| Содержание

Введение

1. Характеристика современной системы государственного финансового контроля

1.1. Сущность и виды финансового контроля

1.2. Цели и задачи государственного финансового контроля

1.3. Формы и методы финансового контроля

2. Основные принципы и требования организации государственного финансового контроля

2.1. Принципы организации государственного финансового контроля

2.2. Требования организации государственного финансового контроля

2.3. Критерии эффективности государственного финансового контроля

3. Система государственного финансового контроля в Российской Федерации

3.1. Классификация органов государственного финансового контроля Российской Федерации

3.2. Права и функции органов государственного финансового контроля

3.3. Счетная палата как орган финансового контроля

4. Недостатки системы государственного финансового контроля и пути ее развития

Заключение

Список использованной литературы

Приложение

Введение

Общеизвестно, что образование фондов денежных средств государства и их использование в процессе выполнения государственных задач во многом происходит посредством хозяйственной деятельности как государственных, так и негосударственных организаций (например, исполнение ими своих налоговых и иных финансовых обязательств перед государством, использование государственных ресурсов в процессе реализации тех или иных государственных программ и т.д.). При этом государственный финансовый контроль обеспечивает вскрытие отклонений от базовых правил и нормативных требований к процедурам управления государственными финансовыми потоками и инициирующей их финансово-хозяйственной деятельностью экономических субъектов, от параметров его законности, эффективности и целесообразности (при наличии же таких отклонений государственный финансовый контроль обеспечивает принятие соответствующих корректирующих и превентивных мер).

Любые государственные программы реформирования и развития областей экономики для их успешной реализации должны предусматривать эффективную систему государственный финансовый контроль. От того, насколько качественной будет информация, предоставляемая системой государственного финансового контроля, во многом зависит обоснованность решений, затрагивающих различные сферы как государственной финансово-экономической политики, так и финансово-хозяйственной деятельности государственных организаций, организаций с государственным

участием или особо связанных с деятельностью государства. А это, как известно, является основной предпосылкой устойчивости хозяйственного и, как следствие этого, социально-политического развития страны в целом. Иными словами, эффективность государственного финансового контроля является одним из важных факторов финансово-экономического и социально-политического благополучия нации.

Переход на новые условия хозяйствования, внедрение новых форм и методов организации финансовых отношений в стране, а также финансово-хозяйственной деятельности предприятий диктует необходимость становления и совершенствования новой системы государственного финансового контроля как важного условия обеспечения устойчивого экономического роста страны и укрепления государственности.

Целью работы является исследование вопросов организации государственного финансового контроля в современных условиях и определение научно-обоснованных рекомендаций по организации его системы в Российской Федерации.

В соответствии с поставленной целью, при написании работы решаются следующие задачи:

- рассмотреть понятия государственный финансовый контроль, выделить его цели и задачи, виды, основные методы;

- определить сущность и значение государственного финансового контроля в современных условиях;

- исследовать критерии эффективности и принципы организации государственного финансового контроля;

- рассмотреть наиболее важные вопросы организации государственного контроля за обеспечением финансовой безопасности Российской Федерации;

- выявить направления совершенствования российской системы государственного финансового контроля.

Теоретической базой при написании работы явились законодательные и нормативно-правовые акты Российской Федерации, научные труды российских и зарубежных ученых, публикации экономических газет и журналов.

1. Характеристика современной системы государственного финансового контроля

1.1. Сущность и виды финансового контроля

Финансовый контроль обычно рассматривают в двух аспектах:

1) строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

2) неотъемлемый элемент управления финансами и денежными потоками на макро- и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Оба аспекта контроля взаимосвязаны, но различаются целями, методами и субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором — упор делается на аналитическую сторону финансового контроля.

Контроль выступает как кульминационный момент управленческого цикла на той его стадии, когда фактические результаты воздействия на управляемый объект сопоставляются с требованиями принятых решений, а при выявлении отрицательных отклонений устанавливаются их причины и виновники, принимаются меры к улучшению положения дел. Являясь самостоятельной функцией управления экономикой, контроль не поглощает другие функции, а взаимопроникает в них, оказывая активное воздействие на эффективность их использования.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Его роль при переходе к рынку многократно возрастает.

Финансовый контроль осуществляется путем применения научно обоснованных методов установления степени соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики. Институт финансового контроля представляет собой составной элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейший составной элемент финансовой системы.

В зависимости от субъектов, осуществляющих финансовый контроль, выделяются:

Государственный финансовый контроль, который подразделяется на вневедомственный и ведомственный;

Негосударственный финансовый контроль:

- внутрихозяйственный контроль в составе корпоративного и некорпоративного финансового контроля;

- аудиторский контроль как подсистема независимого контроля в форме общего и банковского аудита;

- гражданский финансовый контроль;

- общественный финансовый контроль;

- правовой финансовый контроль;

- страховой финансовый контроль, и другие виды.

Государственный вневедомственный финансовый контроль осуществляется следующими контрольными органами: Счетной палатой РФ и контрольно-счетными органами субъектов РФ, Главным контрольным управлением Президента РФ, Департаментом государственного финансового контроля (ДГФК) Минфина России, Главным управлением федерального казначейства (ГУФК) Минфина России, Центральным банком РФ, Министерством РФ по налогам и сборам, Государственным таможенным комитетом РФ, Федеральной службой налоговой полиции РФ и государственными внебюджетными фондами — Пенсионным фондом РФ (ПФ РФ), Фондом социального страхования РФ (ФСС РФ), Федеральным и территориальными фондами обязательного медицинского страхования (ФФОМС и ТФОМС).

Ведомственный контроль осуществляется министерствами, ведомствами за деятельностью входящих в их систему учреждений и организаций руководителями соответствующих образований и специально созданными в данных системах контрольно-ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти. В МВД РФ, например, финансовый контроль, осуществляется руководителями МВД России, МВД республик в составе РФ, ГУВД и других подразделений непосредственно и через соответствующую финансовую службу. В системе МВД России создана контрольно-ревизионная служба. Общее руководство контрольно-ревизионной службой в системе Министерства внутренних дел России осуществляет Контрольно-ревизионное управление МВД России (КРУ МВД России).

Основными задачами данного контроля являются:

- выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

- разработка предложений по устранению условий и причин, их порождающих; принятие мер по возмещению виновными лицами причиненного ущерба и др.

Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйственных субъектов, а также оказанию им иных аудиторских услуг. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам РФ.

1.2. Цели и задачи государственного финансового контроля

Государственный финансовый контроль - это установленная законодательством деятельность органов государственной власти и управления всех уровней по выявлению, предупреждению и пресечению:

ошибок и злоупотреблений в управлении государственными денежными и материальными ресурсами (капиталами), используемыми в хозяйственной деятельности и отчуждаемыми нематериальными объектами государственной собственности, а также государственными имущественными правами, влекущих прямой или косвенный финансовый и/ или материальный ущерб государству;

несоблюдения финансово-хозяйственного, в том числе бюджетного, законодательства;

недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных организаций (в том числе бюджетных учреждений) и их объединений, организаций с государственным участием или особо связанных с деятельностью государства;

угроз финансовой безопасности государства.

В общем и целом цель государственного финансового контроля обеспечение соблюдения принципов законности, целесообразности и эффективности распорядительных и исполнительных действий по:

- управлению (включая стадии планирования, формирования, распределения и использования) государственными финансовыми и материальными (материальными продуктами человеческой деятельности, природными видами собственности) ресурсами, нематериальными объектами государственной собственности и государственными имущественными правами (там, где такое управление опосредствуется финансовыми, т.е. денежными, отношениями - например, образование финансовых ресурсов в процессе распоряжения материальными и нематериальными объектами, имущественными правами);

- обеспечению их сохранности и приумножения для выполнения функций государства, а также созданию всех условий для этого;

- обеспечению законности и оптимальности (в свете государственной политики) функционирования различных звеньев финансово-хозяйственной системы государства;

- обеспечению финансовой безопасности государства.

Достижение цели государственного финансового контроля обеспечивается реализацией следующих основных задач:

- контроль за законностью, целесообразностью, полнотой, своевременностью и целевым назначением направления и использования государственных финансовых ресурсов (в том числе бюджетных дотаций, кредитов, ссуд, субсидий, субвенций и т.д.);

- контроль за законностью и целесообразностью предоставления государственных финансовых и имущественных гарантий (поручительств), выдаваемых в качестве обеспечения сделок;

- вскрытие резервов в формировании государственных финансовых ресурсов, выработка предложений по сокращению нерациональных расходов, снижению бюджетного дефицита, дефицита платежного баланса;

- контроль за сохранностью, правильностью хранения и обслуживания, за законностью и правильностью пользования, целесообразностью (рациональностью) и эффективностью распоряжения материальными ценностями (ресурсами) государства (например, за законностью и целесообразностью сдачи в аренду зданий и помещений; за эффективностью использования топливно-энергетических ресурсов; за сохранностью, законностью и рациональностью использования материальных ценностей мобилизационного резерва и т.д.);

- контроль за законностью, целесообразностью и эффективностью использования и распоряжения государственными имущественными правами (правами собственности на акции предприятий и т.д.);

- оценка эффективности организации и проведения преобразования форм собственности (в частности, приватизации);

- контроль за законностью, правильностью и эффективностью распоряжения нематериальными объектами государственной собственности (влекущего образование финансовых ресурсов);

- контроль за состоянием и использованием государственных запасов и резервов;

- контроль за выполнением плановых заданий по предоставлению государственных услуг и соблюдением нормативов финансовых затрат на предоставление государственных услуг;

- контроль за обеспечением финансовой безопасности государства (в ходе бюджетного процесса и др.). В этом плане, например, проводится оценка обоснованности финансируемых государством программ и проектов, проводится анализ заключенных договоров по предоставлению бюджетных инвестиций с точки зрения обеспечения государственных интересов, осуществляется оценка законности и обоснованности (в плане влияния на финансовую безопасность) принимаемых государственными органами решений в рамках финансово-экономической политики (например, оценивается: ценовая политика, налоговая политика, политика в отношении валютного курса рубля, решения по проведению денежной эмиссии, изменению учетной ставки или нормативов обязательных резервов коммерческих банков, пополнению золотовалютных резервов органов денежно-кредитного регулирования, индексации заработной платы и пенсий, выпуску государственных ценных бумаг, приватизации государственных предприятий, определенные приоритеты в формировании структуры экономики и т.д.), осуществляется проверка качества представляемой для принятия данных решений информации, осуществляется оценка обоснованности размеров государственного долга, бюджетного дефицита, дефицита платежного баланса и т.д.

Следует также добавить, что органы государственного финансового контроля должны заниматься самой постановкой проблемы и разработкой концепции обеспечения финансовой безопасности Российской Федерации;

контроль за законностью и правильностью квотирования и соблюдения экспортных квот (квот на экспорт сырья и т.д.);

контроль за обеспечением конкурентных условий во всех сегментах внутреннего рынка (конкурентной среды);

оценка макроэкономической ситуации в стране или регионе и перспектив экономического роста (для подготовки заключения по проектам бюджетов);

контроль за обеспечением оптимизации цен в высокомонопо-лизированных отраслях экономики и торговли;

контроль за законностью и правильностью предоставления и использования налоговых, таможенных и иных финансовых льгот и преимуществ субъектам хозяйствования;

контроль за обращением государственных средств в кредитной системе (включая расчетно-кассовое обслуживание, депозиты, размещение ценных бумаг, кредитование через банки или банками под гарантии органов исполнительной власти и т.д.);

контроль за организацией денежного обращения в целом;

контроль за полнотой и своевременностью исполнения банковской системой соответствующих операций по перечислению бюджетных средств (исполнением платежных документов на перечисление и зачисление средств и т.д.);

проверка соблюдения главными распорядителями, распорядителями и получателями бюджетных средств условий выделения, распределения, получения, использования и возврата (при условии) государственных средств (ассигнований);

контроль за правильным (законным) и экономически обоснованным распределением всех видов платежей и ассигнований утвержденного бюджета (осуществляемым по бюджетной росписи доходов и расходов, а также по кассовым планам исполнения бюджета), правильностью и обоснованностью расчетов сметных назначений;

контроль за полнотой, своевременностью, структурным соответствием и целевым назначением исполнения доходных и расходных статей федерального и территориальных бюджетов и смет внебюджетных фондов; проверка правильности учета исполнения бюджетов (смет), а также полноты, точности и достоверности соответствующей отчетности;

выявление резервов роста доходов государственного бюджета, подготовка предложений по устранению отклонений и совершенствованию бюджетного процесса в целом;

контроль за целесообразностью привлечения государством, целевым направлением и эффективностью использования внешних и внутренних займов (финансовых и материальных средств, привлекаемых государством из внешних, или иностранных (иностранных государств, их физических и юридических лиц, международных организаций, межгосударственных образований), и внутренних источников);

контроль за состоянием, обслуживанием и погашением государственного внешнего и внутреннего долга (оптимальностью системы управления долгом);

контроль за своевременностью и полнотой расчетов по исполненным государственным заказам;

контроль за своевременностью, полнотой и порядком погашения иностранными государствами, их юридическими лицами, международными организациями и межгосударственными образованиями своих задолженностей перед Российской Федерацией;

финансовая экспертиза проектов международных договоров Российской Федерации, нормативно-правовых актов и иных документов, затрагивающих государственные финансы (например, оценка проекта закона «О федеральном бюджете на ... год» и сопутствующих ему документов, т.е. различных прогнозов социально-экономического развития, основных направлений бюджетной, денежно-кредитной, налоговой и иной финансовой политики и т.д.), прямо либо косвенно влияющих на формирование, объем и исполнение всех уровней бюджетов и бюджетов государственных внебюджетных фондов (включая внебюджетные фонды субъектов РФ — социальные, целевые, отраслевые и т.д.);

оценка финансового состояния и эффективности систем управления и контроля (в аспекте влияния на образование и использование финансовых ресурсов) в бюджетных (государственных) учреждениях, государственных унитарных предприятиях, организациях с государственным участием или особо связанных с деятельностью государства (использующих в своей деятельности госсобственность, выполняющих государственные заказы и задачи, в отношении которых предоставлены государственные гарантии, поручительства и прочие обеспечения, использующих предоставленные государством финансовые и материальные средства, имеющих предоставленные органами государственной власти налоговые, таможенные и иные льготы и преимущества и т.д.), определение источников роста их стоимости. Разработка вариантов оптимизации систем управления и выявление резервов повышения эффективности деятельности вышеуказанных субъектов хозяйствования (например: механизмов предотвращения нерациональных и необоснованных затрат, снижения себестоимости и т.д.);

контроль деятельности органов государственной власти и управления (и их должностных лиц), на которых в соответствии с законодательством возложены функции по разработке и реализации государственной финансовой политики;

контроль хозяйствующих субъектов (физических и юридических лиц), организаций любых организационно-правовых форм, форм собственности и видов деятельности (а также их работников) на предмет соблюдения ими финансово-хозяйственного законодательства (нормативно-правовых актов) и правовых актов индивидуального характера (приказов, распоряжений и т.п.) в своей деятельности (здесь очень много аспектов, например, контроль за исполнением смет на содержание бюджетных организаций (по объемам и целевым направлениям ассигнований); контроль за правильностью определения (расчета) стоимостных показателей деятельности (выручки от реализации, себестоимости, цен и тарифов и т.д.); контроль за законностью операций с денежными средствами и ценными бумагами, расчетных и кредитных операций; контроль за полнотой оприходования продукции, достоверностью объемов выполненных работ и оказанных услуг; контроль за правильностью ведения бухгалтерского учета (эффективностью систем бухгалтерского учета и внутреннего контроля); контроль за достоверностью и полнотой финансовой отчетности; контроль за соблюдением установленного порядка при экспортно-импортных и валютных операциях, в платежно-расчетных отношениях и т.д.); установление полноты, своевременности и соответствия определенному порядку расчетов субъектов хозяйствования с бюджетом и внебюджетными фондами (в том числе по налогам, сборам, средствам от управления государственной собственностью, включая поступившим от приватизации, продажи, сдачи в аренду и наем, от управления принадлежащими государству паями и пакетами акций предприятий различного профиля и т.д. и иным бюджетным доходам; по оплате за предоставление государством прав пользователя своими правами собственности — лицензирование, сертификация, конкурсная передача прав с помощью тендеров, аукционов на производство определенных видов продукции и т.д.; по средствам, выданным на возвратной основе, включая проценты; и др.), включая оценку реальной и потенциальной задолженности и возможностей погашения этой задолженности (вскрытие краткосрочных и долгосрочных резервов снижения задолженности, оценку последствий их использования субъектом хозяйствования) и т.д.

В целом эти основные задачи и должны реализовываться субъектами государственного финансового контроля в соответствии с их компетенцией.

Очевидно, что данные задачи представлены в весьма агрегированном виде, т.е. их можно детализировать или конкретизировать при их распределении между исполнителями — субъектами государственного финансового контроля. Например, контроль в отношении обычной секторальной (региональной, отраслевой, научной и т.п.) целевой государственной программы в общем и целом, кроме определения ее законности, целесообразности и эффективности на стадии принятия решений, включает в основном следующие важнейшие аспекты:

контроль государственных заказчиков (включая координатора программы), осуществляемый как ими (как субъектами контроля), так и в отношении их самих (как объектов контроля со стороны органов внешнего контроля). Например, следующие аспекты их деятельности (как объектов контроля) могут быть подвержены внешнему контролю: проведение конкурсов, определяющих основных исполнителей программы, распределение выделяемых на программу из государственного бюджета средств среди организаций, выигравших конкурс, контроль (внутренний) за целевым их использованием и ходом работ по выполнению договоров (в рамках реализации программы);

контроль органов исполнительной власти субъектов РФ и местных органов власти (проводимый аналогично как ими, так и в отношении их самих), распределяющих ежегодно выделяемые средства соответствующих бюджетов и осуществляющих контроль за их целевым использованием;

контроль исполнителей программных мероприятий (проводимый аналогично как ими, так и в отношении их самих), использующих выделенные средства (по всем источникам финансирования) в соответствии с поставленными целями;

контроль органов текущего управления государственной программой (например, дирекции программы, ее региональных отделений и т.д.).

Естественно, приведенный в качестве примера перечень аспектов контроля государственных программ далеко не полный.

Весьма важный вопрос теории государственного финансового контроля - параметры его объектов, т.е. нормы их состояния или функционирования. Основные параметры объектов государственного финансового контроля следующие: законность, целесообразность, эффективность, оптимальность организационной структуры.

При этом указанные параметры выступают своеобразными агрегатами многочисленных, но менее важных требований (например, такие параметры, как рациональность, обоснованность, полнота, точность, своевременность и т.д. так или иначе в конечном счете включены в вышеприведенные). Так, при проверке выделения финансовых средств получателям, осуществления денежных переводов и т.д. устанавливается соблюдение и полноты, и точности, и своевременности, и иных моментов, установленных законодательством. В конечном итоге проверка соблюдения законов и других нормативно-правовых актов финансово-хозяйственного характера позволяет поддерживать устойчивость бюджетных процессов и стабильность государственного финансового устройства, вовремя вскрывать отклонения от заданных нормотворческими органами правил и процедур, а также вносить в них необходимую коррекцию (в плане оптимизации их самих).

Целесообразность - категория, охватывающая не только целевое расходование государственных средств и использование приобретенного за счет этих средств имущества, но и соответствие деятельности намеченным целям, программам, приоритетам и т.д.

Также с точки зрения эффективности проверяется не только экономное и оптимальное управление и использование государственных финансовых средств и иной собственности, предотвращение растрат и бесхозяйственности, но и возможность выполнения различного рода государственных программ, проведения различного рода государственных (или с участием государства) мероприятий с наименьшими затратами и наибольшим эффектом. И последнее из основных направлений - оптимизация организационной структуры управления государственными финансами и иной собственностью. Здесь оценивается и структура аппарата, и численность, и распределение обязанностей между ответственными работниками государственных органов и их взаимодействие, анализируются процедуры, стиль и методы работы органов исполнительной власти на предмет способности принимать адекватные решения финансового характера, коммуникации, регламенты и структуры информационных потоков и т.д. Причем эта область государственного финансового контроля тесно связана с административным контролем (в общем виде - контролем исполнения). Следует отметить, что оптимальность организационной структуры непосредственно влияет (можно сказать, является началом) как на целесообразность, так и на эффективность финансового управления (впрочем, как и в любой организации), но в силу своей специфичности эта область выделена в самостоятельное направление контроля.

1.3.

Формы и методы финансового контроля

Успешная реализация контрольных мероприятий зависит от того, насколько они соответствуют сложившейся экономической ситуации, задачам бюджетной политики, структуре объекта контроля. Существуют различные формы финансового контроля, которые можно классифицировать по разным признакам: в зависимости от времени проведения, субъекта (кто осуществляет контроль) и т.п.

Финансовый контроль осуществляется на всех этапах бюджетного процесса. В зависимости от периода проведения он классифицируется следующим образом:

- предварительный контроль проводится на этапе составления проекта бюджета, его рассмотрения и утверждения представительным органом власти. Он также осуществляется при составлении смет бюджетополучателей, разработке финансовых законопроектов и др. Специфика предварительного контроля заключается в том, что он носит предупреждающий характер и нацелен на корректировку проекта бюджета до момента его принятия;

- текущий (оперативный) контроль. Он осуществляется в процессе исполнения бюджета и направлен на обеспечение финансовой дисциплины, соблюдение установленных норм налогообложения и бюджетных ассигнований, выявление и пресечение нарушений в бюджетной сфере. Текущий контроль является наиболее распространенной формой финансового контроля. Его основой является анализ оперативной отчетности об исполнении бюджета и бухгалтерских документов;

- последующий контроль – это ревизия уже исполненного бюджета, которая проводится по окончании финансового года. Проверке подлежит исполнение плановых показателей по каждой статье доходов и расходов, определенной законом о бюджете, а также исполнение смет бюджетных учреждений. Анализируются эффективность и целесообразность произведенных расходов, полнота и своевременность зачисления доходов по отдельным источникам, причины отклонения фактических показателей от бюджетного плана. Результаты такого анализа служат основой для составления проекта бюджета на очередной год, поэтому последующий и предварительный контроль тесно взаимосвязаны.

Субъекты контроля могут быть различными. В их число входят: органы государственной власти и управления (президент, правительство, парламентом, налоговые, финансовые и специализированные контрольные органы); контрольно-ревизионными управлениями министерств и ведомств; финансово-экономические службы предприятий и организаций; аудиторские фирмы; неправительственные организации; а также граждане страны как налогоплательщики. Соответственно можно выделить различные виды финансового контроля – государственный, ведомственный, внутрихозяйственный, независимый и др. Становление гражданского общества связано с усилением общественного контроля за формированием и использованием государственных средств.

Финансовый контроль эффективен тогда, когда он является комплексным. Различные участники бюджетного процесса выполняют различные функции, они обладают разным объемом информации и аналитическими возможностями. Поэтому успешная реализация бюджетной политики возможна лишь тогда, когда в ней сочетаются все названные формы контроля.

Для осуществления контроля могут использоваться различные методы

, к числу которых относятся:

а) проверки, которые подразделяются на документальные и камеральные. Документальные проверки проводятся непосредственно на предприятии или в организации. При этом изучаются сметы расходов, бухгалтерская и статистическая отчетность, расчеты с бюджетом по налогам и другим обязательным платежам, иные финансовые документы. Контрольные органы имеют право изымать документы, свидетельствующие о сокрытии объектов налогообложения и незаконном использовании бюджетных средств в том случае, если их сохранность не гарантируется (то есть если они могут быть подменены или уничтожены). Особенностью камеральных проверок является то, что они не связаны с посещением проверяемых организаций. Такие проверки проводятся по месту нахождения контрольного органа на основе документов, предоставленных предприятиями и организациями, а также иных сведений, имеющихся в его распоряжении;

б) обследование. Основано на личном ознакомление проверяющего с отдельными сторонами деятельности предприятий и организаций по месту их нахождения. При этом могут не только изучаться финансовые документы, но и проводиться наблюдение, опрос сотрудников, контрольные замеры, обследование помещений, используемых для осуществления хозяйственной деятельности, и др.;

в) экономический анализ, который предполагает анализ исполнения доходной и расходной части бюджета, а также смет бюджетополучателей. Он позволяет выявить проблемы и противоречия бюджетного процесса, пути повышения его эффективности. Поскольку бюджетная система является одним из важнейших инструментов регулирования социально-экономических процессов, важно проанализировать ее влияние на отдельные стороны общественной жизни. Результаты такого исследования служат основой для выработки стратегии экономической политики государства на перспективу;

г) ревизия. Это наиболее распространенный метод бюджетного контроля. Ревизия – это комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций. Проверкой может быть также охвачена работа финансовых органов по составлению и исполнению бюджета. Ревизии проводятся в органах государственной власти и их отдельных структурных подразделениях; во внебюджетных фондах; на предприятиях и в организациях с государственным участием; в организациях всех форм собственности, получающих бюджетное финансирование, и др. Они служат основой для принятия управленческих решений, способствуют профилактике нарушений в бюджетной сфере.

В зависимости от того, насколько широко ревизии охватывает

- комплексные ревизии. Это наиболее распространенный вид проверок. Он охватывает все стороны деятельности ревизуемой организации: финансовые и хозяйственные операции, организацию производства, эффективность использования ресурсов, расчеты с бюджетом и внебюджетными фондами, состояние бухгалтерского учета и др. Для проверки отдельных вопросов могут привлекаться специалисты в предметной области;

- тематическая ревизия, при которой проверке подлежит лишь определенный участок деятельности организации. Такая ревизия не дает полного представления о работе объекта, но позволяет провести углубленный анализ по какой-либо одной проблеме. Если проверка однородных участков проводится в нескольких организациях, это дает возможность выявить типичные недостатки, разработать рекомендации по их преодолению.

Все нарушения, которые были выявлены в процессе проверки, отражаются в акте ревизии. Акт является официальным документом, на основе которого делаются выводы о деятельности организации и принимаются последующие управленческие решения. Ответственность за точность его составления несет ревизор. В акте ревизии должно содержаться описание фактов нарушений, указано время их совершения, стоимостная оценка, а также виновные лица. Нельзя отражать в акте личные выводы и предположения ревизора. Ревизоры также не имеют права вмешиваться в управление проверяемой организацией, налагать штрафы и дисциплинарные взыскания.

После ознакомления с актом ревизии руководитель контрольного органа выносит решение по устранению выявленных недостатков. Материалы проверок могут быть также направлены в вышестоящие инстанции, а при наличии серьезных нарушений – в следственные органы.

Таким образом, основными методами государственного контроля являются комплексные ревизии и тематические проверки. Способы проведения ревизий и проверок зависят от конкретных задач, которые ставит перед контролерами направившее их ведомство. Если ревизия предполагает контроль законности и правильности проведения финансовых операций и достоверности финансовой информации, то проверки преследуют цель контроля качества управления финансовыми ресурсами на всех стадиях их планирования и использования, оценки эффективности произведенных финансовых операций.

Результативность контроля зависит не только от профессионального уровня государственных контролеров и независимых аудиторов, но и от регламента ревизий и проверок. Порядок последовательность проведения финансовых ревизий основаны на стандартах бухгалтерского учета.

Результативность финансового контроля зависит также от санкций, применяемых в отношении финансовых нарушений.

В странах, приверженных англо-саксонской модели, деятельность контрольного органа ограничена подготовкой отчета о проверке (ревизии). Вопрос о санкциях за финансовые нарушения рассматривают административные и судебные органы. В странах, придерживающихся французской модели, контрольные органы исполняют и некоторые судебные функции имеют право определять степень виновности лиц в финансовых нарушениях, требовать возмещения финансового ущерба.

2. Основные принципы и требования организации государственного финансового контроля

2.1. Принципы организации государственного финансового контроля

Ключевым условием достижения целей и задач государственного финансового контроля является соблюдение принципов, т.е. основных правил, охватывающих контрольную деятельность в целом. Необходимо также отметить и основные требования к организации системы государственного финансового контроля. Данные требования по своей сути хотя и не являются принципами, но также обуславливают эффективность отдельных элементов государственного финансового контроля, а также эффективное функционирование системы государственного финансового контроля в целом. Схематично данные принципы и требования представлены в приложении.

Раскроем содержание каждого из представленных принципов и требований.

Итак, следующие принципы являются базовыми правилами, краеугольным камнем государственного финансового контроля. После наименования каждого принципа раскрывается его содержание.

1. Принцип законности

Среди всех принципов государственного финансового контроля важнейшее значение имеет принцип законности, так как он является необходимым условием реализации всех остальных принципов. Свои исходные начала государственный финансовый контроль берет из законодательства Российской Федерации, т.е. деятельность органов государственного финансового контроля (в том числе их действия, меры, предпринимаемые ими, методология и процедуры) должна строго соответствовать законам и иным нормативно-правовым актам.

Должны строго соблюдаться предусмотренные законами и иными нормативно-правовыми актами права и интересы контролируемых (контролеры не должны допускать какого бы то ни было произвола в отношении контролируемых).

Принцип законности предусматривает следующее:

- качество нормативно-законодательной базы государственного финансового контроля и законодательства РФ в целом, т.е. его соответствие целям общественного развития, укрепления и наращивания государственной финансовой базы (не секрет, что далеко не всякий нормативно-правовой акт способствует развитию и совершенствованию системы государственного финансового контроля и в целом должным образом отвечает потребностям общества, конституционно установленным правам и свободам каждого его члена, иными словами, сами же законы порой предусматривают совершенно ”законную” (с формальной точки зрения) возможность необоснованно или нецелесообразно, т.е. не в интересах укрепления финансовой базы государства, использовать государственные средства);

- соблюдение норм права органами государственного финансового контроля (их представителями) при реализации своих контрольных полномочий (включая осуществление контроля и вынесение решений по его результатам), а также всеми организациями, имеющими с ними правоотношения.

2. Принцип независимости

Органы государственного финансового контроля (контролеры) должны обладать организационной, функциональной, материальной и иного характера (с точки зрения заинтересованности, личных или родственных связей и т.д.) независимостью от юридических или физических лиц, чью деятельность они проверяют (т.е. должно быть исключено любое влияние со стороны последних), а также от лиц, тем или иным образом связанных с последними. Например, результаты проверки, проведенной органом ГФК, будут менее объективны, если его положение в государственном устройстве будет как-то зависеть от результатов того направления, к которому относятся объекты проверки.

Принцип независимости органов государственного финансового контроля имеет важное государственное значение, так как при реализации этого принципа органы государственного финансового контроля будут иметь возможность успешно осуществлять свою деятельность, достигать свои цели и задачи. Независимость органа государственного финансового контроля определяется его статусом, в том числе функциями и подчинением, в системе государственных органов (статусом в организации - для отдельных органов государственного финансового контроля, являющихся подразделениями органов исполнительной власти и управления). При этом сама структура органов государственного финансового контроля может предусматривать их прямое или непрямое подчинение друг другу.

Независимость должна быть формально закреплена в законодательстве, регулирующем их деятельность.

Независимость также характеризуется четкостью и адекватностью формально определенных прав и обязанностей.

Фактором независимости являются, кроме того, и источники финансирования органов государственного финансового контроля: финансирование системы должно быть бюджетным и выделяться отдельной строкой.

Среди специалистов распространена точка зрения, что суть независимости органа финансового контроля выражена в его праве самостоятельно определять: а) предмет своей контрольной деятельности, б) методы контроля, в) содержание и формы отчетов. Независимость также укрепляется правом контрольного органа самостоятельно определять объемы, сроки и способы проведения контрольных мероприятий. При этом не должна исключаться возможность запросов на проведение контроля со стороны других органов. Но за контрольным органом должно закрепляться право на отклонение таких запросов (по формально установленным основаниям).

В то же время независимость снижается при законодательном ограничении отдельных вопросов деятельности органа государственного финансового контроля. Например, независимость Счетной палаты РФ снижена при законодательном закреплении обязательности включения в планы и программы ее работы поручений палат парламента и обращений не менее одной пятой от общего числа депутатов палат парламента (т.е. остается возможность оказывать прямое давление на Счетную палату РФ).

3. Принцип гласности (публичности или открытости)

Важность принципа гласности государственного финансового контроля определяется тем, что его реализация способствует информированности органов государственной власти и широкой общественности о реальном положении дел не только в управлении государственной финансовой системой, но и в государственном управлении в целом. Гласность государственного финансового контроля - необходимый атрибут современного демократического общества.

Принцип гласности предусматривает открытость деятельности органа государственного финансового контроля, доступность каждого гражданина к информации о результатах контрольной деятельности. Необходимо публиковать в прессе (с учетом обеспечения государственной, коммерческой и иной охраняемой законом тайны) не только отчетные материалы по результатам проверок, но и официальные ответы органов исполнительной и судебной власти на выводы контролеров, в том числе с указанием принятых мер по устранению нарушений (при этом также дается оценка как этих ответов, так и в целом реакции органов власти на выявленные нарушения и недостатки).

Необходима тесная связь органов государственного финансового контроля со средствами массовой информации (радио, телевидение, пресса, издательства и т.д.) для обнародования контрольных материалов. Все это заставит нарушителей и их покровителей держать ответ не только перед правоохранительными органами, но и перед всем обществом, покажет перед всеми их неблагонадежность и вред, подорвет их репутацию. Также возникает необходимость защиты конфиденциальной информации в целях соблюдения государственной и иной охраняемой законом тайны.

При этом должны быть выработаны и в законодательном порядке закреплены процедуры обнародования результатов контроля (включая условия, процедуры санкционирования и т.д.). Необходимо также отметить, что обнародование результатов контроля будет способствовать формированию устойчивого мнения в обществе о его пользе и необходимости. Например, в странах Западной Европы бытует неписаное правило о том, что общественность является окончательным судьей контролера.

4. Принцип объективности

Выводы контролеров, а также их подходы к планированию и проведению проверок должны исключать какую бы то ни было предвзятость или предрасположенность, а также какие-либо особые мотивы (корысть, политический заказ и т.п.). Так, планирование контрольных мероприятий и их проведение должны исключать какую-либо предубежденность об изначальном наличии негативных аспектов в деятельности проверяемых объектов.

Выводы по результатам проверок также должны быть беспристрастны (особенно в плане представления материалов), обоснованы и подтверждены соответствующими данными, материалами, содержащими качественную информацию. При этом о качестве информации можно судить по следующим критериям: необходимость, достаточность, истинность, своевременность, аналитичность, организованность.

5. Принцип ответственности

Данный принцип может быть рассмотрен как минимум в трех аспектах: а) ответственность контролеров, б) ответственность контролируемых, в) ответственность третьих лиц (включая принимающих решения, т.е. обладающих исполнительными полномочиями, государственных органов). Рассмотрим последовательно эти аспекты, в связи с предметом настоящего исследования.

Каждый субъект за ненадлежащее выполнение возложенных на него контрольных функций и задач должен нести ответственность (экономическую, административную и дисциплинарную). Ответственность должна быть формально установлена за выполнение каждой контрольной функции, ясно очерченной и формально закрепленной за конкретным субъектом. В противном случае субъект не будет в должной мере осуществлять контроль. Ответственность также способствовует более обоснованным, практичным (выполнимым) и действительно необходимым и полезным рекомендациям по совершенствованию объектов контроля.

Вообще говоря, ответственность государственных контролеров имеет первостепенное значение, так как от их работы, их выводов по большому счету зависит государственная экономическая безопастность и общественное благосостояние в целом.

В то же время следует признать, что этот принцип нарушается как исполнительной, так и законодательной властью.

Но стоит также отметить, что вопросы ответственности в полной мере не отражены и в Законе о Счетной палате РФ (там лишь указано об ответственности инспекторов, но нет ни слова об ответственности ее членов за неисполнение или ненадлежащее исполнение возложенных на нее задач).

Должны быть установлены виновники выявленных ошибок и злоупотреблений в управлении государственными финансами и иной собственностью, они должны нести ответственность согласно степени тяжести (в отношении бюджетных последствий) и степени влияния допущенных ими незаконных или неадекватных действий для государственных финансов (в том числе наносящих государству непосредственный или опосредованный ущерб).

Третьи лица, включая органы государственной власти, обладающие правом принятия решений (и их исполнения) на основе представлений или предписаний органов государственного финансового контроля, а также иные организации, вступающие в правоотношения с последними, должны нести ответственность за ненадлежащее исполнение своих обязанностей по отношению к органам ГФК (например, обязанность исполнять представления или предписания, обязанность предоставлять информацию и т.д.), что должно быть предусмотрено в нормативно-правовых актах.

6. Принцип сбалансированности

Этот принцип неразрывно связан с предыдущим. Сбалансированность означает, что субъекту нельзя предписывать контрольные функции, не обеспеченные средствами для их выполнения. Точно так же не должно быть средств, не связанных той или иной функцией. Иными словами, при определении обязанностей субъекта контроля должен быть определен соответствующий объем прав и возможностей, и наоборот.

7. Принцип системности

Предполагает наличие именно системы органов ГФК. Но системообразующеий элемент может быть и не один, т.е. система как таковая вовсе не означает некую единую иерархическую конструкцию подчиненности как цементирующего ее начала. Допускается относительная самостоятельность органов контроля, образуемых по линии ветвей власти.

Следует особо подчеркнуть тесную взаимосвязь всех вышеуказанных принципов.

2.2. Требования организации государственного финансового контроля

Также необходимо отметить основные требования к организации государственного финансового контроля.

1. Требование информационной обеспеченности

Для формирования и представления органам государственной власти и управления качественной контрольной информации органу государственного финансового контроля (государственному контролеру) в свою очередь необходима качественная информация о реальном состоянии или действии контролируемого объекта (качественное информационное обеспечение системы государственного финансового контроля). Степень необходимости информации должна определяться самим органом государственного финансового контроля. Государственным контролерам должно формально предоставляться право доступа к любой необходимой для контроля информации независимо от стадии ее формирования или прохождения (в том числе к проектам документов, черновым и беловым схемам, первичным бухгалтерским документам, учетным регистрам, отчетам, организационно-распорядительной документации, документам по переписке или корреспонденции, справкам, расчетам и т.п.), право беспрепятственного доступа в любые помещения (в том числе на склады, в хранилища, производственные помещения и т.д.), право изъятия документов в случае необходимости, а также опечатывания объектов в установленном в законодательных актах порядке, право на проведение специальных расследований по фактам нарушений и т.д. В свою очередь должностные лица проверяемых субъектов обязаны создавать все условия для нормальной работы контролеров, препятствование же деятельности последних в какой-либо форме должно влечь за собой строгую ответственность. Государственный контролер также должен иметь право требовать у сотрудников проверяемых организаций письменных и устных объяснений по любым, интересующим его вопросам, которые имеют отношение к его контрольной деятельности. Необходимо регламентировать порядок действий при получении информации у сотрудников проверяемых организаций, так как контрольные процедуры не должны отвлекать без необходимости, препятствовать или мешать должному исполнению этими сотрудниками своих непосредственных обязанностей и порядку деятельности проверяемой организации. Таким же образом государственным контролерам должно предоставляться право получать необходимую информацию от третьих лиц. Все эти вопросы соответственно должны быть закреплены в нормативно-правовом порядке.

2. Требование соответствия контролирующей и контролируемой систем

Степень сложности государственного финансового контроля должна соответствовать степени сложности подконтрольной системы. Успешно справиться с разнообразием в подконтрольной системе может только такое контролирующее устройство, которое само достаточно разнообразно. Естественно, необходимо, чтобы адекватность была достигнута в главном, в принципиальном, чтобы звенья государственного финансового контроля могли гибко настраиваться на изменения соответственных звеньев системы его объектов.

3. Требование постоянства и комплексности

Постоянное адекватное функционирование органов государственного финансового контроля позволит вовремя предупреждать о возможности возникновения отклонений, а также своевременно их выявлять. В то же время, постоянный контроль одних и тех же объектов (организаций) будет не только осложнять их текущую деятельность, но и весьма затратным для казны. Поэтому, чтобы обеспечить постоянство в государственном контроле, вопрос решается установлением периодичности ревизий и проверок для различных бюджетополучателей.

Требование комплексности означает, что объекты различного типа для целостного представления об их состоянии (функционировании) должны быть охвачены комплексным контролем. Не будет полного и адекватного представления об объекте, если сосредоточить контроль только над относительно узким кругом его вопросов. Иными словами, необходимо сочетание тематического и комплексного контроля. Требование комплексности подразумевает также необходимость охвата контролем всех основных объектов (в течении определенного отчетного периода).

4. Требование подконтрольности каждого субъекта государственного финансового контроля

Выполнение контрольных функций каждого субъекта государственного финансового контроля должно быть подконтрольно на предмет качества другому субъекту государственного финансового контроля без какого бы то ни было дублирования. Например, качество работы органов ГФК исполнительной власти (в частности, контроль в рамках бюджетного процесса) должно проверяться Счетной палатой РФ, качество же работы последней - соответствующими парламентскими комитетами. Все органы государственного финансового контроля должны соответствующим образом отчитываться за свою деятельность (т.е. быть подотчетными на предмет качества выполнения своих функций).

5. Требование компетентности, добросовестности и честности государственных контролеров (аудиторов, инспекторов, ревизоров и т.п.)

Если персонал органов государственного финансового контроля, в служебные функции которого входит осуществление контроля, не обладает этими характеристиками, то даже идеально организованный контроль не сможет быть эффективным.

6. Требование приемлемости (пригодности) методологии государственного финансового контроля

Рациональность ставящихся перед органом государственного финансового контроля контрольных целей и задач, целесообразное распределение контрольных функций, целесообразность программ контроля, а также применяемых методов.

7. Требование непрерывности развития и совершенствования

Со временем даже самые прогрессивные методы управления устаревают. Система государственного финансового контроля должна быть построена таким образом, чтобы можно было гибко ее “настраивать” на решение новых задач, возникающих в результате изменения внутренних и внешних условий функционирования государства, обеспечить возможность ее расширения и модернизации.

8. Требование приоритетности

В первую очередь проверяются наиболее важные объекты. Как отмечалось в выступлениях участников I Конгресса Европейской организации высших контрольных органов (Мадрид, ноябрь 1990 г.), контрольному органу незачем стремиться охватывать контролем всю финансово-экономическую жизнь государства, но нужно подвергать контролю те объекты, где он мог бы проявить себя с наибольшей отдачей и максимально способствовать экономии государственных средств и денег налогоплательщиков. Иными словами, абсолютный контроль над обычными незначительными операциями (например, мелкие расходы) не имеет смысла и будет только отвлекать силы от более важных задач. Но если высшее руководство государственного финансового контроля считает, что какие-либо области имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен контроль, даже если эта область с трудом поддается измерению по принципу “затраты-эффект”.

9. Требование исключения ненужных этапов, процедур в проведении контроля

Контроль необходимо организовывать рационально, так как это часто связано с дополнительными затратами труда и средств.

10. Требование оптимальной централизации (или адекватности оргструктуры государственного финансового контроля)

Динамичность, устойчивость, непрерывность функционирования системы государственного финансового контроля (каждого ее органа или их группы) обуславливается единством и оптимальным уровнем централизации ее оргструктуры (оргструктуры органа, группы органов).

11. Требование единичной ответственности (или четкого разграничения функций органов государственного финансового контроля)

Каждая отдельная контрольная функция (область деятельности) должна быть закреплена только за одним органом государственного финансового контроля или центром ответственности (ЦО). Во избежание безответственности недопустимо закрепление отдельной функции за двумя или несколькими органами государственного финансового контроля (исключая ситуацию, если эти органы образуют ЦО). Но закрепление нескольких контрольных функций за одним органом вполне допустимо. То же самое справедливо и в отношении структурных единиц в рамках самих контрольных органов.

12. Требование регламентации

Эффективность государственного финансового контроля прямо связана с тем, насколько подчинена регламенту контрольная деятельность. Когда нет готового решения и его приходится изобретать, что называется, “на ходу”, велика вероятность ненужных шагов, ненужных затрат, а то и просто грубых ошибок. Без регламентации и применения типовых решений в той или иной типовой ситуации контрольная организация не сможет работать слаженно во всех ее звеньях. Кроме того, интуитивный способ решения срабатывает только при определенном масштабе контроля (контрольных мероприятий). С ростом этого масштаба, усложнением контроля ресурсов и возможностей контрольной организации может не хватить для решения всех возникающих проблем. Насколько деятельность подчинена четкому регламенту - настолько можно ожидать от нее успеха. Конечно, все предусмотреть невозможно, приходится принимать решения в условиях неопределенности, но там, где это возможно, необходимо формально установить правила, регулирующие порядок деятельности.

13. Требование взаимодействия и координации

Контроль необходимо осуществлять на основе четкого взаимодействия всех его органов. Необходима четкая координация их усилий для решения задач государственного финансового контроля.

14. Требование своевременного сообщения об отклонениях

Информация об отклонениях должна быть представлена лицам, уполномоченным принимать решения по соответствующим отклонениям, в максимально короткие сроки. Если сообщение запаздывает, то нежелательные последствия отклонений усугубляются, кроме того, объект переходит уже в другое состояние (действие), что лишает смысла сам проведенный контроль. При предварительном контроле несвоевременное сообщение о возможности возникновения отклонений также лишает смысла проведенный контроль. Предварительный контроль в России давно и в большей части безуспешно пытались внедрить реформаторы прошлого.

15. Требование конфиденциальности планов контроля

Планы государственного финансового контроля, решения о назначении контроля не должны стать преждевременно известны контролируемым или преданы гласности во избежание подтасовок фактов или других негативных действий с их стороны. Но в процессе самого контроля в целях установления тесного контакта с работниками ревизуемого предприятия и вскрытия с их помощью нарушений целесообразно их информировать о проводимых мероприятиях (например, вывешивать соответствующие объявления).

16. Требование обеспечения сочетания разной компетенции субъектов контроля в рамках бюджетного процесса и обеспечения единства их интересов в достижении конечной цели контроля

Необходимо “дробить” компетенцию органов государственного финансового контроля исполнительной, законодательной и судебной властей, создавая такие условия, при которых исключалась бы возможность их взаимного согласия и заинтересованности в необъективном контроле в ущерб финансовым интересам государства. В то же время правовые нормы должны обеспечивать единство интересов органов государственного финансового контроля разных ветвей власти в достижении финансового (и не только) благополучия государства и его граждан.

17. Требование экономической эффективности

Так как систему организуют с учетом отдачи от ее функционирования, или, иными словами, затраты на создание и функционирование системы определенной степени сложности не должны превышать ожидаемых (предполагаемых) убытков от отсутствия соответствующей системы, то система государственного финансового контроля должна отвечать требованию экономической эффективности (хотя и имеющему достаточно условную интерпретацию): расходы на нее не должны превышать ожидаемых (предполагаемых) убытков в результате отсутствия контрольных мероприятий (т.е. не должны превышать дополнительно привлеченных в бюджет средств в результате контроля).

Эффективность Главного бюджетно-контрольного управления США (контрольного органа при Конгрессе), к примеру, следующая: на один потраченный на контроль доллар в бюджет дополнительно поступает пять долларов; в Великобритании - тринадцать фунтов.

2.3. Критерии эффективности государственного финансового контроля

В логическом смысле совокупность указанных выше принципов и требований и является основанием функционирования системы государственного финансового контроля.

Весьма важный вопрос в теории и практике государственного финансового контроля - критерии его эффективности. Оценка эффективности дает возможность рассматривать качественную определенность отдельных органов в общей системе государственного финансового контроля, позволяет установить их качественное различие. Причем, эффективность государственного финансового контроля можно оценивать лишь относительно деятельности его специально созданных органов (в том числе структурных единиц этих органов или, наоборот, групп органов), а не в целом (проблематично оценить деятельность всех субъектов государственного финансового контроля, в число которых, по определению, входят также и руководители всех государственных организаций, в силу своего положения обязанные осуществлять контроль).

В принципе оценка эффективности государственного финансового контроля - вопрос достаточно сложный, и любое предложение вызовет неоднозначную реакцию. По крайней мере два показателя (и именно в совокупности, т.е. в системе) четко могут свидетельствовать об эффективности государственного финансового контроля:

- прямой эффект, т.е. сумма возмещенных государству средств минус затраты на контроль (но это, как отмечалось выше, достаточно условная оценка);

- упреждение (в результате аналитических исследований, проверок, ревизий, экспертных оценок и т.п.) ненужных расходов и других недостатков (в стоимостном измерении) в управлении (использовании и распоряжении) государственными финансовыми и иными материальными, а также нематериальными ресурсами.

Кроме того, об эффективности государственного финансового контроля можно судить и на основании принятых по его результатам решений, например: принятие нормативно-правовых актов, проведение оргмероприятий по совершенствованию тех или иных элементов системы государственного управления и т.д.

Предложенную выше систему критериев эффективности государственного финансового контроля считаем целесообразным дополнить косвенными показателями: а) уровень качества исполнения функций органами государственного финансового контроля, б) соблюдение профессиональных стандартов и кодекса этики, а также важными качественными показателями, характеризующими, насколько деятельность органов государственного финансового контроля способствовала:

- достижению финансово-экономических целей государства (в том числе, в социальном аспекте);

- оптимизации функционирования конкретных организаций - объектов государственного финансового контроля;

- переменам в сторону улучшения в динамике социально-экономического развития регионов и отраслей, в стиле работы органов исполнительной власти, в государственных управленческих механизмах;

- достижению понимания руководством страны всей важности государственного финансового контроля (особенно на современном этапе) и принятию соответствующих мер по повышению статуса его органов.

В заключение следует отметить, что эффективность государственного финансового контроля обеспечивается соблюдением принципов государственного финансового контроля и требований к его организации. Так, эффективность системы органов государственного финансового контроля в целом достижима, если верно определены их функции, четко разграничены полномочия, функционирует система координации их деятельности, установлены процедуры взаимодействия, а также основания и виды ответственности

3. Система государственного финансового контроля в Российской Федерации

3.1. Классификация органов государственного финансового контроля Российской Федерации

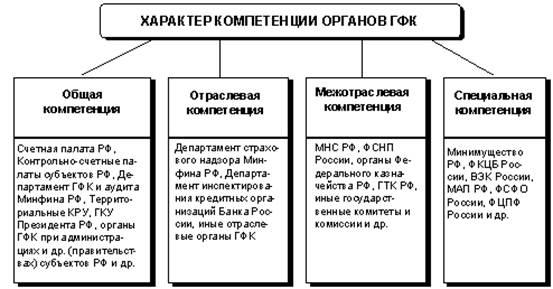

В России государственный финансовый контроль (ГФК) осуществляется в установленном порядке (тем или иным образом) всеми органами государственной власти и управления в соответствии с их компетенцией. Но основная роль при этом все же отведена регламентированной законодательством деятельности специальных государственных контрольных органов. Такие органы целесообразно разграничивать в соответствии с их компетенцией (рис. 1). В данном аспекте можно различать:

Органы ГФК общей компетенции. Они осуществляют контроль в отношении достаточно широкого круга объектов и вопросов согласно сферам своей деятельности. Такими органами, в частности, являются: Счетная палата РФ, счетные (контрольно-счетные) палаты субъектов РФ, Департамент государственного финансового контроля и аудита Минфина России, территориальные КРУ Минфина России, Главное контрольное управление Президента РФ (а также региональные отделения указанных органов), созданные при администрациях (правительствах) субъектов РФ, органы ГФК, осуществляющие отдельные функции финансового контроля, подразделения парламента РФ и законодательных (представительных) органов власти субъектов РФ (например, бюджетно-финансовые комиссии, комитеты, рабочие группы, созданные для проработки тех или иных вопросов, связанных с государственными финансами) и др.

Органы ГФК отраслевой компетенции. Они осуществляют контроль в конкретных отраслях (в некотором смысле термин «отраслевой контроль» синонимичен термину «ведомственный контроль»). В большинстве своем — это органы ГФК в составе федеральных и республиканских министерств, ведомств и иных органов государственной власти и управления, осуществляющие ГФК в определенных отраслях или видах деятельности (например: Департамент страхового надзора Минфина России, Департамент инспектирования кредитных организаций Банка России и др.).

Органы ГФК межотраслевой компетенции. Они контролируют определенные сферы финансово-хозяйственной деятельности объектов контроля вне зависимости от их отраслевой принадлежности (например: МНС России, ФСНП России, органы Федерального казначейства России, ГТК России, иные государственные комитеты и комиссии и др.).

Органы ГФК специальной компетенции. В принципе они также осуществляют контроль вне зависимости от отраслевой принадлежности объектов контроля, но их контроль ограничен достаточно узкими вопросами, т.е. их контроль носит достаточно узконаправленный характер (например, Минимущество России, ФКЦБ России, ВЭК России, МАП России, ФСФО России, ФЦПФ России и др.).

Рис. 1. Классификация органов государственного финансового контроля в зависимости от характера их компетенции

Следует отметить, что в современных условиях государственный финансовый контроль можно охарактеризовать как довольно сложную систему, состоящую из следующих элементов:

- организационные структуры (включая их звенья — центры ответственности (ЦО), статус и порядок взаимосвязей последних);

- методологическая основа (определения понятий, цели, задачи, принципы, требования, виды государственного финансового контроля и т.д.);

- нормативно-правовая база, методическое обеспечение;

- научно-исследовательская и учебная базы, кадровое обеспечение;

- материально-техническое и финансовое обеспечение (в том числе финансовые ресурсы, соответствующие условиям работы, техника, помещения);

- информационно-коммуникационная инфраструктура (информационное обеспечение, система коммуникаций).

3.2. Права и функции органов государственного финансового

контроля

В рамках бюджетного процесса многие его участники наделяются контрольными функциями. Эти полномочия выполняют глава государства, органы исполнительной и законодательной власти, специализированные контрольные органы, а также распорядители бюджетных средств.

Президентский контроль за состоянием государственных финансов осуществляется в соответствии с Конституцией путем подписания федеральных законов, издания указов и распоряжений по финансовым вопросам и др. Его целью является обеспечение целостности экономического пространства страны, единства бюджетной и налоговой политики на всей ее территории. В состав Администрации Президента РФ входит Главное Контрольное управление, которое также наделено рядом полномочий. Оно не может самостоятельно применять какие-либо санкции, оно вправе направлять предписания об устранении финансовых нарушений. Предложения, сделанные по итогам проверок, вносятся на рассмотрение Президента.

Важной формой финансового контроля в России и за рубежом является парламентский контроль. В соответствии с Бюджетным кодексом законодательные (представительные) органы власти осуществляют:

предварительный контроль – в ходе обсуждения и утверждения проектов законов о бюджете и других нормативных актов, посвященных финансовым вопросам;

текущий контроль – при рассмотрении отдельных вопросов исполнения бюджета на заседаниях парламентских комитетов, комиссий, рабочих групп в ходе парламентских слушаний и в связи с депутатскими запросами;

последующий контроль – при рассмотрении и утверждении отчетов об исполнении бюджета, подготовленных исполнительной властью.

В обеих палатах Федерального Собрания имеются специальные комитеты, отвечающие за рассмотрение вопросов, связанных с государственными финансами. К их функциям относится проверка доходов и расходов, предусмотренных законопроектом о бюджете на очередной год, подготовка заключения на проект бюджета, контроль за рациональным использованием государственных средств.

Для осуществления контрольных полномочий парламент наделяется следующими правами: получать от органов исполнительной власти и местного самоуправления сопроводительные материалы, необходимые при утверждении бюджета; получать от государственных финансовых органов оперативную информацию о ходе исполнения бюджета; выносить оценку деятельности органов, исполняющих бюджет, и др. Законодатели регулярно получают сведения о состоянии государственных финансов через специально созданный контрольный орган – Счетную палату. Основной задачей Счетной палаты является проведение внешнего аудита бюджета. Ее функции и статус будут рассмотрены нами более подробно.

В системе исполнительной власти контрольными полномочиями наделены: Министерство финансов, Федеральное казначейство, региональные и муниципальные финансовые органы, главные распорядители и распорядители бюджетных средств. Правительство РФ как высший орган исполнительной власти регулирует и контролирует финансовую деятельность министерств и ведомств, межбюджетные отношения, информирует Государственную Думу о ходе исполнения федерального бюджета, а также предоставляет Счетной палате информацию, необходимую для осуществления ею контрольных полномочий.

Министерство финансов РФ является органом, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в стране, и обладает широкими контрольными полномочиями в данной сфере. Оно контролирует рациональное и целевое использование бюджетных средств главными распорядителями, распорядителями и получателями, проверяет составленные ими сметы. В пределах своей компетенции Минфин проводит комплексные ревизии и тематические проверки поступлений и расходования средств федерального бюджета. Он организует проверки и ревизии получателей государственных гарантий, бюджетных кредитов, ссуд и инвестиций. К его функциям относится составление отчета об исполнении федерального и консолидированного бюджета РФ, а также разработка единой методологии отчетов об исполнении бюджетов всех уровней. Все управления и отделы Минфина осуществляют финансовый контроль в пределах своей компетенции.

Функцию бюджетного контроля выполняет также Главное управление федерального казначейства, входящее в состав Министерства финансов. Казначейство как орган, ответственный за исполнение бюджета, призвано контролировать процесс формирования и расходования государственных средств. Оно осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей; контролирует поступление и использование внебюджетных средств. Казначейство ежемесячно информирует высшие законодательные и исполнительные органы власти о результатах исполнения федерального бюджета, состоянии бюджетной системы и финансовых операциях Правительства. Министру финансов такая информация предоставляется ежедневно.

В сфере финансового контроля органы казначейства имеют следующие права:

производить в министерствах и ведомствах, на предприятиях, в учреждениях и организациях, в банках и иных финансово-кредитных учреждениях любых форм собственности, проверки денежных документов, регистров бухгалтерского учета, отчетов, планов, смет и иных документов, связанных с зачислением, перечислением и использованием средств федерального бюджета;

получать от финансово-кредитных учреждений справки о состоянии счетов предприятий, учреждений и организаций, использующих средства федерального бюджета и внебюджетных фондов;

требовать от руководителей и других должностных лиц проверяемых организаций устранения выявленных нарушений, контролировать их устранение;

приостанавливать операции по счетам организаций, использующих бюджетные средства, при непредставлении ими необходимых бухгалтерских и финансовых документов;

изымать документы, свидетельствующие о нарушениях порядка исполнения бюджета и внебюджетных фондов;

выдавать предписания о взыскании бюджетных средств, используемых не по целевому назначению, с наложением предусмотренного законом штрафа. Исполнение таких предписаний является обязательным;

налагать на банки или другие финансово-кредитные учреждения штраф в случаях несвоевременного зачисления ими средств, поступивших в доход бюджета и внебюджетные фонды, а также бюджетных средств, перечисленных на счета получателей; вносить в Центральный банк представления о лишении их лицензий на совершение банковских операций.

Широкие контрольные полномочия в рамках бюджетного процесса предоставлены налоговым органам. Налоги являются основой доходной части государственного бюджета, поэтому без налаженной системы контроля за их уплатой бюджетная система не может эффективно функционировать.

Контроль за поступлением налоговых доходов в бюджет государства осуществляют система органов Министерства РФ по налогам и сборам и Государственный таможенный комитет. Министерство по налогам и сборам ведет учет налогоплательщиков, контролирует соблюдение ими налогового законодательства, правильность исчисления, полноту и своевременность уплаты налогов и других обязательных платежей в бюджет и внебюджетные фонды.

Полномочия таможенного комитета распространяются на отдельные виды налогов, связанных с внешнеэкономической деятельностью: НДС, акцизы на экспортируемые и импортируемые товары, таможенную пошлину.

Помимо названных органов, в проведении финансового контроля участвуют главные распорядители и распорядители бюджетных средств. Такой контроль называется ведомственным. Он направлен на то, чтобы обеспечить целевое использование бюджетополучателями выделенных средств, их своевременный возврат, а также представление отчетности и внесение платы за пользование бюджетными средствами.

Для осуществления этих функций в министерствах и ведомствах существуют специальные контрольно-ревизионные подразделения. Они проверяют законность финансово-хозяйственных операций, соблюдение финансовой дисциплины, составление и исполнение смет бюджетополучателей, контролируют эффективность и целевой характер расходов, выявляют хищения средств и другие нарушения, проверяют правильность ведения бухгалтерского учета.

Особенностью ведомственного контроля является то, что он распространяется не на все предприятия и организации, а ограничен кругом тех бюджетополучателей, которые находятся в подчинении данного ведомства.

Помимо государственного и внутриведомственного контроля, важное значение имеет и так называемый внутрихозяйственный контроль. Он проводится бухгалтерией и финансовыми службами самой организации-бюджетополучателя. Бухгалтерия обеспечивает учет и контроль за всеми финансовыми операциями. Она проверяет законность и целевой характер расходования средств, отвечает за полноту и своевременность уплаты налогов в бюджет. Ведущая роль в организации внутрихозяйственного контроля принадлежит главному бухгалтеру.

Для проведения контрольных мероприятий финансовые органы государства и сами бюджетополучатели могут привлекать аудиторские службы. В мировой практике аудиторский контроль распространен очень широко. В настоящее время эта система получает развития и в России.

Целью аудита является проверка финансовой и бухгалтерской отчетности организации, степени ее достоверности, а также законности проводимых финансовых операций.

Аудиторские проверки подразделяются на внешние и внутренние. Внутренний аудит проводится аудиторской службой самой организации. Его задача – это сбор дополнительной информации для принятия управленческих решений, повышения эффективности работы организации, увеличения рентабельности и рационального использования производственных ресурсов.

Внутренний аудит проводится по инициативе руководства, и организация самостоятельно покрывает все связанные с ним расходы.

Отличие внешнего аудита заключается в том, что его выполняют специальные аудиторские фирмы на основе договора. Такие проверки могут проводиться по решению государственных финансовых и контрольных органов, банков, организаций–партнеров и др.

3.3. Счетная палата как орган финансового контроля

Важное место в системе государственного финансового контроля принадлежит Счетной палате. Счетная палата Российской Федерации является постоянно действующим и независимым контрольным органом. Она образована Федеральным Собранием в соответствии с Конституцией (статья 101). Порядок формирования Счетной палаты определен Конституцией и Федеральным законом "О Счетной палате Российской Федерации" № 4-ФЗ от 11.01.1995 и выглядит следующим образом: Государственная Дума назначает на должность Председателя Счетной палаты, Совет Федерации – его заместителя; половина состава аудиторов назначается Думой и половина – Советом Федерации. Срок полномочий Председателя Счетной палаты составляет шесть лет. Постановление о его назначении принимается большинством голосов от общего числа депутатов Думы.

Задачи Счетной палаты определены федеральным законом. К их числу относятся:

организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов внебюджетных фондов;

финансовая экспертиза проектов законов и других нормативных актов, предусматривающих расходы федерального бюджета, или влияющих на формирование и исполнение бюджета и внебюджетных фондов;

анализ выявленных отклонений от установленных показателей бюджета, подготовка предложений по их устранению и совершенствованию бюджетного процесса;

контроль за законностью и своевременностью движения бюджетных средств в Центральном банке, уполномоченных банках и других финансово-кредитных учреждениях;

регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.