| Зміст

Вступ

Розділ І . Сутність і функції грошового ринку в ринковій економіці

1.1. Роль, значення і структура грошового ринку

1.2. Особливості попиту на грошовому ринку

1.3. Особливості пропозиції на грошовому ринку

1.4. Графічна модель грошового ринку та рівновага на ньому

Розділ ІІ. Аналіз грошового ринку України на сучасному етапі

2.1. Динаміка грошових агрегатів

2.2. Аналіз депозитних операцій грошового ринку

2.3. Стан ринку цінних паперів

Висновок

Список використаної літератури

Вступ

Актуальність теми дослідження

.

Як відомо, ринок у найпростішому розумінні – це система економічних відносин з приводу купівлі - продажу товарів. Він представляє сукупність товарного і грошового обігу.

У функціональному розумінні сучасний ринок – поняття більш глибоке, комплексне і представляє систему ринків, серед яких найважливіша роль належить грошовому ринку.

Грошовий ринок

– це сукупність усіх грошових ресурсів країни, що постійно переміщуються (розподіляється та перерозподіляються) під вплив

ом попиту та пропозиції з боку різних суб’єктів економіки

Грошовий ринок складається з багатьох потоків, за якими грошові кошти переміщуються від власників заощаджень до позичальників та інвесторів .

Інтернаціоналізація суспільно–економічного життя, перехід до відкритої економіки сприяють приєднанню України до світового господарства, її входженню в світовий економічний простір . поряд з інтернаціоналізацією відбувається збільшення міжнародних потоків товарів, послуг, капіталів і особливо грошей.

Фінансовий ринок – це ринок, який опосередковує розподіл коштів серед учасників економічних відносин. За його допомогою мобілізуються вільні фінансові ресурси і спрямовуються до тих, хто може більш ефективно використати дані кошти. Це сприяє не тільки підвищенню продуктивності та ефективності економіки в цілому, а й поліпшенню економічного добробуту кожного члена суспільства. На фінансовому ринку відбувається пошук засобів для розвитку сфер виробництва та послуг. Головна роль фінансово ринку у сучасній економічній системі полягає в акумуляції заощаджень економічних агентів і використанні цих коштів для створення нового капіталу.

Процеси реформування власності супроводжуються структурною перебудовою економіки і обумовлюють створення фондового ринку, як складової фінансових відносин, який забезпечує вільний обіг коштів у вигляді цінних паперів. Фондовий ринок сприяє обігу та раціональному розміщенню фінансових коштів, дає можливість самостійно оцінювати ефективність управління підприємствами та створює умови для конкуренції. Фондовий ринок дає необмежені можливості для формування фінансових ресурсів і його роль набуває все більшого значення. В силу цього дослідження проблем формування і функціонування фондового ринку є актуальним і важливим .

Об’єктом дослідження курсової роботи

є теоретичні засади економіки в області грошового ринку.

Предмет дослідження

– аналіз грошового ринку України .

Метою курсової роботи

є дослідження та аналіз грошового ринку.

Мета роботи зумовлює

виконання таких завдань

:

· дослідити поняття та особливості функціонування грошового ринку

· здійснити аналіз грошового ринку України в ракурсі обертання його основних інструментів

· визначити недоліки діяльності грошового ринку України , запропонувати можливі шляхи їх усунення

Методами

, які застосовані в даній роботі є метод аналізу, статистичний, графічний та табличний.

Інформаційна база дослідження

: публікації видавництв (Вісник Національного банку України), літературних (посібники, підручники даної області дослідження), офіційні (закони).

Структура курсової роботи

:

· вступ, що обгрунтовує актуальність теми, мету задачі

· І розділ теоретичного характеру

· ІІ розділ, що носить аналітичний характер

· висновок

· список використаної літератури

Розділ І . Сутність і функції грошового ринку в ринковій економіці

1.1

Роль, значення і структура грошового ринку

В економічній літературі немає чіткого однозначного тлумачення поняття "грошовий ринок", воно багатьма економістами часто ототожнюється із терміном "фінансовий ринок" [2, 7с. 103].

В Україні цей ринок тільки розпочали серйозно досліджувати. Одними з найперших грошовий ринок грунтовно взялись аналізувати АС. Гальчинський, М.І.Савлук.

А.С. Гальчинський вважає, що грошовий ринок це самостійний механізм урівноваження попиту і пропозиції грошей [3,с.105]. Він називає цей ринок монетарним і дає йому таке визначення: "Монетарний ринок (ринок грошей) є мережею спеціальних (банківсько-фінансових) інститутів, що забезпечує взаємодію попиту і пропозиції на гроші як специфічний товар, їх взаємне врівноваження". У поданому визначенні відображено функціональнепризначення цього ринку врівноваження попиту і пропозиції на гроші. Жоден інший ринок, у тому числі й фінансовий, такої функції виконувати безпосередньо не може. Воднораз два моменти у цьому твердженні дискусійні. По-перше, якщо монетарний ринок асоціюється лише з ринком грошей, у ньому не залишається місця для ринку капіталу (хоч сам А.С. Гальчинський, посилаючись на І. Шумпетера, визначає, що ринок капіталу теж грошовий, а тому є складовою монетарного ринку). По-друге, торгівля грошима може здійснюватися і поза межами банківсько-фінансових інститутів.

Грошовий ринок як самостійне явище висвітлюється і в роботах М.І. Савлука. На його думку, грошовий ринок - це "особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формується попит, пропозиція та ціна на цей товар". Таке визначення підтверджує те саме функціональне призначення грошового ринку, на якому наголошував і А.С. Гальчинський.

На думку інших науковців, купівля-продаж грошей на цьому ринку скоріше за все явище абстрактне, уявне і навіть віртуальне, ніж реальне. Реально продаються і купуються цінні папери, банківські депозити, банківські вимоги і т.д., що й формує попит і пропозицію грошей. Тому доцільніше робити наголос на розумінні грошового ринку як такого, де формуються попит та пропозиція, а не лише купівля-продаж грошей.

Виходячи з викладеного, грошовий (монетарний) ринок можна визначити як сукупність економічних відносин, що забезпечують урівноваження попиту і пропозиції грошей та формування їх ціни, а також він є окремим сегментом фінансового ринку.

Для кращого усвідомлення сутності грошового ринку важливо з'ясувати такі його структурні елементи, як об'єкт, суб'єкти та інструменти.

Об'єктом грошового ринку є гроші, які продаються і купуються на ньому. Таким об'єктом можуть стати тільки тимчасово чи постійно вільні кошти, власники яких пропонують їх на ринку задля одержання додаткового доходу. Операція продажу грошей має специфічний характер і суттєво відрізняється від традиційного продажу на товарних ринках.

Продаж грошей відбувається переважно у формі кредитування. Продавець виступає у ролі кредитора, покупець у ролі позичальника. Операція продажу грошей не є еквівалентним обміном однакових цінностей, не веде до витрат продавцем права власності на відповідну суму грошей і тому повинна передбачати механізм забезпечення цього права й повернення власнику проданих коштів. Цей механізм базується на застосуванні спеціальних інструментів грошового ринку, які називають фінансовими інструментами.

Інструментами грошового ринку є певні носії зобов'язань покупців грошей перед їх продавцями та одночасно носії права вимоги продавців грошей до їх покупців.

Інструменти можуть мати різноманітні форми - це письмові угоди, сертифікати, облігації, акції, векселі, поліси тощо. Для продавців грошей всі вони є об'єктами грошових вкладень або фінансовими активами, які здебільшого продаються і купуються на ринку. Ставши власниками фінансових активів, ці суб'єкти дещо змінюють і свій статус на ринку - вони здійснюють продаж фінансових активів, а не купівлю грошей. Для них об'єктом ринку стають ці активи, а гроші лише посідають своє традиційне (для товарних ринків) місце - посередників в обміні. З цієї позиції грошовий ринок набуває вигляду ринку фінансових активів або фінансового ринку.

Інструменти грошового ринку самі можуть набувати здатності до обігу. Найбільшою мірою ця здатність властива цінним паперам і валютним цінностям, що дає підстави виділити відповідні ділянки грошового ринку у самостійні ринки - цінних паперів та валютний. У розвинутих ринкових економіках поширена також купівля-продаж банківських позичкових вимог та зобов'язань, що дає підстави говорити про ринок позичкових угод як про самостійний вид грошового ринку.

Для розуміння сутності грошового ринку важливе значення має визначення його суб'єктів.

Суб'єкти грошового ринку - це будь-які економічні структури -

фірми, сімейні господарства, урядові структури, банки та інші

фінансові посередники.

Кожний з них може виступати або в ролі продавця грошей (кредитора), в ролі покупця (позичальника), або в тій чи іншій одночасно, як, наприклад, банки та інші фінансові посередники.

Умовний характер має і ціна на грошовому ринку. Ціна грошей має форму процента на позичені чи залучені кошти, що істотно відрізняє її від звичайної ціни на товарних ринках. Розмір процента визначається не величиною вартості, яку містять у собі куплені (позичені чи залучені) гроші, а їх споживчою вартістю - здатністю приносити покупцеві додатковий дохід чи блага, необхідні для задоволення особистих виробничих потреб. Чим більша буде ця здатність і чим довше покупець користуватиметься одержаними грошима, тим більшою буде сума його процентних платежів.

З викладеного вище стає зрозумілішою внутрішня єдність грошового і фінансового ринків. Вони мають спільні просторові вежі. На ці ринки діють одні й ті ж суб'єкти, багато спільного є між їхніми об'єктами та інструментами. Схоже у них і функціональне призначення - забезпечити капіталізацію вільних (тимчасово чи постійно) грошових засобів у юридичних та фізичних осіб.

Внутрішня єдність грошового і фінансового ринків дає підстави для застосування єдиних критеріїв класифікації кожного з них. Тому у літературі часто одні і ті ж сегменти виокремлюються як у грошовому, так і у фінансових ринках. Це стосується перш за все таких сегментів, як ринок грошей, ринок капіталів, ринок цінних паперів, ринок банківських позичок.

Внутрішня єдність грошового і фінансового ринків не виключає певних відмінностей між ними, хоч вони стосуються лише деяких їхніх ознак. Якщо на грошовому ринку об'єктом виступають гроші, а інструментом їх реалізації - фінансові активи, то на фінансовому ринку - навпаки: об'єктом виступають фінансові активи, а інструментом їх реалізації - гроші як і на традиційних товарних ринках. На фінансовому ринку дещо складніше, ніж на грошовому, проявляється ціна. На величину й динаміку останньої впливають не лише банківській процент як базова ціна грошового ринку, а й попит і пропозиція на самому ринку фінансових активів. Тому з позиції фінансового ринку курсова ціна фінансових активів може істотно відхилятися від банківського процента.

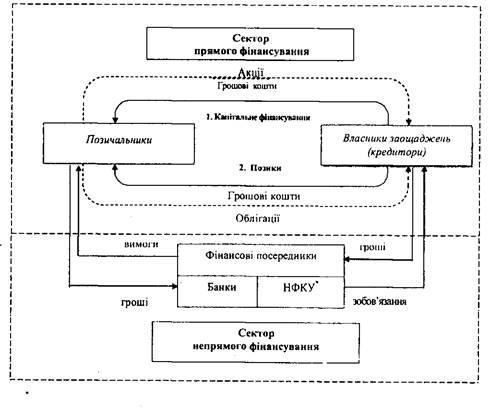

Надзвичайна складна сутність та певна умовність грошового ринку істотно ускладнюють розуміння механізму його функціонування. Тому розглянемо схему руху потоків грошових коштів на монетарному ринку :

Рис.1.1 Сектор прямого фінансування [4c.57]

Грошовий ринок складається із багатьох потоків, якими грошові потоки переміщуються між трьома групами економічних суб'єктів:

→ власниками заощаджень - тими, що заощаджують гроші;

→ позичальниками - тими, що позичають гроші;

→ фінансовими посередниками.

Стрілки, що показують рух грошей, спрямовані від власників заощаджень (кредиторів) до позичальників, а стрілки що, відображають рух інструментів, - від позичальників до кредиторів.

Грошовий ринок можна умовно поділити на два сектори:

1)сектор прямого фінансування;

2)сектор непрямого фінансування.

У секторі прямого фінансування грошові кошти рухаються безпосередньо від власників до позичальників. Пряме фінансування може здійснюватися двома способами:

1) капітальне фінансування - здійснюється передаванням коштів позичальникові (фірмі) для здійснення інвестицій в обмін на право участі у власності на цю фірму. Прикладом такого фінансування є емісія та продаж акцій акціонерними підприємствами.

2)

фінансування шляхом отримання позик - здійснюється передаванням коштів фірмі для здійснення інвестицій в обмін на зобов'язання повернути ці кошти в майбутньому з процентом. Прикладом такого фінансування є продаж фірмами облігацій.

У секторі непрямого фінансування грошові кошти рухаються від власників заощаджень до позичальників через фінансових посередників.

Фінансові посередники - це сукупність фінансових установ (банки, страхові компанії, кредитні спілки, пенсійні фонди тощо), чиї функції полягають в акумулюванні коштів громадян та юридичних осіб і подальшому їх наданні на комерційних засадах у розпорядження позичальників [4с.110].

Сектор непрямого фінансування є об'єктивно необхідною складовою грошового ринку Він не просто доповнює сектор прямого фінансування, а створює спеціальний механізм реалізації тих зв'язків між кредиторами та позичальниками, які не можуть бути реалізовані через сектор прямого фінансування. Завдяки діяльності фінансових посередників вдається найбільш повно реалізувати всі можливості і вигоди, які властиві грошовому ринку взагалі.

Грошовому (монетарному) ринку характерний складний механізм функціонування. Для його вивчення важливе значення має структуризація грошового ринку. Слід зауважити, що це питання є дискусійним і недостатньо висвітленим у літературі. Серед вітчизняних економістів, на мій погляд, найбільш логічно, обґрунтовано і повно розглядають структуру грошового ринку М.І. Савлук і Б.С. Івасів [1,2с.115].

Окремі сегменти грошового ринку можна виділити за кількома ознаками:

· за видами інструментів, що застосовують для переміщеним грошей від продавців до покупців;

· за інвестиційними ознаками грошових потоків;

· за економічним призначенням грошових коштів, що купуються на ринку.

За видами інструментів грошовий ринок складається з трьох взаємозв'язаних і доповнюючих один одного, але окремо функціонуючих ринків:

· ринок позичкових капіталів;

· валютний ринок.

· ринок цінних паперів.

Ринок позичкових капіталів - система економічних відносин, що забезпечує акумуляцію вільних коштів, перетворення їх у позиковий капітал і його перерозподіл між учасниками суспільного відтворення.

Це економічна форма ринкових відносин, призначенням якої є посередництво у рухові коштів від їх власників до користувачів (інвесторів) і формування попиту й пропозиції на грошовий капітал. Обслуговують цей ринок кредитно-фінансові установи і фондові біржі.

Валютний ринок - система фінансово-економічних відносин, пов'язаних із здійсненням операцій купівлі-продажу (обміну) чужоземних валют і платіжних документів у чужоземних валютах.

Валютний ринок - поняття, що охоплює значну кількість окремих локальних ринків у певних регіонах, центрах міжнародної торгівлі і валютно-фінансових зв’язків, зокрема, на міжнародних валютних біржах. На валютному ринку здійснюється широке коло операцій щодо зовнішньоекономічних розрахунків, страхування валютних ризиків, диверсифікації валютних резервів, переміщення валютної ліквідності тощо. Ринок цінних паперів - частина ринку позичкових капіталів, де здійснюється емісія, купівля-продаж цінних паперів. Через ринок цінних паперів акумулюється грошові надходження юридичних осіб і громадян та спрямовуються на виробниче й невиробниче вкладання капіталів.Розрізняють перший ринок цінних паперів, на якому здійснюється емісія і первинне розміщення цінних паперів, і вторинний - де відбувається купівля-продаж (обіг) цінних паперів, випущених раніше.Інституційними установами ринку є спеціальні кредитні заклади і фондові біржі. Значення цього ринку полягає в тому, що він відкриває широкі можливості для фінансування інвестицій в економіку. У високорозвинутих ринкових економіках ринок цінних паперів є основним джерелом фінансування збільшення основного й оборотного капіталу у процесі розширеного відтворення.Саме ринки цінних паперів, позичкових капіталів та валютний ринок забезпечують перерозподіл трудових, матеріальних ресурсів між різними галузями економіки, сприяють структурній передумові суспільного виробництва. За другою ознакою можна виділити такі сектори грошового ринку:

· ринок банківських кредитів;

· ринок послуг парабанків (небанківських фінансово-кредитних установ).

Окремим сектором грошового ринку можна також додатково визначити фондовий ринок.

Залежно від призначення засобів, що обертаються на грошовому ринку, останній поділяється на:

· ринок грошей;

· ринок капіталів.

На ринку грошей

продаються і купуються грошові кошти у вигляді короткострокових позик та фінансових активів (боргові зобов'язання до одного року). Ці кошти використовуються в, обороті позичальника як гроші, тобто для приведення в рух уже накопиченого капіталу, завдяки чому вони швидко вивільнюються з обороту і повертаються кредитору.

На ринку капіталів

- купуються і продаються грошові кошти у вигляді середньо- й довгострокових кредитів та фінансових активів строком понад рік. Ці кошти використовуються для збільшення маси основного й оборотного капіталів, зайнятих в обороті позичальників.

Ринок грошей можна умовно поділити на два сектори:

· міжбанківський ринок;

· відкритий ринок.

Міжбанківський ринок - частина ринку грошей, де тимчасово вільні грошові ресурси одних кредитних установ залучаються іншими і взаєморозміщуються між ними переважно у формі міжбанківських депозитів.

Кредитування на міжбанківському ринку може здійснюватися за разовими чи генеральними кредитними угодами, а також з використанням векселів і депозитних сертифікатів. Даний ринок обслуговують угоди з приводу короткострокових (незабезпечених) кредитів, за допомогою яких комерційні банки можуть балансувати поточну ліквідність.

Відкритий ринок - це ринок, па якому відбувається купівля та продаж цінних паперів (короткострокових зобов'язань держави) центральним банком.

Таблиця 1.1

Відмінності ринку капіталів і ринку грошей [4.c.75]

| Особливості діяльності ринку

|

Ринок грошей

|

Ринок капіталів

|

| Класичні операції ринку

|

Операції з міжбанківського кредитування, з обліку комерційних векселі», операції на вторинному ринку з короткостроковими державними зобов'язаннями, короткострокові вклади фінансово-кредитних інституцій у комерційних банках та кредити банків цим інституціям тощо.

|

Операції з фондовими Інструментами - акціями, середньо - та довгостроковими облігаціями, довгострокові депозити комерційних банків, операції спеціалізованих інвестиційних та фінансових компаній тощо.

|

| Суб'єкти ринку

|

Кредитори, позичальники, фінансові посередники

|

Кредитори, позичальники, фінансові посередники

|

| Характерні особливості ринку

|

Ринок грошей характерний тим, що він дуже чутливий до змін в економіці та у фінансовій сфері. Тому позичковий процент як ціна грошей часто змінюється під впливом попиту і пропозиції, які залежать від стану економіки і фінансової сфери. Таким чином, він с найбільш реальним індикатором кон'юнктури грошового ринку взагалі і слугує базою формування процентної політики в країні.

|

Попит і пропозиція тут с менш рухливими, рівень процентної ставки залишається більш стабільним, не гак чутливо реагує на зміну кон'юнктури, як на ринку грошей.

|

1.2

Особливості попиту на грошовому ринку

Попит на гроші

— одне з ключових і найскладніших явищ ринку грошей. Його вивчення виявилося центральною проблемою сучасної теорії грошей, а успіхи в його пізнанні визначали розвиток цієї теорії в ХХ ст., відкривали можливості ефективного регулювання ринку грошей через механізми та інструменти грошово-кредитної політики. В Україні, де тільки формується цей ринок і освоюються механізм та інструменти грошової політики, вивчення попиту на гроші набуває особливого теоретичного та практичного значення.

На відміну від звичайного попиту на товарних ринках, який формується як потік куплених товарів за певний період, попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб’єкти на певний момент

. Якщо такий запас грошей розглядати як елемент багатства, котрим володіють економічні суб’єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів (багатства) в ліквідній формі. Якщо власники портфелів активів віддають перевагу ліквідній формі, то це означатиме зростання попиту на гроші, і навпаки. Такий (портфельний) підхід до вивчення попиту на гроші був застосований Дж. М. Кейнсом, котрий назвав своє трактування попиту на гроші теорією переваги ліквідності

.

Трактування попиту на гроші як явища залишку зумовлює істотну відмінність його від попиту на дохід, що є явищем потоку. Хоч ці два явища тісно переплітаються, проте вони не збігаються ні за обсягами, ні за напрямами і динамікою руху. Зростання попиту на гроші розширює економічну межу емісії грошей, її зростання не зашкодить указаним ринкам, буде безінфляційним, приведе до підвищення рівня монетизації економіки.

Попит на гроші тісно пов’язаний зі швидкістю обігу грошей обернено пропорційною залежністю: у міру зростання попиту на гроші кожна грошова одиниця, що є в обороті, довше перебуватиме у розпорядженні окремого економічного суб’єкта, повільнішим буде її обіг, і навпаки. З цієї залежності випливають висновки, що мають важливе практичне значення:

· оскільки попит на гроші — явище динамічне, то і швидкість обігу грошей не може бути постійною;

· зростання швидкості обігу грошей унаслідок падіння попиту на гроші може компенсувати дефіцит платіжних засобів при зниженні рівня монетизації валового внутрішнього продукту і послабити кризу неплатежів;

· падіння швидкості обігу грошей через зростання попиту на них послаблює вплив збільшення маси грошей в обороті на кон’юнктуру ринків, гальмує його інфляційні наслідки;

· у парі «попит — швидкість» визначальним є попит на гроші, а похідним — швидкість їх обігу. Тому фактори зміни попиту на гроші об’єктивно впливають і на швидкість їх обігу. Проте це не виключає зворотного впливу зміни швидкості обігу грошей на динаміку їх попиту. Наприклад, якщо суто організаційними заходами (збільшення частоти виплат доходів, підвищення дохідності короткострокових фінансових інструментів, удосконалення системи розрахунків тощо) забезпечується прискорення обігу грошей, то це вплине і на формування попиту на них, особливо на його трансакційну складову.

Визначимо чинники, які впливають на мотиви, а значить — на динаміку попиту на гроші.

Представники всіх теоретичних концепцій попиту на гроші визнають зміну обсягів виробництва

(або обсягів національного доходу

) ключовим чинником впливу на попит. Цей вплив обумовлюється трансакційним мотивом нагромадження грошей — чим більший обсяг виробництва валового національного продукту, а отже і національного доходу, тим більшим може бути обсяг операцій щодо його реалізації і тим більшим має бути запас грошей для виконання цих операцій. Цю залежність можна формалізувати як МГ = f

(Q

), де Q

— номінальний обсяг ВНП, МГ — обсяг попиту на гроші.

Зміна обсягу валового національного продукту, у свою чергу, визначається двома самостійними чинниками — динамікою рівняцін та рівня реального обсягу виробництва, кожний з яких може діяти незалежно один від одного. Наприклад, абсолютний рівень цін може зростати при незмінному обсязі реального виробництва, і навпаки, останній може зростати при незмінному рівні цін чи обидва показники можуть зростати водночас, але різними темпами. Тому зміну абсолютного рівня цін

та реального обсягу виробництва

можна розглядати як самостійні чинники впливу на попит на гроші. Вплив кожного з цих чинників є прямо пропорційним — у міру зростання цін чи/та збільшення фізичного обсягу виробництва відповідно зростатиме попит на гроші, а при їх зниженні попит буде скорочуватися. Залежність МГ від указаних двох чинників можна формалізувати як МГ = f

(¡, P

), де ¡ — фізичний обсяг ВНП, Р

— рівень цін.

При макроекономічному підході до аналізу попиту на гроші з’являється третій чинник — швидкість обігу грошей

. Чим вища швидкість обігу грошей, тим меншим буде попит на гроші, і навпаки. Тобто вплив цього показника на попит обернено пропорційний. Оскільки швидкість обігу грошей формується під впливом багатьох чинників, то всі вони опосередковано теж впливають на попит на гроші. Проте прибічники такого підходу до аналізу попиту на гроші вважають, що швидкість обігу грошей є відносно стабільною, тому її вплив на попит мало відчутний. Через це у своїх теоретичних висновках вони абстрагуються від цього чинника. Тому до формули попиту на гроші чинник швидкості, як правило, не входить.

При мікроекономічному підході до аналізу попиту на гроші швидкість обігу грошей зникає з поля зору. Замість неї використовується чинник зміни

норми процента

. Така трансформація чинників не випадкова. Адже швидкість обігу грошей — явище потоку, і воно не кореспондує з попитом на гроші, який є явищем залишку. Попит на гроші скоріше кореспондує з тривалістю зберігання їх запасу індивідом, яка є протилежним швидкості показником руху грошей: чим довше вони зберігаються в індивідів, тим більшим буде їх залишок і тим рідше вони передаватимуться одним індивідом іншому. А тривалість зберігання залежить від зміни очікуваного доходу на менш ліквідні (альтернативні грошам) активи, у тому числі й унаслідок зміни норми процента: у міру зростання очікуваного доходу (норми процента) на альтернативні грошам активи тривалість зберігання буде скорочуватися і попит на гроші знижуватися, а в міру зниження очікуваного доходу — зростати. Вплив цього чинника на попит виражається формулою формулою: МГ = f

(R

), де R

— норма доходу на капіталізовані активи

, яка значною мірою залежить від норми процента.

Сучасна теорія грошей, крім цих трьох, що вже стали традиційними, почала визнавати ще ряд чинників впливу на попит, які можна умовно назвати новітніми. Це, зокрема, накопичення багатства, інфляція, зміни в очікуваннях перспектив щодо кон’юнктури ринку та ін.

Чинник накопичення багатства

полягає в тому, що економічні суб’єкти, накопичуючи багатство у формі різних активів, відносно рівномірно розміщують приріст його між усіма видами активів, у тому числі й у вигляді запасу грошей. Унаслідок цього в міру збільшення маси багатства зростатиме і попит на гроші.

Чинник інфляції

впливає на попит на гроші в кількох напрямах. В умовах інфляційного зростання цін запас грошей, який мають у своєму розпорядженні економічні суб’єкти, неминуче знецінюється, і вони зазнають втрат, що само по собі провокує скорочення їх попиту на гроші. Крім того, інфляційне зростання цін неминуче підштовхує вгору ставку процента і всі інші очікувані доходи на альтернативні грошам види активів. Унаслідок цього буде зростати альтернативна вартість грошових запасів і скорочуватися попит на гроші. Разом з тим слід пам’ятати, що зростання цін є чинником позитивного впливу на попит, якщо воно не значне і не провокує інфляційних очікувань.

З інфляційнимио чікуваннями тесно переплітаються очікування

погіршення

кон’юнктури

ринків

узагалі, зокрема скорочення товарної пропозиції, посилення товарного дефіциту, погіршення якості продукції тощо. В усіх цих випадках економічні суб’єкти віддадуть перевагу накопиченню багатства у товарній формі, а не в грошовій, і попит на гроші скоротиться.

З урахуванням новітніх чинників впливу на попит формулу його можна записати у такому вигляді:

(1.1) (1.1)

де ¡ — реальний обсяг ВНП;

Р

— середній рівень цін;

[1]

R

— рівень очікуваного доходу на альтернативні грошам активи;

В

— обсяг багатства;

І

— рівень інфляції;

О

— очікування змін ринкової кон’юнктури.

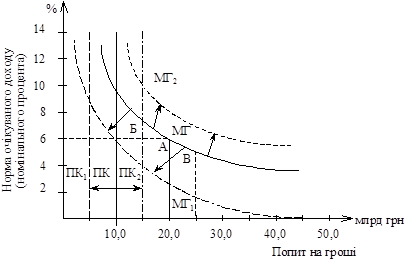

Щоб краще зрозуміти функціональну залежність між основними чинниками, що визначають попит на гроші, зобразимо їх у вигляді кривих у системі координат

Рис. 1.2. Графік кривої попиту на гроші [7

c

.75]

По вертикалі системи координат відображена норма (в %) очікуваного доходу на альтернативні грошам активи, включаючи норму депозитного процента. Зміна цієї норми означає зміну альтернативної вартості зберігання грошей у формі, яка не приносить доходу. По горизонталі відображений обсяг попиту на гроші в млрд грн. Сукупність кривих МГ, МГ1

, МГ2

відображає функціональну зміну попиту на гроші залежно від двох груп чинників: зміни номінального обсягу ВНП та зміни норми очікуваного доходу (тобто альтернативної вартості зберігання грошей). Криві ПК, ПК1

і ПК2

відбивають зміну поточної каси як трансакційної складової попиту на гроші.

Залежність попиту на гроші від номінального обсягу ВНП (¡) виявляється у зміщеннях кривої МГ вліво і вниз у позицію МГ1

, якщо ¡ зменшується, чи вправо і вгору у позицію МГ2

, коли ¡ збільшується. У цих випадках передусім зміщується крива поточної каси (ПК), яка реагує лише на зміни обсягу ¡, про що свідчить її вертикальне положення. При зменшенні обсягу ВНП потреба в поточній касі буде зменшуватися, ПК зміститься в позицію ПК1

і «потягне» за собою криву загального попиту МГ у позицію МГ1

. Відповідно при збільшенні обсягу ВНП потреба в поточній касі зростатиме, ПК зміститься в позицію ПК2

і «виштовхне» криву МГ у позицію МГ2

. Аналогічно може впливати на зміну положення кривої МГ зміна обсягу багатства, що його мають у своєму розпорядженні економічні суб’єкти, оскільки вона, власне, є наслідком зміни обсягу ВНП.

Залежність попиту на гроші від норми очікуваного доходу (R

) виявляється у переміщенні його величини безпосередньо по кривій МГ. Якщо норма доходу зростає, наприклад з 6% до 10%, то попит з точки А, яка адекватна обсягу 4,0 млрд грн, переміститься в точку Б, яка відповідає обсягу 3,0 млрд грн, тобто скоротиться на 1,0 млрд грн. І навпаки, при зниженні норми доходу, наприклад з 6% до 4%, обсяг попиту переміститься в точку В, адекватну 5,0 млрд грн, тобто зросте на 1,0 млрд грн. При цьому крива ПК залишається нерухомою, бо вважається, що трансакційна складова попиту не реагує на зміну норми доходу (процента).

У разі одночасної зміни обох чинників впливу на попит відбудеться зміщення кривої попиту в нове положення (МГ1

чи МГ2

) і самої точки попиту на новій кривій, що спричинить зміну попиту в іншому розмірі, ніж при зміні кожного з цих чинників окремо.

З наведеного вище графічного зображення попиту на гроші чітко видно два різні характери його руху:

· у вигляді переміщення самої кривої попиту — вгору і вправо чи вниз і вліво, що свідчить про еластичність попиту на гроші від номінального обсягу валового продукту;

· у вигляді руху точки попиту по його кривій — вгору і вліво чи вниз і вправо, що свідчить про еластичність попиту на гроші від процента та інших очікуваних доходів на активи. Ці два види руху потрібно чітко розрізняти, але розглядати у взаємозв’язку, щоб мати завершену картину динаміки попиту на гроші.

1.3

Особливості пропозиції на грошовому ринку

Пропозиція грошей

— друга сила, що у взаємодії з попитом визначає кон’юнктуру грошового ринку. Як і попит на гроші, пропозиція їх є явищем залишку. Суть пропозиції грошей полягає в тому,що економічні суб’єкти

в будь-який момент мають у своєму розпорядженні певний запас грошей, які вони

можуть

засприятливих

обставин

спрямувати

в оборот.

На рівні окремого економічного суб’єкта пропозиція грошей взаємодіє з попитом на гроші як його альтернатива. Якщо фактичний запас грошей окремого індивіда перевищує його попит на гроші, а це можливо при зростанні альтернативної вартості зберігання грошей, то цей індивід пропонуватиме частину свого запасу грошей на ринок до продажу. І навпаки, при перевищенні попиту над наявним запасом індивід буде купувати їх на ринку чи іншими способами задовольняти попит. Тому на цьому рівні пропозиція і попит постійно чергуються — при зростанні рівня процента економічний суб’єкт виступатиме на ринку з пропозицією грошей, а при зниженні — з попитом на гроші.

На макроекономічному рівні пропозиція грошей формується дещо по-іншому. Вважається, що всі економічні суб’єкти одночасно не можуть запропонувати на ринку грошей більше від наявного у них запасу грошей. Тобто фактична маса грошей в обороті є природною межею пропозиції грошей. Ніякі стимулюючі фактори, наприклад зростання процента, не можуть збільшити пропозицію грошей понад цю межу. Якщо ж виникає потреба збільшити пропозицію понад цю межу, що можливо при зростанні сукупного попиту на гроші, то це можна зробити тільки додатковою емісією грошей в оборот. Тому емісія грошей розглядається як зростання пропозиції грошей на грошовому ринку, а вилучення грошей з обороту — як скорочення пропозиції грошей.

Визнання емісії грошей вирішальним чинником зміни пропозиції грошей надає останній характеру екзогенного явища, рух якого визначається не внутрішньоекономічними процесами чи мотивацією самих економічних суб’єктів, а зовнішніми чинниками, що лежать у сфері банківської діяльності. Посилаючись на екзогенність пропозиції грошей, окремі автори роблять спроби відірвати рух пропозиції грошей від руху попиту, надати йому самостійного значення. Подібний підхід загрожує розривом двох складових грошового ринку — попиту і пропозиції, втратою об’єктивних меж зміни пропозиції грошей, переходом на позиції суб’єктивізму і волюнтаризму в грошово-кредитній політиці.

Зважаючи на викладене, дуже важливо правильно визначити співвідношення пропозиції і попиту як двох складових грошового ринку: яка з них є первинною, а яка — вторинною. Без правильної відповіді на це питання неможливо правильно визначити об’єктивні межі пропозиції грошей, а отже і емісії грошей.

Оскільки з двох сил грошового ринку попит на гроші змінюється насамперед під впливом об’єктивних чинників, що формуються всередині сектора реальної економіки, а пропозиція грошей має переважно екзогенний характер, то тільки попит на гроші може бути первинним чинником у взаємодії з пропозицією грошей. Остання повинна у своїй динаміці постійно орієнтуватися і прилаштовуватися до зміни попиту на гроші. Тільки за цієї умови вплив суб’єктивного фактора на кон’юнктуру грошового ринку буде мінімізованим, а зміни ключових індикаторів ринку (маса грошей, рівень процента, рівень інфляції тощо) будуть об’єктивними і не матимуть руйнівних наслідків.

Отже, є підстави вважати, що ті чинники, які визначають зміну попиту на гроші, у кінцевому підсумку визначають межі зміни пропозиції грошей. Спробу знайти якісь інші чинники, що визначають обсяг пропозиції грошей, не зачіпаючи попиту на гроші, відкривають шлях до вольових рішень у монетарній політиці. Адже будь-які емісійні вливання (збільшення пропозиції грошей) можуть бути виправдані необхідністю фінансово забезпечити певні «гострі» потреби суспільства, виробничого інвестування, підтримання пріоритетних виробництв тощо. При цьому потреби самого обороту, тобто попит на гроші, будуть проігноровані і стабільність грошей буде підірвана.

Визнання попиту на гроші об’єктивною межею для пропозиції грошей, а самої пропозиції — результатом діяльності банків може створити враження, що завданням монетарної політики банківської системи є суто технічне «підтягування» грошової маси до попиту на гроші при зміні його обсягу. Проте це лише поверхове, загальне враження. За ним криється надзвичайно складний процес зростання маси грошей (грошової пропозиції), на який, крім рішень центрального банку, впливає значна кількість інших чинників, що можуть деформувати пропозицію грошей порівняно з визначеними цілями, відхиляючи її від попиту на гроші. Тому кожний із цих чинників можна розглядати як самостійний фактор впливу на обсяг пропозиції грошей.

Щоб спростити аналіз цих чинників, запишемо пропозицію грошей у вигляді такої формули:

, (1.2) , (1.2)

де М1

— пропозиція грошей у вигляді готівки поза банками та депозитів на поточних рахунках;

m

— коефіцієнт грошово-кредитного мультиплікатора;

Мб

— грошова база.

Зміна пропозиції грошей (М1

) може бути викликана дією чинників, які впливають на обсяг грошової бази та на коефіцієнт мультиплікатора.

Оскільки грошова база (Мб

) перебуває під повним контролем центрального банку, то обсяг її може змінюватися внаслідок певних операцій цього банку — операцій на відкритому ринку, рефінансування комерційних банків, валютної інтервенції. Усі вони здійснюються за його рішеннями, тому й зміна пропозиції грошей у розмірах, адекватних зміні грошової бази, є функцією центрального банку.

Зміна коефіцієнта мультиплікатора визначається не тільки рішеннями центрального банку, а й багатьма іншими чинниками, що діють незалежно від його волі і можуть самостійно впливати на обсяг пропозиції грошей. Такими чинниками можуть бути зміни:

· норми обов’язкових резервів;

· облікової ставки;

· типової ринкової процентної ставки;

· процентної ставки за депозитами до запитання;

· обсягу багатства економічних суб’єктів;

· тінізації підприємницької діяльності;

· стану довіри до банків, банківської паніки.

Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції грошей формується зусиллями чотирьох груп суб’єктів: центрального банку, комерційних банків, а також банківських вкладників та позичальників. Це робить управління пропозицією грошей досить складним завданням. Щоб вивести пропозицію грошей на запланований рівень, не досить відповідно відрегулювати грошову базу. Для цього треба ще й забезпечити відповідне мультиплікативне зростання депозитів під впливом усіх перелічених вище чинників.

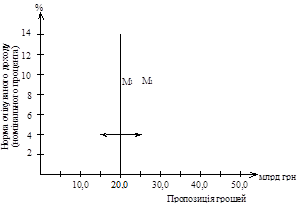

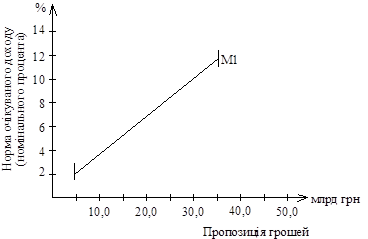

Оскільки пропозиція грошей як явище екзогенне формується насампередбанківською системою, графічне зображення кривої пропозиції в системі координат буде залежати від тактичних цілей грошово-кредитної політики. Якщо тактичною ціллю цієї політики є підтримання на незмінному рівні маси грошей в обороті при вільному русі процентної ставки, то крива пропозиції грошей матиме такий вигляд:

Рис. 1.3. Крива пропозиції грошей при орієнтації монетарної політики

на підтримання маси грошей в обороті на незмінному рівні [24.

c

.65]

Пряма вертикальна лінія, проведена з точки 20,0, свідчить про те, що фактична пропозиція грошей склалася на рівні 20,0 млрд грн і банківська система планує підтримувати її на цьому рівні незалежно від зміни процентної ставки. Якщо буде прийнято рішення за тих же умов збільшити пропозицію грошей до 25,0 млрд грн, то крива пропозиції зміститься вправо в точку, адекватну 25,0 млрд грн, але залишиться у вертикальному положенні, що свідчить про її незалежність від зміни процентної ставки.

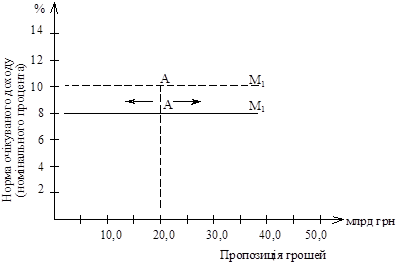

Якщо грошово-кредитна політика визнає за тактичну ціль утримання на незмінному рівні процентної ставки при вільному русі грошової маси, то крива пропозиції набуде такого вигляду:

Рис. 1.4. Крива пропозиції грошей при орієнтації монетарної політики

на підтримання процентної ставки на незмінному рівні [24.

c

.66]

Горизонтальна лінія М1

проведена з точки 8, свідчить про те, що пропозиція грошей (точка А) повинна змінювати своє положення вліво чи вправо на горизонтальній прямій М1

(залежно від зміни попиту на гроші) так, щоб утримувати процентну ставку на рівні 8%. Якщо ж як ціль монетарної політики буде встановлено підтримання процентної ставки на рівні 10%, то лінія пропозиції грошей переміститься вгору в точку 10, але збереже горизонтальне положення.

Зміщення пропозиції грошей (точка А) на обох рівнях у напрямку, потрібному для утримання ставки процента на незмінному рівні (8% чи 10%), центральний банк може забезпечити продажем цінних паперів на відкритому ринку (пропозиція грошей зменшиться) чи купівлею їх (пропозиція грошей збільшиться).

Крива пропозиції грошей може набути вигляду нахиленої лінії, якщо грошово-кредитна політика передбачає збільшення маси грошей, проте меншою мірою, ніж це потрібно для збереження стабільного рівня процента. У такому разі одночасно змінюється і маса грошей, і норма процента, а крива пропозиції грошей займе слідуюче положення:

Рис. 1.5. Крива пропозиції грошей при орієнтації монетарної

політики на одночасну зміну маси грошей і процентної ставки [24.

c

.68]

Вибір тактичної цілі грошово-кредитної політики і відповідної їй кривої пропозиції грошей залежить від конкретної економічної ситуації в країні та тих чинників, які обумовили зміну попиту на гроші, відповідно до якої банківська система повинна відкоригувати пропозицію грошей. Коли, наприклад, зростання попиту на гроші викликано зростанням цін, то, щоб не спровокувати розвиток інфляційного процесу, доцільно зафіксувати масу грошей на рівні, що склався, і відпустити у «вільне плавання» процентну ставку. У цьому випадку кривій пропозиції грошей доцільно надати однозначно вертикальне положення. Якщо попит на гроші знижується під впливом, наприклад, прискорення обігу грошей унаслідок удосконалення технологій міжбанківського переміщення грошей, то, щоб захистити реальну економіку від небажаного впливу зміни процентних ставок, їх рівень доцільно зафіксувати, а масу грошей відпустити «у вільне плавання». Цій ситуації відповідатиме горизонтальна крива пропозиції грошей.

Глибше уяснити механізм цих зв’язків можна на повній графічній моделі грошового ринку, яка включає криву попиту і криву пропозиції грошей.

1.4

Графічна модель грошового ринку та рівновага на ньому

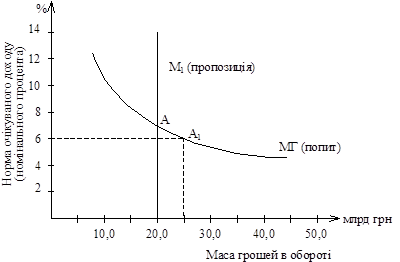

Якщо дві криві — попиту і пропозиції — накласти одну на другу в одній системі координат, то одержимо завершену графічну модель грошового ринку.

У ній попит і пропозиція подаються у взаємодії і визначається результат цієї взаємодії: рівень їх урівноваження та норма рівноважної ставки процента, що відповідає цьому рівню.

Рис. 1.6. Графічна модель ринку грошей [17.

c

.265]

Криві попиту (МГ) і пропозиції (М1

) перетинаються в точці А, якій адекватні маса грошей в обороті на суму 20,0 млрд грн та ставка очікуваного доходу (номінального процента) на рівні 8%. Це значить, що економічні суб’єкти в даній ситуації бажають мати у своєму розпорядженні грошей на суму 20,0 млрд грн, а банківська система може забезпечити пропозицію грошей на цьому ж рівні, щоб урівноважити попит і пропозицію. За цієї умови ставка процента (очікуваного доходу) стабілізується на рівні 8%. Цей рівень є рівноважною ставкою процента

, яка буде задовольняти вимоги обох сторін ринку: покупці зможуть сформувати потрібний їм запас грошей, що дорівнює 20,0 млрд грн, і будуть його тримати на руках, а продавці зможуть розмістити наявний у них запас грошей за прийнятною ставкою процента.

Ні за якої іншої ставки процента подібна зрівноваженість попиту і пропозиції неможлива. Припустимо, що якимось чином удалося в цій ситуації встановити ставку процента на рівні 6%, тобто нижчій від рівноважної. Реакцією на цю зміну буде зниження альтернативної вартості зберігання грошей і зростання попиту на гроші — точка попиту зміститься по кривій попиту вправо в положення А1

(при тому, що точка пропозиції залишиться в попередньому положенні А). Збільшення попиту на гроші виявиться в посиленні вимог економічних суб’єктів до банків надати їм грошові позички. Проте банки не зможуть задовольнити цих вимог, оскільки їхні резерви залишилися незмінними. Окремі банки спробують закупити додаткові резерви на міжбанківському ринку, і між банками посилиться конкурентна боротьба за ресурси. Наслідком цієї боротьби стане зростання процентної ставки доти, доки вона не досягне попереднього (рівноважного) рівня. Але в міру наближення ставки до цього рівня буде зростати альтернативна вартість грошей і скорочуватися попит на гроші. Як тільки ставка досягне 8%, увесь додатковий попит на гроші зникне і всі показники займуть рівноважне положення: попит і пропозиція — 20,0 млрд грн, ставка процента — 8%.

Порушену рівновагу ринку можна було «заспокоїти» іншим способом — збільшенням пропозиції грошей до нового рівня попиту. Для цього центральний банк повинен збільшити резерви комерційних банків, купивши у них відповідну масу цінних паперів чи збільшивши рефінансування. За рахунок додаткових резервів банки задовольнили б додатковий попит на гроші, і рівновага відновилась би. Але рівень її був би зовсім іншим — обсяг грошової маси зросте до 25,0 млрд грн, а ставка процента знизиться до 6%. Проте така рівновага може мати негативні наслідки для реальної економіки, насамперед для товарних ринків, де значно зросте платоспроможний попит.

Порушення рівноваги на грошовому ринку може обумовлюватися також чинниками, які діють на боці пропозиції грошей та на боці попиту на гроші. У цих випадках рівновага може відновитися тільки на інших рівнях як процента, так і грошової маси.

Розділ ІІ. Аналіз грошового ринку України на сучасному етапі

2.1. Динаміка грошових агрегатів

Грошовий агрегат

— це специфічний показник грошової маси, що характеризує певний набір її елементів залежно від їх ліквідності. Кількість агрегатів, які використовуються в статистичній практиці окремих країн, не однакова, що пояснюється істотними відмінностями в елементному складі грошової маси, у спектрах активів, які розглядаються в національній практиці як гроші, у завданнях використання грошової маси в регулятивних цілях. Так, у США застосовуються чотири агрегати для визначення маси грошей, в Англії — п’ять, у Німеччині — три.

У статистичній практиці України визначаються і використовуються для цілей аналізу і регулювання чотири грошові агрегати: М0, М1, М2, М3.

Агрегат М0

відображає масу готівки, яка перебуває поза банками, тобто на руках у фізичних осіб і в касах юридичних осіб. Готівка в касах банків сюди не входить.

Агрегат М1

включає гроші в агрегаті М0 + вклади в банках, які можуть бути використані власниками негайно, без попередження банків, тобто запаси коштів на поточних рахунках та на ощадних рахунках до запитання.

Агрегат М2

— це гроші в агрегаті М1 + кошти на всіх видах строкових рахунків, кошти на рахунках капітальних вкладень та інших спеціальних рахунках.

Агрегат М3

охоплює гроші в агрегаті М2 + кошти на вкладах за трастовими операціями банків.

В Україні маса грошей в обороті після грошової реформи 1996 р. характеризується високими темпами зростання та надмірно великою вагою в ній готівки, про що свідчать дані табл. 2.1.

Протягом п’яти післяреформових років грошова база та грошова маса зростали щорічно, збільшившись відповідно в 4,7 та в 4,8 раза. На фоні постійного скорочення реального обсягу валового внутрішнього продукту зазначене зростання грошової маси видається надмірним. Воно було спричинене високим рівнем бюджетного дефіциту та не досить жорсткою грошово-кредитною політикою центрального банку. Такі ножиці в динаміці грошової маси та обсягу суспільного виробництва не могли не вплинути на вартість грошей: гривня за п’ять років знецінилась у 2,1 раза, а відносно долара США — в 2,8 раза.

Таблиця 2.1[№12.с.66]

ГРОШОВА МАСА, ЩО ОБСЛУГОВУЄ ГРОШОВИЙ ОБІГ В УКРАЇНІ

| Показник

грошової маси

|

1997

|

1998

|

1999

|

2000

|

2001

|

| Сума

|

% до попереднього року

|

Сума

|

% до попереднього року

|

Сума

|

% до попереднього року

|

Сума

|

% до попереднього року

|

Сума

|

% до попереднього року

|

| Грошова база

|

7,1

|

144,6

|

8,6

|

121,9

|

12,0

|

139,3

|

16,8

|

140,0

|

23,0

|

137,0

|

| Агрегат М0

|

6,1

|

151,7

|

7,1

|

116,7

|

9,6

|

133,9

|

12,8

|

134,0

|

19,5

|

152,3

|

| Агрегат М1

|

9,0

|

143,3

|

10,3

|

114,1

|

14,1

|

136,4

|

20,7

|

147,0

|

29,8

|

144,0

|

| Агрегат М2

|

12,4

|

137,9

|

15,4

|

124,0

|

21,7

|

140,7

|

31,4

|

145,0

|

45,0

|

143,0

|

| Агрегат М3

|

12,5

|

133,9

|

15,7

|

125,3

|

22,1

|

140,4

|

32,1

|

145,0

|

45,5

|

142,0

|

| У тому числі

готівка

– сума

|

6,1

|

151,7

|

7,1

|

116,7

|

9,6

|

133,9

|

12,8

|

134,0

|

19,5

|

152,3

|

| – питома вага, %

|

48,9

|

113,4

|

45,5

|

93,0

|

43,4

|

95,3

|

40,0

|

92,3

|

42,8

|

107,0

|

За станом на 1 червня 2008 року обсяг грошової маси в обігу становив 429.7 млрд. грн. і збільшився з початку року на 8.5% (у тому числі в національній валюті - на 6.8%, а в іноземній - на 14.2%). Упродовж травня поточного року обсяг грошової маси в абсолютному вимірі не змінився, що пов'язано зі зміною вартісної оцінки депозитів у іноземній валюті, внаслідок зміцнення офіційного курсу гривні щодо іноземних валют.

За станом на 01.06.2008 р. обсяг грошей поза банками (М0) становив 118.8 млрд. грн., або збільшився за січень - травень на 7.0% (у тому числі у травні - на 2.4%), проте частка зазначеної складової у структурі грошової маси (МЗ) порівняно з початком року скоротилася на 0.3 процентного пункту до 27.7%.

За січень - травень 2008 року грошова маса (МІ) збільшилася на 4.0% і на 1 червня 2008 року становила 188.9 млрд. грн., у тому числі 70.1 млрд. грн. - переказні кошти в національній валюті. У цілому з початку поточного року обсяг переказних коштів у національній валюті зменшився на 0.6%, на що певною мірою вплинуло їх скорочення за останні 2 місяці на 5.0%. У травні обсяг переказних коштів у національній валюті зменшився на 3.4% в основному за рахунок скорочення (на 5.9%) коштів суб'єктів господарювання, змушених активніше використовувати власні кошти через дефіцит коштів у національній валюті на грошовому ринку країни.

Упродовж січня - травня частка переказних коштів у національній валюті у загальному обсязі (МЗ) скоротилася на 1.6 процентного пункту і на 01.06.2008 р. становила 16.3%.

На 1 червня 2008 року обсяг грошової маси (М2) дорівнював 425.4 млрд. грн. і зріс за 5 місяців на 8.7%, проте у травні порівняно з попереднім місяцем в абсолютному значенні він не змінився. Переказні кошти в іноземній валюті та інші кошти збільшилися за січень - травень поточного року на 12.8% до 236.5 млрд. грн. На відміну від квітня, коли обсяг зазначених коштів збільшився на 3.9%, у травні спостерігалося їх зменшення на 0.1%, на що певною мірою вплинуло скорочення переказних коштів у іноземній валюті фізичних осіб (на 4.7%) та інших коштів суб'єктів господарювання (на 2.7%). Водночас переказні кошти в іноземній валюті суб'єктів господарювання зросли за місяць на 5.0%.

Станом на 1 червня 2008 року в структурі грошової маси (МЗ) частка переказних коштів у іноземній валюті та інших коштів становила 55.0% і зросла порівняно з початком року на 2.1 процентного пункту.

2.2. Аналіз депозитних операцій грошового ринку

Зобов'язання банків України за коштами, залученими на рахунки суб'єктів господарювання та фізичних осіб, залишалися основною складовою ресурсної бази банків. їх обсяг на 01.06.2008 р. становив 306.0 млрд. грн., а частка в зобов'язаннях банків - 52.1%.

Із початку 2008 року загальний обсяг зобов'язань банків за коштами, залученими на рахунки суб'єктів господарювання та фізичних осіб, збільшився на 9.4% (на 26.2 млрд. грн.). Населенням було забезпечено 89.4% від загального приросту депозитів за січень - травень. Зростанню коштів на рахунках фізичних осіб сприяло збільшення доходів населення, зокрема, соціальних виплат. Крім того, в зв'язку з подорожчанням ресурсів на міжбанківському ринку банки активізували свою роботу із залучення коштів у клієнтів. Найбільшу частку коштів населення (68.5%), як і раніше, було сконцентровано у банках І групи за розміром активів.

Найбільше з початку року зросли довгострокові кошти фізичних осіб у національній валюті (на 9.9 млрд. грн., або на 18.4%). Відповідно їх частка підвищилася з 19.3 до 20.9% від загального обсягу депозитних зобов'язань банків та була найбільшою серед інших категорій депозитів. Також за цей період спостерігалося значне зростання (на 4.1 млрд. грн., або на 14.1%) на рахунках до запитання фізичних осіб у національній валюті, що було відображенням існуючої соціальної політики. Проте другою за обсягами складовою депозитних зобов'язань банків залишалися довгострокові кошти фізичних осіб в іноземній валюті, частка яких у загальному обсязі депозитів становила 14.5%, а приріст з початку року - 3.9 млрд. грн., або 9.8%.

У травні обсяг депозитів, залучених банками, зменшився на 0.9%, або на 2.6 млрд. грн. Основними складовими такого скорочення було:

- зменшення залишків коштів на депозитних рахунках в іноземній валюті у гривневому еквіваленті у зв'язку зі зміцненням курсу гривні щодо долара США та євро і відповідною вартісною переоцінкою депозитів;

- зменшення залишків коштів на рахунках до запитання та короткострокових депозитів суб'єктів господарювання в національній валюті.

Зокрема, уповільнення темпів кредитування в національній валюті змусило суб'єктів господарювання активніше використовувати власні обігові кошти для фінансування бізнесу. Крім того, перерахування в травні до бюджету податку на прибуток, посилення фінансової дисципліни та продовження урядом політики з акумуляції коштів було додатковим фактором зниження залишків на поточних рахунках суб'єктів господарювання в банках.

Динаміка депозитних зобов'язань банків за видами валют

За січень - травень 2008 року депозитні кошти в національній валюті зросли на 7.1%, або на 13.4 млрд. грн., проти 14.2%, або 12.8 млрд. грн. в іноземній валюті. Прискорення темпів зростання коштів у іноземній валюті порівняно з минулим роком пояснювалося високими темпами інфляції та існуючими інфляційними очікуваннями. При цьому приріст коштів у національній валюті за 5 місяців поточного року було забезпечено виключно за рахунок фізичних осіб, а в іноземній валюті - на 50.8% за рахунок коштів суб'єктів господарювання. Певним чином на зростання вкладів населення саме у національній валюті вплинуло підвищення процентних ставок за цими депозитами.

Депозитні вкладення суб

’

єктів господарювання за видами економічної діяльності

Основний приріст відбувся за рахунок короткострокових депозитів суб'єктів господарювання в іноземній валюті (з початку року - на 57.5%, або на 2.8 млрд. грн.), що свідчило про їх невпевненість у напрямах розвитку економічного середовища у довгостроковій перспективі. Повільніші темпи зростання короткострокових депозитних зобов'язань банків за коштами фізичних осіб порівняно з довгостроковими підтверджували, що населення, як і раніше, надавало перевагу прибутковішим довгостроковим вкладенням.

Підвищення тарифів у транспорті та зв'язку сприяло зростанню залишків коштів на рахунках організацій цього виду економічної діяльності (з початку року - на 15.1%, або на 1.9 млрд. грн.). Значне зростання цін на сільськогосподарську продукцію (особливо продукцію тваринництва) забезпечило збільшення залишків на рахунках сільськогосподарських підприємств - на 25.5%, або на 1.5 млрд. грн. Сприятлива кон'юнктура зовнішніх ринків металу зумовила зростання надходжень виручки на рахунки підприємств переробної промисловості. Залишки коштів на їх рахунках з початку року зросли на 1.0 млрд. грн. (на 4.7%). Залишки коштів на рахунках суб'єктів господарювання фінансової діяльності збільшилися на 6.9%, або на 1.1 млрд. грн. При цьому основний приріст спостерігався на рахунках інших фінансових посередників та допоміжних фінансових організацій, тоді як залишки коштів на рахунках страхових організацій та інших пенсійних фондів навіть скоротилися. Зокрема, цьому сприяло збільшення обсягів вкладень в інвестиційні фонди, які приваблювали вкладників вищою дохідністю порівняно з банківськими депозитами на фоні значної інфляції. Залишки коштів на рахунках організацій торгівлі протягом січня - травня (через зростання платежів за імпортом) скоротилися на 10.7% (на 2.9 млрд. грн.), будівництва (за рахунок зростання цін на будівельні матеріали та зменшення обсягів реалізації через затишшя на ринку нерухомості) - на 18.6% (на 1.6 млрд. грн.).

Міжбанківський депозитний ринок

Враховуючи суттєві порівняно з попередніми роками темпи зростання вимог банків за кредитами, наданими в економіку, та анти-інфляційну політику Національного банку України, направлену на отримання приросту грошової маси, попит на міжбанківські депозити протягом січня - травня 2008 року був вищим, ніж минулого року. В результаті зобов'язання банків за міжбанківськими депозитами з початку року зросли на 26.3%, або на 3.7 млрд. грн. (у відповідному періоді 2007 року -на 4.5%, або 0.4 млрд. грн.) і на 01.06.2008 р. становили 17.8 млрд. грн. При цьому обсяги міжбанківських депозитів у іноземній валюті з початку року зросли на 95.8% (на 5.2 млрд. грн.), у національній - скоротилися на 17.5%. У першу чергу це було пов'язано зі скороченням коштів на рахунках на вимогу в національній валюті (на 32.5%) та зростанням потреби банків у додаткових коштах для підтримання ліквідності та здійснення кредитних операцій.

Строкові зобов'язання банків за коштами, залученими на міжбан-ківському ринку, зросли з початку року в 2.3 раза до 4.8 млрд. грн. головним чином за рахунок короткострокових депозитів, що використовувалися для підтримання на належному рівні поточної та короткострокової ліквідності. Динамічніше нарощувалися короткострокові міжбанківські депозити в іноземній валюті. Обсяг довгострокових міжбанківських депозитів збільшився на 46.2%, що певною мірою було наслідком уповільнення темпів зростання довгострокових депозитів суб'єктів господарювання та фізичних осіб.

Протягом січня - травня зберігалася позитивна тенденція до зростання довгострокових депозитних зобов'язань банків, обсяг яких порівняно з початком року збільшився на 12.3% (на 16.0 млрд. грн.). Проте частка довгострокових депозитів у загальному обсязі строкових депозитів дещо зменшилася (з 69.5 до 69.3%). У травні порівняно з квітнем темпи зростання довгострокових депозитів знизилися, що пояснювалось обережною позицією вкладників щодо напрямів вкладення коштів в умовах коливань валютного курсу. При розміщенні коштів на строк більше року вкладники надавали перевагу національній валюті.

Темпи зростання короткострокових депозитних зобов'язань банків з початку року були досить високими - 113.3% (збільшення на 7.6 млрд. грн.).

Слід підкреслити, що в травні депозити в іноземній валюті зменшилися в гривневому еквіваленті, тоді як у валютах номінації їх обсяг збільшився.

Незначне зростання залишків коштів на рахунках суб'єктів господарювання в іноземній валюті, що спостерігалось у травні, незважаючи на переоцінку, зокрема пояснювалося накопиченням валютної виручки на рахунках експортерів.

Порівняно з початком року відбулися зміни в структурі депозитів суб'єктів господарювання та фізичних осіб в іноземній валюті: зменшилася частка депозитів у доларах США (з 74.6 до 69.6%) та зросла частка депозитів у євро (з 23.2 до 28.0%), на що головним чином вплинуло падіння курсу долара США щодо євро та зміцнення курсу гривні щодо долара США у травні. Залишки коштів на рахунках фізичних осіб у євро з початку року зросли в 4.7 раза більше, ніж на рахунках у доларах США (за виключенням курсових різниць). Хоча платежі за експортно-імпортними операціями суб'єктів господарювання переважно здійснювалися в доларах США, темпи зростання залишків коштів на їх рахунках в євро також збільшилися. Все це свідчило про зменшення довіри вкладників до долара США як засобу збереження заощаджень. Перевага надавалася вкладам у гривні та євро.

2.3. Стан ринку цінних паперів

Первинний ринок

Офіційне тлумачення поняття цінних паперів дає Закон України «Про цінні папери та фондову біржу»: «Цінні папери — грошові документи, що засвідчують право володіння або відносини позики між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам»[1,с.75]

Національний банк України продовжуває виконувати операції з обслуговування державного боргу України, які пов'язані з первинним розміщенням державних цінних паперів, їх погашенням та виплатою доходу за ними.

У січні - травні 2008 року відбулося 9 аукціонів із розміщення ОВДП (при 50 запланованих), за результатами яких до Державного бюджету України залучено 399.5 млн. грн. Середньозважена дохідність державних цінних паперів, які були розміщені у січні - травні 2008 року, становила 7.22% річних. Суттєва різниця між дохідністю та ІСЦ до травня попереднього року 31.1% (за 12 місяців) продовжувала впливати на скорочення попиту на ОВДП у звітному періоді.

У травні 2008 року відбувся один аукціон з первинного розміщення облігацій внутрішньої державної позики (ОВДП) (з 8 запланованих), за результатами проведення якого до Державного бюджету України залучено 10.6 млн. грн.

За термінами обігу розміщено ОВДП до 4 років.

Середньозважена дохідність державних цінних паперів, які були розміщені у травні 2008 року, становила 7.90% річних і залишилася на рівні березня поточного року (у квітні не відбулося жодного аукціону), а з початку року - збільшилася на 1.53 процентного пункту.

Обсяги погашення та сплати доходу за ОВДП попередніх випусків у січні - травні 2008 року становили 1005.6 млн. грн.

Загальний обсяг ОВДП, які знаходилися в обігу, за сумою основного боргу на кінець травня 2008 року становив 8776.5 млн. грн. і зменшився за місяць на 29.9 млн. грн. (за рахунок нерезидентів - на 169.6 млн. грн., водночас резиденти збільшили свій борг за ОВДП на 139.7 млн. грн.), а з початку року - на 367.5 млн. грн. (за рахунок банків - на 406.1 млн. грн., водночас Національний банк України у квітні придбав ОВДП на суму 30.0 млн. грн.). Як і раніше, найбільший обсяг державних цінних паперів знаходився у власності банків (5195.2 млн. грн., або 59.2% від загального обсягу) та у нерезидентів - 2080.6 млн. грн., або 23.7%. У травні продовжилося скорочення (на 1.8 процентного пункту) частки ОВДП, які знаходяться у власності нерезидентів. За квітень - травень їх частка зменшилася на 3.6 процентного пункту. Водночас на 1.9 процентного пункту зросла частка ОВДП, які знаходяться у власності банків

У січні - травні 2008 року найбільшою в загальному обсязі операцій з ОВДП на вторинному ринку була питома вага операцій з рефінансування Національним банком України, включаючи угоди РЕПО, - 51.8%.

У травні 2008 року обсяг операцій з ОВДП на вторинному ринку порівняно з квітнем зменшився переважно за рахунок операцій суб'єктів господарювання без посередництва організаторів торгівлі (на 34.0%).

Найбільшою в загальному обсязі операцій з ОВДП на вторинному ринку в звітному місяці була питома вага операцій рефінансування банків Національним банком України, включаючи угоди прямого РЕПО -60.1%. Операції суб'єктів господарювання без посередництва організаторів торгівлі становили 36.3%, операції суб'єктів господарювання на торгах організаторів торгівлі - 3.4%.

Висновок

Таким чином, грошовий ринок — це особливий сектор ринку, на якому здійснюються купівля та продаж грошей як специфічного товару, формуються попит, пропозиція і ціна на цей товар. Визначальний вплив зміни попиту та пропозиції грошей на ставку процента як їх ціну є свідченням підпорядкованості грошового ринку загальним закономірностям функціонування ринку взагалі. Механізм грошового ринку має істотні відмінності від механізму звичайного товарного ринку: продаж грошей виступає у формі надання позичок чи купівлі особливих фінансових інструментів; купівля грошей — у формі одержання позичок чи продажу таких фінансових інструментів; попит на гроші — у формі бажання економічних суб’єктів мати у своєму розпорядженні певну масу грошей на визначену дату; пропозиція грошей — у формі запасу грошей, який економічні суб’єкти готові передати у тимчасове користування; ціна грошей — у формі процента. Складний механізм грошового ринку дає можливість класифікувати його за різними критеріями. Основними з них є: види інструментів, з допомогою яких гроші переміщуються від продавців до покупців; інституційні ознаки грошових потоків; економічне призначення купівлі грошей. За першим критерієм грошовий ринок поділяється на: ринок позичкових зобов’язань, ринок цінних паперів, валютний ринок; за другим критерієм — на фондовий ринок, ринок банківських кредитів, ринок послуг небанківських фінансово-кредитних установ; за третім критерієм — на ринок грошей і ринок капіталів. Центральне місце в структурі грошового ринку займає ринок грошей. Визначальну роль у механізмі ринку грошей відіграє попит на гроші, під яким слід розуміти бажання економічних суб’єктів мати у своєму розпорядженні певний запас грошей на певний момент. Це явище залишку і має об’єктивний характер, оскільки визначається під впливом факторів, що діють у реальній економіці — зміни обсягу ВНП, рівня цін, швидкості обігу грошей, рівня процента тощо.

Пропозиція грошей полягає в тому запасі грошей, який економічні суб’єкти готові надати в тимчасове користування позичальникам. Це більш екзогенне явище, ніж попит на гроші. Вона формується на базі наявної маси грошей в обороті й емісійної діяльності банків. Тому банки, регулюючи пропозицію грошей, повинні орієнтуватися на зміну попиту на гроші, а не навпаки.

Зрівноваження попиту і пропозиції на ринку грошей визначає об’єктивний рівень ставки процента, за якого досягається стабілізація кон’юнктури цього ринку. Взаємозв’язок між попитом, пропозицією і ціною грошей на цьому ринку реалізується відповідно до загальних закономірностей функціонування ринку: попит на гроші впливає на рівень процента прямо пропорційно, а пропозиція грошей — обернено пропорційно.

Література

1. Александров/ М. А/., Мислива CO. Гроші Фінанси. Кредит: Навчально-методичний посібник. - 2-ге видання, перероблене і доповнене. - К.: ЦУЛ, 2002. - 336 с.

2. Вісник НБУ. — 2001. — № 12. — С. 66, 68

3. Гальчинський А. С. Теорія грошей. — К.: Основи. — 2001. – 234 с.

4. Гроші і кредит: Підручник. – 3-тє вид., перероб. І доп./М.І. Савлук, А.М.

5. Гроші та кредит / За ред. Б. С. Івасіва. — К., 2001.

6. Гроші та кредит: Навч. посібник / В.І. Пахомов, Л.В. Стрільчук. – К.: МАУП, 2004 р. – 56 с.

7. Гроші та кредит: Підручник. — 3-тє вид., перероб. і доп. / М. І. Савлук, А. М. Мороз, М. Ф. Пуховкіна та ін.; За заг. ред. М. І. Савлука. — К.: кнеу, 2002. — 598 с.

8. Грудзевич Уляна Ярославівна, Пшик Богдан Іванович. Фінансовий менеджмент у банку: Навч. посіб. для студ. вищ. навч. закл. / Національний банк України; Львівський банківський ін-т. — Л. : ЛБІ НБУ, 2006. — 192с.

9. Дзюбик С. Грошовий обіг.— А'.: УАДУ, 1997. - 100 с

10. Єпіфанов А.О., Маслак Н. Г., Сало І.В. Операції комерційних банків: навч. посіб. для студ. ВНЗ. — Суми : Університетська книга, 2007. — 522с.

11. Жуков Е. Деньги. Кредит. Банки //Учеб. для вузов.— М.: ЮНИТИ, 2000. - 622 с.

12. Закон України «Про цінні папери і фондову біржу» від 15 грудня 2005 р. N 3201-IV

13. Захожай Валерій Борисович, Герасименко Сергій Сергійович, Головач Наталія Анатоліївна, Терещенко Тетяна Опанасівна, Шустіков Віктор Анатолійович. Аналіз ринку банківських послуг: Навч. посібник для студ. вищих навч. закл. / Міжрегіональна академія управління персоналом / Валерій Борисович Захожай (ред.), Сергій Сергійович Герасименко (ред.). — К. : МАУП, 2006. — 188с.

14. Иванов В.М. Деньги и кредит: Курс лекций: - 2-е изд., стереотип. – К.: МАУП, 2001. – 232с.

15. Кірейцев Г., Александрова М., Маслова С. Гроші, фінанси, кредит // Навч. метод, посібник. — Житомир: ЖІТІ, 2001. — 312 с.

16. Колесніченко В.Ф. Гроші і кредит: навчальний посібник. – Х.: ВД «ІНЖЕК», 2007. – 432с.

17. Костіна Н. Гроші та грошова політика // Навч. посібник. — К.: НЮС, 2001. - 224

18. Миллер Р., Ван-ХузД.Д. Современные деньги и банковское дело // Пер. с ангп.- М.: ИНФРА-М, 2000. - 448 с.

19. Михайленко В.С. Гроші та кредит: Навч. посібник для дистанційного навчання/За наук. ред.. А.А. Чухна. – 2-е вид., стер. – К.: Вид-во «Університет», 2006. – 372с.

20. Михайловська І.М., Ларіонова К.Л. Гроші та кредит: Навчальний посібник – Львів: Новий Світ – 2000, 2007. -432с.

21. Мишкін Ф. Економіка грошей, банківської справи і фінансових ринків // Пер. з англ. Г.Стеблій та in. — К.: Основи, 1998. - 963 с.

22. Монетарний огляд – НБУ, 2008 р. – http://bank.gov.ua/

23. Мороз, М.Ф.Пуховкіна та ін.; За заг. Ред.. М.І. Савлука. – К.: КНЕУ, 2002. – 598с.

24. Свиридов О. Деньги, кредит, банки // Серия "Учебники, учебные посо-

бия ". — Ростов-на-Дону: Феникс, 2001. -856 с.

|