| МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

БУКОВИНСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ

Кафедра фінансів і банківської справи

КУРСОВА РОБОТА

з дисципліни “Фінанси підприємств ”

НА ТЕМУ: “Грошові надходження підприємства”

/На матеріалах фінансово-господарської діяльності АТВТ «Трембіта»/

Виконавець:

Студентка ІI курсу, групи Ф-23

Кобзаренко Н.

Науковий керiвник:

Оленець А.Г.

ЧЕРНIВЦI 2009

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЕКОНОМІЧНА СУТНІСТЬ І ЗНАЧЕННЯ ГРОШОВИХНАДХОДЖЕНЬ

1.1. Характеристика та склад грошових надходжень підприємства

1.2. Класифікація грошових потоків за видами діяльності

РОЗДІЛ 2. АНАЛІЗ ГРОШОВИХ НАДХОДЖЕНЬ АТВТ «ТРЕМБІТА» ЗА 2007-2008 РР.

2.1. Аналіз загального обсягу і структури грошових надходжень

2.2. Аналіз формування грошових потоків за видами діяльності

РОЗДІЛ 3. ШЛЯХИ ЗБІЛЬШЕННЯ ГРОШОВИХ НАДХОДЖЕНЬ ПІДПРИЄМСТВА

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Згідно Господарського Кодексу України, підприємство - це самостійний господарюючий суб’єкт, створений для ведення господарської діяльності, яка здійснюється з метою створення прибутку. Як правило, підприємство виступає юридичною особою, що визначається сукупністю ознак: володіння майном, відповідальністю по використанню цього майна, наявністю розрахункового рахунку в банку, виступає від свого імені. Володіння майном виражається наявністю бухгалтерського балансу, на якому ведеться облік майна підприємства.

Фінансові відносини підприємства виникають тоді коли на грошовій основі виникає формування власних ресурсів підприємства, його доходів розподілу доходів, виникаючих в результаті цієї діяльності, їх використання на цілі розвитку підприємства.

Організація господарської діяльності потребує відповідного фінансового забезпечення, тобто першочергового капіталу, який формується із вкладів. Це найважливіше джерело формування майна будь-якого підприємства. Отже, капітал інвестується у виробництво, в процесі якого створюється вартість яка виражається ціною реалізованої продукції. Після реалізації продукції вона приймає грошову форму - форму прибутку від реалізації створених товарів, який поступає на розрахунковий рахунок підприємства.

На практиці досить часто зустрічається ситуація, коли у звітах підприємства може бути відображена достатня величина прибутку (відповідно оцінка рентабельності буде високою), але водночас підприємство може відчувати гостру нестачу коштів для свого функціонування. Така ситуація досить типова для підприємств в умовах перехідного періоду. І навпаки, прибуток може бути незначний, а фінансовий стан підприємства цілком задовільний. Показані у звітності підприємства дані про формування і використання прибутку не дають повного уявлення про реальний процес руху коштів.

Таким чином, проведення аналізу грошових надходжень надзвичайно важливе у плані отримання економічної інформації для управлінського персоналу. Основною його метою є вияв того, з яких джерел одержано грошові засоби за звітний період.

Подібний аналіз допомагає оцінити перспективи діяльності підприємства, з'являється можливість об'єктивніше оцінити ліквідність підприємства в умовах інфляції на основі аналізу грошових надходжень. Якщо, наприклад, у звітному періоді основним джерелом грошових потоків був розпродаж підприємством своїх активів, це може призвести до погіршення ліквідності підприємства і може свідчити про проблеми із залученням достатніх сум коштів від основної діяльності.

Актуальність дослідження даної проблеми обумовлює вибір теми курсової роботи, основна мета якої полягає у дослідженні грошових надходжень на підприємстві. Відповідно до сформованої мети перед написанням курсової роботи постають наступні завдання:

- визначення економічної суті і значення грошових надходжень;

- проведення аналізу грошових надходжень на базовому підприємстві за загальним обсягом і структурою;

- розкриття короткої організаційно-економічної характеристики підприємства;

- дослідження впливу факторів на вхідні грошові потоки підприємства;

- виявлення шляхів збільшення грошових надходжень підприємства.

Об’єктом дослідження є грошові потоки АТВТ «Трембіта».

Курсова робота складається зі вступу, трьох розділів та висновку.

В першому розділі визначається економічна сутність та розглядається значення грошових надходжень для діяльності підприємства.

В другому розділі проводиться аналіз грошових надходжень на підприємстві за загальним обсягом і структурою та за впливом формуючих факторів на зміну вхідних грошових потоків підприємства.

В третьому розділі виявляються шляхи збільшення грошових надходжень підприємства.

Всі розрахунки проведені в курсовій роботі ґрунтуються на даних звітних форм : звітів про фінансові результати, про рух грошових коштів та балансів за 2007 та 2008 роки, а також іншої документації підприємства. Щодо теоретичних основ курсової, то цю тему широко досліджували дуже багато економістів різних напрямків. Серед них великий вклад зробили такі вчені: Тян Р.Б. Бланк І.А., М. Г. Чумаченко, К.В. Ізмайлова, П.Я. Попович. Багато інформації міститься в статтях провідних економістів надрукованих в журналах: „Фінанси України” , „Економіка України” , „Вісник податкової служби” та інших.

У процесі виробничо-господарської діяльності підприємств постійно здійснюється кругообіг коштів, тобто вкладення коштів у виробництво з метою виготовлення продукції і отримання виручки від її продажу.

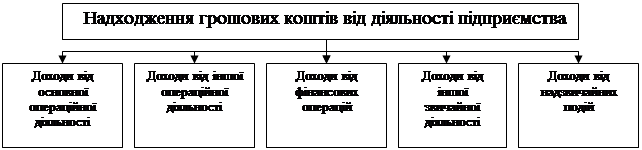

Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обороту, своєчасного виконання фінансових зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств (рис. 1.1).

Рис. 1.1. Структурно-логічна модель грошових надходжень, формування й використання доходів підприємств згідно з національними положеннями (стандартами) бухгалтерського обліку

Грошові надходження — це кошти, які надходять на поточні й інші рахунки підприємств у банках та в касу підприємств.

Термін «грошові надходження» є ширшим, ніж термін «дохід (виручка) від реалізації». По суті, він охоплює всі вхідні грошові потоки підприємств.

Під грошовими потоками розуміють надходження і сплату грошових коштів та їхніх еквівалентів. За джерелами надходження грошові потоки можна поділити на внутрішні та зовнішні. Кошти, що надходять з будь-яких джерел на самому підприємстві, належать до внутрішніх. Надходження коштів на поточний рахунок підприємства в банку, які мобілізуються на фінансовому ринку, свідчить про використання ним зовнішніх джерел.

Грошові потоки підприємств характеризуються різною структурою. Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У країнах з розвинутою ринковою економікою 60—70 % фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел.

За командно-адміністративної економіки, коли ще не було реального фінансового ринку, введення у класифікацію грошових надходжень доходу від позареалізаційних операцій було цілком виправданим. Тоді підприємства майже не мали доходів від цінних паперів, крім державних облігацій, питома вага яких у загальній сумі грошових надходжень була незначною.

Грошові надходження підприємств значно перевищують отримувані підприємством доходи від різних видів його діяльності. Положеннями (стандартами) бухгалтерського обліку П(С)БО встановлено відповідні вимоги щодо визнання доходу за кожним видом діяльності.

У бухгалтерському обліку дохід визнається в разі збільшення активу або зменшення зобов'язань, що супроводжується зростанням власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. Не визнаються доходами грошові надходження від інших осіб:

- сума надходжень за договором комісії, агентським та іншим договором;

- сума попередньої оплати продукції (товарів, робіт, послуг);

- сума завдатку під заставу або на погашення позички, якщо це передбачено відповідним договором;

- надходження від первинного розміщення цінних паперів;

- сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

- сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають переказуванню до бюджету й позабюджетних фондів;

- інші надходження.

Ці грошові надходження збільшують активи підприємства, але не збільшують власний капітал, а тому не визнаються доходом.

За кожним видом діяльності дохід визнається як збільшення економічних вигод, які отримані чи підлягають отриманню в результаті реалізації товарів, продукції, послуг, інших активів, а також у результаті використання активів підприємства іншими сторонами (у вигляді відсотків, дивідендів, роялті).

Визначення доходу за бухгалтерським і податковим обліком не збігається. Усі розрахунки з бюджетом побудовано на основі податкового обліку.

Грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.

Грошові надходження дуже часто співпадають з розміром отриманих доходів. Але є і відмінності. Так, доходи визнаються лише при дотриманні таких умов:

- не відбувається вилучення капіталу;

- операція призводить до збільшення активів або зменшення зобов’язань

- оцінка результатів може бути достовірно визначена.

Для визнання доходу необхідно не тільки надходження активу або зменшення зобов’язання, але і фінансовий наслідок цих подій. Тільки в такому випадку ці доходи мають відображення на рахунках бухгалтерського обліку.

Таким наслідком виступає збільшення власного капіталу ( крім внесків учасників). Тобто дохід визначається в момент збільшення активу або зменшення зобов’язань, які обумовлюють збільшення власного капіталу.

Доходи відображаються в обліку та звітності згідно з принципом нарахування та відповідності доходів і витрат, який полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються ( а не тоді, коли отримуються або сплачуються грошові кошти ), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. Але відразу можна відмітити негативний аспект цього принципу: в теперішніх ринкових умовах, коли, крім попередньої оплати, досить розповсюдженою є форма комерційного кредиту, - при аналізі та внутрішньому аудиті фінансових результатів проводитиметься аналіз суми прибутків та збитків, що відображені документально, не враховуючи фактичні грошові надходження, недостатня кількість яких могла спричинити неефективний розподіл чистого прибутку. Принцип нарахування має застосовуватися одночасно з принципом відповідності, згідно якого витрати визнаються у Звіті про фінансові результати на основі прямого зв’язку між ними та отриманими доходами.

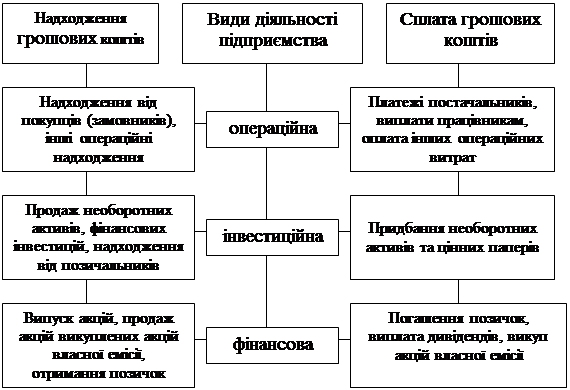

Трансформація української економіки супроводжується створенням необхідної інфраструктури, а насамперед розвитком фінансово-кредитної системи та фінансового ринку. За цих умов підприємства поряд з операційною (основною) здійснюють і фінансову та інвестиційну діяльність.

Класифікація грошових надходжень за видами діяльності відображено на рисунку 1.2.

Операційна діяльність — це основна діяльність підприємства, а також інші види діяльності, крім інвестиційної та фінансової. Основна діяльність — операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Інвестиційні діяльність — це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, що не є еквівалентами грошових коштів.

Фінансова діяльність — це сукупність операцій, які призводять до зміни величини та (або) складу власного і позикового капіталу.

Рис.1.2. Рух грошових потоків в результаті різних видів фінансово господарської діяльності підприємства

Така класифікація дає змогу:

- оцінити можливості підприємства із забезпечення продовження та розширення основної діяльності необхідними коштами без залучення зовнішніх джерел фінансування;

- передбачити майбутній рух грошових коштів, пов'язаний з вимогами засновників, які надали підприємству капітал.

Віднесення конкретної операції до певної класифікаційної групи залежить від напрямку господарської діяльності підприємства. Так, інвестиції в цінні папери для виробничого підприємства є інвестиційною діяльністю, але для інвестиційної компанії — це основна (операційна) діяльність.

Коли якась операція супроводжується надходженням коштів від кількох видів діяльності, то ці надходження розподіляються за відповідними позиціями. Так, суму, сплачену банку, яка включає погашення позики та відсотки, буде відображено двома позиціями: сплату відсотків — у складі операційної, а погашення позички — у складі фінансової діяльності.

Операційна, інвестиційна та фінансова діяльність підприємства — це його звичайна діяльність.

Звичайна діяльність — це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають унаслідок її здійснення. Крім звичайної діяльності, виділяють надзвичайні події.

Надзвичайна подія — це подія або операція, яка не входить у звичайну діяльність підприємства та настання котрої не очікується періодично або в кожному наступному звітному періоді. Надзвичайними подіями вважають стихійне лихо (землетрус, зсув ґрунту, повінь тощо), експропріацію власності підприємства за кордоном.

Повна і достовірна інформація про грошові надходження підприємства за звітний період формується в бухгалтерському обліку. Оскільки ця інформація є основою для аналізу і прийняття управлінських рішень, то відображається вона за видами діяльності підприємства.

Грошові надходження від надзвичайних подій відображаються в обліку відокремлено від звичайної діяльності.

У грошових надходженнях підприємств найбільша питома вага належить доходам від операційної діяльності та іншим операційним доходам. Усі доходи підприємства поділяються на дві групи:

1) доходи від звичайної діяльності;

2) доходи від надзвичайних подій.

Відповідно й грошові надходження від звичайної діяльності підприємств включають доходи від:

- основної (операційної) діяльності;

- іншої операційної діяльності;

- фінансових операцій;

- іншої звичайної діяльності.

Доходи від надзвичайних подій включають:

- відшкодування збитків від надзвичайних подій;

- інші надзвичайні доходи.

У доходах від операційної діяльності важливе місце займають доходи (виручка) від реалізації продукції (робіт, послуг). Процес виробництва завершується доведенням продукції до споживача.

Реалізація продукції — це кінцева стадія кругообігу коштів підприємства, яка є його важливим показником. Рух товарів і коштів створює основу економічних відносин між виробниками, постачальниками, посередниками і покупцями.

Для підприємства-виробника реалізація продукції є свідченням, що вона за споживчими властивостями, якістю та асортиментом відповідає потребам покупців, суспільному попиту.

Класифікацію доходів від звичайної діяльності показано на рис. 1.3. Класифікацію доходів від звичайної діяльності показано на рис. 1.3.

Рис. 1.3. Класифікація доходів від звичайної діяльності

Підприємство, здійснюючи господарську діяльність, може отримувати доходи від реалізації послуг — окремих або супутніх до іншої діяльності (готельні послуги і громадське харчування, продаж товарів з наступним обслуговуванням тощо).

Особливості визнання доходу в бухгалтерському обліку від надання послуг випливають зі специфіки даного виду господарських операцій. Дохід, пов'язаний з наданням послуг, визнається виходячи з рівня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції.

Існують певні особливості визнання доходу за цільового фінансування господарської діяльності підприємств, організацій та інших юридичних осіб.

Цільове фінансування не визнається доходом доти, доки не існує підтвердження того, що воно отримане та підприємство виконує умови фінансування. Інакше кажучи, цільове фінансування визнається доходом протягом тих періодів, у яких визнаються витрати, пов'язані з виконанням умов цільового фінансування.

Обсяг (кількість) реалізованої продукції прямо впливає на величину виручки, а сама кількість реалізованої продукції залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків нереалізованої продукції на початок і кінець звітного періоду. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки, і навпаки.

Прямий вплив на розмір виручки справляє й рівень відпускних цін, тому підприємство має їх обґрунтувати.

Крім доходів від реалізації продукції (товарів, послуг), підприємство отримує інші операційні доходи, які включаються в доходи від операційної діяльності.

Інші операційні доходи включають доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

До інших операційних доходів належать:

- дохід від реалізації іноземної валюти;

- дохід від реалізації інших оборотних активів (крім фінансових інвестицій);

- дохід від операційної оренди активів;

- дохід від операційної курсової різниці за операціями в іноземній валюті;

- одержані штрафи, пені, неустойки;

- дохід від списання кредиторської заборгованості, щодо якої минув строк позовної давності;

- відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні);

- одержані гранти та субсидії;

- інші доходи від операційної діяльності такі, що не знайшли відображення у названих вище доходах, зокрема доходи від операцій із тарою, від інвентаризації тощо;

- дохід від реалізації іноземної валюти;

- дохід від реалізації інших оборотних активів (крім фінансових інвестицій), виробничих запасів, малоцінних та швидкозношуваних предметів;

- дохід від операційної оренди активів (майна), крім фінансової, якщо ця діяльність не є предметом (метою) створення підприємства.

З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. З прийняттям П(С)БО уточнено і їхній зміст. Поняття фінансової діяльності визначає положення (стандарт) бухгалтерського обліку П(С)БО 4 («Звіт про рух грошових коштів»), інвестиційної— П(С)БО 5 («Звіт про власний капітал»).

Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ніж операційна діяльність на товарних ринках.

Раціональне використання грошових коштів, пошук ефективних напрямів їх інвестування, які даватимуть підприємству додатковий прибуток, є важливим напрямком його інвестиційної діяльності.

Отже, пошук фінансових джерел розвитку підприємств у напрямі найефективнішого інвестування фінансових ресурсів, операцій із цінними паперами тощо набувають важливого значення в роботі фінансових служб підприємств.

Інвестиційна діяльність підприємства починається з розробки інвестиційної стратегії. Інвестиційна стратегія — це формування системи довгострокових цілей інвестиційної діяльності та вибір найефективніших шляхів їх досягнення. Отримання доходу від інвестиційної діяльності значною мірою визначається типом інвестиційної стратегії — агресивної (активної) чи пасивної. Агресивна стратегія спрямована на отримання максимального прибутку, тоді як пасивна — на збереження за рахунок інвестицій досягнутого рівня показників операційної діяльності.

Підприємства здійснюють фінансові інвестиції в різноманітних формах, а саме:

1. Вкладення капіталу в дохідні види фондових інструментів. Підприємство може придбавати у власність різні види цінних паперів, що вільно обертаються на фондовому ринку, з метою отримання інвестиційного доходу в різних його формах.

2. Вкладення капіталу в дохідні види грошових інструментів. Підприємство розміщує свої тимчасово вільні грошові активи у формі депозитних вкладів, фінансових кредитів з метою отримання інвестиційного доходу.

3. Вкладення капіталу в статутний капітал спільних підприємств. Підприємство розміщує будь-які форми капіталу в заснування інших підприємств з метою диверсифікації операційної діяльності та отримання інвестиційного доходу.

Рух грошових коштів у результаті фінансової діяльності підприємств визначається на основі змін власного капіталу та інших пасивів, пов'язаних з фінансовою діяльністю: «Забезпечення наступних витрат і платежів», «Довгострокові зобов'язання», «Поточні зобов'язання», «Короткострокові кредити банків», «Поточна заборгованість за довгостроковими зобов'язаннями», «Поточні зобов'язання за розрахунками з учасниками» тощо.

Доходи від фінансових операцій включають:

- дохід від участі в капіталі;

- інші фінансові доходи.

Інші доходи включають:

1. Дохід від реалізації фінансових інвестицій.

2. Дохід від реалізації необоротних активів.

3. Дохід від реалізації майнових комплексів.

4. Дохід від неопераційної курсової різниці.

5. Дохід від безоплатно одержаних активів.

6. Інші доходи від звичайної діяльності.

Доходи від фінансових інвестицій відображають суми грошових надходжень від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств (крім надходжень за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей).

Дохід від реалізації необоротних активів — це надходження грошових коштів від продажу основних засобів, нематеріальних активів, а також інших довгострокових необоротних активів (крім фінансових інвестицій).

Дохід від реалізації майнових комплексів — це надходження грошових коштів від продажу дочірніх підприємств та інших господарських одиниць (за вирахуванням грошових коштів, які були реалізовані у складі майнового комплексу).

Дохід від поопераційної курсової різниці (курсові різниці за активами та зобов'язаннями в іноземній валюті, які пов'язані з фінансовою та інвестиційною діяльністю підприємства.

Дохід від безоплатно одержаних активів (у разі безоплатного одержання підприємством необоротних активів дохід визнається в сумі амортизації таких активів одночасно з її нарахуванням).

Інші доходи від звичайної діяльності (від списання кредиторської заборгованості, яка не належить до операційного циклу (не виникла в ньому), чи у зв'язку із закінченням строку позовної давності або від списання вартості від'ємного гудволу, що визнається доходом).

Доходи, які є наслідком надзвичайних подій, відносять до надзвичайних доходів. Надзвичайними визнаються доходи від:

- відшкодування надзвичайних витрат страховими компаніями;

- значних благодійних внесків з боку інших підприємств або фізичних осіб.

Отже, підсумовуючи все вище згадане можна сказати, що під грошовими потоками розуміють надходження і сплату грошових коштів та їхніх еквівалентів. Вони формуються в результаті здійснених операцій операційної, інвестиційної, фінансової діяльностей чи від надзвичайних подій.

Чернівецьке акціонерне товариство відкритого типу “Трембіта” – один із лідерів у виробництві чоловічого і жіночого одягу в Україні та за рубежем. Костюми від “Трембіти” носять у країнах колишнього Союзу, в Європі, США, Канаді.

Серед пріоритетів розвитку акціонерного товариства – модернізація, автоматизація виробництва, курс на відмінну якість продукції, постійне оновлення асортименту для задоволення найвибагливіших смаків. Така спрямованість допомагає швейникам завойовувати авторитет, виходити на нові ринки збуту.

Дане акціонерне товариство було створено в 1944 році і носило назву “Чернівецька фабрика масового пошиву одягу”, а в 1956 році перейменовано у “Чернівецьку державну швейну фабрику”.

Наприкінці 80-х рр. підприємство опинилося на межі банкрутства, але після проголошення Україною незалежності, взяло курс на економічні реформи та реорганізацію. У вересні 1991 року відповідно до Закону України “Про оренду державного майна” колектив взяв підприємство в оренду, а в липні 1993 року на базі підприємства “Трембіта” було створено відкрите акціонерне товариство.

На сьогоднішній день всього в товаристві налічується 3641 акціонери. Всі вони мають або мали безпосереднє відношення до виробництва.

На сучасному етапі розвитку АТВТ “Трембіта” співпрацює з своїми зарубіжними партнерами: італійською фірмою “Конф-Італія” (з 1991 р.) в результаті було створено спільне підприємство “Конфтрем”, та з німецькою фірмою “Кайзер”.

За 7 років після приватизації на відбулося надзвичайно багато змін. У 1996 році здійснили повне технічне переоснащення виробництва, збудували котельню, забезпечили цехи теплом. Тоді ж здійснили заміну значної частини устаткування цеху теплової обробки швейних виробів. Це в свою чергу, обумовило ріст виробництва на 30-40%.

Якщо характеризувати дане підприємство економічної точки зору та з результатів ефективності фінансово - господарської діяльності підприємства (на основі фінансової звітності: форма №1 “Баланс” та форма №2 “Звіт про фінансові результати”)(дод.А-Г), то можна говорити про такий стан АТВТ “Трембіта”(табл.2.1)

Таблиця 2.1

Основні фінансові показники діяльності АТВТ “Трембіта”

| Показник

|

2007

|

2008

|

Відхилення

|

| Фондовіддача

|

2,688

|

3,030

|

0,342

|

| Фондомісткість

|

0,372

|

0,330

|

-0,042

|

| Рентабельність активів

|

0,077

|

0,018

|

-0,059

|

| Рентабельність власного капіталу

|

0,097

|

0,023

|

-0,074

|

| Рентабельність продукції

|

0,052

|

0,011

|

-0,041

|

| Коефіцієнт незалежності

|

0,802

|

0,830

|

0,028

|

| Коефіцієнт співвідношення власних і залучених коштів

|

4,200

|

4,883

|

0,683

|

Характеризуючи вище розраховані показники діяльності можна зробити висновок, що підприємство володіє всіма можливостями для ефективного подальшого розвитку (збільшився показник фондовіддачі на 0,342 та зменшилась фондомісткість на 0,042). Зниження показників рентабельності можна пояснити зменшенням розміру прибутку звітного року, хоча дане зниження є негативним явищем, але воно не носить хронічного характеру, а пов’язане з тимчасовою зміною кон’юнктури на ринку.

Отже, АТВТ “Трембіта” – це ефективне сучасне підприємство легкої промисловості України, яке постійно використовує новинки НТП, активно діє відповідно до встановлених цілей (отримання максимального прибутку та соціального ефекту), продуцент високоякісної продукції, на яку існує попит не тільки на вітчизняному ринку , але й закордоном, також підприємство виступає значним донором поповнення державного та місцевих бюджетів, споживач значної кількості робочої сили, цим самим знижуючи соціальну напругу серед населення.

Щодо аналізу загального обсягу та структури грошових надходжень, то його можна дослідити на основі звіту про рух грошових коштів (дод.Д,Е). Даний звіт показує нам всі грошові потоки здійснені на підприємстві за два попередні роки за видами фінансово-господарської діяльності. Отже за 2008 рік чистий рух коштів від операційної діяльності становив 1534,0 тис. грн., чистий рух коштів від інвестиційної та фінансової діяльності становив 0 грн. Загальним підсумком став чистий рух коштів за звітний період в сумі 12,6 тис. грн. Враховуючи залишок коштів на початок року – 78,7 тис. грн. та вплив зміни валютних курсів на залишок коштів в сумі 74,6 грн. залишок коштів на кінець року становить 16,7 тис. грн. Даний результат записується в баланс в рядок 232 «Грошові кошти та їх еквіваленти в національній валюті».

Формування загального обсягу грошових потоків на АТВТ “Трембіта” покажемо у вигляді таблиці 2.2

Таблиця 2.2

Аналіз загального обсягу грошових потоків /тис. грн.

| Показник

|

2008 рік

|

2007 рік

|

| Надходження

|

Видаток

|

Надходження

|

Видаток

|

| І. Рух коштів у результаті операційної діяльності

Прибуток (збиток) від звичайної діяльності до оподаткування

|

864,0

|

2446,1

|

| Коригування на: амортизацію необоротних активів

|

1370,9

|

х

|

1215,9

|

х

|

| збільшення (зменшення) забезпечень

|

142,3

|

| збиток (прибуток) від нереалізованих курсових різниць

|

74,6

|

16,0

|

| збиток (прибуток) від неопераційної діяльності

|

126,0

|

65,2

|

| Витрати на сплату відсотків

|

-

|

х

|

16,7

|

х

|

| Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах

|

2435,5

|

3759,9

|

| Зменшення (збільшення): оборотних активів

|

352,1

|

149,1

|

| Збільшення (зменшення): поточних зобов'язань

|

326,6

|

392,6

|

| Грошові кошти від операційної діяльності

|

2267,7

|

3516,4

|

| Сплачені: відсотки

|

х

|

х

|

16,7

|

| податки на прибуток

|

x

|

733,7

|

х

|

786,0

|

| Чистий рух коштів до надзвичайних подій

|

1534,0

|

2713,7

|

| Чистий рух коштів від операційної діяльності

|

1534,0

|

2713,7

|

| II. Рух коштів у результаті інвестиційної діяльності

Реалізація: фінансових інвестицій

|

х

|

х

|

| необоротних активів

|

186,5

|

х

|

2,5

|

х

|

| майнових комплексів

|

868,5

|

| Придбання: фінансових інвестицій

|

x

|

x

|

| необоротних активів

|

x

|

827,9

|

x

|

1568,1

|

| Інші платежі

|

x

|

x

|

560,9

|

| Чистий рух коштів до надзвичайних подій

|

641,4

|

1258,0

|

| Чистий рух коштів від інвестиційної діяльності

|

641,4

|

1258,0

|

| III. Рух коштів у результаті фінансової діяльності

Надходження власного капіталу

|

x

|

| Погашення позик

|

x

|

700,0

|

x

|

1452,2

|

| Інші платежі

|

x

|

180,0

|

x

|

| Чистий рух коштів до надзвичайних подій

|

880,0

|

1452,2

|

| Чистий рух коштів за звітний період

|

12,6

|

3,5

|

| Залишок коштів на початок року

|

78,7

|

x

|

91,2

|

x

|

| Вплив зміни валютних курсів на залишок коштів

|

74,6

|

16,0

|

| Залишок коштів на кінець року

|

16,7

|

x

|

78,7

|

x

|

Отже, з наведеної таблиці можна зробити висновок, що валову частину надходжень грошових коштів на підприємство забезпечено за рахунок прибутку від звичайної діяльності – 864 тис. грн., амортизації необоротних активів 1370,9 тис. грн., прибутку від операційної діяльності – 2435,5 тис. грн., реалізації необоротних активів 186,5 тис. грн. Щодо видатків та основну частину видаткових грошових потоків було здійснено на сплату податку на прибуток – 733,7 тис. грн., зменшення оборотних активів – 352,1 тис. грн., придбання необоротних активів – 827,9 тис. грн., погашення позик – 700,0 тис. грн.

Щодо структури, то основну частину як надходжень так і витрачання грошових коштів пов’язують із операційною діяльністю АТВТ “Трембіта” (табл. 2.3)(дод.Д,Е).

Таблиця 2.3

Аналіз структури грошових надходжень АТВТ “Трембіта”

| Вид діяльності

|

Надходження грошових коштів (тис. грн.)

|

Питома вага, %

|

Відхилення в структурі

|

| 2007

|

2008

|

2007

|

2008

|

| Грошові надходження від операційної діяльності

|

3909,0

|

2762,1

|

81,8

|

93,7

|

+11,9

|

| Грошові надходження від інвестиційної діяльності

|

871,0

|

186,5

|

18,2

|

6,3

|

-11,9

|

| Грошові надходження від фінансової діяльності

|

0

|

0

|

0

|

0

|

-

|

| Разом

|

4780,0

|

2948,6

|

100

|

100

|

-

|

З наведених розрахунків можна зробити висновок, що вхідні грошові потоки мають сталу структуру надходження по відношенню до видів діяльності. Так грошові надходження від операційної діяльності становлять в 2007 – 81,8%, 2008 – 93,7%, отже вага надходжень від операційної діяльності в 2008 році зросла на 11,9%, в той час коли грошові надходження в 2008 році від інвестиційної діяльності в структурі становили лишень 6,3%, а від фінансової взагалі 0 грн.

Отже, на АТВТ “Трембіта” головна частка грошових надходжень це надходження від операційної діяльності, що робить підприємство залежним від кон’юнктури на ринку продукції, яку воно виготовляє, тому на перспективу потрібно активно діяти також і в інших видах діяльності, збільшуючи надходження та зменшуючи видатки.

Характеризуючи грошові потоки підприємства слід їх поділяти по-перше на вихідні та вхідні, по-друге за видами діяльності підприємства.

Вхідний грошовий потік характеризує обсяг надходження грошових коштів в цілому та за окремими джерелами їх утворення. Вихідний - обсяги витрачання грошових коштів в цілому та за окремими напрямками використання.

Щодо поділу грошових потоків за видами діяльності, то основні її складові наведені в таблиці 2.4

Таблиця 2.4

Склад джерел надходжень і напрямки витрачання грошових коштів підприємства

| Види діяльності

|

Джерела надходження грошових коштів

|

Напрямки витрачання грошових коштів

|

| 1

|

2

|

3

|

| Операційна діяльність

|

Виручка від реалізації товарів, робіт, послуг; погашення дебіторської заборгованості за реалізовані товари, продукцію, роботи.

|

Витрати на закупівлю товарів; поточні витрати пов’язані з виробництвом і реалізацією товарів і послуг; податки і інші платежі; погашення короткострокової кредиторської заборгованості.

|

| Інвестиційна діяльність

|

Виручка від реалізації основних засобів; виручка від реалізації

нематеріальних активів.

|

Придбання основних засобів і нематеріальних активів; здійснення довгострокових

фінансових вкладень.

|

| Фінансова діяльність

|

Виручка від продажу акцій підприємства; отримання кредитів та послуг.

|

Виплата дивідендів; погашення кредитів і позик.

|

| Інші операції

|

Цільові надходження; безкоштовно отримані цінності.

|

Використання фонду споживання; видатки пов’язані з благодійною діяльністю.

|

Характеризуючи формування грошових потоків за видами діяльності, то ми в попередньому питанні визначили, що основна питома вага вхідних грошових потоків припадає на операційну діяльність (93,7%), але це лише поверхневий результат, тому для більш глибшого аналізу доцільно спочатку дослідити формування основного грошового потоку за статтями, а потім визначити фактори впливу на розмір та склад грошових потоків (табл. 2.5).

Таблиця 2.5

Аналіз вхідних грошових потоків АТВТ “Трембіта” за статтями надходжень тис. грн.

| Показник

|

2008 рік

|

2007 рік

|

Відхилення

|

| 1

|

2

|

3

|

4

|

| Прибуток (збиток) від звичайної діяльності до оподаткування

|

864,0

|

2446,1

|

- 1582,1

|

| Коригування на: амортизацію необоротних активів

|

1370,9

|

1215,9

|

+155,0

|

| збиток (прибуток) від нереалізованих курсових різниць

|

74,6

|

16,0

|

+58,6

|

| збиток (прибуток) від неопераційної діяльності

|

126,0

|

65,2

|

+60,8

|

| Витрати на сплату відсотків

|

-

|

16,7

|

-16,7

|

| Зменшення (збільшення): оборотних активів

|

149,1

|

-149,1

|

| Збільшення (зменшення): поточних зобов'язань

|

326,6

|

+326,6

|

| Грошові кошти від операційної діяльності

|

2762,1

|

3909,0

|

-1146,9

|

| 1

|

2

|

3

|

4

|

| Реалізація:

|

| необоротних активів

|

186,5

|

2,5

|

+184,0

|

| майнових комплексів

|

868,5

|

-868,5

|

| Грошові кошти від інвестиційної діяльності

|

186,5

|

871,0

|

-684,5

|

| Разом

|

2948,6

|

4780,0

|

-1831,4

|

Отже, на основі проведених розрахунків можна зробити висновок, що на підприємстві в 2008 році в порівнянні з 2007 роком вхідні грошові потоки зменшилися на 1831,4 тис. грн., в тому числі за рахунок операційної діяльності на 1146,9 тис. грн. та інвестиційної діяльності – 684,5 тис. грн. Грошових надходжень від фінансової діяльності не було, хоча видатки мали місце.

Щодо характеристики факторів впливу на величину грошових надходжень за видами діяльності, що спричинили зменшення грошових надходжень в 2008 році в порівнянні з 2007 роком, то даними факторами були:

1) зменшення прибутку від звичайної діяльності до оподаткування на 1582,1 тис. грн.;

2) відсутність отриманих відсотків та необоротних активів (в 2007 році грошові надходження від даних статей становили відповідно 16,7, 149,1 тис. грн.);

3) зменшення коштів від реалізації необоротних активів 684,5 тис. грн.;

4) відсутність надходжень за такими статтями, як доходи майбутніх періодів, дивіденди, відсотки отримані, отриманні позики. Останній вид надходжень для підприємства не досить бажаним, але все одно його використовують для забезпечення діяльність підприємства грошовими коштами;

5) не достатня величина грошових надходжень від інвестиційної , а особливо від фінансової діяльності підприємства.

Отже, охарактеризувавши основні джерела надходження грошових коштів на АТВТ “Трембіта” можна зробити висновок, що на підприємстві питому вагу всіх надходжень займають надходження від операційної діяльності – 93,7%, тобто це надходження від реалізації продукції та прибуток від операційної діяльності, решту складають надходження від інвестиційної діяльності 6,3%, від фінансової діяльності надходження дорівнюють нулю. Щодо основних факторів впливу на величину грошових коштів, то тут в першу чергу потрібно ставити такий фактор, як величина прибутку. По суті це фактор відіграє подвійну роль він приносить грошові кошти, які можна повністю використати так, як вони є у повному розпорядженні підприємства на відміну від позичених.

Кожне підприємство у процесі здійснення фінансово-господарської діяльності має проводити певну політику щодо зростання грошових надходжень у довгостроковому періоді. Це можливо в результаті:

- залучення стратегічних інвесторів з метою збільшення обсягу власного капіталу;

- додаткової емісії акцій;

- залучення довгострокових фінансових кредитів;

- продажу частини (або всього обсягу) фінансових інструментів інвестування;

- продажу (або здавання в оренду) обладнання, яке не використовується.

За визначення доходу від реалізації товарів за методом нарахування, тобто в момент відвантаження продукції покупцям і виникнення дебіторської заборгованості, підприємства часто зазнають утрат від списання безнадійної дебіторської заборгованості, оскільки не всі дебітори погашають заборгованість. За трансформованого бухгалтерського обліку витрати на безнадійну заборгованість мають бути узгоджені з доходами від реалізації товарів у звітних періодах. Для цього підприємства створюють резерв сумнівних боргів згідно з П(С)БО 10 «Дебіторська заборгованість». Сума нарахованого резерву не зменшує визначеного раніше доходу від реалізації, а включається до складу інших операційних витрат.

Стосовно збільшення безпосередньо грошових потоків на АТВТ «Трембіта» слід розробляти стратегію збільшення прибутку, який являється основним джерелом збільшення вхідних грошових потоків.

Для того, щоб визначити стратегічний розмір прибутку на підприємстві на наступний рік, в першу чергу слід спрогнозувати темп зростання обсягу продажу протягом року та прибуток із продажу.

Наведемо деякі фактори, які повинно розглядати підприємство у процесі прогнозування обсягів продажу:

1. Рівень економічної активності на ринку, де працює підприємство ( наскільки стійкий економічний стан очікується на кожній території збуту ).

2. Майбутня частка ринку, яку може зайняти підприємство на кожній території.

3. Стратегія ціноутворення.

4. Інфляційні впливи на ціну. Підприємство може планувати підвищити ціни у середньому на величину очікуваного підвищення рівня інфляції.

5. Вплив рекламних кампаній, умов кредитування, просування товарів тощо. Тому прогнозується і розвиток цих напрямків.

Таким чином, підприємству АТВТ «Трембіта» можна запропонувати наступні пропозиції щодо підвищення основного показника прибутковості і покращення рівня економічного аналізу на підприємстві.

1. Збільшення обсягу реалізації продукції можливе внаслідок придбанні товарів з більшим ступенем обіговості або товарів вищої якості. Покращення стану реалізації на АТВТ «Трембіта» можливо також при пошуку більш вигідних партнерів по збуту товарної продукції або покращення якості послуг при обслуговуванні споживачів.

2. Зниження операційних витрат, які в найбільшій мірі спричинили зниження прибутку підприємства повинно бути взаємопов’язане зі зниженням матеріальних витрат.

3. Можливим напрямком збільшення прибутків АТВТ «Трембіта» є пошук інших партнерів при оренді основних засобів, можливість здійснення господарської діяльності за рахунок власних коштів, посилення контролю над веденням синтетичного і аналітичного обліку з метою запобігання можливих порушень, що можуть привести до витрат, пов’язаних з виплатою штрафних санкцій відповідним органам та іншим контрагентам.

4. Покращення рівня економічного аналізу на АТВТ «Трембіта» можливе на підприємстві через впровадження автоматизації аналітичних процесів.

Дуже важливим моментом при обґрунтуванні стратегії формування прибутку підприємства на наступний рік є пошук резервів росту прибутку. Схема аналізу можливих резервів підвищення рівня прибутковості на підприємстві зображена на рис. 3.1.

Рис. 3.1. Резерви збільшення прибутку на підприємстві

Наведена схема характеризує найбільш ефективні заходи по підвищенню прибутку підприємства. Збільшення обсягу реалізації продукції можливе внаслідок придбання товарів з більшим ступенем обіговості або товарів вищої якості. Покращення стану реалізації на фірмі можливо також при пошуку більш вигідних партнерів по збуту товарної продукції або покращення якості послуг при обслуговуванні споживачів. Найбільший ризик серед основних напрямків збільшення прибутку від реалізації товарів є підвищення цін на них, адже в сучасних конкурентних умовах вартісний обсяг виручки від реалізації може значно зменшитися.

Слід відмітити, що резерви виявлені в результаті втрати можливості реалізувати більший обсяг товарів, тобто - це додаткові замовлення покупців та клієнтів, що фактично не реалізовані. Причинами цього є відсутність необхідної кількості відповідного технічного оснащення (нестача транспортних засобів, робочої сили та обладнання, ), нестача оборотних засобів на відповідні періоди часу тощо.

Наступний, не менш важливий резерв, - це зниження собівартості реалізованих товарів і пошук найбільш вигідних ринків збуту. На мою думку, ці два резерви являють собою тісний взаємозв’язок і взаємозалежність, адже на АТВТ «Трембіта» в собівартість реалізованих товарів включаються тільки собівартість придбання і торгова націнка, а тому зниження її передбачено тільки через придбання товарів за меншу ціну, отже необхідний пошук більш вигідних ринків збуту.

Резерв зниження собівартості товарів виявлений в результаті втрачених можливостей закупівлі товарів у інших покупців за меншу ціну. Причини цього вже вказані при виявленні резерву збільшення розміру прибутку від реалізації за рахунок збільшення обсягу реалізованої товарної продукції

Звичайно, на кожному підприємстві є свої шляхи та напрямки підвищення рівня прибутковості підприємства при обґрунтуванні стратегії формування прибутку підприємства на наступний рік. Тому дуже важливо кожній фірмі більше уваги приділяти прогнозуванню кінцевих фінансових результатів з обов’язковим коригуванням суми прибутку в залежності від дії внутрішніх та зовнішніх чинників.

Отже, роль, яку виконують гроші, як результат операційної діяльності значно вагома. Грошові кошти є стартовим чи фінальним етапом процесу кругообігу або обслуговуючим ресурсом, наявність якого забезпечує перехід від однієї стадії циклу до іншої.

Гроші є одним з вагомих факторів, що визначають фінансове положення підприємства, його життєздатність. Наявні залишки грошових коштів характеризують фінансову здатність підприємства до проведення господарської діяльності. Наявні грошові кошти виступають факторами, що лімітують обсяги діяльності підприємства, а також можливість проведення певних операцій.

Відсутність грошей на момент виникнення потреби в них ускладнює проведення запланованої діяльності, або взагалі зумовлює неможливість її продовження.

Таким чином, грошові кошти є складною багатоплановою економічною категорією, використовуються як інструмент оцінки, засіб платежу та заощадження, є ресурсом та результатом діяльності підприємства, обумовлюють його поточне та майбутнє фінансове положення. Грошові кошти можуть бути охарактеризовані на базі застосування статичного та динамічного підходів.

Залежно від напрямку руху потоку розглядають:

- вхідний грошовий потік;

- вихідний грошовий потік;

- сальдовий грошовий потік.

Вхідний грошовий потік характеризує обсяг надходження грошових коштів в цілому та за окремими джерелами їх утворення. Вихідний - обсяги витрачання грошових коштів в цілому та за окремими напрямками використання. Щодо аналізу формування грошових потоків на АТВТ «Трембіта», то тут слід відзначити, що валову частину надходжень грошових коштів на підприємство забезпечено за рахунок прибутку від звичайної діяльності – 864 тис. грн., амортизації необоротних активів 1370,9 тис. грн., прибутку від операційної діяльності – 2435,5 тис. грн., реалізації необоротних активів 186,5 тис. грн. Щодо видатків та основну частину видаткових грошових потоків було здійснено на сплату податку на прибуток – 733,7 тис. грн., зменшення оборотних активів – 352,1 тис. грн., придбання необоротних активів – 827,9 тис. грн., погашення позик – 700,0 тис. грн.

Вхідні грошові потоки на АТВТ «Трембіта» мають сталу структуру надходження по відношенню до видів діяльності. Так грошові надходження від операційної діяльності становлять в 2007 – 81,8%, 2008 – 93,7%, отже вага надходжень від операційної діяльності в 2008 році зросла на 11,9%, в той час коли грошові надходження в 2008 році від інвестиційної діяльності в структурі становили лишень 6,3%, а від фінансової взагалі 0 грн.

Отже, охарактеризувавши основні джерела надходження грошових коштів на АТВТ “Трембіта” можна зробити висновок, що на підприємстві питому вагу всіх надходжень займають надходження від операційної діяльності – 93,7%, тобто це надходження від реалізації продукції та прибуток від операційної діяльності, решту складають надходження від інвестиційної діяльності 6,3%, від фінансової діяльності надходження дорівнюють нулю. Щодо основних факторів впливу на величину грошових коштів, то тут в першу чергу потрібно ставити такий фактор, як величина прибутку. По суті це фактор відіграє подвійну роль він приносить грошові кошти, які можна повністю використати так, як вони є у повному розпорядженні підприємства на відміну від позичених.

1. Про бухгалтерський облік і фінансову звітність в Україні: Закон України від 16 липня 1999 р. № 996-XIV // Все про бухгалтерський облік. – 2001. - № 37

2. Положення ( стандарт ) бухгалтерського обліку 1 “ Загальні вимоги до фінансової звітності “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32

3. Положення ( стандарт ) бухгалтерського обліку 2 “ Баланс “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32

4. Положення ( стандарт ) бухгалтерського обліку 3 “ Звіт про фінансові результати “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32

5. Положення ( стандарт ) бухгалтерського обліку 4 “ Звіт про рух грошових коштів “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32

6. Положення ( стандарт ) бухгалтерського обліку 5 “ Звіт про власний капітал “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32

7. Балабанов И. Т. Основы финансового менеджмента. Учеб. пособие. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2000 р .

8. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: навчальний посібник – К.: Либідь, 1998. – с.18

9. Бойчик І. М., Харів П. С., Хапчан М. І., Економіка підприємств. - Видавництво "Сполом". 2000р.

10. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2001 р

11. Ефимова О. Финансовый анализ. – М.: Финансы и статистика,2000 г.

12. Зятковський І. В. Фінанси підприємств: навчальний посібник. Вид. 2-ге, доп. і перероб. - Тернопіль: Економічна думка. – 2002 р.

13. Ізмайлова К.В. Фінансовий аналіз: Навч.посіб. – К.: МАУП, 2000 р.

14. Кізима А.Я. Аналіз руху коштів на підприємстві. // Фінанси України № 7, 1999 р.

15. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. – М.: Финансы и статистика, 2000 г.

16. Коробов М. Фінансово-господарський аналіз діяльності підприємств. Навч. Посібник. – Київ.: “Знання”, 2000 р.

17. Кузьміна А.Я. Формування оптимального залишку грошових коштів торговельних підприємств. // Фінанси України № 3, 2001р.

18. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навчальний посібник – К.: КНЕУ, 1999. – С. 118

19. Митрофанов Г.В., Кравченко Г.О. Методика аналізу фінансового стану підприємства в умовах формування ринкової економіки.: Навч. посібн. – К.: Знання, 1993. – с. 66

20. Нікбахт Е, Гроппеллі А. Фінанси: Навчальний посібник. – К.: Основи, 1992. – с. 382

21. Обухов Н.П. Кредитный рынок и денежная политика: Учебное пособие. – Москва: Финансы, 1995. – с. 21

22. Поддєрьогін А.М. Фінанси підприємств: Підручник. – К.: Знання, 2000р.

23. Потійко А. Формування оптимального розміщення оборотних активів суб’єктів господарювання // Фінанси України.-2001.-№7

24. Свєшнікова М.С Стратегія управління фінансовою стійкістю підприємства // Фінанси України.-2000.-№11

25. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: ИП ” Экоперспектива ”, 2001 р.

|