|

Реферат з теми:

Грошово-кредитна система США

Виконала:

Студентка БДМЕ 3-1 УАЗТ

Чіковані Манана

Київ - 2007

Зміст

Вступ

1. Гроші в економіці США

2. Федеральна резервна система

3. Кредитна система

Список використаної літератури

Вступ

Починаючи із середини XX ст. уряд США намагається поєднати грошово-кредитну та бюджетну політику для досягнення подвійної мети — повної зайнятості та цінової стабільності. Грошово-кредитна політика визначає спрямування кредитів, наявність грошей та швидкість грошового обігу, а бюджетна політика полягає у розподілі витрат та забезпеченні надходження податків. Наприкінці 60-х років економісти запровадили в обіг термін "точне налагодження" для означення високого рівня майстерності, досягнутого ними в управлінні економікою та реалізації вирішальних економічних завдань країни. Проте спроможність "точно налагодити" економіку виявилася ілюзорною. Інфляція у 70-х роках сягнула двозначних величин. І хоча на початку 80-х років її вдалося приборкати, дефіцит державного бюджету істотно збільшився. Розглянемо роль грошово-кредитної та бюджетної політики США, її сильні та слабкі сторони, місце у ній грошово-кредитної системи.

1. Гроші в економіці

США

Кількість грошей в економіці країни — вирішальний чинник, що впливає на рівень цін, швидкість економічного розвитку та рівень зайнятості. Гроші є еквівалентом, який люди приймають в обмін на власний товар чи послуги; вони також є одиницею розрахунків, коли йдеться про ціни чи борги. До того ж їх у вигляді майна та цінних металів заощаджують на майбутні покупки.

У XVIII ст. грошовий обіг на американському континенті регламентувався англійським законодавством і обслуговувався переважно іноземними грошима. У 1785 р. Конгрес США оголосив національною грошовою одиницею долар (перебуває в обігу з 1786 p.).

Гроші у США випускають у формі монет і паперових купюр. Згідно з федеральним законом тільки Міністерство фінансів США та ФРС можуть виготовляти валюту США. Міністерство фінансів карбує монети, а Федеральна резервна система разом з Міністерством фінансів випускають кожний окремий тип паперових грошей відповідно до купюри США та купюри ФРС. На банкнотах США міститься офіційний девіз держави: "Ми віримо в Бога".

Монети випускаються у кількох номіналах відповідно до їх вартості: "пенні", або один цент, — одна сота долара; "нікель", або п'ять центів, — п'ять сотих долара; "дайм", або 10 центів, — десять сотих долара; "чвертка", або 25 центів, — четверта частина долара; монета у 50 центів, або пів долара, і монета в один долар.

Паперові гроші, що друкуються у США, складаються майже виключно з купюр ФРС, які випускають 12 регіональних резервних банків ФРС. Ці купюри друкуються номіналом 1, 2, 5, 10, 20, 50 та 100 дол. До 1946 р. федеральні резервні банки випускали також купюри вартістю 500, 1000, 5000 та 10000 дол. (за межами США як платіжний засіб їх не приймають).

Міністерство фінансів випускає сьогодні лише один тип паперових грошей — купюри вартістю 100 дол. Як на купюрах Сполучених Штатів, так і на купюрах Федеральної резервної системи містяться надруковані підписи міністра фінансів та скарбника США.

США запроваджують в обіг паперові гроші з новими елементами захисту. Так, нещодавно запропоновано нові банкноти номіналом 50 дол. Як і 100-доларові банкноти, впроваджені в 1996 p., нові 50-доларові купюри поступово витіснятимуть купюри старого зразка, які надходитимуть із депозитарних установ до ФРС, де й будуть замінені на нові.

За словами керівника ФРС А. Грінспена, "США ніколи не вважали недійсною валюту, яка перебуває в обігу, не збираються робити цього і нині. Старі банкноти не анульовуватимуться і не знецінюватимуться, США пишаються своєю валютою і цінуватимуть її завжди, незважаючи на довго тривалість перебування її в обігу".

Обсяг грошової маси будь-якої країни зумовлений виробництвом певного товару або урядовим декретом. Забезпечені товаром гроші звичайно спираються на цінні метали, передусім на золото і срібло.

Якщо у країні використовуються товарні гроші, величину грошової маси в обігу визначають вартістю виробництва товару і темпами виробництва. Наприкінці XIX — на початку XX ст. валюта США ґрунтувалася на золотому стандарті, тобто США давали гарантію, що викуплять свою валюту за обумовлену кількість золота.

Натомість "декретні" гроші не мають об'єктивної цінності. Вони мають цінність лише тому, що люди погоджуються визнавати її. Щоб поліпшити придатність таких грошей, уряд може оголосити свою валюту законним платіжним засобом, а це означає, що на вимогу закону громадяни повинні приймати гроші за їх номінальною вартістю. Сьогодні у США використовується система декретних грошей, а грошова маса в обігу контролюється національним урядом через центральний банк країни — Федеральну резервну систему. Валюта США є законним платіжним засобом.

Втім, грошова маса у США складається не лише з монет і паперових грошей. Депозити чекових рахунків також вважаються різновидом грошей, оскільки люди витрачають їх. Фактично майже три чверті всіх платежів у США здійснюються чеками. Коли комерційні банки дають позики, вони можуть створювати чеково-депозитні гроші, надаючи позичальникові додатковий кредит на його депозитний рахунок. Федеральна резервна система контролює процес створення грошей за допомогою резервних вимог, тобто правил, згідно з якими комерційні банки повинні зберігати частину грошей у власних сховищах або в депозитах федеральних резервних банків у певній мінімальній пропорції відповідно до своїх депозитних пасивів. Контролюючи резервну масу доларів, ФРС контролює у такий спосіб доларовий обсяг банківських позик.

Економісти вимірюють грошову масу кількома способами залежно від типу активів. Один із таких способів — це депозити на всіх рахунках, що приносять процентний дохід, якими можна користуватися як чековими рахунками. Інший спосіб включає ощадні рахунки, які не можна використовувати для негайної оплати покупок, оскільки банки вимагають завчасно повідомляти про зняття грошей з рахунку.

Коли обіг грошей збільшується, люди мають змогу витрачати більше, тож підвищується попит на товари і послуги.

При підвищенні попиту підприємства наймають додаткових працівників для збільшення випуску продукції. Такою є модель економічного зростання. Але якщо виробництво не встигає за попитом, ціни підвищуються. У разі постійного зростання цін настає інфляція. Це може поставити у скрутне становище людей, доходи яких не збільшуються такими ж стрімкими темпами, як інфляція. Показники грошової маси США за 10 років наведено у табл. 4.

Таблиця

4

Показники грошової маси

США

млрд дол.

| Показник

|

1980 р.

|

1983 р.

|

1987 р.

|

1990 р.

|

| Наявні гроші

|

116,7

|

148,3

|

193,2

|

232

|

| ЛЛ

|

414,9

|

526,9

|

750,9

|

795

|

| М2

|

1632,6

|

2184,6

|

2862,1

|

3232

|

У табл. 5 наведено показники грошової маси та ліквідні активи за грудень 1991-1995 pp.

Таблиця

5

Грошова маса та ліквідні активи в

США МЛ

пд

дол

| Показник

|

1991 р.

|

1992 р.

|

1993 р.

|

1994 р.

|

1995 р.

|

| Наявні гроші

|

267,4

|

292,8

|

322,1

|

354,5

|

370,5

|

| ЛЛ

|

897,3

|

1024,4

|

1128,6

|

1148,0

|

1129,8

|

| М2

|

3547,9

|

3515,3

|

3583,6

|

3616,9

|

3755,1

|

| МЗ

|

4176,0

|

4182,9

|

4242,3

|

4304,1

|

4548,2

|

Спостерігається швидке зростання грошових агрегатів М,

що містять високоліквідні кредитні зобов'язання, які легко перетворюються в активні гроші. Це свідчить про нагромадження у господарстві США величезного інфляційного потенціалу, який може підірвати стабільність грошового обігу країни.

2. Федеральна резервна система

Федеральна резервна система США (

Federal

Reserve

System

)

— центральна установа у банківській системі, що відповідає за монетарну політику США, центральний банк ("банк банків", агент уряду при обслуговуванні державного бюджету).

Федеральну резервну систему створено у 1913 р. (дві спроби утворити центральний банк США у 1811 та у 1836 р. були невдалі). Ворожості американців до заснування центрального банку поклала край паніка у 1907 р. Тому в 1908 р. закон Олдрича - Ріланда визначив завдання розробити проект організації центрального банку. У 1913 р. згідно із законом про Федеральну резервну систему створюється ФРС з 12 федеральними резервними банками.

Ф. Мишкін вважає, що ФРС має “формальну інституційну структуру, а разом з тим і неформальну структуру, що визначає, де всередині Федеральної резервної системи зосереджується справжня влада”.

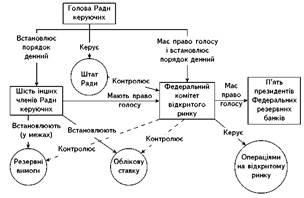

Формально ФРС складається з таких структурних одиниць (рис. 7):

• Рада керуючих;

• 12 федеральних резервних банків (ФРБ);

• банки-члени (приблизно 40 % комерційних банків США і національні банки);

• Федеральний комітет відкритого ринку (FOMC);

• Федеральна консультативна рада.

Рис.

7.

Формальна структура Федеральної резервної системи

Голова Ради керуючих впливає на Раду керуючих через право встановлювати порядок денний засідань Ради і FOMC, виступати від імені ФРС і вести переговори з Конгресом і Президентом США (голова також впливає на Раду своїм авторитетом).

Федеральна резервна система на практиці функціонує як об’єднаний центральний банк, що контролюється Радою керуючих, і зокрема головою Ради керуючих. Проте ФРС як державна установа більш незалежна, ніж інші установи уряду США. Рада

керуючих ФРС

(

Board

of

Covernors

of

the

Federal

Reserve

System

)

складається із семи чоловік (включаючи голову) і відіграє вагому роль у прийнятті рішень ФРС. Кожний керуючий призначається президентом США і затверджується сенатом. Керуючі виконують свої обов’язки протягом лише одного 14-річного строку і делегуються від 12 федеральних резервних округів. Рада керуючих бере активну участь в ухваленні рішень щодо здійснення монетарної політики. Керуючі є членами FOMC (Рада підтверджує або не схвалює облікову ставку ФРБ).

Рада керуючих має законодавчо закріплені обов'язки, що не стосуються безпосередньо монетарної політики (у 1933—1968 pp. згідно з інструкцією "Q" встановлювала максимальні процентні ставки за певними видами депозитів; у 1969—1982 pp. мала право регулювати і контролювати кредит).

Федеральні резервні банки

(

Federal

Reserve

Banks

)

— це 12 окружних банків, що утворюють ФРС. Кожний банк є "квазігромадською, зареєстрованою як корпорація, інституцією, якою володіють приватні комерційні банки округу, що є членами ФРС. Ці Банки — члени ФРС купують акції у свого окружного ФРБ (вимога до членства), і дивіденди, що сплачуються на ці акції, обмежуються до 6 % річних" [70, с 475].

Федеральні резервні банки виконують такі функції:

• здійснюють кліринг чеків;

• емітують нові гроші;

• вилучають зношені гроші з обігу;

• оцінюють окремі заявки на злиття банків;

• керують і надають дисконтні позички банкам у своїх округах;

• досліджують стан банків-членів;

• залучаються до здійснення монетарної політики (встановлюють облікову ставку, вирішують, які банки можуть отримувати дисконтні позички від ФРБ, вибирають одного банкіра для служби у Федеральній консультативній раді, мають голос у FOMC).

Банки

—

члени ФРС

— це всі національні банки (зареєстровані службою контролера грошового обігу США) і близько 40 % комерційних банків США у 90-х роках. Закон про дерегулювання депозитних інститутів і контроль за грошовим обігом (1980 р.) поставив в однакове становище банки (члени і не члени ФРС) щодо резервних вимог.

Федеральний комітет відкритого ринку

(

Federal

Open

Market

Comette

)

ухвалює рішення стосовно здійснення операцій на відкритому ринку. Цей комітет складається з семи членів Ради керуючих ФРС, президента ФРБ Нью-Йорка та президентів чотирьох інших ФРБ. Очолює FOMC голова Ради керуючих ФРС. В обговоренні питань беруть участь інші сім президентів окружних банків.

Федеральний комітет фактично не купує і не продає цінних паперів, а надсилає директиву до торгового бюро ФРБ Нью-Йорка, де керуючий внутрішніми операціями на відкритому ринку здійснює нагляд за купівлею-продажем державних цінних паперів.

Федеральна консультативна рада

не впливає істотно на політику ФРС і виконує здебільшого церемоніальні функції.

Розглянута офіційна (формальна) структура ФРС не відображає реальної влади, а також структур, що ухвалюють рішення. Тому розглянемо неформальну структуру ФРС (рис. 8).

Рис.

8.

Неформальна структура Федеральної резервної системи

Хоча ФРС підпорядковується безпосередньо Конгресу, згідно із законом Конгрес або президент не можуть здійснювати політичного тиску на її керівників. Незважаючи на це Рада керуючих має координувати свої дії з політикою президентської адміністрації та Конгресу. Федеральна резервна система не отримує фінансування від Конгресу, але на оперативні витрати стягує гроші з прибутків від інвестицій та з плати за надані послуги. Коли виникає суперечність -прагнути одержувати прибутки чи служити інтересам суспільства, ФРС має вибрати друге.

Федеральну резервну систему засновано Конгресом у 1913 р. для посилення нагляду за банківською системою та припинення банківських криз, що періодично виникали у XIX ст. Внаслідок Великої депресії 30-х років Конгрес наділив ФРС правом змінювати резервні вимоги до комерційних банків і регулювати маржу фондових ринків. З часом було прийнято й інші закони, що полегшили можливість ФРС давати кредити при наближенні фінансових катастроф.

Під час Другої світової війни діяльність ФРС зводилася до надання права Міністерству фінансів США шукати позики під невисокий процент. Коли з початком конфлікту в Кореї комерційні банки почали продавати велику кількість цінних паперів міністерства фінансів, ФРС енергійно скуповувала їх, щоб запобігти падінню цін на них. У 1951 р. ФРС уклала угоду з міністерством фінансів про незалежність своєї політики від фінансування з боку міністерства. Вона зосередила зусилля на стабілізації національної економіки — утримувала процентні ставки на низькому рівні під час зниження ділової активності та підвищувала їх у періоди швидкого економічного зростання. Наприкінці 50-х років ФРС приділяла особливу увагу стабілізації цін та обмеженню збільшення грошової маси, а в 60-х роках спрямовувала зусилля на досягнення повної зайнятості та розвиток виробництва.

У 70-х роках кредитна експансія стала занадто стрімкою, і економіка почала потерпати від зростання інфляції. З 1979 р. ФРС проголосила нову політику, спрямовану на безпосередній контроль за грошовою масою, що перебуває в обігу, а не за процентними ставками. Завдяки такій політиці вдалося сповільнити темпи збільшення грошової маси, обмежити кредитну експансію та знизити рівень інфляції. Втім, на початку 80-х років така політика спричинила і спад ділової активності. У 1982 р. ФРС знову послабила контроль за збільшенням грошової маси, активізувавши діяльність щодо зниження процентних ставок.

Для контролю за загальною масою грошей в обігу і кредитів у національній економіці ФРС використовує такі основні важелі. Перший — регулювання облікової ставки,

або ставки процентів, які сплачують комерційні банки за позичені у резервних банків гроші. Підвищуючи (знижуючи) облікову ставку, ФРС може заохочувати (або навпаки) комерційні банки до купівлі позик, впливаючи на розмір одержуваного банками прибутку за надані позики.

Другим важелем є встановлення норми обов'язкового резервування.

Це певний відсоток депозитів, величину якого встановлює ФРС і який комерційні банки зобов'язані тримати в готівковій формі у своїх сховищах або ж у формі депозитів — у регіональному резервному банку. Резервні депозити не можна використовувати для надання позик (табл. 6).

Таблиця

6

Норми обов'язкового резервування в

США

Станом на 02.02.92.

| Депозити

|

1989 р.

|

1992 р.

|

1996 р.

|

| Трансакційні, %

|

12,0

|

10,0*

|

10,0

|

| Строкові, %

|

3,0

|

0,0

|

0,0

|

Федеральна резервна система США за останнє десятиліття знизила норму обов'язкового резервування.

У США останнім часом резервні зобов'язання мали 26 тис. кредитних установ і тільки 2 тис. з них тримали гроші на кореспондентських рахунках у ФРС. Існує тенденція до зменшення обсягів грошей на цих рахунках і збільшення їх обсягів у касах комерційних банків.

Третім, чи не найголовнішим важелем є операції на відкритому ринку,

тобто купівля-продаж державних цінних паперів. Коли ФРС скуповує державні цінні папери у банків або в інших закладів та осіб, вона платить за них чеком (нове джерело грошей, які вона друкує), виписаним на себе. Коли цей чек депонується у банку, то створюються нові резерви, частину з яких банк може позичати або інвестувати, збільшуючи тим самим грошову суму.

Ці засоби дають можливість ФРС збільшувати або зменшувати обсяг грошей в обігу та кредитів в економіці США. Коли кількість придатних для позик грошей збільшується, кредити одержати легко, а процентна ставка знижується. Як правило, в разі зниження процентної ставки ділові та споживчі витрати збільшуються. Коли ж кількість грошей, призначених для позик, зменшується, кредит стає "дорогим", а процентні ставки підвищуються. Вважається, що "дорогі гроші" — це могутнє знаряддя для боротьби з інфляцією.

Багато чинників ускладнюють використання Федеральною резервною системою бюджетно-кредитної політики для розв'язання своїх завдань. Передусім через те, що зміни грошової маси не викликають негайних змін в економіці. Збільшення чи зменшення кількості грошей в обігу може не позначатися на економіці, доки не настануть інші економічні умови. Нові умови можуть вступити у взаємодію зі зміненою грошовою масою, викликаючи непередбачені наслідки.

Спроба використати грошово-кредитні засоби для стабілізації цін інколи перешкоджає спробам досягти повнішої зайнятості, а намагання вдатися до грошово-кредитних операцій для зниження рівня безробіття нерідко спричиняють інфляцію.

Завдання грошово-кредитної політики ускладнюється також через проблеми платіжного балансу країни. Тому ФРС намагається діяти обережно, змінюючи грошову масу США повільно і поступово.

3. Кредитна система

Перелік найбільших банків США 90-х років наведено у табл. 7.

Таблиця

7

Найбільші банки

США

| Банк

|

Активи, млрд дол.

|

Активи усіх комерційних банків, %

|

| Citicorp, Нью-Йорк

|

217

|

6,4

|

| Bank America Corp., Сан-Франциско

|

111

|

3,3

|

| Chase Manhattan Corp., Нью-Йорк

|

98

|

2,9

|

| J. P. Morgan & Co., Нью-Йорк

|

93

|

2,7

|

| Security Pacific Corp., Лос-Анджелес

|

85

|

2,5

|

| Chemical Bank Corp., Нью-Йорк

|

73

|

2,2

|

| NCNB Corp., Шарлотте

|

65

|

1,9

|

| Bankers Trust Corp., Нью-Йорк

|

64

|

1,9

|

| Manufacturers Hanover, Нью-Йорк

|

62

|

1,8

|

| Wells Fargo & Co., Сан-Франциско

|

56

|

1,7

|

| Разом

|

924

|

27,3

|

У 1990 р. тільки один американський банк Citicorp входив у десятку найбільших банків світу. В 1997 р. — вже три банки: Chase Manhattan Corp. (капітал — 22594 млн дол.) — друге місце у світі, Citicorp (212111 млн дол.) — четверте місце, Bank America Corp. (17293 млн дол.) — сьоме місце. Нині понад 100 американських банків мають закордонні відділення, а їх сумарні активи перевищують 500 млрд дол. (у 1960 p. їх було вісім, а сумарні активи становили 4 млрд дол.).

Такі досягнення зумовлюються ефективністю функціонування економіки США та надійністю банківських установ. За 1950-1970 pp. кількість банків-банкрутів становила 75. За роки кризи 1980-1994 pp. збанкрутувало 1617 банків і 1295 спеціальних ФКІ. Федеральна резервна система створює сприятливі умови для функціонування та розвитку банківської системи у 90-х роках (1995-1996 pp. - вісім банків-банкрутів, а у 1996 р. - один банк).

Небанківські спеціальні ФКІ відіграють в економіці важливу роль у спрямуванні коштів від позичкодавців - заощаджувальників до позичальників (рис. 9).

Рис.

9.

Інституційна схема сектору опосередкованого фінансування

грошового ринку

У секторі опосередкованого фінансування грошового ринку зв’язок між продавцями і покупцями грошей реалізується через фінансових посередників, які спочатку акумулюють у себе ресурси, що пропонуються на ринку, а потім продають їх покупцям від свого імені. Вони можуть самі висувати вимоги і пропозиції, які є самостійними об’єктами (інструментами) грошового ринку.

Значення небанківських фінансових інститутів полягає в інтенсифікації процесів фінансових інновацій. Здійснюючи інновації, ФКІ вступають (80-90-ті роки XX ст.) у пряму конкуренцію з банками, бо надають клієнтам такі самі послуги, що й банки. Розглянемо функціонування основних ФКІ

США.

Страхові компанії

спеціалізуються на продажу полісів, що забезпечують виплату страхових сум у разі смерті особи, втрати працездатності через хворобу або звільнення з роботи (компанії зі страхування життя)

або в разі втрати майна внаслідок нещасних випадків (компанії зі страхування майна).

Страхові компанії, як і банки, функціонують у фінансовому посередницькому бізнесі, що перетворює для суспільства один вид активів на інший. Страхові компанії використовують страхові внески за поліси, щоб інвестувати в такі активи, як облігації, акції, заставні та надання позик. Доходи від цих активів використовують для виплати страхових відшкодувань за полісами. Якщо страхова компанія забезпечує своїх клієнтів недорогими страховими послугами і може заробити доходи на свої інвестиції, тоді вона отримує прибуток.

Страхові компанії існують у вигляді акціонерних

або взаємних компаній.

Власниками акціонерних компаній є акціонери, а взаємних — власники страхових полісів. На початку 90-х років XX ст. налічувалося близько 2 тис. компаній зі страхування життя (заснована в 1759 p. Presbyterian

Ministers

Fund

in

Philadelphia

існує дотепер) і понад 3 тис. компаній зі страхування майна (найбільшими є State

Farm

insurance

і Allstate

insurance

).

Пенсійні фонди

виконують посередницькі функції з перетворення активів і гарантують суспільству ще один вид захисту — виплати доходу після виходу на пенсію. Системи пенсійного забезпечення можуть засновувати підприємці, трудові спілки, приватні особи. Пенсійна система забезпечується коштами за рахунок внесків і доходів від інвестування у довгострокові цінні папери (половину активів становлять облігації та акції).

Найважливішою системою пенсійного забезпечення є соціальне забезпечення держави — страховий фонд для людей похилого віку, що страхує практично всіх осіб, зайнятих у приватному секторі (з 1935 р.). У 1974 р. Конгрес прийняв закон про гарантію доходів працівників, які вийшли на пенсію. Згідно з цим законом створено також Корпорацію з гарантування пенсійних виплат ("Penny

Benny

").

Корпорація "Penny Benny" страхує пенсійні виплати до 2250 дол. на місяць кожній особі, якщо система пенсійного забезпечення компанії збанкрутує внаслідок нестачі коштів або коли вона буде неспроможна виконувати власні пенсійні зобов'язання.

Фінансові компанії

мобілізують кошти за допомогою випуску комерційних паперів або акцій та облігацій і використовують кошти від їх продажу для надання позик споживачам та бізнесу (беруть у позику великі суми, а надають позики у малих сумах).

Розрізняють такі види фінансових компаній:

• що надають позики споживачам для купівлі товарів у дрібних торговців чи виробників;

• що надають позики для купівлі окремих товарів (меблів, побутової техніки, ремонт житла, де фінансування окремих боргів);

• що надають спеціалізовані форми кредиту фірмам, купуючи дебіторську заборгованість (суми, заборговані фірмі) зі знижкою (таку форму надання кредиту називають факторингом).

Взаємні фонди

є фінансовими посередниками, які, об'єднуючи ресурси дрібних інвесторів і продаючи їм акції, використовують ці кошти на купівлю цінних паперів. Взаємні фонди інвестували виключно звичайні акції, але у 90-х роках XX ст. багато з них почали спеціалізуватися на боргових інструментах.

Взаємні фонди у США поділяють на два типи:

• фонди відкритого типу — акції можна погашати у будь-який час за ціну, що відповідає вартості активів фонду;

• фонди закритого типу — фіксована кількість не викуплених акцій продається за початковою пропозицією, а потім ними торгують у позабіржовому обороті як звичайними акціями. Ціна акцій фонду може не відповідати (бути вищою чи нижчою) вартості активів фонду.

Федеральні кредитні установи

у США діють у таких сферах:

• з метою підтримання житлового будівництва засновано три урядові установи, які забезпечують коштами ринок заставних через продаж облігацій з використанням коштів на купівлю заставних: Федеральну національну іпотечну асоціацію (

Fannie

Mac

),

Урядову національну асоціацію іпотечного кредиту (

Ginnie

Mac

),

Федеральну компанію іпотечного кредиту житлового будівництва (

Freddie

Mac

);

• система кредитування сільського господарства, що складається з банків для кооперативів, федеральних посередницьких кредитних банків і федеральних земельних банків, випускає цінні папери, а потім використовує кошти для надання фермерам позик;

• студентська асоціація ринкових позик (

Sallie

Mac

)

забезпечує коштами для здобуття вищої освіти через студентські позики, надані приватними фінансовими інститутами під гарантовану програму студентських позик.

Фінансово-кредитні інститути відіграють важливу роль в економіці США. Відносний розмір цих посередників і величину їх активів на кінець 1970, 1980 і 1990 р. показано у табл. 8 [70, с. 84].

Таблиця

8

Активи основних фінансових посередників

| Фінансовий посередник

|

Вартість активів на кінець року, млрд дол.

|

| 1970 p.

|

1980 p.

|

1990 p.

|

| Депозитні інститути

|

| Комерційні банки

|

517

|

1357

|

3356

|

| Ощадні й позичкові асоціації

|

171

|

614

|

1098

|

| Взаємні ощадні банки

|

79

|

170

|

264

|

| Кредитні спілки

|

18

|

67

|

215

|

| Договірні ощадні інститути

|

| Компанії страхування життя

|

201

|

464

|

1409

|

| Компанії страхування від пожеж і нещасних випадків

|

50

|

174

|

528

|

| Пенсійні фонди (приватні)

|

112

|

470

|

1169

|

| Державні й місцеві пенсійні фонди

|

60

|

198

|

806

|

| Інвестиційні посередники

|

| Фінансові компанії

|

64

|

202

|

574

|

| Взаємні фонди

|

47

|

62

|

609

|

| Взаємні фонди грошового ринку

|

0

|

76

|

499

|

Список

використаної

та

рекомендованої літератури

1. Бобраков Ю. США: Центральный банк и экономика. — М.: Наука, 1988.

2. Борисов С. Золото в экономике современного капитализма. — М.: Финансы и статистика, 1984.

3. Бородулин В. Рынки ценных бумаг США. — М.: Финансы, 1992.

4. Буката В. Финансово-кредитный механизм и банковские операции. — М.: Финансы, 1991.

5. Бухвальд Б. Техника банковского дела. — М.: Финансы, 1993.

6. Быстрое Ф. Валютные и кредитные отношения в международной торговле. — М.: Финансы и статистика, 1972.

7. Вавилов Ю. А Государственные кредиты: прошлое и настоящее. — М.: Финансы и статистика, 1992.

8. Гальчинський А. С. Сучасна валютна система. — К.: ОНБИ "Либра", 1993.

9. Лексис В. Кредит и банки. — М.: Перспектива, 1993.

10. Миловидов В. Д. Современное банковское дело: опыт США. — М.: Финансы, 1991.

|