| Учреждение образования

“Пинский государственный высший банковский колледж”

Национального банка Республики Беларусь

Кафедра специальных

банковских дисциплин

Курсовая работа

«Денежно-кредитная политика, ее цели и

особенности проведения в Республике Беларусь»

Студентки

5 курса гр.501 _______________________ О.С. Босовец

подпись

г. Пинск

2006 г.

РЕФЕРАТ

Объем – 32 с., 25 источников, 11 приложений.

Денежно-кредитная политика, ее цели и особенности проведения в Республике Беларусь

Объектом исследования является денежно-кредитная политика Республики Беларусь.

Цель курсовой: на основе изучения проводимой в Республике Беларусь денежно-кредитной политики выявить проблемы и основные перспесктивы ее дальнейшей реализации.

В ходе написания работы был использован системный подход к исследованию денежно-кредитной политики Республики Беларусь, использовался теоретический материал учебников и учебных пособий отечественных и зарубежных авторов, издания периодической печати.

Автор работы подстверждает, что приведенный в ней материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В РЕСПУБЛИКЕ БЕЛАРУСЬ

1.1 Денежно-кредитная политика как система

1.2 Целевые ориентиры денежно-кредитной политики

2. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Денежно-кредитная политика, проводимая в 2003-2005 гг.

2.2 Основные направления денежно-кредитной политики на 2006 г.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

3.1 Проблемы в области денежно-кредитной политики

3.2 Основные перспективы, намеченные в денежно-кредитной политике Республики Беларусь

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Денежно-кредитная политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Национальным банком Республики Беларусь в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения.

Осуществляя эмиссию и кредитование экономики, банки выполняют полезную и необходимую для развития страны роль. Денежные инструменты обслуживают экономический оборот. Они обеспечивают обращение различных товаров, их переход от одного владельца к другому, облегчая их переработку или потребление. Однако чрезмерная или бесконтрольная эмиссия денег может привести к опасным и даже разрушительным последствиям.

Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен.

Объектом исследования избрана денежно-кредитная политика Республики Беларусь.

Предмет исследования – цели и задачи денежно-кредитной политики Республики Беларусь.

Цель данной работы: на основе изучения проводимой в Республике Беларусь денежно-кредитной политики выявить проблемы и основные перспесктивы ее дальнейшей реализации.

Задачей же является поиск путей совершенствования денежно-кредитной политики, позволяющих защитить и обеспечить устойчивость белорусского рубля, в том числе его покупательной способности, и курса по отношению к иностранным валютам, содействие на этой основе ускорению социально-экономического развития.

При написании курсовой работы использовались следующие методы:

· сравнения;

· детализации;

· синтез

Они позволили сделать оценку состояния денежно-кредитной политики, проводимой Национальным банком Республики Беларусь, выявить основные проблемы в данной области и тенденции дальнейшего функционирования.

Я выбрала эту тему курсовой работы, потому что я считаю ее жизненно важной для экономики нашей страны. От эффективности деятельности Национального банка и проведения им денежно-кредитной политики зависят реализация программ экономического и социального развития, устойчивость финансового положения страны, регулирование экономических процессов, обеспечивающих рост объемов производства, развитие здоровой конкурентной среды во всех секторах экономики, социальную защиту населения.

Тема денежно-кредитной политики является достаточно многогранной, поэтому нуждается в дополнительной разработке и доработке применительно к условиям белорусской экономики, сложившимся на современном этапе и претерпевающем постоянные изменения, поскольку экономическое состояние страны постоянно зависит от состояния кредитно-денежной системы. Необходимо учитывать опыт развитых стран, накопившийся в этой области. Все это должно ускорить развитие экономики нашей страны, в какой-то степени сделать и более эффективной.

Первая глава посвящена денежно-кредитной политике проводимой в Республике Беларусь, а именно, рассматриваются ее составные элементы и то, как происходит выбор целевого ориентира.

Во второй главе представлены итоги реализации денежно-кредитной политики за последние три года, а также прогнозируемые показатели на 2006 г.

Проблемам денежно-кредитной политики и перспективам ее развития уделяется внимание в заключительной третьей главе.

В ходе написания работы использовался теоретический материал учебников и учебных пособий отечественных и зарубежных авторов, издания периодической печати и информация официального сайта Национального банка.

1. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В РЕСПУБЛИКЕ БЕЛАРУСЬ

1.1 Денежно-кредитная политика как система

Денежно-кредитная политика представляет собой систему взаимосвязанных целей и задач, совокупность методов, механизмов и инструментов, при помощи которых происходит воздействие на экономические процессы посредством изменения объема и структуры денежной массы в обращении, уровня процентных ставок, кредитно-депозитной эмиссии, ликвидности и стабильности банковской системы и других показателей денежного обращения и рынка ссудных капиталов. [1, с.35]

Для решения практических и методологических задач разработки и реализации денежно-кредитной политики целесообразно дать ей более развернутую характеристику в системном аспекте через описание следующих пяти основных элементов:

1. Объектом в системе денежно-кредитной политики выступают прежде всего денежные средства (финансовые активы), обеспечивающие воспроизводство товаров и неденежных услуг и характеризуемые комплексом количественных и качественных параметров: объем, форма, цена, направление движения и т.д.

Кроме того, к объектам можно отнести институты денежно-кредитного сектора (сектора финансовых корпораций экономики страны). [2, с.36]

В соответствии с международной классификацией денежно-кредитный сектор институционально включает юридические лица, основная функция которых — финансовое посредничество или связанная с ним вспомогательная финансовая деятельность. В качестве его основных подсекторов рассматриваются:

· центральный банк, осуществляющий не только контроль над важнейшими аспектами финансовой системы, но и ведущий широкую операционную деятельность на всех сегментах финансового рынка, включая эмиссию наличных денег, управление международными резервами, предоставление кредита другим депозитным корпорациям;

· другие депозитные корпорации (в первую очередь универсальные и специализированные коммерческие банки), основным видом деятельности которых является финансовое посредничество и которые эмитируют обязательства, включаемые в национальное определение широкой денежной массы;

· другие финансовые корпорации (финансовые, страховые компании и др.);

· вспомогательные финансовые единицы, например, биржи, брокеры, компании по обмену валюты и предоставлению финансовых гарантий.

2. Субъектами денежно-кредитной политики являются государственные структуры, которые в соответствии с законодательством страны уполномочены осуществлять государственное регулирование денежных потоков и деятельности институтов денежно-кредитного сектора.

Кроме центрального банка страны в управлении денежными потоками со стороны государства участвуют в первую очередь министерство финансов, основная задача которого — регулирование значительных денежных средств при формировании и использовании государственного бюджета, а также общеэкономические органы (например, министерство экономики), выполняющие целеустанавливающую функцию с макроэкономических позиций. [2, с.37]

3. При рассмотрении целей денежно-кредитной политики наиболее принципиальным представляется разделение их на конечные, промежуточные и тактические.

Под конечными целями понимают общие макроэкономические цели государства. В качестве основных выделяют следующие:

· экономический рост;

· обеспечение занятости населения;

· формирование равновесия платежного баланса страны;

· стабильность цен как внутренних, так и внешних;

· стабильность ставки процента;

· стабильность на финансовых рынках;

· стабильность валютного рынка.

Национальный банк воздействует на параметры конечных целей через промежуточные звенья.

Промежуточными целями монетарной политики является регулирование:

· защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и обменного курса по отношению к иностранным валютам;

· развитие и укрепление банковской системы, расширение состава и повышение качества банковских услуг;

· обеспечение эффективного, надежного и безопасного функционирования платежной системы

Кроме промежуточных целей, Национальный банк выделяет тактические цели денежно-кредитной политики. К ним относятся уровень резервов или ставки процента. Через постановку и достижение тактических целей обеспечивается выполнение целей высшего порядка. [3, с.26-27]

4. Для достижения поставленных целей субъекты денежно-кредитной политики используют имеющиеся у них инструменты. Структура инструментов может быть представлена в виде набора операционных, нормативных и организационных элементов. При этом операции являются одной из наиболее значимых групп инструментов наряду с двумя другими: нормативными (правила, экономические нормативы деятельности банков, формы учета и отчетности и т.п.) и организационными (регистрация банков, выдача лицензий, проверки, учредительская деятельность). [2, с.37]

К операционным инструментам денежно-кредитной политики относятся:

· рефинансирование банков;

· процентные ставки по операциям центрального банка;

· обязательное резервирование;

· валютные операции;

· операции на открытом рынке;

· прямые количественные ограничения;

· установление ориентиров роста денежной массы. [4, с.364]

5. Вместе с тем применение инструментов базируется на монетарных и макроэкономических методах и прогнозах в рамках определенной технологии, или организации монетарного регулирования, основные этапы которой в Национальном банке Республики Беларусь представлены в приложении 1.

В Республике Беларусь Национальный банк совместно с правительством Республики Беларусь ежегодно до 1 октября текущего года представляет Президенту Основные направления денежно-кредитной политики Республики Беларусь. [5, c.12]

Важно отметить, что денежно-кредитная политика является частью общегосударственной системы экономического регулирования. Кроме того, денежно-кредитную политику следует рассматривать и как элемент общей системы монетарного регулирования, субъектами которой являются все участники денежных отношений, субъекты хозяйствования, государственные структуры, домашние хозяйства, некоммерческие организации. Поэтому при разработке и реализации денежно-кредитной политики необходимо учитывать также ее внешние взаимосвязи с общими системами. [2, с.39]

1.2 Выбор целевого ориентира денежно-кредитной политики Республики Беларусь

В мировой практике центральные банки в качестве основного целевого показателя, обеспечивающего стабильность национальной валюты, чаще всего выбирают либо денежное предложение, либо обменный курс, либо уровень инфляции. Таргетирование денежного предложения позволяет ограничивать монетарные факторы снижения внутренней и внешней устойчивости национальной валюты. Выбор в качестве целевого ориентира обменного курса или инфляции позволяет напрямую обеспечивать соответствующую внешнюю и внутреннюю устойчивость денег. Учитывая хотя и взаимосвязанный, но тем не менее существенно различающийся характер указанных целевых показателей, центральный банк на практике может эффективно осуществлять прямое таргетирование лишь одного из них. [6, с.41]

Начиная с 2002 г. Национальный банк Республики Беларусь выбирает в качестве целевого ориентира единой государственной денежно-кредитной политики показатель обменного курса белорусского рубля. Это связано со следующими преимуществами курсового таргетирования в республике:

1.обменный курс оказывает значительное влияние на ценовую конкурентоспособность во внешней торговле и, следовательно, на рентабельность работы реального сектора;

2.обменный курс может использоваться в качестве "якоря" для инфляции;

3.обменный курс является наиболее управляемым инструментами денежно-кредитной политики параметром;

4.текущее состояние обменного курса складывается в основном в результате воздействия экономических, а не административных факторов;

5.эффективное достижение целевого ориентира по обменному курсу позволяет параллельно создавать необходимые золотовалютные резервы государства;

6.предсказуемая динамика обменного курса способствует дедолларизации экономики.

Выбор в качестве целевого ориентира денежно-кредитной политики обменного курса позволяет, с одной стороны, наилучшим образом способствовать финансовой и макроэкономической стабилизации в стране и, с другой стороны, является наиболее реально достижимым по сравнению с другими возможными целевыми ориентирами. [7, с.14-15]

Вместе с тем для применяемого в республике механизма промежуточного таргетирования обменного курса характерны сложности. Прежде всего можно отметить ограниченность соответствующей монетарной цели в связи с многогранностью экономических отношений. Кроме того, возникают вопросы оценки и контроля адекватности выбранного промежуточного монетарного ориентира экономическим целевым параметрам, в первую очередь инфляционным. [8, c.10]

Режим таргетирования инфляции рассматривается как режим денежно-кредитной политики с промежуточной целью отнюдь не случайно. Особенностью является то, что промежуточная и приоритетная конечная цель денежно-кредитной политики совпадают. При этом оптимальный уровень конечной цели является фиксированным и не изменяется во времени. Вместе с этим формулируется промежуточная цель по уровню инфляции на ближайшую перспективу с горизонтом таргетирования 1—3 года, которая может корректироваться в зависимости от текущих условий и тенденций в экономике.

Таргетирование инфляции включает несколько обязательных элементов:

• публичное объявление среднесрочных численных значений целевого уровня инфляции;

• принятие центральным банком обязательств по достижению ценовой стабильности как первичной цели денежно-кредитной политики;

• снижение роли других промежуточных целей монетарной политики;

• высокую информационную прозрачность денежно-кредитной политики и декларирование планов монетарных властей;

• повышение ответственности центрального банка за достижение целевых значений инфляции. [9, c.9]

Необходимыми предпосылками и условиями реализации режима инфляционного таргетирования являются следующие:

1.отказ от контроля над какими-либо другими показателями, кроме темпов инфляции;

2. действующий режим плавающего курса национальной валюты;

3. относительно высокая степень независимости центрального банка;

4. возможность органов монетарного регулирования моделировать и прогнозировать динамику инфляции с учетом временных лагов, а также наличие разработанных моделей трансмиссионного механизма денежно-кредитной политики с высокими прогностическими возможностями. [10, с.20]

Таргетирование инфляции имеет ряд декларируемых преимуществ.

Во-первых, как и таргетирование денежных агрегатов, оно дает возможность денежным властям сосредоточиться на внутренних проблемах экономики. Поскольку денежные власти в данном случае не устанавливают для себя жестких соотношений между динамикой денежных агрегатов и темпом роста цен, таргетирование инфляции позволяет более гибко реагировать на изменение макроэкономической ситуации.

Во-вторых, таргетирование инфляции, как и таргетирование обменного курса, очевидно и понятно для общественности. Установление конкретных ориентиров по темпам инфляции повышает ответственность центрального банка за его действия и помогает решить проблему непоследовательности в денежно-кредитной политике. [9, с.10]

Использование инфляции в качестве номинального якоря предполагает установление и обнародование целевого уровня инфляции на перспективу, публичное принятие центральным банком обязательств по его безусловному достижению. Преимущество инфляционного таргетирования состоит в замещении синтезом целого ряда экономических индикаторов одностороннего характера промежуточных ориентиров, используемых при принятии решений, создании четкой и устойчивой системы принятия решений и использования инструментов. При этом реакция банка на экономические шоки становится предсказуемой для экономических агентов и приводит к увеличению доверия к монетарной политике. В свою очередь, это предполагает постоянную и оперативную публикацию статистических данных, что позволяет рынкам и финансовым агентам заранее видеть необходимость принятия центральным банком тех или иных решений. В то же время инфляционное таргетирование характеризуется как политика с ограниченными дискреционными возможностями. Это выражается в удержании инфляции вблизи целевого ориентира вне зависимости от уровня и интенсивности макроэкономических шоков. [3, с.30]

Необходимо отметить, что режим таргетирования инфляции как промежуточная цель денежно-кредитной политики имеет ряд существенных недостатков.

Во-первых, центральный банк должен иметь возможность эффективно управлять показателем, избранным в качестве промежуточной цели.

Во-вторых, существует проблема выбора конкретного индекса цен в качестве целевого параметра.

В-третьих, динамика инфляционных процессов находится в зависимости от множества факторов, которые недостаточно контролируются денежными властями.

В-четвертых, таргетирование инфляции предполагает, что денежные власти сосредотачиваются на одной из макроэкономических целей — инфляции, не уделяя должного внимания динамике других целевых переменных (в первую очередь темпам роста ВВП).

В-пятых, существует достаточно продолжительный временной лаг между действиями денежных властей и изменением темпов роста цен. [9, c.11]

Режим прямого инфляционного таргетирования реализует одну из основных конечных общеэкономических целей — стабильность цен, которая является существенным условием экономического роста. Тем самым обеспечивается не только внутренняя, но и внешняя стабильность национальной валюты. При этом проведение подобной политики считается наиболее прозрачным для общественности. [8, с.10]

В условиях Беларуси переход к инфляционному таргетированию представляется многоплановой задачей, решение которой потребует выполнения ряда общеэкономических мер, обеспечивающих возможность определяющего воздействия на инфляцию через инструменты Национального банка, и прежде всего через его процентную политику. Основными из них являются:

• обеспечение макроэкономической стабильности, в том числе конкурентоспособности отечественного производства на внешних рынках;

• либерализация ценообразования;

• создание развитого рынка капитала и рыночное формирование процентных ставок;

• наличие устойчивой банковской системы;

• устранение определяющего влияния налогово-бюджетной политики, политики доходов на денежно-кредитную политику и инфляцию.

Необходимы также законодательные меры для юридического закрепления позитивных общеэкономических тенденций, а также для создания центральному банку возможностей эффективно воздействовать своими инструментами на инфляционные процессы. Организационные меры предполагают существенное перераспределение функций экономических органов страны и центрального банка, в том числе по контролю за инфляцией и ценообразованием. Важным является совершенствование регламента прогнозирования и проведения решений в денежно-кредитном, реальном, налогово-бюджетном и внешнеэкономическом секторах экономики. Наконец, введение инфляционного таргетирования предполагает проведение серьезной методологической работы: описание трансмиссионного механизма влияния денежно-кредитной политики на инфляцию и экономические показатели; разработка методов и моделей прогнозирования инфляции, а также ее анализ на основе сформированной концепции трансмиссионного механизма; определение вида и характеристик целевого показателя инфляции; определение лага между моментом применения монетарных инструментов и времени их воздействия на инфляцию; оценка и формирование подходящего монетарного инструментария. [8, с.11]

Таким образом, режим прямого инфляционного таргетирования для Республики Беларусь представляется вполне перспективным, однако он требует серьезной подготовительной работы, как со стороны органов экономического управления, так и научной общественности страны.

2. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Денежно-кредитная политика, проводимая в 2003-2005 гг.

Развитие денежно-кредитной сферы характеризовалось следующими основными тенденциями:

· сохранение достаточно благоприятной ситуации на валютном рынке, что отразилось в превышении предложения иностранной валюты над спросом в целом по рынку;

· укрепление обменного курса белорусского рубля по отношению к основным иностранным валютам;

· продолжение снижения номинальных процентных ставок на финансовом рынке и увеличением сбережений населения в банках;

· сохранение роста активов и пассивов в банковской системе;

· обеспечение эффективности, надежности и безопасности платежной системы;

· сохранение тенденции снижения уровня долларизации экономики, а также ростом спроса экономики на деньги и кредитов предприятиям и населению. [11, с.41]

Развитие экономики страны характеризовалось заметным повышением деловой и инвестиционной активности в большинстве отраслей, замедлением инфляционных процессов, проявлением тенденции к номинальной ревальвации белорусского рубля.

Экономический рост происходил на фоне увеличения рентабельности реализованной продукции, снижения энергоемкости и материалоемкости производства, увеличения производительности труда, высоких темпов роста реальных денежных доходов населения.

Экономическому росту способствовала проводимая денежно-кредитная политика, направленная на обеспечение финансовой стабильности в стране. [12, с.11]

Прирост индекса потребительских цен в 2005 г. составил 8% против 14,4% в 2004 г. (25,4% в 2003 г.), что является его наиболее низким значением за последние 15 лет. [11, с.37]

Существенную роль в ограничении темпов инфляции играла динамика официального курса белорусского рубля, выступающего в качестве номинального якоря. При этом обменный курс белорусского рубля к российскому рублю выступает контрольным показателем, к доллару США – индикативным показателем денежно-кредитной политики. [13, с.27]

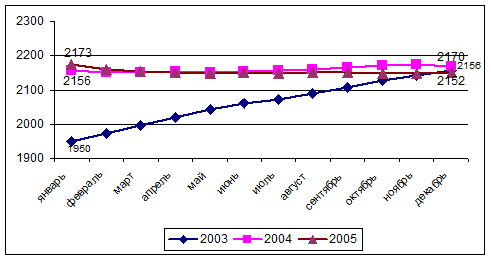

В условиях относительно благоприятной внешнеэкономической ситуации и направленности курсовой политики на ограничение инфляционных процессов официальный обменный курс белорусского рубля к российскому рублю за 2004 г. снизился на 6,4%, против 21,2% в 2003 г., за 2005 г. укрепился на 3,9% и на 1 января 2006 г. составил 74,86 рубля за 1 российский рубль при допускаемом в рамках Основных направлений денежно-кредитной политики Республики Беларусь на 2005 г. снижении до 2,4%. (см. приложение 2)

Официальный курс белорусского рубля к доллару США за 2004 г. снизился на 0,6%, против 12,3% в 2003, на 1 января 2006 г. он составил 2 152 рубля, увеличившись с начала 2005 г. на 0,8%. (см. приложение 3) [11, с.42]

При этом, несмотря на номинальное укрепление обменного курса белорусского рубля к иностранным валютам, реальный курс белорусского рубля к российскому рублю и реальный эффективный курс находился в пределах, не ухудшающих ценовую конкурентоспособность экономики. [14, с.24]

Индекс реального курса белорусского рубля к российскому рублю, рассчитанный по индексу потребительских цен, в 2005 г. находился ниже уровня 2004 г. на 3,4% (за 2004 г. по сравнению с 2003 г. снизился на 5%). Реальный эффективный курс, то есть курс по отношению к валютам стран – основных торговых партнеров Республики Беларусь, в 2005 г. находился ниже уровня 2004 г. на 1,2%. [11, с.43]

Рост доверия к национальной валюте, основанный на ее позитивной динамике по отношению к иностранным валютам, способствовал, кроме того, дальнейшему увеличению спроса экономики на белорусские рубли, снижению уровня долларизации монетарной сферы, что также содействовало экономическому росту.[13, с.28]

Широкая денежная масса за 2005 г. увеличилась на 42,2%, или на 3,7 трлн. рублей, и на 1 января 2006 г. составила 12,6 трлн. рублей при ее увеличении на 44,1% за 2004 г. (за 2003 г. – 56,4%). (см. приложение 4, таб. 1)

Такое изменение денежного предложения в 2005 г. сопровождалось продолжением позитивной тенденции снижения скорости обращения денег, что свидетельствует о замедлении инфляционных процессов. Скорость обращения широкой денежной массы в 2005 г. снизилась на 9,7% (в 2004 г. – на 8,9%). При этом, скорость обращения рублевой денежной массы уменьшилась на 18% (при ее снижении в 2004 г. на 17,2%; 2003 г. на 15,8%).

Доля рублевой денежной массы в общем объеме широкой денежной массы за 2005 г. увеличилась на 7,4% и на 1 января 2006 г. составила 68,4% (против увеличения на 5,4% и 61% за 2004 г., за 2003 г. на 4,7% и 55,5% соответственно), что свидетельствует о продолжении тенденции снижения уровня долларизации экономики страны. [11, с. 43]

Основными факторами роста спроса экономики на белорусские рубли стали:

· увеличение производства товаров и услуг;

· рост удельного веса денежных форм расчетов в общем объеме выручки от реализации;

· потребность субъектов хозяйствования в трансформации заработанных ресурсов в иностранной валюте в активы в белорусских рублях, что связано с необходимостью финансирования ими текущей деятельности и инвестиций в основной капитал, а также с предпочтением активов в национальной валюте сравнительно с иностранной валютой.[13, с.29]

Денежная база в белорусских рублях и иностранной валюте в 2005 г. увеличилась на 73,7%, или на 1,8 трлн. рублей (за 2004 г. – на 41,9%, 2003 г. – на 49,9%). Балансовыми факторами изменения денежной базы в белорусских рублях и иностранной валюте явился рост на 1,1 трлн. рублей чистых иностранных активов органов денежно-кредитного регулирования и на 0,7 трлн. рублей – чистых внутренних активов органов денежно-кредитного регулирования. (см. приложение 4, таб. 2)

Рублевая денежная база за 2005 г. выросла на 71,1%, или на 1,6 трлн. рублей (за 2004 г. – на 38,9%, за 2003 г. – на 72,3%), что позволило сочетать достижение целей по снижению инфляции и обеспечению необходимой кредитной поддержки реального сектора экономики на основе недопущения избыточного роста денежного предложения.[11, с.48]

Основными факторами, повлиявшими на увеличение рублевой денежной базы в 2005 г., явились:

· покупка Национальным банком Республики Беларусь иностранной валюты на сумму 907,6 млрд. рублей;

· увеличение требований Национального банка к экономике на 532,3 млрд. рублей;

· увеличение объема государственных ценных бумаг в портфеле Национального банка на 187,1 млрд. рублей;

· уменьшение на 24,8 млрд. рублей депозитов расширенного Правительства Республики Беларусь на счетах в Национальном банке.[11, с.49]

Чистые иностранные активы органов денежно-кредитного регулирования на 1 января 2006 г. составили 1 383,8 млн. долларов США. Их увеличение связано, в основном, с покупкой Национальным банком иностранной валюты в условиях превышения предложения иностранной валюты над спросом на нее на валютном рынке.

Увеличение на 64,7% чистых иностранных активов органов денежно-кредитного регулирования обусловлено ростом за 2005 г. валовых иностранных активов на 47,6%, или на 450,7 млн. долларов США, и сокращением валовых иностранных пассивов на 82,8%, или на 70,3 млн. долларов США. [11, с.48]

Нормативы отчислений банков в обязательные резервы Национального банка по привлеченным средствам юридических и физических лиц в иностранной валюте, а так же юридических лиц в белорусских рублях по сравнению с 2003 г. Сократились на 1% и по состоянию на 1 апреля 2005 г. составили 9%. По привлеченным средствам физических лиц в белорусских рублях ситуация была более изменчива. Данный норматив уменьшился по сравнению с 2003 г. на 5% и составил на 1 апреля 2005 г. 5%. (см. приложение 5) [15, с.118]

Процентная политика Национального банка была направлена на поддержание процентных ставок на положительном в реальном выражении уровне. При осуществлении процентной политики принималась во внимание необходимость поддержания процентных ставок на уровне, способствующем росту сбережений в национальной валюте и поступательному расширению доступности кредитов для субъектов экономики. [12, с.12]

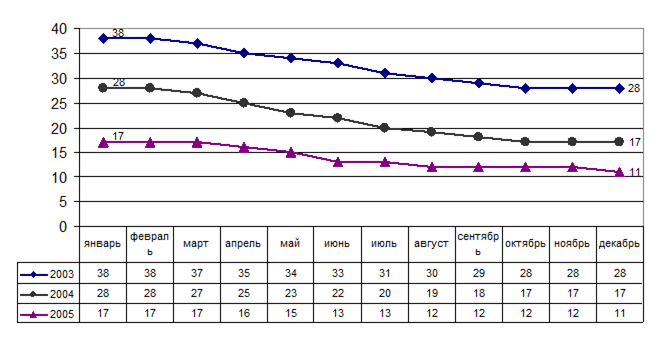

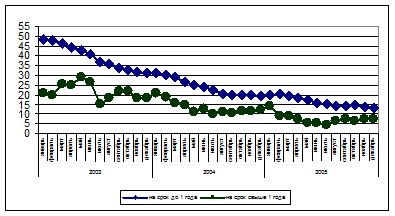

В 2005 г. ставка рефинансирования была снижена с 17% до 11% годовых (в 2003 г. – с 38% до 28%, а в 2004 г. с – 28% до 17% годовых). В основу решения о снижении ставки были положены предположения о дальнейшем замедлении инфляционных процессов, развитие ситуации на валютном рынке, стабилизация обменного курса рубля. (см. приложение 6)

В соответствии со снижением ставки рефинансирования происходило снижение ставок по инструментам Национального банка.[13, с. 32]

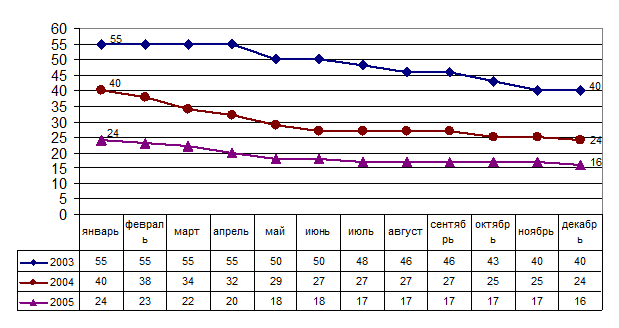

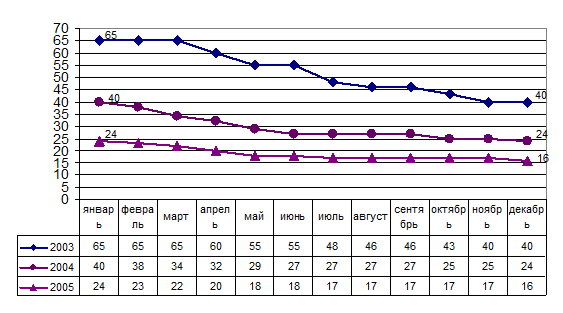

Ставки Национального банка по неаукционным инструментам поддержания и привлечения ликвидности банков в течение 2005 г. также снизились: по кредиту «овернайт» и по ломбардному кредиту по фиксированной ставке – с 24% до 16% годовых (в 2004 г. с 40% до 24%); по приему средств в депозиты по различным срокам привлечения – соответственно с 6-7% до 3-4% годовых (за 2004 г. с 15-18% до 6-7%). (см. приложение 7 и 8) [14, с. 27]

Ситуация на краткосрочном денежном рынке в рассматриваемом периоде характеризовалась наличием структурного избытка ликвидности, в первую очередь за счет формирования активного сальдо текущего счета платежного баланса и приобретения Национальным банком существенных объемов иностранной валюты. В целях стерилизации денежного предложения начиная с мая 2005 г. осуществлялось размещение краткосрочных облигаций Национального банка на аукционной основе. Изъятие средств стимулировало некоторый рост ставок на межбанковском рынке. [13, с. 33]

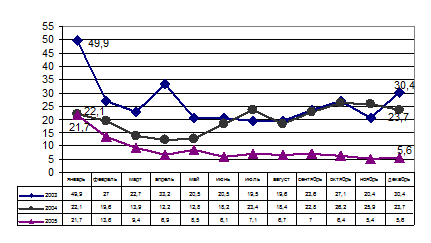

Средняя ставка однодневных межбанковских кредитов в 2005 г. снизилась по сравнению с декабрем 2004 г. на 18,1% и составила 5,6% годовых. Что касается ситуации в 2004 г., то ставка уменьшилась на 6,7% в сравнении с декабрем 2003 г., составив 23,7% годовых. (см. приложение 9)

Снижение Национальным банком ключевых процентных ставок, а также достаточно «мягкие» условия заимствования средств на межбанковском рынке оказывали понижающее воздействие на формируемые банками ставки на рублевом кредитном и депозитном рынках. [12, с.12]

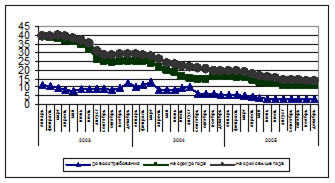

Средняя процентная ставка по новым кредитам банков в национальной валюте в декабре 2005 г. составила 13,4% годовых, снизившись на 6,6% относительно уровня декабря 2004 г. (в декабре 2004 г. – 20%, снизившись на 10,9% относительно декабря 2003 г.). Уровень ставки в реальном выражении за 2005 г. составил 8,6% годовых против 10,3% годовых в 2004 г., а в 2003 г. – 15,4%. (см. приложение 10) [11, с.51]

Процентная ставка по новым срочным депозитам в национальной валюте в декабре 2005 г. сложилась на уровне 8,8% годовых, снизившись по сравнению с декабрем 2004 г. на 8,5% (в декабре 2003 г. она была на уровне 23,8%). В реальном выражении за 2005 г. она составила 4,2% годовых, снизившись по сравнению с уровнем 2004 г. на 0,5%, в 2004 г. – 4,7% снизившись по сравнению с 2003 г. на 0,3%.

Процентная ставка по новым срочным рублевым депозитам населения в декабре 2005 г. составила 11,6% годовых, снизившись по сравнению с уровнем декабря 2004 г. на 5,4% (в декабре 2004 г. – 17% снизившись по отношению к уровню декабря 2003 г. на 8,2%). В реальном выражении за 2005 г. указанная ставка не только оставалась положительной, но и увеличилась на 0,3% по сравнению с уровнем 2004 г. Увеличение реального значения данного показателя способствовало повышению привлекательности сбережений в национальной валюте для населения. (см. приложение 11) [11, с.50]

В 2005 г. повышалась доступность кредитов банков для субъектов экономики с точки зрения их стоимости. Об этом свидетельствуют как сопоставление стоимости кредитных ресурсов и средней рентабельности по экономике, так и данные мониторинга предприятий, указывающие на постоянное снижение значимости уровня процентных ставок как фактора, ограничивающего инвестиционную активность предприятий. [12, с. 12]

2.2 Основные направления денежно-кредитной политики в 2006 г.

Конечной целью денежно-кредитной политики в 2006 г. будет обеспечение с помощью монетарных инструментов снижения инфляции до 7-9%.

Одновременно денежно-кредитная политика будет нацелена на укрепление и развитие банковской системы, обеспечение эффективного, надежного и безопасного функционирования платежной системы. [16, с.14]

Учитывая отсутствие прямого механизма воздействия на инфляцию с помощью инструментов денежно-кредитной политики, в 2006 г. Национальный банк применит систему промежуточных целевых ориентиров, обеспечивающих достижение конечной цели.

Первоочередное внимание при этом Национальный банк уделит номинальному обменному курсу белорусского рубля.

Основная задача курсовой политики будет заключатся в обеспечении стабильности обменного курса и формировании тем самым положительных эффектов в виде снижения инфляционных и девальвационных ожиданий, ограничения издержек, связанных с рисками изменения обменного курса. [16, с. 15]

В 2006 г. на основе анализа макроэкономической ситуации Национальный банк будет осуществлять таргетирование обменного курса белорусского рубля к российскому рублю в рамках горизонтального коридора.

Обменный курс белорусского рубля к российскому рублю устанавливается в качестве контрольного параметра денежно-кредитной политики. Он установится в рамках горизонтального коридора в пределах от его увеличения на 2% до снижения на 2%. [16, с.16]

Основными индикативными параметрами денежно-кредитной политики в 2006 г. будут следующие:

1. официальный обменный курс белорусского рубля к доллару США может сложиться на конец 2006 г. в диапазоне 2100 - 2200 белорусских рублей за 1 доллар США;

2. прирост активной рублевой денежной массы прогнозируется на уровне 24-29%;

3. прирост международных резервных активов прогнозируется на 475 - 525 млн. долларов США, в основном за счет покупки иностранной валюты;

4. прирост рублевой денежной базы прогнозируется в пределах 26-30%.

Достижение конечной цели денежно-кредитной политики в условиях ориентации на поддержание стабильного обменного курса предполагает необходимость усиления роли процентной ставки в качестве инструмента денежно-кредитной политики. Принципиально это означает переход от управления объемом денежного предложения к управлению ценой денег в экономике. Такой подход обусловлен, прежде всего, объективными трудностями в оценивании величины и степени активности спроса экономики на деньги. Данная задача будет решаться путем повышения роли ставки рефинансирования как основной процентной ставки Национального банка. Прогнозируется, что уровень ставки рефинансирования к концу 2006 г. составит 8-10%. [16, с.18]

В 2006 г. предполагается сохранить тенденцию к снижению уровня нормативов отчислений в фонд обязательного резервирования. При этом в первоочередном порядке планируется выравнивание норм обязательного резервирования по различным категориям привлеченных средств без предоставления льгот и преференций банкам.

Указанные действия приведут к улучшению условий привлечения банками депозитов и повышению доступности кредитов, способствуя повышению конкуренции в банковском секторе и, следовательно, стимулируя более эффективное перераспределение финансовых ресурсов в экономике. [16, с.20]

Операционной целью останется ставка однодневного (овернайт) межбанковского рынка кредитов в национальной валюте, на котором осуществляется основной объем операций. В то же время будет обеспечиваться постепенная реализация принципа, при котором величина процентной ставки на краткосрочном рынке приближается к уровню ставки рефинансирования. [16, с.18]

В целях реализации данного принципа Национальный банк в первую очередь прибегнет к осуществлению своих основных операций по предоставлению и изъятию ликвидности на аукционной основе.

Такая практика обеспечит повышение предсказуемости и прозрачности применения инструментов Национальным банком, а значит, облегчит процесс управления банками собственной ликвидностью. Это позволит повысить стабильность и ликвидность внутреннего рынка и на этой основе снизить рыночные риски.

Процентные ставки по постоянно доступным инструментам (кредит овернайт и депозиты) будут формировать коридор колебаний стоимости ресурсов на межбанковском рынке. [16, с.19]

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

3.1 Проблемы в области денежно-кредитной политики

Особенностью денежно-кредитной политики Республики Беларусь последних лет была нацеленность на преодоление негативных явлений и стабилизацию национальных денежных единиц. Это нашло свое отражение в существенном снижении инфляции и изменении обменного курса, что взаимосвязано с позитивной динамикой макроэкономических показателей. Вместе с тем, несмотря на определенные успехи, в денежно-кредитной сфере существуют проблемы, которые снижают эффективность регулирования денежно-кредитного рынка. [17, c.32 ]

Среди наиболее актуальных аспектов денежно-кредитной политики, которым целесообразно уделять особое внимание при разработке стратегии и тактики действий Национального банка можно выделить следующие:

1.Повышение эффективности осуществляемых банковским сектором функций по обслуживанию реального сектора экономики, аккумулированию денежных средств населения, предприятий и их трансформации в кредиты и инвестиции.

2.Проблема адекватной оценки спроса на деньги и реакция Национального банка на прогнозируемые изменения на рынке, которые, в свою очередь, в большей мере обусловлены недостаточным изучением трансмиссионного механизма и качеством макроэкономических прогнозов, на базе которых определяются основные целевые монетарные ориентиры.

3.Условия поддержания внешней и внутренней устойчивости национальной валюты. Обоснование движущих сил динамики реального курса и оценка динамики равновесного валютного курса.

4.Взаимодействие денежно-кредитной, фискальной и социально-экономической политики для формирования наиболее благоприятных условий социально-экономического развития.

5.Роль процентной политики в формировании условий для роста объемов сбережений и кредитования реального сектора экономики. Обоснование оптимального уровня реальных процентных ставок.

6.Методологические подходы к оценке возможных размеров обращения наличной иностранной валюты в экономике.

7.Обеспечение прозрачности денежно-кредитной политики и повышения доверия к ней.

8.Совершенствование инструментов денежно-кредитного регулирования и эффективности их применения. Вопросы адаптации инструментов денежно-кредитного регулирования, апробированных международной практикой, к конкретным условиям стран с переходным типом экономики.

9.Использование современных экономико-математических методов и моделей для обработки, анализа и прогнозирования тенденций в денежно-кредитной сфере и оценки влияния последних на реальный сектор экономики.

10.Совершенствование институциональной и функциональной структуры банков. Пути и возможности расширения ресурсной базы банков.

11.Комплексное развитие финансового рынка и антимонопольное регулирование.

12.Совершенствование принципов и инструментов банковского надзора на основе внедрения международных стандартов.

13.Операционная надежность, эффективность и безопасность платежной системы.

14.Развитие системы безналичных расчетов с использованием банковских пластиковых карточек. Создание единого информационно-расчетного пространства.

15.Управление финансовыми рисками.

16.Развитие и совершенствование правовой базы банковской деятельности. [18, с.55]

Можно выделить еще несколько групп проблем связанных со стабилизацией денежной сферы, которые к сожалению еще не решены.

Первая группа проблем возникла потому, что стабилизация белорусского рубля до сих пор в значительной степени связывалась с факторами чисто денежного характера. Достижение положительного уровня процентных ставок в реальном выражении, постепенное сокращение относительных масштабов эмиссии, а главное, переход к единому обменному курсу национальной валюты в 2000 г. — все это обусловило постоянный рост доверия к национальной валюте, что проявлялось в стабильном увеличении поступающей в страну валютной выручки.

Вторая группа проблем в области денежно-кредитной политики связана с тем, что возрастает сложность и масштабность решаемых задач. Если в предыдущие годы одна из целей монетарной политики заключалась в том, чтобы нормализовать ситуацию, то сегодня задача направлена на достижение международных стандартов в области гарантий надежности банковской системы, повышение ее траспарентности, качества банковских услуг и технологического потенциала банков. Кроме того, необходимо обеспечить устойчивую стабильность денежной системы, а это помимо невысоких и предсказуемых темпов инфляции и девальвации предполагает достижение умеренных процентных ставок и показателей их дифференциации по видам операций и срокам. За последние годы здесь заметен существенный прогресс. [19, с.5]

Третья группа проблем связана с недостаточным финансовым потенциалом банковской системы. Белорусские банки, по международным меркам, можно отнести в лучшем случае к средним, а многие промышленные предприятия являются весьма крупными. Для нормального развития им нужны соответствующие кредиты. Но небольшой банк не может предоставить крупный кредит, это противоречит принципам безопасного ведения банковских операций, так как даже самый надежный заемщик все же не может гарантировать своевременный возврат кредита на все 100%, никто полностью не застрахован. [20, с.196]

Нельзя не сказать о четвертой группе проблем, связанных с осложнением ситуации в мировой денежной и финансовой системе. В прежние годы, когда темпы инфляции и девальвации в республике были высоки, динамика курсов других твердых валют не сильно интересовала. Сегодня белорусский рубль может не только ослабляться, но и укрепляться по отношению к тем или иным свободно конвертируемым валютам. И при определении параметров курсовой политики необходимо это учитывать. Причем проблема реформирования мировой валютно-финансовой системы является очень серьезной. [19, c.6]

Решение вышеуказанных проблем создаст условия для повышения эффективности монетарной политики, проводимой Национальным банком. Это обеспечит финансовую стабилизацию, необходимую для структурной перестройки национальной экономики. Национальному банку также целесообразно расширять взаимовыгодное сотрудничество в сфере денежно-кредитной политики, в том числе с международными финансовыми организациями. В современных условиях усиление взаимодействия в области разработки и реализации монетарной политики приобретает все большее значение как фактор развития национальной экономики и снижения степени ее уязвимости к внешним финансовым потрясениям. [18, с.56]

3.2. Основные перспективы, намеченные в денежно-кредитной политике Республики Беларусь

Основными целями денежно-кредитной политики Республики Беларусь до 2010 г., в соответствии с Концепцией развития банковской системы Республики Беларусь на 2001-2010 гг., будут являться защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности, и курса по отношению к иностранным валютам, содействие на этой основе ускорению социально-экономического развития. Защита и обеспечение покупательной способности белорусского рубля инструментами денежно-кредитной политики предполагают поддержание цен и обменного курса используемой в Беларуси валюты за счет монетарных факторов на уровнях, обеспечивающих динамическое социально-экономическое развитие страны. [21, с.652]

По мере либерализации цен, совершенствования государственного регулирования цен на продукцию предприятий естественных монополий, ликвидации перекрестного субсидирования, прекращения финансирования дефицита республиканского бюджета за счет кредитов Национального банка будет повышаться роль денежно-кредитной политики в обеспечении внутренней и внешней устойчивости белорусского рубля.

Обменный курс белорусского рубля будет формироваться на рыночных принципах в соответствии со спросом и предложением. Политика обменного курса белорусского рубля будет ориентирована на снижение инфляции, пополнение официальных валютных резервов.

При формировании валютного курса белорусского рубля будут учитываться условия внешней торговли, и, прежде всего, колебания мировых цен на товары, изменение кросс-курсов валют стран, являющихся основными экономическими партнерами Беларуси. С учетом допускаемой инфляции и других макроэкономических характеристик, особенно состояния торгового баланса товаров и услуг, будет обеспечиваться предсказуемая динамика официального обменного курса белорусского рубля по отношению к валютам других государств. [22, с.22]

Определяющая роль в обеспечении требуемой динамики цен и официального обменного курса белорусского рубля среди монетарных факторов будет принадлежать темпам наращивания денежного предложения в белорусских рублях. Базовым условием, которое будет определять увеличение денежного предложения используемой в Республике Беларусь, будет увеличение реального спроса на деньги, создаваемого ростом реального ВВП. Кроме того, реальный спрос на деньги будет формироваться за счет расширения сферы применения белорусского рубля в совершении внутренних и внешних операций, снижения скорости обращения денег, а также других факторов.

Каналами наращивания денежного предложения будут преимущественно покупка иностранной валюты и рефинансирование банков на рыночных принципах. Основным средством регулирования текущей ликвидности банков станут операции Национального банка на открытом рынке с ценными бумагами Правительства Республики Беларусь и с иностранной валютой.

Процентная политика станет одним из важнейших инструментов регулирования денежного предложения. Процентная политика будет ориентирована на снижение процентных ставок по кредитам и депозитам при обеспечении их положительного уровня в реальном выражении, создание всем агентам экономических отношений равных условий в размещении средств в банках, государственные ценные бумаги и другие активы, в пользовании банковскими услугами, недопущение монопольных и спекулятивных тенденций на денежном рынке, развитие добросовестной конкуренции.

По мере укрепления макроэкономической и финансовой стабилизации будет проводиться политика снижения норматива резервных требований к привлеченным банками депозитами, что станет одним из факторов роста ресурсной базы банков для осуществления ими активных операций. Отношения Национального банка как кредитора последней инстанции и банков будут строиться на рыночных принципах. Последовательно будет проводиться политика отказа от установления индивидуальных нормативов деятельности банков. [22, с.23]

В обеспечении внутренней и внешней устойчивости белорусского рубля значительная роль будет принадлежать увеличению золотовалютных резервов органов денежно-кредитного регулирования.

Важнейшими направлениями увеличения государственных золотовалютных резервов будут являться покупка Национальным банком золота и иностранной валюты, получение доходов от управления золотовалютными резервами, привлечение внешних займов, а также аккумулирование части валютных доходов, полученных от приватизации государственной собственности.

Целевые ориентиры денежно-кредитной политики, ее важнейшие инструменты будут формироваться в направлениях и на уровнях, которые будут создавать наиболее благоприятные условия для проведения эффективной экономической политики. [22, с.24]

Что касается среднесрочной перспективы, то важно обеспечить реализацию следующих конкретных направлений и мероприятий:

1.Продолжить проведение денежно-кредитной политики, направленной на поддержание стабильного курса белорусского рубля. Нормализация платежного баланса должна осуществляться за счет повышения конкурентоспособности экономики, привлечения иностранных инвестиций и интеграции отечественных производителей в структуру международных хозяйственных связей при параллельном укреплении реального курса рубля.

2. Необходимо обеспечить внедрение Международных стандартов финансовой отчетности не только в банковской системе, но и в экономике в целом.

3. Следует последовательно проводить политику ужесточения бюджетных ограничений для предприятий всех отраслей.

4. Очень важно обеспечить развитие системы банковских услуг, включая их качество и разнообразие. [19, с.6]

На основании проведенной неофициальной оценки прозрачности денежно-кредитной политики в Беларуси с использованием принятого МВФ Кодекса надлежащей практики по обеспечению прозрачности в денежно-кредитной и финансовой политике в качестве ориентира, выдвинуто предложение о повышении прозрачности денежно-кредитной политики и усовершенствовании нормы подотчетности Национального банка Республики Беларусь.

В частности, можно было бы улучшить ситуацию по следующим аспектам:

1. внести ясность в вопрос об автономии Национального банка Республики Беларусь;

2. более четко определить институциональную взаимосвязь между налогово-бюджетными и денежно-кредитными операциями;

3. более четко определить роль доллара США в качестве якоря денежно-кредитной политики, если он играет такую роль;

4. обеспечить распределение прибыли Национального банка Республики Беларусь в соответствии с оптимальной международной практикой;

5. принять и опубликовать конкретные стандарты поведения персонала Национального банка Республики Беларусь и обеспечить правовую защиту сотрудников;

6. публиковать прошедшие аудиторскую проверку подробные финансовые отчеты, составленные в соответствии с международными стандартами финансовой отчетности (МСФО). [23]

ЗАКЛЮЧЕНИЕ

В последние годы особенностью денежно-кредитной политики Республики Беларусь была нацеленность на преодоление негативных явлений и стабилизацию национальной денежной единицы. Несмотря на определенные успехи, в денежно-кредитной сфере существуют и проблемы. Их можно сгруппировать в четыре блока:

Во-первых, это проблемы, возникшие из-за того, что стабилизация белорусского рубля до сих пор в значительной степени связывалась с факторами чисто денежного характера.

Во-вторых, проблемы связанные с возросшей сложностью и масштабностью решаемых задач. К ним относятся достижение международных стандартов в области гарантий надежности банковской системы, повышение качества банковских услуг и технологического потенциала банков, обеспечение устойчивой стабильности денежной системы.

В-третьих, недостаточный финансовый потенциал банковской системы.

В-четвертых, осложнение ситуации в мировой денежной и финансовой системе. В прежние годы, когда темпы инфляции и девальвации в республике были высоки, динамика курсов других твердых валют не сильно интересовала. Сегодня белорусский рубль может не только ослабляться, но и укрепляться по отношению к тем или иным свободноконвертируемым валютам.

Важно также выделить следующие аспекты, которым необходимо уделить особое внимание:

· обеспечение прозрачности денежно-кредитной политики и повышения доверия к ней;

· взаимодействие денежно-кредитной, фискальной и социально-экономической политики для формирования наиболее благоприятных условий социально-экономического развития;

· использование современных экономико-математических методов и моделей для обработки, анализа и прогнозирования тенденций в денежно-кредитной сфере и оценки их влияния на реальный сектор экономики;

· совершенствование институциональной и функциональной структуры банков;

· совершенствование принципов и инструментов банковского надзора на основе внедрения международных стандартов;

· операционная надежность, эффективность и безопасность платежной системы;

· развитие системы безналичных расчетов с использованием банковских пластиковых карточек;

· управление финансовыми рисками;

· развитие и совершенствование правовой базы банковской деятельности.

Решение вышеуказанных проблем создаст условия для повышения эффективности монетарной политики, проводимой Национальным банком.

К основным тенденциям в области денежно-кредитной политики Республики Беларусь можно отнести следующие:

· повышение роли денежно-кредитной политики в обеспечении внутренней и внешней устойчивости белорусского рубля;

· ориентация политики обменного курса белорусского рубля на снижение инфляции, пополнение официальных валютных резервов;

· использование показателей внешней торговли при формировании валютного курса белорусского рубля;

· повышение роли показателей темпов наращивания денежного предложения в белорусских рублях;

· проведение Национальным банком операций на открытом рынке с ценными бумагами Правительства Республики Беларусь и с иностранной валютой, с целью регулирования текущей ликвидности банков;

· проведение политики снижения норматива резервных требований к привлеченным банками депозитам;

· увеличение золотовалютных резервов органов денежно-кредитного регулирования в целях обеспечения внутренней и внешней устойчивости белорусского рубля;

· отказ от установления индивидуальных нормативов деятельности банков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бриштелев А. Принципы организации денежно-кредитного регулирования в Республике Беларусь//Банковский вестник. 2004. №31. с.35-38

2. Лобанов А. Денежно-кредитная политика как система//Банковский вестник. 2004. №1. с.36-39

3. Бриштелев А. Целевые ориентиры монетарной политики в Республике Беларусь//Банковский вестник. 2005. №1. с.26-31

4. Деньги, кредит, банки: Учеб./ Г.И. Кравцова, Г.С. Кузьменко, Е.И. Кравцов и др.; Под ред. Г.И. Кравцовой. – Мн.: БГЭУ, 2003 – 527 с.

5. Организация деятельности Центрального банка: Учеб. метод. пособие/ И.Н. Тищенко. – Мн.: БГЭУ, 2003 – 39 с.

6. Рудый К. Монетарная политика в Республике Беларусь//Вестник Ассоциации белорусских банков. 2003. №17-18. с.41-43

7. Калечиц С. Выбор целевого ориентира денежно-кредитной политики Республики Беларусь//Банковский вестник. 2004. №1. с. 14-15

8. Лобанов А. Калечиц С. Механизм обеспечения стабильности национальной валюты//Банковский вестник. 2004. №34. с. 8-11

9. Корчагин О. Инфляционное таргетирование: заблуждение и реальность //Банковский вестник. 2005. №16. с.9-13

10. Гаврилов В. Белорусский рубль становится устойчивее//Банковский вестник. 2005. №19. с.10-14

11. Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь. Аналитическое обозрение НБ РБ. 2005

12. Каллаур П. Об итогах выполнения Основных направлений денежно-кредитной политики Республики Беларусь за январь-сентябрь и задачи на IV квартал 2005 г.//Банковский вестник. 2005. №31. с.11-13

13. Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь. Аналитическое обозрение НБ РБ. январь-ноябрь 2005

14. Тенденции в денежно-кредитной сфере Республики Беларусь в январе-ноябре 2005 г.// Банковский вестник. 2006. №2. с. 23-28

15. Бюллетень банковской статистики. 2005. №12(78)

16. Основные направления денежно-кредитной политики на 2006 г.

17. Корчагин О. Современные подходы к реализации денежно-кредитной политики//Вестник Ассоциации белорусских банков. 2004. №1-2. с.31-33

18. Рекомендации участников международной научно-практической конференции «Актуальные аспекты денежно-кредитной политики»//Банковский вестник. 2004. №1. с.55-56

19. Тихонов А. 2005 год: задачи и перспективы//Банковский вестник. 2005. №1. с.5-7

20. Тихонов А. Денежно-кредитная политика Республики Беларусь: результаты, задачи и перспективы/Проблемы прогнозирования и государственного регулирования социально-экономического развития. Материалы IV международной конференции.- Минск, 2-3 октября 2003 г. (том 1)

21. Национальная экономика Беларуси: Потенциалы. Хозяйственные комплексы. Направления развития. Механизмы управления: Учеб. пособие В.Н. Шимов, Я.М. Александрович, А.В. Богданович и др.; Под общ. ред. В.Н. Шимова. – Мн.: БГЭУ, 2005. – 844 с.

22. Концепция развития банковской системы республики Беларусь на 2001-2010 гг.

23. http://www.nbrb.by

24. Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь. Аналитическое обозрение НБ РБ. январь-декабрь 2004

25. Бюллетень банковской статистики. 2004. №12(66)

Приложение 1

Технология денежно-кредитной политики

1. Разработка долгосрочных и среднесрочных экономических программ

(выработка экономических целей и стратегических мероприятий)

2. Согласованная разработка программ на отчетный год:

Прогноз экономического и социального развития страны

Государственный бюджет

Прогнозный платежный баланс

Отраслевые программы

Основные направления денежно-кредитной политики:

- цели монетарной политики;

- прогноз монетарных балансов;

- лимиты и меры по регулированию денежной эмиссии;

- направления процентной политики;

- валютное регулирование;

- развитие рынка ценных бумаг;

- развитие банковской и платежной системы.

3. Квартальные экономические и монетарные прогнозы, выработка мер по их реализации

4. Внутриквартальная работа

4.1. Ежемесячно

- прогноз целевых ориентиров

- монетарный прогноз и меры

- процентные ставки

4.2. Еженедельно

- прогноз ликвидности

- процентные ставки

- план монетарных операций

4.3. Ежедневно

4.3.1. Сбор и анализ информации:

а) пассивный прогноз ликвидности банков;

б) операции Правительства;

в) результаты текущих операций денежного рынка;

г) заявки банков;

д) активный прогноз ликвидности.

4.3.2. Согласование операций

4.3.3. Проведение монетарных операций

Приложение 2

Рисунок. Официальный обменный курс белорусского рубля к российскому рублю (на последний день месяца)

Примечание. Источник: собственная разработка

Приложение 3

Рисунок. Официальный обменный курс белорусского рубля к доллару США (на последний день месяца)

Примечание. Источник: собственная разработка

Приложение 4

Таблица 1 Динамика широкой денежной массы, млрд. руб.

| Показатели

|

01.01.2004

|

01.10.2004

|

01.01.2005

|

01.12.2005

|

01.01.2006

|

Прирост с начала 2005 г.

|

| в соответствующих единицах измерения

|

в процентах

|

| Широкая денежная масса

|

6132,3

|

8096,5

|

8839,0

|

11458,2

|

12570,6

|

3731,6

|

42,2

|

| В рублях

|

3411,1

|

4827,0

|

5391,5

|

7568,7

|

8598,6

|

3207,0

|

59,5

|

| В иностранной валюте

|

2721,2

|

3269,5

|

3447,5

|

3889,5

|

3972,0

|

524,5

|

15,2

|

Таблица 2 Динамика денежной базы, млрд. руб.

| Показатели

|

01.01.2004

|

01.12.2004

|

01.01.2005

|

01.12.2005

|

01.01.2006

|

Прирост с начала 2005 г.

|

| в соответствующих единицах измерения

|

в процентах

|

| Денежная база

|

1686,9

|

2035,1

|

2394,0

|

2994,2

|

4159,1

|

1765,1

|

73,7

|

| В рублях

|

1642,7

|

2026,7

|

2281,1

|

2983,0

|

3903,7

|

1622,5

|

71,1

|

| В иностранной валюте

|

44,1

|

8,5

|

112,9

|

11,3

|

255,5

|

142,6

|

126,3

|

Примечание. Источник: собственная разработка

Приложение 5

Таблица 1. Нормативы отчислений банков в обязательные резервы Национального банка Республики Беларусь

| Дата действия

|

по привлеченным средствам юр. лиц в ин. валюте

|

по привлеченным средствам юр. лиц в бел. руб.

|

по привлеченным средствам физ. лиц в ин. валюте

|

по привлеченным средствам физ. лиц в бел. руб.

|

| 01.01.2003-31.03.2004

|

10

|

10

|

10

|

10

|

| 01.04.2004-31.07.2004

|

10

|

10

|

10

|

8

|

| 01.08.2004-31.10.2004

|

10

|

10

|

10

|

7

|

| 01.11.2004-31.01.2005

|

10

|

10

|

10

|

6

|

| 01.02.2005-31.03.2005

|

10

|

10

|

10

|

5

|

| 01.04.2005-

|

9

|

9

|

9

|

5

|

Приложение 6

Рисунок 1. Ставка рефинансирования объявленная Национальным банком

Примечание. Источник: собственная разработка

Приложение 7

Рисунок. Процентные ставки по кредитам «овернайт»

Примечание. Источник: собственная разработка

Приложение 8

Рисунок. Процентные ставки по ломбардным кредитам

Примечание. Источник: собственная разработка

Приложение 9

Рисунок. Процентные ставки по однодневным межбанковским кредитам

Примечание. Источник: собственная разработка

Приложение 10

Рисунок. Ставки по вновь выданным кредитам юридическим лицам в национальной валюте

Примечание. Источник: собственная разработка

Приложение 11

Рисунок. Ставки по вновь привлеченным депозитам физических лиц в национальной валюте

Примечание. Источник: собственная разработка

|