Темы 1, 2. Деньги, денежная система. Денежное обращение – основа функционирования финансовой системы.

1.

Каково определение денежного обращения?

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: 1) физическими лицами, 2) хозяйствующими субъектами и 3) органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной форме и есть денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота.

Денежный оборот страны равен сумме всех платежей, совершаемых тремя субъектами в наличной и безналичной формах за определенный период. Деньги обслуживают обмен стоимости ВВП и НД, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп.

2.

Каково отличие налично-денежного обращения от

безналичного?

| Наличное обращение

|

Безналичное обращение

|

| Понятие

|

| Движение наличных денег в сфере обращения при выполнении ими двух функций — средства обращения и средства платежа

|

Движение стоимости без участия наличных денег путем перечисления денежных средств по счетам кредитных организаций

|

| Обслуживаются видами кредитных орудий обращения

|

| Банкнотами, разменной (металлической) монетой, бумажными деньгами (казначейскими билетами)

|

Чеками, векселями, пластиковыми карточками, другими кредитными документами

|

| Обслуживают отношения между

|

| Населением, отдельными физическими лицами Юридическими и физическими лицами

Юридическими лицами и государством

Физическими лицами и государством

|

Юридическими лицами разных форм собственности

Юридическими лицами и кредитными учреждениями

Юридическими и физическими лицами и государством

Юридическими лицами и населением

|

| Используются

|

| При кругообороте товаров и услуг

При расчетах при выплате заработной платы, премий, пособий, страховых вознаграждений по договорам страхования

При оплате ценных бумаг и доходов по ним

При платежах населения за коммунальные услуги

|

На те же цели при наличии у участников обращения денег на счетах в кредитных учреждениях

|

| Размер оборота зависит

|

| 1) объема товаров и услуг в стране;

2) уровня цен;

3) звенности расчетов;

4) распределительных и перераспределительных отношений, осуществляемых через финансовую систему, страхование, плотные услуги

|

| Объем обращения

|

| Менее 10%

|

До 90% всего денежного обращения

|

| |

Преимущества:

1) экономия наличных денег

2) сокращение издержек обращения (уменьшаются расходы на печатание и пересылку)

3) рост скорости обращения

|

| Общие черты

|

| 1) Выражаются в одной денежной единице

2) Постоянный переход от одной формы в другую (наличные в безналичные и обратно)

3) Регулирование осуществляется с помощью кредита. Масса меняется в результате кредитных операций

4) Безналичная форма возникает при внесении наличных денег на счет, а наличные деньги ;— при снятии со счета

5) Две группы обращения:

а) по товарным: операциям: расчеты за товары и услуга;

б) по финансовым обязательствам: оплата налогов и других обязательных платежей;

в) погашение банковских ссуд;

г) расчеты со страховыми компаниями

|

3. В чем сущность закона денежного обращения?

Закон денежного обращения. Количество денег, необходимое выполнения ими своих функций, устанавливается экономическим законом денежного обращения, открытым К. Марксом.

Закон денежного обращения определяет: масса денег для обращения прямо пропорциональна количеству проданных на рынке товаров и услуг (связь прямая), а также уровню цен товаров и тарифов (связь прямая) и обратно пропорциональна скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем выше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг, а также цены.

С появлением и развитием кредитных отношений возникает функция денег как средства платежа, товары продаются в кредит под долговые обязательства. Кредит приводит к сокращению общего количества денег в обращении, поскольку определенная часть долговых обязательств взаимно погашается.

Закон, определяющий количество денег в обращении с учетом двух функций - средства обращения и средства платежа, несколько видоизменяется и приобретает следующую форму:

где КД — количество денег, необходимых в качестве средств обращения и платежа;

СЦ — сумма цен реализуемых товаров и услуг;

К — сумма проданных товаров и услуг в кредит, срок платежей по которым не наступил;

П — сумма платежей по долговым обязательствам;

ВП — сумма взаимно погашающихся платежей;

0 — среднее число оборотов денег как средство платежа и средство обращения.

4. Назовите основные черты денежной современной системы РФ,

каковы е элементы?

Современная денежная система РФ включает следующие элементы:

1. Наименование денежной единицы — установление законом денежного знака, служащего для соизмерения и выражения цен, товаров и услуг (рубль). Денежная единица делится на мелкие пропорциональные части - на десятичную систему деления (1 руль равен 100 копейкам).

2. Порядок обеспечения денежных знаков действует в странах в соответствии с установленным законом.

3. Эмиссионный механизм — законодательно установленный порядок выпуска в обращение денежных знаков. Эмиссионные операции (по выпуску и; изъятию денег из обращения) осуществляет Центробанк РФ, пользующийся монопольным правом выпуска банкнот, которые составляют подавляющую часть наличных денег. Действует на основании федеральных законов «О Центральном Банке РФ (Банке России)» от 26.04.1995 г. и «О банках и банковской деятельности» от 03.02.96 г. с последующими изменениями и дополнениями.

4. Структура денежной массы в обращении представляет собой соотношение наличных и безналичных денег, а также соотношение денежных знаков разной купюрности в общем денежном обороте. Банкноты достоинством – 10, 50, 100, 500, 1000 и 5000 руб., монеты – 1, 5, 10, 50 копеек.

5. Порядок установления валютного курса или котировки валют, т.е. соотношение денежной единицы страны к иностранным валютам. Осуществляется Центральным Банком РФ.

Тема 3. Эволюция денежных систем и монетарная политика государства

.

1. Причиной отмены золотого стандарта во всех странах с конца 70-х годов (после Конференции МВФ на Ямайке) является – развязывание неуправляемых инфляционных процессов в условиях золотого стандарта.

2. Известно, что на смену золотым слиткам пришли монеты. Я думаю, что выпускать золотые монеты выгоднее, чем продавать слитки, т.к. их значительно легшее реализовывать, ведь они имеют меньший вес и поэтому их может приобрести большее количество людей.

3. Если деньги для сделок совершают в среднем 5 оборотов в год, то количество денег, необходимых для обслуживания обмена, на которое предъявляется спрос – в 5 раз больше номинального объема ВНП.

Тема 4. Финансы: общее понятие и основные функции. Финансовая политика

.

1. На какие функции денег опираются следующие функции финансов – распределительная и контрольная?

Распределительная функция финансов опирается на следующие функции денег – как меры стоимости, как средства накопления и сбережения, мировых денег.

Контрольная - как средства обращения, как средства платежа.

2. Каким сортом (обособленно или во взаимосвязи) действуют распределительная и контрольная функции финансов?

Данные функции действуют во взаимосвязи между собой, так например, контрольная функция проявляется до наступления распределительного процесса, когда составляются программы, прогнозы, бюджеты. Контрольная функция проявляется в процессе использования фондов денежных средств, при исполнении намеченных программ, планов, смет, а распределительная – при формировании этих денежных фондов.

3. Ведет ли к изменению функции финансов стремительное развитие коммерческой банковской деятельности в РФ.

В данных условиях функции финансов будут иметь еще большее значение. Так, например, контрольная функции играет не последнюю роль в кредитно-банковском контроле, при использовании принципов кредитования и денежных расчетов. Положительным влиянием на финансовую сферу развитие коммерческих банков имеет в виде, того что чем больше банков тем больше конкуренция, а значит населению будет предлагаться много выгодных систем капиталовложения, что в свою очередь привет к увеличению инвестиции в стране. Однако отрицательный момент также присутствует, дело в том, что тогда необходимо будет усилить, ужесточить и расширить контроль за этими банками в сфере денежного обращения.

Тема 5. Финансовая система: сочетание возмездных и безвозмездных денежных потоков и формирование финансов экономических субъектов.

1. В чем состоят особенности контроля, осуществляемого финансовыми органами и налоговыми инспекциями?

Такой контроль является частью финансовой деятельности государства и такая деятельность является особой в силу того, что она осуществляется от имени государства в лице соответствующих органов (Министерства финансов РФ, Федерального Казначейства, Счетной Палаты, Федеральной налоговой службой, Банком России и т.д.).

Кроме того, такой контроль важен, т.к. осуществляется он за денежными фондами государства на разных уровнях: на федеральном, региональном и местном уровнях.

Осуществляется он при исполнении намеченных программ, планов и смет, а именно бюджета РФ, бюджетов субъектов РФ, бюджетов муниципальных образований и смет бюджетных предприятий, учреждений, организаций.

Поскольку наибольшую массу доходов бюджета любого уровня составляют налоговые поступления, то и роль контроля осуществляемого налоговыми инспекциями очевидна. На сколько продуктивно, данный контроль будет проведен, на столько будет исполнена доходная часть бюджета, а в последствии – на сколько будет произведено финансирование всех расходных частей бюджета. Все это в итоге влияет на уровень жизни в стране населения, на экономическое развитие страны и т.д.

2. Каковы особенности аудиторской формы финансового контроля? Какие органы его осуществляют?

Аудиторский контроль осуществляется в соответствии с федеральным законом от 07 августа 2001 года № 119-ФЗ «Об аудиторской задолженности», в соответствии с которым аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах основанные решения.

Аудиторская деятельность осуществляется наряду с финансовым контролем, проводимым в соответствии с законодательством РФ специально уполномоченным на то государственным органом. Аудиторы, прошедшие аттестацию и желающие работать самостоятельно, а также аудиторские фирмы начинают свою деятельность после государственной регистрации в качестве субъекта предпринимательской деятельности, получения лицензии и включения в государственный реестр аудиторов и аудиторских фирм.

В соответствии с постановлением Правительства РФ от 29 марта 2002 года № 190 «О лицензировании аудиторской деятельности» она осуществляется Министерством финансов РФ (лицензирующий орган). Лицензия выдается сроком на пять лет при соблюдении ряда установленных требований:

- наличие квалификационного аттестата аудитора,

- осуществление предпринимательской деятельности только в виде аудита и оказания сопутствующих аудиту услуг,

- обеспечения сохранности сведений, составляющих аудиторскую тайну, и иные условия.

Министерство финансов РФ с целью соблюдения лицензиатами названных лицензионных требований проводит проверку их деятельности. Срок данной проверки не должен превышать 45 дней. Лицензирующий орган не вправе проводить более одной проверки аудиторской организации (индивидуального аудитора) в течение одного календарного года по одним и тем же вопросам, за исключением случаев, когда проверка проводится в связи с обращениями и жалобами заказчиков аудиторских услуг и (или) правоохранительных органов. В случае выявления нарушений лицензиатом лицензионных требований и условий лицензирующий орган обязан в месячный срок по окончании проверки направить лицензиату предупреждение с указанием выявленных нарушений и сроков устранения.

Аудит делится на: обязательный и инициативный.

Обязательная аудиторская проверка проводится в случаях, прямо установленных законодательными актами РФ (ст. 7 Закона Об аудиторской деятельности), инициативная – по решению хозяйствующего субъекта.

Обязательный аудит – это ежегодная обязательная аудиторская проверка бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1. организация имеет организационно-правовую форму открытого акционерного общества;

2. организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

3. объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год в 500 тысяч раз превышает установленный законодательством минимальный размер оплаты труда или сумма активов баланса в 200 тысяч раз превышает на конец отчетного года указанный норматив;

4. организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если его показатели соответствуют нормам, указанным раннее;

5. обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен соответствующим федеральным законом.

Срок проведения аудиторской проверки определяется по договоренности с аудитором, но, как правило, составляет не более 2 месяцев.

Аудиторская проверка завершается составлением официального документа – аудиторского заключения, составленного в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащего мнение аудиторской фирмы (аудитора) о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству РФ.

Качество аудиторского заключения может быть проверено органом, выдавшим лицензию на осуществление аудиторской деятельности, по заявлению хозяйствующего субъекта, по собственной инициативе или предложению прокурора. В случае обнаружения неквалифицированного проведения аудиторской проверки, приведшей к убыткам для государства или для хозяйствующего субъекта, они могут быть взысканы с аудитора (аудиторской фирмы) на основании решения суда или арбитражного суда по иску органа, выдавшего лицензию.

Составлено заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования лицензии на осуществление аудиторской деятельности, а для лица, подписавшего такое заключение, также аннулирование квалификационного аттестат аудитора и привлечение его к уголовной ответственности в соответствии с законодательством РФ.

Тема 6. Общегосударственные финансы РФ: структура, функции, принципы построения.

1. Дайте сравнительный анализ действующей до 1 января 1998 г. налоговой системы РФ и принятого Налогового кодекса.

Для начала необходимо сказать, что в настоящее время (с принятием нового Налогового кодекса) ведется кодификация всех имеющихся в РФ налогов и сборов. Для этого отведена вторая часть НК РФ, в которой сначала были кодифицированы все федеральные налоги и сборы, затем региональные и в настоящее время ведется кодификация местных налогов и сборов. Таким образом, если раньше для налог регулировался соответствующим законом и огромным количеством инструкций и разъяснений по его применению, то сегодня для этого практически достаточно посмотреть лишь соответствующую главу части второй налогового кодекса.

С введением этого НК РФ многие налоги с предприятий снизились. Так, например, налог на добавленную стоимость снизился с 20% до 18%, налог с продаж был совсем отменен, единый социальный налог также был снижен до 13 %. Кроме того отменили все налоги уплачиваемые в дорожный фонд, оставив лишь транспортный налог. Такая политика предусматривает, что снижение налоговых ставок выведет из теневой экономики значительную массу денежного капитала.

Кроме того такая тенденция в общем наблюдается и в сфере налогов с физических лиц – снижение ставки транспортного налога, земельного налога, налога на имущество. Хотя налог на имущество получаемого в порядке дарения или наследования значительно увеличился.

Что же касается местных налогов, то их основные элементы устанавливаются налоговым кодексом на федеральном уровне. Так, например, ставки местных налогов в кодексе имеют вид «от … до …), т.е. устанавливается минимальный и максимальный размер налога. И далее делается оговорка, что конкретная ставка в этих пределах устанавливается законом соответствующего субъекта. Если же такого закона нет, то применяется указанная в налоговом кодексе ставка.

Местные налоги являются собственными закрепленными доходами соответствующего муниципального образования и поступают в бюджет этого муниципального образования.

Тема 7. Местные (территориальные) финансы – реализация принципа федерализма в финансовой сфере.

Рассчитайте сумму регулирующих доходов бюджета области.

Данные для расчета:

- сумма расходной части бюджета области – 450 млрд. руб.

- дефицит бюджета - 60 млрд. руб.

- сумма закрепленных доходов - 180 млрд. руб.

Решение:

1) найдем всю доходную часть бюджета области. Для этого необходимо от суммы расходной части бюджета отнять дефицит бюджета:

450 млрд. руб. – 60 млрд. руб. = 390 млрд. руб.

2) регулирующие доходы. Поскольку доходная часть состоит из суммы закрепленных и регулирующих доходов, то регулирующие доходы можно найти отняв от всей доходной части бюджета области сумму закрепленных доходов:

390 млрд. руб. - 180 млрд. руб. = 210 млрд. руб.

Тема 8. Финансы хозяйствующих субъектов: денежные ресурсы предприятий и источники их формирования.

АО «Колфит»:

| Товар

|

Планировало приобрести по ценам, тыс. руб.

|

Фактически цены составили, тыс. руб., р1

|

Цена по планируемым ценам, тыс. руб.

q0р0

|

Цена по фактическим ценам, тыс. руб.

q0р1

|

| Кол-во, т

q0

|

Цена, за тонну, р0

|

| Сахар

|

10

|

2,5

|

3,0

|

25

|

30

|

| Мука

|

20

|

2,6

|

2,95

|

52

|

59

|

| Сухое молоко

|

30

|

3,1

|

3,2

|

93

|

96

|

| Итого

|

|

|

|

170

|

185

|

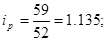

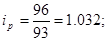

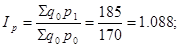

Индивидуальный индекс цен фактических по каждому виду товара составит:

для сахара  или 120% или 120%

для муки  или 113,5% или 113,5%

для сухого молока  или 103,2% или 103,2%

Полученные даны оформи в виде таблицы:

| Товар

|

Планировало приобрести по ценам, тыс. руб.

|

Фактически цены составили, тыс. руб., р1

|

Индивидуальный индекс цен

|

Общий индекс цен

|

| Кол-во, т

q0

|

Цена, за тонну, р0

|

| Сахар

|

10

|

2,5

|

3,0

|

1,2

|

1,088

|

| Мука

|

20

|

2,6

|

2,95

|

1,135

|

| Сухое молоко

|

30

|

3,1

|

3,2

|

1,032

|

Таким образом цены возросли: на сахар – на 20%; на муку – 13,5%; на сухое молоко – 3,2%.

Общий индекс цен:

или 108,8% или 108,8%

таким образом сумма дополнительного капитала составит 8,8% от планируемого, а именно планировалось 170 тыс. руб., а необходимо 185 тыс. руб.

Тема 9. Финансовый менеджмент как способ управления финансами фирмы.

Имеются показатели финансовой деятельности фирмы:

1) источники собственных средств,

2) основные средства и внеоборотные активы,

3) собственные средства,

4) валюта баланса,

5) сумма товарных запасов,

6) собственные оборотные средства,

7) заемные средства.

Определить:

1) коэффициент инвестирования:

; ;

2) финансовой независимости:

; ;

3) коэффициент маневренности:

. .

|