| Национальный открытый институт России г. Санкт-Петербург

Кафедра: Менеджмент организации

Курсовая Работа

Деньги, их роль в экономике. Равновесие на денежном рынке

Студентки группы

М84С2ч

Костиной М.А

Проверил__________

Дата_______________

Оценка_____________

Санкт-Петербург

2009

Оглавление

Введение

1. Деньги – развитая форма товарных отношений

1.1 Теория денег

1.2 Денежные системы и их типы

2. Какую роль играют деньги в экономике

3. Модель денежного рынка. Равновесие на денежном рынке

Заключение

Список использованной литературы

Введение

Деньги – одно из величайших изобретений человеческой мысли. В живой природе аналогий не найти. Пожалуй, вся структура современной экономики предопределена существованием денег. Когда же они появились и что стало причиной их рождения?

Деньги - это общественный институт, который увеличивает богатство, снижая издержки обмена и способствуя большей специализации в соответствии с имеющимися у людей сравнительными преимуществами.

Деньги родила торговля, а поскольку установлено, что торговля – одно из самых древних занятий человечества, то в ту же седую старину уходят и корни денежной системы, хотя устройство ее (как и вид самих денег) многократно и сильно меняется на протяжении истекших тысячелетий. Происхождение денег связано с 7 – 8 тыс. до н. э., когда у первобытных племен появились излишки каких – то продуктов, которые можно было обменять на другие нужные продукты. Исторически в качестве средства облегчения обмена использовались скот, сигары, ракушки, камни, кусочки металла и т.д. Деньги определяются самим обществом; все, что общество признает в качестве обращения, - это и есть деньги. деньги - это товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров.

Основные этапы истории развития денег: первый этап - появление денег с выполнением их функций случайными товарами; второй этап - закрепление за золотом роли всеобщего эквивалента; третий этап - этап перехода к бумажным или кредитным деньгам; и последний четвертый этап - постепенное вытеснение наличных денег из оборота, вследствие чего появились электронные виды платежей.

Деньгами может быть все, что может приниматься в оплату за товары или услуги. С ранних веков драгоценные металлы, такие, как золото и серебро, наряду с медью, были самыми популярными формами денег.

Хотя все, что угодно может быть деньгами, материал для денег должен обладать следующими качествами:

· стабильность. Стоимость денег должна быть более или менее одинаковой и сегодня и завтра.

· портативность. Современные деньги должны быть достаточно малы и легки, чтобы люди могли носить их с собой.

· износостойкость. Выбранный материал должен быть достаточно прочным, иметь значительную “продолжительность жизни”. Поэтому во многих странах используется в качестве денег бумага только очень высокого класса.

· однородность. Деньги одного и того же достоинства должны иметь равную стоимость.

· делимость. Одно из главных преимуществ денег перед бартером – способность делиться на части.

· узнаваемость. Деньги должны быть легко узнаваемы, их должно быть трудно подделать. Качество бумаги и водяные знаки делают подделку очень сложной.

1. Деньги – развитая форма товарных отношений

1.1.

Теория денег

Кейнсианская теория денег. Эта теория о сущности денег и их воздействии на производство, была предложена английским экономистом Дж.М. Кейнсом (1883-1946) в конце 1920-х-начале 1930-х гг. Количественная теория денег, оперирующая на долгосрочных временных интервалах, оказалась неспособной разрешить проблемы, вызванные кризисом в период Великой депрессии. В работе "Общая теория занятости, процента и денег", вышедшей в 1936 г., Кейнс предложил собственный подход к экономическим процессам. Скорость обращения денег в движении доходов рассматривается как переменная величина, изменяющаяся совокупно с изменениями доходов, нормы процента и др. параметров экономики. Влияние нормы процента на инвестиционную политику определяется как рычаг, посредством которого условия денежного обращения воздействуют на выпуск продукции и занятость в экономике в целом. Денежная эмиссия благотворно влияет на состояние производства. Главной причиной циклических кризисов перепроизводства Кейнс считал хроническую нехватку платёжеспособного ("эффективного") спроса, которая в его модели связана с действием вневременных и внесоциальных "психология законов", например, закона о снижении доли потребления в доходе по мере его роста и, соответственно, увеличении накапливаемой части дохода в виде денежных остатков, и, следовательно, падении платёжеспособности спроса на товары и услуги. Важное значение приписывается ссудному проценту: "Норма процента есть вознаграждение за расставание с ликвидностью на определённый период". Величина этого вознаграждения определяется двумя факторами: количеством денег и степенью "предпочтения ликвидности" владельцами денег. Кейнс рассматривал деньги как один из типов богатства и утверждал, что та часть портфелей активов, которую хозяйственные агенты желают сохранять в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности, Активы обладают ликвидностью, если их можно использовать как средство платежа, а их обладатель уверен, что номинальная стоимость таких активов не изменится. Три причины побуждают людей хранить, по крайней мере, часть их богатства в форме ликвидных денежных активов (наличные деньги и текущие счета до востребования), а не в качестве менее ликвидных, но приносящих доход активов. Транзакционный мотив - мотив хранения денег, возникающий из удобства их использования в качестве средства платежа. Мотив предосторожности (мотив обеспечения безопасности) - мотив хранения денег как ресурса, обеспечивающего в будущем возможность реализовать неожиданные потребности или воспользоваться преимуществом неожиданных возможностей. Спекулятивный мотив - мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения нормы ссудного процента. Это формирует обратную связь между величиной спроса на деньги и нормой ссудного процента: величина спроса на деньги постепенно растет с падением нормы ссудного процента. По мнению Кейнса, государство, изменяя количество денег, выпускаемых в обращение, и бездействуя тем самым на степень "предпочтения ликвидности", может влиять на уровень нормы процента, которая в его модели определяет интенсивность процесса вложения капитала. Чем ниже рыночная норма процента, тем более выгодно осуществлять капиталовложения, тем выше совокупный инвестиционный и потребительский спрос. Поэтому Кейнс рекомендовал противодействовать кризисному падению производства с помощью инфляционной политики, заключающейся в эмиссии дополнительных платёжных средств для понижения нормы процента и стимулирования капитальных вложений. Ссылаясь на опыт 1930-х гг., Кейнс высказывал предположение, что в условиях глубокой депрессии норма процента может стать нечувствительной к увеличению денежной массы, что не позволит снизить процент до уровня, при котором стимулируется производство. Это явление было названо "абсолютным предпочтением ликвидности" или "ликвидной ловушкой". В подобной ситуации Кейнс рекомендовал для преодоления кризисов значит, расширение расходов государственного бюджета, чтобы компенсировать нехватку частных капиталовложений. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности. Его идеи получили широкое распространение и активно использовались на практике (напр., президентами США Ф.Рузвельтом и Дж. Кеннеди).

Функциональная теория денег рассматривает покупательную силу денег как результат их обращения, или функционирования (отсюда её название). Функциональная теория денег обосновывает несущественность для денег их металлического содержания вследствие выполнения ими функций в сфере обращения. Функциональная теория денег имеет различные варианты. Так в 18 в., в период роста промышленности особенно подчеркивалась функция денег как средства обращения и возможность отказа от металлических денег, несущественность металлического содержания денег вообще. В конце 19 в. функциональную теорию денег широко поддерживали представители австрийской школы политэкономии, в том. числе Ф.Визер, а в начале 20 в. Л.Мизес и др. Они пытались объяснить ценность денег на основе психологической теории ценности, сводили ценность товаров к субъективным психологическим оценкам, а деньги объявляли средством выражения этих оценок По их утверждениям, ценность денег выражена в ценах и зависит от отношений, которые складываются между потребностью в деньгах и их массой в обращении. Тем самым сторонники психологического варианта функциональной теории денег приходят к близкому количественной теории денег выводу, отводя при этом определенное место психологическим факторам.

Государственная теория денег представляет собой разновидность номиналистической теории денег и рассматривает деньги как результат деятельности государственной власти. Согласно этой теории, государство не только создаёт деньги, но и предписывает им платёжную силу. Трактуя чисто юридическую природу денег, Государственная теория денег отрицает всякое значение для платежной силы денег их металлического содержания, утверждая, что бумажные деньги так же хороши, как металлические. Основной функцией считается функция платёжного средства, и игнорируется функция денег как меры стоимости, сокровища и мировых денег. Основное положение государственной теории денег, заключающееся в том, что государство устанавливает платёжную силу денег, было выдвинуто с целью оправдания порчи монет, широко практиковавшейся в Древнем Риме и в средние века. Обычно порча монеты была направлена на уменьшение государственных долгов, которые могли уплачиваться в денежных единицах с меньшим металлическим содержанием, чем в период заключения займа. Оправдание этой практики фактически означало признание чисто номинального характера долгов, что поддерживали юристы. В России подобные взгляды развивал Иван Посошков, выступивший в царствование Петра 1 в защиту порчи монет. В начале 20 в. государственная теория денег получила развитие в Германии; это было продиктовано задачей финансовой подготовки к войне и стремлением оправдать инфляцию. Виднейший её представитель - немецкий экономист Г.Фр. Кнапп, опубликовавший в 1905 г. книгу "Государственная теория денег". Деньги он рассматривал только как платёжное средство. Платёжная сила денег, утверждал Кнапп, устанавливается государством. Поэтому деньги следует рассматривать как продукт государственной власти и права. "Сущность денег, - писал Кнапп, - заключается не в материале знаков, а в правовых нормах, регулирующих их употребление". Металлическое содержание денежной единицы имело значение лишь тогда, когда деньги обращались в слитках и принимались по весу. С переходом к чеканке монет деньги превратились в знаки, а их стоимость стала чисто номинальной. Кнапп считал, что при переходе от одних денег к другим, напр., от серебра к золоту, государство вправе устанавливать между ними любое весовое соотношение. Поэтому не имеет значения, из какого материала изготавливаются деньги, и лучшими деньгами следует считать бумажные. В качестве доказательства правильности своей теории он ссылался на бумажные деньги, которые наряду с металлическими используются как платежное средство. Создание государством платёжных средств, по Кнаппу, выражается в том, что оно определяет внешний вид новых платёжных средств, даёт им наименование и устанавливает соотношение между старой и новой денежными единицами. Постоянно подчеркивая номинальную, или, по его выражению, "хартальную" (от греч. харта - знак), природу денег, Кнапп, как и его приверженцы, пытался 'развенчать золото" и тем самым оправдать его изъятие из обращения и превращение в военный резерв. В 4-м издании "Государственной теории денег", вышедшем в Германии в 1923 в разгар острой инфляции, Кнапп утверждал, что деньги вообще не могут обесцениться, поскольку "государство не знает изменения ценности денег". Государственная теория денег получила широкое распространение в периоды мировых войн, использовалась в качестве теоретического обоснования выпуска денежных суррогатов для финансирования военных действий.

1.2. Денежные системы и их типы

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения. Денежное обращение – это движение денег, опосредствующее оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка. В США 3/5 платежного оборота приходится на финансовые операции (сделки с ценными бумагами, ссудные операции, налоговые платежи и т.п.)

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно каждым государством. К важнейшим компонентам денежной системы относятся: 1)национальная денежная единица (доллар, рубль, франк, марка, иена, крона и т.д.), в которой выражаются цены товаров и услуг; 2) система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте; 3) система эмиссии денег, т.е. законодательно закрепленный порядок выпуска денег в обращение; 4) государственные органы, ведающие вопросами регулирования денежного обращения.

В зависимости от вида обращаемых денег можно выделить два основных типа денежного обращения:

1. системы обращения металлических денег, когда в обращении находятся полноценные золотые или серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2. системы обращения кредитных и бумажных денег, которые не могут быть обменены на золото, а само золото вытеснено из обращения.

Исторически сформировались такие разновидности систем обращения металлических денег как биметаллизм и монометаллизм. Биметаллизм, базирующийся на использовании в качестве денег двух металлов – золота и серебра, существовал в ряде стран Западной Европы в 16 – 19 веках. Но в конце 19 века обесценение серебра, вызванное изменением условий его производства, привело к резкому изменению соотношения стоимости серебра и золота, в результате чего золотые монеты были вытеснены из обращения. В итоге избыток серебряных монет вызвал прекращение их чеканки. В результате биметаллизм уступил место монометаллизму, когда в качестве денежного материала стал использоваться лишь один металл – золото, а бумажные и кредитные деньги свободно обменивались на этот металл.

Известны три разновидности монометаллизма: золотомонетный стандарт, который существовал вплоть до первой мировой войны и характеризовался обращением золотых монет и свободным обменом бумажных и кредитных денег на золото; золотослитковый стандарт, который был введен в Англии и Франции в годы первой мировой войны и предусматривал возможность обмена знаков стоимости на золото только лишь по предъявлению суммы, соответствующей цене стандартного слитка золота; золотодевизный стандарт, введенный в 20 – х годах в большинстве других стран, когда банкноты было разрешено менять на иностранную валюту (девизы), разменную на золото.

Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости.

Денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которыми располагают частные лица, институциональные собственники (предприятия, объединения, организации) государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего, наличные средства - бумажные деньги и мелкую разменочную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование.

В структуре денежной массы выделяют такие совокупные компоненты, или, как их еще называют, денежные агрегаты, как М1, М2, М3, L, группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М1 - это деньги в узком смысле слова, которые еще называют “деньгами для сделок”, и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах “до востребования”) в банках. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные.

М2 - это деньги в более широком смысле слова, которые включают в себя все компоненты М1 + деньги на срочных и сберегательных счетах коммерческих банков, депозиты со специализированных финансовых институтов. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Замечу, что различие между М1 и М2 заключаются в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок, нелегко перевести в наличные.

Следующий агрегат М3 включает в себя М2 + крупные срочные вклады и суммы контрактов по перепродаже ценных бумаг.

Агрегат L состоит из М3 и коммерческих бумаг с определенными видами краткосрочных ценных бумаг.

Следует отметить, что в нашей стране до последнего времени денежные агрегаты не рассчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории - деньги, ценные бумаги, кредит.

Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи.

В таблице “денежная масса (национальное определение)” представлена информация об объеме, структуре и динамике денежного агрегата М2 — одного из важнейших денежных агрегатов, который используется при разработке экономической политики и установлении количественных ориентиров макроэкономических пропорций. Денежная масса определяется как совокупность денежных средств в валюте Российской Федерации, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления нефинансовыми и финансовыми (кроме кредитных) организациями и физическими лицами — резидентами Российской Федерации.

Источником информации для расчета денежной массы являются данные ежемесячного сводного бухгалтерского баланса кредитных организаций Российской Федерации и сводного бухгалтерского баланса Банка России (в расчет включаются обязательства кредитных организаций и Банка России перед хозяйствующими субъектами).

Проведем анализ этих показателей рассчитанных в настоящее время.

М2 = масса денег в обращении + сумма депозитов. В свою очередь, сумма депозитов равна средствам на счетах предприятий и вкладам населения в коммерческих банках плюс вклады населения в сбербанках (срочных и до востребования).

Денежная масса (национальное определение)

| |

денежная масса (М2), млрд. руб.

|

Темпы “+“ прироста/”—” снижения денежной массы, %

|

| |

всего

|

в том числе:

|

к предыдущему месяцу

|

к началу года

|

| |

наличные деньги безналичные (МО) средства

|

| 2007 год

|

|

|

|

|

|

| 1.О1 1.О2 1.03 1 .О4 1.05 1.06 1 .О7 1.08 1.09 1.10 1.11 1.12

|

8995,8 8 7ОО,8 8 902,0 9412,6 10 006,0 10699,3 1 О 857,7 10923,5 11156,8 11 494,0 11421,7 12163,3

|

2785,2 2 6ЗО,1 2 682,0 2741,2 2859,4 2896,6 3 027,5 3 087,0 3 170,6 3 220,9 3259,1 3373,4

|

6 21О,6 б О7О,6 6 220,1 6671,4 7146,6 7 802,6 7 830,2 7836,5 7986,2 8273,2 8162,6 8789,9

|

12,3 —3,3 2,3 5,7 6,3 6,9 1,5 0,6 2,1 3,0 —0,6 6,5

|

— —3,3 —1,0 4,6 11,2 18,9 20,7 21,4 24,0 27,8 27,0 35,2

|

| 2008 год

|

|

|

|

|

|

| 1.01 1.02 1.03 1.04 1.05 1.06 1 .О7 1.08 1.09 1.10 1.11 1.12

|

13272,1 12914,8 13 080,4 13382,9 13347,7 13724,5 14244,7 14210,0 14 530,1 14374,6 13519,7 13226,2

|

3702,2 3465,7 3 487,6 3475,5 3601,4 3656,2 3724,9 3 807,2 3887,4 3904,2 3962,2 3793,1

|

9569,9 9449,1 9 592,8 9907,4 9746,3 10 068,4 10 519,9 10402,8 10642,7 10470,4 9557,6 9433,1

|

9,1 —2,7 1,3 2,3 —0,3 2,8 3,8 —0,2 2,3 —1,1 —5,9 —2,2

|

— —2,7 —1,4 0,8 0,6 3,4 7,3 7,1 9,5 8,3 1,9 —0,3

|

| 2009 год

|

| 1.01 13493,2 3794,8 9698,3 2,0 —

|

Характеристика отдельных показателей денежная масса (М2) — это сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении включаются все средства нефинансовых и финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации, в наличной и безналичной форме в рублях. В составе денежной массы выделено два компонента. Наличные деньги в обращении (денежный агрегат МО) — наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении. Безналичные средства включают остатки средств не- финансовых и финансовых (кроме кредитных) организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, атакже начисленные проценты по ним. Безналичные средства, учитываемые на аналогичных счетах в кредитных организациях с отозванными лицензиями, не входят в состав денежного агрегата М2.

В составе денежной базы в широком определении все элементы учитываются только в валюте Российской Федерации. Наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций рассчитываются как сумма показателя “Наличные деньги” и остатков наличных денег в кассах кредитных организаций. При этом не учитываются остатки наличных денег в кассах учреждений Банка России. Обязательные резервы — остатки на счетах обязательных резервов, депонируемых кредитными организациями в Банке России, по привлеченным средствам в валюте Российской Федерации и в иностранной валюте. Обязательства Банка России по обратному выкупу ценных бумаг характеризуют обязательства Банка России перед кредитными организациями по операциям, проводимым в соответствии с Положением Банка России от 11.01.2002 М9 176-П ”О порядке продажи Банком России государственных ценных бумаг с обязательством обратного выкупа”.

Углубление мирового финансового и экономического кризиса существенно повлияло на проводимую Банком России денежно кредитную и курсовую политику. Ухудшение условий торговли и отток капитала, начавшиеся во второй половине 2008 г., оказывали сильное девальвационное давление на рубль. В IУ квартале стало ясно, что изменение факторов, определяющих обменный курс рубля, приобрело устойчивый характер. С целью обеспечения соответствия курса рубля его новому равновесному значению Банк России допустил его постепенное ослабление, расширив границы технического коридора изменений стоимости бивалютной корзины. При этом Банк России продолжал проводить интервенции на валютном рынке, обеспечивая постепенность изменения стоимости рубля. Корректировка курса рубля была завершена 23 января 2009 года. для удержания стоимости бивалютной корзины в установленных границах технического коридора Банк России использовал инструменты денежно-кредитной политики. Продажи Банком России иностранной валюты в процессе валютных интервенций привели к снижению уровня рублевой ликвидности. В условиях ограниченного доступа российских банков и нефинансовых организаций к зарубежным финансовым ресурсам и сужения рынка межбанковских кредитов в результате снижения доверия между банками возникла угроза сбоев в функционировании банков и развития системного банковского кризиса. В связи с этим приоритетом в денежно-кредитной политике стало поддержание финансовой стабильности. Банком России был принят комплекс мер, направленных на обеспечение необходимого уровня ликвидности в банковском секторе путем снижения обязательных резервных требований, увеличения объемов и смягчения условий рефинансирования банков.

В IУ квартале 2008 года в период постепенной девальвации рубля происходило усиление девальвационных ожиданий, в связи с чем наблюдался дополнительный спекулятивный спрос на иностранную валюту, в том числе с использованием заемных рублевых средств. Быстрыми темпами росла долларизация экономики. В результате перевода части денежных активов в валютную форму объем рублевой денежной массы (агрегат М2) сокращался в абсолютном выражении. Продолжилось падение цен на ценные бумаги российских эмитентов. Это негативно отразилось на потенциальных возможностях получения необходимых объемов кредитов под залог этих бумаг. Сложившиеся обстоятельства обусловили формирование в конце 2008 г. жестких монетарных условий для функционирования экономики. Повысились процентные ставки по кредитам нефинансовым заемщикам, резко замедлился рост объема кредитов. В связи с наличием временных лагов в трансмиссионном механизме денежно кредитной политики ужесточение монетарных условий пока не повлияло на снижение инфляции. В последние месяцы значимый вклад в сохранение высоких темпов роста цен вносила динамика валютного курса рубля. Несмотря на замедление во второй половине 2008 г. темпов роста потребительских цен, в целом за 2008 г. инфляция превысила уровень 2007 года. В настоящее время уровень инфляции формируется как результат разнонаправленно действующих факторов. С одной стороны, падение мировых цен на товары российского экспорта (энергоресурсы, металлы, продовольственные товары), снижение цен российских производителей в добыче полезных ископаемых, сельском хозяйстве, замедление инфляции в группе стран — основных экспортеров товаров в Россию, замедление роста внутреннего потребительского спроса, торможение инвестиционной активности являются факторами снижения инфляции. С другой стороны, удорожание потребительского импорта, вызванное обесценением национальной валюты, снижение предложения товаров относятся к числу факторов, способных повысить инфляцию на потребительском рынке. Главной задачей денежной политики в сложившейся ситуации является поддержание финансовой стабильности и создание условий для последующего снижения инфляции.

2. Какую роль играют деньги в экономике

Перспектива получения высоких прибылей привела к возникновению множества новых банков в период перед Гражданской войной в США. Эти банки были частными, но имели лицензии правительств штатов. Тогда ещё не существовало Федеральной резервной системы, которая сегодня контролирует деятельность банков. Первый и Второй банки Соединённых штатов были частными (хотя они и представляли ряд услуг государству, например, хранили средства Казначейства).

Функции денег: мера стоимости; средство обращения; средство накопления; средство платежа; мировые деньги.

МЕРА СТОИМОСТИ. Стоимость товаров находит всеобщее выражение в деньгах, т.е. величина их стоимости определяется посредством приравнивания их к определенному количеству денег. Деньги служат всеобщим воплощением и мерилом стоимостей. Но не деньги делают товары соизмеримыми, а количество затраченного общественно необходимого труда; соизмерение их стоимости возможно, т.к. сами деньги ею обладают. При металлическом обращении эту функцию выполняли действительные деньги (золото или серебро), но они выражали стоимость товаров идеально, т.е. в виде мысленно представляемых денег.

Формой проявления стоимости является цена товара. Однако стоимость товара служит для того, чтобы превратить меновые отношения в возможность количественных оценок при помощи денег. На стадии формирования товарных отношений деньги сыграли роль средства, приравнивающего к деньгам другие товары, сделав их соизмеримыми не просто как продукты человеческого труда, а как части одного и того же денежного материала – золота или серебра. В результате товары стали относиться друг к другу в постоянной пропорции, т.е. возник масштаб цен как определенный вес золота или серебра, фиксированный в качестве единицы измерения, т.е. количество золота и серебра, принятые в стране за денежную единицу.

Для осуществления товарно-денежных операций используются различные денежные единицы - рубли, доллары, марки и т. д. В этих единицах измеряют и сопоставляют товарные стоимости. Правительство каждой страны обычно устанавливает свою собственную меру стоимости. Деньги, как мера стоимости, однородны, что очень важно для вычислений и видений записей о совершаемых сделках. Выражая цены в долларах и центах, люди могут сопоставлять и сравнивать стоимости различных товаров немедленно и без особых усилий. Если один товар стоит 10 долларов, а другой 5 долларов, то относительная стоимость этих товаров очевидна.

Допустим, что наша экономическая система не имеет меры стоимости. В этом случае, вместо того, чтобы однозначно выражать цену каждого товара в рублях, нам придется составлять пропорции обмена каждого товара и услуги на каждый другой товар. Для различных товаров и услуг количество возможных комбинаций достаточно велико и определение стоимости товара становится чрезвычайно сложным делом. Деньги, как мера стоимости не выполняют функцию средства обращения в период быстрой инфляции. Например, сегодня в России, рубль выполняет почти лишь функцию обращения, а доллар (условная единица) выполняет роль меры стоимости. Это позволяет совершать экономические вычисления и расчеты, пользуясь стабильной мерой стоимости, хотя реальная ценность официального средства обращения падает, хотя сейчас уже не намного, быстро. Подобное разделение функции меры стоимости и средства обращения - довольно остроумный способ приспособления к быстрой инфляции. Аналогичные процессы в последние годы имели место и в других странах (Израиле, Китае, Боливии и др.).

При обращении неразменных кредитных денег механизм действия функции меры стоимости изменяется. Товары все в большей степени получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. Поскольку заключающееся в них рабочее время уже в процессе производства начинает выступать в определенной степени как общественно необходимое, товары оказываются способными соотноситься друг с другом уже на этой ступени, а не после предварительного приравнивания их к денежному товару в обращении, как было на первоначальных этапах товарного производства.

В связи с тем, что «кредитные деньги – это форма проявления денежного капитала и обслуживают они не обращение товара, а капитал, то выполнение функции меры стоимости ими осуществляется не только в сфере обмена, но и в сфере производства».1 А это означает, что при капитализме цена формируется не только на рынке, но и в сфере производства, на рынке же происходит ее окончательная корректировка. Цена товара в таких условиях зависит от двух факторов:

· стоимости банкноты, которая определяется стоимостью реализуемых товаров, и количеством банкнот в обращении;

· соотношения спроса и предложения на данный товар на рынке.

При обращении неразменных кредитных денег цена находит подтверждение непосредственно в товарах, а не в золоте. Поэтому цена есть форма проявления менового отношения данного товара ко всем товарам, а не специфически к одному желтому металлу.

СРЕДСТВО ОБРАЩЕНИЯ. Товарное обращение включает две метаморфозы, т.е. два изменения форм стоимости: продажу одного товара и куплю другого. В процессе товарного обращения, Т-Д-Т, деньги играют роль посредника в обмене товаров и выполняют функцию средства обращения.

Отличие товарного обращения от непосредственного обмена товара на товар отличается тем, что оно обслуживается деньгами в качестве средства обращения, благодаря чему преодолеваются индивидуальные, временные и пространственные границы, характерные для прямого товарного обмена.

Однако если товары уходят после их реализации из обращения, то деньги остаются в этой сфере, непрерывно обслуживая товарообмен. Данное обстоятельство ведет не к ликвидации, а к усугублению противоречий обмена, так как возникающий разрыв между куплей и продажей товаров в одном звене вызывает подобный разрыв в других звеньях, что создает возможность появления экономических кризисов. Базой экономических кризисов являются структурные сдвиги в производстве и реализации общественного продукта.

Деньги как средство обращения обслуживают акты продажи и купли товаров и услуг. К этой посреднической функции непосредственно примыкает и переплетается с ней функция денег как средство платежа - оплата налогов, получение и возврат кредита, выплата зарплаты, пособий, оплата коммунальных услуг. При этом передвижение денег не сопровождается одновременным перемещением товаров.

С появлением денег возникает возможность разрыва между продажей и куплей.

Деньги как средство обращения обслуживают акты продажи и купли товаров и услуг. К этой посреднической функции непосредственно примыкает и переплетается с ней функция денег как средство платежа - оплата налогов, получение и возврат кредита, выплата зарплаты, пособий, оплата коммунальных услуг. При этом передвижение денег не сопровождается одновременным перемещением товаров.

Деньги, хорошо выполняющие функцию средства обращения, с готовностью должны приниматься каждым. Имеющие широкое распространение, деньги предоставляют их владельцу некую всеобщую покупательную способность, являющуюся весьма важным преимуществом. Использование денег позволяет осуществлять гибкий выбор типов и количества покупаемых товаров, выбор времени и места совершения покупки, а также партнеров для сделки. Если некое средство обращения используется в течение достаточно длительного времени, то его приемлемость становится стабильной.

Особенность денег как средства обращения заключается в том, что эту функцию выполняют, во–первых, реальные, или наличные, деньги, а, во–вторых, знаки стоимости – бумажные и кредитные деньги. Причем они функционируют и как покупательное средство, и как средство платежа: если метаморфоза Т – Д – Т не прерывается во времени, то обращение товаров происходит на основе денег как покупательного средства; если происходит разрыв между куплей и продажей товаров, то деньги выступают как средство платежа.

Хотя функция платежного средства присуща кредитным деньгам, а функция покупательного средства – товару – деньгам, или денежному товару, это не значит, что каждая из форм денег не может выполнять обе функции. И все же главное различие между металлическими и кредитными деньгами кроется в том, что они по–разному выполняют функцию средства обращения, а в том, что первые опосредствуют движение товара, а вторые – движение капитала.

СРЕДСТВО ОБРАЗОВАНИЯ СОКРОВИЩ, НАКОПЛЕНИЙ И СБЕРЕЖЕНИЙ. Функцию сокровища выполняют полноценные и реальные деньги – золото и серебро. Поскольку деньги представляют всеобщее воплощение богатства, то возникает стремление к их накоплению. Но для этого необходимо прервать две метаморфозы в товарообмене Т – Д – Т. в данном случае за продажей товара не следует купля другого товара, а деньги выпадают из обращения и превращаются в «золотую куколку», т.е. сокровище.

Важной функцией денег является функция средства накопления, предполагающая образование некоего актива или запаса, оставшихся после продажи товаров и потребления доходов. Деньги выступают здесь в виде отложенного на будущее платежеспособного спроса, покупательной способности. Деньги могут выполнять эту функцию, поскольку наделены “совершенной ликвидностью”, т. е. в любое время готовы исполнить роль платежного средства и, накопляясь, они не меняют своей номинальной ценности. Конечно, в странах с нарастающей инфляцией деньги нет смысла накапливать, они быстро обесцениваются. В периоды быстрой инфляции деньги как средство накопления теряют свою привлекательность, несмотря на высокую ликвидность. Если, день ото дня, на доллар, лиру или рубль можно будет купить все меньшее количество товаров, то люди захотят хранить стоимость в денежной форме лишь в течение очень коротких периодов времени. Известно, что иногда, в условиях гиперинфляции, рабочие требуют ежедневной, а не ежемесячной выплаты заработка, чтобы иметь возможность тратить свои деньги до того, как на следующий день вырастут цены. В тех странах, где имеет место гиперинфляция, местная валюта может частично не использоваться как средство накопления, а также как мера стоимости. При подобных обстоятельствах возникает любопытная картина: национальные денежные знаки выполняют функции обращения и масштаба цен, но средством накопления становится более устойчивая иностранная валюта, которую покупают держатели денежных активов. Продажа товара без последующей покупки дает возможность накапливать богатство, воплощенное в деньгах. Деньги выступают в функции образования сокровищ, накоплений и сбережений, когда они временно извлекаются из обращения и оседают в руках товаропроизводителей.

С ростом товарного производства превращение денег в сокровище становится необходимым условием регулярного возобновления производства.

Стремление к получению наибольшей прибыли заставляет предпринимателей не хранить деньги как мертвое сокровище, а пускать их в оборот.

СРЕДСТВО ПЛАТЕЖА. Она возникла в связи с развитием кредитных отношений в капиталистическом хозяйстве. В этой функции деньги используются при:

· продаже товаров в кредит, необходимость которой связана с неодинаковыми условиями производства и реализации товаров, уплатой налогов и сборов;

· выплате заработной платы рабочим и служащим.

Следовательно, деньги и функции средства платежа имеют свою специфическую форму движения, отличную от формы движения денег как средства обращения.

Если при функционировании денег как средства обращения имеет место встречное движение денег и товаров, то при их использовании в качестве средства платежа в этом движении имеется разрыв. Покупая товар в кредит, должник дает продавцу вексель, т.е. долговое обязательство, которое будет окончательно оплачено лишь через определенный срок (3–6 мес.).

В условиях развитого товарного хозяйства деньги в функции средства платежа объединяют многих товаропроизводителей, в связи с чем разрыв одного звена в цепи платежей ведет к развитию кризисных явлений и массовому банкротству товаровладельцев. Чтобы смягчить эти негативные явления, вводится система предуведомленных платежей, которая основана на автоматическом зачислении на счет клиента заработной платы, пенсий и других денежных выплат, списание средств для оплаты коммунальных расходов, квартирной платы и различных взносов.

Ускорению платежей, сокращению издержек обращения и повышению рентабельности предприятий способствует введение в платежный оборот электронных денег.

На базе электронных денег возникли кредитные деньги. Они способствуют сокращению платежей наличными деньгами, обслуживая розничный торговый оборот и сферу услуг, служат средством расчетов, замещающим наличные деньги и чеки, а также одновременно инструментом кредита, позволяющим владельцу получить краткосрочную ссуду деньгами или в форме отсрочки платежа.

МИРОВЫЕ ДЕНЬГИ. Эта функция возникла в докапиталистических формациях, но получила полное развитие с созданием мирового рынка. На этом рынке деньги сбрасывают национальные мундиры, т.е. выступают в виде слитков золота (995 пробы). Парижским соглашением 1867 г. единственной формой мировых денег было признано золото.

Мировые деньги имеют троякое назначение и служат: всеобщим платежным средством; всеобщим покупательным средством; материализацией общественного богатства. В качестве международного платежного средства деньги выступают при расчетах по международным балансам, главным образом по платежному балансу. Как международное покупательное средство деньги используются при прямой покупке товаров за границей и оплате их наличными (например, при неурожае – покупка зерна, сахара и других продовольственных товаров). В качестве материализации общественного богатства деньги являются средством перенесения национального богатства из одной страны в другую при взимании контрибуций, репараций или предоставления займов.

Развитие международных политических и экономических связей (внешнеторговых, международных кредитных отношений, и т.д.) обуславливает функционирование денег на мировом рынке. Мировые деньги выступают в виде слитков благородных металлов, а в условиях развитого капитализма - в виде слитков золота, т.к. неполноценные деньги, имеющие обращение внутри отдельной страны, на мировом рынке теряют силу. Мировые деньги могут выполнять функции:

· международного платежного средства;

· международного покупательного средства;

· всеобщего воплощения общественного богатства.

По мере развития товарного обмена полноценные деньги превращаются в знаки стоимости. По мере развития денежной системы бумажные и кредитные деньги, функционирующие внутри страны и выполняющие функции средства обращения и платежа, перестают размениваться на золото. В международных торговых отношениях также валюты ведущих стран мира, и, в первую очередь, доллар США, стали функционировать как международное платежное, покупательное и резервное средство. Золотые запасы при этом выполняют роль ликвидных активов для получения резервных валют и др. Средств международных расчетов.

Отход от металлического базиса - одна сторона эволюции денег, другая - тенденция к сохранению сросшегося с золотом всеобщего эквивалента. Драгоценный металл продолжает играть роль денег в функции сокровища в качестве страхового фонда.

Валютные клиринги – это расчеты между странами на основе зачета взаимных требований с оплатой сальдо наличными деньгами. Валютные клиринги создавались в годы мирового экономического кризиса 1929–1933 гг. и затем получили большое распространение в форме двусторонних и многосторонних клирингов (Европейский платежный союз с 1950 по 1958 г.), появление которых было вызвано обострением проблемы международной ликвидности, или способности стран оплачивать свои внешние обязательства. В результате 60% международных расчетов велось через валютные клиринги, которые к концу 60-х гг. были ликвидированы в большинстве западноевропейских стран с введением конвертируемости валют.

3. Модель денежного рынка. Равновесие на денежном рынке

Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег, это сеть институтов обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Она отражает равновесие на рынке реальных денег, или реальных денежных остатков.

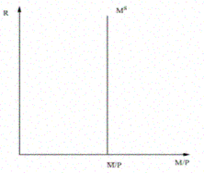

Реальными денежными остатками называется отношение ( ), где М - означает номинальное предложение денег, а Р – уровень цен. В модели IS – LM величина М определяется центральным банком и является фиксированной, средний уровень цен задаётся экзогенно и также рассматривается как фиксированная величина, так как речь идёт о краткосрочном периоде. ), где М - означает номинальное предложение денег, а Р – уровень цен. В модели IS – LM величина М определяется центральным банком и является фиксированной, средний уровень цен задаётся экзогенно и также рассматривается как фиксированная величина, так как речь идёт о краткосрочном периоде.

Это ведёт к тому, что графически предложение денег М выражается вертикальной линией:

Рис. Предложение реальных денег остатков

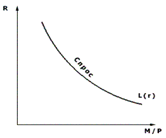

Спрос на реальные денежные остатки зависит от трёх основных факторов:

1. ставки процента;

2. уровня дохода;

3. скорости обращения.

Д. Кейнс считал ставку процента основным фактором, влияющим на спрос на деньги. В соответствии с кейнсианской теорией предпочтения ликвидности ставка процента представляет собой альтернативные издержки владения наличными деньгами. Это означает, что чем выше ставка процента, тем больше люди теряют потенциального дохода, если хранят наличные деньги дома, вместо того, чтобы держать их в банке и получать на них доход.

То есть, когда ставка процента возрастает, люди хотят меньше держать на руках денег, в результате спрос на реальные денежные остатки падает.

Зависимость между ставкой процента и спросом на деньги отражается:

Где функция L(r) означает спрос на реальные денежные остатки;

r- номинальная ставка процента, назначаемая банками по кредитным операциям.

Графически функция спроса на деньги может быть представлена следующим образом:

Рис. Спрос на реальные денежные остатки.

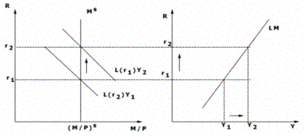

Вторым фактором, влияющим на спрос на деньги является реальный доход. С ростом дохода люди вступают в большее количество сделок, что соответственно требует большего количества денег. То есть зависимость между спросом на деньги и реальным доходом прямая.

С учётом данного фактора функция спроса на реальные денежные остатки будет выглядеть как:

где

Y – реальный доход.

Изменения в Y сдвигает функцию L(r).

Увеличение Y с Y1 до Y2 увеличивает равновесную процентную ставку с r1 до r2, для того, чтобы поддерживать равновесие на денежном рынке при более высоком уровне дохода. Точки (r1,Y1) и (r2,Y2) определяют положение кривой LM:

Рис.построение кривой LM.

Как видим, кривая LM имеет положительный наклон и характеризует такие комбинации r и Y, для которых денежный рынок находится в равновесии.

Во всех точках кривой LM реальное предложение денег () остаётся неизменным. Рост предложения денег сдвинет LM вниз, равновесная ставка процента понизится, что будет побуждать людей владеть большим количеством реальных денег.

Уменьшение предложения денег сдвинет LM вверх ( при любом данном уровне дохода).

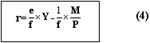

Условием равновесия денежного рынка является равновесие спроса и предложения денег:

Спрос на реальные денежные остатки уменьшается с ростом ставки процента и увеличивается с ростом дохода, поэтому запишем функцию спроса как:

Где е и f параметры > 0. Они отражают чувствительность спроса на реальные денежные остатки к уровню дохода и к ставке процента, соответственно. Значение е определяет, насколько возрастёт спрос на деньги с ростом Y. Значение f показывает, насколько уменьшится спрос с ростом r.

Подставим уравнение (2) в уравнение (1):

=eY-fr (3)

Откуда:

Уравнение (4) позволяет определить ставку процента, которая уравновешивает денежный рынок при любом значении дохода и величины реальных денежных остатков.

Если спрос на деньги мало зависит от r, то f мало. Тогда( )велико и малому (Y) соответствует большое (r): кривая LM в этом случае будет крутой. Если спрос на деньги очень чувствителен к ставке процента (f), то LM почти горизонтальна. Тогда самое малое отклонение r должно вызывать большое значение Y, чтобы поддержать равновесие денежного рынка. При f0 LM почти вертикальна. )велико и малому (Y) соответствует большое (r): кривая LM в этом случае будет крутой. Если спрос на деньги очень чувствителен к ставке процента (f), то LM почти горизонтальна. Тогда самое малое отклонение r должно вызывать большое значение Y, чтобы поддержать равновесие денежного рынка. При f0 LM почти вертикальна.

Таким образом, величина () соответствует углу наклона LM.

Более точно кривая LM может быть получена с учётом изменений скорости обращения денег – третьего фактора, влияющего, по мнению ряда экономистов (в основном, кейнсианцев) на спрос на реальные денежные остатки.

Запишем уравнение количественной теории денег:

Если скорость обращения денег V = const.,то есть, если V не зависит от r, то спрос на реальные денежные остатки, а потому и LM не зависит от r. Поэтому кривая LM вертикальна. Это отражает позицию монетаристов, настаивающих на том, что скорость обращения постоянна.

Однако если предположить, что скорость обращения зависит от ставки процента (r), и с увеличением ставки процента скорость обращения денег возрастает, а спрос на деньги уменьшается, тогда кривая

LM подтвердит свой положительный наклон. Это позиция кейнсианцев, основанная на предположении об изменчивости скорости обращения.

Заключение

Деньгам принадлежит ключевая роль в рыночной экономике.

Во–первых, общественная роль денег, их место в экономической системе состоит в том, что:

Будучи только конкретизированными в определенном предмете, имеющем стоимость, они выступают всеобщим условием общественного производства, «инструментом» общественных экономических связей независимых товаропроизводителей, орудием стихийного учета общественного труда в товарном хозяйстве.

Во-вторых, деньги приобретают качественно новую роль: они становятся капиталом, что осуществляется через пять функций. Так, стоимость товаров, произведенных на предприятиях, выражается в деньгах; при этом деньги служат мерой стоимости и денежным капиталом.

Если же продукция предприятия продается за наличный расчет, на вырученные деньги покупаются средства производства, то деньги служат средством обращения и капиталом.

Далее, если деньги накапливаются в качестве сокровища с целью покупки средств производства и расширения объема производства в дальнейшем, то в этом случае деньги выступают и как сокровища, и как капитал. И, наконец, на мировом рынке деньги выступают в функции и мировых денег, и капитала.

Однако деньги приобретают характер денежного капитала не благодаря своим функциям, а в связи с тем, функционирование денег включено в кругооборот промышленного капитала. Важно то, что на деньги приобретается особый товар – рабочая сила и средства производства, которые служат элементами производительного капитала. Таким образом, деньги, превращаясь в денежный капитал, участвуют в воспроизводстве индивидуального капитала.

Но деньги участвуют и в воспроизводстве общественного капитала, обслуживая реализацию совокупного общественного продукта. При этом денежное обращение выступает в виде ряда денежных потоков: одни из них движутся внутри первого подразделения (производство средств производства), другие – внутри второго подразделения (производство предметов потребления), третьи – между первым и вторым подразделениями.

В–третьих, с помощью денег происходит образование и перераспределение национального дохода через государственный бюджет, налоги, займы и инфляцию.

В–четвертых, в условиях интернационализации хозяйственных связей деньги обслуживают процесс обмена между странами, а именно, движение товаров, рабочей силы и капитала.

В 80–е гг., когда в ведущих странах мира в соответствии с монетаристской концепцией денежная концепция стала важнейшим элементом государственного регулирования экономики, роль денег значительно усилилась.

Подводя итог первичному анализу денежных функций, следует отметить их взаимодействие, а также принять во внимание, что функция средства обращения и платежа должна определять размеры общей денежной массы в стране, а функция накопления напрямую связана с кредитно-денежной политикой государства.

Итак, роль денег в экономике очень велика. Являясь всеобщим эквивалентом, деньги принимают участие в ценообразовании. Деньги выступают в качестве общественного связующего звена между товаропроизводителями. Основная же роль денег в экономике той или иной страны осуществляется в пяти функциях, о которых подробно была рассказано выше. Также деньги участвуют в формировании государственного бюджета и обслуживают процесс обмена между различными странами.

Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег, это сеть институтов обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Список использованной литературы

1. Журнал / Бухгалтерский учет, №3, 2003 года/ А.С. Бакаев, Основные направления развития Бухгалтерского учета в России.

2. Белотелова Н.П., Белотелова Ж. С. Деньги. Кредит. Банки. М., 2008. С. 484.

3. Галицкая С.В. Деньги. Кредит. Финансы. М., 2008. С. 736.

4. Государственное регулирование рыночной экономики. М., 2006. С. 616.

5. Жан–Луи Бессон. Деньги и финансы. Учебное пособие, 2002

6. Казимагомедов А.А., Гаджиев А.А. Деньги. Кредит. Банки. М., 2007. С. 560.

7. Кузнецова Е.И. Деньги, кредит, банки. М., 2007. С. 528.

8. Мировая валютная система и проблема конвертируемости рубля / Под ред. Н. Огарковой. М., 2006. С. 328.

9. Нуреев Р.М. Экономика развития. Модели становления рыночной экономики. М., 2008. С. 640.

10. Экономическая теория – Электронный учебник www.tfi.uz/et

11. Жуков Е.Ф. Деньги. Кредит. Банки.: Учебник для вузов/Под ред. Проф.

13.Усоскин В.М. Теория денег. – М.: Все для вас

|