В Бюджетном кодексе (Федеральный закон от 24 июля 1998 года №125-ФЗ) дано следующее определение бюджета: это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления.

Бюджетное устройство

— это структура и принципы построения бюджетной системы.

Бюджетная система РФ

— совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Она состоит из бюджетов трех уровней:

· I уровень

— федеральный бюджет и бюджеты государственных внебюджетных фондов; Федеральный бюджет РФ

, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики.

· II уровень

— бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов (21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области); Бюджетом субъекта РФ

(или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. Предметы ведения РФ, субъектов РФ и совместного ведения РФ и субъектов РФ устанавливаются главой третьей Конституции РФ.

· III уровень

— местные бюджеты (около 29 тысяч местных бюджетов: городских, районных, поселковых, сельских). Местный бюджет

(или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К предметам ведения местного самоуправления относятся вопросы местного значения. Открытый перечень вопросов местного значения приведен в федеральном законе “Об общих принципах местного самоуправления в РФ”.

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории. Например, консолидированный бюджет РФ включает в себя федеральный бюджет плюс бюджеты субъектов Российской Федерации.

Бюджетная система РФ построена на основе следующих принципов:

· Принцип единства

бюджетной системы, который обеспечивается единством бюджетного законодательства, денежной системы, бюджетной классификации, форм бюджетных документов и бюджетной отчетности, бюджетной политики и т.п.

· Принцип разграничения доходов и расходов

между уровнями бюджетной системы РФ.

· Самостоятельность

бюджетов всех уровней, выражающаяся в наличии у каждого бюджета своих источников доходов, в праве каждого бюджета самостоятельно расходовать их по своему усмотрению и определять источники финансирования дефицита бюджета; в утверждении каждого бюджета соответствующими представительными органами; в исполнении каждого бюджета соответствующими исполнительными органами власти; в недопустимости компенсации за счет бюджетов других уровней потребности в доходах и дополнительных расходах.

· Принцип сбалансированности

бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом). При этом бюджеты всех уровней должны быть утверждены без профицита бюджета. Профицит

— это превышение доходов бюджета над расходами.

· Принцип эффективного и экономного использования

бюджетных средств.

· Принцип достоверности бюджета

означает надежность показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям. Примером может служить бюджетный кризис 1997 г. и секвестр бюджета (пропорциональное снижение государственных расходов по всем статьям бюджета, кроме защищенных).

· Принцип полноты

отражения доходов и расходов бюджетов означает необходимость их отражения в бюджетах в полном объеме и в обязательном порядке.

· Принцип гласности

, т.е. необходимость публикации законов о бюджетах и отчетов об их исполнении в открытой печати.

· Принцип адресности и целевого характера

бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования.

Налоги являются важнейшим источником бюджетных доходов. Уже более 4 лет в России действует новая система налогообложения. Можно сказать о том, что удалось добиться нормативного обеспечения новой налоговой системы. Но вместе с этим нужно признать и то, что оно создавалось в спешке и под давлением текущих весьма неблагоприятных обстоятельств. Тогда на первый план выходила задача спасения бюджета, достижение какой-то сбалансированности финансового положения государства. Именно в таких условиях была проведена огромная работа по формированию нового финансового механизма сбора, распределения и перераспределения налоговых доходов; появилась и организационная инфраструктура налогообложения.

В Российской Федерации взимаются следующие виды налогов:

а) Федеральные налоги, к ним относятся:

- Налог на добавленную стоимость.

- акцизы на отдельные группы и виды товаров.

- налог на доходы банков.

- налог на доходы от страховой деятельности.

- налог с биржевой деятельности.

- налог на операции с ценными бумагами.

- таможенная пошлина.

- отчисления на воспроизводство минерально-сырьевой базы.

- платежи за пользование природными ресурсами.

- налог на прибыль предприятий.

- подоходный налог с физических лиц.

- налоги, служащие источником формирования дорожных фондов.

- гербовый сбор.

- государственная пошлина.

- налог с имущества, переходящего в порядке наследования и дарения.

б) налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов, к ним относятся:

- налог на имущество предприятий.

- лесной доход.

- плата за воду, забираемую промышленными предприятиями из водохозяйственной системы.

- сбор на нужды образовательных учреждений.

- транспортный налог.

в) местные налоги, в которые включаются:

- налог на имущество с физических лиц.

- земельный налог.

- регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

- налог на строительство объектов производственного назначения в курортной зоне.

- сбор за право торговли.

- курортный сбор.

- целевые сборы с граждан и предприятий, на содержание милиции, благоустройство территории, на нужды образования и другие цели.

- налог на рекламу.

- налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров.

- сбор владельцев собак.

- лицензионный сбор за право торговли винно-водочными изделиями.

- лицензионный сбор за право проведения местных аукционов.

- различные сборы (за выдачу ордера на квартиру, за парковку автомобилей, за право использования местной символикой, за участие в бегах на ипподроме, за выигрыш на бегах, с участвующих в игре на тотализатор и т.д.).

В соответствии с законодательством РФ налог считается установленным, если определены налогоплательщики данного налога, а также объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога и порядок и сроки уплаты налога.

В Налоговом кодексе РФ под налоговой базой понимается некоторая характеристика объекта налогообложения, например, стоимость или физический объем, в отношении которой непосредственно исчисляются налоги. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Некоторые объекты налогообложения (или их части) могут облагаться в льготном режиме или вообще не облагаться налогом (например, необлагаемый минимум доходов или имущества).

Несмотря на довольно большое количество налогов и иных обязательных платежей, наиболее весомую

часть

в доходах бюджетов всех уровней составляют налог на прибыль

, НДС, и акцизы, таможенные пошлины и подоходный налог с граждан

. На них приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Так, за 1994 год в общем объеме поступлений в консолидированный бюджет доля налога на прибыль составила 34,3%, НДС и СН - 30,2%, подоходного налога с граждан - 12,3%. Примерно такая же картина сложилась и в прошлом году.

По расчетам Министерства финансов Российской Федерации, в 1996 году в консолидированном бюджете доля прямых налогов на товары и услуги - 42%, имущественных налогов - 8%. Наиболее обременительны для предприятий налог на прибыль, НДС, а также платежи в обязательные внебюджетные фонды (прежде всего, в пенсионный и дорожный).

Остальные налоги и сборы (включая региональные и местные), несмотря на свою относительную многочисленность, сравнительно невелики и, чаще, создают для плательщиков проблемы не столько в связи с их размером, сколько сложны в своем расчете, уплате и необходимости постоянного отслеживания принимаемых по ним региональным и местными властями изменений.

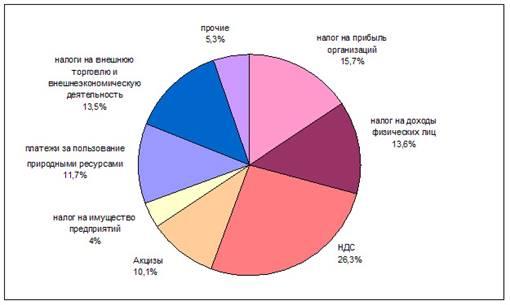

Структура налоговых доходов консолидированного бюджета по видам налогов, 2003 г. (в % от налоговых поступлений)

Источник: данные Минфина РФ

В 2003 году неналоговые доходы составили чуть меньше 8% от всех доходов консолидированного бюджета РФ.

В Бюджетном кодексе РФ приведен единый для бюджетов всех уровней бюджетной системы РФ перечень неналоговых доходов. Источники неналоговых доходов устанавливаются представительными органами власти Российской Федерации, субъектов РФ и местного самоуправления.

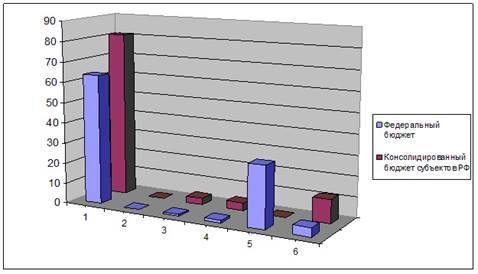

Структура неналоговых поступлений в федеральный бюджет и консолидированный бюджет субъектов РФ, 2003 г. (в % к общему объему неналоговых поступлений)

Источник: данные Минфина РФ, расчеты ЦФП

На рисунке по горизонтальной оси приведены следующие виды неналоговых доходов: 1-доходы от использования имущества, находящегося в государственной или муниципальной собственности, или от деятельности государственных или муниципальных организаций; 2 - доходы от продажи нематериальных активов; 3 - административные платежи и сборы; 4 - штрафные санкции, возмещение ущерба; 5 - доходы от внешнеэкономической деятельности; 6 - прочие неналоговые доходы.

В 2003 году средства финансовой помощи составили 19,5% от доходов консолидированных бюджетов субъектов РФ, что равняется 376,9 млрд. руб. Финансовая помощь поступает в бюджеты субъектов РФ в виде дотаций, субвенций, средств по взаимным расчетам, субсидий и прочих безвозмездных поступлений.

В 2003 году объем средств, поступивших в целевые фонды, для консолидированного бюджета субъектов РФ составил 104,8 млрд. руб. До 2001 года в бюджеты субъектов РФ входили также территориальные экологические фонды и фонды по воспроизводству минерально-сырьевой базы.

Для сравнения:

Налоговые доходы федерального бюджета в первом полугодии 2007 года составили 2,007 триллиона рублей (14,4% ВВП), что на 72,448 миллиарда рублей (или на 3,7%) больше плановых показателей, говорится в опубликованных на сайте правительства РФ материалах к заседанию кабинета министров. Вместе с тем отмечается, что налоговые доходы без учета погашения задолженности по налоговым платежам крупнейшего налогоплательщика (перечисления признанного банкротом ОАО "НК "ЮКОС" составили 92,308 миллиарда рублей) в первые шесть месяцев 2007 года оказались меньше запланированных на 1% и составили 1,915 триллиона рублей (13,8% к ВВП).

Большая часть налоговых поступлений федерального бюджета в первом полугодии 2007 года была обеспечена поступлениями налога на добавленную стоимость (НДС - 48,7% от общего объема налоговых доходов). Налоги, сборы и регулярные платежи за пользование природными ресурсами обеспечили 25,1% общих налоговых доходов, налог на прибыль организаций - 13,1%.

Неналоговые доходы федерального бюджета (без учета безвозмездных поступлений) в первом полугодии составили 1,184 триллиона рублей (8,5% к ВВП), что на 200,193 миллиарда рублей (или на 14,5%) меньше плановых показателей.

При этом более 84% неналоговых доходов было обеспечено поступлениями доходов от уплаты таможенных пошлин. Так, поступления от взимания вывозных таможенных пошлин в первом полугодии составили 791,176 миллиарда рублей, что на 24,5% меньше, чем предусмотрено плановыми показателями.

Что же касается прочих неналоговых доходов, то они в расчетах планировались в сумме 157,598 миллиарда рублей. Однако фактическое поступление указанных доходов составило 180,072 миллиарда рублей, что на 22,474 миллиарда рублей (или на 14,3%) больше, чем предусмотрено плановыми показателями.

Нормативная база налогообложения состоит из основ законодательства, законов и положений, касающихся отдельных налогов и неналоговых доходов, и соответствующих инструкций по сбору и контролю за налогами. Под влиянием изменений в стране и размерах национального дохода в налоговое законодательство приходится постоянно вносить корректировки. А главное, серьезные трудности вызывают проявляющиеся в сборе налогов сепаратистские тенденции отдельных субъектов Российской Федерации. Последнее в ряде случаев самостоятельно стали действовать, как будто являются абсолютно самостоятельными государствами.

Любой бюджет состоит из двух частей: доходной и расходной. Доходы бюджета - это часть государственных или муниципальных доходов, выражающаяся в платежах юридических и физических лиц, поступающих в бюджет, и иных доходах.

Источники доходов

можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, банковской и страховой деятельности, приватизации и т.д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75% всех доходов.

Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т.е. по своей сути являются процентными ссудами.

Наибольшее практическое значение имеет классификация по порядку и условиям зачисления доходов. По этому основанию доходы бюджета можно разделить на закрепленные и регулирующие, дотации, субвенции и ссуды.

Закрепленные доходы

- это такие доходы, которые в полном объеме или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке зачисляются в соответствующие бюджеты. Законодательство устанавливает, что закрепленные доходы должны составлять не менее 70% доходной части минимальных бюджетов субъектов РФ и муниципальных образований. Кроме того, такой способ распределения доходов между бюджетами различных уровней, как их закрепление (закрепленные доходы), используется при формировании доходной части бюджетов всех уровней. Все это повышает значение закрепленных доходов и делает их долговременной основой любого бюджета, что должно повышать самостоятельность элементов бюджетной системы.

Закрепление доходов за бюджетами различных уровней осуществляется бюджетным и налоговым законодательством.

Вышестоящие бюджеты обладают правом передавать свои закрепленные доходы в бюджеты нижестоящего территориального уровня в целях обеспечения гарантированного уровня их доходной части.

Регулирующие доходы

- это доходы, которые в целях сбалансированности доходов и расходов в виде процентных отчислений от налогов или других платежей поступают в нижестоящие бюджеты на основе решений вышестоящих органов государственной или местной власти, принимаемых при утверждении ими своих бюджетов. Другими словами, регулирующие доходы - это те, которые распределяются ежегодно в отличие от закрепленных, фиксируемых на более длительный срок.

Зачем нужны регулирующие доходы? Дело в том, что социально-экономическое развитие разных сфер народного хозяйства происходит достаточно неравномерно, так, что суммы, получаемые из одного и того же источника дохода, могут год от года существенно отличаться. Поэтому закрепление абсолютно всех источников доходов за определенными бюджетами вызвало бы диспропорции, несбалансированность бюджетов различных уровней. Регулирующие источники доходов позволяют избежать негативных последствий.

Представительные органы власти территорий вышестоящего уровня утверждают перечень регулирующих источников доходов. Само же распределение доходов от этих источников происходит в форме утверждения нормативов отчисления от этих доходов.

Кроме того, бюджетное регулирование возможно в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на пять лет).

Если распределение регулирующих источников доходов не привело к сбалансированности бюджета, то применяются такие формы бюджетного регулирования, как дотации и субвенции, а также бюджетные ссуды.

Дотация

- это денежная сумма, выделяемая из бюджета вышестоящего уровня, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Выделение дотаций осуществляется на безвозмездной и безвозвратной основе, а их использование не имеет целевого назначения.

Субвенция

- это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели для выравнивания социально-экономического развития соответствующего субъекта РФ или муниципального образования.

Бюджетные ссуды

- это денежная сумма, предоставляемая в тех же случаях, что и дотации и субвенции, однако на возвратной, а иногда и на возмездной основе. Ссуда может предоставляться из бюджета любого уровня бюджету любого уровня, причем не на стадии формирования бюджета, а на стадий его исполнения.

При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета. Как отмечается в законе, сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики.

Основные проблемы:

· отсутствие процедуры и практики согласования проектов бюджетов субъекта Российской Федерации и бюджетов муниципальных образований области со всеми заинтересованными органами, что приводит к необходимости исправления ошибок и недочетов на стадии исполнения бюджетов, тогда как их можно было исключить на стадии формирования.

· несвоевременное представление в Управление Федерального казначейства областей правовых актов о бюджетах на очередной финансовый год.

· многочисленные ошибки при составлении правовых актов о бюджетах (не указаны или неправильно указаны наименования администраторов, ошибки в написании КБК и наименований КБК, закрепление КБК, администрирование которых законодательно не закреплено за муниципальными администраторами).

· замена администраторов поступлений муниципальных образований в течение финансового года.

· несвоевременное уточнение невыясненных поступлений. Недостаточная работа со стороны администраторов по информированию плательщиков о реквизитах и порядке оформления платежных документов.

Возможные улучшения:

· законодательно закрепить необходимость и сроки предоставления в Управление Федерального казначейства областей проектов бюджетов субъекта и муниципальных образований областей (в части закрепления источников доходов бюджета за администраторами) на согласование и нормативных актов о бюджете для занесения реквизитов администраторов и кодов бюджетной классификации с целью своевременного зачисления поступлений в соответствующие бюджеты и снижения объемов невыясненных поступлений.

· организовывать с привлечением Управления Федерального казначейства по областям совещания с администраторами муниципальных образований по вопросам закрепления доходных источников бюджетов и муниципальных образований, администрирования поступлений.

· оказывать содействие администраторам поступлений в бюджеты областей и муниципальных образований в переходе на обмен информацией с использованием программного обеспечения системы электронного документооборота (ППО СЭД).

Список литературы

1. Бюджетный кодекс Российской Федерации. Принят ГД РФ и одобрен СФ РФ 17.07.1998

2. Приказ МФ РФ от 6.01.98 г. №1н «О бюджетной классификации Российской Федерации»

3. Курс экономической теории: Учебник / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. - Киров.: Издательство «АСА», 2003

4. Финансы: Учебное пособие / А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др.; Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 2005

5. Финансы. Денежное обращение. Кредит: учебник для вузов. Под ред. проф. Л.А. Дробозиной - М., Финансы, ЮНИТИ, 2002

6. Абрамова М.А., Александрова Л.С., «Финансы, денежное обращение и кредит», М., 2001 г.

7. «Финансы» под ред. Родионовой В.М., М., 2004 г. Выдержка из работы «Бюджетное устройство РФ»

8. РИА Новости: 22 авг., Москва

|