Контрольная работа по теме:

Инвестиции в оборотные активы

1. Экономическое содержание оборотных средств

Оборотные средства (оборотный капитал) – это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства.

В процессе кругооборота средств оборотный капитал последовательно принимает различные формы стоимости (денежная – товарная – производительная – товарная – денежная).

На 1-й стадии происходит авансирование оборотного капитала в сырье, материалы, топливо и другие виды предметов труда, происходит подготовка условий для производства.

На 2-й стадии в процессе соединения материальных и трудовых ресурсов создается новый продукт, включающий в себя перенесенную (потребленную) стоимость и вновь созданную стоимость. Производительный капитал превращается в товарный.

На 3-й стадии происходит процесс реализации произведенной готовой продукции. Оборотный капитал переходит из сферы производства в сферу обращения. В процессе реализации происходит возмещение затрат (использованных оборотных фондов) и получение денежных накоплений. Товарный капитал превращается в денежный, добавочная стоимость поступает предприятию после реализации готового продукта.

Таким образом, отличие оборотных средств от оборотных фондов заключается в следующем:

♦ оборотные средства авансируются, т. е. они должны быть сформированы до получения дохода (выручки). Оборотные средства проходят три стадии кругооборота средств предприятия, возвращаются в денежной форме в оборот данного предприятия;

♦ оборотные средства находятся в непрерывном движении, не расходуются и не потребляются, одновременно находятся во всех стадиях процесса кругооборота в виде авансирования стоимости производственных запасов, незавершенного производства, готовой продукции.

Следует различать понятия «оборотные фонды» и «оборотные средства». Оборотные фонды делятся на производственные фонды и фонды обращения.

Оборотные производственные фонды по вещественному содержанию представляют собой в основном предметы труда (сырье, основные и вспомогательные материалы, топливо, энергетические ресурсы (в твердом и жидком состоянии), незавершенное производство, полуфабрикаты (покупные и собственного производства). Главным экономическим признаком производственных фондов является то, что они свою стоимость полностью переносят на стоимость готовой продукции в каждом производственном цикле.

Средства предприятий, вложенные в запасы готовой продукции, предназначенной для реализации, денежные средства, находящиеся в кассе, на счетах в банке и в пути (например, денежные переводы), средства в расчетах (стоимость отгруженных покупателям готовой продукции), суммы, находящиеся в незаконченных расчетах за реализованную продукцию, составляют средства в фондах обращения. Основное назначение фондов обращения состоит в обеспечении денежными ресурсами планомерного осуществления процесса обращения как на предприятии, так и во всех отраслях хозяйства.

Для успешной работы предприятиям необходимы соответствующие производственной программе запасы сырья, материалов, топлива, малоценных и быстро изнашивающихся предметов. Обеспечивая потребности рынка, каждое предприятие должно создавать и определенные запасы готовой продукции. Осуществляя поставки готовой продукции на различных договорных условиях и применяя различные формы расчетов, организации значительные средства отвлекают в расчеты, т. е. дебиторскую задолженность. В свою очередь, необходимость своевременной оплаты товарно-материальных ценностей, выплаты заработной платы, перечисления налогов и отчислений в государственный бюджет и внебюджетные фонды требует обеспечения определенной части денежных средств на расчетном счете и других счетах в банках и кассе предприятия. В целях сохранения от обесценения свободных денежных средств и получения дополнительной прибыли часть финансовых ресурсов вкладывается в ценные бумаги различного вида.

Все это определяет необходимость вложения части капитала предприятия в оборотные фонды (активы).

Оборотные активы организации отражаются в балансе в следующем виде:

♦ запасы: сырье, материалы, топливо, малоценные и быстро изнашивающиеся предметы, животные на выращивании и на откорме, незавершенное производство, готовая продукция и товары для перепродажи, прочие запасы и затраты;

♦ дебиторская задолженность: покупатели и заказчики, векселя по получению, задолженность дочерних и зависимых обществ, задолженность участников (учредителей) по взносам в уставной капитал, авансы выданные, прочие дебиторы;

♦ краткосрочные финансовые вложения: вложения на срок не более 1 года в ценные бумаги других предприятий, облигации государственных и муниципальных займов, а также предоставляемые другим предприятиям займы. При этом выделяют инвестиции в зависимые общества, собственные акции, выкупленные у акционеров, прочие краткосрочные вложения;

♦ денежные средства: касса, расчетные счета, валютные счета, прочие денежные средства.

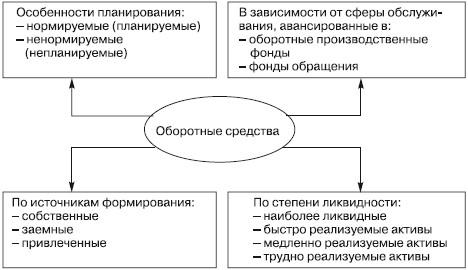

2. Классификация оборотных средств

Классификация оборотных средств предприятий может быть рассмотрена по следующим направлениям:

1. в зависимости от обслуживания сферы производства и сферы обращения оборотные средства подразделяются на средства, авансированные в оборотные производственные фонды, и оборотные средства в фондах обращения;

2. с учетом особенностей планирования, хозяйствования и принципов организации оборотные средства подразделяются на планируемые (нормируемые) и непланируемые;

3. по источникам формирования оборотных средств – на собственные, заемные и привлеченные;

4. по ликвидности оборотные средства делятся на средства, авансированные в:

♦ наиболее ликвидные активы – денежные средства (касса, расчетный, валютный, текущий и прочие денежные счета), т. е. активы, не требующие реализации и представляющие собой готовые средства платежа;

♦ быстро реализуемые активы – дебиторская задолженность;

♦ медленно реализуемые активы – производственные запасы и затраты;

♦ трудно реализуемые и неликвидные активы.

Необходимость выделения из оборотных средств планируемых (нормируемых) и непланируемых (ненормируемых) вытекало из требования коммерческого расчета хозяйствования в условиях административно-командной системы: достижение наибольших результатов при наименьших затратах. В данном случае путем установления оптимальной потребности по отдельным статьям оборотных средств предприятием ставилась задача с минимальными запасами сырья, материалов, топлива, незавершенного производства, готовых изделий и т.д. обеспечить непрерывность и эффективность производства, необходимое качество продукции работ.

В настоящее время, когда бюджетирование является одним из важнейших инструментов финансового менеджмента, при разработке Бюджета движения денежных средств, Бюджета по балансовому листу практически все статьи оборотных средств становятся планируемыми.

Деление оборотных средств на собственные и заемные средства зависит от выбранной предприятием политики управления оборотными активами (агрессивная, консервативная и умеренная политика; см. вопрос).

Использование заемного капитала для формирования оборотных средств может быть чрезвычайно выгодным для предприятия, так как эффективное управление им позволяет увеличить рентабельность собственного капитала (эффект финансового рычага).

Объем собственных оборотных средств (собственного оборотного капитала, капитала в обороте) можно рассчитать по данным бухгалтерского баланса (ф. № 1) двумя способами.

Путем суммирования собственного капитала и долгосрочных обязательств и вычитания из них суммы внеоборотных активов:

СОК = СК + ДО– ВА.

Путем вычитания из текущих активов текущих пассивов:

СОК = ТА– ТП.

Собственные оборотные средства (собственный оборотный капитал) называют еще чистым оборотным капиталом или чистыми текущими активами (рис. 1).

Рис. 1

3. Состав и структура оборотного капитала организации

Оборотные активы включают в себя материальные и денежные ресурсы, эффективное управление которыми обеспечивает финансовую устойчивость, непрерывность процесса производства и организации.

Принято различать состав и структуру оборотных средств. Под составом оборотных средств следует понимать совокупность элементов, статей, образующих оборотные средства.

В бухгалтерском балансе состав оборотных средств отражен в разделе II актива баланса.

В процессе управления оборотными средствами в их составе выделяют материальные оборотные средства, дебиторскую задолженность, денежные средства, прочие оборотные средства. В свою очередь, оборотные средства в товарно-материальных ценностях включают в себя:

♦ производственные запасы;

♦ незавершенное производство;

♦ готовую продукцию;

♦ товары;

♦ прочее.

Структура оборотных средств – это соотношение между статьями; она не одинакова в различных отраслях хозяйства.

Структура оборотных средств зависит от ряда факторов:

♦ производственных – состава затрат на производство, типа производства (массовое, серийное, единичное и т. д.), характера изготовляемой продукции, длительности производственного цикла ит.д.;

♦ особенностей материально-технического снабжения – периодичности и регулярности поставок, удельного веса комплектующих изделий;

♦ организации расчетов, формы расчетов с покупателями и поставщиками;

♦ учетная политика предприятия.

Оптимизация структуры способствует высвобождению оборотных средств, получению дополнительного дохода, росту платежеспособности и укреплению финансовой устойчивости.

Переход к рыночной экономике в России сопровождается значительными инфляционными явлениями. Инфляция обесценивает все доходы и поступления предприятия, является дестабилизирующим фактором устойчивости финансового положения, так как любая отсрочка платежей ведет к недополучению причитающего дохода, что, в свою очередь, приводит к неоправданному росту потребности в оборотных средствах. Затраты на сырье, материалы и прочие элементы, учитываемые в себестоимости продукции по ценам предыдущего периода, не возмещают реальные расходы предприятия в текущем периоде. Усиливающийся «налоговый пресс» приводит к изъятию собственных налоговых средств в казну государства.

4. Планирование потребности в оборотных средствах

Управление оборотными средствами направлено в первую очередь на формирование необходимого объема и состава оборотных активов, оптимизации структуры их источников финансирования. Потребность в оборотных средствах зависит от ряда факторов:

♦ характера и видов деятельности предприятия;

♦ объема производства и длительности производственного цикла;

♦ условий материально-технического снабжения и сбыта продукции, а также форм расчетов с покупателями и поставщиками;

♦ структуры затрат на производство продукции;

♦ ассортимента выпускаемой продукции;

♦ структуры капитала и скорости его оборота;

♦ учетной политики и т. д.

Традиционным методом определения потребности в оборотных средствах является их нормирование. Частный норматив по отдельному элементу собственных оборотных средств Нэл.обс

рассчитывается по формуле:

Нэл. обс

= О × N

,

где N

– норма запаса в днях; О

– однодневный расход или выпуск по данной статье оборотных средств.

О

= С

4кв / 90,

где С4кв – затраты или выпуск 4-го квартала; 90 – число дней в квартале.

Норматив производственных запасов Нпз

:

Нпз

= Опз × Nпз

,

где N

– норма производственных запасов (в днях запаса); О

пз

– однодневный расход производственных запасов. Норматив незавершенного производства Н

нп

:

Ннп

= Овп

×Д×К,

где Н

нп

– норма оборотных средств по незавершенному производству; О

вп

– однодневные затраты на производство валовой продукции; Д–

длительность производственного цикла; К

– коэффициент нарастания затрат.

Норматив оборотных средств на готовую продукцию Н

гп

.

Нгп = Nгп×О

тп,

где N

гп

– норма оборотных средств по готовой продукции; Отп – однодневный выпуск товарной продукции 4-го квартала по производственной себестоимости.

Норматив по расходам будущих периодов Нр бп

.

Нр бп = Р

бп нг

+ Р

бп пл

– Р

бп сп

,

где Рбп пл

– расходы в плановом году; Рбп нг

– расходы будущих периодов на начало года;Рбп сп

– расходы будущих периодов, списываемые на затраты в плановом периоде.

Совокупный норматив оборотных средств:

Нос = Нпз + Ннп + Нгп + Нр бп

.

Этот норматив характеризует общую потребность предприятия в оборотных средствах на конец планируемого периода и представляет собой сумму исчисленных выше нормативов по всем элементам.

Чрезмерная усложненность и детализация методики нормирования делали ее малопригодной для оперативного управления оборотными средствами.

В целях «выживания» необходимость ежегодно определять потребность в оборотных средствах не только сохранилась, но и является первоочередной задачей. Поскольку понятия «нормируемые оборотные средства» и «ненормируемые оборотные средства» в современных условиях практически потеряли свое значение, на первый план выдвигается планирование оборотных средств на новой качественной основе. Планирование осуществляется по укрупненным элементам (с последующей их детализацией) без деления оборотных средств на нормируемые и ненормируемые. В основу расчета положены длительность операционного цикла и планируемые затраты по хозяйственно-финансовой деятельности.

Длительность операционного цикла определяется периодами: снабжения, производства, сбыта и расчетов с покупателями. Она может быть установлена с учетом специфики каждого предприятия.

Продолжительность цикла снабжения и сбыта не должна превышать значений, принятых в маркетинговой стратегии организации. Продолжительность цикла производства устанавливается менеджерами по производству. Цикл расчетов должен соответствовать договорным условиям.

Потребность в оборотных средствах, авансируемых в дебиторскую задолженность (задолженность за отгруженную продукцию), может быть определена следующим образом:

Прасч

= Сп /Д×Т×А,

где Прасч

– потребность в оборотных активах для расчетов с дебиторами; Сп

– стоимость продукции в отпускных ценах (без косвенных налогов), по которой предполагается выдавать покупателям коммерческий кредит или предоставлять авансы (за месяц, квартал, год); Д

– длительность расчетного периода, дни (30, 90, 360 дней); Т×А

– средний срок авансирования (кредитования).

Однодневные расходы по каждому циклу определяются на основе плановой сметы (бюджета) затрат на производство. Однако при необходимости можно использовать фактические данные за базовый год, скорректированные на индекс инфляции в планируемом периоде.

5. Оптимизация производственных запасов

Управление оборотными средствами предполагает тесное переплетение финансового менеджмента, производственного менеджмента и маркетинга.

При определении величины оборотных средств, вкладываемых в производственные запасы, предприятие должно решать проблему оптимизации запасов, нахождение такой их величины, при которой:

1. затраты по их поддержанию минимальны;

2. величина запасов достаточна для устойчивой работы предприятия. Считается, что спрос заранее известен. Он отражен в объеме продаж:

♦ продажи предполагаются постоянными в течение года;

♦ издержки, связанные с временным отсутствием запасов на складе, не рассматриваются;

♦ не учитывается необходимость иметь на складе минимальный запас для подстраховки;

♦ сроки поставки предполагаются постоянными.

Если рассматривать предприятие, у которого продажи равномерно распределены во времени, то и пополнение запасов должно происходить через равные интервалы. Если требуемое количество во время каждой поставки равно Q

то средний запас будет равен Q/2.

Затраты, связанные с поддержанием запасов, включают в себя затраты по хранению, по размещению и выполнению заказов.

Затраты по хранению в основном увеличиваются прямо пропорционально среднему размеру запасов. Если затраты на хранение единицы запаса обозначить С, то общие затраты по хранению будут равны:

Зхр

= С × Q

/2.

Затраты по размещению и выполнению заказов связаны с организацией снабжения и поставок. Их также называют затратами на заказ. Затраты по размещению и выполнению заказов в большинстве случаев являются постоянными, т. е. не зависят от размера запасов.

Общие затраты по контролю за исполнением заказов равны произведению количества заказов затрат и затрат на единицу заказа. Если обозначить D

– годовая потребность в запасах; Е

– затраты на единицу заказа, то общие затраты на исполнение заказ будут равны:

З

з

= D/Q×Е.

Общие затраты на складское обеспечение, таким образом, равны

З

= D/Q×Е +

Q/2×С

= Зхр

+ Зз

.

Отсюда оптимальный размер партии определяется по формуле

а оптимальный размер запаса -

З

= Q/2.

Пример.

Годовая потребность в материалах составляет 14 000 тыс. руб., средняя стоимость размещения одного заказа – 1,2 тыс. руб., а средняя стоимость хранения единицы товара – 0,7 тыс. руб. Тогда оптимальный размер заказа должен составить

тыс. руб., тыс. руб.,

а оптимальный средний размер запаса материалов составит

З

= Q/2 = 219,1/2 = 109,6 тыс. руб.

6. Эффективность использования оборотных средств

Прежде всего необходимо определить, что понимается под эффективностью использования оборотных средств. Экономическая эффективность использования оборотных средств выражается в полезном результате, получаемом предприятием в процессе осуществления своей деятельности. Финансовое состояние предприятий находится в прямой зависимости от состояния оборотных средств, организации их движения с минимально возможной суммой для получения наибольшей отдачи в форме прибыли. Она определяется показателями оборачиваемости. Под оборачиваемостью оборотных средств понимается их движение в процессе производства и реализации произведенного продукта, т. е. длительность одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Оборачиваемость оборотных средств выражается с помощью показателей: коэффициента оборачиваемости (К

о

),

длительности одного оборота в днях (О

д

)

и отдачи оборотных средств, исчисляемой по стоимости товарной продукции или прибыли на 1 руб. оборотных средств.

Коэффициент оборачиваемости исчисляется по следующей формуле:

К

о

= V/ОС,

где V

– объем реализации (продаж); ОС

– средний остаток оборотных средств.

Пример.

За год объем реализации составил 10 000 тыс. руб., оборотный капитал в размере 2000 тыс. руб., к

о

= 5 (10 000/2000). Это означает, что на каждый рубль оборотных средств реализовано 5 руб. товарной продукции, или вся сумма оборотных средств за год совершила 5 оборотов.

Величина, обратная коэффициенту оборачиваемости (Ко), называется коэффициентом закрепления (в нашем примере он составит 2000/10 000 = 0,2). Этот показатель подобен показателю фондоемкости, рассчитанной к оборотным средствам; он отражает, сколько оборотных средств приходится на рубль реализации.

Длительность одного оборота оборотных средств в днях (t

д)

вычисляется по формуле:

tд

= Д/Ко

,

где Д

– количество дней в периоде (год – 360, квартал – 90 дней).

В нашем примере tд

= 72 дня (360/5).

Подставив в эту формулу значение показателя К,

получим формулу для расчета продолжительности кругооборота оборотных средств:

tд

= Д×СО/V.

В процессе управления оборотными средствами рассматривают длительность оборота отдельных элементов оборотных активов:

1. Длительность оборота товарно-материальных запасов. Этот показатель отражает период времени, необходимый для превращения материальных запасов (сырья) в готовую продукцию и ее реализации:

t мз

= Д × Мз

/Vc

,

где Д

– 360 дней; М

з

– среднее значение запасов товарно-материальных ценностей; V

c

– объем продаж по себестоимости.

Пример.

Себестоимость реализованной продукции составит 200 тыс. руб., средние остатки производственных запасов – 20 тыс. руб. Определить длительность оборота производственных запасов. Она составит 72 дня (360×20 / 200), т. е. необходимо 72 дня для превращения сырья, материалов, топлива и т. п. в готовую продукцию и ее реализацию.

2. Длительность оборота дебиторской задолженности отражает средний срок получения платежа:

tдб

= ДЗ

/v

,

где ДЗ

– дебиторская задолженность; v

– однодневная выручка от реализации.

Пример.

Дебиторская задолженность составляет 30 тыс. руб. Выручка от реализации – 450 тыс. руб. Найти длительность оборота дебиторской задолженности. Она составит 24 дня (30/450/360), т. е. потребуется 24 дня, чтобы дебиторская задолженность была превращена в денежные средства.́

Скорость оборачиваемости оборотных средств на предприятиях различных отраслей промышленности неодинакова. На предприятиях с длительным циклом производства средства оборачиваются медленнее, чем на предприятиях с коротким циклом производства.

Ускорение или замедление оборачиваемости оборотных средств определяется путем сопоставления фактических показателей оборачиваемости с плановыми или соответствующими данными за прошлые периоды. Исключительно большое значение имеет ускорение оборачиваемости оборотных средств. Под ускорением оборачиваемости понимается сокращение длительности одного оборота. Предприятие при той же сумме оборотных средств может выпустить и реализовать больше продукции и, следовательно, получить больше прибыли, повысить рентабельность. Все это способствует увеличению производства и реализации продукции при тех же ресурсах, т. е. минимизации финансовых затрат.

Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение оборотных средств происходит в том случае, когда выполнение или перевыполнение производственной программы обеспечивается при использовании меньшей суммой оборотных средств, чем предусмотрено планом. Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой в отчетном году оборачиваемости, и той суммой, с которой предприятие обеспечило выполнение и перевыполнение производственной программы.

7. Операционный и финансовый цикл

Управление оборотными средствами в значительной степени зависит от их структуры. При принятии управленческих решений большое значение придается анализу операционного и финансового цикла.

Продолжительность операционного цикла включает в себя период оборачиваемости запасов (материалы, сырье; незавершенное производство; готовая продукция) и период оборачиваемости дебиторов.

Финансовый цикл необходим для того, чтобы учитывать время нахождения капитала по циклу оборота капитала (сырье – незавершенное производство – готовая продукция – дебиторы – деньги). Он взаимно увязывает оборотные активы, текущие пассивы, собственный оборотный капитал с производственными и финансовыми характеристиками: длительность производства продукции, период нахождения сырья и готовой продукции на складе, срок оплаты дебиторской задолженности, срок погашения кредиторской задолженности.

Финансовый цикл равен продолжительности операционного цикла оборачиваемости минус период оборачиваемости кредиторской задолженности:

ФЦ

= tмз

+ tнп

+ tгп

+ tдб

– Кз

,

где tмз

– период оборачиваемости сырья, материалов; tдб

– период оборачиваемости дебиторской задолженности; tнп

– период оборачиваемости незавершенного производства; tгп

– период оборачиваемости готовой продукции; К

з

– период оборачиваемости кредиторской задолженности.

Период оборачиваемости кредиторской задолженности рассчитывается следующим образом:

К

з

= КЗ/v,

где КЗ

– средняя величина кредиторской задолженности; v

– однодневная выручка.

Смысл управления финансовым циклом – это его максимальное сокращение путем уменьшения продолжительности операционного цикла (ведет к уменьшению оборотных средств) и увеличению периода оборачиваемости кредиторской задолженности. Это приводит к уменьшению необходимого собственного капитала, а значит, к повышению эффективности его использования. Большое значение для уменьшения операционного цикла имеет сокращение длительности оборота дебиторской задолженности.

8. Управление дебиторской задолженностью

Поступление платежей от дебиторов является одним из основных источников поступления денежных средств на предприятии. Следовательно, организация оптимальных режимов движения дебиторской задолженности прямо влияет на цель деятельности предприятия в рыночных условиях – получение доходов и прибыли.

Образование дебиторской задолженности является объективным фактом процесса функционирования предприятия: отгружая произведенную продукцию или оказывая некоторые услуги, предприятие, как правило, не получает деньги в оплату немедленно, т. е. оно, по сути, кредитует покупателей. При этом, с одной стороны, возникающая дебиторская задолженность отвлекает средства из сферы производства, что приводит к снижению эффективности использования оборотных средств в целом, отражается на показателях выполнения плана поставок по договорам, планов по прибыли и рентабельности. Но с другой стороны, увеличивая продажи в кредит (и соответственно размер дебиторской задолженности), предприятие может привлечь новых покупателей, увеличить объем продаж и получаемую прибыль.

На величину дебиторской задолженности предприятия влияют внешние факторы:

♦ состояние экономики в стране (спад производства увеличивает размеры дебиторской задолженности);

♦ состояние расчетов в стране (кризис неплатежей приводит к росту дебиторской задолженности);

♦ уровень инфляции (при высокой инфляции не торопятся расстаться с долгами – чем позже срок уплаты долга, тем меньше его сумма);

♦ эффективность денежно-кредитной политики ЦБ РФ (ограничение эмиссии вызывает «денежный голод» и затрудняет расчеты);

♦ вид продукции (если это сезонная продукция, то дебиторская задолженность возрастает);

♦ емкость рынка и степень его насыщенности (если рынок мал и насыщен данным видом продукции, то возникают трудности с реализацией продукции).

Внутренние факторы, определяющие уровень дебиторской задолженности:

♦ общий объем продаж и доля в нем реализации на условиях последующей оплаты (с ростом объема продаж растут и остатки дебиторской задолженности);

♦ условия расчетов с покупателями и заказчиками (увеличение сроков, снижение требований по оценке надежности дебиторов ведут к росту дебиторской задолженности);

♦ политика взыскания дебиторской задолженности (чем активнее предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше «качество» дебиторской задолженности);

♦ платежная дисциплина покупателей и общее экономическое состояние тех отраслей, к которым они относятся.

Исходя из того что дебиторская задолженность – ненормируемое оборотное средство, она не может быть заранее учтена в силу специфики формирования, скорости движения, закономерности возникновения. Тем не менее величину дебиторской задолженности можно достаточно точно прогнозировать и воздействовать на нее с помощью действующей системы кредитования и расчетов. Определение возможной суммы денежных средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

Идз

= Орк × Ксц ×

(ППК

+ ПР

)/360,

где Идз

– необходимая сумма денежных средств, инвестируемых в дебиторскую задолженность; Орк

– планируемый объем реализации продукции в кредит; Ксц

– коэффициент соотношения себестоимости и цены продукции; ППк

– средний период предоставления кредита покупателям, в днях; пр

– средний период просрочки платежей по предоставленному кредиту, в днях.

Любое увеличение дебиторской задолженности должно быть профинансировано за счет собственных, привлеченных или заемных источников. При отгрузке продукции запасы уменьшаются на величину затрат на реализованную продукцию. При этом дебиторская задолженность увеличивается на сумму подлежащей получению выручки от реализации, а реализация продукции, отражаемая в отчетности, увеличивается на величину дебиторской задолженности. При оплате товара немедленно предприятие получает прибыль реально, если товар отгружен, но не оплачен при соблюдении условий договора (перехода права собственности), прибыль лишь числится на балансе, фактически ее не существует до того момента, пока оплата не будет произведена. Для контроля дебиторской задолженности и предотвращения появления безнадежных долгов предприятие классифицирует задолженность по срокам возникновения, а также изучает показатель оборачиваемости дебиторской задолженности в днях. В целях управления дебиторской задолженностью производится анализ платежной дисциплины дебиторов.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

♦ покупатели, которым кредит может быть предоставлен в максимальном объеме, т. е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

♦ покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

♦ покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

♦ покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

С этой целью подробно рассматривается состав просроченной дебиторской задолженности, выделяется сомнительная и безнадежная дебиторская задолженность, рассчитывается удельный вес таких долгов в структуре дебиторской задолженности.

9. Источники формирования оборотных средств

Источники формирования оборотных средств отражены в пассиве баланса предприятия. Исходя из классификации оборотных средств предприятия источники делятся на собственные, заемные и привлеченные (рис. 2).

К источникам формирования собственных оборотных средств относятся:

♦ уставной капитал;

♦ добавочный капитал;

♦ резервный капитал (фонды, образованные в соответствии с законодательством, а также с учредительными документами);

♦ целевые поступления и финансирования;

♦ нераспределенная прибыль.

К заемным источникам формирования оборотных средств относят краткосрочные кредиты и займы. Краткосрочные ссуды предоставляются коммерческими банками на основе кредитных договоров на создание сезонных запасов сырья и материалов, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и т. д.

Коммерческие кредиты других предприятий предоставляются в виде займов, авансов, векселей; кроме того, возможны выпуски в обращение долговых ценных бумаг – облигаций, векселей. Несмотря на платность за пользование заемными ресурсами, привлечение их в оборот предприятия может существенно повысить рентабельность собственных средств.

Рис. 2

К привлеченным источникам относится кредиторская задолженность. Она может быть связана с существующей системой расчетов (отгрузка – оплата), а также может возникнуть в связи с нарушением платежной дисциплины. Это наиболее весомая часть краткосрочной задолженности, она может быть выше у более мелких предприятий, которые не всегда имеют возможность использовать другие источники.

На каждом конкретном предприятии источники формирования оборотных средств определяются финансовой политикой.

♦ Консервативный подход к формированию оборотных активов предусматривает низкий удельный вес краткосрочных кредитов и займов, которые покрывают лишь часть переменных текущих активов (временная потребность в оборотных средствах). Внеоборотные активы и основная доля оборотных активов финансируются за счет собственных источников и долгосрочных обязательств. При этом предполагается создание высоких размеров страховых запасов на случай сбоев в поставках сырья и материалов, технологических условиях производства, ухудшения общей ситуации на рынке. Консервативная политика снижает предпринимательские и финансовые риски, но не способствует повышению эффективности использования оборотных активов и росту их рентабельности.

♦ Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. За счет краткосрочных кредитов и займов покрывается, как правило, вся переменная часть текущих активов, ее постоянная часть финансируется за счет собственных источников. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

♦ Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. За счет краткосрочного кредита финансируется не только переменная часть оборотных средств, но и существенная доля ее постоянной части. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводит к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, выбор источников финансирования оборотных активов и формирования оборотных средств зависит от финансовой стратегии и политики организации в целом и в конечном итоге влияет на эффективность использования оборотных средств, на уровень риска, финансовую устойчивость и платежеспособность.

10. Прирост (уменьшение) оборотных средств, источники его покрытия

Сопоставление совокупной потребности в собственных оборотных средствах на конец и начало планируемого периода определяет прирост или уменьшение собственных оборотных средств. Прирост оборотных средств находит отражение в финансовом плане и требует определения источников его покрытия. Такими источниками могут быть:

♦ излишек оборотных средств на начало года;

♦ неиспользованная прибыль предприятия;

♦ прирост кредиторской задолженности, постоянно находящейся в обороте предприятия (устойчивые пассивы), т. е. приравненные к собственным источники;

♦ эмиссия ценных бумаг;

♦ прочие источники.

Излишек или недостаток оборотных средств определяется путем сопоставления фактического наличия собственных оборотных средств по балансу с потребностью в них. Фактическое наличие собственных оборотных средств определяется по следующему расчету:

итог раздела III баланса + строки 640, 650 раздела V баланса – (итог раздела I – раздел IV).

Как излишек, так и недостаток оборотных средств негативно влияет на финансовое состояние. Излишек оборотных средств означает отвлечение, омертвление средств в излишних запасах товарно-материальных ценностей, что замедляет оборачиваемость оборотных средств; увеличение расходов, связанных с хранением этих запасов.

Основными причинами образования сверхнормативных запасов могут быть:

♦ по производственным запасам – излишние и неиспользуемые материалы на складе, неравномерное поступление материальных ресурсов, сверхнормативные расходы на производство продукции;

♦ по незавершенному производству – удорожание себестоимости в результате несоблюдения технологии производства, перерасход материальных ресурсов, недостатки планирования и организации производства;

♦ по готовой продукции – низкое качество, неритмичный выпуск продукции, сбои в отгрузке, изменение ситуации на рынке сбыта.

Недостаток оборотных средств приводит к сбоям в производственном процессе в связи с невозможностью своевременно пополнять производственные запасы, осуществлять расчеты с кредиторами, работниками, банками и т. д. Все это в конечном итоге сказывается на финансовом состоянии предприятия, ухудшает его платежеспособность, приводит к банкротству.

11. Финансово-эксплуатационные потребности предприятия

В процессе формирования источников финансирования оборотных активов определяют величину текущих финансовых потребностей (или финансово-эксплуатационных потребностей). От ее размера зависит финансовое состояние предприятия и потребность в краткосрочном финансировании.

Показатель финансово-эксплуатационных потребностей (ФЭП) можно рассчитать одним из следующих способов:

запасы сырья, материалов + запасы готовой продукции + дебиторская задолженность – коммерческий кредит поставщиков (кредиторская задолженность за товарно-материальные ценности);

текущие активы – денежные средства – кредиторская задолженность за товарно-материальные ценности.

Для предприятия важно величину ФЭП привести к отрицательному значению, в этом случае за счет кредиторской задолженности по товарно-материальным ценностям (ТМЦ) покрываются производственные запасы, а также перекрывается клиентская (дебиторская) задолженность. Чем меньше величина финансово-эксплутационной потребности, тем меньше предприятию требуется собственных источников для обеспечения бесперебойной деятельности. На величину ФЭП оказывают влияние следующие факторы:

1. Длительность производственного цикла. Чем быстрее запасы ТМЦ превращаются в готовую продукцию, а готовая продукция – в деньги, тем меньше потребность авансирования оборотных средств в производственные запасы и готовую продукцию.

2. Темп роста производства. Чем больше темп прироста объема производства и реализации, тем больше потребность в дополнительном авансировании средств в производственные запасы.

3. Сезонность производства определяет необходимость создания производственных запасов в больших объемах.

4. Формы расчетов: предоставление отсрочек по платежам своим клиентам увеличивает дебиторскую задолженность и способствует росту ФЭП.

Получение отсрочек по платежам кредиторам, поставщикам товарно-материальных ценностей, наоборот, способствует получению отрицательной величины ФЭП.

Небольшая и даже отрицательная величина финансово-эксплуатационной потребности не всегда означает благоприятную для предприятия финансовую ситуацию. Если запасы соответствуют необходимой потребности, а в составе кредиторской задолженности нет просроченной и если, кроме того, выручка от реализации превышает затраты на реализованную продукцию, можно утверждать о небольшой финансово-эксплуатационной потребности как признаке хорошего финансового состояния верно. Однако на практике составляющие финансово-эксплуатационной потребности могут складываться под влиянием факторов, отнюдь не означающих хорошее финансовое состояние:

♦ производственные запасы, отраженные в активе баланса предприятия, не соответствуют производственной программе, размер их меньше потребности;

♦ реализация убыточна, и в этом случае долги дебиторов могут быть меньше кредиторской задолженности по причине зависимости выручки и затрат.

В составе кредиторской задолженности имеются просроченные долги с поставщиками товарно-материальных ценностей, а также работ и услуг.

Размер производственных запасов зависит и от эффективности использования, скорости оборачиваемости оборотных средств. На предприятиях различных отраслей она неодинакова. На предприятиях с длительным циклом производства средства оборачиваются медленнее, чем на предприятиях с коротким циклом производства.

Сумма средств, дополнительно вовлеченных в оборот или высвобожденных из оборота, устанавливается по формуле:

ΔСс

= (tдо

– tдб

) × ВРф

,

где ΔСс

– сумма средств, дополнительно вовлеченных в оборот, если ΔСс

> 0, либо сумма высвобожденных из оборота средств, если ΔСс

< 0; tдо

– продолжительность одного оборота оборотных активов в отчетном периоде, дни; tдб

– продолжительность одного оборота оборотных активов в базисном периоде, дни; ВРф

– средняя фактическая выручка (нетто) от реализации продукции в отчетном периоде.

Эффективность использования оборотных средств зависит от внешних и внутренних факторов. К влиянию внешних факторов предприятие может только приспосабливаться. К таким факторам относятся:

♦ общеэкономическая ситуация в стране;

♦ налоговая и кредитная политика государства;

♦ возможность участия в программах, финансируемых из федерального и региональных бюджетов.

К важнейшим факторам можно также отнести:

♦ кризис неплатежей;

♦ уровень налогообложения доходов предприятий;

♦ ставки банковского процента и др.

Значительные резервы повышения эффективности использования оборотных средств находятся непосредственно на предприятиях. Прежде всего это относится к производственным запасам. Рациональная их организация является важным условием повышения эффективности использования оборотных средств.

Основные пути сокращения материально-производственных запасов:

♦ продажа излишних запасов материальных ценностей;

♦ улучшение организации закупок сырья и материалов и складского хозяйства;

♦ проведение систематической работы по определению плановой потребности в оборотных активах предприятия и его структурных подразделений;

♦ сокращение длительности производственного цикла и др.

Литература

1. Финансовый менеджмент. (Учебник) Басовский Л.Е. 2009, 240 с.

2. Финансовый менеджмент. (Учебное пособие) Карасева И.М., Ревякина М.А. 2006, 335 с.

3. Финансовый менеджмент. (Учебное пособие) Кузнецов Б.Т. 2005, 415 с.

4. Финансовый менеджмент. (Учебное пособие) Морозко Н.И. ВГНА Минфина РФ; 2009, 197с.

5. Финансовый менеджмент. (Учебное пособие) Новашина Т.С, Карпунин В.И, Волнин В.А. МФПА, 2005, 255 с.

6. Финансовый менеджмент. (Учебник) Павлова Л.Н. 2003, 2-е изд., 269 с.

7. Финансовый менеджмент. (Учебник) Под ред. Поляка Г.Б. 2006, 527 с.

8. Финансовый менеджмент. (Учебно-метод. компл.) Ронова Г.Н., Ронова Л.А. ЕАОИ, 2008, 170 с.

|