КАМЧАТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВ

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ

Тема:

Инвестиционная стратеги

я

и анализ инвестиционных проектов

Курсовая работа

Руководитель: Старший преподаватель

Борисова Мария Алексеевна

Разработчик: студент

Феклушин Антон Станиславович

Петропавловск-Камчатский

2009г.

Оглавление

Введение

Глава 1. Инвестиционная стратегия предприятия

1.1 Основные аспекты инвестиционной стратегии предприятия

1.1.1 Сущность инвестиционной стратегии предприятия и актуальность ее разработки

1.1.2 Основные принципы и этапы разработки инвестиционной стратегии

1.1.3 Методы разработки стратегии

1.2 Инвестиционный портфель

1.2.1 Понятие и типы инвестиционных портфелей

1.2.2 Активное и пассивное управление портфелем ценных бумаг

1.2.3 Имитационный анализ оптимизации инвестиционных стратегий

1.3 Инвестиционный климат и инвестиционная политика в России

Глава 2. Анализ инвестиционного проекта «замена оборудования» и определение его привлекательности

Заключение

Список литературы

Приложения

Введение

Деятельность любого предприятия, так или иначе, связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления основной деятельности этой фирмы. Но для увеличения уровня рентабельности фирма также может вкладывать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность фирмы называется инвестиционной, а управление такой деятельностью – инвестиционным менеджментом фирмы.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования заслуживает серьезного внимания, особенно в настоящее время – время укрупнения субъектов рыночных отношений и передела собственности.

Инвестиции это процесс вложения капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности или финансовые инструменты, с целью получения текущего дохода (прибыли) и обеспечения возрастания капитала. Инвестиции являются главной формой, реализующей стратегию развития предприятия.

Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задачи:

- расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

- приобретение новых предприятий;

- диверсификация (освоение новых областей бизнеса).

Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений).

Осуществление инвестиций – протяженный во времени процесс. Поэтому для наиболее эффективного применения финансовых ресурсов предприятие формирует свою инвестиционную политику. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей предприятия. Именно с помощью инвестиционной стратегии предприятие реализует свои возможности к предвосхищению долгосрочных тенденций экономического развития и адаптации к ним.

Основной целью написания курсовой работы является расширение, углубление, систематизация и закрепление теоретических знаний, полученным студентам на лекциях.

В соответствии с поставленной целью выделим следующие задачи:

- определить сущность инвестиционной стратегии и актуальность ее разработки;

- выявить основные принципы и этапы разработки стратегии;

- рассмотреть методы разработки стратегии;

- изучить инвестиционную стратегию предприятия и способы ее формирования;

- раскрыть основные тактики управления портфелем.

- проанализировать инвестиционный проект и определить его привлекательность

Объектом исследования данной курсовой работы является инвестиции, а предметом исследования – инвестиционная стратегия.

Глава 1. Инвестиционная стратегия предприятия

1.1 Основные аспекты инвестиционной стратегии предприятия

1.1.1 Сущность инвестиционной стратегии предприятия и актуальность ее разработки

Инвестиционная деятельность организации во всех ее формах не может сводиться к удовлетворению текущих инвестиционных потребностей, определяемых необходимостью замены выбывающих активов или их прироста в связи с происходящими изменениями объема и структуры хозяйственной деятельности. На современном этапе все большее число организаций осознают необходимость сознательного перспективного управления инвестиционной деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней инвестиционной среды.

Эффективным инструментом перспективного управления инвестиционной деятельностью организации, подчиненного реализации целей ее общего развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры инвестиционного рынка и связанной с этим неопределенностью, выступает инвестиционная стратегия.

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития, а также выбор наиболее эффективных путей их достижения.[19]

Инвестиционную стратегию можно представить как генеральное направление (программу, план) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная стратегия определяет приоритеты направлений и форм инвестиционной деятельности организации, характер формирования инвестиционных ресурсов и последовательность этапов реализаций долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации.

Процесс разработки инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие стратегические цели развития, система функциональных стратегий в разрезе отдельных видов деятельности, способы формирования и распределения ресурсов.

Актуальность разработки инвестиционной стратегии организации определяется рядом условий.

Важнейшим из таких условий является интенсивность изменений факторов внешней инвестиционной среды. Высокая динамика основных макроэкономических показателей, связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной инвестиционной стратегии, адаптированной к возможным изменениям факторов внешней инвестиционной среды, может привести к тому, что инвестиционные решения отдельных структурных подразделений организации будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности инвестиционной деятельности в целом.[3]

Одним из условий, определяющих актуальность разработки инвестиционной стратегии организации, является ее предстоящий этап жизненного цикла. Каждой из стадий жизненного цикла организации присущи характерные ей уровень инвестиционной активности, направления и формы инвестиционной деятельности, особенности формирования инвестиционных ресурсов. Разрабатываемая инвестиционная стратегия позволяет заблаговременно адаптировать инвестиционную деятельность организации к предстоящим кардинальным изменениям возможностей ее экономического развития.

Еще одним существенным условием, определяющим актуальность разработки инвестиционной стратегии, является кардинальное изменение целей операционной деятельности организации, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т. п. В этих условиях существенное возрастание инвестиционной активности организации и диверсификация форм его инвестиционной деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной инвестиционной стратегии.[16]

1.1.2 Основные принципы и этапы разработки инвестиционной стратегии

Концепция стратегического менеджмента возникла на основе методологии стратегического планирования, которое составляет его сущностную основу. В отличие от обычного долгосрочного планирования, основанного на концепции экстраполяции сложившихся тенденций развития, стратегическое планирование учитывает не только эти тенденции, но и систему возможностей и опасностей развития организации, возникновение чрезвычайных ситуаций, способных изменить сложившиеся тенденции в предстоящем периоде.[10]

В основе разработки инвестиционной стратегии организации лежат принципы новой управленческой парадигмы — системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических инвестиционных решений в процессе разработки инвестиционной стратегии организации, относятся:

Принцип инвайронментализма. Этот принцип состоит в том, что при разработке инвестиционной стратегии организация рассматривается как определенная система, полностью открытая для активного взаимодействия с факторами внешней инвестиционной среды. Открытость предприятия как социально-экономической системы и его способность к самоорганизации позволяют обеспечивать качественно иной уровень формирования его инвестиционной стратегии. В противовес инвайронментализму конституционализм означает закрытую организацию, деятельность которой не предполагает инвестиций и других взаимоотношений с внешней средой.

Принцип соответствия. Являясь частью общей стратегии развития организации, инвестиционная стратегия носит по отношению к ней подчиненный характер. Поэтому она должна быть согласована со стратегическими целями и направлениями операционной деятельности организации. Инвестиционная стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития организации в соответствии с избранной общей стратегией. Кроме того, разработанная инвестиционная стратегия должна обеспечивать сочетание перспективного, текущего и оперативного управления инвестиционной деятельностью.

Принцип инвестиционной предприимчивости и коммуникабельности. Данный принцип заключается в активном поиске эффективных инвестиционных связей по всем направлениям и формам инвестиционной деятельности, а также на различных стадиях инвестиционного процесса. Инвестиционное поведение такого рода связано с постоянной трансформацией направлений, форм и методов осуществления инвестиционной деятельности на всем пути к достижению поставленных стратегических целей с учетом изменяющихся факторов внешней инвестиционной среды.

Принцип инвестиционной гибкости и альтернативности. Инвестиционная стратегия должна быть разработана с учетом адаптивности к изменениям факторов внешней инвестиционной среды. Помимо прочего в основе стратегических инвестиционных решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления инвестиционной деятельности, выбор наилучших из них, построение на этой основе общей инвестиционной стратегии и формирование механизмов эффективной ее реализации.

Инновационный принцип. Формируя инвестиционную стратегию, следует иметь в виду, что инвестиционная деятельность является главным механизмом внедрения технологических нововведений, обеспечивающих рост конкурентной позиции организации на рынке. Поэтому реализация общих целей стратегического развития организации в значительной степени зависит от того, насколько его инвестиционная стратегия отражает достигнутые результаты технологического прогресса и адаптирована к быстрому использованию новых его результатов.

Принцип минимизации инвестиционного риска. Практически все основные инвестиционные решения, принимаемые в процессе формирования инвестиционной стратегии, в той или иной степени изменяют уровень инвестиционного риска. В первую очередь это связано с выбором направлений и форм инвестиционной деятельности, формированием инвестиционных ресурсов, внедрением новых организационных структур управления инвестиционной деятельностью. Особенно сильно уровень инвестиционного риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом инвестиционного поведения по отношению к уровню допустимого инвестиционного риска на каждом предприятии в процессе разработки инвестиционной стратегии этот параметр должен устанавливаться дифференцированно.

Принцип компетентности. Какие бы специалисты не привлекались к разработке отдельных параметров инвестиционной стратегии организации, ее реализацию должны обеспечивать подготовленные специалисты – финансовые менеджеры.[14]

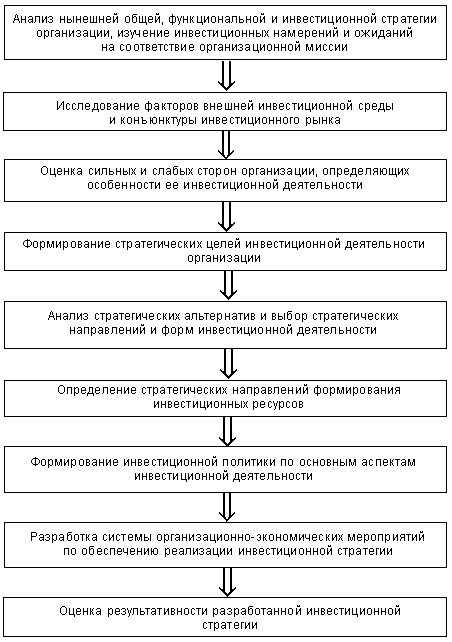

Процесс разработки инвестиционной стратегии организации осуществляется по следующим этапам, рассмотренных в приложение А, рис. 1.1.

Стратегическое управление инвестиционной деятельностью носит целевой характер, т.е. предусматривает постановку и достижение определенных целей. Будучи четко выраженными, стратегические инвестиционные цели становятся мощным средством повышения эффективности инвестиционной деятельности в долгосрочной перспективе, ее координации и контроля, а также базой для принятия управленческих решений на всех стадиях инвестиционного процесса.[20]

Стратегические цели инвестиционной деятельности организации представляют собой описанные в формализованном виде желаемые параметры ее стратегической инвестиционной позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты.

Формирование стратегических целей инвестиционной деятельности должно отвечать определенным требованиям.[17]

Во-первых, цели должны быть достижимыми. В них должен быть заключен определенный вызов для организации, ее сотрудников и финансового менеджмента. Они не должны быть слишком легкими для достижения. Но они также не должны быть нереалистичными, выходящими за предельно допустимые возможности исполнителей. Хотя в основе разработки стратегических инвестиционных целей лежит идеальное представление или желаемый образ стратегической инвестиционной позиции организации, их необходимо сознательно ограничивать по критерию реальной достижимости с учетом факторов внешней инвестиционной среды и внутреннего инвестиционного потенциала.

Во-вторых, цели должны быть гибкими. Стратегические цели инвестиционной деятельности организации следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с теми изменениями, которые могут произойти в инвестиционной среде. Финансовые менеджеры должны помнить об этом и быть готовыми внести модификации в установленные цели с учетом новых требований, выдвигаемых к организации со стороны внешней инвестиционной среды, общего экономического климата или параметров внутреннего инвестиционного потенциала.[9]

В-третьих, цели должны быть измеримыми. Это означает, что стратегические инвестиционные цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить или оценить, была ли цель достигнута.

В-четвертых, цели должны быть конкретными. Стратегические инвестиционные цели должны обладать необходимой специфичностью, помогающей однозначно определить, в каком направлении должны осуществляться действия. Цель должна четко фиксировать, что необходимо получить в результате инвестиционной деятельности, в какие сроки ее следует достичь и кто будет ответственным лицом за основные элементы инвестиционного процесса. Чем более конкретна цель, чем яснее намерения и ожидания, связанные с ее достижением, тем легче выразить стратегию ее достижения.

В-пятых, цели должны быть совместимыми. Совместимость предполагает, что стратегические инвестиционные цели соответствуют миссии организации, ее общей стратегии развития, а также краткосрочным инвестиционным и другим функциональным целям.

В-шестых, стратегические инвестиционные цели должны быть приемлемыми для основных субъектов влияния, определяющих деятельность организации. Стратегические цели инвестиционной деятельности организации разрабатываются для реализации в долгосрочной перспективе главной цели финансового менеджмента — максимизации благосостояния собственников организации. Но цели организации также должны быть приемлемыми для тех, кто их выполняет и на кого они направлены (сотрудники организации, клиенты организации, местное сообщество и общество в целом и деловые партнеры).

Формирование стратегических целей инвестиционной деятельности организации требует предварительной их классификации по определенным признакам. [11]

1.1.3 Методы разработки стратегии

В данной курсовой работе будет рассмотрена три основных метода. Первым методом разработки инвестиционной стратегии предприятия является формирование стратегических целей инвестиционной деятельности.

Стратегические цели инвестиционной деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его стратегической инвестиционной позиции, позволяющие направить эту деятельность в долгосрочной перспективе и оценивать ее результат.[4]

Формирование стратегических целей инвестиционной деятельности должно отвечать определенным требованиям, основными из которых являются:

- Подчиненность главной цели инвестиционного менеджмента;

- Ориентация на высокий результат инвестиционной деятельности;

- Реальность (достижимость);

- Измеримость;

- Однозначность трактовки;

- Научная обоснованность;

- Поддержка;

- Гибкость.

Формирование стратегических целей инвестиционной деятельности требует предварительной их классификации по определенным признакам, приложение Б, рис.1.2.[13]

С учетом рассмотренных принципов классификации организуется процесс формирования стратегических целей инвестиционной деятельности предприятия. Этот процесс осуществляется по следующим этапам:

1. Рестроспективный анализ тенденций развития основных результатов показателей инвестиционной деятельности в увязке с динамикой факторов внешней инвестиционной среды и параметрами внутреннего инвестиционного потенциала предприятия.

2. Формулировка стратегической цели инвестиционной деятельности предприятия.

3. Определение желательных и возможных тенденций развития отдельных показателей инвестиционной деятельности, обеспечивающих достижение ее главной цели.

4. Определение нежелательных, но возможных тенденций развития отдельных результатов инвестиционной деятельности, препятствующих достижению главной цели.

5. Учет объективных ограничений в достижении желаемых параметров стратегической инвестиционной позиции предприятия.

6. Формирование основных стратегических целей инвестиционной деятельности, обеспечивающих достижение ее главной цели.

Вторым методом разработки инвестиционной стратегии предприятия является метод обоснование стратегических направлений и форм инвестиционной деятельности.[4]

Разработка стратегических направлений инвестиционной деятельности предприятия базируется на системе целей этой деятельности. В процессе разработки последовательно решаются следующие задачи:

1. Определение соотношения различных форм инвестирования на отдельных этапах перспективного периода.

2. Определение отраслевой направленности инвестиционной деятельности.

3. Определение региональной направленности инвестиционной деятельности.

Определение соотношения различных форм инвестирования на отдельных этапах перспективного периода связано, прежде всего, с действием объективные внешних и внутренних факторов:

1. Функциональная направленность деятельности предприятия - влияет на соотношение форм реального и финансового инвестирования.

2. Стадия жизненного цикла предприятия - определяет потребности и возможности осуществления различных форм инвестирования. Так, на стадиях «детства» и «юности» подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии «ранней зрелости» эта форма инвестиций также преобладает; лишь на стадии «окончательной зрелости» предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

3. Размеры предприятия - влияют на соотношение форм реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании «критической массы инвестиций», обеспечивающей рентабельное развитие операционной деятельности. В связи с этим, инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы.

4. Характер стратегических изменений операционной деятельности - определяет различную цикличность формирования и использования инвестиционных ресурсов, а соответственно и формы их задействования в инвестиционном процессе.

5. Прогнозируемая ставка процента на финансовом рынке - оказывает влияние на соотношение форм реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли.

6. Прогнозируемый темп инфляции - оказывает влияние на соотношение форм реального и финансового инвестирования предприятия в связи с различным уровнем противоинфляционной защищенности объектов (инструментов) инвестирования. Реальные инвестиции имеют высокий уровень противоинфляционной защиты, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции.

Альтернативность стратегического выбора форм реального и финансового инвестирования на отдельных этапах стратегического периода может определяться социальными, экологическими, имиджевыми и другими факторами. С учетом этих факторов соотношение различных форм инвестирования дифференцируется по отдельным интервалам стратегического периода.

Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной стратегии. Она требует поэтапного подхода к прогнозированию инвестиционной деятельности в увязке с общей стратегией экономического развития предприятия.

Третьим методом разработки инвестиционной стратегии предприятия является оценка результативности разработанной инвестиционной стратегии.

Оценка результативности инвестиционной стратегии, разработанной предприятием, осуществляется по следующим основным параметрам:

1. Согласованность инвестиционной стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий.

2. Согласованность инвестиционной стратегии предприятия с предполагаемыми изменениями внешней инвестиционной среды.

3. Согласованность инвестиционной стратегии предприятия с его внутренним потенциалом.

4. Внутренняя сбалансированность инвестиционной стратегии.

5. Реализуемость инвестиционной стратегии.

6. Приемлемость уровня рисков, связанных с реализацией инвестиционной стратегии.

7. Экономическая эффективность реализации инвестиционной стратегии.

8. Внешнеэкономическая эффективность реализации инвестиционной стратегии.

При положительных результатах оценки разработанной инвестиционной стратегии, соответствующих избранным критериям и менталитету инвестиционного поведения, она принимается предприятием к реализации.[4]

1.2 Инвестиционный портфель

1.2.1 Понятие и типы инвестиционных портфелей

Портфель ценных бумаг предприятия представляет собой совокупность ценных бумаг, принадлежащие физическому или юридическому лицу, выступающая как целостный объект управления. Он может состоять как из ценных бумаг одного типа (например: акций или облигаций), так и нескольких типов (например: акций, облигаций, депозитных сертификатов, векселей, залоговых свидетельств и др.). Цель формирования портфеля - улучшить условия инвестирования свободных денежных средств.[12]

В процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска.

С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) и определенный период времени. Соотношение этих факторов позволяет определить тип портфеля ценных бумаг.[8]

Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач.

Тип портфеля - это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важн

ым признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой

стоимости или за счет текущих выплат - дивидендов, процентов.[5]

Выделяют два основных типа портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода); портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста). Было бы упрощенным понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристи

кой которых является рост ку

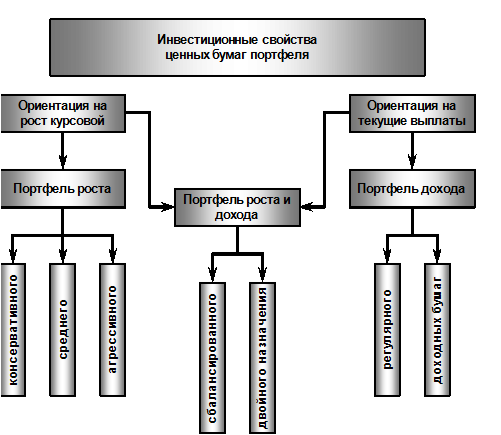

рсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами. Таким образом, рассматривают еще и портфель роста и дохода. Классификация портфелей в зависимости от источника дохода представлена в приложение В, рис. 1.3.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся, хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной модел

ью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания - получение соответствующего уровня дохода, величина которого соответствовала бы минимал

ьной степени риска, приемлемого для консервативного инвестора. Поэтому объ

ект

ами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процент

а и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Формирование портфеля роста и дохода осуществляется во избежание возможных потерь на фондовом рынке, как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая - доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые - прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный

портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

1.2.2 Активное и пассивное управление портфелем ценных бумаг

Существуют две тактики управления портфелем ценных бумаг: пассивная и активная.

Спор между сторонниками активного и пассивного управления продолжается уже более двух десятилетий без каких-либо видимых результатов. На карту поставлены миллиарды долларов комиссионных, взимаемых за управление, профессиональная репутация и даже, как утверждают некоторые, эффективное функционирование рынков капиталов.

Пассивное управление заключается в приобретении бумаг на длительный срок. Инвестор выбирает в качестве цели некий показатель и формирует портфель, изменение доходности которого соответствует динамике данного показателя. После приобретения портфеля ценных бумаг дополнительные сделки с ними (за исключением реинвестирования доходов и некоторой корректировки портфеля для достижения точного соответствия выбранному показателю) совершаются редко. Поскольку выбранный в качестве цели показатель (хотя и не всегда) представляет собой широко диверсифицированный рыночный индекс, пассивное управление иногда называют индексированием, а сами пассивные портфели именуют индексными фондами.[15]

Активное управление включает систематические усилия для получения результатов, превышающих выбранный в качестве цели показатель. Существует большое разнообразие в подходах к активному управлению. Любое активное управление включает поиск неверно оцененных ценных бумаг или групп бумаг. Точное выявление и удачная покупка или продажа таких неверно оцененных бумаг открывает для активного инвестора потенциальную возможность получить лучшие результаты по сравнению с пассивным инвестором.

Пассивное управление – это относительно новое направление в инвестиционном бизнесе. До середины 1960-х гг. аксиомой было правило о том, что инвесторы должны стремиться найти неверно оцененные акции. Некоторые инвестиционные стратегии имели определенные черты пассивной стратегии, такие как покупка на длительный период бумаг надежных «голубых фишек». Однако даже подобные стратегии основывались на стремлении получить лучший результат по сравнению с некоторой, нередко не имеющей достаточной четкости, рыночной целью. Для практических целей концепции широкой диверсификации и пассивного управления не использовались.[8]

Сторонники активного управления, оправдывая поиск неверно оцененных бумаг, утверждают, что рынки капитала не являются эффективными. Их мнения могут различаться только в степени оценки неэффективности рынков. Например, специалисты по техническому анализу предполагают, что конъюнктуру рынка определяют предсказуемые и движимые эмоциями инвесторы. Это создает многочисленные возможности получения доходов для творческих и дисциплинированных инвесторов. Напротив, менеджеры, использующие преимущественно количественные инструменты инвестиционного анализа, часто обнаруживают более узкие и менее очевидные возможности для получения доходов. Тем не менее, активные менеджеры считают, что можно постоянно использовать ситуацию неверной оценки стоимости бумаг. В качестве подтверждения они часто указывают на выдающиеся результаты особенно удачливых менеджеров и различные исследования, в которых говориться о неэффективности рынка.

Некоторые сторонники активного управления привносят в дискуссию об активном и пассивном управлении моральный аспект. Они утверждают, что в конечном итоге инвесторы обязаны заниматься поиском неверно оцененных бумаг, поскольку их действия ведут к более эффективного размещению капитала. Кроме того, некоторые защитники иронически утверждают, что пассивное управление предполагает бесталантную и посредственную деятельность.

Сторонники пассивного управления не отрицают, что существуют возможности получения дополнительных доходов или, что некоторые менеджеры показали впечатляющие результаты. Они, однако, утверждают, что рынки капитала являются достаточно эффективными, чтобы позволить постоянно получать сверхвысокие доходы только отдельным лицам, которые обладают внутрифирменной информацией. Они утверждают, что примеры прошлых успехов, скорее всего, являются результатом удачи, а не мастерства. Если 1000 человек подбросят монету 10 раз, то существует вероятность того, что у одного из них монета будет постоянно падать «орлом» вверх. В индустрии инвестиций такого человека назовут блестящим финансовым менеджером.

Сторонники пассивного управления также утверждают, что ожидаемая доходность в рамках активного управления в действительности ниже, чем получается при пассивном управлении. Комиссионные, взимаемые активными менеджерами, как правило, гораздо выше тех, которые устанавливают пассивные менеджеры (разница в среднем колеблется от 0,30 до 1,00% стоимости активов, находящихся в управлении). Кроме того, пассивное управление портфелем обычно требует небольших транзакционных расходов, в то время как в зависимости от объема операций транзакционные расходы при активном управлении могут быть довольно высокими. Именно из-за разницы в уровне расходов и утверждается, что пассивные менеджеры получают лучшие результаты по сравнению в активными или, другими словами, что пассивное управление дает более высокие, по сравнению со средними, результаты.[15]

Спор между сторонниками активного и пассивного управления никогда не будет решен окончательно. Случайный «шум», присущий поведению ценных бумаг, не позволяет увидеть мастерство активных менеджеров. В результате в споре доминируют субъективные моменты, и поэтому ни одна из сторон не может убедить другую в верности ее точки зрения.

Несмотря на быстрый рост активов, которые управляются пассивными менеджерами, при управлении большей частью национальных и международных портфелей акций и облигаций используются методы активного управления. Многие крупные институциональные инвесторы, такие, как пенсионные фонды, выбрали середину, пользуясь услугами как пассивных, так и активных менеджеров. В целом такая стратегия может быть рассмотрена как рациональный ответ на неразрешенный спор об активном и пассивном управлении. Очевидно, что все активы не могут управляться, пассивно – кто же в этом случае будет поддерживать курсы бумаг на уровне их «действительной» стоимости? При этом инвесторы, обладающие квалификацией и способностями выше среднего уровня, находятся пока в явном меньшинстве среди лиц, предлагающих свои услуги инвесторам.

1.2.3 Имитационный анализ оптимизации инвестиционных стратегий

В анализе инвестиций важно знать продолжительность проекта, которая обычно связана с жизненным циклом. За период жизненного цикла объект должен не только окупить себя, но и принести прибыль. Однако длительность цикла в отдельно взятой организации в условиях рыночной неопределенности рассчитать чрезвычайно трудно.[18]

Для того чтобы существенно снизить риск, повысить гарантии устойчивости работы фирмы можно в результате вложения ее средств в различные виды деятельности, что называется диверсификацией.

Инвестирование одновременно по нескольким объектам оптимального инвестиционного портфеля позволяет выработать такую стратегию, при которой завершение цикла по одному из производств или технологий, приводящие их к закрытию, или потери, возникшие по другим причинам, компенсируются другими параллельными сценариями инвестирования, находящимся на иных стадиях жизненных циклов и обеспечивающими прибыль. Такой подход гарантирует, что в случае потерь по одному-двум проектам фирма сохранит свои позиции в других видах инвестирования. Важно чтобы прибыль от других видов покрывала возможные потери от неудавшихся проектов.

При использовании нескольких направлений вложения средств формируется так называемый инвестиционный портфель, т.е. определенная совокупность направлений инвестирования.[14]

Следует отметить, что причиной выбора портфельного инвестирования могут быть не только цели минимизации риска, но также имеющиеся ограничения по каждому из проектов и др..

Выбор оптимального инвестиционного портфеля осуществляется на основе имитационной модели с использованием двудольного графа. Преимущество представленной модели заключается в том, что она позволяет учесть и наиболее наглядно отразить множество факторов в стратегическом инвестировании в условиях неопределенности и риска. В расчете определяются и учитываются:

- возможные максимальные потери с учетом их вероятности по каждому из оцениваемых инвестиционных проектов;

- экономический эффект от риска по каждому проекту с учетом ожидаемой прибыли и максимально возможных потерь в вероятностной оценки;

- значимость проекта по уровню экономического эффекта от риска проекта;

- эффективность риска по уровню прибыльности и максимально возможным потерям с учетом их вероятности по каждому проекту и по удельному весу уровня эффективности в сумме уровней;

- число проектов, покрывающих потери от проекта с неудавшимся риском;

- число проектов, сумму потерь от которых может покрыть рассматриваемый проект, если исход по риску этого проекта принесет эффект;

- рейтинг взаимного покрытия неудавшегося риска (рейтинг надежности);

- рейтинг значимости проекта и эффективности риска.[18]

На основе перечисленных показателей осуществляется выбор по одному из трех критериев или по совокупности этих критериев, включая выбор:

- по критерию гарантированной безубыточности;

- по наиболее гарантированному запасу прочности;

- по наиболее высокой отдаче риска.

Выбор предстоит сделать из проектов, имеющих разную ожидаемую эффективность и различные возможные потери.

Для проведения анализа инвестиционных прогнозов руководству нужно знать ожидаемые доходы (прибыль) по анализируемым проектам на основе предварительного выбора предлагаемых (наиболее вероятных) сумм вложений в рассматриваемые проекты. [3]

Возможные потери от неудавшегося риска могут быть связаны, например, с вероятностью падения курса рубля на валютном рынке. Судить о возможной изменение курса можно на основе оценки финансово-экономической ситуации и намечающихся тенденций в экономике государства. Такая оценка позволит оценить максимально возможные потери и заблаговременно выработать образ действий на случай наихудшего исхода.

Тут может быть использован принцип сценарного подхода для каждого из возможных направлений инвестирования. При сценарном подходе получают три оценки. Первая – для базового варианта исходных данных и предпосылок, сформулированных для наиболее вероятного сочетания условий функционирования организации. Далее находятся аналогичные оценки для пессимистического и оптимистического вариантов условий. Представление о возможном наихудшем исходе позволит заранее разработать способы определения, уменьшения и предотвращения риска, выбора наименее уязвимых проектов.

Пессимистический сценарий – максимально возможные потери от проекта. Оптимистический сценарий соответствует ожидаемому размеру прибыли при благоприятном исходе.

1.3 Инвестиционный климат и инвестиционная политика в России

Для активизации притока иностранных инвестиций в российскую экономику необходимо создание благоприятного инвестиционного климата. Критерием привлекательности национальной экономики для иностранных инвесторов является уровень риска предпринимательской деятельности и рентабельность инвестиционных проектов. При этом учитываются следующие факторы: политическая стабильность, емкость и спрос внутреннего рынка, доступ к природному сырью, развитие правового регулирования деятельности иностранных инвесторов в стране, макроэкономическая политика и перспективы экономического роста, издержки производства и качество рабочей силы, кредитоспособность субъектов хозяйственной деятельности.[1]

Позитивными факторами, способствующими привлечению иностранных инвестиций в экономику России, являются:

- масштабы рынка, насчитывающего почти 150 млн. потенциальных потребителей; наличие относительно высококвалифицированной и дешевой рабочей силы;

- начавшийся экономический рост;

- сокращение бюджетного дефицита и снижение инфляции;

- осуществление налоговой реформы, предусматривающей снижение налогов с юридических и физических лиц;

- дальнейшая либерализация экономики в связи с вступлением в международные экономические и финансовые организации.

Сложившаяся к настоящему времени макроэкономическая ситуация способствует улучшению инвестиционного климата. Сформировалась позитивная динамика ВВП и промышленного производства, укрепляется «реальная» платежеспособность предприятий, снижается убыточность производства, улучшается внешнеэкономическая конъюнктура для ряда отраслей экономики, развиваются процессы импорто-замещения. Кроме того, Россия осуществила ряд шагов, направленных на формирование благоприятного инвестиционного климата.[6]

Несмотря на некоторые позитивные шаги, в целом инвестиционный климат остается неблагоприятным, что предопределяется следующими факторами. Прежде всего, имеет место значительный внешний и внутренний долг, который ограничивает участие государства в инвестиционном процессе.

Недостаточное участие государства в инвестиционном процессе в итоге не стимулирует иностранного инвестора в финансировании развития реального сектора экономики.

Низкий кредитный рейтинг, высокие инвестиционные риски также негативно влияют на инвестиционный климат и сдерживают осуществление заимствований кредитных ресурсов на мировых рынках капиталов и привлечение иностранных инвестиций.

Кроме того, неблагоприятное состояние инвестиционного климата предопределяется: значительными, размерами неплатежей, высоким удельным весом кредиторской задолженности предприятий по отношению к объему произведенной продукции; значительным по объемам вывозом отечественного капитала, существенно превышающим приток прямых иностранных инвестиций; низким уровнем реальных доходов и накоплений населения; несовершенством российского законодательства, регулирующего инвестиционную сферу.[2]

Высокие инвестиционные риски и низкая норма рентабельности большинства предприятий реального сектора экономики делают его недостаточно привлекательным для иностранных инвесторов. Ставка рефинансирования (25%) несопоставима с уровнем рентабельности большинства предприятий реального сектора экономики.

Состояние инвестиционного климата усугубляется низкими темпами реструктуризации банковской системы, недостаточным объемом собственных капиталов для кредитования даже среднесрочных инвестиций у большинства выживших после финансового кризиса банков.[7]

Улучшению инвестиционного климата будет способствовать создание банковской структуры, которая аккумулировала бы финансовое обеспечение государственных гарантий. Такое структурное подразделение может быть создано в составе Российского банка развития. Банк развития, контрольный пакет акций которого будет принадлежать государству, является специализированной финансовой структурой, предназначенный аккумулировать средства внутренних и внешних источников для развития реального сектора экономики.

В целях создания благоприятного инвестиционного климата целесообразно осуществить меры по стимулированию иностранных инвесторов. Первоочередными среди них являются:

- отмена действующего ограничения (50%) по налогообложению реинвестируемой прибыли. Реализацию этой льготы следовало бы осуществлять путем предоставления инвестиционного налогового кредита на платной, возвратной и конкурсной основе части прибыли, освобождаемой от налогообложения;

- введение «налоговых каникул» на срок 3-5 лет в отношении предприятий, внедряющих принципиально новые технологии, машины и оборудование для их технического оснащения;

- освобождение от НДС, уплаты таможенных платежей импортируемого не конкурирующего технологического оборудования для внедрения новых технологий;

- введение для целей налогообложения предприятий, осуществляющих технологическую модернизацию производства, повышенного коэффициента ускоренной амортизации машин и технологического оборудования, вводимых и используемых в рамках новых технологий.

Улучшению инвестиционного климата способствовало бы также обеспечение доступа иностранных инвесторов к информации об инвестиционных возможностях российской экономики и экономики регионов путем совершенствования системы информационного и консультативного обеспечения, маркетинга инвестиционных программ и проектов.[6]

В этой связи актуальной является задача создания федеральной информационной системы, представляющей иностранным инвесторам широкий доступ к информации об инвестиционных проектах. Цель такой информационной системы приблизить инвестиционный проект к инвестору. При этом информационная система должна соответствовать международным стандартам подачи информации, обеспечивающей прозрачность предприятия и инвестиционного проекта, аналитические обзоры (общеэкономические, отраслевые и региональные), бизнес-план, финансовое положение инициатора проекта. Информационная система должна обладать способностью довести информацию об инвестиционных проектах до широкой аудитории инвесторов, работающих на рынке инвестиционных ресурсов.

Большое значение имеет создание благоприятного инвестиционного климата на уровне регионов. На состоянии инвестиционного климата в значительной степени сегодня сказывается регионолизация рынка инвестиций. Органами исполнительной власти субъектов Федерации вводятся запреты и ограничения на ввоз и вывоз товаров, устанавливаются региональные пошлины на поставку товаров из других регионов России, вводятся особые торговые режимы, создаются региональные торговые структуры, которым предоставляется монопольное право на торговлю отдельными товарами.[2]

Совершенствование инвестиционного климата предопределяет необходимость:

1. улучшения макроэкономической конъюнктуры (снижение инфляции, процента за долгосрочный банковский кредит, укрепление финансового положения предприятий);

2. развития системы гарантий, обеспечения прав инвесторов, защиту их собственности;

3. развития организационно-правовых условий, включающих целевое использование амортизации, налоговые стимулы для капитализации прибыли, развитие вторичного рынка ценных бумаг, страхование инвестиций, залоговое право, ипотеку (земли, жилья), использование накоплений населения;

4. проведения реформы налоговой системы в направлении снижения налогового бремени на инвесторов и стимулирования инвестиционной деятельности;

5. введения мер для предотвращения утечки капитала за рубеж и стимулирование возврата отечественного капитала в страну.

Активизации инвестиционного процесса будет способствовать предоставление государством гарантий по возврату части заемных средств с целью расширения источников финансирования, участие государства в кредитовании инвестиционных проектов на основе разделения риска с инвестором и другими кредиторами, применение механизма санаций и банкротства предприятий для наиболее эффективного использования накоплений.[1]

Таким образом, в целом инвестиционной климат российской экономики остается неблагоприятным. В связи с высоким уровнем конкуренции на мировых рынках капиталов, дефицитом накоплений в российской экономике нужны последующие меры, направленные на его улучшение.

Перечисленные меры, наряду с достижением в стране экономической и политической стабильности, позволят повысить рейтинг России и доверие западных инвесторов, снизить риски вложения инвестиций.[6]

Глава 2. Анализ инвестиционного проекта «Замена оборудования» и определение его привлекательности

Условия задачи:

Старое оборудование, которое прослужило 5 лет, будет заменено новым, или фирма откажется от покупки нового оборудования, если проект окажется неприемлемым.

Продукция, которая изготовляется на данном оборудовании, остается прибыльной еще 10 лет и будет пользоваться спросом как минимум еще 10 лет.

Срок амортизации как старого, так и нового оборудования – 10 лет.

Первоначальная стоимость старого оборудования составляет 20000$, остаточная стоимость в настоящий момент равна 10000$. На сегодняшний день его можно продать за 15000$. Его мощность составляет 90000 штук в год.

Новое оборудование с учетом установки обойдется в 40000$, его мощность составляет 120000 штук в год.

Затраты на материалы и заработную плату в расчете на единицу нового оборудования снизятся и составят 36 центов – 1 шт.. В целом снижение затрат на материалы 2000$, на заработную плату - 1000$. Накладные расходы не изменятся. Дополнительные торговые издержки 11500$, дополнительные затраты на маркетинг 15000$.

Ставка доходности – 10%. Предполагаемое высвобождение капитала в конце 5 года – 50% стоимости оборудования.

1. Определение стоимости чистых инвестиций с поправками.

Стоимость чистых инвестиций определяется как чистый прирост фондов, направленных на финансирование проекта в результате принятия соответствующего решения

Стоимость нового оборудования = 40000 $

Денежные поступления от продажи старого оборудования = 15000 $

Стоимость чистых инвестиций = Стоимость нового оборудования + Налог на прирост капитального имущества (20%) – Денежные поступления от продажи старого оборудования.

Стоимость чистых инвестиций = 40000 +1000 – 10000 = 26000 $

Таблица 2.1

Анализ разниц, затрат и доходов.

Старое оборудование

($)

|

Новое оборудование

($)

|

Важные ежегодные изменения ($) |

| 1.Производственная экономия при сегодняшнем уровне выпуска, (шт.) |

90000 |

120000 |

| Труд персонала (2 оператора + запуск оборудования) |

1000 |

| Затраты материалов |

2000 |

| Накладные расходы |

Без изменений |

| 2.Контрибуция от увеличения объема выпуска продукции шт., проданных по цене $ 1,50 за шт.. |

30000 |

45000 |

| Минус: |

| Труд персонала (не требуется привлекать дополнительных операторов) |

- |

- |

| Затраты материалов из расчета 36 центов/шт.. |

10800 |

| Дополнительные торговые издержки |

11500 |

| Дополнительные затраты на маркетинг |

15000 |

| Всего экономия и дополнительная контрибуция |

10700 |

| 3.Разница в амортизации (дополнительные расходы), только для налоговых целей |

2000 |

| Дополнительная прибыль от использования нового оборудования, подлежащая налогообложению |

8700 |

| Налог на прибыль по ставке 20% |

1740 |

| Увеличение прибыли после налогов |

6960 |

| Добавление ранее вычтенной амортизации |

2000 |

| Поток денежных средств после уплаты налогов |

8960 |

2. Определяем контрибуцию от увеличения объема выпуска и продаж.

Доход от увеличения выпуска продукции = (120000 – 90000)*1.5= 30000 $

Затраты материалов из расчетов 36 центов за штуку = 0,36 * 30000 = 10 800 $

Всего экономии и дополнительная контрибуция = 45000 – 10800 – 11500 –15000 +3000 = 10 700 $

3. Определяем разницу в амортизации.

Так как данное инвестиционное решение вызыавет увеличение или уменьшение амортизационных отчислений, то необходимо учесть такую разницу, как изменение суммы необлагаемых налогом доходов.

Амортизация нового оборудования = 40000 $ / 10 лет = 4000 $

Амортизация старого оборудования 20000 $ / 10 лет = 2000 $

Разница в амортизации = 2000 $

4. Рассчитаем поток денежных средств после уплаты налогов

Дополнительная прибыль от использования нового оборудования, подлежащая налогообложению = 10700 $ - 2000 $ = 8700

Налог на прибыль по ставке 20% = 8700 $ * 20% = 1740 $

Увеличение прибыли после налогов = 8700 – 1740 = 6960 $

Поток денежных средств после налогов = 6960 + 2000 = 8960 $

Для дальнейшего анализа необходимо рассчитать высвобождение капитала. Здесь предполагаемую остаточную стоимость нового оборудования необходимо рассмотреть как возврат вложенного капитала и считать притоком денежных средств в конце пятого года.

5. Рассчитаем ликвидационную стоимость (ЛС)

ЛС конец 5 года = стоимость нового оборудования (40000) – амортизационные отчисления 4000 в год (4000 * 5 = 20000)

ЛС = 40000 – 20000 = 20000

Таблица №2

Анализ замены оборудования с помощью текущей стоимости

| Период |

Инвестиции (капиталовложения) |

Приток денежных средств от капиталовлож. |

Фактор текущей стоимости при 10% |

Текущая стоимость чистых инвест. |

Текущая стоимость денежных потоков от капиталовлож. |

| 0 |

-26000 |

1 |

-26000 |

| 1 |

8960 |

0,909 |

8145 |

| 2 |

8960 |

0,826 |

7401 |

| 3 |

8960 |

0,751 |

6729 |

| 4 |

8960 |

0,683 |

6120 |

| 5 |

8960 |

0,621 |

5564 |

| 5 конец |

+20000 |

0,621 |

12420 |

| ИТОГ |

-26000 |

46379 |

| Чистая текущая стоим. |

20379 |

6. Определим чистую текущую стоимость (ЧТС).

Для расчета текущей стоимости денежных потоков капиталовложений и текущей стоимости чистых инвестиций необходимо пользоваться формулой дисконтирования или пользоваться таблицами текущей стоимости.

ЧТС = 27197 $-26000 $ = 1719 $

7. Найдем внутреннюю норму окупаемости и рассчитаем индекс прибыльности.

Таблица 3

Анализ с помощью дисконтированной стоимости для определения внутренней нормы окупаемости

| Период |

Денежный поток |

Фактор дисконтированной стоимости |

Текущая стоимость при |

| 0 |

-26000 |

1 |

| 1 |

8960 |

0,769 |

6890 |

| 2 |

8960 |

0,592 |

5304 |

| 3 |

8960 |

0,455 |

4077 |

| 4 |

8960 |

0,35 |

3136 |

| 5 |

8960 |

0,269 |

2410 |

| 5 конец |

8960 |

0,269 |

5380 |

| ИТОГО |

27197 |

Внутренняя норма доходности (окупаемости) немного больше 30%.

Индекс прибыльности (Iприб

) = отношению текущей стоимости денежных потоков к текущей стоимости чистых инвестиций.

Iприб

=

По проведенным расчетам можно сделать вывод о том, что данный проект является привлекательным для инвестирования.

В данном инвестиционном проекте чистая текущая стоимость положительная, следовательно, инвестиции окупаются в течение жизненного цикла проекта, с учетом доходности в 10% достигается и создается дополнительная рыночная стоимость в 20378 $.

Индекс прибыльности проекта выше единицы (1,78), таким образом, рейтинг проекта высокий.

Внутренняя норма доходности (окупаемости) немного больше 30%, т.е. выше требуемой.

Текущая окупаемость по данному инвестиционному проекту достигается в течение жизненного цикла проекта и составляет 3 года.

Проведенный анализ инвестиционного проекта «Замена оборудования» подтверждает его привлекательность и целесообразность направления инвестиций в данный проект.

Заключение

Рыночная экономика – совокупность различных рынков: товаров (услуг) и факторов производства. Эти рынки имеют сложную внутреннюю структуру, и каждый отдельный субъект просто не в состоянии знать все обо всем рынке и его возможностях. Кроме того, создание условий для совершенной конкуренции усложнено рядом объективных и субъективных факторов.

Деятельность любой фирмы, так или иначе, связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления основной деятельности этой фирмы. Но для увеличения уровня рентабельности фирма также может вкладывать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность фирмы называется инвестиционной, а управление такой деятельностью – инвестиционным менеджментом фирмы.

Разработка инвестиционной стратегии предприятия - это управляемый процесс, причем инвестиционная стратегия является одной из основных составляющих частей финансовой стратегии предприятия.

В основе разработки инвестиционной стратегии организации лежат принципы новой управленческой парадигмы — системы стратегического управления.

Одним из видов инвестирования является инвестирование в ценные бумаги, путем создания портфеля ценных бумаг. В процессе формирования и управления портфелем ценных бумаг инвестору необходимо выработать определенную политику своих действий (портфельную стратегию) и определить: основные цели приобретения (перепродажа или инвестирование); состав портфеля, приемлемые виды ценных бумаг, диверсификацию портфеля.

Каждая инвестиционная деятельность сопровождается риском. Чем выше риски на рынке ценных бумаг, тем большие требования предъявляются к качеству управления сформированным портфелем. Предотвращение потерь от инвестиций в ценные бумаги может быть осуществлено на основе портфельных стратегий, снижающих риски при изменении рыночных тенденций.

Необходимо выделить два вида портфельных стратегий - пассивная (выжидательная) и агрессивная или активная (направленная на максимальное использование благоприятных возможностей рынка).

Основой как активного, так и пассивного способа управления является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

Для активизации притока иностранных инвестиций в российскую экономику необходимо создание благоприятного инвестиционного климата. Критерием привлекательности национальной экономики для иностранных инвесторов является уровень риска предпринимательской деятельности и рентабельность инвестиционных проектов. При этом учитываются следующие факторы: политическая стабильность, емкость и спрос внутреннего рынка, доступ к природному сырью, развитие правового регулирования деятельности иностранных инвесторов в стране, макроэкономическая политика и перспективы экономического роста, издержки производства и качество рабочей силы, кредитоспособность субъектов хозяйственной деятельности.

Список литературы

1. Андрианов В.В., «Объем и структура иностранных инвестиций», Общество и экономика, №1 – 2001.

2. Бард В.С. Инвестиционные проблемы российской экономики. — М.: Экзамен, 2000.

3. Бочаров В.В. Инвестиционный менеджмент. — СПб: Питер, 2002.

4. Бланк И.А. Инвестиционный менеджмент. –М.:Эльга, Ника-Центр, 2001.

5. Вахрин П.И. Инвестиции: Учебник. — М.: «Дашков и Ко », 2002.

6. Волосов И. Иностранные инвестиции и реформирование экономики. Деловой мир, 2004.

7. Дейнеко В.А., «Привлечение иностранных инвестиций в экономику России» Аудитор, №1 – 2001.

8. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2000.

9. Игонина Л.Л. Инвестиции. – М.: Экономистъ, 2005.

10. Крушвиц Л. Финансирование и инвестиции. Неоклассические основы теории финансов. — СПб: Питер, 2000.

11. Колтынюк Б.А. Инвестиции. М.: - Издательство Михайлова В. А., 2001.

12. Маковецкий М. Инвестиционный процесс и рынок ценных бумаг. Механизм функционирования, современное состояние, перспективы развития. – М.: Анкил, 2006

13. Попков В.П., Семенов В. П. Организация и финансирование инвестиций. — СПб: Питер, 2001.

14. Подшиваленко Г.П., Лахметкина Н.И., Макарова М.В. Инвестиции: учебное пособие 3-е изд.. М.: КНОРУС, 2006.

15. Тертышный С.А. Рынок ценных бумаг и методы его анализа. – Спб.: Питер, 2004.

16. Фабоцци Фрэнк Дж. Управление инвестициями: Университетский учебник. – М., 2000.

17. ФедоровА.В. Основы финансовых инвестиций. — СПб: Питер, 2007.

18. Чернов В.А. Инвестиционная стратегия: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003.

19. Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. — М.: ИНФРА-М, 2003.

20. Шевчук Д.А. Инвестиции. Учебное пособие. – М.: ЭКСМО, 2009.

Приложение А

Рис.1.1 Основные этапы процесса разработки инвестиционной стратегии организации

Приложение Б

Рис.1.2 Классификация стратегических целей инвестиционной деятельности

Приложение В

Рис 1.3 Классификация портфеля в зависимости от источника дохода

|