Введение

Анализ эффективности инвестиционной политики предприятия, а следовательно, оценка инвестиционных проектов, занимает важное место в процессе обоснования выбора альтернативных вариантов вложения предприятиями средств.

Ошибочно считать, что достоверная оценка эффективности проекта необходима только аналитикам банков, инвестиционных фондов и других финансовых институтов, которые будут эти проекты анализировать и решать вопрос, стоит ли под них выделять предприятию финансовые ресурсы для закупки оборудования или других объектов инвестиционной деятельности. Прежде всего, эти проекты необходимы самому предприятию, экономисты которого должны готовить инвестиционные проекты, а потом заниматься их реализацией. При всех прочих благоприятных показателях инвестиционного проекта, предприятие никогда не сможет его реализовать, если не докажет эффективность использования инвестиций.

Реальность достижения такого результата произведенных инвестиций является ключевой задачей финансово-экономической оценки любого проекта вложения средств. Экономически грамотное и достоверное проведение такой оценки – сложная задача для предприятия.

Рассматриваемая проблема усложняется экономической ситуацией в России, пока не благоприятствующей инвестиционной деятельности предприятий, а также недостаточной экономической грамотностью разработчиков инвестиционных проектов на большинстве предприятий.

Несмотря на это, все большее число банков, промышленно-финансовых и инвестиционных компаний и предприятий проявляют повышенный интерес к современным методам оценки инвестиционных проектов. Факт возрастающего интереса участников инвестиционной деятельности к методам разработки и оценки инвестиционных проектов объясняется необходимостью выполнения подробного инвестиционного анализа.

Каждый город имеет свое лицо. И компания «Стройком» приносит в облик Челябинска неповторимое чувство красоты, совершенства, уюта и комфортности. Каждый год челябинцы и гости города замечают, как меняется его облик. Столица Южного Урала постепенно становится мегаполисом с широкими улицами и современными зданиями с развитой инфраструктурой. Свой весомый вклад в это вносит строительное предприятие «Стройком».

Цель дипломной работы – разработать инвестиционный проект строительства жилого дома, и обосновать экономическую эффективность его строительства.

Объектом исследования выступает ОАО СК «СтройКом». Предметом исследования в дипломной работе выступает инвестиционное проектирование строительства жилого дома. Для решения поставленной цели необходимо решить ряд задач:

– рассмотреть теоретические основы инвестиционного проекта;

– рассмотреть и проанализировать финансовое состояние ОАО СК «СтройКом»;

– разработать инвестиционный проект строительства жилого дома.

Дипломный проект включает три главы, введение, заключение и список литературы.

В первой главе раскрываются методологические основы оценки эффективности инвестиционных проектов. Во-второй, дается оценка финансово-хозяйственной деятельности ОАО «СтройКом». В третьей разрабатывается инвестиционный проект строительства жилого дома на ОАО «СтройКом» оценивается его эффективность.

1.

Эффективность инвестиционного проекта: принципы, содержание и методы оценки

1.1 Понятие и экономический смысл инвестиций

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Источником инвестиций является фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют таким образом структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства [7, с. 15].

Если из общего объема инвестиций, или «Валовых инвестиций» (В), вычесть амортизационные отчисления (А), то полученные «Чистые инвестиции» (Ч) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

– Ч < 0, или А > В, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

– Ч = 0, или В = А, что свидетельствует об отсутствии экономического роста;

– Ч > 0, или В > А, обеспечивающее тем самым расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций.

Под инвестициями понимаются все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.

Виды инвестиций принято подразделять на денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного («ноу-хау»); права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

В отношении объектов вложения инвестиции подразделяются на реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т.п.) и нематериальные активы (патенты, лицензии, «ноу-хау», научно-технические и проектно-конструкторские работы в виде документации, программные средства и т.п.), а также финансовые инвестиции, или вложения средств в различные финансовые инструменты – ценные бумаги, депозиты, целевые банковские вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на:

– прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств, при этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, включая прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

– косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании) аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

Воспроизводство средств производства может осуществляться в одной из следующих форм инвестиций:

– новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту;

– расширение действующего предприятия – строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности;

– реконструкция действующего предприятия – осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования с целью изменения профиля, выпуска новой продукции;

– техническое перевооружение – комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков.

1.2

Основные положения инвестиционного проектирования

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название «инвестиционного проекта». Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект –

этоспециальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована.

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы:

1. Формулировка проекта (иногда используется термин идентификация). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

2. Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях – коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

3. Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

4. Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и / или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

5. Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим:

1. Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования, и необходимо обосновать преимущества одного из них.

2. Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т. к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

3. Увеличение выпуска продукции и / или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

4. Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия [8, с. 29].

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев – какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

6. Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля и т.д.

После формулировки бизнес идеи будущего инвестиционного проекта естественным образом возникает вопрос, способно ли предприятие реализовать эту идею в принципе. Для ответа на этот вопрос необходимо проанализировать состояние отрасли экономики, к которой принадлежит предприятие, и сравнительное положение предприятия в рамках отрасли. Данный анализ и составляет содержание предварительной стадии разработки и анализа инвестиционного проекта. В практике западного проектного анализа принято использовать следующие два критерия:

– зрелость отрасли;

– конкурентоспособность предприятия (его положения на рынке).

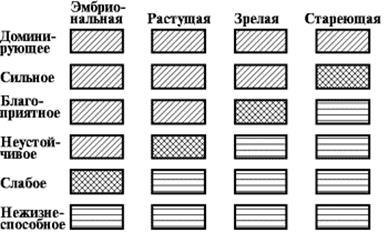

Анализ зрелости отрасли принято производить, относя ее к одному из четырех состояний развития: эмбриональному, растущему, зрелому и стареющему.

В соответствии со вторым критерием необходимо установить конкурентоспособность предприятия в рамках отрасли, к которой оно принадлежит. Другими словами, необходимо выяснить сравнительное с другими предприятиями положение данного предприятия на целевом рынке товаров или услуг. Принято использовать шесть основных состояний предприятия: доминирующее, сильное, благоприятное, неустойчивое, слабое, нежизнеспособное.

Сопоставляя критерии зрелости отрасли и конкурентной способности предприятия, мы можем представить матрицу жизненных циклов предприятия.

Представленная на рисунке 1 матрица носит конструктивный характер, устанавливая не только положение предприятия, но и давая принципиальные рекомендации по дальнейшему развитию.

Рисунок 1 – Матрица наборов жизненных циклов

Конечным результатом предварительной стадии анализа проекта является установление положения конкретного предприятия по указанным критериям.

Исходя из приведенной формализации, может быть рассмотрена одна из возможных стратегий развития предприятия, представленных в таблице 1.

Таблица 1 – Стратегии развития предприятия

| Положение |

Стадии зрелости |

| на рынке |

Эмбриональная |

Растущая |

Зрелая |

Стареющая |

| Доминирующее |

Инвестируйте быстрей требований рынка |

Удерживайте позиции. Удерживайте долю |

Удерживайте позиции. Развивайтесь вместе с отраслью |

Удерживайте позиции |

| Сильное |

Инвестируйте со скоростью, диктуемой рынком |

Попытайтесь улучшить положение. |

Удерживайте позиции. Развивайтесь |

Удерживайте позиции или подводите итоги |

| Неустойчивое |

Избирательно подходите к завоеванию позиций |

Найдите свою нишу и обороняйтесь |

Найдите нишу и удерживайте ее или постепенно уходите |

Уходите постепенно или сразу |

| Слабое |

Вверх или вон |

Перестраивайтесь или уходите совсем |

Перестраивайтесь или постепенно уходите |

Уходите сразу |

| Благоприятное |

Избирательно или целиком увеличивайте долю. Все силы на увеличение рыночной доли |

Попытайтесь улучшить положение. Избирательное увеличение доли |

Выжидание или стабилизация. Найдите нишу и пытайтесь защищаться |

Подводите итоги или постепенно уходите |

Новый проект почти наверное обречен на неудачу, если положение предприятия соответствует нижней правой части матрицы.

Стадия предварительного анализа не должна быть продолжительной по времени, и выводы, которые делаются на предварительном этапе преимущественно, базируются на качественных оценках. Тем не менее, эта стадия необходима, по крайней мере, по следующим двум причинам:

– при дальнейшем общении со стратегическим инвестором вопросы зрелости отрасли и конкурентного положения предприятия обязательно будут подниматься и к этому необходимо быть готовым заранее;

– если менеджеры предприятия не позаботятся об этом анализе, то стратегический инвестор сделает это сам и его выводы могут быть не столь благоприятными.

Несмотря на разнообразие проектов их анализ обычно следует некоторой общей схеме, которая включает специальные разделы, оценивающие коммерческую, техническую, финансовую, экономическую и институциональную выполнимость проекта. Добропорядочный, с точки зрения стратегического инвестора, проект должен оканчиваться анализом риска. На рисунке 2 представлена общая последовательность анализа проекта [10, с. 26].

Рисунок 2 – Общая последовательность анализа проекта

Задачей технического анализа инвестиционного проекта является:

– определение технологий, наиболее подходящих с точки зрения целей проекта;

– анализ местных условий, в том числе доступности и стоимости сырья, энергии, рабочей силы;

– проверка наличия потенциальных возможностей планирования и осуществления проекта.

Технический анализ обычно производится группой собственных экспертов предприятия с возможным привлечением узких специалистов. Стандартная процедура технического анализа начинается с анализа собственных существующих технологий. При этом необходимо руководствоваться следующими критериями: (1) технология должна себя хорошо зарекомендовать ранее, то есть быть стандартной, (2) технология не должна быть ориентирована на импортное оборудование и сырье.

Если оказывается невозможным использовать собственную технологию, то проводится анализ возможности привлечения зарубежной технологии и оборудования по одной из возможных схем:

– совместное предприятие с иностранной фирмой – частичное инвестирование и полное обеспечение всеми технологиями;

– покупка оборудования, которое реализует технологическое know-how;

– «turn-key» – покупка оборудования, постройка завода, наладка технологического процесса;

– «product-in-hand» – «turn-key» плюс обучение персонала до тех пор, пока предприятие не произведет необходимый готовый продукт;

– покупка лицензий на производство;

– техническая помощь со стороны зарубежного технолога.

Правило выбора технологии предусматривает комплексный анализ некоторых альтернативных технологий и выбор наилучшего варианта на основе какого-либо агрегированного критерия.

Ключевые факторы выбора среди альтернативных технологий сводятся к анализу следующих аспектов использования технологий:

1. Прежнее использование выбранных технологий в сходных масштабах

(масштабы могут быть слишком велики для конкретного рынка).

2. Доступность сырья (сколько потенциальных поставщиков, какие их производственные мощности, качество сырья, каково количество других потребителей сырья, стоимость сырья, метод и стоимость доставки, риск в отношении окружающей среды).

3. Коммунальные услуги и коммуникации.

4. Нужно быть уверенным, что организация, которая продает технологию, имеет на нее патент или лицензию.

5. По крайней мере начальное сопровождение производства продавцом технологии.

6. Приспособленность технологии к местным условиям (температура, влажность и т.п.).

7. Загрузочный фактор (в процентах от номинальной мощности по условиям проекта) и время для выхода на устойчивое состояние, соответствующее полной производительности.

8. Безопасность и экология.

9. Капитальные и производственные затраты.

Расчет обобщенного критерия производится по формуле:

, (1) , (1)

где w –

вес частного критерия;

Gk –

величина частного критерия.

Наилучшим принимается технический проект, который имеет наибольшее значение критерия. В частности, в рассмотренном примере технические альтернативы А и D почти одинаковые, но можно отдать предпочтение D [11, с. 58].

Институциональный анализ оценивает возможность успешного выполнения инвестиционного проекта с учетом организационной, правовой, политической и административной обстановки. Этот раздел инвестиционного проекта является не количественным и не финансовым. Его главная задача – оценить совокупность внутренних и внешних факторов, сопровождающих инвестиционный проект.

Оценка внутренних факторов обычно производится по следующей схеме:

1. Анализ возможностей производственного менеджмента. Хорошо известно, что плохой менеджмент в состоянии завалить любой, даже сверх хороший проект. Анализируя производственный менеджмент предприятия, необходимо сфокусироваться на следующих вопросах:

– опыт и квалификация менеджеров предприятия;

– их мотивация в рамках проекта (например, в виде доли от прибыли);

– совместимость менеджеров с целями проекта и основными этическими и культурными ценностями проекта.

2. Анализ трудовых ресурсов. Трудовые ресурсы, которые планируется привлечь для реализации проекта должны соответствовать уровню используемых в проекте технологий. Данный вопрос становится актуальным в случае использования принципиально новой для предприятия зарубежной или отечественной технологии. Может сложиться ситуация, когда культура производства на предприятии попросту не соответствует разрабатываемому проекту, и тогда необходимо либо обучать рабочих, либо нанимать новых.

3. Анализ организационной структуры. Данный раздел инвестиционного проекта является наиболее сложным, учитывая практически полное отсутствие опыта на украинских предприятиях в этом вопросе. Принятая на предприятии организационная структура не должна тормозить развитие проекта. Необходимо проанализировать, как происходит на предприятии процесс принятия решений и как осуществляется распределение ответственности за их выполнение.

1.3 Основные критерии эффективности инвестиционного проекта и методы их оценки

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2. Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

3. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме:

Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1

, CF2

,…, CFn

. Инвестиции признаются эффективными, если этот поток достаточен для:

– возврата исходной суммы капитальных вложений;

– обеспечение требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

– дисконтированный срок окупаемости (DPB);

– чистое современное значение инвестиционного проекта (NPV);

– внутренняя норма прибыльности (доходности, рентабельности) (IRR).

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

– для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить;

– для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. гораздо более привлекательным.

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

, (2) , (2)

где CFi

–

чистый денежный поток; r –

стоимость капитала, привлеченного для инвестиционного проекта.

В соответствии ссущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

Общий вывод таков:

при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается [15, с. 254].

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

– дополнительный объем продаж и увеличение цены товара;

– уменьшение валовых издержек (снижение себестоимости товаров);

– остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

– высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

– начальные инвестиции в первый год(ы) инвестиционного проекта;

– увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

– ремонт и техническое обслуживание оборудования;

– дополнительные непроизводственные издержки (социальные, экологические и т.п.).

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Влияние инфляции на оценку эффективности инвестиций. Анализ влияния инфляции может быть произведен для двух вариантов:

– темп инфляции различный по отдельным составляющим ресурсов (входных и выходных);

– темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта. Рассмотрим это явление на конкретном примере.

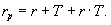

В общем случае, если rр

– реальная процентная ставка прибыльности, а Т

– темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы:

, (3) , (3)

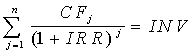

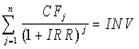

Внутренняя норма прибыльности (IRR).

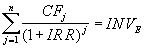

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) – это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов [11, с. 185].

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

, (4) , (4)

где, CFj

– входной денежный поток в j-й период;

INV

– значение инвестиции.

Решая это уравнение, находим значение IRR.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

– если значение IRR выше или равно стоимости капитала, то проект принимается;

– если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объясняющий сущность решения. Сравнение NPV и IRR методов

. К сожалению NPV и IRR методы могут конфликтовать друг с другом.

Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Допущения, принятые при оценке эффективности.

В заключение отметим одно важное для понимания инвестиционных технологий обстоятельство: какие допущения принимаются при расчете показателей эффективности и в какой мере они соответствуют реальной практике.

При использовании всех методов существенно были использованы следующие два допущения:

1. Потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассмотренных выше инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года.

2. Денежные потоки, которые генерируются инвестициями немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет по крайней мере таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения, разумеется, не полностью соответствуют реальному положению дел, однако, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности [9, с. 261].

1.4 Расчетные схемы оценки показателей эффективности инвестиционных проектов

Прогноз прибыли от реализации инвестиционного проекта производится с помощью стандартного подхода, предполагающего последовательное вычитание из доходов предприятия (выручки) всех его издержек, в число которых включаются издержки на приобретение сырья и материалов, покупных изделий и полуфабрикатов, зарплата основных рабочих, издержки на энергию и топливо, амортизация, административные затраты, издержки, связанные с продажей и налоги.

Особое внимание уделим налогам, которые инвариантны по отношению к типу производства. Все налоговые платежи подразделяются на три группы, согласно следующей схеме, представленной на рисунке 1.4: налоговые издержки, включенные в себестоимость, налоговые платежи, включенные в цену и налог на прибыль. Наиболее часто меняющаяся часть – это налоги, относимые на себестоимость продукции. Прогноз прибыли необходимо производить исходя из системы налогов, действующей на момент разработки инвестиционного проекта.

Рисунок 3 – Классификация налоговых издержек

Оба эти подхода используют в качестве исходной информации прибыль предприятия до амортизации, процентных платежей и налога на прибыль. Этот показатель часто обозначают с помощью аббревиатуры EBDIT, от английского Earnings Before Depreciation, Interest and Taxes.

Важно отметить, что при разработке инвестиционного проекта рекомендуется производить прогноз данных первого года с разбивкой по месяцам, второго года – по кварталам, а для всех оставшихся лет прогноз осуществляется по итоговым годовым значениям. В некоторых случаях прогноз прибыли осуществляется по итоговым годовым показателям.

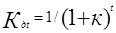

Поскольку окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а не прибыли) с исходным объемом инвестиций, полученные значения показателя чистой прибыли до амортизации, процентов и налога на прибыль необходимо пересчитать в величину денежного потока. Это может быть сделано с помощью двух расчетных схем, в зависимости от способа оценки расчетного показателя дисконта: традиционная схема и схема собственного капитала.

В дальнейшем эти две схемы рассматриваются отдельно.

Традиционная схема расчета показателей эффективности

Данная схема имеет следующие особенности:

– в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта;

– в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC;

– при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части кредитной инвестиции.

Амортизация добавляется к чистой прибыли, так как не является денежным видом издержек и включается в валовые издержки для целей установления налога на прибыль.

Под «высвобождением рабочего капитала» понимается объем инвестиций в оборотные средства предприятия, связанные с увеличением дебиторской задолженности и товарно-материальных запасов, которые к концу проекта ликвидируются, что приводит к дополнительному положительному денежному потоку. Понятно, что этот денежный поток появляется только в последний год таблицы.

Остаточная стоимость оборудования также квалифицируется как положительный денежный поток в последний год проекта, так как допускается, что оборудование будет продано по остаточной стоимости или будет использовано для целей другого проекта.

Дополнительные денежные потоки в связи с изменением рабочего капитала появляются в том случае, когда основные статьи оборотных средств предприятия (дебиторская задолженность и товарно-материальные запасы) и краткосрочных обязательств (кредиторская задолженность) изменяются в процессе реализации проекта. Это является, главным образом, следствием изменения объема реализации предприятия. Действительно, если объем реализации увеличивается согласно проекту на 10 процентов, то пропорционально этому увеличивается дебиторская задолженность. Такое же положение имеет место для изменения статьи «товарно-материальные запасы». Увеличение кредиторской задолженности, наоборот, соответствует увеличению денежного потока [8, с. 156].

Возникает естественный вопрос: почему при расчете денежного потока не были учтены процентные платежи и погашение основной части долга. Дело в том, что дисконтирование денежных потоков производится в соответствии с показателем дисконта, равным взвешенной средней стоимости капитала (в которую в качестве одной из компонент входит стоимость долга) и все дисконтированные денежные потоки при определении показателя NPV сравниваются с общей суммой инвестиций (в которую в качестве одной из компонент входит кредитная доля совокупности финансовых ресурсов, привлеченных для проекта). Напомним, что процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных). Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV.

Расчетная схема для оценки эффективности инвестиций приобретает законченный вид.

1. Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость капитала WACC.

2. Производим расчет показателя NPV по следующей формуле:

, (5) , (5)

где INV

– суммарный объем инвестиций; r = WACC

.

3. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

, (6) , (6)

Полученное значение внутренней нормы прибыльности затем сравнивается с взвешенной средней стоимостью капитала, и проект принимается с точки зрения финансовой эффективности, если IRR > WACC.

Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

– в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в каче качестве расчетного объема инвестиций принимаются только собственные инвестиции,

– в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала,

– при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

Расчет показателей эффективности производится с помощью следующей процедуры.

1. Оцениваем стоимость собственного капитала компании rE

.

2. Производим расчет показателя NPV по следующей формуле:

, (7) , (7)

где INVЕ

– объем собственных инвестиций; r = rE

.

3. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

Полученное значение внутренней нормы доходности затем сравнивается со стоимостью собственного капитала, и проект принимается, если IRR > rE

.

По существу, в соответствии со второй схемой оценивается эффективность применения собственного капитала предприятия. Все кредитные элементы инвестиционной схемы «изымаются» из расчета.

Приведенные расчетные схемы приводят обычно к одинаковому результату. Тем не менее, второй подход, предполагающий оценку эффективности применения собственного капитала, является более наглядным для кредитного инвестора и более гибким.

В самом деле, кредитный инвестор в процессе анализа проекта может наблюдать в виде численных значений процентные платежи и погашение основной части долга в расчетной схеме прогноза денежных потоков. Результирующий денежный поток он расценивает в качестве элемента гарантии платежеспособности предприятия – если предприятие не будет в состоянии реализовать все свои планы в отношении объемов реализации и валовых издержек, то это может снизить результирующие денежные потоки, но наличие больших положительных чистых денежных потоков повышает уверенность кредитора в том, что он вернет свои деньги и получит проценты, так как имеет более высокий приоритет [4, с. 18].

Второе преимущество схемы собственного капитала заключается в его большей гибкости. Если схема обслуживания долга носит характер существенно неодинаковых годовых выплат, например, кредитор может предоставить отсрочку от погашения основной части долга на два года, то традиционная схема не «почувствует» этой особенности, тогда как в рамках схемы собственного капитала это адекватно отразится на результатах оценки эффективности проекта.

1.5 Анализ методики разработки бизнес-плана

Бизнес-план состоит из следующих разделов:

1. Возможности фирмы (резюме).

2. Виды товаров (услуг).

3. Рынки сбыта товаров (услуг).

4. Конкуренция на рынках сбыта.

5. План маркетинга.

6. План производства.

7. Организационный план.

8. Правовое обеспечение деятельности фирмы.

9. Оценка риска и страхования.

10. Финансовый план.

В условиях рынка руководство каждой фирмы должно постоянно ставить перед собой следующие вопросы:

– что представляет собой фирма;

– кто является покупателем товаров и услуг фирмы;

– каковы потребности этих покупателей и что именно ценно для них в товарах и услугах фирмы;

– какой станет фирма в перспективе;

– какой она должна быть.

На эти вопросы требуется дать обстоятельные ответы, совокупность этих ответов по существу является программой деятельности фирмы. При разработке программы должны быть четко определены направленность и сферы деятельности фирмы.

Границами сфер деятельности могут быть производимые товары, существующие рынки или сегменты рынков, а также технологические возможности фирмы. Разработка программы развития фирмы является первым этапом стратегического планирования. Стратегическое планирование – это управленческая деятельность по созданию и поддержанию стратегического соответствия между целями фирмы, потенциальными возможностями и шансами в сфере маркетинга.

Задача руководства фирмы – создать хозяйственный механизм, обеспечивающий наиболее быструю адаптацию фирмы к изменяющимся внешним условиям. Это позволяет уменьшить неопределенность и риск в хозяйственной деятельности, обеспечить концентрацию ресурсов на выбранных приоритетных направлениях.

Стратегия формулирует основные цели фирмы и пути их достижения таким образом, чтобы обеспечить единую направленность действий всего коллектива фирмы.

Исходя из сказанного, смысл стратегического планирования состоит в следующем:

1. Создание условий для сдерживания стремления руководителей к максимальной прибыли, в ущерб достижению долговременных целей.

2. Ориентирование руководителей в большей степени на предвидение будущих изменений внешней среды, нежели на реагирование на уже происходящие изменения.

3. Создание условий руководству фирмы для установления обоснованных приоритетов распределения ресурсов, с целью их мобилизации для достижения конкретных поставленных целей.

Важным фактором стратегического планирования является то, чтобы стратегия, разработанная руководителями высшего звена управления фирмой, была бы поддержана руководителями среднего звена и всеми работниками фирмы. Работники фирмы должны четко представлять свою роль в деятельности фирмы и достижении ее долговременных и краткосрочных целей, для чего они должны быть достаточно информированы.

Очевидно, что без ясной формулировки целей нет возможности выполнить последнее правило и, следовательно, объединить усилия всех работников. Таким образом, вторым этапом стратегического планирования является определение целей и задач фирмы.

При формулировании целей фирмы рекомендуется использовать как количественные показатели (доли рынков фирмы по странам, товарам или их сегментам; объемы продаж товаров и услуг на рынках в натуральном и денежном выражении; размер прибыли фирмы; производственные издержки по изготовлению и сбыту продукции), так и качественные показатели, характеризующие освоение новых рынков, разработку и сбыт новой продукции, охрану окружающей среды в тех странах, где действует фирма, обеспечение занятости на местах где фирма ведет работу(торговлю) или открывает филиалы.

В настоящее время в условиях перехода России к рыночной экономике для стратегического планирования фирмы может быть использована следующая схема:

Программа деятельности фирмы – выжить в экономического спада и роста инфляции в стране. Цели фирмы:

1. Как можно быстрее адаптировать хозяйственную деятельность и систему управления фирмой к изменяющимся внешним и внутренним экономическим условиям.

2. Максимально сохранить коллектив специалистов и руководящих работников, имеющихся на фирме.

3. Обеспечить стабильное финансовое и материальное положение фирмы в отрасли и на ее целевых рынках.

Стратегия фирмы:

1. Максимально участвовать в государственных программах развития и производства товаров и услуг дотируемых за счет бюджетных ассигнований.

2. Вести постоянный поиск российских заказчиков на товары и услуги, которые могут быть произведены (предоставлены) фирмой.

3. Проанализировать спрос, определить перечень и организовать выпуск новых товаров и предоставление новых услуг, которые отвечают возможностям фирмы и могут распространяться среди населения непосредственно или через торговую сеть.

4. Организовать эффективную рекламу всех товаров и услуг фирмы.

5. Вести постоянный поиск зарубежных заказов на товары и услуги, которые могут быть произведены (предоставлены) фирмой.

6. Проводить активную коммерческую деятельность (сдача в аренду помещений и территорий, кредитование, сбыт товаров других фирм и т.д.).

7. Уменьшение производственных издержек и накладных расходов, производимым фирмой товарам и услугам.

Чем четче выдвигает фирма свои цели в рамках количества места и времени, тем конкретнее может быть разработана стратегия их достижения.

Подцели определяют возможные направления увеличения прибыли фирмы. Рост сбыта, снижения издержек и повышения продажной цены, связанной с разработкой новой, более качественной продукции. Для достижения поставленной общей цели и подцелей сформулированы пять возможных стратегий для каждой из принятых стратегий, рекомендуется разработать планы конкретных мероприятий, в которых необходимо ответить на следующие вопросы:

– чем будет заниматься фирма в планируемый период;

– ккакие средства необходимы для этого и где их планируется получить;

– чем предлагаемые фирмой товары (услуги) лучше подобной продукции конкурентов и почему потребители захотят приобрести именно их;

– какие объемы продаж товаров прогнозируются в ближайшие годы;

– какова ожидаемая выручка от продаж;

– каковы планируемые затраты на производство товаров;

– какая ожидается чистая прибыль;

– каков уровень прибыльности инвестиций в это дело;

– по истечении какого срока заемные средства могут быть гарантированно возвращены.

Далее необходимо рассмотреть условия работы фирмы, в качестве которых можно назвать, например, следующие факторы:

– циклы деловой активности фирмы;

– изменение конъюнктуры рынка;

– наличие рабочей силы;

– источники материальных и финансовых ресурсов;

– взаимодействие с государственными организациями, органами и предприятиями отрасли;

– основные конкуренты фирмы и другие факторы [26, с. 18].

В этом разделе рекомендуется сообщить основные данные о фирме, т.е. характерные условия работы фирмы, данные о создании и регистрации фирмы, форме собственности, уставном фонде, структуре капитала, контактные телефоны руководства фирмы.

В настоящее время в отечественной экономике разумно поступает тот предприниматель, который для своего бизнеса выбирает товары и услуги, производство или оказание которых требует минимальной кооперации и поставок со стороны или где достижима широкая заменяемость исходного сырья и материалов. Планирование ассортимента товаров (услуг) является важнейшей функцией менеджмента фирмы. Прежде всего здесь должны учитываться возможности фирмы: производственные, финансовые, материальные ресурсы, система сбыта продукции, квалификация имеющегося персонала и т.д. Далее должны учитываться потребности рынка и требования потенциальных покупателей к показателям товаров.

В результате анализа информации о возможностях фирмы и рыночных требованиях фирма может выбрать ассортимент, приспособить его к отдельным сегментам рынка. Тем самым определяется место, которое каждый товар занимает на рынке среди товаров-аналогов и товаров-конкурентов.

Далее фирма проводит целенаправленную деятельность по повышению качества, выбранного ассортимента товаров, добиваясь наибольшего соответствия его показателей потребительским требованиям. При выборе ассортимента товаров необходимо учитывать, что вся продукция предлагаемая для продажи может быть условно разделена в зависимости от уровня качества на четыре группы: высшая, конкурентоспособная, пониженная, с низкой конкурентоспособностью.

При формировании ассортимента товаров весьма полезным для фирмы может стать опыт маркетинговой деятельности по исследованию жизненного цикла товаров (ЖЦТ).

ЖЦТ – это период времени, в течение которого товар разрабатывается, внедряется и реализуется на рынке. Концепция ЖЦТ используется при создании и сбыте продукции, разработке стратегии маркетинга с момента поступления товара на рынок до его снятия с рынка. ЖЦТ может быть представлен как определенная последовательность различных стадий существования товара на рынке, ограниченных определенными временными рамками.

Динамика жизни товара определяет объем возможных или фактических продаж в каждом периоде времени существования спроса на него.

Принято выделять следующие виды ЖЦТ:

1. Традиционный, т.е. постепенные рост и падение спроса.

2. Бум (мода), т.е. быстрый рост спроса и сохранение его на высоком уровне достаточно длительное время.

3. Увлечение, т.е. быстрый рост и быстрое падение спроса.

4. Сезонность, т.е. ритмичность сохранения спроса на высоком уровне по временам года и др.

Однако, несмотря на разнообразие жизненных циклов товаров можно выделить основные стадии, характерные для всех вариантов:

– разработка;

– внедрение;

– рост спроса;

– зрелость (стабилизация);

– спад спроса.

Таким образом, товарная политика фирм складывается из 3-х элементов:

– своевременное внесение в товар изменений (модификация);

– создание и внедрение на рынок нового товара;

– прекращение производства товара не имеющего спроса.

Основными побудителями политики модификации обычно служат требования потребителей, обычаи страны, климатические условия, социально-культурный уровень населения, возможности ремонтных и обслуживающих организаций, стоимость рабочей силы, система налогообложения, тарифы и т.д.

Одна из основных задач фирмы – определение ёмкости каждого конкретного рынка для каждого товара (услуги). Эти показатели будут характеризовать возможные объёмы сбыта. Они определяются натуральным и стоимостными показателями реализованных или потенциально реализованных товаров в течении определённого периода. При этом необходимо учитывать, что при анализе ёмкости рынка необходимо произвести оценку:

1. Потенциальной ёмкости рынка, т.е. общего количества товаров которые покупатели данного рынка могут приобрести за определённое время.

2. Потенциального объёма продаж, т.е. той доли потенциального рынка, которую предприниматель в принципе может захватить и соответственно того максимального количества товаров, на реализацию которого он может рассчитывать при его возможностях. В итоге такого анализа предприниматель сможет потенциально определить количество клиентов, на которое ему можно рассчитывать, но рассчитывать не значит их получить поэтому нужна ещё и реальная оценка рынка.

3. Реального объёма продаж, необходимо оценить сколько реально предприниматель сможет продать (выручить) за оказанные услуги при имеющихся условиях его деятельности, возможных затратах и тому уровню цен, который он намерен установить и главное как этот показатель может изменяться месяц за месяцем, квартал за кварталом на несколько лет вперёд.

Этот раздел необходимо посвятить анализу рыночной конъюнктуры, характеристики своих конкурентов, их стратегии и тактики. В этом разделе необходимо дать ответы на следующие вопросы с учётом деятельности конкурента:

1. Является ли область деятельности фирмы новой и быстро меняющейся, или же давно существующей и не подверженной быстрым изменениям?

2. Существует ли большое число фирм предлагающих подобные товары или услуги, или же в конкурентной борьбе участвует ограниченное их число?

3. Почему данную фирму следует считать конкурентной?

4. Какую часть рынка контролируют крупные фирмы? Какова динамика овладения этими фирмами рынком?

5. Какие организационные структуры наиболее распространены на фирмах ваших конкурентов?

6. Как обстоят дела у фирм конкурентов с доходами, с внедрением новых моделей, с послепродажным обслуживанием и т.д.?

7. Какова конкурентоспособность каждого товара на рынке и сегменте?

8. Как и почему в зависимости от конкуренции целесообразно расширять или сокращать ассортимент товаров?

9. На какой стадии ЖЦТ фирма собирается выйти на рынок?

10. На какие рынки и сегменты следует продвигать новые товары, какие и почему?

11. Какие товары следует снять с производства и почему?

12. Является ли проведение научных исследований и осуществление новых разработок важной частью успеха в вашей сфере бизнеса?

13. Что является предметом наиболее жёсткой конкуренции в вашей сфере деятельности (цена, качество, послепродажное обслуживание, имидж фирмы и др.)?

14. Много ли внимания и средств ваши конкуренты уделяют рекламе своих товаров? Услугами каких рекламных фирм они пользуются?

15. Что собой представляет продукция конкурентов: основные технико-экономические показатели, уровень качества, дизайн и т.д.?

16. Каков уровень цен на продукцию конкурентов? Какова хотя бы в общих чертах их политика цен?

17. Каков имидж фирм конкурентов?

Для оценки своих сравнительных преимуществ по перечисленным вопросам можно использовать метод сегментации рынков по основным конкурентам, позволяющий систематизировать информацию по конкурентоспособности фирмы и её главных конкурентов. Дальнейший анализ конкурентов связан с ответами на следующие вопросы [26, с. 48]:

1. Какие планы существуют у конкурентов в отношении их доли рынка, повышения рентабельности производства и увеличения объёма продаж?

2. Какой рыночной стратегии придерживаются ваши конкуренты в настоящее время?

3. С помощью каких средств они обеспечивают её реализацию?

4. Каковы их сильные и слабые стороны?

5. Какие действия можно ожидать в будущем от нынешних и возможных конкурентов?

При определении стратегии маркетинга необходимо исходить из пяти возможных концепций маркетинговой деятельности:

1. Концепция совершенствования производства (производственная). Утверждающая, что товары и услуги фирмы найдут сбыт на рынке, если они будут широко распространены и доступны по ценам. Руководство фирмы, избравшему эту концепцию деятельности необходимо отдать стратегический приоритет совершенствования производства (снижению производственных издержек) и повышению эффективности функционирования каналов распределения.

2. Концепция совершенствования товара. Утверждает, что на рынке найдут сбыт товары и услуги, отличающиеся наивысшим качеством, лучшими характеристиками и эксплуатационными показателями. Руководству фирмы, избравшему эту концепцию необходимо свои усилия скоординировать на совершенствование товаров путем его модификации и разработки новых моделей.

3. Концепция интенсификации коммерческих усилий (сбытовая). Утверждает, что товары и услуги найдут сбыт на рынке, если фирма затратит значительные усилия на сферу сбыта и стимулирование продаж.

4. Концепция маркетинга (потребительская). Утверждает, что товары и услуги найдут сбыт на рынке, если фирма правильно определит нужды и потребности целевых рынков и удовлетворит их более эффективно и продуктивно, чем конкурент.

5. Концепция социально-этического маркетинга. Состоит в применении концепций маркетинга с учетом одновременного выполнения услуг, удовлетворения потребностей покупателей товаров и общества в целом.

В комплекс мероприятий по маркетингу обычно входит:

– изучение потребителей товаров и услуг фирмы и их поведение на рынке;

– анализ рыночных возможностей фирмы;

– оценка выпускаемых товаров и предлагаемых услуг, перспектива их развития;

– анализ используемых форм и каналов сбыта;

– оценка используемых фирмой методов ценообразования;

– исследования мероприятий по продвижению товаров (услуг) на рынок;

– изучение конкурентов;

– выбор «ниши» или наиболее благоприятного сегмента рынка.

Следует помнить, что такие элементы маркетинга, как для рынка, сегментирование, позиционирование товаров на рынке являются основополагающими. В конечном счете, вся маркетинговая деятельность фирмы направлена на создание новых товаров, необходимых потребителям на отыскание новых рынков для своих товаров и удержание своей доли рынка.

От этой деятельности зависит объем реализации товаров и прибыль, которая является главной целью фирмы.

Доля рынка фирмы, это часть рынка отрасли (под отраслью здесь понимается совокупность фирм, производящих и реализующих однородную продукцию), которая используется фирмой для производства своих товаров.

Доля рынка изменяется во времени в зависимости от деятельности фирмы по активизации маркетинговых факторов. Одним из важнейших элементов плана маркетинга является ценообразование.

Цена связана с такими функциями маркетинга, как характеристика и образ товаров и фирмы. Цены часто меняются на протяжении жизненного цикла товаров. От высоких для привлечения избирательных покупателей, следующих моде и ориентирующихся на престиж до низких цен для массового потребления.

При анализе используемых на фирме способов ценообразования целесообразно исходить из следующих положений: возможная цена может определяться исходя из:

– себестоимости продукции;

– цены продукции на аналогичный товар или субституты;

– уникальных достоинств товара;

– цен, определяемых спросом на данный товар.

На основе себестоимости обычно оценивается минимально возможная цена, которая соответствует наименьшим издержкам производства.

На основе анализа цен конкурентов определяют средний уровень цен на товары. Максимально возможная цена для товаров, отличающихся высоким качеством или уникальными достоинствами. Цены, определяемые спросом или конъюнктурой рынка данных товаров могут колебаться во всем диапазоне от минимальных до максимальных цен.

Следующим важным этапом маркетинга является схема распространение товаров, те есть организация товаров сбыта. Канал сбыта – путь, по которому товары движутся то производителя к потребителям.

Важным элементом маркетинга является реклама, предназначенная для информированности покупателей, привлечения их внимания к данному товару, услуге и распространению предложений, советов, рекомендаций по приобретению данной продукции. В структуре рекламы выделяются следующие пять основных моментов:

1. Способность привлечь внимание.

2. Сила эмоционального воздействия.

3. Сила воздействия на факторное поведение.

4. Информативность.

5. Способность вызвать желание прочитать рекламное сообщение до конца.

Главная задача – показать своим потенциальным партнёрам, что фирма будет в состоянии реально производить потребное количество товаров в нужные сроки и с необходимым качеством. Иными словами предпринимателю здесь необходимо доказать, что он может организовать эффективное производство.

Данные этого раздела желательно привести в перспективе на два, три года вперёд, а для крупных фирм даже на четыре, пять лет. Очень полезным элементом планирования здесь может стать составление схемы производственных потоков по фирме. На ней должно быть последовательно показано: откуда, как и в каком количестве будут поступать все виды сырья и комплектующих изделий; в каких цехах или фирмах-смежниках, по каким технологиям будут перерабатываться в продукцию, выпускаемую фирмой, как и куда эта продукция будет поставляться [26, с. 56].

Внешние эксперты будут рассматривать данный раздел бизнес-плана прежде всего с точки зрения того, насколько рациональна данная схема, обеспечивает ли она оптимальное сокращение затрат труда, времени и материалов, а также обеспечивает ли она быстроту изменения ассортимента продукции в связи с требованиями рынка. Важное значение для конкурентоспособности продукции имеет не только репутация самой фирмы, но и репутация её поставщиков, фирм-смежников, так как уровень качества продукции, следовательно, и её престиж, определяется по самому сложному звену технологической цепочки. На схеме производственных потоков обязательно нужно указать на каких стадиях технологического процесса, какими методами будет производиться контроль качества, какими документами этот процесс будет регламентироваться. Для вновь создаваемых предприятий целесообразно указать их местоположение. Это особенно важно для мелких фирм торговли, сервиса и общепита, а также для предприятий, создающих большую нагрузку на окружающую среду.

Одним из важнейших моментов, который надо достаточно подробно здесь осветить, является организационная схема фирмы, из которой должно быть чётко видно, кто и чем будет заниматься, как все службы и подразделения будут взаимодействовать между собой, как намечается координировать и контролировать их деятельность. Как правило, это описывается следующим образом:

– организационная структура фирмы;

– организационная схема управления фирмой;

– состав служб, подразделений и их функции;

– организация координирования и взаимодействия служб и подразделений фирмы в нештатных и сбойных ситуациях.

Не менее важным для работы фирмы является разработка системы подбора, расстановки и использования персонала. С момента приёма на работу первого сотрудника фирмы начинают складываться негласные правила найма. Отправной точкой при этом должны быть квалификационные требования, то есть предприниматель должен определить какие именно специалисты, какого профиля, с каким образованием и с какой зарплатой ему понадобятся для успешного функционирования предприятия. Поэтому уже на начальном этапе необходимо разработать квалификационные требования к персоналу, а также всю документацию, регламентирующую процессы найма, использования и увольнения персонала. В некоторых случаях требуется разработать дополнительные системы подготовки и переподготовки сотрудников.

В этом же разделе необходимо указать, как фирма собирается заполучить специалистов на постоянную работу, в качестве совместителей, а также отметить, будет ли фирма сама заниматься наймом или прибегнет к услугам специализированных организаций.

Для менеджмента фирмы должна быть разработана система профессионального продвижения, а также система стимулирования его заинтересованности в достижении фирмой высоких экономических результатов (владение акциями, процент от прибыли). В том случае, если часть управленческого персонала уже нанята, предприниматель должен дать о них краткие биографические справки, делая упор на его квалификацию, прежний опыт работы, полезность для фирмы.

Таким образом, данный раздел бизнес-плана должен осветить такие моменты, как система управления фирмой и её кадровая политика.

Формально это выглядит следующим образом:

1. рабочая сила, её связи с управлением:

1.1. потребность в кадрах по профессиям,

1.2. квалификационные требования к ним,

1.3. форма привлечения к труду (постоянная работа, надомная работа, работа по совместительству),

1.4. заработная плата по профессиям,

1.5. наличие квалифицированной и неквалифицированной рабочей силы в месте расположения фирмы,

1.6. виды специальной подготовки, требующейся для работников фирмы,

1.7. дополнительные льготы для сотрудников фирмы, по сравнению с другими фирмами в этом же регионе, этой же отрасли,

1.8. режим труда на фирме и сменяемость рабочей силы;

2. менеджмент:

2.1. общие сведения об исполнительных работниках и руководящем персонале: возраст, образование, владение акциями фирмы, функциональные обязательства, права и полномочия, опыт работы, слабые и сильные места, рекомендации по самосовершенствованию;

2.2 система стимулирования труда менеджмента: материальные стимулы, моральные стимулы, кадровая политика фирмы.

Этот раздел особенно важен для новых фирм. Особое внимание предприниматель должен обратить на обоснование организационно-правовой структуры фирмы, в котором он предполагает вести дело. Практически речь идёт о форме собственности и правовом статусе фирмы: частное владение, кооператив, государственное владение, открытая или закрытая акционерная компания, совместное предприятие и так далее. Каждая из этих форм имеет свои особенности, свои плюсы и минусы, которые тоже могут повлиять на успех проекта, и потому интересны для инвесторов и партнёров, но главное предприниматель должен обосновать причины выбора той или иной формы собственности и организации дела, наметить возможные перспективы изменений этих форм и объяснить – почему он считает такую стратегию наилучшей.

Помимо обоснования форм собственности в разделе должны быть представлены все законодательные и нормативные акты, регулирующие деятельность фирмы. Формальное содержание данного раздела таково:

– дата создания и регистрации;

– кем и когда зарегистрировано;

– учредительные документы;

– юридический адрес;

– форма собственности;

– наиболее значительные акционеры фирмы;

– для акционерного общества (количество разрешённых к выпуску акций, количество выпущенных в обращение акций, стоимость одной акции);

– аспекты деятельности фирмы, подлежащие государственному контролю и предписаниям;

– копии лицензий на виды деятельности, подлежащие рассмотрению в бизнес-плане;

– копии соглашений и договоров с другими организациями по данным видам деятельности;

– изменения в законодательстве, которые могут оказать влияние на деятельность фирмы и другие документы (договора аренды, патенты, контракты);

– особенности правовой системы страны рынка в части (политическая система, законы об охране окружающей среды, патентная защита, охрана труда и техника безопасности, охрана прав потребителей).

Вопросы, связанные с рисками, их оценками, прогнозированием и управлением очень важны, так как инвесторы (кредиторы) хотят знать, с какими проблемами может столкнуться фирма и как предприниматель собирается выйти из сложной ситуации. Глубина анализа рисковости дел зависит от конкретного вида деятельности предпринимателя и величины проекта. Для крупных проектов необходим тщательный просчёт рисков с использованием математических моделей теории вероятности. Для более простых проектов достаточен простой анализ с помощью экспертных оценок. При этом главное не сложность расчетов и не точность вычисления вероятности возможных ситуаций, а умение предпринимателя заранее предугадать все типы возможных рисков, с которыми он может столкнуться, источники этих рисков и моменты их возникновения. Затем должны быть разработаны меры по сокращению этих рисков и минимизации потерь, которые они могут вызвать.

Ассортимент рисков весьма широк, а вероятность возникновения каждого типа рисков различна, также как и сумма убытков, которые они могут вызвать. Поэтому предприниматель должен хотя бы приблизительно оценить то, какие риски для него наиболее вероятны и во что они могут обойтись фирме в случае их возникновения. Для этого необходимо следующее:

– выявить полный перечень возможных рисков;

– определить вероятность возникновения каждого;

– оценить ожидаемый размер убытков при их возникновении;

– проранжировать их по вероятности возникновения;

– установить приемлемый уровень риска и отбросить все риски, вероятность которых ниже установленного.

После анализа возможных рисков и выявления среди них наиболее существенных предпринимателю необходимо определить для каждого из них организационные меры по их профилактике и нейтрализации.

Что касается страхования от рисков, то следует отметить, что в нашей стране эта система развита крайнее слабо. В странах с развитой системой страхования достаточно указать в бизнес-плане, какие типы страховых полисов, на какие суммы и в каких страховых компаниях планируется приобрести.

Настоящий раздел рассматривает вопросы финансового обеспечения деятельности организации и наиболее эффективного использования имеющихся денежных средств на основе оценки текущей финансовой информации и прогноза объёма реализации товаров на рынках в последующих периодах. Для фирмы как целостного механизма целесообразно результаты финансовой деятельности представлять в виде определенных планово-отчетных документов, перечень которых приведен ниже. Подобный перечень не совсем привычен для российских предприятий. Но он соответствует требованиям международной практики, которые опираются на несколько иную систему бухгалтерского учета. Однако в настоящее время уже проводится работа по переходу на отчетность соответствующую стандартам европейского бухучета. Названные ниже документы позволяют менеджеру фирмы провести анализ самоокупаемости производства товаров с помощью методики финансовых коэффициентов и определить потребности в капиталовложениях.

Оперативный (рабочий) план (отчёт). Он отражает за каждый период результаты взаимодействия фирмы и её целевых рынков по каждому товару и рынку. На фирме этот документ должен разрабатываться службой маркетинга. План (отчёт) о доходах и расходах по производству товаров. Он показывает, получит ли фирма прибыль от продажи каждого вида товаров. Этот документ разрабатывается экономической службой фирмы по каждому виду товаров. План (отчёт) о движении денежных средств. Этот документ показывает процесс поступлений и расходования денег в ходе деятельности фирмы. Он разрабатывается финансовой службой фирмы. Балансовый отчёт. Он подводит итог экономической и финансовой деятельности фирмы за прошедший период, обычно разрабатывается главной бухгалтерией.

В указанных планово-отчетных документах отражаются планируемые и фактически полученные величины показателей за отчетный период. Продолжительность планово-отчетных периодов в зависимости от конкретных условий может изменяться в пределах: месяц, квартал, полгода, год. В условиях стабильной деятельности фирмы продолжительность периодов может быть увеличена. Здесь необходимо учитывать следующие факторы: уменьшение продолжительности периода с одной стороны увеличивает оперативность принятия руководством фирмы управленческих решений, а с другой стороны увеличивает объём расчётных и аналитических работ. Общая продолжительность планирования рекомендуется равной 3-м годам [26, с. 95].

По прошествии отчётного периода определяются фактические величины показателей, на основе которых проводится корректирование показателей, запланированных на следующий период. Оперативный отчёт необходим для обеспечения успешной финансовой деятельности фирмы, поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности фирмы: инфляции, возможных изменениях в технологии и организации процесса производства. Отчет о расходах, по данным этого плана (отчёта) можно установить приносит ли фирме прибыль данный товар, можно сравнить различные товары по прибыльности, с тем, чтобы принять решение о целесообразности их дальнейшего производства. Просуммировав данные по всем товарам и услугам фирмы можно оценить суммарную прибыль. Задача этого документа в том, чтобы показать, как будет формироваться и изменяться прибыль в течение 1-го года помесячно; 2-го года поквартально и далее в расчёте на год. Таким образом, план-отчёт о расходах и доходах предоставляет руководству фирмы о результатах её работы по разным направлениям. Он определяет в целом, насколько эффективно работает фирма. Кроме того, он необходим при обращении за ссудами, а также при заполнении налоговых деклараций. План-отчёт о движении денежных средств показывает руководству фирмы сколько в его распоряжении имеется денег и какова потребность в них. При этом плановые показатели являются результатом планирования во времени, а отчётные показывают фактическую величину наличия финансовых средств. Данная информация необходима руководству фирмы для выработки решений.

Отчёт составляется как суммарный результат деятельности фирмы по всем видам товаров и услуг.

Заключительным документом является балансовый отчёт. В балансовом отчёте содержится полный перечень активов фирмы (собственность) и пассивов (задолженность). Этот документ показывает чистую стоимость или ликвидность фирмы, данную информацию, как правило, запрашивают кредиторы, она также необходима при подаче налоговых деклараций.

2.

Анализ финансового состояния ОАО СК «Стройком»

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платёжеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платёжеспособность-это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сокращения платёжеспособности и создания условий для нормального функционирования.

Устойчивое финансовое состояние- итог грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Главная цель финансовой деятельности предприятия сводится к одной стратегической задаче-наращиванию собственного капитала и укреплению рыночных позиций. Для этого оно должно постоянно наращивать объём продаж и прибыль, поддерживать платёжеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основными источниками информации для анализа финансовой устойчивости является бухгалтерский баланс предприятия (ф. №1), отчеты о прибылях и убытках (ф. №2), о движение капитала (ф. №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые детализируют и расшифровывают отдельные статьи баланса.

Для начала изучается валюта баланса. Валютой баланса называется итог баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия. Для общей оценки финансового состояния предприятия составляют для наглядности уплотненный баланс, в котором однородные статьи объединяют в группы. Рассчитаем коэффициент роста валюты баланса Кб по формуле

Кб = (Б1

-Б0

)∙10:Б0

, (7)

где Б1

, Б0

– величина итога валюты баланса за отчетный и предыдущий

периоды, тыс. руб.

Согласно формуле (7) рассчитаем коэффициент роста валюты баланса:

Кб1 (2007 год: 2006 год) = (3143826–3687471)∙100:3687471= – 14,7%

Кб2 (2006 год: 2005 год) = (3687471–1158898)∙100:1158898=21,8%.

Коэффициент роста валюты баланса имел отрицательное значение в 2007 году по сравнению с 2006 годом – 14,7%, а в 2006 году 21,8%. Увеличение валюты баланса означает рост активизации хозяйственной деятельности предприятия. Темпы роста активов предприятия положительны за анализируемый период.