СОДЕРЖАНИЕ

Введение. 2

1. Сущность и роль финансовых институтов в условиях глобализации современной экономики. 4

1.1 Понятие и сущность финансовых институтов. 4

1.2 Глобализация в современной экономике и ее влияние на деятельность финансовых институтов. 11

1.3 Понятие о финансовых супермаркетах как следствии глобализации в деятельности финансовых институтов. 18

2. Методика исследования деятельности финансовых институтов в современной экономике. 31

2.1 Основные показатели, характеризующие эффективность деятельности финансовых институтов. 31

2.2 Обоснование выбора методов исследования, ход исследования. 43

3. Оценка эффективности деятельности финансовых супермаркетов в современных условиях и ее повышение. 53

3.1 Результаты исследования и их анализ. 53

3.2 Предложения по повышению эффективности деятельности финансовых институтов. 63

Заключение. 76

Список использованной литературы.. 81

Приложения. 84

Введение

В течение последних десятилетий в мировой экономической среде произошли значительные изменения. Развитие международных рынков привело к тому, что мировая финансовая система стала функционировать на глобальном уровне, а национальные рынки стали превращаться в единое общемировое финансовое пространство.

Связующим звеном между финансовой системой и реальной экономикой выступают финансовые институты. Они работают как с крупнейшими транснациональными компаниями на мировых рынках, так и со средним и малым бизнесом на внутреннем рынке. С каждым годом их роль в мировой экономике усиливается.

Институциональные финансовые институты играют ключевую роль в улучшении инвестиционного климата и валютно-финансовой безопасности в стране, в развитии национальной и международной экономики. Эволюция развития финансовых институтов показывает, что постепенно происходит изменение их структуры: от банков до интегрированных финансовых институтов – финансовых конгломератов. Поэтому изменения, происходящие на мировом финансовом рынке, требуют анализа и обобщения тенденций развития индустрии финансовых институтов в мире и особенностей их функционирования в России.

Однако, если особенности функционирования банковских структур описаны и изучены достаточно подробно, то анализ развития финансовых конгломератов и их влияния на национальную и мировую экономику еще находится на начальном этапе исследования, чем и определяется актуальность выбранной темы.

Вопросы глобализации финансовых рынков отражены в работах таких авторов, как О.Т. Богомолов, А.И. Евдокимов, А. Холопов, Е. Прасад, К. Рогофф, Дж. Стиглиц, Е.Ф. Авдокушин, Л.Н. Красавина, Т.Г. Тумарова, Б.Б. Рубцов, В.М. Шавшуков, Л. Зингалес, Р. Мертон, Р. Раджан, и другие.

Однако, работ, посвященных теоретическому обоснованию развития финансовых супермаркетов на российском рынке крайне мало.

Теоретической и методологической базой исследования являются фундаментальные положения, сформулированные в трудах отечественных и зарубежных ученых, посвященных анализу проблем глобализации, развития международного и отечественного финансовых рынков, стратегий развития финансовых институтов; методология оценки конкурентоспособности финансовых институтов; методы статистического анализа данных; конкурентный анализ российских и иностранных финансовых институтов на финансовом рынке России.

Целью настоящей дипломной работы является анализ особенностей функционирования финансовых супермаркетов в современной российской экономике. Для достижения поставленной цели в работе решен комплекс взаимосвязанных задач:

1. определена сущность и роль финансовых институтов и финансовых супермаркетов в современной экономике;

2. определены методологические подходы к оценке эффективности деятельности финансовых институтов;

3. проведен анализ эффективности деятельности финансовых институтов на примере АКБ «Юниструм-банк».

Таким образом, объектом данного исследования являются финансовые супермаркеты, предметом – эффективность деятельности финансовых супермаркетов в современной российской экономике.

Поставленные цель и задачи обусловили структуру и логику дипломного исследования, которое включает в себя введение, три главы, заключение, список использованной литературы и приложения.

1. Сущность и роль финансовых институтов в условиях глобализации современной экономики

1.1 Понятие и сущность финансовых институтов

Современная система финансовых институтов – это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институциональных звеньев, или ярусов:

1. Центральный банк;

2. Банковский сектор:

- коммерческие банки;

- сберегательные банки;

- ипотечные банки;

3. Страховой сектор:

- страховые компании;

- пенсионные фонды;

4. Специализированные небанковские институты[1]

.

Основной частью финансовых институтов выступает банковская система, предполагающая совокупность банковских учреждений.

Подобная структура финансовых институтов является типичной для большинства современных промышленно развитых стран. Однако по степени развитости тех или иных структурных звеньев кредитной системы страны существенно отличаются друг от друга.

Созданию современной системы финансовых институтов России предшествовал длительный исторический период, который определяется специфическими социально-экономическими условиями развития нашей страны.

За более чем семидесятилетнюю историю система финансовых институтов России прошла несколько этапов своего развития, но главными особенностями всего прошедшего периода были ориентация на административные методы руководства экономикой, максимальная концентрация финансовых ресурсов и властных функций у государственных органов и полное несоответствие кредитным системам промышленно развитых стран.

На последнем этапе административно-командного функционирования система финансовых институтов страны выглядела следующим образом:

· Госбанк СССР;

· Стройбанк СССР;

· Банк внешней торговли;

· Система Гострудсберкасс;

· Госстрах и Ингосстрах[2]

.

То есть на кредитном рынке господствовало шесть абсолютных монополистов, поделивших этот рынок между собой.

Следует отметить, что длительное командно-административное функционирование системы финансовых институтов показало ее низкую эффективность. Большая часть кредитов предприятиям не возвращалась, и банки практически выполняли функцию не кредитования, а финансирования предприятий. В этих условиях в середине 80-х гг. была предпринята попытка сформировать в стране двухуровневую кредитную систему, правда, довольно специфическую

На верхнем уровне находился Госбанк СССР, освобожденный от несвойственных ему функций. На втором уровне находилось пять специализированных банков. Система небанковских кредитных институтов практически отсутствовала.

В качестве ответа на негативные последствия этой банковской реформы в стране стали создаваться коммерческие и кооперативные банки, в основном на базе денежных накоплений различных отраслей промышленности и населения[3]

.

В конце 1990 г. Верховный Совет СССР принял закон, который окончательно установил двухъярусную банковскую систему в виде ЦБ РФ, Сберегательного банка и коммерческих банков, которые получили самостоятельный статус в области привлечения вкладов, кредитной и процентной политики.

В настоящее время структура системы финансовых институтов России выглядит следующим образом:

1. Центральный банк России.

2. Банковская система:

- коммерческие банки;

- Сберегательный банк России;

- иные специализированные банки.

3. Специализированные кредитно-финансовые институты:

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные компании;

- финансово-строительные компании[4]

.

Безусловно, новая структура кредитной системы в большей степени отражает потребности цивилизованного рыночного хозяйства.

Банк России оказывает важное влияние на развитие системы финансовых институтов, которое можно проследить по нескольким направлениям:

1. Формирование и проведение денежно-кредитной политики. В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 Банк России во взаимодействии с Правительством РФ разрабатывает и реализует единую денежно-кредитную политику, направленную на защиту и обеспечение устойчивости российского рубля. Для этого ежегодно подготавливается проект Основных направлений единой государственной денежно-кредитной политики на предстоящий год. Проект утверждается Советом директоров Банка России и передается на рассмотрение в Государственную Думу.

2. Регулирующая функция Банка России по отношению к кредитной системе. Инструменты, которые применяет Банк России в целях регулирования кредитного рынка, контроля за его состоянием, делятся на административные (прямые) и экономические (косвенные) методы воздействия.

К инструментам административного (прямого) влияния относятся следующие:

· ограничение числа участников кредитного рынка через регламентирование порядка создания кредитных организаций и лицензирование их деятельности;

· осуществление банковского контроля и надзора за выполнением кредитными организациями нормативных актов, установленных Банком России правил проведения банковских операций;

· регулирование процентных ставок по кредитам и депозитам коммерческих банков;

· прямое ограничение объема кредитов, выдаваемых кредитными организациями, применяется для ликвидации излишней кредитной экспансии коммерческих банков;

· селективная кредитная политика может осуществляться с целью поддержки кредитами определенных отраслей производства или предоставления кредитов по льготным процентным ставкам[5]

.

Кроме административных методов в рамках реализации регулирующей функции на кредитном рынке Банк России использует косвенные, т.е. экономические, методы воздействия. К их числу относятся различные нормативы, установленные Банком России, в частности нормативы отчислений в фонд обязательных резервов, экономические нормативы деятельности кредитных организаций, лимиты открытых валютных позиций, включая и позиции по драгоценным металлам и т.д. Они призваны ограничить риски по отдельным операциям банков (депозитные, кредитные, валютные риски) в целях обеспечения интересов кредиторов, вкладчиков, укрепления банковской системы России.

3. Работая на кредитном рынке, Банк России вступает с коммерческими банками в экономические партнерские отношения по поводу взаимного кредитования: Банк России и коммерческие банки выступают на кредитном рынке и в роли кредитора, и в роли заемщика[6]

.

Среди коммерческих банков можно выделить универсальные и специализированные. Коммерческие банки универсального типа выполняют практически все виды кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов.

Основные функции коммерческих банков:

· аккумулирование свободных денежных средств, сбережений и накоплений;

· обеспечение функционирования расчетно-платежного механизма;

· кредитование юридических и физических лиц;

· проведение операций с векселями;

· хранение финансовых и материальных ценностей;

· доверительное управление имуществом клиентов (трастовое обслуживание)[7]

.

Специализированные коммерческие банки, входящие в состав банковской системы, ориентируют свою деятельность на предоставление большинству своих клиентов более узкого по сравнению с универсальными банками круга услуг.

По направлениям специализации такие банки можно разделить на следующие группы:

· операционная специализация: инновационные, инвестиционные, учетные, сберегательные, ипотечные, клиринговые и др.;

· отраслевая специализация: сельскохозяйственные, строительные, биржевые, страховые, коммунальные, внешнеторговые и др.;

· специализация по обслуживаемой клиентуре – «клиентская»; бюджетные, банки потребительского кредита, кооперативные и др.;

· территориальная специализация: региональные, межрегиональные, международные[8]

.

Особую категорию в структуре кредитного рынка представляет группа небанковских кредитных организаций, к которой относятся почтово-сберегательные организации, кредитные союзы и другие объединения.

Почтово-сберегательные кредитные организации относятся к типу сберегательных учреждений и распространены во многих странах. Их отличительная особенность – объединение банка с почтовой системой, что позволяет обеспечить обслуживание клиентов даже в тех районах, в которых отсутствуют коммерческие банки.

Кредитные союзы по типу работы представляют собой сберегательные институты, организуемые на кооперативной основе профсоюзами или группой частных лиц, объединенных одной сферой деятельности.

Инвестиционные компании создаются как акционерные общества, деятельность которых направлена на аккумулирование денежных средств частных инвесторов путем выпуска и продажи ими собственных ценных бумаг и размещения мобилизованных средств в акции и облигации юридических лиц[9]

.

К числу участников кредитного рынка можно отнести и финансовые компании. Можно выделить три вида финансовых компаний по основным направлениям деятельности:

· компании, занимающиеся кредитованием продаж потребительских товаров длительного пользования в рассрочку. В отличие от банков, также предоставляющих потребительские кредиты, финансовые компании выдают ссуды не непосредственным потребителям, а покупают их обязательства у торговых фирм;

· финансовые компании, выступающие посредниками при коммерческом кредитовании промышленными предприятиями друг друга, при этом финансовая компания авансирует фирму, отгрузившую товар, получая право требования к должнику;

· финансовые компании, специализирующиеся на предоставлении мелких ссуд индивидуальным заемщикам, как правило, под довольно высокие проценты[10]

.

Кроме отдельных самостоятельных кредитных организаций законом «О банках и банковской деятельности в РФ» предусмотрена также возможность создания их различных объединений, как нацеленных на получение прибыли, так и на некоммерческой основе. С целью получения прибыли кредитные организации могут заключать между собой договоры по проведению совместных банковских операций. При этом они включаются в группы или образуют холдинги, в которых одна или несколько кредитных организаций, в соответствии с заключенным договором, либо обладая большей долей в уставном капитале, имеют возможность диктовать принимаемые холдингом решения. С другой стороны, кредитные организации могут создавать союзы и ассоциации для решения совместных задач. Например, для защиты и представления интересов своих членов, координации деятельности. Развития межрегиональных связей, осуществления научных исследований, выработки общей линии в банковской деятельности. По закону таким ассоциациям и союзам не разрешается проведение банковских операций, так как эти объединения не нацелены на получение прибыли[11]

.

В то же время процесс становления системы финансовых институтов выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие:

· существование мелких коммерческих банков, которые из-за слабой финансовой базы не могут справиться с потребностями клиентов;

· монопольное, ничем не ограниченное положение на банковском рынке продолжает занимать Сберегательный банк;

· отсутствие закона о собственности на землю в качестве основы для создания ипотечных банков;

· отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков;

· отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов[12]

.

Все эти проблемы существенным образом тормозят развитие системы финансовых институтов России в ее скорейшем приближении к состоянию систем финансовых институтов промышленно развитых стран.

1.2 Глобализация в современной экономике и ее влияние на деятельность финансовых институтов

Основными характерными признаками глобализации являются: расширение торговли и ее либерализация; интернационализация оборота капитала и устранение препятствий для его движения; глубокие изменения в финансовой сфере, которая больше, чем другие формы сотрудничества, ощущает последствия электронной революции; расширение деятельности транснациональных корпораций (ТНК) и их растущая экспансия; преобладающая ориентация спроса на мировой рынок; образование международных финансовых институтов.

Глобализация влияет на экономику всех стран, и это влияние имеет многоаспектный характер. Она затрагивает производство товаров и услуг, использование рабочей силы, инвестиций в “физический” и человеческий капитал и их перемещение из одних стран в другие. Все это влияет на эффективность производства, производительность труда и конкурентоспособность.

Под глобализацией мы понимаем, присоединяясь к мнению известного российского ученого В.М.Межуева, «усиливающуюся взаимозависимость национальных государств и регионов, образующих мировое сообщество, их постепенную интеграцию в единую систему с общими для всех правилами и нормами экономического, политического и культурного поведения»[13]

. Огромный, казавшийся ранее необъятным мир, включающий около двух тысяч народов и более двухсот стран, превращается, по терминологии ЮНЕСКО, в «глобальную деревню». Сверхскоростные воздушные лайнеры сократили до минимума расстояния между странами и континентами, мощные электронно-информационные и коммуникационные средства позволяют общаться с любой точкой планеты и несут сведения о событиях, происходящих в многополярном мире, транснациональные корпорации расширяют производство и рынки товаров до глобальных размеров, стимулируя миграцию рабочей силы. Часто под глобализацией понимают формирование единого финансового и информационного рынка, в котором отсутствуют любые границы, или установление глобальной однородности во всех сферах.

Как замечает М.Делягин, один из первых в России исследователей рассматриваемого феномена, глобализация характеризуется такими чертами, как «разрушение административных барьеров между странами, планетарное объединение региональных финансовых рынков, приобретение финансовыми потоками, конкуренцией, информацией и технологиями всеобщего мирового характера. Важнейшей чертой глобализации является формирование в масштабах всего мира не просто финансового или информационного рынка, но финансово-информационного пространства, в котором во все большей степени осуществляется не только коммерческая, но и вся деятельность человечества»[14]

. Однако на сегодняшний день нет общепризнанной концепции глобализации. В разных регионах, обществах, научных дисциплинах этот термин имеет свой специфический смысл. Процесс глобализации, с нашей точки зрения, еще нуждается в серьезном теоретическом осмыслении.

Наиболее очевидным примером является экономический дискурс глобализации, делающий акцент на росте глобальной капиталистической экономики. Особенно это характерно для американских политологов и социологов. Теоретики миросистемного подхода около 20 лет анализируют мировое развитие с помощью особой версии экономической теории. Их лидером, как известно, является И.Валлерстайн[15]

.

Глобализация укрепила и заставила по-новому осмыслить нацию-государство как ведущего игрока на мировой арене, по-прежнему контролирующего свою территорию и природные ресурсы. Позиция национальных государств как элементов модерности в эпоху глобализации находится под влиянием двух процессов: с одной стороны, под воздействием глобализации автономия и суверенитет национальных государств неизбежно будут уменьшаться; с другой стороны, во многих случаях международная кооперация и интеграция позволяет государствам более эффективно отстаивать свои национальные и стратегические интересы.

Коммуникационные линии, массовый туризм и обширная миграция разрушают традиционное понимание политики национального государства. Это касается и понятия политической общественности, которая до недавнего времени опиралась на национальный язык и локальные стереотипы. Сейчас общественность многих стран вбирает в себя разнородную информацию и открыта для многих новых голосов.

Итак, мы имели возможность убедиться в том, что интеграция и фрагментаризация, глобализация и регионализация современного мира дополняют и взаимно поддерживают друг друга, а выражаясь точнее, являются двумя сторонами одного и того же процесса. По этой причине для обозначения нынешних общепланетарных тенденций иногда прибегают к термину «глокализация», чтобы подчеркнуть то обстоятельство, что сосуществование синтеза и разложения, интеграции и раздробленности не является делом случая и его невозможно избежать и отменить[16]

.

Основными положительными последствиями глобализациями являются:

· усиление международной конкуренции, которая приводит к углублению международного разделения труда, что стимулирует, в свою очередь, рост производства не только на национальном, но и на мировом уровне;

· экономия на масштабах производства, что потенциально может привести к сокращению затрат и снижению цен, а значит – к стойкому экономическому росту;

· выигрыш от торговли на взаимовыгодной основе, которая удовлетворяет всех субъектов экономического сотрудничества – как отдельных лиц, так и организации, страны, торговые союзы и даже целые континенты;

· повышение производительности труда в результате рационализации производства на глобальном уровне и распространение новейших информационных и телекоммуникационных технологий, которые позволяют объединить в единое целое размещенные в разных уголках земного шара предприятия, принадлежащие глобальным компаниям и предоставляют возможность гибко реагировать на изменения конъюнктуры и перебрасывать ресурсы с целью захвата новых рынков, а также усиление конкурентного воздействия в пользу беспрерывного внедрения инноваций в мировом масштабе.

Кроме того, передовые технологии резко сокращают транспортные, телекоммуникационные и расчетные затраты, облегчая глобальную интеграцию национальных рынков. Технологическая глобализация – это ориентация корпораций на информационный рынок и рынок передовых технологий. Сегодня место страны в современном мире определяется качеством технологий, степенью использования науки и техники в производстве. На смену идеологическим различиям между странами и регионами мира пришло более глубокое разграничение, которое основывается на технологиях. Небольшая часть планеты, на которой проживает около 15% населения, обеспечивает мир технологическими новациями. Вторая часть (около ½ населения планеты) способна освоить эти технологии в своей системе производства и потребления. Приблизительно 1/3 населения технологически оторвана – не создает и не использует инноваций. Именно высокие технологии усиливают процессы глобализации и экономического развития на крепкой основе вместо нестабильной мировой финансовой системы. Особенность инноваций: они не только являются причиной инвестиций, но и сами их аккумулируют. Богатство – это продукт не только природных ресурсов, а также и технологий. Технологии определяют норму доходности, которая формирует инвестиционные потоки в мире, где доминирующей экономической моделью является свободный рынок. Глобализация дает странам возможность мобилизировать более значительный объем финансовых ресурсов, поскольку инвесторы могут использовать широкий финансовый инструментарий на неограниченном количестве рынков, имеют выбор для распределения портфельных и прямых инвестиций.

Глобализация, прежде всего, приводит к росту конкуренции в мировом масштабе, что способствует углублению специализации и разделению труда с последствиями – рост производительности труда и сокращение затрат. Происходит изменение роли национальных рынков: больше ориентируясь на глобальный рынок с его жесткими условиями конкуренции, национальное производство объективно стремится к достижению высокой эффективности, более полного и качественного удовлетворения внутреннего спроса. Экономика открыта для международной конкуренции, обеспечивает гибкость в использовании ресурсов, что потенциально приводит к росту производства, и от этого выигрывают потребители, для которых расширяется выбор товаров и услуг.

Существует общая для всех стран с переходной экономикой тенденция: чем ближе бывшая социалистическая страна подошла к индустриального типа развитию, тем менее болезненно происходят в ней реформы, связанные с переходом к рыночному механизму, тем более благоприятными являются объективные предпосылки для включения страны в глобализационные процессы.

При оценке преимуществ и положительных последствий глобализации даже самые ярые ее сторонники отмечают, что в развитии этого процесса не обойтись без пострадавших, поскольку последствия глобализации будут неоднозначны для различных групп стран и слоев населения. В нынешних условиях отсутствия механизма перераспределения благ глобализации, она становится фактором глобального неравенства.

К современному процессу глобализации разные страны подошли, находясь на разных этапах своего развития, и процессы глобализации, в свою очередь, также идут не везде равномерно. В развитых странах, являющихся источником и движущей силой глобализации, в последние годы произошел революционный скачок в развитии высоких технологий, информационных коммуникаций, изменились условия и качество жизни.

В то же время три четверти населения планеты, находясь сегодня на значительно более низком уровне развития, оказались практически исключенными из процесса глобализации.

На Женевской сессии Генеральной ассамблеи ООН по вопросам социального развития (2000 год) был сделан вывод о том, что центральная проблема глобализированной экономики состоит в крайне неравномерном распределении ее благ: неравенство при получении доходов, при трудоустройстве, неравенство в социальных областях – здравоохранении, образовании, а также в возможностях участия в социальной жизни и принятии решений.

В докладе Генерального секретаря ООН Кофи Аннана «Лучший мир для всех» в качестве первой цели из семи выдвинутых – снижение нищеты в мире, уменьшение в два раза числа людей, живущих в крайней нищете, за период до 2015 года. Достижение этой цели возможно при проведении странами целенаправленной политики по сокращению неравенства и создания возможностей для получения доходов. Однако даже при достижении этой цели 900 млн. жителей планеты останется в крайней нищете[17]

.

Следует отметить тот факт, что в рыночных условиях естественна неравномерность распределения социально-экономических благ. Во второй половине ХХ века почти во всех странах мира активизировались процессы перераспределения доходов населения. Отмечается усиление неравенства как внутри отдельных государств, так и между ними. Одновременно идет рост среднемировых показателей производства и доходов.

В целом этот период характеризуется наличием позитивных сдвигов в уровне жизни значительной части населения, но происходило это далеко не во всех регионах мира. В частности, значительный спад наблюдался в странах Центральной Африки, в ряде государств Латинской Америки, а в 90-х годах доходы населения значительно снизились в странах Восточной Европы и СНГ.

Большинство исследователей сходится в том, что в целом глобализация имеет неоднозначный характер. Наряду с явно выраженными позитивными последствиями, имеются и негативные последствия, которые требуют должного внимания. В то же время большинство исследователей склоняется к тому, что позитивные последствия глобализации намного перевешивают ее негативные последствия. Кроме того этот процесс, как уже отмечалось, протекает спонтанно и поэтому в существенных чертах не зависит от наших положительных или отрицательных оценок: начавшись в последней четверти ХХ в., он протекал, протекает и будет протекать в обозримом будущем.

1.3 Понятие о финансовых супермаркетах как следствии глобализации в деятельности финансовых институтов

Финансовый супермаркет - структура, предлагающая клиентам в одном и том же месте под одним брендом максимально полный спектр финансовых услуг и продуктов.

Основное назначение финансового супермаркета заключается в том, чтобы максимально упростить процедуру получения финансовых продуктов и услуг, необходимых клиенту в данный момент, и сделать эту процедуру наиболее комфортной, требующей минимальных затрат времени клиента.

Достигается это за счет того, что весь спектр услуг - банковских, страховых, инвестиционных и консультационных - доступен клиенту в одном месте.

Появились первые финансовые супермаркеты во второй половине XX века, после того как правительства ряда европейских стран разрешили банкам и страховым компаниям владеть значительными долями акций друг друга. Как показывает опыт, финансовые супермаркеты чаще всего создаются на базе банка и страховой компании. Желание наиболее полно использовать интерес клиентов к банковским и страховым продуктам и услугам, а также упростить процедуры их получения клиентами обусловило необходимость продажи продуктов и услуг в одном месте.

В настоящее время в странах Евросоюза кредитные учреждения контролируют от 20 до 40% страхового рынка, а модель финансового супермаркета используют большинство ведущих европейских финансовых групп (AIG, Allianz и Credit Suisse First Boston и др.), предлагающих широкий спектр инвестиционных, банковских и страховых услуг.

В США ограничения на консолидацию различных направлений финансового бизнеса были введены в эпоху Великой депрессии, а совмещение банковских услуг с инвестиционной и страховой деятельностью было запрещено банкам вплоть до конца XX века. По мнению американских законодателей, запреты на совмещение различных видов финансового бизнеса должны были защитить интересы потребителей финансовых услуг. Однако против сложившейся ситуации в 1990-е годы активно выступали крупнейшие американские банки и страховые компании: Citicorp, Travelers Group, Merrill Lynch, Chase Manhattan и др. Законодательные ограничения были сняты в 1998 г. при поддержке Федеральной резервной системы США.

Российские банки о создании финансовых супермаркетов заговорили впервые еще в 2002 г. А вскоре занялись активной скупкой недостающих звеньев данной цепи и строительством розничных сетей.

Приведем основные причины создания финансовых супермаркетов:

1. Необходимость повышения прибыли.

Устойчивое снижение доходности традиционных банковских операций вынуждает кредитные учреждения искать новые способы заработка, в частности расширять продуктовый ряд и обращать внимание на розничный рынок, где норма прибыли традиционно выше.

2. Необходимость повышения конкурентоспособности.

Для привлечения клиентов уже недостаточно просто предложить выгодные условия. Чтобы банк в будущем оставался конкурентоспособным, ему нужно развивать максимально полный спектр услуг для клиентов, заинтересовывая их в комплексном обслуживании.

3. Необходимость привлечения новых категорий и групп клиентов.

Предоставление в одном месте широкого перечня продуктов и услуг позволяет привлечь большее количество клиентов. При этом клиенты, привлеченные небанковскими продуктами, становятся в конечном счете клиентами банка, и наоборот.

Финансовые супермаркеты создаются, как правило, на базе подразделений банковской сети. Объясняется это тем, что ряд банковских продуктов и услуг может быть получен клиентами только в банковском офисе (открытие счетов, проведение платежей без использования банковских карт, размещение депозитов).

Продуктовый ряд финансовых супермаркетов формируется в зависимости от потребностей клиентов, на которых они ориентированы. В этой связи финансовые супермаркеты могут быть ориентированы на физических лиц, компании малого и среднего бизнеса, корпоративных клиентов. Чаще всего встречаются финансовые супермаркеты, предназначенные для обслуживания розничных клиентов - физических лиц, а также универсальные офисы, ориентированные на предоставление максимально широкого спектра услуг всем категориям клиентов. Основная задача при этом - предложить клиентам единый продуктовый ряд, который будет им интересен как комплексное предложение.

В частности, для финансового супермаркета, ориентированного на обслуживание розничных клиентов - физических лиц, возможен продуктовый ряд, состоящий из следующих продуктов и услуг.

Розничные банковские продукты:

- расчетно-кассовое обслуживание;

- кредиты (потребительские, ипотечные, автокредиты, овердрафт по банковским картам);

- депозиты;

- банковские карты и т.д.

Страховые продукты:

- автострахование;

- страхование недвижимости;

- страхование жизни и т.д.

Инвестиционные услуги:

- продажа паев ПИФов;

- предоставление услуг по управлению портфелями акций; инвестирование в ценные бумаги;

- инвестирование на рынке FOREX;

- негосударственные пенсионные фонды.

Юридический консалтинг.

Для финансового супермаркета, ориентированного на обслуживание всех категорий клиентов (универсальный финансовый супермаркет), продуктовый ряд будет дополнен продуктами и услугами, ориентированными на корпоративных клиентов и предприятия малого и среднего бизнеса.

Для успешной работы финансовых супермаркетов необходим ряд условий:

- финансовая структура должна иметь разветвленную розничную сеть и обладать всеми необходимыми составляющими финансового бизнеса (банковской, страховой, инвестиционной);

- выбор продуктов и услуг должен быть максимальным;

- продукты и услуги должны быть стандартизованы (во всех ПС банка должны предлагаться абсолютно идентичные продукты, все операции должны осуществляться одинаково быстро во всех офисах);

- из предлагаемых продуктов и услуг должны быть составлены комплексные предложения, ориентированные на различные потребности/категории клиентов;

- наличие грамотных консультантов позволит быстрее ориентироваться в том, какие конкретно продукты и услуги интересуют клиента, и, соответственно, продавать быстрее и больше;

- наличие у клиента возможности обслуживаться в любом ПС финансовой корпорации;

- имиджевая и рекламная поддержка (клиент должен быть уверен, что любой инструмент, выбранный им, имеется в супермаркете);

- в случае если в массовом ритейле отсутствует необходимый продукт, необходимо, чтобы клиент понимал, что в части private banking банк сможет предложить ему любой инструмент и разработать любую стратегию по его заказу.

Основными преимуществами для клиентов банка являются:

- наличие возможности комплексного обслуживания;

- широкий спектр услуг (помогает клиентам экономить время);

- стоимость продуктов и услуг финансового супермаркета может быть на 10 - 15% ниже (благодаря широким возможностям внутреннего трансфертного ценообразования, существующего между компаниями в рамках одной финансовой группы);

- условия по предоставлению продуктов и услуг финансового супермаркета могут быть выгоднее (за счет комплексного предложения разнообразных финансовых услуг одному клиенту, предоставления общей скидки по всем продуктам и услугам).

Преимущества, которые получает банк при создании финансового супермаркета:

- расширение клиентской базы (увеличение потока клиентов в банковский офис);

- возможность увеличения объема продаж продуктов и услуг через сеть банковских ПС (в Европе через кредитные учреждения продается каждый третий полис страхования жизни, а в отдельных странах Западной Европы до 60% продаваемых страховок приходится на банки);

- увеличение доходов банковских ПС за счет расширения спектра предоставляемых услуг (зарубежный опыт показывает, что сегодня до трети прибыли банки получают от продажи в своих отделениях страховых продуктов);

- снижение издержек компании за счет консолидации финансовых услуг.

Продуктовый ряд финансовых супермаркетов имеет ряд особенностей. Основными из них являются:

1) наличие конфликтов между продуктами;

2) отсутствие комплексных решений, что приводит к низкой эффективности финансовых супермаркетов.

Данные особенности необходимо учитывать при планировании объемных показателей финансовых супермаркетов.

Конфликты между продуктами

Данная особенность заключается в том, что более привлекательные продукты (с точки зрения доходности, условий получения и т.д.) перетягивают на себя значительные клиентские потоки.

Следствием этого является невыполнение планов по менее привлекательным продуктам.

Основные группы конфликтующих продуктов розничного рынка:

1-я группа:

- депозиты;

- паи ПИФов.

2-я группа:

- потребительские кредиты;

- овердрафты по банковским картам.

3-я группа:

- потребительские кредиты;

- автокредиты.

Основные группы конфликтующих продуктов корпоративного рынка:

1-я группа:

- овердрафт;

- краткосрочный кредит.

2-я группа:

- проектное финансирование;

- корпоративное кредитование (в целях обновления и модернизации производственных фондов);

- лизинг.

В качестве примера рассмотрим ниже следующую группу продуктов:

- депозиты;

- паи ПИФов.

Конфликт данных продуктов заключается в том, что они имеют различную привлекательность для банка и его клиентов (см. таблицу 1.1).

Таблица 1.1

Привлекательность продуктов

| Критерии |

Депозиты |

Паи ПИФов |

| С точки зрения клиента |

| Доход, получаемый клиентом |

Невысокий |

Высокий |

| Срок размещения |

Четко определен (в случае досрочного прекращения депозитного договора доходность депозита значительно уменьшается) |

Четко не определен (клиент может в любой момент забрать деньги без потери полученного дохода) |

| Риск для клиента |

Невысокий |

Средний |

| С точки зрения банка |

| Использование банком средств клиентов |

Банк может использовать денежные средства по своему усмотрению |

Денежные средства могут использоваться только для приобретения паев ПИФов |

| Доход, получаемый банком (при использовании привлеченных средств) |

Более высокий по сравнению с комиссионным доходом при продаже паев ПИФов, прогнозируемый (маржинальный доход) |

Невысокий (комиссионный) |

| Срок размещения |

Четко определен |

Четко не определен (клиент может в любой момент забрать деньги) |

| Вывод |

Более интересен для банка |

Более интересен для клиента |

В этой связи клиенты, заинтересованные в получении более высокого дохода, будут чаще всего выбирать паи ПИФов. Объемы продаж депозитов будут незначительны. В случае если банком планировалось использование данных депозитов для фондирования своих операций (например, кредитных), то возникнет необходимость в поиске дополнительных источников финансирования.

Низкая эффективность финансовых супермаркетов в случае отсутствия комплексных решений

Отсутствие у клиентов возможности самостоятельно разобраться в особенностях предлагаемых продуктов, с одной стороны, и отсутствие у сотрудников достаточной квалификации для конфигурирования подходящего предложения, с другой стороны, приводят к снижению объемов продаж и перетеканию клиентов в финансовые супермаркеты с более понятными и прозрачными продуктами.

Комплексные решения должны учитывать как интересы клиента, так и интересы банка.

Интересы клиента:

- удобство получения (быстрота, необходимость предоставления большого количества документов, возможность дистанционного управления);

- стоимость услуги (стоимость отдельных составляющих, общая стоимость);

- доходность;

- риск;

- конфиденциальность;

- престижность, статусность.

Интересы банка:

- сбалансированность портфеля, ликвидность;

- снижение стоимости транзакционных издержек;

- увеличение объема продаж (в идеале должно найтись решение для любого заинтересованного клиента)[18]

.

В научной литературе встречаются понятия финансовых конгломератов и финансовых супермаркетов. Мы считаем эти понятия идентичными и отражающими сущность интегрированного финансового супермаркета.

Сегодня создание интегрированных финансовых супермаркетов – с одной стороны, тенденция в мировой экономике, с другой стороны, - это глобальная стратегия международных финансовых супермаркетов, ориентированная на клиента, позволяющая им оставаться конкурентоспособными.

Обобщая имеющееся многообразие классификаций финансовых супермаркетов, представим их классификацию на основе ранжировании финансовых супермаркетов по степени специализации и с учетом возникновения нового вида финансового института.

Тенденции развития финансовых супермаркетов

На рубеже веков, как на международном рынке, так и на российском рынке финансовых супермаркетов наблюдаются следующие тенденции:

1. Ужесточение конкуренции. Особенно сильная конкуренция наблюдается в наиболее доходных сегментах финансовых рынков (межбанковская конкуренция, а также конкуренция между банками и небанковскими финансовыми институтами).

2. Усиление процессов слияний и поглощений

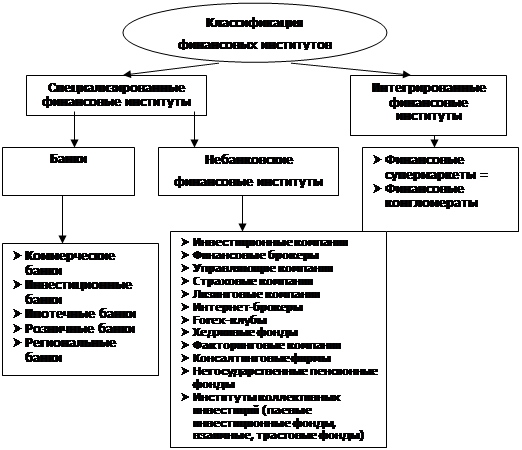

Рисунок 1.1 – Классификация финансовых инсттутов по степени специализации[19]

В условиях глобализации международных финансовых рынков укрупнение финансовых институтов является решающим условием их выживания. По итогам 2004 – 2006 годов сектор финансовых институтов стал одним из лидеров мирового рынка сделок слияний и поглощений.

3. Упразднение законодательной базы, запрещавшей ранее совмещать ведение коммерческой банковской деятельности с инвестиционной и страховой деятельностью.

В США в 1999 г. вступил в силу закон Грема-Лич-Блайли, отменяющий положения закона Гласа - Стигала. Аналогичные процессы произошли в Японии, где отменен Закон о ценных бумагах и биржах 1948 г. ст. 65. В Европе после принятия директивы об инвестиционных услугах банки получили доступ на фондовые рынки тех стран, где раньше этого не допускалось (Франция, Испания). После снятия этих ограничений банки начали создавать мощнейших интегрированных финансовых институтов, предоставляющих весь спектр финансовых операций.

4. Финансовые супермаркеты всё чаще выбирают стратегию развития розничного бизнеса из-за снижения процентной маржи и усиления конкуренции за корпоративного клиента.

Сегодня в домашних условиях у россиян может находиться до $100 млрд.[20]

В то же время потребительским кредитованием сегодня пользуются лишь 10% российских граждан, у 55% россиян даже нет банковского счета, и порядка 70% - не пользуются финансовыми услугами на постоянной основе[21]

.

5. За получение лояльности клиентов финансовые институты начинают позиционировать себя как финансовые супермаркеты.

Финансовые супермаркеты предоставляют комплексный подход к обслуживанию клиентов (максимальное увеличение объема перекрестных продаж банковских и небанковских финансовых услуг), развивают большие розничные сети, повышают качество обслуживания клиентов.

Сотрудники финансовых супермаркетов обязательно должны обладать знаниями маркетолога и задатками психолога, так как они должны не продавать услуги клиенту, а решать проблему клиента – именно в этом заключается новый качественный подход в получении конкурентного преимущества финансового института.

К мотивам создания финансовых супермаркетов можно отнести следующие факторы: стремление получить синергетический эффект от объединения лучших составляющих бизнеса сторон, входящих в супермаркет; обмен клиентскими базами и повышение качества обслуживания клиентов; финансовая экономия, обусловленная масштабами деятельности (за счет устранения дублирования функций различных работников, централизации ряда услуг, таких как бухгалтерский учет, финансовый контроль, делопроизводство, повышение квалификации персонала и общее стратегическое управление компанией, за счет снижения транзакционных издержек); минимизация издержек по маркетингу (через объединение усилий и придание гибкости сбыту, возможности предлагать дистрибьюторам более широкий ассортимент продуктов) и рекламе (использование общих рекламных материалов). В результате объединенная структура обладает большей степенью надежности и имиджа, что очень важно для финансовых организаций. Финансовый супермаркет - это модель клиентоориентированного бизнеса, представляющего собой единый интегрированный канал доступа потребителей к финансовым услугам.

От создания финансового супермаркета преимущества получают не только клиенты, но и стороны – участники этого альянса: получение синергетического эффекта от объединения лучших составляющих бизнеса каждого финансового института, входящего в интегрированную финансовую структуру; рост объемов продаж финансовых услуг через развитые розничные сети, получение дополнительных комиссионных доходов, рост клиентской базы, расширение продуктовой линейки, что положительно сказывается на имидже финансового института и повышает его капитализацию.

Важно отметить, что при создании финансовых супермаркетов, как правило, происходит объединение лидеров рынка, напр., слияние Citibank (лидер банковского рынка) с TravellersGroup (лидер страхового и консалтингового рынков), т.е. «сильный» объединяется с «сильным», происходит синергия успешных брендов.

Второй важный момент заключается в том, что постепенно стирается понятие «финансовый институт», поскольку такие финансовые монстры как Citigroup, JPMorgan, становятся глобальными игроками, маркет-мейкерами: они определяют правила игры, устанавливают ценообразование на рынке, а также влияют на законодательную базу и макроэкономическую конъюнктуру или финансовый рынок в целом.

2 Методика исследования деятельности финансовых институтов в современной экономике

2.1 Основные показатели, характеризующие эффективность деятельности финансовых институтов

Конкурентоспособность финансового супермаркета – это его способность обеспечить коммерческий успех в условиях конкуренции. Обладание конкурентными преимуществами позволяет занять прочную позицию на рынке. Основные направления достижения конкурентных преимуществ финансовыми институтами - это дифференциация осуществляемой деятельности, расширение спектра предоставляемых финансовых услуг и снижение величины затрат, а также "пионерная стратегия" - ранний выход на рынок с новой услугой.

Используемые при оценке конкурентоспособности показатели могут быть качественными и количественными.

К количественным критериям конкурентоспособности финансовых институтов можно отнести: размер собственного капитала, объем активов в управлении, валюту баланса, объем торгов, доходы, прибыль на акцию, размер дивидендов. Важно то, чтобы в динамике эти показатели демонстрировали постоянный рост.

К качественным критериям конкурентоспособности финансовых супермаркетов относят обязательное наличие лицензий (генеральной банковской лицензии, лицензии профессионального участника рынка ценных бумаг, лицензии на право осуществления различных видов страхования), деловая репутация и имидж финансовой организации, степень доверия со стороны клиентов, квалификация и профессионализм менеджмента (как топ-менеджмента, так менеджеров среднего звена и тех, кто непосредственно обслуживает клиента), высокие рейтинги надежности, тарифная политика, наличие качественного программного обеспечения и внутрифирменного электронного документооборота, совершенствование и модернизация технологической базы, месторасположение финансового института, диверсифицированная клиентская база, комплекс услуг (полный, специализированный), срок деятельности, высокое качество оказываемых услуг и удобство обслуживания, применение новых технологий (система удаленного обслуживания "Банк-Клиент", Интернет системы для торговли на бирже), наличие и расширение корреспондентской и розничной сети, культура обслуживания, доступ к дешевым финансовым средствам, ведение бухгалтерского учет по международным стандартам, участие в системе страхования вкладов, прозрачность и раскрытие информации о структуре собственников.

Все эти показатели сравниваются с аналогичными показателями других финансовых супермаркетов. Выделяют два базовых подхода к оценке конкурентоспособности финансовых институтов:

1)Метод идентичности (дифференциальный), который основан на сопоставлении единичных идентичных параметров конкурентов (например, пакет услуг, собственный капитал, валюта баланса, активы). Данный метод вполне корректен на ненасыщенных рынках, когда подражание лучшему аналогу на рынке может иметь коммерческий успех.

2)Маркетинговый метод (комплексный), который является более корректным в условиях насыщенного рынка. В отличие от дифференциального, маркетинговый метод оценки конкурентоспособности основывается на применении групповых, интегральных, смешанных показателей.

Необходимо учесть, что улучшение характеристик работы финансового института вовсе не гарантирует появление конкурентных преимуществ — решающую роль следует отдавать потребителю в оценке преимуществ или недостатков.

Сегодня именно качество обслуживания клиентов предопределяет успех в конкуренции. Финансовая услуга как товар - это неосязаемое, нематериальное действие или выполнение работы, не ведущее к владению определенным материальным. Качество финансовой услуги имеет отношение к интерактивному процессу, происходящему между финансовым институтом и клиентом. Восприятие качества финансовой услуги потребителем в момент ее потребления происходит по двум главным аспектам: что потребитель получает от финансовой услуги (технический аспект качества) и как потребитель получает финансовой услугу (функциональный аспект качества)[22]

. К критериям качества финансовой услуги относят материальность (оснащенность финансового института: оргтехника, интерьеры помещений, внешний вид персонала, информационные материалы), надежность (выполнение обещанной банком/компанией услуги точно, основательно и в срок), отзывчивость (искреннее желание помочь потребителю и быстрое обслуживание), убежденность (компетентность, ответственность, уверенность и вежливость обслуживающего персонала финансового института), сочувствие (выражение заботы и индивидуальный подход к потребителю финансовой услуги). Ожидания потребителей относительно качества либо подтверждаются, либо нет. В последнем случае происходит отток потребителей к финансовым институтам - конкурентам и, следовательно, к возникновению более высоких затрат на маркетинг для привлечения новых потребителей взамен ушедших. Подтверждение ожиданий ведет к долгосрочной лояльности потребителя к финансовому институту, что обеспечивает долгосрочный успех последнего за счет стабильной прибыльности и за счет сокращения расходов на маркетинг для привлечения новых клиентов.

Оценка собственной ликвидности и ликвидности своих банков-партнеров является одной из актуальнейших задач управления банками и их финансовой безопасности. В неустановившихся, быстроизменяющихся условиях переходных экономик активные и пассивные операции банков носят зачастую нерегулярный, случайный характер, которые создают значительные сложности в управлении банковской ликвидностью.

Ресурсная база по своей финансовой природе является неустойчивой. Эта неустойчивость связана с тем, что в состав ресурсной базы входят клиентские средства до востребования: списание и поступление которых являются случайными событиями. Текущее управление активами и пассивами обычно связано не со всей ресурсной базой, а лишь с ее частью - со свободными ресурсами, которые соответствуют остаткам корсчета. Очевидно, что свободные ресурсы банка являются также неустойчивыми.

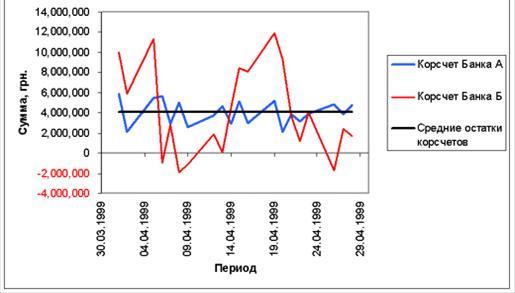

Продемонстрируем важность учета изменчивости при оценке риска ликвидности

Пусть банки А и Б выполняют требования экономических нормативов и формирования обязательных резервов: средние остатки корсчета превышают требования нормативов. Банк А имеет низкую изменчивость остатков на корсчете и поэтому не подвергается риску ликвидности: остатки корсчета - дебетовые. Банк Б имеет высокую изменчивость остатков и поэтому риск ликвидности существует: при выполнении всех платежных требований клиентов произойдет овердрафт корсчета. В эти дни Банк Б сможет своевременно выполнить поступившие платежные требования клиентов только путем привлечения недостающих средств, например, на рынке межбанковских кредитов. Ведь коммерческие банки должны осуществлять активные операции по корреспондентским счетам лишь в пределах наличных средств на этих счетах.

Рис. 2.1 – Влияние волатильности остатков корсчета на ликвидность банков[23]

Рассмотрим вопрос: могут ли такие традиционные методы контроля ликвидности, как:

1. коэффициентный анализ;

2. анализ активов и пассивов по срокам погашения (maturity ladder);

учитывать изменчивость ресурсной базы банков.

Установлены три коэффициента ликвидности, которые необходимо соблюдать в среднем за отчетный период. Это экономический норматив мгновенной ликвидности Н5 - отношение средств на корсчете и в кассе к средствам на текущих счетах клиентов (не менее 20%), норматив общей ликвидности Н6 - отношение общих активов к общим обязательствам (не менее 100%) и отношение высоколиквидных активов к рабочим активам банка Н7 (не менее 20%). К ним необходимо добавить требование формирования обязательных резервов, которое также контролирует способность банка своевременно проводить клиентские платежи.

Экономические нормативы ликвидности и формирования обязательных резервов рассчитывают как среднеарифметические за отчетный период. Поэтому коэффициенты ликвидности не могут учитывать изменчивость (волатильность) активов и пассивов, связанную с тем, что остатки на счетах изменяются изо дня в день.

Остановимся на оценке риска ликвидности с помощью анализа активов и пассивов по срокам погашения. Анализ сроков погашения оценивает позицию ликвидности как разность объемов активов и пассивов со сроками погашения, принадлежащими определенным образом выбранному периоду. Так для периода погашения "до востребования" риск ликвидности существует лишь тогда, когда активы до востребования меньше пассивов до востребования. Как только банк "забрался" в клиентские средства, он сразу же открывает себя риску ликвидности, связанного с возможным внезапным оттоком клиентских средств.

К преимуществам анализа сроков погашения можно отнести возможность прогноза будущих балансов, позиций ликвидности и корсчета. Основной недостаток этого метода является то, что анализ активов и пассивов по срокам погашения не учитывает изменчивость средств до востребования. Анализ сроков погашения фиксирует объем средств до востребования на дату составления прогнозов. Этот объем относительно своего среднего значения может быть как завышенным, так и заниженным. В результате риск ликвидности может быть так же, как занижен, так и завышен.

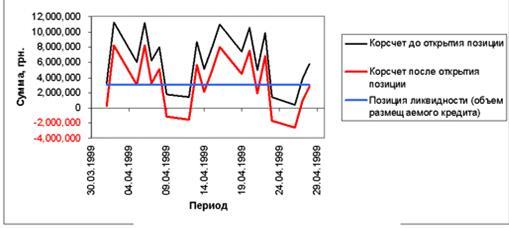

Пусть для некоторого банка с помощью анализа сроков погашения построен прогноз корсчета. При этом банк открыл позицию ликвидности путем выдачи кредита с выбранным сроком размещения

Как видно из данных, представленных на рисунке, при закрытой (нулевой) позиции ликвидности состояние корсчета дебетовое и риск ликвидности отсутствует. В случае, когда банк "забрался" в клиентские средства, например, для финансирования операции кредитования и, таким образом, открыл короткую позицию ликвидности, он подвергается риску ликвидности. Ежедневный риск ликвидности банка может быть охарактеризован следующими вероятностными показателями:

Рис. 2.2 – Прогноз остатка корсчета до и после открытия позиции ликвидности

Наибольшим количеством дней овердрафта корсчета в течение всего периода размещения кредита;

Максимальным объемом привлечения недостающих в течение одного дня средств. Отметим, что этот объем контролирует доступность денежных ресурсов на рынке МБК. Он должен быть меньше или равен тому объему МБК, который банк может легко привлечь на рынке (исходя из объема установленных на банк неиспользованных лимитов или из максимального объема привлечения за предыдущие периоды);

Максимальными расходами на привлечение МБК за весь период размещения кредита[24]

.

В настоящей работе предлагается метод оценки риска ликвидности, вызванного изменчивостью ресурсной базы банка. Этот метод позволяет находить вышеприведенные показатели ликвидности и определять общий финансовый результат операции кредитования.

Метод базируется на анализе активов и пассивов по срокам погашения, который дополнен технологией учета изменчивости ресурсной базы. В свою очередь учет изменчивости основывается на предположении, что случайное поведение ресурсной базы в будущем будет подобным ее поведению в прошлом. Считается, что случайные изменения ресурсной базы подчиняются закону нормального распределения. Косвенным обоснованием этого предположения является то, что платежи, которые проходят через текущие счета клиентов, являются независимыми, а их количество - достаточно большим. Тогда мерой изменчивости ресурсной базы в будущем может служить стандартное отклонение ресурсной базы в прошлом.

В подходе рассматриваются предельные характеристики поддержания ликвидности банка, соответствующие наихудшему случаю, который может произойти с выбранным уровнем доверия (обычно 95%). Для уровня доверия 95% теоретически непредвиденные события могут произойти один раз в двадцать дней. В этом разработанная технология соответствует известному подходу Value-at-Risk. При этом величиной value at risk являются затраты на поддержание ликвидности в течение всего срока размещения или ликвидные издержки.

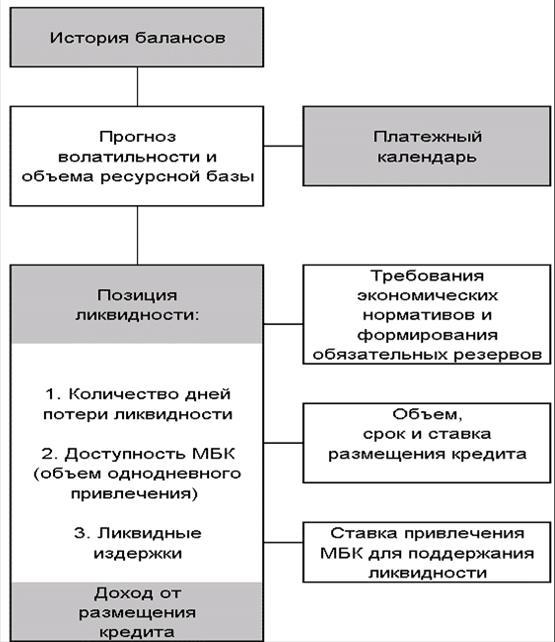

Схема расчетов представлена на следующем рисунке.

Рис. 2.3 – Схема оценки ликвидности банка и дохода от размещения кредита

Входными данными для расчетов являются:

Основные статистические характеристики ресурсной базы банка, а именно:

1. Средний объем ресурсной базы;

2. Стандартное отклонение;

Уровень доверия (95%);

Объем размещаемого кредита;

Срок размещения;

Объем резервирования.

Результатами расчета являются предельные вероятностные характеристики ликвидности банка и прибыльности операции кредитования:

1. Наибольший срок потери ликвидности банком за весь период размещения кредита;

2. Максимальный дневной объем привлечения межбанковских кредитов для покрытия дефицита средств;

3. Наибольшие расходы на привлечение МБК при прогнозированной ставке привлечения;

4. Общий результат от операции кредитования с учетом ликвидных издержек[25]

.

На основе разработанного подхода получены универсальные зависимости для основных показателей ликвидности. Для примера на рис. 2.4 представлена зависимость максимального однодневного привлечения недостающих ресурсов от объема свободных ресурсов. Все величины, представленные на рис. 2.4, являются безразмерными. Размерные величины отнесены к стандартному отклонению.

Рис. 2.4 – Зависимость максимального объема однодневного привлечения МБК (уровень доверия 95%) от ожидаемого остатка корсчета после открытия позиции ликвидности

С увеличением изменчивости ресурсной базы, открытой позиции ликвидности, длительности поддержания открытой позиции показатели ликвидности ухудшаются.

Практическое применение разработанной технологии служит следующим целям:

Управленческая информация.

Информация о риске ликвидности является составной частью общей управленческой информации о рисках банка.

Управление свободными ресурсами.

Технология является высококачественным инструментом для профессионального управления свободными ресурсами банка. Используя ее, руководство банка может принимать более эффективные решения по торговым стратегиям - решения, которые строго обоснованы количественным расчетом. Рациональное использование свободных ресурсов банка достигается путем размещения ресурсов в больших, чем обычно, объемах, а при благоприятной рыночной конъюнктуре и на более длительные, чем обычно, сроки. При этом риски ликвидности и ликвидные издержки остаются контролируемыми.

Установление лимитов.

Данный подход устанавливает строгую количественную связь между операционными лимитами и риском ликвидности.

Регуляторные функции.

Технология обеспечивает принятие управленческих решений с учетом требований экономических нормативов и формирования обязательных резервов. Она может быть использована при анализе финансового состояния банков органами банковского надзора.

Оценка эффективности управления свободными средствами.

Технология позволяет оценить эффективность управления свободными средствами в банке.

Дистанционный анализ ликвидности банков-контрагентов

. Подход позволяет оценить состояние ликвидности банка-контрагента в произвольно выбранном период времени.

Остановимся подробнее на перспективах дистанционной оценки ликвидности банков-контрагентов, которые открывает разработанная технология. Если в расчетах использовать балансы банков-контрагентов, то на выходе мы получим основные показатели ликвидности соответствующих банков-контрагентов. Упомянем об одном важном показателе, который позволяет рассчитывать разработанный подход. Это вероятность потери ликвидности банком-контрагентом. Естественно, что вероятность зависит от срока погашения МБК, который банк-кредитор собирается выдавать своему партнеру. Фактически это вероятность того, что банк не возвратит МБК по крайней мере вовремя (а может быть и вовсе). Следующим логическим шагом является разработка рейтинга ликвидности, который связывает вероятность задержки возврата МБК с буквенным кодом ликвидности. Такая таблица соответствия может выглядеть следующим образом[26]

:

Возможная таблица соответствия рейтинга ликвидности и вероятности потери ликвидности банком-контрагентом:

| | Рейтинг |

Вероятность потери ликвидности |

| АAA |

0,01% |

| АA |

0,4% |

| A |

1,6% |

| BBB |

5,4% |

| BB |

9,9% |

| B |

26,2% |

| CCC |

41,0% |

Предлагаемый метод установления рейтингов отличается от ныне существующих тем, что он свободен от субъективных мнений экспертов. Отметим, что рейтинг ликвидности отличается от кредитного рейтинга. Кредитный рейтинг дает оценку вероятности дефолта банка, его неплатежеспособности. В то время как рейтинг ликвидности определяет вероятность потери ликвидности и является средством ранней диагностики проблем у банка-контрагента. Ведь банк не сразу теряет свою платежеспособность. Проблемы с платежеспособностью начинаются с потери ликвидности, с задержек платежей на один день, на два дня, на неделю и т.д. На наш взгляд в условиях стран с переходной экономикой особенно важно уметь диагностировать именно потерю ликвидности.

2.2 Обоснование выбора методов исследования, ход исследования

В качестве объекта анализа был выбран АКБ «Юнистрим», который представляет собой финансовый супермаркет, осуществляющий большинство из допустимых финансовых услуг.

ОАО КБ «ЮНИСТРИМ» является ядром международной системы денежных переводов UNIStream, которая начала свое функционирование как департамент Юниаструм Банка в 2001 году. Тогда руководство приняло решение войти в сегмент денежных переводов, предложив рынку качественно новую философию и подходы.

Сделав анализ ситуации на рынке, специалисты UNIStream пришли к заключению, что сам сектор являлся на тот момент практически недоступным для основной массы клиентов ввиду чрезвычайно высоких тарифов. Учитывая высокий уровень нарастания миграционных потоков и экономический рост в целом, система вошла в рынок, предложив клиентам самые низкие ставки: всего от 1% – при этом уровень обслуживания совершенно не проигрывал в качестве, ведь клиентское портфолио росло из месяца в месяц самыми высокими темпами.

Прошло всего несколько лет. Система набирала обороты уверенными темпами:

2004 год – $250 миллионов, 2005 – $750 миллионов, а в 2006 – $1млрд. 850 миллионов.

В 2005 году, учитывая значительный успех, продемонстрированный на протяжении всего периода своего существования, руководство Юниаструм Банка приняло решение о преобразовании системы в отдельный бизнес. Так в ноябре 2005 года было принято решение о создании ОАО КБ «ЮНИСТРИМ» с центральным офисом в Москве. Преобразованию в самостоятельный бизнес был еще один важный резон: учитывая темпы развития и стремительный рост объемов самого рынка, руководство UNIStream видело немаловажной задачей привлечение инвестиций в этот динамичный сегмент экономики. Таким образом, трансформация системы в отдельный банк адекватно диверсифицировала бизнес и давала инвесторам возможность гибкой и более фокусной опции для маневра и выбора.

31 мая 2006 года Центральный Банк России зарегистрировал ОАО КБ «ЮНИСТРИМ» под № 3467. 16 августа 2006 года Центральный Банк России выдал ОАО КБ «ЮНИСТРИМ» лицензию на осуществление банковской деятельности.

С этого началась новая история системы UNIStream с ядром в ОАО КБ «ЮНИСТРИМ» и история самого банка. Несмотря на трансформационный период, бизнес продолжал наращивать обороты из месяца в месяц, из квартала в квартал.

В ноябре завершился процесс, которого так долго ждал рынок: ОАО КБ «ЮНИСТРИМ» успешно финализировал сделку по продаже 26%–пакета акций британской компании Aurora Russia Ltd.. Эта сделка стала первым инвестиционным проектом в этом сегменте, обеспечив приток в сектор $20 миллионов и сделав иностранную компанию со–инвестором бизнеса.

Сегодня UNIStream – эта мощная сеть, контролирующая 25% процентов рынка СНГ и имеющая разветвленную сеть пунктов в России, Казахстане, на Украине, Таджикистане, Молдове и других странах содружества. При этом бизнес уже давно вышел за рамки территории пост–советского пространства. Руководство системы упорно добивается успехов на фронте развития UNIStream как глобального проекта: начали функционировать свои собственные сети обслуживания на Кипре и в Великобритании, количество сервисных точек по всему миру выросло до 30 000, число партнеров превышает 200, а главный ориентир на 2007 год – достичь $4 млрд. в оборотах.

Профильный бизнес ОАО КБ «ЮНИСТРИМ», идущий по всему миру под брендом UNIStream, ассоциируется сегодня с самыми знаменательными международными проектами, один из которых IAMTN (International Association of Money Transfers Networks), генеральным спонсором и фактическим инициатором которой является сегодня ОАО КБ «ЮНИСТРИМ»/UNIStream. За два года ассоциация стала солидным международным форумом, сплотившим крупнейших игроков в их стремлении к созданию цивилизованного рынка денежных переводов и борьбой с отмыванием денежных средств.

Сегодня рынок денежных переводов является одним из наиболее динамичных сегментов мировой экономики. Стимулируемый нарастающими иммиграционными процессами, он демонстрирует не только увеличение объемов – а на данный момент он оценивается примерно в $300 миллиардов долларов – но и широким сектором качественных изменений: нарастанием кооперации между игроками, стандартизацией рынка услуг, введением дополнительных сервисов и чрезвычайно быстрым развитием IT-систем. Как система, контролирующая более 25% рынка СНГ, UNIStream самым активным образом участвует в этих процессах.

В 2005 году руководство приняло решение о поступательной трансформации бизнеса в международного игрока, и начать активную деятельность на основных мировых коридорах денежных переводов: таким образом, UNIStream стал активно интегрироваться в глобальный рынок с целью достичь 5% рыночной доли в перспективе ближайших 10 лет. За очень короткий период своего существования система смогла добиться не только коммерческого успеха, но и реализовать ряд интересных проектов уже как сильный и энергичный международный игрок. Сюда относится начало функционирования собственной сети на Кипре и в Великобритании, привлечение международного финансового инвестора с целью обеспечения новых вливаний в развитие бизнеса, участие в организации международного проекта IAMTN (International Association of Money Transfers Network). Наша глобальная сеть выросла до 30 тысяч сервисных точек по всему миру.

Рис. 2.5 – Организационная структура банка «КБ Юнистрим»

Сегодня, когда экономика многих стран витально зависит от денежных средств, преходящих в них через системы денежных переводов, мы как никогда понимаем ту ответственность, которая ложится на игроков глобально.

Однако у нас есть весь необходимый потенциал для выполнения поставленных задач.

Мы – одни из тех, кто изменил фундаментальные показатели рынка СНГ, сделав его доступным для простых людей, кто упорной и кропотливой работой вселил в них веру в цивилизованные методы отправки денег.

Рынок меняется чрезвычайно быстро, но мы не из тех кто, кто является лишь продуктом среды. Мы, выдвигая новые концепции, реализуя интересные проекты и предлагая кардинально новые подходы, меняем окружающую нас реальность и в этом залог нашего успеха.

Рейтинги российского КБ Юнистрима отражают по-прежнему сложные условия ведения бизнеса, рост конкуренции, а также относительно высокую концентрацию кредитного и депозитного портфелей этого банка. Негативный эффект указанных факторов практически нейтрализуют устойчиво высокие показатели коммерческой деятельности банка, сокращение доли доходов от торговой деятельности и снижение уровня кредитования связанных заемщиков. Благоприятные экономические условия в России сохраняются, что открывает для банков страны все новые деловые возможности и способствует снижению исключительно высоких кредитных рисков, связанных с их корпоративной клиентурой.

КБ Юнистрим является основной операционной единицей Финансовой группы НОВИНКОМ, входящей в число 10 крупнейших финансовых учреждений России (на 30 июня 2005 г. собственный капитал и активы группы составляли соответственно 760 млн и 4,4 млрд долл.). Доля группы в общих активах российской банковской системы, где доминируют банки с государственным участием, и в первую очередь Сбербанк (рейтинга нет), составляет 5%.

Собственниками Финансовой группы НОВИНКОМ являются два состоятельных российских бизнесмена, Андрей Мельниченко и Сергей Попов, — им принадлежит по 50% акций группы. Кроме того, оба они владеют пакетами акций предприятий угольной, энергетической и химической промышленности, а также трубных заводов. Однако при всех плюсах, которые дают банку коммерческие связи его акционеров, концентрация собственности делает банк зависимым от финансового положения владельцев, а также от коммерческой эффективности их инвестиционных проектов. За 1-е полугодие 2005 г. объем ссуд, выданных Финансовой группой НОВИНКОМ связанным заемщикам, сократился примерно на 50%, но остается значительным (порядка 30% совокупного собственного капитала).

Обе части баланса КБ Юнистрима отличаются повышенной концентрацией, что вообще характерно для частных российских банков. На 30 июня 2005 г. доля 20 крупнейших вкладчиков в общем объеме базовых клиентских депозитов равнялась 46%. Объем кредитов, выданных 20 крупнейшим заемщикам, составлял 47% ссудной задолженности и в 1,75 раза превышал величину скорректированного собственного капитала (в которую, согласно методике Standard & Poor's, не входит резерв под обесценение).

В течение ряда лет КБ Юнистрим получал исключительно высокую итоговую прибыль — в основном за счет хорошего дохода от торговых операций. Однако за последние два года его прибыльность понизилась из-за сокращения поступлений от торговых операций — примерно до того же уровня, что и у других российских банков с аналогичным рейтингом. Рентабельность основной деятельности КБ Юнистрима должна постепенно улучшиться, так как банк расширяет кредитование средних компаний (предполагающее высокий процентный доход), а также инвестиционные банковские операции, приносящие комиссионный доход. Поскольку банк планирует сдерживать рост своих активов, ожидается, что уровень капитализации останется достаточным — даже в случае повторения в 2005 г. исключительно высокой выплаты дивидендов (в 2004 г. она составила 170 млн долл.).

Последующее изменение рейтингов КБ Юнистрима (прогноз — «Позитивный») будет зависеть от того, удастся ли банку повысить рентабельность своей основной деятельности и снизить уровень рисков, которым он подвергается. При этом важное значение будет иметь эффективность недавно пересмотренной стратегии банка, предусматривающей расширение корпоративного финансирования и инвестиционной деятельности при сокращении роста объемов привлечения вкладов физических лиц, торговли финансовыми инструментами за собственный счет, а также брокерских операций. Хотя эта стратегия едва ли приведет к существенному сокращению концентрации бизнеса на отдельных контрагентах или стабилизации финансовых результатов, она представляется более реалистичной и целенаправленной. Поэтому можно ожидать, что она позволит банку улучшить свою коммерческую позицию и устойчивость бизнеса.

КБ Юнистрим – современный универсальный кредитно- финансовый институт, обслуживающий все категории клиентов. Деятельность банка ведется в 3 основных областях: корпоративный бизнес, инвестиционная деятельность и финансовые рынки, розничный бизнес.

Одно из приоритетных для КБ Юнистрима направлений деятельности — работа с корпоративными клиентами. Сегодня этот бизнес является сложной разветвленной системой, включающей более сотни банковских продуктов и множество финансовых схем. Практически весь денежный оборот КБ Юнистрима является оборотом корпоративных клиентов. Для них КБ Юнистрим предлагает все виды расчетно-кассового обслуживания (стандартные операции, автоматизированная система телефонной информации и обмен документами с помощью электронной системы «Банк-Клиент», кредитование (кредитование оборотного капитала и капитальных вложений, торговое кредитования) и инвестиционную поддержку бизнеса, корпоративное финансирование и финансовое консультирование, управление активами клиентов на рынке ценных бумах, операции с банковскими картами, зарплатное обслуживание предприятий (услуги по выплате заработной платы сотрудникам с использованием банковских карт международных платежных систем).

Проводимые КБ Юнистримом документарные операции способствуют снижению рисков внешнеторговых операций клиентов, увеличению денежных потоков, развитию и укреплению солидных доверительных отношений с иностранными банками.

Документарные операции содействуют развитию других видов бизнеса, таких как конверсионные операции на внутреннем валютном рынке, предоставление кредитных линий клиентам под документарные операции, увеличение остатков на счетах клиентов в филиалах.

КБ Юнистрим как один из крупнейших российских банков и лидеров отечественного рынка ценных бумаг обладает богатым и многосторонним опытом предоставления инвестиционно-банковских услуг. В частности, особым спросом среди корпоративных клиентов пользуются услуги КБ Юнистрима в качестве генерального агента по организации выпуска и размещения облигаций.

Инвестиционный департамент КБ Юнистрима ведет собственные операции и предоставляет клиентам широкий спектр услуг во всех секторах финансового рынка — фондовом, валютном, кредитно-денежном. За последние четыре года банк, укрепив свои позиции на всех рыночных сегментах и подняв клиентский сервис на качественно новый уровень, перешел от базового ассортимента услуг к значительно более объемному пакету инвестиционно-банковских продуктов. Выступая в функции «банка для банков» и являясь связующим звеном между банками-контрагентами, КБ Юнистрим укрепляет свои позиции на межбанковском рынке.

Инвестиционный департамент, являясь самым динамичным структурным подразделением КБ Юнистрима, предоставляет полный комплекс инвестиционно-брокерских услуг во всех сегментах финансового рынка. Политика банка ориентирована на высококачественное обслуживание всех категорий инвесторов, установление долгосрочных взаимовыгодных контактов и индивидуальный подход к каждому клиенту.

Банк предлагает разнообразные инвестиционные планы опытным финансистам и новичкам на финансовом рынке, помогая каждому клиенту полностью реализовать свой профессиональный потенциал.

КБ Юнистрим предоставляет частным клиентам весь комплекс банковских услуг на уровне мировых стандартов. Постоянно увеличиваются объемы бизнеса с физическими лицами, что говорит о росте доверия к банку частных клиентов и их высокой оценке качества услуг.

Среди продуктов банка для частных лиц — расчетно-кассовое обслуживание, открытие и обслуживание частных вкладов, различные виды кредитования, широчайший спектр операций с наличными средствами, все виды документарных расчетов, принятые в международной банковской практике, система «Банк — Клиент», позволяющая обмениваться электронными документами с подразделениями банка:

· Кредитные продукты

· Банковские карты

· Вклады

· Паевые инвестиционные фонды

· Счета и переводы

· Оплата товаров и услуг

· Индивидуальные банковские сейфы

· Операции с драгметаллами

· Операции с наличной валютой

· Услуги на финансовых рынках

· Документарный аккредитив

· Пенсионные планы НПФ

· Обязательное пенсионное страхование

· Центр телефонного обслуживания и др.

КБ Юнистрим продолжает работу по увеличению объемов продаж и расширению спектра карточных продуктов. По основным показателям карточного бизнеса банк занимает ведущие позиции на рынке пластиковых карт.

3. Оценка эффективности деятельности финансовых супермаркетов в современных условиях и ее повышение

3.1 Результаты исследования и их анализ

Деятельность банка характеризуется следующими основными показателями (табл. 3.1).

Таблица 3.1

Основные показатели, характеризующие деятельность банка «КБ Юнистрим»

| Показатели |

2005 |

2006 |

2007 |

Темпы роста |

| 2006 / 2005 |

2007 / 2006 |

2007 / 2005 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Ссуды клиентам (брутто)

|

87,66 |

26,49 |

15,67 |

-69,78% |

-40,85% |

-82,12% |

| Резервы под возможные потери |

34,32 |

33,07 |

(43,70) |

-3,64% |

-232,14% |

-227,33% |

| Скорректированные активы |

105,84 |

14,79 |

65,62 |

-86,03% |

343,68% |

-38,00% |

| Вклады клиентов |

125,14 |

(4,74) |

28,88 |

-103,79% |

-709,28% |

-76,92% |

| Реальный основной капитал |

31,76 |

60,20 |

4,51 |

89,55% |

-92,51% |

-85,80% |

| Собственный капитал - всего |

35,32 |

58,03 |

6,31 |

64,30% |

-89,13% |

-82,13% |

| Операционная выручка |

29,33 |

25,64 |

(24,65) |

-12,58% |

-196,14% |

-184,04% |

| Непроцентные расходы |

58,29 |

18,93 |

18,02 |

-67,52% |

-4,81% |

-69,09% |

| Чистая операционная прибыль до формирования резервов |

15,31 |

30,09 |

(50,58) |

96,54% |

-268,10% |

-430,37% |

| Резервы под возможные потери по ссудам |

611,64 |

(8,58) |

(263,70) |

-101,40% |

2973,43% |

-143,11% |

| Чистая операционная прибыль после формирования резервов |

(13,32) |

45,34 |

2,26 |

-440,39% |

-95,02% |

-116,97% |

| Прибыль до налогообложения |

7,40 |

78,56 |

(17,80) |

961,62% |

-122,66% |

-340,54% |