Міністерство освіти і науки України

Коледж морського і річкового флоту

КДАВТ

Курсова робота з дисципліни:

Контроль і ревізія

на тему:

Критична оцінка теорії і практики фінансово-господарського контролю в історичному аспекті

Виконала:

студентка ІІІ курсу

спеціальності бух.облік

Групи Б-315

Бодашевська А.П.

Перевірив:

Циплюк Д.Ю.

Київ 2007

Зміст

Вступ

1.Теоретичні аспекти об′єкта дослідження

1.1.Історія виникнення ревізії і контролю

1.1.1 Основні історичні віхи розвитку контролю

1.1.2 Основні історичні віхи організації контрольно-ревізійної роботи в зарубіжних країнах

1.2 Історія розвитку ревізії в Україні

1.3 Стан контролю і ревізії на сучасному етапі розвитку ринкових відносин

1.3.1 Державний фінансовий контроль в умовах переходу України до ринкових відносин

1.3.2 Організація контрольно-ревізійної роботи в окремих країнах

1.3.3 Правова основа та організація схеми контролю в зарубіжних країнах

1.4 Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Висновки

Використана література

В

ступ

Мета курсової роботи: розробка науково-обгрунтованих рекомендацій та пропозицій, щодо історії фінансово-господарського контролю.

Для досягнення цієї мети треба вирішити такі завдання:

- дослідити економічну сутність розвитку фінансово-господарського контролю та фінансово-господарський контроль на сучасному етапі розвитку ринкових відносин;

- здійснити критичний аналіз законодавчих актів, які регулюють фінансово-господарський контроль з початку його існування до сьогодення;

- визначити завдання, джерела, напрямки, методичні прийоми фінансово-господарського контролю, послідовність контрольних дій ревізора.

На сучасному етапі розвитку країни актуальності набувають питання вдосконалення управління, важливою функцією якого є контроль. Держава не може нормально функціонувати і розвиватись без чітко організованої системи контролю за виробництвом і перерозподілом суспільного продукту та іншими сферами суспільного життя в державі. Контроль є невід’ємним елементом побудови суспільства, який зазнає серйозних змін у процесі розвитку його політичної системи, органів державного і господарського управління, законодавчої і виконавчої влади.

Ефективність роботи органів виконавчої влади і місцевого самоврядування в державі, значною мірою залежить від здійснення контролю за виконанням законів, рішень розпоряджень від належної організації їх виконання. Систематичний і всеосяжний контроль сприяє побудові наукової обґрунтованості рішень, розпоряджень та інших нормативних документів, своєчасній їх реалізації.

Він є необхідною умовою виявлення і усунення недоліків у діяльності об’єктів управління та причин , що їх породжують.

Контроль дисциплінує працівників апарату управління, дає можливість об’єктивно оцінювати рівень їхньої компетентності та відповідальності, сприяє поширенню позитивної практики роботи.

Особливе значення набуває державний контроль в умовах функціонування господарських суб’єктів з різними формами власності.

Предметом дослідження курсової роботи є історичний аспект фінансово-господарського контролю.

Контроль у широкому розумінні – процес, який має забезпечити відповідність функцій об’єкта управління прийнятим управлінським рішенням і спрямований на успішне досягнення поставленої мети.

Сутність контролю полягає у здісненні цілеспрямованого впливу на об’єкт управління, який передбачає систематичний нагляд, спостереження за їхньою діяльністю для виявлення відхилень від установлених норм, правил, вимог чи завдань у процесі їх виконання.

Основними принципами здійснення фінансово-господарського контролю є законність, обов’язковість, стратегічна спрямованість, неупередженість, всеосяжність, системність, плановість, своєчасність, конкретність, економічність, гласність(за умов дотримання державної, службової, комерційної або іншої таємниці, що охороняється законом), дієвість.

1. Теоретичні аспекти об’єкта дослідження

1.1 Історія виникнення і розвитку фінансово-господарського контролю в світі

За висловлюванням англійського вченого Дж. Берна, для розуміння сучасного і сьогочасного в науці слід вивчити її минуле. Це безпосередньо торкається й такого питання, як визначення сутності та змісту контролю, що вимагає застосування ретроспективного підходу, оскільки сам процес розвитку контролю історичний. До того ж цей процес під час свого еволюційного розвитку зазнав великих змін - від контролю за допомогою здобутого досвіду, звичаїв і традицій, що передавалися з покоління в покоління, до наукового осмислення процесів і свідомого використання їх на науковій основі в ринкових умовах. Втім історичний розвиток контролю свідчить проте, що він виник не раптово, а як необхідна умова суспільної праці в забезпеченні засобами для існування всього суспільства (табл. 2.1.1).

1.1.1 Основні історичні віхи розвитку контролю

Перші прояви контролю відносяться до матріархату і патріархату,

де рід був головним виробничим осередком. Цей осередок базувався на суспільній власності на засоби виробництва і колективній праці.

На цьому етапі суспільного розвитку спочатку виник примітивний облік, недосконалої форми, як засіб контролю за кількістю заготовлених і спожитих продуктів. Такий контроль охоплював невелике коло господарських операцій з землею та худобою, заготівлею продуктів та їх споживанням і служив засобом регулювання виробництва і розподілу здобутих засобів життя. Проте контроль за розподілом здобутих продуктів в первісному суспільстві здійснювався на засадах демократизму.

Однак відсутність товарно-грошових відносин давала можливість здійснювати тільки кількісний контроль простих господарських процесів

За умов рабовласницького устрою,

де основу виробничих відносин складають особиста власність на засоби виробництва рабовласника та рабів, все ширшого розвитку набуває обмін, виникає заморська торгівля, з'являються гроші, створюється торговий і лихварський капітал. Відповідно до цього й контроль здійснюється вже не лише за кількістю заготовлених і виготовлених продуктів, й за процесом розвитку торгівлі.

Одночасно в такому суспільстві контроль перетворюється на засіб управління і сприяння експлуатації, він також оберігає приватну власність рабовласника. Тому особливого значення в цей період набули державний облік, контроль та ревізія. Наприклад, в стародавньому Єгипті за 4 - 3 тисячі років до нашої ери облік здійснювався, передусім, при дворах царів.

Наступний етап розвитку контролю пов'язаний з феодальним устроєм суспільства.

При цьому в перший же період розвитку феодалізму досягнутий рівень обліку в рабовласницькому суспільстві був тимчасово забутий.

Поступове відродження та розвиток контролю припадає на ХІ—XIIIстоліття - період утворення великих світових торгових центрів (Венеції та Генуї). Надалі відбувається трансформація господарського обліку в бухгалтерський.

Цьому сприяло піднесення товарного виробництва, розвинення внутрішньої та зовнішньої торгівлі, розвиток банківської діяльності (XIV—XVIІІ ст.). На цей період історії розвитку контролю також припадає підготовка спеціалістів, видання перших спеціалізованих книжок - італійця Луки Пачолі (1494 р.), голландців -Яна Імпіна (1543 р.) і Симона ван Стевіна (1607 р.); французів - Жака Саварі (1675 р.) і Матьє де ла Порта (1712 р.) та ін. За часів феодалізму відбувається поділ контролю на зовнішній і внутрішній, набуває особливого значення контроль за розрахунками між купцями і банками, а також за наявністю і рухом торгового капіталу.

Подальший розвиток контролю здійснюється

у напрямку прийняття спеціальних законів та норм стосовно обліку та рахування торгових і банківських операцій, різних видів господарської діяльності. Так, наприклад, на початку XVIIстоліття в Росії було прийнято спеціальний наказ «Рахункових справ». На нього покладався підрахунок державних доходів та витрат за книгами всіх інших центральних наказів та установ, надавалося право вимагати звіти з виконання виданих асигнувань, вимагати пояснення до звіту від посадових осіб та міст тощо.

Законодавчим актом, що регламентував порядок облікових записів та внутрішній контроль в торговельних підприємствах, був Військовий статут Петра І, виданий у 1716 році, в якому виділявся спеціальний розділ під назвою «Про купеческие книги и грамотки».

У XVIIIст. видається цілий ряд відомчих інструкцій про порядок ведення обліку та здійснення контролю в державних установах. У 1723 і 1743 роках видана Інструкція ревізіон-колегії, в 1766 - Інструкція бухгалтерії, в 1768 році - Інструкція митному касиру [10].

З середини

XIX

століття до 50-х років

XX

століття

відбувається диференціація та розвиток окремих напрямків досліджень, а саме: бухгалтерський облік, статистика. Пізніше застосовується системний та комплексний підхід

до вивчення контролю, який як наука набуває сучасних рис.

Тобто у загальному плані можна визначити, що зміна форм власності, виробничих відносин та розвиток державності є основними важелями, під впливом яких і відбувався розвиток контролю.

Табл. 2.1.1 - Основні хронологічні етапи розвитку контролю як виду господарської діяльності

Давні часи

(до н.е.)

|

I – V

н.е.

|

VI – VIII

н.е.

|

XI – XIII

н.е.

|

XIV – XVIII

н.е.

|

XIX – XX

н.е.

|

Облік та

перевірка

наявних

ресурсів, продуктів, матеріальних цінностей.

Розкриття

збитків.

Зароджується

та

розвивається державний

контроль

|

Контроль здійснюється вже не лише за

кількістю заготовлених і виготовлених продуктів,

а й за

процесом розвитку торгівлі

|

Досягнутий

рівень обліку

та

перевірки тимчасово забутий

|

Відродження

та

розвиток контролю, державного рахівництва.

Введення інвентарного опису,

системи

касових операцій,

поява

інституту контролерів

|

Трансформація господарського

обліку в бухгалтерський.

Засобами контролю виступають

Рахунки

бухгалтерського обліку

та баланс.

Прийняття спеціальних законів і

норм

стосовно

обліку і

рахування.

|

Контроль

починає виступати

в якості

однієї

з наукових дисциплін.

Відбувається диференціація

та розвиток окремих напрямків дослідження.

|

1.1.2 Основні віхи розвитку органів контрольно-ревізійної роботи в зарубіжних країнах

Невеликий історичний екскурс стосовно впровадження організаційно-контрольної роботи свідчить, що перші згадки про рахункові відомства з'явилися в Китаї майже 3 тис. років тому, а в Кореї - понад 1,3 тис. років. У Європі найстарішими органами контролю були: Національне управління аудиту Великобританії - 1120 р., Палата рахунків Франції - 1318 р., Регулярна аудиторська організація Бельгії- 1386 р. Автономні інститути аудиту Пруссії виникли в 1714 р. (Генеральна палата рахунків), у Чехії- в 1761 р. (Імперська облікова палата), в Австро-Угорщині - в 1768 р. (Імперсько-Королівський Верховний суд аудиту), у Польщі - у 1808 р. (Головна рахункова палата Варшавського князівства), в Іспанії - у 1828 р. (Суд рахунків), у Туреччині - у 1862 р. (Вища бухгалтерська Рада Османської імлерії), в Румунії - у 1864 р. (Вищий суд аудиту).

На початку другої половини XXстоліття в процесі безперервного реформування державного управління на міжнародній арені відбулися суттєві перетворення і у сфері державного аудиту, зокрема в питаннях піднесення його авторитету в процесах управління та ефективності виконання контрольних функцій держави. Саме для впровадження ідей та досвіду вищих аудиторських організацій світу у 1953 році було створено Міжнародну організацію вищих органів фінансового контролю ІИТОSАІ (InternationalOrganizationofSupremeAuditInstitution), до якої входять понад 170 членів, а генеральний секретаріат перебуває у Відні (Австрія). Конгрес ІNТОSАІ проводиться раз на три роки. Результати роботи ІNТОSАІ оприлюднюють у щоквартальних публікаціях Міжнародного журналу з державного аудиту (TheinternationalJournalofGovernmentAuditing)та на офіційному сайті в інтернеті (www. Intosai.org). Регіональні робочі групи ІNТОSАІ здійснюють професійну підтримку аудиту державного сектору шляхом обміну досвідом та ідеями, а також створення професійних стандартів, методичних рекомендацій, методологій та інших практичних матеріалів у сфері фінансового й адміністративного аудитів.

Крім цього, у жовтні 1977 року на IXКонгресі Міжнародної організації вищих органів фінансового контролю (ІNТОSАІ) прийнято Лімську декларацію про керівні принципи фінансового контролю (theLimaDeclarationofGuidelinesonAuditingPresepts). Хоча з погляду міжнародного права Лімська декларація до застосування не обов'язкова, нею проголошено первинні положення розвитку державного контролю в демократичних країнах, зокрема:

― особливості організації контролю як елемента управління,

―сфера застосування контролю;

―принципи побудови системи фінансового контролю;

―засади незалежності й підзвітності вищих контрольних органів, їхні повноваження тощо.

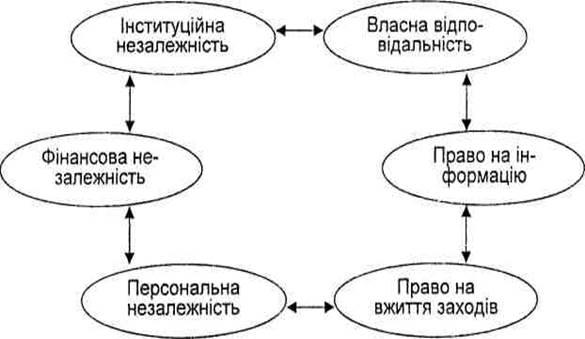

Поряд із цим Лімська декларація визначає загальноприйняті принципи контролю незалежних державних органів контролю (Табл.2.1.2), до яких відносяться:

1.Інституційна незалежність.

2.Фінансова незалежність.

3.Персональна незалежність аудиторів-контролерів.

4.Власна відповідальність за програму перевірок.

5.Достатність повноважень на отримання інформації.

6.Право на вжиття заходів.

Таким чином, фінансовий контроль, з одного боку, є однією із завершальних стадій управління фінансами, а з іншою, він виступає необхідною умовою ефективності управління ними. Складність розуміння фінансового контролю обумовлена складністю самої категорії фінансів. Так само як фінанси є основою будь-якої сфери суспільної діяльності і в той же час відображають їх матеріальну результативність, так і фінансовий контроль є як би лакмусовим папером, на якому реально виявляється весь процес руху фінансових ресурсів, починаючи від стадії формування фінансових ресурсів, необхідних для початку здійснення діяльності в будь-якій сфері, і кінчаючи отриманням фінансових результатів цієї діяльності.

Можна сказати, що фінансовий контроль -

це сукупність дій і операцій по перевірці фінансових і пов'язаних з ними питань діяльності суб'єктів господарювання і управління із застосуванням специфічних форм і методів його організації.

На відміну від інших способів господарського контролю ревізія має чіткий правовий статус, що визначає границі її поширення, терміни проведення, права й обов'язки осіб, що проводять ревізію, і посадових осіб, діяльність яких перевіряється, порядок оформлення і аналізу результатів.

Отже,ревізія

—

це спосіб наступного контролю за виробничою і господарсько-фінансовою діяльністю підприємств, організацій і установ, у процесі якого встановлюються законність, вірогідність і економічна доцільність зроблених господарських операцій, перевіряється стан бухгалтерського обліку, його відповідність діючим положенням законодавчих і нормативних актів, вірогідність облікових і звітних показників.

1.2 Історія розвитку фінансово-господарського контролю в Україні

1.2.1 Еволюція контролю на теренах України

Історія контролю в Україні нерозривно пов'язана з історією становлення її державності. При цьому, входячи до складу Російської імперії, Україна не мала власних органів фінансового контролю. Контрольні функції, як і на всій території Росії, виконувало згідно з «Положенням про місцеві контрольні установи в імперії» від 3 січня 1866 року Управління державного контролю, яке працювало при Міністерстві фінансів.

Існуванням розгорнутого контролю стали доклади відповідних комісій щодо перевірки діяльності та звітності певних суб'єктів господарювання або загального економічного стану. Наприклад, комісія з перевірки звіту Харківського міського купецького банку відзначає, що їй потрібно на підставі перевірки касової та головної книги перевіряти кожний запис як із відповідними підтверджуючими документами, так і з іншими записами в інших книгах банку та при цьому незалежно від відповідності самих цифр звертати увагу на відповідність чисел у кожному з записів. Не менш ретельний аналіз відбувався під час загального аналізу економічного стану розвитку окремих регіонів (губерній). Так, відповідний звіт про економічний стан Харківської губернії за 1895 рік містить безліч таблиць і врозрізі окремих повітів, і за окремими видами продукції, яку вони виробляють ( Табл. 2.2.1). При цьому ці дані обов'язково порівнювалися зі споживанням окремого товару, робилися висновки стосовно попиту на відповідний товар.

Навіть революційна зміна форми влади не вплинула суттєво н; основні функції контролю. У березні 1917 року в Україні створено Тим часовий уряд, який в основному зберіг управлінський апарат царсько Росії. В губерніях, повітах і волостях функціонували відповідні контрольні палати державного контролю, і така структура проіснувала в Україні до встановлення радянської влади, тобто до 1919 року. Тимчасовий уряд (березень - грудень 1917 року), Українська Центральна Рада (березень 1917 - квітень 1918 року), уряд гетьмана П. Скоропадського (квітень - листопад 1918 року) та Українська директорія на чолі з С. Петлюрою (грудень 1918 року - лютий 1919 року) основним завданням контрольних органів вбачали забезпечення цільового використання фінансових ресурсів та кредитів, одержаних від іноземних держав на потреби війська та утримання органів влади.

Керівники молодої Української держави усвідомлювали надзвичайно важливу роль контрольних функцій Міністерства фінансів, Державної скарбниці і банків. Тому за часів Директорії було створено спеціальний апарат - Державний контролер із надзвичайними правами і повноваженнями. Цей орган державного контролю було створено 2 квітня 1918 року як відділ контролю, що згодом був перетворений на Секретаріат Державного контролю. Пізніше Декретом Тимчасового робітничо-селянського уряду України від 29 січня 1919 року в м. Харкові утворено Народний комісаріат державного контролю УСРС. З цього часу органи фінансового контролю неодноразово реорганізовувались, але його функції залишались незмінними

Табл. 2.2.1 - Фрагмент таблиці загального стану запасів хліба по Харківській губернії

| Повіт |

Запаси хліба |

| у землевласників |

у селян |

разом |

| Пшениці у пудах |

| Сумський |

636 300 |

18 930 |

655 230 |

| Лебединський |

143 173 |

32 332 |

175 505 |

| Охтирський |

119 250 |

27 240 |

146 490 |

| Богодухівський |

184 470 |

39 793 |

224 263 |

| Валківський |

336 081 |

83 870 |

419 951 |

| Харківський |

80 623 |

14 559 |

95 182 |

| Вовчанський |

213 830 |

95 170 |

309 000 |

| Зміївський |

607 457 |

218 336 |

825 793 |

| Ізюмський |

319 934 |

256 773 |

576 707 |

| Куп'янський |

583 540 |

766 886 |

1 350 426 |

| Старобельський |

426 137 |

637 315 |

1 063 502 |

| Жита в пудах |

| Сумський |

381 968 |

165 159 |

547 127 |

| Лебединський |

504 668 |

152 837 |

657 505 |

| Охтирський |

98 520 |

200 870 |

299 390 |

| Богодухівський |

191 210 |

183 213 |

374 423 |

| Валківський |

196 953 |

87 024 |

283 977 |

| Харківський |

81 800 |

74 523 |

156 323 |

| Вовчанський |

133 260 |

173 310 |

306 570 |

| Зміївський |

180 482 |

117 803 |

298 285 |

| Ізюмський |

152 823 |

130 548 |

283 371 |

| Куп'янський |

239 050 |

174 400 |

413 450 |

| Старобельський |

206 380 |

272 114 |

478 494 |

Так, із січня 1924 року спеціальним органом документального та наступного фінансового контролю оголошено Фінансово-контрольне управління (ФКУ) СРСР. Діяльність ФКУ спочатку охоплювала тільки союзний та республіканські бюджети, а з липня 1925 року її поширено і на місцеві бюджети. З метою впровадження звітної, бюджетної та касової дисципліни на ФКУ та його органи покладалися такі функції:

1)проведення послідуючого документального контролю доходів

та видатків державного бюджету;

2)здійснення фактичної перевірки оборотів усіх грошових та матеріальних цінностей, що перебувають в установах та підзвітних касах;

3) подання на затвердження наркому фінансів СРСР загальних Правил обертання сум у підзвітних касах та установах, а також загальнообов'язкових правил та форм фінансового обліку і звітності;

4) здійснення раптових ревізій кас усіх відомств тощо. Проте ФКУ не мало права передавати об ревізованим установам обов'язкові для них вимоги, а тому в багатьох випадках результати ревізійзалишалися нереалізованими, а недоліки та порушення - не усуненими.

Втім нові загальнодержавні економічні чинники (впровадження плановості, посилення темпів індустріалізації; розвиток кооперативних підприємств та колективізація сільського господарства) спричинили перебудову контролю.

Так , у листопаді 1926 року Фінансово-контрольне управління СРСР реорганізовано в Державний фінансовий контроль та його місцеві органи, які отримали більшу самостійність і права,в таких сферах:

- контроль за виконанням союзного, республіканських та місцевих

бюджетів;

- діяльність Держбанку, державних органів стосовно розпоряджання бюджетними коштами;

- контроль за формуванням, надходженням та витрачанням спеціальних коштів установ, що перебувають на бюджеті; нагляд за правильним веденням обліку, звітності, рухом та збереженням грошових і матеріальних цінностей бюджетних установ;

- складання ревізійних висновків до звіту про виконання держбюджету СРСР тощо.

Однак цим контроль не обмежується. Так, в промисловості діє окремий контроль, що є в складі Вищої ради народного господарства. Нарешті право перевіряти роботу в усіх частинах державного апарату та всього господарства радянських підприємств мають органи робітничо-селянської інспекції.

У кінці 1932 - на початку 1933 рр. фінансово-контрольне управління УРСР перетворилося на фінансово-бюджетну інспекцію, яка проіснувала до 1937 року. В жовтні 1937 р. в складі Наркомфіну СРСР починають створюватися спеціальні контрольно-ревізійні управління. Положення про це управління було затверджено урядом країни. Контрольно-ревізійне управління (КРУ) мало право проводити документальні ревізії всіх наркомів, відомств, організацій, закладів і виробництв. Відповідно до цього з 1937 до 1956 року фінансовий контроль в Україні здійснювало Контрольно-ревізійне управління Наркомату, пізніше - Міністерство фінансів СРСР. У 1956 році контрольно-ревізійне управління було в складі Міністерства фінансів України.

Наприкінці 60-х - початку 70-х років силами контрольно-ревізійного апарату Міністерства фінансів УРСР щорічно проводилося близько 12 тисяч ревізій та перевірок, в тому числі 350 комплексних ревізій виконання бюджетів областей, міст і районів республіки; 6 тисяч ревізій та перевірок бюджетних установ і стільки ж перевірок на підприємствах та в господарських організаціях. Наприклад, тільки за результатами ревізій та перевірок, проведених в 1971 році, направлено в дохід бюджету 16,2 млн. крб., скорочено асигнування на суму 4,5 млн. крб. та стягнено до бюджету - 1,5 млн. крб.

У грудні 1965 року з метою більш активного залучення громадськості до наглядової діяльності органи партійно-державного контролю перетворено в орган/і народного контролю, масовою ланкою яких стали комітети, групи і пости, уповноважені здійснювати систематичний контроль за ходом виконання держпланів та завдань, вишукувати резерви підвищення ефективності суспільного виробництва, економного витрачання ресурсів і шляхи для впровадження у виробництво нового та прогресивного, а також проводити нагляд за організацією відомчого контролю.

У травні 1991 року Vсесією Верховної Ради СРСР поряд із законами, пов'язаними з ринковою економікою, ухвалено Закон про Контрольну палату СРСР, яка отримала статус вищого органу фінансово-економічного контролю за виконанням союзного бюджету, використанням союзного майна, грошовою емісією, використанням кредитних і валютних ресурсів, золотого запасу, алмазного фонду, а також за витрачанням коштів союзного бюджету з точки зору їх законності, доцільності та ефективності. Однак у грудні 1991 року при розпуску органів державного управління Союзу РСР його Контрольну палату було ліквідовано.

Втім, незважаючи на такий історичний досвід розвитку контролю, слідзазначити, що в Україні система контролю сформувалася на фундаменті командно-адміністративного устрою, де через сильну централізацію управлінських структур увага зосереджувалася на політичних функціях контролю і його масовості, що негативно позначалося на компетентності та об'єктивності. В результаті цього об'єкти управління поступово стали відходити від реального контролю, а процес контролю ставав все більш формальним, що, передусім, позначилося на темпах розвитку економіки.

Тому в умовах ринкових відносин стали формуватися нові органи державного контролю. Так, після здобуття Україною незалежності виникла необхідність у підвищенні ролі державного фінансового контролю і в 1993 році було прийнято Закон України «Про державну контрольно-ревізійну службу в Україні», а Указом Президента України від 27 серпня 2000 року №1031 «Про заходи щодо підвищення ефективності контрольно-ревізійної роботи» Головному контрольно-ревізійному управлінню України надано статус центрального органу виконавчої влади.

При цьому в процесі розвитку системи контролю в умовах розбудови ринкових відносин в Україні можна виділити два основних етапи:

етап становлення

(1990-1997 рр.), протягом якого сформовані базові умови для створення системи контролю та мережі контролюючих органів, досягнуте конституційне та законодавче закріплення правових гарантій їх діяльності, започатковане розмежування контрольних повноважень між органами державної влади і місцевого самоврядування, утворено каркас інфраструктури незалежного контролю, організовано кадрове, інформаційне, методичне та інше забезпечення контрольної системи;

етап удосконалення

(з 1998 року), який передбачає заходи щодо реформування та подальшого розвитку контролюючих, інституцій у державній сфері та громадському суспільстві, оптимізації та підвищення їх ефективності в ході реалізації парламентської, адміністративної, судової, муніципальної реформ та реформування громадського суспільства. Логічним продовженням даного етапу в наш час затверджена стратегія розвитку системи державного фінансового контролю, що здійснюється органами виконавчої влади. Метою цією стратегії є підвищення дієвості державного фінансового контролю, спрямованого на зміцнення фінансової дисципліни в державі, дотриманні принципів ефективності, доцільності та економічності управління суспільними ресурсами.

Поруч із цим системі розвитку контролю в Україні притаманні екстенсивні методи, головними задачами яких є

формування нових органів контролю, таких, як:

- створення підрозділів фінансового контролю у складі існуючих судів або спеціальних фінансових судів в структур/ судової гілки влади з метою завершення формування системи державного контролю;

- впровадження інфраструктури муніципального контролю як підсистеми, що забезпечує можливість саморегулювання економічних відносин у сфері місцевого самоврядування та комунальному секторі національного господарства;

- розробка концептуальних та організаційно-методичних засад контролю процесів дотримання національної економічної безпеки;

- формування координаційних інститутів у складі кожної підсистеми контролю та суспільно-господарській сфері загалом;

- розробка з урахуванням зарубіжного досвіду державних стандартів процедур контролю в державному, комунальному та приватному секторах економіки тощо.

1.3 Стан фінансово-господарського контролю на сучасному етапі розвитку ринкових відносин.

1.3.1 Державний фінансовий контроль 1.3.1 Державний фінансовий контроль

Державний фінансовий контроль

- невід'ємна частина державного устрою, одна з найважливіших функцій управління країною, обов'язкова умова нормального функціонування фінансово-кредитної системи. Основна його мета - контроль за виконанням державного бюджету і позабюджетних фундацій, організацією грошового обігу, використанням кредитних ресурсів, станом державного внутрішнього і зовнішнього боргу, державних резервів, здійсненню фінансових і податкових пільг. В країнах з соціально орієнтованою економікою як пріоритетними виділені задачі контролю за своєчасним і повним надходженням всіх видів державних доходів, використовуванням кредитних і прийнятих засобів на покриття дефіциту державного бюджету, своєчасним фінансуванням витрат на соціальну сферу, структурою і цільовим призначенням, у тому числі, на оплату праці, виплати пенсій, стипендій і інших соціальних виплат.

Розвиток ринкових відносин не тільки не відміняє необхідності існування державного фінансового контролю, а і з посиленням соціальної орієнтації надалі ускладнюється, на державні органи лягає вся більша кількість функцій по захисту фінансових прав і інтересів членів суспільства, введення способів по запобіганню і попередженню зловживань і крадіжок. Всі цивілізовані розвинуті країни дозволили і продовжують постійно вирішувати проблеми удосконалення системи контрольних органів, сукупності їх функції і повноважень і методів контрольної діяльності.

Ринкові відносини на Україні супроводяться появою підприємств нових форм власності, зміною джерел фінансових ресурсів, принципів фінансування і кредитування, ціноутворення, грошові розрахунки, розподілення доходів, складу фінансово-кредитної системи і взаємостосунків між її частинами. В цих умовах з'явилося багато нових напрямів фінансового контролю, відсутніх в планах контрольних органах, яким не приділялося належної уваги при адміністративній системі управління. Сформувалася велика сфера діяльності для фінансового контролю, що вимагає рішучих змін існуючих систем контрольних органів.

Вивчення зарубіжного досвіду організації державного фінансового контролю і господарського контролю в цілому може стати прикладом для української економіці. Вивчення їх досягнень і помилок безумовно може допомогти на нашому власному шляху до цивілізованого ринку і фінансового правопорядку.

Акцентуючи увагу на напрямах удосконалення системи державного фінансового контролю в національному господарстві України на найближчу перспективу, необхідно врахувати, що вона:

-являється способом здійсненням народом його особистих і економічних прав;

-відповідним способом взаємодіють з контролюючими інститутами органів місцевого самоврядування і суб'єктами аудиторського контролю.

Таким чином, дозвіл проблеми підвищення ефективності державного фінансового контролю слід здійснювати з позиції системного підходу, а саме:

* фінансовий контроль повинен розглядатися як найважливіший елемент загальнодержавного контролю, який у свою чергу є складною системою суспільного контролю;

* в процесі удосконалення державного фінансового контролю повинні враховуватися принципи такої структуризації контролю в суспільстві, яка означає необхідність розвернення взаємодії системи державного фінансового контролю з контролюючими органами місцевого самоврядування;

* доповнення фінансового контролю, виконавцями якого є органи державної влади і місцевого самоврядування, незалежним фінансовим контролем, який здійснюють аудитори і аудиторські фірми;

* отримання субординацій при побудові органів фінансового контролю в структурі загальнодержавних контрольних інститутів.

Щоб глибше зрозуміти суть фінансового контролю на Україні, ми розберемо теоретичні аспекти цієї категорії

1.3.2 Організація контрольно-ревізійної роботи в окремих

країнах

Одна з організаційно найскладніших структур - Рахункова палата Франції. Керівництво палати затверджується радою міністрів. До керівного складу палати входять прем'єр-президент (призначається довічно), генеральний прокурор {виступає в державних інтересах та є посередником між палатою, урядом і судовими органами) й генеральний прем'єр-адвокат. Палата діє на колегіальних засадах. У професійному штаті відомства 7 палатних президентів (за галузевими напрямами) та 200 магістратів (юридичні радники, фінансові інспектори, аудитори) [50].

У Болгарії державний фінансовий контроль здійснюється міністерством фінансів через Головне управління фінансового контролю і територіальні управління. Штат визначається Радою Міністрів. Фінансові ревізори призначаються та звільняються наказами міністра фінансів. Головне управління проводить єдину ревізійну політику, створює методичну базу, здійснює нагляд за відомчим контролем. План роботи затверджується міністром фінансів. Предметом контролю є законність фінансово-господарських операцій, достовірність бухгалтерської звітності, дотримання бюджетної та валютної дисципліни, приватизаційні операції тощо [41].

У Румунії основу контролю складають такі його різновиди, як парламентський, урядовий та відомчий. Парламентський контроль здійснюється Рахунковою палатою (орієнтовно 300 чоловік), яка має свої дирекції в усіх регіонах (Румунія адміністративно розділена на 41 повіт). Урядовий фінансовий контроль здійснюється Міністерством фінансів (1320 чоловік), яке в своїй структурі має Генеральну дирекцію фіскального контролю та генеральні управління державних фінансів у кожному повіті (450 - 600 чоловік), які також мають дирекції фіскального контролю. Відомчий фінансовий контроль здійснюється Управлінням контролю і внутрішнього аудиту, які маються в складі галузевих міністерств. При цьому рахункова палата Румунії є незалежним органом, підпорядкованим і підзвітним тільки парламенту, її низові дирекції підпорядковані тільки центральному апарату палати. Місцеві управління державних фінансів підпорядковані безпосередньо Міністерству фінансів, а в частині делегованих повноважень - підзвітні повітовим радам народних депутатів. Органи відомчого контролю підпорядковані і підзвітні відповідним керівникам міністерств і відомств. Контроль, який здійснюють органи Міністерства фінансів та Рахункової палати, спрямований як на встановлення фактів порушень, так і на проведення аналізу. Крім того, місцеві управління державних фінансів проводять попередній аналіз фінансово-економічної діяльності підприємства чи установи до прийняття рішення про виділення з бюджету коштів. Органи відомчого контролю в основному проводять аудит в установах, підпорядкованих відповідному міністерству чи відомству, перевірку стану бухгалтерського обліку.

Усі контролюючі органи Румунії мають повноваження перевіряти правильність і повноту сплати платежів до бюджету та використання бюджетних коштів і державного майна. Повноваження контролюючих органів поширюються на бюджетні установи і організації, на державні підприємства та суб'єкти господарювання, в яких є частка державного майна, та інші суб'єкти, які отримують кошти з бюджету, державних фондів та від міжнародних організацій.

На відміну від багатьох інших європейських країн міністерства Швеції не наділені повноваженнями безпосереднього управління урядовими відомствами. Тому конституція Швеції дає можливість парламенту та уряду мати власні структури контролю державного сектору. Так, контрольні функції парламенту виконують:

- постійний парламентський конституційний комітет, який вивчає роботу уряду в цілому;

- парламентський омбудсмен, завданням якого є забезпечення законності дій державних органів;

парламентські аудитори.

Уряд наділений функціями контролю через Управління канцлера юстиції з питань дотримання законності і захисту прав у державі та через Національне ревізійне управління.

При цьому інститут парламентських аудиторів складається з 12 уповноважених членів парламенту, 12-ти їх заступників та Управління парламентських аудиторів штатною чисельністю ЗО державних службовців.

Парламентські аудитори покликані вивчати ефективність використання ресурсів міністерствами та іншими центральними органами державного управління, оцінювати адміністративну діяльність виконавчої влади в цілому. Центральним адміністративним органом державного аудиту Швеції є Національне ревізійне управління (НРУ) - незалежний інститут, наділений спеціальними контрольними функціями. Головним завданням НРУ є пошук недоліків і «вузьких місць» в управлінні державними ресурсами через дослідження (аудит) адміністративних і фінансових операцій суб'єктів державного сектору. Узагальнена інформація про результати аудиту та розроблені на його основі рекомендації передаються парламенту, уряду та урядовим відомствам для розгляду і прийняття відповідних рішень.

НРУ очолює Генеральний аудитор, який призначається урядом на 6 років з правом продовження терміну роботи на посаді. Колегіальним органом НРУ є Консультативна рада у складі 10 членів. Штат відомства становить близько 300 державних службовців і головним чином складається з економістів та соціальних дослідників. Роботу НРУ організовано за двома основними напрямами: фінансового аудиту та аудиту адміністративної діяльності. Відповідні оперативні підрозділи взаємодіють з Департаментом поточної діяльності в частині юридичної підтримки, інформаційних технологій, внутрішнього фінансового забезпечення, кадрової політики тощо, а також із Секретаріатом міжнародних зв'язків у виконанні міжнародних проектів. При цьому аудит обов'язково виконує контрольну функцію щодо дотримання фінансової дисципліни. Також робота НРУ націлена на результат, який може бути внеском у підвищення ефективності функціонування окремих організацій та складних розгалужених систем. Незалежність аудиту полягає в тому, що НРУ самостійно обирає об'єкти і методи аудиту та без зовнішніх впливів оголошує свої висновки. При плануванні аудиту пріоритет надається тим сферам, у яких спостерігається підвищений ризик низької продуктивності та створення матеріальних помилок.

Важливою місією Департаменту аудиту адміністративної діяльності є пошук недоліків у системі управління державним сектором. Аудиту підлягають усі державні відомства та організації і фонди, які фінансуються та контролюються урядом. Окружні та муніципальні органи управління не є підконтрольними об'єктами, однак в окремих випадках НРУ уповноважене одержувати від цих структур необхідну інформацію для проведення аудиту виконання програм або реформ, запроваджених парламентом чи урядом .

Контроль адміністративної діяльності впроваджений у Швеції в 1967 році і з того часу сфокусований на трьох загальних показниках, які найбільш повно характеризують стан управління державними ресурсами. А саме:

1)ефективність -дієвість, рівень досягання мети;

2)продуктивність - плодотворність, ступінь корисності споживання ресурсів для створення продукту;

3) ощадність - економія, ступінь мінімізації видатків з огляду на якість продукту.

Зразком найоптимальнішого підходу до питання використання функцій вищого органу контролю є досвід Бахрейну. Професійними складниками організаційної структури органу державного аудиту цієї країни є секції:

1)фінансового аудиту (аналіз загального фінансового стану підприємств та установ; перевірка дотримання положень нормативно-регулювальних документів);

2)аудиту адміністративної діяльності (визначення економічності й ефективності, оцінка якості та кількості наданих послуг; аналіз досягнення об'єктом контролю поставленої мети);

3)контроль комп'ютерних та бухгалтерських систем.

До цих трьох напрямів можна додати лише контроль навколишнього середовища, який у деяких розвинених країнах виділяють із аудиту адміністративної діяльності в окремий вид державного контролю.

1.3.3 Правова основа та організаційні схеми контролю в зарубіжних країнах

Правовою основою організації рахункових відомств та забезпечення їхнього функціонування у переважній більшості країн є конституції та прийняті на їх основі закони, які визначають місце, функції й права контрольних установ.

Порівнюючи нормативні, юридичні та інституційні особливості контрольно-ревізійної роботи в різних країнах, слід назвати різні підходи до визначення місця рахункових відомств у системі органів державного управління.

Один із таких підходів визначає, що організаційною схемою контрольно-ревізійної роботи є

визначення двох рівнів ієрархії (Табл.2.1.3):

на першому рівні знаходиться вищий орган державного контролю, який підпорядковується парламенту або президенту і на нього покладено контроль за витрачанням коштів державного бюджету;

на другому рівні - державні контрольно-ревізійні підрозділи міністерств і відомств, що підпорядковуються як вищому органу державного фінансового контролю, так і відповідному міністерству або відомству. Вони здійснюють повний контроль за правильністю витрачання державних коштів.

Табл.1.3.3 - Основні принципи Лімської декларації

При цьому в якості рівнів організаційної схеми контрольно-ревізійної роботи також визначаються

рахункові трибунали й контрольні установи. До рахункових трибуналів Я. Мазур відносить колегіальні, незалежні від уряду органи, контролю, що називаються судами (або діють як суди) і контролюють розрахунки та приймають рішення щодо притягнення до відповідальності винних посадових осіб (рахункова палата Італії; рахункові трибунали Франції, Бельгії й Іспанії), інші колегіальні незалежні від уряду органи, не наділені подібними судовими повноваженнями (Федеральна рахункова палата Німеччини). Контрольними установами є інші відомства, в яких рішення щодо проведення перевірок та результатів приймаються або безпосередньо керівником (монократичні - Національне управління аудиту Великобританії), або колегією на чолі з керівником контролюючого органу (Верховне контрольне бюро Чеської Республіки).

Інший підхід звертає увагу, що в країнах Євросоюзу існує чотири основних типи державних органів фінансового контролю:

1) аудиторські суди (Франція, Бельгія, Люксембург, Португалія, Іспанія, Італія) або судові органи, що є складовими судової системи країни (Греція, Португалія);

2)колегіальні органи, котрі не мають судових функцій (Нідерланди, Німеччина);

3)незалежні контрольні управління на чолі з Генеральним контролером (Великобританія, Ірландія, Данія);

4)контрольні управління у структурі уряду (Швеція, Фінляндія).

Узагальненням цього є визначення організаційної схеми контрольно-ревізійної роботи в зарубіжних країнах за місцем у системі суб'єктів державного управління відповідних верховних інститутів фінансового контролю. Відповідно до цього рівні організації контролю можна визначити наступним чином:

1) рахункові трибунали (суди) - нейтральні авторитетні колегіальні органи з експертизи фінансових операцій та адміністративних рішень

(Німеччина, Португалія, Італія, Нідерланди, Франція, Бразилія, Бельгія,

Іспанія, Румунія);

2)рахункові (контрольні) палати - органи, що здійснюють контроль за виконанням бюджету і дотриманням фінансово-бюджетної дисципліни від імені парламенту (Австрія, Угорщина, Польща, Болгарія, Японія);

3)національні управління аудиту (управління Генерального аудитора) - незалежні колегіальні (Чехія) та монократичні (Канада, Данія, Великобританія, Ісландія, Австралія, Ізраїль) державні органи, уповноважені проводити фінансовий та адміністративний аудит державного сектору, проте також під протегуванням верховного виборного органу.

Відповідно до покладених завдань органи контролю в зарубіжних країнах здійснюють

контроль за виконанням бюджетів, витрачанням державних коштів і використанням державного майна. Контролю підлягають витрати на утримання органів державного управління та реалізацію державних програм розвитку.

Загальноприйнятою практикою зарубіжних країн є те, що рахункові відомства поряд із перевірками державних витрат проводять аудит дохідної частини бюджету. При цьому верховні органи державного фінансового контролю не здійснюють фіскального контролю дотримання суб'єктами господарювання податкового законодавства і в жодному разі не підміняють тут податкових служб. Аудит доходів проводиться в ході фінансово-економічного аналізу виконання консолідованого й муніципальних бюджетів, формування державних і федеральних фондів, прибутків державних підприємств тощо.

Організаційна схема державного контролю зарубіжних країн також передбачає існування в галузевих міністерствах власних ревізійних органів, які забезпечують внутрішній контроль за правильністю витрачання державних коштів у системі певного відомства. Зокрема, у Німеччині контрольно-ревізійні підрозділи відповідних федеральних структур виконують внутрішні ревізії за погодженням із Федеральною рахунковою палатою. Крім цього, законодавство ряду країн дає можливість виконавчій владі мати власні автономні контрольні структури (Адміністративно-бюджетне управління при Президентові США, Аудиторська комісія Великобританії, Національне ревізійне управління Швеції), місією яких є виконання фінансово-економічної контрольної функції уряду. У більшості країн верховні органи контролю мають право доступу до всього масиву інформації й документів, що стосуються виконання обов'язків. До того ж об'єкти контролю не можуть відмовляти органам аудиту в задоволенні їхніх законних вимог. Одноразово окремі рахункові відомства не мають важелів прямого впливу на порушників і уповноважені в будь-якому разі передавати матеріали з ознаками виявлених зловживань до прокуратури та інших компетентних органів. При цьому законодавство низки країн уповноважує рахункові відомства перевіряти не лише державний сектор, а й фінансову діяльність благодійних фондів (Австрія), приватного сектору соціального страхування (Франція), монополій (Швейцарія), а також політичних партій (Угорщина).

Проте, як правило, у кожній країні застосовуються власні особливі регламенти з питань обрання керівного складу верховних інститутів контролю та впровадження їхньої діяльності.

Наприклад, президент і віце-президент Федеральної рахункової палати Німеччини обираються на посаду бундестагом за поданням Федерального уряду й призначаються Федеральним президентом терміном на 12 років. Державний контролер Ізраїлю обирається парламентом (кнесетом) та затверджується на посаді президентом країни терміном на 5 років, максимально - на два строки.

1.4 Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження

Загальний підхід і вимоги до фінансово-господарського контролю від початку виникнення до сьогодення визначаються у нормативних документах, які наведені у табл. 1.4.1

Нормативні документи, які регулюють фінансово-господарський контроль від початку існування до сьогодні.

Таблица 2.4.1 - Загальний підхід і вимоги до фінансово-господарського контролю

| № п/п |

Назва нормативного

документу

|

Коли і ким затверджено |

Коротка характеристика |

| 1 |

Військовий статут |

Царем

Петром І

В 1716 році

|

Регулював порядок облікових записів та внутрішній контроль у торгівельних підприємтсвах |

| 2 |

Інструкція ревізіон-колегії |

1723 року |

Визначав порядок ведення обліку і здійснення контролю в держаних установах |

| 3 |

Інструкція бухгалтерії |

1766 року |

Визначав порядок ведення обліку і здійснення контролю в держаних установах |

| 4 |

Інструкція митному касиру |

1768 року |

Визначав порядок ведення обліку і здійснення контролю в держаних установах |

| 5 |

Положення про місцеві контрольні установи імперії |

Міністерством фінансів Російської імперії від 3.01.1866

року

|

Надання статусу Головного Управління державному Управлінню контролю |

| 6 |

Закон про Контрольну палату СРСР |

Верховною Радою СРСР від травня 1991 року |

Контрольна палата СРСР отримала статус вищого органу фінансово-економічного контролю |

| 7 |

Закон України «Про державну контрольно-ревізійну службу в Україні» |

січень 1993 року |

Закон визначив статус Державної контрольно-ревізійної служби в Україні, її функції та правові засади діяльності |

| 8 |

Закон України «Про аудиторську діяльність» |

Верховною Радою

від 22.04.1993р. №3125-XII

|

Закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів власника |

| 9 |

Закон України «Про державний фінансовий контроль в Україні» |

Кабінетом Міністрів України

від 30 серпня 2002 року за №1131-1

|

Закон визначає єдині правові та організаційні засади здійснення державного фінансового контролю в України |

| 10 |

Постанова «Про затвердження Положення про Головне контрольно-ревізійне управління України» |

Кабінетом Міністрів України від 27 червня 2007 р. N 884 |

Затвердити Положення про Головне контрольно-ревізійне

управління України

|

| 11 |

Указ Президента України «Про заходи щодо підвищення ефективності контрольно ревізійної роботи» |

від 27 серпня 2000 року № 1031/2000 |

Передбачав наділити широкими повноваженнями внутрішній урядовий орган фінансового контролю — ГоловКРУ |

| 12 |

проект Закону України „Про основні засади здійснення контролю за діяльністю суб’єктів господарювання в Україні” |

Верховною Радою України від 29 січня 2003 року |

визначає єдиний для всіх органів, які здійснюють контроль за діяльністю суб’єктів господарювання в Україні, порядок організації та проведення перевірок фінансово-господарської, виконавчо-розпорядчої та іншої діяльності суб’єктів господарювання, проведення ними обстежень і надання обов’язкових приписів з метою допомоги суб’єктам господарювання уникнути порушень чинного законодавства через налагодження паритетних відносин між органами контролю та суб’єктами господарювання |

Висновок

Контроль виник разом із виникненням первісного господарства і відтоді не полишає суспільного життя.

Перші прояви контролю відносяться до матріархату і патріархату, де рід був головним виробничим осередком, а й за процесом розвитку торгівлі

Однак відсутність товарно-грошових відносин давала можливість здійснювати тільки кількісний контроль простих господарських процесів

За умов рабовласницького устрою, де основу виробничих відносин складають особиста власність на засоби виробництва рабовласника та рабів, все ширшого розвитку набуває обмін, виникає заморська торгівля, з'являються гроші, створюється торговий і лихварський капітал. Відповідно до цього й контроль здійснюється вже не лише за кількістю заготовлених.

Наступний етап розвитку контролю пов'язаний з феодальним устроєм суспільства. При цьому в перший же період розвитку феодалізму досягнутий рівень обліку в рабовласницькому суспільстві був тимчасово забутий.

Поступове відродження та розвиток контролю припадає на ХІ—XIII століття - період утворення великих світових торгових центрів (Венеції та Генуї).

Подальший розвиток контролю здійснюється у напрямку прийняття спеціальних законів та норм стосовно обліку та рахування торгових і банківських операцій, різних видів господарської діяльності. З середини XIX століття до 50-х років XX століття відбувається диференціація та розвиток окремих напрямків досліджень, а саме: бухгалтерський облік, статистика.

Тобто у загальному плані можна визначити, що зміна форм власності, виробничих відносин та розвиток державності є основними важелями, під впливом яких і відбувався розвиток контролю

Історія контролю в Україні нерозривно пов'язана з історією становлення її державності. При цьому, входячи до складу Російської імперії, Україна не мала власних органів фінансового контролю. Контрольні функції, як і на всій території Росії, виконувало Управління державного контролю, яке працювало при Міністерстві фінансів.

Так, із січня 1924 року спеціальним органом документального та наступного фінансового контролю оголошено Фінансово-контрольне управління (ФКУ) СРСР.

У листопаді 1926 року Фінансово-контрольне управління СРСР реорганізовано в Державний фінансовий контроль та його місцеві органи, які отримали більшу самостійність і права.

У грудні 1965 року з метою більш активного залучення громадськості до наглядової діяльності органи партійно-державного контролю перетворено в орган/і народного контролю, масовою ланкою яких стали комітети, групи і пости.

Тому в умовах ринкових відносин стали формуватися нові органи державного контролю. Так, після здобуття Україною незалежності виникла необхідність у підвищенні ролі державного фінансового контролю і в 1993 році було прийнято Закон України «Про державну контрольно-ревізійну службу в Україні»,

При цьому в процесі розвитку системи контролю в умовах розбудови ринкових відносин в Україні можна виділити два основних етапи:

етап становлення (1990-1997 рр.), протягом якого сформовані базові умови для створення системи контролю та мережі контролюючих органів

етап удосконалення (з 1998 року), який передбачає заходи щодо реформування та подальшого розвитку контролюючих, інституцій у державній сфері та громадському суспільстві

Поруч із цим системі розвитку контролю в Україні притаманні екстенсивні методи, головними задачами яких є формування нових органів контролю.

Розглянувши всі теоретичні питання, пов'язані з фінансовим контролем і прояв його на практиці, можна зробити деякі висновки.

Організація державного фінансового контролю в даний час на Україні має безліч недоліків. Тут можна відзначити, що фінансовий контроль потребує удосконаленні і посиленні своєї ролі у всій сукупності економічних відносин. Наприклад, використовуючи світовий досвід, на Україні створена Рахункова Палата, що є, безумовно, позитивним чинником, але сфера її діяльності обмежена. Так, рішенням Конституційного Суду визнано неправомірним Рахунковою Палатою України фінансового контролю по використанню грошових коштів державного бюджету, оскільки контроль по здійсненню державного бюджету є частиною державного фінансового контролю, виникає необхідність в новому контрольному органі, який би здійснював вказані функції.

Література

1.Горшнев В.М, Контроль как правовая форма деятельности,-М:Юрид.Лит,1987;

2.Дікань Л.В, Контроль і ревізія, - Харків: Вид. ХНЕУ,2004;

3. Дікань Л.В, Контроль і ревізія, - Київ, 2004;

4. Дорош Н.I. Державний фiнансовий контроль: зарубiжний досвiд i шляхи вдосконалення./Фiнанси Украiни.-1998;

5. Завгородний В.П., Бухгалтерский учет, контроль и аудит в условиях рынка. – К.,1995;

6. Зубова Е.В., Технология аудита: Организация проверки, критерии проверочних процедур, рабочие документи: Практ.руков. –М: Аналитика –пресс, 1998;

7. Солодов А.К.,Рынок: контроль и аудит. Вопросы теории и техники., - Воронеж: Редакционно-издательский отдел, 1993;

8. http://zakon.rada.gov.ua/ сайт Верховної Ради України

|