Курсовая работа

ЛАФФЕРОВЫ ЭФФЕКТЫ В МОДЕЛЯХ НАЛОГООБЛАЖЕНИЯ

СОДЕРЖАНИЕ

Введение

1. Основные теоретические аспекты лафферова эффекта

2. Методы исследования лафферовых эффектов

2.1 Метод, основанный на оптимизационных моделях

2.2 Метод, основанный на дескриптивных моделях

2.3 Метод, основанный на применении производственно-институциональных функций

Заключение

Список использованной литературы

Введение

По мнению большинства предпринимателей и экономистов, одним из главных факторов, препятствующих росту производственной активности в Украине, является нерациональная фискальная политика, проводимая государством. Налогоплательщики, считают налоговое бремя, установленное государством чрезмерно высоким, не позволяющим производственным структурам вести нормальную экономическую деятельность. Такой фискальный режим повлек за собой целый ряд негативных явлений. Во-первых, оказалась скованной предпринимательская активность населения – завышенные налоги создали непреодолимые входные барьеры для малого бизнеса. Во-вторых, многие затратоемкие отрасли, наиболее важные и приоритетные с общегосударственных позиций, превратились в невыгодные, убыточные и начали постепенно стагнировать. В результате происходит своеобразная структурная деградация украинской экономики. В-третьих, нестерпимый налоговый пресс, созданный в целях создания профицита бюджета, напротив, стимулируя уклонение от налогов и развитие теневого сектора экономики, обострил бюджетные проблемы страны.

Очевидно, что существующую проблему не решить демонстрацией по телевидению роликов призывающих предпринимателей “выйти из тени”. Не подсказывает разумных решений проблемы и опыт развитых стран. Кто, например, с полной уверенностью может утверждать, какая налоговая система наиболее приемлема для экономики Украины: система США с либеральным налоговым режимом (относительная совокупная налоговая нагрузка[1]

около 30%) или Швеция со своей знаменитой моделью “шведского социализма” (q 48-50%)? 48-50%)?

Существующая до сих пор неразрешенность проблемы оптимальной настройки налоговой системы, вызывает интерес к отысканию путей ее оптимизации на основе так называемого “закона Лаффера”. Напомним, что более четверти века назад, американский экономист Артур Лаффер предложил кривую, изображающую зависимость налоговых поступлений в бюджет от размера относительной совокупной налоговой нагрузки. Согласно этой кривой, на начальном этапе по мере повышения налоговой нагрузки растут и налоговые доходы, но после определенной точки (“точки Лаффера”), где эти доходы достигают максимума, они начинают сокращаться.

1. Основные теоретические аспекты лафферова эффекта

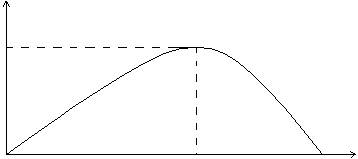

Идея, положенная в основу кривой Лаффера, проста: считается, что при нулевой ( ) и стопроцентной ( ) и стопроцентной ( ) налоговой нагрузке налоговые поступления в государственный бюджет равны нулю, а в некоторой точке (именно эта точка, как было отмечено носит имя Лаффера) ) налоговой нагрузке налоговые поступления в государственный бюджет равны нулю, а в некоторой точке (именно эта точка, как было отмечено носит имя Лаффера)  , находящейся между нулем и 100%, эти поступления достигают своего максимального значения , находящейся между нулем и 100%, эти поступления достигают своего максимального значения  . Графически кривая Лаффера имеет следующий вид (см. рис. 1). . Графически кривая Лаффера имеет следующий вид (см. рис. 1).

T

0

1

q

Рис. 1. Кривая Лаффера

Графически кривая Лаффера задается в координатах “налоговая ставка – налоговые поступления”. Что же касается самой идеи, положенной в основу этой кривой, то в ее основе лежит представление о существовании зависимости налоговой базы (иначе говоря, ВВП Y) от ставки q по аналогии с зависимостью от нее налоговых поступлений в бюджет T. Т. е. кривой Лаффера описывается как фискальный, так и производственный аспекты проявления изменения налоговой ставки q.

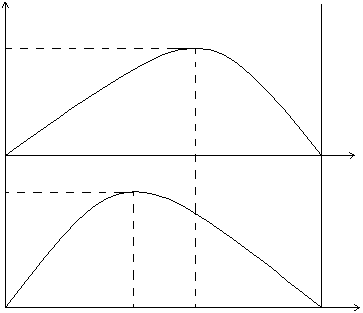

На основе этого представления Балацким Е.В. вводится понятия точек и соответственно эффектов Лаффера двух родов: первого (q*), когда достигается максимальное значение используемого фирмой или группой фирм финансового критерия экономической деятельности (в данном случае ВВП), и второго (q**), когда своего максимума достигают налоговые поступления в бюджет. При этом, если кривую Лаффера покроить на основе показателя налогового бремени, то точка Лаффера первого рода будет всегда меньше (т. е. левее на оси абсцисс), чем точка Лаффера второго рода. Иными словами, максимальный объем ВВП достигается при значении налоговой ставки, меньшем, чем, если бы в бюджет поступали максимальные налоговые доходы (см. рис. 2). Это означает, что в промежутке точек Лаффера двух родов увеличение налоговых поступлений в бюджет возможно и при относительном свертывании производства.

В свою очередь точки Лаффера первого и второго рода делятся на автономные и синхронные точки. Автономной точкой Лаффера называется соответствующее оптимальное значение одного вида налога при фиксировании остальных, а синхронной точкой Лаффера называется вектор одновременно оптимальных значений для всех видов существующих налогов. Автономные точки по отношению к синхронным точкам имеют большее прикладное значение, т.к. настройка налоговой системы, во избежание непоправимых ошибок, должна осуществляться поэтапно – отдельно по каждому из налогов.

T T

Y

q

0

q*

q** 1

q

Рис. 2. Взаимное расположение производственной и фискальной кривых Лаффера

Точки Лаффера задают некий отрезок эффективных налоговых ставок  . Государству при прогнозируемом дефиците бюджета рекомендуется настраивать свою налоговую систему вблизи точки второго рода . Государству при прогнозируемом дефиците бюджета рекомендуется настраивать свою налоговую систему вблизи точки второго рода  , что приведет к некоторой стагнации производства в будущем периоде, зато в этом году даст максимально возможные налоговые сборы. Если же нет необходимости в немедленном изымании всех налогов (прогнозируется профицит бюджета), то налоговую систему логичней настраивать в окрестности точки Лаффера первого рода , что приведет к некоторой стагнации производства в будущем периоде, зато в этом году даст максимально возможные налоговые сборы. Если же нет необходимости в немедленном изымании всех налогов (прогнозируется профицит бюджета), то налоговую систему логичней настраивать в окрестности точки Лаффера первого рода  , что не даст максимальной прибыли казне в данном отчетном году, но в будущем расширит налоговую базу, увеличив тем самым потенциал государственного бюджета. Таким образом, закон Лаффера иллюстрирует, казалось бы, парадоксальное утверждение, что некому человеку следует как можно скорее отдать часть содержимого своего портмоне посторонним лицам в надежде на то, что на следующее утро он обнаружит в нем солидную прибавку к первоначальной сумме. , что не даст максимальной прибыли казне в данном отчетном году, но в будущем расширит налоговую базу, увеличив тем самым потенциал государственного бюджета. Таким образом, закон Лаффера иллюстрирует, казалось бы, парадоксальное утверждение, что некому человеку следует как можно скорее отдать часть содержимого своего портмоне посторонним лицам в надежде на то, что на следующее утро он обнаружит в нем солидную прибавку к первоначальной сумме.

Идеи лафферовых эффектов первого и второго родов, по оценке Балацкого Е.В., основываются на следующих сугубо искусственных постулатах.

1. Догматическое утверждение (в действительности являющимся всего лишь логическим предположением), что вообще существует некие значения q между нулем и 100%, обеспечивающие максимальные значения ВВП и налоговых сборов.

2. Гипотетическая абстракция относительно граничных условий, ибо равенство налоговой ставки нулю означает отсутствие самого государства (из-за неимения средств к существованию), а когда все чистые доходы забираются государством, производство полностью свернется и бюджет больше ничего не получит. Последнее утверждение, правда, опровергается практикой многолетнего функционирования командной экономики, но этот факт, не имеет большого значения для последующего анализа, и в рамках данной работы рассматриваться не будет. Следует лишь заметить, что с учетом этого мы получил бы кривую Лаффера покрывающую не весь отрезок [0,1], а более узкий, усеченный отрезок [0, ], где 0,5<<1. ], где 0,5<<1.

3. Автоматически подразумевается пропорциональность всех видов налогов, исходящая из начальной макроэкономической постановки задачи. Вследствие, чего более сложные фискальные системы (прогрессивного или регрессивного налогообложения), довольно часто встречающиеся на практике, “не вписываются” в агрегированную конструкцию кривой Лаффера.

4. Допускается безинфляционность экономики, ибо кривая Лаффера описывает налоговые поступления в номинальном измерении, вследствие чего в условиях существования эффекта Оливера–Танци (когда налоговые поступления возрастают даже при сокращении налоговой базы из-за относительно высокой инфляции) их необходимо рассматривать в реальном измерении.

Неудивительно, что, исходя из сказанного, а также учитывая результаты и других исследований, Балацкий Е.В., приходит к общераспространенному заключению, что теория кривой Лаффера не более чем красивая гипотеза, которая в целом не подтверждается. Тем не менее, во многих исследованиях им априори предполагается существование кривой Лаффера. В дальнейшем мы на моделях подробно рассмотрим основные из них, дадим им оценку, устраним существующие недостатки и попытаемся все-таки ответить на вопрос “существует ли Лафферовы эффекты или это всего лишь налоговая мифологема?”.

2. Методы исследования лафферовых эффектов

Многочисленные попытки количественной оценки точек Лаффера привели к образованию различных подходов к решению данной проблемы. В этом параграфе, на основе исследований Балацкого Е. В., рассмотрены основные из них. Причем они приведены в порядке их эволюции: начиная с методов зашедших в тупик и заканчивая наиболее распространенным на сегодня подходом.

Условно методы изучения лафферовых эффектов можно разделить на три группы:

1. метод, основанный на оптимизационных моделях,

2. метод, основанный на дескриптивных моделях,

3. метод, основанный на применении производственно-институциональных функций.

Разумеется, перечисленными подходами не исчерпывается все инструментальное разнообразие, порожденное желанием отыскать точки Лаффера. Однако остальные методы, такие, например, как метод кусочной интерполяции [6] и довольно экзотический графический метод [9] грешат тем, что они не могут быть использованы на практике без множества оговорок, - и поэтому не выдерживают никакой критики.

2.1 Метод, основанный на оптимизационных моделях

Анализ литературы по теории налогов показывает, что практически все экономисты, пытавшиеся оценить точки Лаффера, культивируют оптимизационные модели. Среди российских ученых пионерами в применении оптимизационных моделей для изучения лафферовых эффектов были Соколовский Л.Е. и Мовшович С.М. [10,11]. Однако для демонстрации данного метода правильно рассматривать более позднюю работу Балацкого Е.В. [8], почти идентичную указанным выше, но в то же время существенно доработанную.

Методика анализа лафферовых эффектов с помощью оптимизационных моделей. Итак, в качестве базовой модели производства будем опираться на модель чистой прибыли  , остающейся в распоряжении предприятия после выплаты всех налогов (в нашей модели их всего четыре): , остающейся в распоряжении предприятия после выплаты всех налогов (в нашей модели их всего четыре):

где  – объем выпускаемой предприятием продукции в натуральном выражении; – объем выпускаемой предприятием продукции в натуральном выражении;  – средняя цена единицы выпускаемой продукции; – средняя цена единицы выпускаемой продукции;  – оборотные фонды предприятия (сырье и материалы); – оборотные фонды предприятия (сырье и материалы);  – средняя цена единицы оборотных средств; – средняя цена единицы оборотных средств;  – численность занятых на фирме; – численность занятых на фирме;  – средняя заработная плата персонала; – средняя заработная плата персонала;  – объем производственных мощностей в натуральном выражении; – объем производственных мощностей в натуральном выражении;  – средняя цена производственных мощностей; – средняя цена производственных мощностей;  – норма амортизации; – норма амортизации;  – объем затрат на рекламу в натуральных величинах; – объем затрат на рекламу в натуральных величинах;  – цена рекламных услуг; – цена рекламных услуг;  – налог на прибыль; – налог на прибыль;  – налог на добавленную стоимость; – налог на добавленную стоимость;  – социальные начисления на заработную плату; – социальные начисления на заработную плату;  – налог на рекламу. – налог на рекламу.

Тогда искомая модель производства примет вид:

(1) (1)

Учитывая, что издержки  и и  зависят от , а сам ограничен спросом зависят от , а сам ограничен спросом  , который функционально связан с ценой. Запишем условие, определяющее оптимальную цену , который функционально связан с ценой. Запишем условие, определяющее оптимальную цену  производителя: производителя:  , предварительно введя следующие обозначения: , предварительно введя следующие обозначения:  - эластичность спроса по цене; - эластичность спроса по цене;  - эластичность материальных затрат (оборотных фондов) по выпуску; - эластичность материальных затрат (оборотных фондов) по выпуску;  - эластичность затрат труда по выпуску; - эластичность затрат труда по выпуску;  - эластичность производственных мощностей (основного капитала) по выпуску; - эластичность производственных мощностей (основного капитала) по выпуску;  - эластичность затрат на рекламу по выпуску; - эластичность затрат на рекламу по выпуску;  - доля материальных затрат (промежуточного потребления) в цене продукции; - доля материальных затрат (промежуточного потребления) в цене продукции;  - доля затрат труда в валовой стоимости; - доля затрат труда в валовой стоимости;  - доля амортизации (износа основного капитала) в цене продукции; - доля амортизации (износа основного капитала) в цене продукции;  - доля затрат на рекламу в цене продукции. - доля затрат на рекламу в цене продукции.

Тогда условие стационарности имеет место при выполнении следующего соотношения:

(учитывая, что  , получим) , получим)

или

(2)

(2)

Рассмотрим наиболее интересный для нас случай: фирма не заинтересована в увеличении цен на свою продукцию, то есть когда  . Оказывается, как следует из (2), условие для реализации такой ситуации кардинально зависит от специфики выпускаемой продукции: . Оказывается, как следует из (2), условие для реализации такой ситуации кардинально зависит от специфики выпускаемой продукции:

(3)

(3)

Таким образом, мы получили два условия:

1. Если выпускаемый фирмой товар относится к группе гиффиновским товаров ( , продукция топливно-энергетического комплекса, украшения, ювелирные изделия, товары первой необходимости и др.), то реализуется одно условие (первое неравенство в (3)). , продукция топливно-энергетического комплекса, украшения, ювелирные изделия, товары первой необходимости и др.), то реализуется одно условие (первое неравенство в (3)).

2. Если продукция предприятия является обыкновенной ( ), то это условие меняется на прямо противоположное. ), то это условие меняется на прямо противоположное.

В свою очередь, условие реализации той или иной ценовой стратегии фирмы имеет такую форму и структуру, что включает все используемые нами налоговые параметры:  и . Следовательно, условие (3) задает вектор налоговых регуляторов, при которых фирме выгодно снижать цены на свою продукцию. Тем самым в лице условия (3) мы имеем элементарный инструментарий для настройки налоговой системы, стимулирующей дефляционную политику фирм. Например, для налога на прибыль систему неравенств (3) можно переписать в следующем виде: и . Следовательно, условие (3) задает вектор налоговых регуляторов, при которых фирме выгодно снижать цены на свою продукцию. Тем самым в лице условия (3) мы имеем элементарный инструментарий для настройки налоговой системы, стимулирующей дефляционную политику фирм. Например, для налога на прибыль систему неравенств (3) можно переписать в следующем виде:

(4)

(4)

Из (4) хорошо видна дихотомия фискальной политики, которая должна реализовываться на практике в зависимости от типа товарной массы фирмы. Для нормальных товаров и услуг условие (4) определяет верхнюю грань налога на прибыль, для гиффиновских продуктов – нижнюю.

Таким образом, для фирм-производителей товаров с отрицательной эластичностью спроса условие (4), в соответствие с терминологией введенной в пункте 1, генерирует автономную точку Лаффера первого рода. Действительно, для движение налога на прибыль слева на право в строну увеличения при прохождении через точку

(5) (5)

формирует максимум чистой прибыли, что позволяет классифицировать  , как лафферову точку. Аналогичными рассуждениями нетрудно вывести формулы для нахождения лафферовых точек первого рода и для остальных налогов. Что же касается точек второго рода, то в связи с формулировкой задачи (выработать инструмент для борьбы налоговых органов с инфляцией) фискальный аспект лафферова эффекта в данном исследовании не рассматривается, поэтому их нахождение не имеет надобности. , как лафферову точку. Аналогичными рассуждениями нетрудно вывести формулы для нахождения лафферовых точек первого рода и для остальных налогов. Что же касается точек второго рода, то в связи с формулировкой задачи (выработать инструмент для борьбы налоговых органов с инфляцией) фискальный аспект лафферова эффекта в данном исследовании не рассматривается, поэтому их нахождение не имеет надобности.

Экспериментальные расчеты по формуле (5), для данных украинской экономики кризисных лет, приведенных в этой же статье, дали следующий результат:

Табл. 1.

Показатели для экономики Украины за 1991-1995 гг

.

|

|

|

|

|

|

|

|

|

|

|

| 46.97% |

21,37% |

8,11% |

0,01% |

0,07 |

0,98 |

1,14 |

1,00 |

20,00% |

41,00% |

0,05% |

значение точки Лаффера  . .

Обсуждение метода. Полученное значение  может подразумевать одно из двух: либо для рассматриваемой экономики точки Лаффера не существует, либо при построении модели была допущена логическая ошибка. На наш взгляд, здесь имеет место быть второе. может подразумевать одно из двух: либо для рассматриваемой экономики точки Лаффера не существует, либо при построении модели была допущена логическая ошибка. На наш взгляд, здесь имеет место быть второе.

Действительно, максимизацией чистой прибыли (см. (1)), путем варьирования цен на выпускаемую продукцию могут заниматься лишь монополии, и то при условии невмешательства государства. На практике же для предприятий характерно достижение оптимальной прибыли за счет изменений объемов выпуска, поэтому логично было бы условие заменить на  . Данное замечание уже говорит о невозможности использования рассматриваемой модели на практике и тем самым ставит крест на всем анализе. . Данное замечание уже говорит о невозможности использования рассматриваемой модели на практике и тем самым ставит крест на всем анализе.

Оставим дальнейшее обсуждение оптимизационной модели, тем более что она уже исполнила роль, отводимую ей в этом параграфе – познакомила нас с методом, основанным на применении оптимизационных моделей. Дальнейший более подробный анализ метода, с учетом данных замечаний, будет проведен нами в пункте3.

2.2 Метод, основанный на дескриптивных моделях

Параллельно с попытками оценить точки Лаффера методом, основанным на оптимизационных моделях, Балацким Е.В. [4] вводится принципиально новая применительно к теории налогов концептуальная линия, основанная на дескриптивной модели.

Методика анализа лафферовых эффектов с помощью дескриптивных моделей. Для простоты модельных построений ограничимся тремя видами налогов: на добавленную стоимость, прибыль и заработную плату. В этом случае общая масса налоговых сборов складывается из трех составляющих фискальных платежей:  , где , где  - совокупные налоговые поступления, - совокупные налоговые поступления,  - фискальные поступления от налогов на добавленную стоимость, заработную плату и прибыль, соответственно. - фискальные поступления от налогов на добавленную стоимость, заработную плату и прибыль, соответственно.

Чистую прибыль предприятия представим:

где  - валовой общий продукт; - валовой общий продукт;  - материальные затраты (промежуточное потребление); - материальные затраты (промежуточное потребление); - затраты на заработную плату в текущих ценах (не включая налоги и социальные начисления); - амортизационные отчисления в текущих ценах; - ставки налогов на прибыль, добавленную стоимость и заработную плату, соответственно. - затраты на заработную плату в текущих ценах (не включая налоги и социальные начисления); - амортизационные отчисления в текущих ценах; - ставки налогов на прибыль, добавленную стоимость и заработную плату, соответственно.

Тогда суммарные налоговые сборы можно представить в виде:

(6) (6)

Предположим, что все рассматриваемые агрегаты  и зависят от уровня цен и зависят от уровня цен  . Введем следующие показатели эластичностей по цене: . Введем следующие показатели эластичностей по цене:  , ,  , ,  , ,  , ,  , и показатели производственной структуры затрат: , и показатели производственной структуры затрат:  , ,  , ,  . Продифференцируем уравнение (6) по : . Продифференцируем уравнение (6) по :

(помножим обе части на )

(разделим полученное равенство на )

Тогда уравнение (6) можно переписать в форме эластичностей с учетом сложившейся народнохозяйственной структуры затрат:

(7)

(7)

Учитывая, что

т.е.

Тогда уравнение (7) можно записать в виде:

(8)

(8)

Выведенное дифференциальное уравнение (8) представляет собой дескриптивную модель формирования бюджетных доходов в инфляционной обстановке с учетом сложившейся производственной структуры затрат.

Введем в рассмотрение фискально-ценовый коэффициент  : :

Фискально-ценовый коэффициент определяет величину эластичности налоговых сборов по ценам. Если все параметры эластичности и структурные показатели затрат постоянны, то решением (8) является следующая степенная функция:

(9) (9)

где  - постоянная интегрирования. - постоянная интегрирования.

Так как одним из факторов, ведущих к росту налоговых сборов, в нашем случае являются цены, то в дальнейшем, во избежание проявления уже упомянутого эффекта Оливера-Танци, будем рассматривать реальные (дефлированные) налоговые поступления  , которые очищены от инфляционной составляющей. Для рассматриваемой нами инфляционной среды такой подход является более корректным и содержательным. Поэтому вместо (9) будем использовать зависимость: , которые очищены от инфляционной составляющей. Для рассматриваемой нами инфляционной среды такой подход является более корректным и содержательным. Поэтому вместо (9) будем использовать зависимость:

(10) (10)

Чтобы разобраться в специфике образования точек Лаффера, рассмотрим простейший случай, когда в зависимости (10) изменяется только один налоговый параметр (т.е. найдем автономную точку Лаффера). Для определенности пусть это ставка налога на добавленную стоимость. Для случая  из (10) получим условие, при котором из (10) получим условие, при котором  . .

(11)

(11)

Если обозначить числитель и знаменатель дроби (11), как

тогда

Т.к. нас интересует  , то опустим положительный знаменатель , то опустим положительный знаменатель

т.к.  (налог<100%), то (налог<100%), то  , тогда имеем , тогда имеем

откуда, путем приведения подобных слагаемых, получим условие

(12) (12)

Аналогичная ситуация характерна и для ставки налога на прибыль. Для этого налога  при условии при условии

(13) (13)

Из (12) и (13) видно, что в стабильной ценовой среде классический эффект Лаффера на проявляется и, соответственно, точка Лаффера отсутствует. Однако ситуация в корне меняется, когда сдвиг налоговой ставки происходит на фоне ненулевой инфляции.

Чтобы определить совместное влияние роста цен и увеличения налоговой ставки (для определенности и наглядности ограничимся налогом на добавленную стоимость) необходимо рассмотреть поведение величины дифференциала  : :

(14) (14)

Введя обозначение темпа прироста цен  , и учитывая, что , и учитывая, что  для случая для случая  , условие , условие  позволяет получить выражение для стационарной точки позволяет получить выражение для стационарной точки  : :

Откуда

(15) (15)

Полученная формула (15), отличная от конструкции предлагаемой Балацким Е.В.:

, (15') , (15')

на наш взгляд, является единственно правильной.

Из (14) и (15) вытекает, что при  , ,  и и   и точка - автономная точка Лаффера второго рода, т.к. при переходе через нее меняет знак с “+” на “-” . и точка - автономная точка Лаффера второго рода, т.к. при переходе через нее меняет знак с “+” на “-” .

Проведем при помощи математического приложения “MathCAD 2001” апробацию полученной конструкции ссылаясь на показатели украинской экономики 1991-1994 гг.

Табл. 2.

Показатели для экономики России за 1991-1994 гг

.

|

|

|

|

|

|

|

|

|

|

|

| 13,90% |

55,11% |

6,48% |

0,88 |

0,79 |

0,94 |

1,14 |

35,00% |

20,00% |

41,00% |

5,00% |

Для приведенных показателей все вышеприведенные условия верны:  , ,  . .

Единственной проблемой при проведении численного эксперимента стало определение величины уровня цен  . Т.к. в формуле (15') у Балацкого уровень цен не фигурирует, статистические данные относительно данного показателя им не приводятся. В связи с информационной недостаточностью, показатель был взят нами как переменная, такая что . Т.к. в формуле (15') у Балацкого уровень цен не фигурирует, статистические данные относительно данного показателя им не приводятся. В связи с информационной недостаточностью, показатель был взят нами как переменная, такая что  , т.е. , т.е.  . И, полагаясь на это, нами была построена функция (15) выражающая зависимость точки Лаффера от уровня цен . И, полагаясь на это, нами была построена функция (15) выражающая зависимость точки Лаффера от уровня цен  : :

Полученная функция, как можно судить из графика, на отрезке  принимает значения из области принимает значения из области  . Поэтому найденная нами точка Лаффера . Поэтому найденная нами точка Лаффера  . .

Обсуждение метода. Одним из серьезных минусов дескриптивной модели является несоответствие априорным граничным условиям, указанным нами в пункте 1. Действительно,

ни одно из классических граничных условий  и и  для дескриптивной модели (8) не выполняется, т.к. (9) генерирует ненулевые значения налоговых сборов на фискальных полюсах. Балацким Е.В., в отношении данного факта, делается предположение, что данная дескриптивная модель будет давать хорошие результаты только тогда, когда фискальные параметры находятся ближе к середине шкалы аргумента. При приближении параметров к своим границам метод, говорит он, может давать сильные погрешности. Если даже и принять на веру это сомнительное высказывание, то встает вопрос, где находиться эта середина и как оценить погрешности, возникаемые при оценке точек Лаффера? Ведь даже ошибка в 2-3% может привести государство к тяжелым социальным последствиям. для дескриптивной модели (8) не выполняется, т.к. (9) генерирует ненулевые значения налоговых сборов на фискальных полюсах. Балацким Е.В., в отношении данного факта, делается предположение, что данная дескриптивная модель будет давать хорошие результаты только тогда, когда фискальные параметры находятся ближе к середине шкалы аргумента. При приближении параметров к своим границам метод, говорит он, может давать сильные погрешности. Если даже и принять на веру это сомнительное высказывание, то встает вопрос, где находиться эта середина и как оценить погрешности, возникаемые при оценке точек Лаффера? Ведь даже ошибка в 2-3% может привести государство к тяжелым социальным последствиям.

Также довольно сомнительно выглядит формула (15). Из нее следует, что необходимым условием существования точки Лаффера является ценовая нестабильность. Если же темп прироста цен  , то любая установленная государством налоговая ставка будет оптимальной? , то любая установленная государством налоговая ставка будет оптимальной?

Однако применение дескриптивных моделей в теории налогов очень молодой и не до конца изученный метод. И такие его свойства как макроэкономическая постановка модели, и ее внутренняя динамичность, из-за введения показателя инфляции, не позволили нам не затронуть данный метод в обзоре.

2.3 Метод, основанный на применении производственно-институциональных функций

Основу прелагаемого модельного анализа лафферовых эффектов [2,7] составляют производственно-институциональные функции, которые являются обобщением традиционного аппарата производственных функций (ПФ) применительно к макроуровню. Разница заключается лишь в том, что в обычных ПФ в качестве эндогенного показателя используется объем выпуска (как правило, объем ВВП), а в качестве макрофакторов – труд (численность занятых) и капитал (объем основных фондов), в то время как в производственно-институциональных функциях набор макрофакторов дополняется переменными, характеризующими институциональную среду. Будем рассматривать только одну институциональную переменную – среднюю налоговую нагрузку (долю взимаемых налогов в объеме ВВП). Учитывая, что помимо чисто технологического (ресурсного) аспекта экономического роста (объемы и эффективность труда и капитала) в нашей модели учитывается еще и институциональный климат (налоговое бремя), то соответственно и традиционная ПФ трансформируется в производственно-институциональную функцию.

Методика анализа лафферовых эффектов с помощью производственно-институциональных функции. Используем производственно-институциональную функцию вида:

(16) (16)

где  - выпуск (объем ВВП страны); - выпуск (объем ВВП страны);  - капитал (объем основных фондов); - капитал (объем основных фондов);  - труд (численность занятых в экономике работников); - труд (численность занятых в экономике работников);  - налоговая нагрузка (относительная совокупная налоговая нагрузка, вычисляемая как доля налоговых поступлений - налоговая нагрузка (относительная совокупная налоговая нагрузка, вычисляемая как доля налоговых поступлений в ВВП, в ВВП,  ); );  - трендовый оператор (функция, зависящая от времени - трендовый оператор (функция, зависящая от времени  ); );  и и  - параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные - параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные  и берутся за соответствующие годы . и берутся за соответствующие годы .

Особенность функции (16) состоит в том, что макропродукт страны зависит от труда, капитала и налогового бремени. Причем влияние труда и капитала на экономический рост само зависит от фискального климата. Более того, эластичности труда и капитала являются квадратичными функциями налоговой нагрузки, что автоматически предполагает нетривиальность всего анализа.

Эконометрическая зависимость (16) задает производственную кривую, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой. Тогда фискальная кривая, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой, описывается следующей функцией:

(17) (17)

В соответствии с классификацией, данной в пункте1, точкой Лаффера первого рода  называется вершина (т.е. точка максимума) производственной кривой (16), когда называется вершина (т.е. точка максимума) производственной кривой (16), когда  . .

Таким образом, точка Лаффера первого рода определяется выражением:

(18) (18)

Аналогичным образом определяется точка Лаффера второго рода  , в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (2), когда , в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (2), когда  . .

Решив последние квадратичное уравнение, получим выражение для нахождения точки Лаффера второго рода:

(19) (19)

Формула (19) требует пояснений. Из двух стационарных точек, определяемых в соответствии с (19), выбирается только одна, являющаяся точкой максимума. Однако заранее сказать, какая из двух критических точек будет точкой максимума нельзя, в связи с чем в формуле (19) фигурируют две потенциальные точки Лаффера второго рода.

Правые части соотношений (18) и (19) зависят не только от параметров модели, но и от институциональных переменных, в свою очередь зависящих от времени, поэтому и сами точки Лаффера не есть константы на всем интервале исследования. Наоборот, они оказываются “плавающими” во времени, что является большим преимуществом проводимого анализа. Действительно, более правомерно предположить, что чувствительность экономической системы к налоговому бремени – динамическая величина, меняющаяся от года к году.

Другой важный положительный момент производственно-институциональных функций (16) и (17) состоит в том, что точки Лаффера первого и второго рода (18) и (19) инвариантны относительно трендового оператора . Дело в том, что при адаптации зависимости (16) к конкретным статистическим данным конкретный вид функции трендового компонента может меняться. Благодаря манипулированию функциональной зависимостью  обеспечивается достаточно точная “подгонка” аппроксимирующей функции (16) к специфике конкретных динамических рядов. С содержательной точки зрения зависимость описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда , точки Лаффера оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (3) и (4) позволяет устранить в фискальном анализе влияние НТП и фактора времени. обеспечивается достаточно точная “подгонка” аппроксимирующей функции (16) к специфике конкретных динамических рядов. С содержательной точки зрения зависимость описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда , точки Лаффера оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (3) и (4) позволяет устранить в фискальном анализе влияние НТП и фактора времени.

Независимую апробацию полученных конструкций (18) и (19), ввиду неполного изложения Балацким Е.В. статистических значений всех используемых в модели параметров, нам провести не удалось. Поэтому для демонстрации приведем данные, полученные автором [7].

Табл. 3.

Рассчитанные фискальные индикаторы для экономики Украины за 1996-2000 гг.

| Год |

Точка Лаффера первого рода

, (%) , (%)

|

Точка Лаффера второго рода

, (%)

|

Фактическая налоговая нагрузка, (%) |

| 1996 |

36,42 |

48,37 |

30,15 |

| 1997 |

36,38 |

48,94 |

33,39 |

| 1998 |

36,35 |

49,30 |

29,62 |

| 1999 |

36,42 |

48,32 |

31,39 |

| 2000 |

36,44 |

48,09 |

34,63 |

Обсуждение метода. Данные эконометрические модели производственно-институциональных функций, не пользуются популярностью среди экономистов-теоретиков (а поиски точек Лаффера – это, безусловно, епархия теоретиков), занимающихся математическим моделированием экономики. Они, скорее, мирятся с этими моделями из-за отсутствия какой-либо альтернативы. Видимо этим и объясняется тот факт, что создание первых эконометрических моделей, предназначенных для оценки точек Лаффера, исторически началось уже после того как теоретики всесторонне изгрызли эту проблему, разочаровались в ней и оставили ее для дальнейшего раскалывания специалистам по макрооцениванию. Однако и здесь имеются определенные вопросы.

Первый класс проблем – чисто эконометрический. Очевидно, что расчетам точек Лаффера по формулам (18) и (19) можно доверять только в случае, если они основаны на квалифицированной обработке реальных статистических данных методами математической статистики. В частности, существует опасность, что удлинение, укорачивание или сдвижка во времени исходного динамического ряда может привести к смещению параметров модели (16), что, в свою очередь, приведет к смещению значений точек Лаффера. Поэтому для получения наиболее достоверных результатов необходимо оперировать наиболее достоверными ретроспективными динамическими рядами, с большим объемом выборки. Но не для всех стран можно получить такие ряды, например для Украины с ее не так давно стабилизировавшейся экономикой (как впрочем, и для большинства других развивающихся стран) этот метод неприемлем.

Другая проблема заключается в том, что модель (16), позволяющая увязать выпуск (ВВП) и налоговое бремя, не является единственной. Аналогичного результата можно добиться в рамках линейной, экспоненциальной или какой-либо еще модели. Причем статистические тесты (коэффициент детерминации, коэффициент Дарбина-Уотсона [12]) у искомых моделей могут быть примерно одинаково хорошими. Однако разные модели генерируют совершенно разные значения точек Лаффера, т.е. при переходе от одной модели к другой будет нарушаться условие инвариантности точек Лаффера.

Третья проблема сродни той, что мы указали ранее для метода основанного на дескриптивных моделях. С точки зрения теоретической “чистоты” функции (16) и (17) несколько несоответствуют классическим граничным условиям. Так, при отсутствии налогов  выпуск равен величине выпуск равен величине  , а фискальные доходы отсутствуют: , а фискальные доходы отсутствуют:  . Следовательно, фискальная кривая в своей крайней левой точке ведет себя в соответствие с естественной экономической логикой и тем самым удовлетворяет постулатам классической теории предложения. Производственная же кривая в данной точке не равна нулю, как это предполагается в традиционной теории, а принимает некое условно малое значение. В крайней правой точке , когда вся выручка изымается в налоги . Следовательно, фискальная кривая в своей крайней левой точке ведет себя в соответствие с естественной экономической логикой и тем самым удовлетворяет постулатам классической теории предложения. Производственная же кривая в данной точке не равна нулю, как это предполагается в традиционной теории, а принимает некое условно малое значение. В крайней правой точке , когда вся выручка изымается в налоги  , величины выпуска и фискальных сборов логичным образом совпадают , величины выпуска и фискальных сборов логичным образом совпадают  , причем , причем  . Хотя данное значение при соответствующих величинах параметров и может быть сколь угодно близким к нулю, но оно все-таки не соответствует логическим положениям экономики предложения. . Хотя данное значение при соответствующих величинах параметров и может быть сколь угодно близким к нулю, но оно все-таки не соответствует логическим положениям экономики предложения.

Заключение

Тщательный разбор существующих методик анализа лафферовых эффектов и модернизация подхода, основанного на оптимизационных моделях, проведенные нами в данной работе, позволили:

1. Сформулировать четкие концептуальные положения теории Лаффера.

2. Записать задачи, определяющие автономные точки и условия существования их решения.

3. Разработать алгоритмы (классический и упрощенный) количественной оценки точек Лаффера.

4. Предложить пути решения основных проблем, присущих оптимизационному методу.

Проведенное исследование отвечает на вопрос о том, какой из ныне существующих методов оценки точек Лаффера выбрать в качестве “главного”, который в дальнейшем мог бы получить статус официального. С учетом критического осмысления всего многообразия подходов можно утверждать, что предпочтение должно отдаваться все же оптимизационным схемам, с предлагаемыми модернизациями.

Основными потенциальными потребителями разработанного инструментария являются федеральные ведомства в лице Министерства финансов, Министерства экономики и центрального банка Украины. Оперативное отслеживание эффективных налоговых ставок при помощи полученных алгоритмов позволит государству в начале каждого года устанавливать рациональные налоговые ставки и на основании их достаточно точно определять бюджет страны.

Делается вывод о не приемлемости существующей унифицированной налоговой системы. Предлагаемая селективность налоговой системы, путем градации налоговых ставок по критериям эффективности деятельности экономических агентов, должна установить справедливые налоги для всех участников рыночных отношений.

Вводимая теория Парето оптимальности позволяет объединить, казалось бы, несовместимые ортодоксальные производственный и фискальный критерии экономики. Найденная таким образом ставка налога сделает “сытыми волков (читай государство) и целыми овец (читай производителей)”.

Таким образом, проведенное исследование показало реалистичность закона Лаффера и опровергло критические утверждения о его мифичности. Разработанный же инструментарий, с должным к нему ответственным, профессиональным подходом, должен стать мощным и действенным оружием в руках фискальных органов в борьбе за рост благосостояния и производственной активности.

Список использованной литературы

1. Самуэльсон П., Нордхаус В. Экономика: Пер. с англ.: 16-е изд.: Уч. пос.// М.: Издательский дом “Вильямс”, 2000. – 688с..

2. Балацкий Е.В. Инвариантность фискальных точек Лаффера// Мировая экономика и международные отношения 2003. № 6.

3. Балацкий Е.В. Лафферовы эффекты и финансовые критерии экономической деятельности// Мировая экономика и международные отношения 1997. №11.

4. Балацкий Е.В. Точки Лаффера и их количественная оценка// Мировая экономика и международные отношения 1997. № 12.

5. Балацкий Е.В. Налог на имущество фирм и накопление основного капитала// Мировая экономика и международные отношения 1999. №3.

6. Балацкий Е.В. Эффективность фискальной политики государства//Проблемы прогнозирования 2000. № 5.

7. Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно институциональных функций. 2003. № 2.

8. Балацкий Е.В. Ценовые стратегии фирм в условиях фискального давления// Мировая экономика и международные отношения 1998. № 5.

9. Куликов А.Г., Павлов И.П. Графический метод расчета ВВП и поступления налогов в бюджет// Финансы 2000. №2.

10. Соколовский Л.Е. Налог на добавленную стоимость и предприятие, максимизирующее прибыль//Экономика и математические методы 1992. Т. 28 Вып. 4.

11. Мовшович С.М., Соколовский Л.Е. Выпуск, налоги и кривая Лаффера// Экономика и математические методы 1994. Т.30 Вып. 3.

12. Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов// М.: ЮНИТИ-ДАНА, 2000. – 543 с..

13. Романова О.А. Математический анализ: Курс лекций// ИМЭ ИГУ, 1999-2000.

14. Аргучинцев А.В. Многокритериальные задачи оптимизации: Курс лекций// ИМЭ ИГУ, 2003.

15. Папава В.Г. Лафферов эффект с последствием// Мировая экономика и международные отношения 2001. № 7.

16. Васильев В.В. История двух революций// Отечественные записки 2002. № 4-5.

|