Введение

Эволюция социально-экономического механизма и изменение отношения современного общества к социальному обслуживанию, обеспечили как трансформацию социальной сферы, так и планирование, и результативность необходимых для ее функционирования бюджетных расходов. Сегодня рассмотрение и решение проблем бюджетного финансирования расходов, возникающих в процессе оказания социальных услуг, становится первоочередной потребностью не только ответственных за это государственных и муниципальных органов власти и управления, но и общества в целом. Эти вопросы актуализируется и с точки зрения соблюдения принципов отражения социальных потребностей и сбалансированности бюджетов, а так же из-за назревшей необходимости формирования современного механизма планирования и определения эффективности использования бюджетных средств в социальной сфере на основе пропорционального соотношения между социальным развитием и его финансовым обеспечением на нормативной основе.

Современное социально-экономическое развитие России происходит условиях процесса формирования системной взаимосвязанности, взаимозависимости и взаимообусловленности, целостности в масштабах планеты.

Национальные системы, находящиеся под воздействие как глобального, так и общенационального развития, чтобы отвечать вызова времени, должны формировать экономику развития.

Экономика развития – это экономика, целью которой является производство здорового, образованного, духовно развитого, имеющего достойное материальное обеспечение человека, участвующего в реализации этой цели через выполнение экономических функций (потребителя, собственника, работника управляющего, инвестора и прочее.). Основа для постоянного, качественного безопасного экономического роста как условие социально-экономической развития создается в сферах образования, науки, здравоохранения и культуры, нормальное функционирование которых необходимо обеспечить социальному государству как важнейшему институту гражданского общества. Современное государство превращается в государство развития, в большей мере реализуя общенациональные интересы.

Важнейшим инструментом, позволяющим государству осуществлять экономическое и социальное регулирование, является финансовая система страны, ведущее место в которой занимает бюджет. Сосредоточение финансовых ресурсов в бюджетах разных уровней бюджетной системы Российской Федерации позволяет соответствующим органам государственной власти и местного самоуправления иметь финансовую базу для реализации своих полномочий. При этом наиболее приближенным к населению частью бюджетной системы, призванным способствовать удовлетворению самых насущных потребностей человека является уровень местных бюджетов. Являясь низовым звеном бюджетной системы, местные бюджеты, образно говоря, представляют собой ее фундамент, от укрепления которого зависит прочность и надежность всей системы. Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране, так как главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. В свете проводимой в настоящее время реформы в бюджетном процессе, направленной на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы Российской Федерации актуальным является рассмотрение методов планирования и повышения эффективности расходов местных бюджетов.

Вышеуказанное обусловило актуальность темы. В соответствии с актуальностью, целью курсовой работы является изучение теоретических основ формирования расходов местного бюджета на социально-культурную сферу, их анализ, и предложение перспектив их развития и мероприятий по совершенствованию их планирования

На основании поставленной цели решались следующие задачи:

– изучить теоретические основы формирования расходов местных бюджетов;

– рассмотреть теоретические основы формирования расходов местного бюджета на социально-культурные цели;

– проанализировать использование средств муниципального образования «Город Калуга» на социально-культурные цели за период 2004–2008 гг.;

– рассмотреть развитие финансирования расходов на социальные цели на 2008 г.

– рассмотрение программно-целевого бюджетирования как метода повышения эффективности бюджетных расходов.

Предметом исследования данной работы выступают механизм расходования средств бюджета муниципального образования «Город Калуга» на социально-культурную сферу.

Объектом исследования являются расходы бюджета муниципального образования «Город Калуга» на социально-культурную сферу.

Субъектом исследования является Управление финансов города Калуги.

Источниками информации при написании курсовой работы послужили: нормативно-законодательные акты, труды отечественных и зарубежных авторов, периодические издания, статистическая отчетность за 2004–2008 гг., личные наблюдения автора.

По структуре данная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

При написании дипломной работы использовались такие методы, как монографический, абстрактно-логический, расчетно-конструктивный, экономикостатистический и аналитический.

1 Теоретические основы формирования расходов местного бюджета на социально-культурную сферу

1.1 Роль местных бюджетов в финансировании расходов на социально-культурные цели

Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет.

Согласно Бюджетному кодексу Российской Федерации бюджет является формой образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В бюджете концентрируется часть национального дохода, которая затем перераспределяется, что позволяет осуществлять государственное регулирование экономики и обеспечивать проведение необходимой социальной политики.

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет соответствующим органам государственной власти и местного самоуправления иметь финансовую базу для реализации своих полномочий. [62, с 358]

В соответствии с Бюджетным кодексом Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права, образует бюджетную систему Российской Федерации.

Звеньями бюджетной системы являются: федеральный бюджет; региональные бюджеты субъектов Российской Федерации; бюджеты местных административно-территориальных образований. Все самостоятельны и не включаются друг в друга. [48, с 296]

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики.

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, проводимой Правительством России. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями.

Следующим после федерального бюджета звеном бюджетной системы Российской Федерации являются бюджеты субъектов Федерации(региональные бюджеты), которые представляют собой обособленную часть бюджетной системы Российской Федерации. Региональные бюджеты являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности.

Третий уровень, при этом самый многочисленный в горизонтальном разрезе, – это уровень местных бюджетов, который является наиболее приближенной к населению частью бюджетной системы, призванной способствовать удовлетворению самых насущных потребностей человека. Они являются одним из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения.

Каждое муниципальное образование имеет собственный бюджет. Бюджет муниципального образования – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. [50, с 246]

В настоящее время около 60% всех бюджетных расходов на социальную сферу и более 40% расходов на народное хозяйство сосредоточено в местных бюджетах.

Реализация принципов построения бюджетной системы должна определяться необходимостью выполнения общегосударственных экономических и социальных программ, а также перераспределением финансовых ресурсов для выравнивания развития муниципальных образований.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

- распределение и использование этих фондов между отраслями экономики;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Органы местного самоуправления обеспечивают удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований, на уровне не ниже минимальных государственных социальных стандартов, выполнение которых закреплено законодательно.

Фундаментом местного самоуправления являются финансовые ресурсы муниципальных образований. Сосредоточение финансовых ресурсов в бюджете муниципального образования позволяет местным органам власти иметь финансовую базу для реализации своих полномочий в соответствии с Конституцией Российской Федерации, в которой записано: «Местное самоуправление в Российской Федерации обеспечивает самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью». [1, ст. 130]

Создание финансовой базы – главная роль местных бюджетов.

Формирование бюджетов муниципальных образований, сосредоточение в них денежных ресурсов дает возможность муниципалитетам в полной мере проявлять финансово-хозяйственную самостоятельность в расходовании средств, так и на социально-экономическое развитие района. Местные бюджеты позволяют органам местного самоуправления обеспечивать планомерное развитие учреждений образования, здравоохранения, культуры, жилищно-коммунального фонда и дорожного хозяйства.

Также через местные бюджеты органы власти муниципалитетов могут финансировать создание и развитие муниципальных предприятий и организаций, тем самым, создавая новые рабочие места и решая социальные проблемы города, района. [47, с 256]

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ смещается на нижние уровни бюджетной системы. Это значительно повышает с одной стороны степень ответственности органов местного самоуправления за проведение в жизнь принципов смешанной экономики, с другой – заставляет эти органы все активнее искать источники пополнения местных бюджетов.

Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране. Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Это расходы на социально – культурные мероприятия, жилищно-коммунальное хозяйство.

Расходы бюджета – это денежные средства, направляемые для исполнения расходных обязательств, на финансовое обеспечение задач и функций государства. [46, с 193]

В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие расходы и капитальные расходы.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам.

В первую очередь применяется экономическая классификация расходов бюджета, показывая их влияние на процесс расширенного воспроизводства.

Важное значение имеет функциональная классификация расходов местного бюджета, отражающая сферы общественной деятельности, в которые направляются денежные средства. При этом все расходы в соответствии с новой бюджетной классификацией, состоят из следующих разделов:

1) Общегосударственные вопросы;

2) Национальная оборона;

3) Национальная безопасность и правоохранительная деятельность;

4) Национальная экономика;

5) Жилищно-коммунальное хозяйство;

6) Охрана окружающей среды;

7) Образование;

8) Культура, кинематография, средства массовой информации;

9) Здравоохранение и спорт;

10) Социальная политика и т.д.;

Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

Ведомственный признакпозволяет выделить в каждой группе расходов соответствующее государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признакпозволяет рассмотреть расходы подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований.

В последние годы государство снизило свою роль в управлении отраслями, усилило значение самоуправления предприятии, акционерных обществ. Несмотря на снижение роли государства во многих сферах рыночной экономики, оно объективно вынуждено расходовать значительные средства социальную сферу, науку и культуру.

В результате доля средств, направляемая через государственный бюджет на обеспечение социальной сферы, науки и культуры, увеличивается быстрее, чем на отрасли производства. Так, кстати, происходит не только в России, но и во многих зарубежных странах с развитой экономикой.

Необходимость развития науки, культуры, образования, медицинского обслуживания, искусства (в российской статистике их объединяют под названием «социально-культурная сфера» – совокупность отраслей, обеспечивающих реализацию социальной политики государства) определяется самим характером современного общества, которое нуждается в удовлетворении социально-культурных потребностей. [33, с 842]

По определению Бабича А.М.и Павловой Л.Н., расходы бюджета на социальные цели представляют собой выделение и использование финансовых ресурсов на социальную политику государства, в соответствии с законами о бюджетах на соответствующий финансовый год. [31, с 658]

По определению, которое приводит Поляк Г.Б., расходы бюджета на социальные цели – это затраты, возникающие в связи с выполнением государства своих задач и функций в социальной сфере.[50, с 245]

Все авторы придерживаются одной точки зрения и полностью раскрывают сущность данной проблемы.

Государство должно повышать роль в поддержке социально-культурных мероприятий выделением средств из государственного бюджета, сбалансированностью государственного бюджета.

Бюджетные средства на указанную сферу предоставляются в порядке бюджетного финансирования, т.е. без возврата их бюджету. Однако в конечном итоге указанные затраты – возмещаются обществу увеличением материальных и духовных благ, ростом общественного богатства. Выделение средств на социальную сферу соответствует политике, направленной на социальную ориентацию экономики. Социальная ориентация экономики предполагает подчинение экономики задачам развития личности. Необходимость формирования социально ориентированной экономики обусловлена следующими факторами:

• задачами сделать общественные отношения гуманными, предотвратить в обществе рост бедности и преступности;

• необходимостью создания нормальных условий жизни людей, рационального удовлетворения их материальных и духовных потребностей;

• задачами формирования эффективной системы социальной защиты, в том числе сдерживания роста безработицы, обеспечения пособий для нетрудоспособных лиц по болезни;

• задачами поддержания стабильного уровня реальных доходов хозяйств, проведения инфляционных мер и индексации доходов.[32, с 318]

Перейдем к характеристике каждого направления бюджетных расходов на финансирование социально-культурной сферы.

Образование – процесс, в результате которого достигается усвоение систематизированных знаний, умений инавыков. Образование – необходимое условие подготовки человека к жизни и труду, получение специальности. Основной путь получения образования – обучение в учебных образовательных учреждениях, где оно тесно связано воспитанием. [1]

Основные принципы государственной политики в области образования сформулированы в Федеральном Законе «Об образовании» от 13 января 1996 г. №12-ФЗ.

Под образованием в Законе «Об образовании» понимается целенаправленный процесс воспитания и обучения интересах человека, общества, государства, сопровождающийся констатацией гражданином (обучающимся) установленных государством образовательных уровней (образовательных цензов), которые удостоверяются соответствующими документами.

Гражданам Российской Федерации Конституцией РФ гарантируется возможность получения образования без ограничений. Конституция РФ гарантирует гражданам бесплатность общего и среднего профессионального образования в государственных или муниципальных образовательных учреждениях и на предприятиях, на конкурсной основе бесплатно получить высшее образование в государственном или муниципальном учреждении и на предприятии.

Реализация конституционных прав граждан на образование должна быть обеспечена путем создания условий для получения образования, достигаемых, прежде всего финансированием образовательных учебных учреждений.

И, как отмечено выше, деятельность учреждений образования не может быть обеспечена только рынком, потребности общества в образовании, их удовлетворение должны быть осуществлены поддержкой государства путем бюджетного финансирования, т.е. практически за счет налогоплательщиков, внесших часть своих доходов в бюджет.

Основные задачи в области финансирования учреждений образования: увеличить размеры бюджетных средств на финансирование образования, сделав его приоритетным; усовершенствовать структуру расходов внутри отрасли «Образование», увеличив долю расходов на школьное и высшее образование по опыту зарубежных промышленно развитых стран.

Вложения в отрасль «Образование» не пропадают бесцельно. Они дают эффективность, и в производственной, и в непроизводственной сфере. При определении эффективности вложений в отрасль «Образование» учитывается повышение производительности труда благодаря вовлечению в производство более квалифицированных рабочих и управленческих кадров. В непроизводственной сфере повышается качество услуг благодаря вовлечению в отрасль обучаемых, образованных кадров.

С развитием образования повышается духовный и культурный уровень населения страны.

В расходы на образование включены расходы на:

· дошкольное образование;

· общее образование;

· начальное профессиональное образование;

· среднее профессиональное образование;

· переподготовку и повышение квалификации;

· высшее профессиональное образование;

· прочие расходы в области образования.

Таким образом, финансирование образовательных учреждений представляет собой процесс, направленный на решение его текущих задач и задач развития. В целом объем бюджетных ассигнований на реализацию государственных гарантий в области образования в современной российской практике определяется на основе применения элементов стандартизации процесса обучения, финансового нормирования расходов, формирования государственного (муниципального) заказа по видам бюджетных услуг. Однако нельзя не сказать, что при любой системе финансирования экономическая эффективность и социальная справедливость в образовании должны дополнять друг друга.

Здравоохранение – система мероприятий по охране здоровья, предупреждению и лечению болезней и продлению жизни человека. В России по Конституции РФ каждый гражданин имеет право на охрану здоровья и медицинскую помощь. Медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета и страховых взносов. [1, ст. 41]

Кроме этого в России финансируются федеральные программы охраны и укрепления здоровья населения, поощряется развитие физической культуры и спорта.

Эффективность вложения средств в здравоохранение в обществе определяется тем, что здравоохранение увеличивает фонд фактически отработанного времени в смежных отраслях экономики вследствие снижения заболеваемости и продления работоспособности человека.

Одной из основных задач системы финансирования здравоохранения является обеспечение на всей территории Российской Федерации возможности для реализации программы государственных гарантий населению в бесплатной медицинской помощи за счет средств бюджета и обязательного медицинского страхования.

Расходы на здравоохранение ежегодно предусматриваются в бюджетах всех уровней. Важным для оценки предусматриваемых объемов расходов на здравоохранение является подход к их планированию не на основе заявленных потребностей ведомства, а исходя из реальных возможностей бюджета. На реализацию государственной политики в здравоохранении направлена реализация целого ряда целевых федеральных программ.

Территориальные аспекты финансирования здравоохранения являются не менее важными, чем общегосударственные. Особенность услуг здравоохранения – их локальность, определенная замкнутость на конкретные административно-территориальные единицы. Наиболее эффективно производство их может быть организовано региональными и местными органами власти, которые находятся ближе к потребителю, лучше знают структуру населения подведомственной территории, особенности социально-гигиенической ситуации в ней. Поэтому основная ответственность за предоставление и финансирование мероприятий, связанных с медицинским обслуживанием, лежит на местных органах власти. Формирование расходов бюджета на здравоохранение каждый субъект РФ осуществляет самостоятельно. Объем расходов на содержание учреждений здравоохранения складывается из расходов по каждой целевой статье. Кроме того, определяются платежи из бюджета на обязательное медицинское страхование неработающих граждан.

Социальная политика – сфера деятельности государств; связанная с решением проблем, относящихся к жизни людей и их отношениям в обществе. Социальная политика направлена на реализацию социальных функций государства.

В Конституции Российской Федерации провозглашено: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей; и в иных случаях, установленных законом. На обеспечение социальной политики государство направляет средства за счет средств федерального бюджета, бюджетов субъектов Федерации, местных бюджетов муниципальных образований, а также государственных внебюджетных фондов. [1, ст. 39]

В расходы бюджетов включаются следующие виды затраты:

• содержание учреждений социального обеспечения службы занятости;

• содержание домов-интернатов для престарелых и инвалидов;

• социальная помощь;

• выплаты пособий и пенсий другим категориям граждан;

• финансирование кампаний и мероприятий по организации оздоровления детей и подростков;

• оплата на установки телефона ветеранам и инвалидам;

• прочие расходы социального характера.

Таким образом, в стране функционирует разветвленная система социальной защиты населения. Вместе с тем необходимо отметить, что не всегда социальные обязательства в полной мере обеспечены финансовыми ресурсами. Поэтому вопрос об эффективности управления финансами в области социальной поддержки населения является весьма актуальным при формировании направлений бюджетной реформы. Кроме того, среди недостатков можно отметить то, что распределение общей суммы денежных средств, получаемых населением по направлениям социальной защиты, осуществляется без учета соответствия уровня дохода получателей льгот прожиточному минимуму домохозяйств, что приводит к распылению бюджетных средств. Предоставление льгот домохозяйствам со средним доходом выше прожиточного минимума ставит их в один ряд с действительно нуждающимися, что снижает эффективность помощи.

Таким образом, совершенствование социальной помощи, социальной защиты населения, полномасштабная реализация государственной социальной политики, эффективное использование финансовых ресурсов, направляемых на эти цели – это сложнейшая система организационных, экономических, методических и правовых мероприятий.

В странах с развитой рыночной экономикой роль местных бюджетов в финансировании социально-культурной сферы очень высока. Так в Великобритании расходы местных бюджетов на школьное и профессиональное образование превышает 40% общих затрат на эти цели, во Франции и Японии – 30%. Муниципалитет Хельсинки направляет на нужды образования свыше 15% своего бюджета, а муниципалитет Токио – до 25%. Высшее образование в США почти на 70% финансируется за счет бюджетов тех штатов, где располагаются университеты и институты. В Российской Федерации также поступательно растут расходы на образование именно из местных бюджетов. Так, в муниципальном образовании «Город Калуга» в настоящее время расходы на дошкольное и общесреднее образование составляют более 56% местного бюджета.

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину. [30, с 202]

Предоставление средств местного бюджета осуществляется в следующих формах:

- ассигнований на содержание бюджетных учреждений;

- средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по муниципальным контрактам;

- трансфертов населению, включающих в себя:

- ассигнования на реализацию органами местного самоуправления муниципального образования обязательных выплат населению, установленных законодательством Российской Федерации, законодательством региона, решениями органов местного самоуправления;

- ассигнования на осуществление отдельных государственных полномочий, передаваемых органам местного самоуправления муниципального образования федеральными или региональными органами государственной власти;

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципального образования;

- бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

- субвенций и субсидий физическим и юридическим лицам;

С введением в действие Федерального закона от 6 октября 2003 г. №131 «Об общих принципах организации местного самоуправления в Российской Федерации», который детально конкретизирует полномочия органов местного самоуправления, с 2006 года изменилась система местных бюджетов. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов), образуют консолидированный бюджет муниципального района.

Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно. Система местных бюджетов Российской Федерации введенная в действие с 2006 года представлена на рис. 2. (Приложение 1)

Таким образом, в систему местных бюджетов включены бюджеты поселений, муниципальных районов, городских округов и сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Эта система наряду с определенным усложнением бюджетных процессов, особенно в части исполнения бюджетов по расходам, в то же время должна обеспечить максимальное приближение бюджетной системы к налогоплательщикам и способствовать реализации принципа «Жить по средствам».

1.2 Разграничение расходных полномочий между уровнями бюджетной системы Российской Федерации

Расходы бюджета – это не просто денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Это экономические отношения, возникающие в связи с нормативно – правовым регулированием и распределение денежных средств государства, предназначенных для финансирования затрат на оказание государственных услуг, и их использованием по отраслевому, целевому и территориальному назначению. Права и обязанности соответствующих органов власти, связанные с реализацией этих экономических отношений, называются «расходными полномочиями». [33, с 839]

В соответствии с территориальной классификацией бюджетных расходов каждый уровень власти в процессе расходования бюджетных средств в пределах своей компетенции осуществляет следующие функции:

- Определяет требования к объему, качеству и доступности общественных услуг, натуральные и финансовые нормы и нормативы, уровень и структуру расходов (т.е. осуществляет нормативное правовое регулирование бюджетных расходов);

- Обеспечивает собственные расходные полномочия финансовыми средствами;

- Осуществляет финансирование (организацию, производство) общественных услуг (собственных или переданных ему расходных полномочий).

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством Российской Федерации. Существуют определенные требования общеэкономического характера к определению структуры бюджетных расходов. Суть их заключается в том, чтобы каждая государственная услуга давала необходимую отдачу не только материального, но и социального характера.

В Российской Федерации в основе распределения расходов по уровням власти лежит конституционное разграничение предметов ведения по уровням власти. [1, ст. 71 – 73]

Начавшийся в 1990-х годах процесс разграничения расходных полномочий в ходе их реформирования завершился принятием Федерального закона от 20.08.2004 г. №120 – ФЗ «О внесении изменений в бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», которым в Бюджетный кодекс были введены изменения в части регулирования межбюджетных отношений. В соответствии с введенными изменениями формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

Так, в соответствии с введенными изменениями расходные обязательства Российской Федерации возникают в результате:

принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации;

заключения Российской Федерацией или от имени Российской Федерации договоров (соглашений) при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации;

принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации, предусматривающих предоставление из федерального бюджета межбюджетных трансфертов в формах и порядке, в том числе:

субвенций бюджетам субъектов Российской Федерации на исполнение расходных обязательств субъектов Российской Федерации в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий, подлежащих в соответствии с Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» финансовому обеспечению за счет субвенций из федерального бюджета;

субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями Российской Федерации.

Расходные обязательства Российской Федерации исполняются за счет собственных доходов и источников покрытия дефицита федерального бюджета.

В случаях, установленных федеральными законами, расходные обязательства Российской Федерации исполняются за счет средств государственных внебюджетных фондов.

Расходные обязательства Российской Федерации по предоставлению субвенций, исполняются путем предоставления бюджетам субъектов Российской Федерации и (или) местным бюджетам субвенций из Федерального фонда компенсаций.

Расходные обязательства субъекта Российской Федерации возникают в результате:

принятия законов и иных нормативных правовых актов субъекта Российской Федерации, а также заключения субъектом Российской Федерации или от имени субъекта Российской Федерации договоров (соглашений) при осуществлении органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации;

принятия законов и иных нормативных правовых актов субъекта Российской Федерации, предусматривающих предоставление из бюджета субъекта Российской Федерации межбюджетных трансфертов, в том числе субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями субъектов Российской Федерации;

принятия нормативных правовых актов субъекта Российской Федерации при осуществлении органами государственной власти субъекта Российской Федерации полномочий, которые подлежат финансовому обеспечению за счет субвенций из федерального бюджета.

В случаях, установленных федеральными законами, регулирующими деятельность территориальных государственных внебюджетных фондов, и (или) принимаемыми в соответствии с ними законами субъектов Российской Федерации, расходные обязательства субъекта Российской Федерации могут исполняться за счет средств соответствующих территориальных государственных внебюджетных фондов.

Расходные обязательства субъекта Российской Федерации по предоставлению субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями субъектов Российской Федерации исполняются путем предоставления местным бюджетам субвенций из регионального фонда компенсаций.

Законы субъекта Российской Федерации, предусматривающие предоставление местным бюджетам субвенций из регионального фонда компенсаций, должны содержать порядок расчета нормативов для определения общего объема субвенций на исполнение соответствующих расходных обязательств муниципальных образований и ежегодно вводиться в действие законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год при условии утверждения данным законом соответствующих субвенций местным бюджетам.

Органы государственной власти субъекта Российской Федерации не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, за исключением случаев, установленных федеральными законами.

Органы государственной власти субъекта Российской Федерации вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции федеральных органов государственной власти, органов местного самоуправления и не исключенных из компетенции органов государственной власти субъекта Российской Федерации федеральными законами, законами субъекта Российской Федерации, только при наличии соответствующих средств бюджета субъекта Российской Федерации (за исключением дотаций, субсидий и субвенций из федерального бюджета).

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

- содержание органов местного самоуправления;

- формирование и управление муниципальной собственности;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

- муниципальное дорожное строительство и содержание дорог местного значения;

- благоустройство и озеленение территорий муниципальных образований;

- организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

- содержание мест захоронения, находящихся в ведении муниципальных органов;

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемых органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов;

- финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией Российской Федерации. [45, с. 215]

Далее мы рассмотрим и проанализируем состав и структуру расходов бюджета на социально-культурную сферу на примере муниципального образования «Город Калуга».

2. Анализ расходов бюджета на социально-культурную сферу (на примере бюджета муниципального образования «Город Калуга»)

2.1 Анализ бюджета муниципального образования «Город Калуга» по расходам на социально-культурные цели

В современной России финансовое обеспечение социальной политики вообще, и системы социальной поддержки в частности, традиционно отходит на второй план. Государственные бюджетные, внебюджетные расходы, да и социальные инвестиции корпораций направляются на указанные цели преимущественно по остаточному принципу.

Для выполнения возложенных на органы местного самоуправления функций по управлению городским хозяйством этим органам предоставлено право осуществлять финансирование своей деятельности. Реализация финансового механизма управления происходит в ходе исполнения местного бюджета. Условием эффективного функционирования муниципального хозяйства является достаточная обеспеченность его собственными доходами и четкое определение расходных полномочий.

При составлении бюджетов на предстоящий год используются следующие методы:

- метод экономического анализа, который позволяет определить степень выполнения бюджетов за предыдущий и текущий годы, выявляя в сравнении причины отклонений фактических показателей от утвержденных;

- нормативный метод – используется в основном при планировании средств на финансирование бюджетных мероприятий и составление смет бюджетных учреждений. Такими нормами могут быть:

– денежное выражение натуральных показателей для удовлетворения специфических потребностей (норма расхода на питание, обеспечение населения медикаментами и т.д.);

– нормы индивидуальных выплат (ставка заработной платы, размер пособий, стипендий).

- метод экстраполяции – определяет финансовые показатели на основе их динамики исходя из отчетных данных за предыдущие годы и распространяет полученные суммы на будущий год;

- программно-целевой методбюджетного планирования – заключается в системном планировании выделения бюджетных средств на реализацию утвержденных нормативными актами целевых программ.

Применение того или иного из рассмотренных методов планирования бюджетных расходов определяется спецификой задач, стоящих перед органами управления. Для планирования текущих расходов используется нормативный метод, а для решения проблем, разрешение которых возможно в определенный относительно продолжительный отрезок времени, предпочтительным является программно-целевой метод.

По направлениям расходования бюджетных средств различают:

- средства, направляемые на реализацию собственных полномочий органов местного самоуправления;

- средства, направляемые на исполнение государственных полномочий, которые делегированы органам местного самоуправления органами государственной власти на основе соответствующих законов (так называемые совместно финансируемые расходы);

Важным элементом бюджетного процесса является планирование расходов бюджета, так как в них отражается цель деятельности органов власти.

Бюджет муниципального образования «Город Калуга» на текущий финансовый год утверждается постановлением городской Думы г. Калуги на основании ст. 9 Бюджетного кодекса Российской Федерации, ст. 6, 36 – 40 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации», главы II Федерального закона «О финансовых основах местного самоуправления в Российской Федерации» и п. 2 ч. 1 ст. З0 и ч. 6 ст. 63 Устава муниципального образования «Город Калуга».

Формирование расходной части бюджета муниципального образования «Город Калуга» осуществляется на основании принципа определения расходов исходя из реальных возможностей бюджета. В связи с этим объемы финансирования расходов определяются в пределах проектируемой доходной части. Для наглядности представим состав доходов бюджета муниципального образования «Город Калуга» в 2005–2008 гг. (таблица 1) (Приложение 2).

Видим, что за исследуемый период объем доходов имеет тенденцию роста. В 2008 году сумма доходов запланирована в размере 4324,3 млн. руб., в том числе безвозмездные поступления – 1401,8 млн. руб., доходы от предпринимательской деятельности и иной приносящей доход деятельности 134,2 млн. руб. Сумма доходов в 2008 году в 1,9 раза больше, чем в 2004 году, а по сравнению с 2007 годом может превысить на 292 млн. руб.

При прогнозировании доходов учтены положения закона Калужской области от 01.10.2007 №341-ОЗ «О внесении изменений и дополнений в Закон Калужской области «Об установлении нормативов, отчислений в местные бюджеты от отдельных региональных налогов, в том числе налогов, предусмотренных специальными налоговыми режимами, подлежащему зачислению в областной бюджет», в соответствии с которым установлены единые нормативы отчислений от:

- налога на прибыль организаций – 5% от доходов, зачисляемых в областной бюджет;

- налога на доходы физических лиц – 7% от доходов, зачисляемых в областной бюджет;

- налог, взимаемый в связи с применением упрощенной системы налогообложения – 100% от доходов, зачисляемых в областной бюджет;

- единый сельскохозяйственный налог – 100% от доходов, зачисляемых в областной бюджет;

- налога на имущества организаций – 30% от доходов, зачисляемых в областной бюджет.

Лимиты бюджетных ассигнований в виде контрольных цифр доводятся до управлений, комитетов, отделов, администраций округов, получающих средства из бюджета муниципального образования «Город Калуга».

Структура бюджета позволяет судить об устойчивости бюджета, отражает степень реализации концептуальных основ финансово – бюджетной политики, приоритетные направления при финансировании расходов.

Рассмотрим и проанализируем состав и структуру расходов бюджета МО «Город Калуга» на социально-культурную сферу (таблица 2).

Таблица 2. Состав и структура расходов бюджета МО «Город Калуга» 2004–2008 гг. (тыс. руб.)

| Наименование |

2004 г |

2005 г |

2006 г |

2007 г |

2008 г |

| факт |

уд. вес, % |

факт |

уд. вес, % |

факт |

уд. вес, % |

факт |

уд. вес, % |

план |

уд. вес, % |

Всего

расходов

|

2002246 |

100 |

2275006 |

100 |

2699939 |

100 |

3773173 |

100 |

4518650 |

100 |

| в том числе: |

| Образование |

717479 |

35,8 |

988865 |

43,5 |

1188383 |

44,0 |

1398135 |

36,9 |

1609320 |

35,6 |

| Культура, кинематография и СМИ |

35670 |

1,8 |

72414 |

3,2 |

97444 |

3,6 |

98852 |

2,6 |

121781 |

2,7 |

| Здравоохранение и спорт |

413998 |

20,7 |

283149 |

12,4 |

382913 |

14,2 |

452145 |

11,9 |

460906 |

10,2 |

Социальная

политика

|

79345 |

4 |

147127 |

6,5 |

189911 |

7,0 |

252682 |

6,7 |

751506 |

16,6 |

| итого расходов на социально-культурнуюсферу |

1246492 |

62,3 |

1491554 |

65,6 |

1858652 |

68,8 |

2201813 |

58,2 |

2943513 |

65,1 |

По данным таблицы 2 видно, что наибольший удельный вес в общей сумме расходов бюджета МО «Город Калуга» приходится на финансирование отраслей социально – культурной сферы: образования, здравоохранения и спорта, культуры и искусства, социальной политики. Следует отметить, что показатели бюджета муниципального образования «Город Калуга» по расходам на финансирование отраслей социально-культурной сферы обеспечивают основные гарантии медицинского, социального обслуживания населения, образования и культуры, оказания поддержки наименее обеспеченным гражданам.

В 2004 году сумма запланированных расходов на финансирование отраслей социально-культурной сферы составляла 1 246492 тыс. руб. или 62,3% в общей сумме расходов, в 2005 году – 1 491554 тыс. руб. или 65,6% в общей сумме расходов, в 2006 году – 1858652 тыс. руб. (68,8% в общей сумме расходов), в 2007 году –2 201813 тыс. руб. (58,2% в общей сумме расходов), а на 2008 год запланирована в размере 2 943513, что составит 65,1% в общей сумме расходов.

Также из таблицы 2 видно, что расходы на финансирование отраслей социально-культурной сферы в целом имеют тенденцию к росту. Небольшой спад отмечен в 2007 году, но в планируемом году ориентация на увеличение, в среднем за три года их доля в общей сумме расходов составляет более 60%. Это говорит о преимущественно социальной направленности бюджетной политики муниципального образования «Город Калуга».

Первое место в финансировании отраслей социально – культурной сферы по размеру средств занимает статья «Образование», на ее долю приходиться более 30%, на втором – «Здравоохранение и спорт», ее размер колеблется до 21%, также отметим, что наблюдается снижение удельного веса в общем объеме расходов. В 2004 году составил 20,7%, а в 2008–10,2%, что в 2 раза меньше. Третье место – статье «Социальная политика», статья «Культура и СМИ» в десятки раз меньше первых двух, но по ней наблюдается рост: 2004 году – 1,8%, в 2006 увеличилась в 2 раза, а в2008 ожидается увеличение по сравнению с предыдущим лишь на 1%. (рис. 3)

Рис. 3 Финансирование социально-культурной сферы в 2004–2008 гг. (тыс. руб.)

Для сравнения: в Англии расходы городских муниципалитетов на образование составляют около 36%, на социальные услуги – 17,2% и составляют 53% от общего объема расходов.

Представим для наглядности динамику расходовбюджета города насоциально-культурную сферу в 2004–2007 гг., их финансирование и фактическое исполнение бюджета по расходам за 2005–2007 гг. (Приложение 3,4,5 соответственно).

Из данных таблицы 3 видно, что наибольший удельный вес в расходах на социально – культурную сферу приходится на образование, то есть «львиная» доля досталась именно ему – 717 479 тыс. руб. (57,6%), 988 865 тыс. руб. (66,9%), 1 188 383 тыс. руб. (63,9%), 1 398 135 тыс. руб. (63,5%) в 2004, 2005,2006 и 2007 годах соответственно.

Так темп прироста в 2008 году по отношению к 2004 году составил 124,3%, к 2005 году 62,7%, 2006 году равен 35,4%, 2007 году – 15%. Статья «Образование» имеет тенденцию к росту (рис. 4)

Рис. 4 Финансирование образования в 2004–2007 гг. (тыс. руб.)

По данным таблицы 4 отметим, что в исследуемый период план по данной статье недовыполнен, но близок к 100%. Так отклонение равно (-1882 тыс. руб.), (-3635 тыс. руб.), (-5913 тыс. руб.) в 2005–2007 годах соответственно. И в целом исполнение бюджета города Калуги по расходам на социально-культурную сферу имеет тенденцию снижения. В 2005 году план был выполнен на 99,62%, а в 2007 году только на 98,98%. В основном это происходит за счет невыполнения планов по ремонтным работам, из-за значительных сроков конкурсных процедур при размещении заказов.

При формировании расходов на образование бюджета муниципального образования «Город Калуга» основной целью является обеспечение гражданам получения гарантированного государством бесплатного среднего (полного) образования. Расходы на образование рассчитываются исходя из минимальных социальных норм, за основу расчета берутся следующие базовые показатели:

– по всем типам школ, колледжей, учебно-производственным комбинатам, вечерним школам, внешкольным учреждениям, прочим учреждениям – число учащихся, обучающихся в данном учреждении;

– по детским дошкольным учреждениям – затраты на одного ребенка;

– на текущее содержание спортивных школ – число учащихся данных учреждений.

По данному разделу осуществляется финансирование учреждений дошкольного образования, общего образования, среднего профессионального образования. По подразделу «Прочие учреждения и мероприятия в области образования» планируются расходы на содержание межшкольных учебно-производственных комбинатов, городского центра практической психологии и других мероприятий.

За счет средств бюджета МО «Город Калуга» финансируется 125 образовательных учреждений, в прошлом году их было 170. Ежегодный прирост расходов по этому разделу обусловлен ежегодным повышением уровня оплаты труда служащих данной отрасли, а также растущими расходами на благоустройство образовательных учреждений (текущий и капитальный ремонт, строительство и реконструкция и т.п.). [26, с 78]

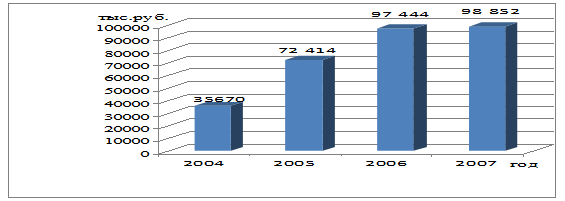

На финансирование культуры и искусства в 2004 году расходы составили 35 670 тыс. руб. (1,78% от общего объема расходов), в 2005 году – 72 414 тыс. руб. (4,9%), в 2006 году –97 444 тыс. руб. (5,2%), в 2007 году – 98 852 тыс. руб. (4,5%), на 2008 год запланировано 121 781 тыс. руб. Наблюдается увеличение. (рис. 5).

. .

Рис. 5 Финансирование культуры, кинематографии и среств массовой информации в 2004–2008 гг. (тыс. руб.)

Так в 2007 году произошло увеличение на 1,44%, что составило 1408 тыс. руб., темп роста в 2006 году равен 134,57%, счет увеличения расхода на 25030 тыс. руб.

За счет средств бюджета финансируется 56 учреждений культуры и творческих коллективов. Снижение расходов по данному разделу в 2004 году по отношению к 2003 году было вызвано образованием муниципального унитарного предприятия «Кинотеатр Центральный», что позволило исключить финансирование из бюджета города данного вида деятельности. [26, с 79]

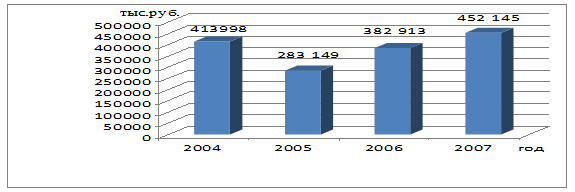

Расходы на здравоохранение и спорт в 2004 году составляли 413998 тыс. руб. (33,2% от суммы расходов на социально-культурную сферу), в 2005 году – 283149 тыс. руб. (19,0%), в 2006 году – 382913 тыс. руб. (20,6%), в 2007 году – 452145 тыс. руб. (20,5%). В 2007 году расходы по данному разделу по сравнению с 2005 годом увеличились на 59,68%, что составляет 168996 тыс. руб., с 2006 годом на 18,08% (69 231 тыс. руб.). В 2005 году расходы по этому разделу к 2004 году увеличились на 20,5%. В то же время, снижение абсолютной суммы расходов в 2005 году объясняется тем, что расходы на медицинское страхование неработающего населения в сумме 233,2 млн. руб. отнесены к ведению областного бюджета.

Рис. 6 Финансирование здравоохранения и спорта в 2004–2007 гг. (тыс. руб.)

Видно, что расходы по данной статье в 2005 году имели снижение, но в дальнейшем наблюдается увеличение, в 2006 году на 99764 тыс. руб. по отношению к 2005 году, в 2007 году на 168 996 тыс. руб. – к 2005 году (в 1,6 раза увеличились).

За счет средств бюджета МО «Город Калуга» финансируется содержание всей сети учреждений здравоохранения города (15 учреждений), а также:

- расходы на проведение эпидемиологических мероприятий;

- расходы на капитальный ремонт и приобретение оборудования и предметов длительного пользования для учреждений здравоохранения;

- льготное лекарственное обеспечение;

- повышение квалификации врачей и другие мероприятия.

В бюджете муниципального образования «Город Калуга» на 2007 год расходы на здравоохранение и спорт составили 452 144,6 тыс. руб., где 408520 тыс. руб. – на здравоохранение, в том числе:

расходы на содержание лечебных учреждений, полностью находящихся на бюджетном финансировании 165228 тыс. руб., из них на оплату труда 51530,2 тыс. руб.;

расходы для проведения расчетов с Калужским городским филиалом фонда обязательного медицинского страхования за неработающее население 243362 тыс. руб. [25, с 77]

Расходы по культуре, физической культуре и спорту учитывают ассигнования на содержание 12 спортивных школ и 16 учреждений культуры, проведение спортивных и оздоровительных мероприятий и также имеют тенденцию к ежегодному росту.

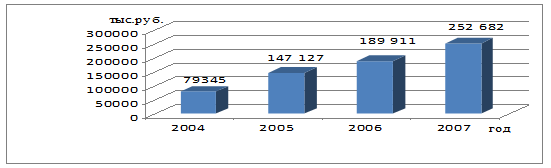

В области социальной политики бюджетные средства направляются на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Доля расходов по данному разделу составляет в среднем 6% в общей сумме расходов бюджета МО «Город Калуга», в частности 4% – 2004 год, 6,5% – 2005 год, 7% – 2006 год, 6,7% – 2007 год.

Процент выполнения плана по статье «Социальная политика» наиболее близок к 100%, так в 2005 году план выполнен на 99, 95%(отклонение от плана равно – 70 тыс. руб.), в 2006 году – 99,99% (-11 тыс. руб.), в 2007 году – 99,11% (– 2259 тыс. руб.) (Приложение 5)

За счет средств бюджета города содержатся муниципальные учреждения «Комплексный центр социального обслуживания населения «Забота»», «Специализированный социально – реабилитационный центр для несовершеннолетних «Надежда» и другие. Посмотрим динамику данной статьи. (рис. 7)

Рис. 7 Финансирование социальной политики в 2004–2007 гг. (тыс. руб.)

На рисунке заметна тенденция увеличения, в 2004 году расходы по данной статье составили 79345 тыс. руб., в 2005 году – 147127 тыс. руб., что на 67782 тыс. руб. больше, чем в предыдущем году, в 2006 году они равны 189911 тыс. руб., произошло увеличение на 42784 тыс. руб., в 2007 году определены в объеме 252682 тыс. руб. – увеличение на 62771 тыс. руб. (33,05% по отношению к 2006 году.) и на 10555 тыс. руб. (71,74%) по отношению к 2005 году.

За счет средств бюджета МО «Город Калуга» финансируется и проведение отдельных мероприятий по социальной защите населения:

по организации и оплате летнего оздоровительного отдыха детей из семей социального риска и детей инвалидов;

по финансированию культурно – массовых мероприятий для социально – уязвимых слоев населения;

Кроме того, предусмотрено финансирование следующих видов расходов: оказание адресной материальной помощи, назначение и выплата пособий многодетным семьям, выплата пособия по случаю рождения ребенка, материальная помощь почетным гражданам города Калуги.

Формирование расходной части бюджета муниципального образования «Город Калуга» начиная с 2005 года осуществлялось с учетом Федерального Закона от 22.08.2004 года №122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации», а также в соответствии с основными направлениями бюджетной и налоговой политики муниципального образования «Город Калуга» в 2005 году.

Среди основных направлений бюджетной политики в области расходов муниципального образования «Город Калуга» в 2008 году можно выделить следующие:

– сохранение социальной направленности бюджета муниципального образования «Город Калуга»;

– обеспечение жесткого контроля со стороны главных распорядителей бюджетных средств за расходными обязательствами, принимаемыми подведомственными бюджетными учреждениями;

– принятие в течение финансового года решений и нормативно – правовых актов, приводящих к увеличению расходов бюджета, только при наличии соответствующих источников финансирования для их реализации и при условии обязательной оценки их ожидаемой эффективности;

– продолжение работы по оптимизации структуры сети, штатов и контингентов бюджетных учреждений и органов местного самоуправления;

– разработка мероприятий по совершенствованию бюджетного планирования с применением элементов программно – целевого бюджетирования, при котором финансовые ресурсы распределяются между получателями средств бюджета муниципального образования «Город Калуга» в зависимости от достижения конкретных результатов;

– обеспечение достаточности, обязательности и своевременности финансирования бюджетных учреждений, в первоочередном порядке – по бюджету текущих расходов, при одновременном сокращении неэффективных бюджетных расходов;

– сохранение перечня приоритетных статей текущих расходов бюджета муниципального образования «город Калуга»

– обеспечение жесткого контроля за рациональным и целевым использованием бюджетных средств и установления персональной ответственности распорядителей и получателей бюджетных средств за нарушением действующего законодательства. [26, с 73]

Бюджет муниципального образования «Город Калуга» по расходам на 2008 год был сформирован в соответствии с положением Федерального Закона от 6 октября 2003 года №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации, а также с основными направлениями бюджетной и налоговой политики муниципального образования «Город Калуга» на 2008 год. Общая сумма расходов на 2008 год предусмотрена в размере 4518650 тыс. руб. [26, с 72]

Показатели бюджета на 2008 год муниципального образования «Город Калуга» по расходам на социально – культурную сферу так же, как и в предыдущие годы обеспечивают основные гарантии медицинского, социального обслуживания населения, образования и культуры, оказания поддержки наименее обеспеченным гражданам.

На финансирование отраслей социально-культурной сферы в бюджете муниципального образования «Город Калуга» на 2008 год предусмотрены расходы в сумме 2 943 513 тыс. рублей, что составляет 65,1% от суммы всех расходов. При этом наибольший удельный вес по-прежнему приходится на финансирование образования (1 609 320 тыс. руб. или 54,7% в общей сумме расходов на социально – культурную сферу). На здравоохранение и спорт в 2008 году предусмотрено 460 906 тыс. руб. или 15,7%, на социальную политику – 751 506 тыс. руб. или 25,5% от суммы расходов на социально-культурную сферу. Отметим, что за последние 4 года более, чем в 5 раз возросли расходы на культуру. В 2008 году запланировано 121781 тыс. руб. (4,1%) (Рис. 5.)

Рис. 8. Структура запланированных расходов на социально – культурную сферу бюджета МО «Город Калуга» в 2008 году, (%).

Запланированные ассигнования на образование позволяют сохранить действующую сеть образовательных учреждений, подведомственных управлению образования.

В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения.

Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и приоритетных мероприятий, способствующих развитию городского хозяйства, и определена в сумме 277,0 млн. рублей. [26, с 85]

Адресной инвестиционной программой предусмотрена реализация мероприятий, включающих в себя выполнение проектных работ, а также строительство и реконструкцию социально-значимых объектов муниципального образования.

На финансирование работ по разделу «Образование» планируется направить 33,0 млн. рублей, что составляет 11,9% от общего объема капитальных вложений. Намечены к выполнению следующие мероприятия:

1. Реконструкция нежилого здания под размещение муниципального дошкольного образовательного учреждения по ул. Ленина, 45.

Намечено завершить начатые работы по реконструкции здания и ввести объект в эксплуатацию, что улучшит обеспеченность детского населения местами в дошкольных образовательных учреждениях.

2. Проектирование реконструкции муниципальные дошкольных образовательных учреждений №21,29,33,34,40,49,70,81,96,102,103. Планируется выполнить предпроектные работы по реконструкции указанных дошкольных учреждений, включающие в себя обследование зданий детских садов на предмет возможности их реконструкции, определение объемов и характера предстоящих работ.

На финансирование работ по разделу «Культура, кинематография, средства массовой информации» планируется направить 15,7 млн. рублей, что составляет 5,7% от общего объема капитальных вложений. Намечена к выполнению реконструкция Дома культуры, ул. Гурьянова, пос. Силикатный.

В 2008 году планируется завершить строительные работы по реконструкции здания Дома культуры. Ввод в эксплуатацию Дома будет способствовать развитию культурной жизни города, повышению качества проводимых городских мероприятий.

На финансирование раздела «Здравоохранение, физическая культура и спорт» предусматриваются бюджетные средства в объеме – 70,4 млн. рублей, что составляет 25,4% от общей суммы программы. Планируется проведение следующих работ:

1. Проектирование и строительство крытого катка с искусственным льдом в г. Калуге.

Строительство объекта осуществляется в рамках областной целевой программы «Развитие физической культуры и спорта в Калужской области на 2007–2009 годы». В 2008 году с привлечением средств федерального бюджета намечено выполнить полный объем строительно-монтажных работ. Ввод в эксплуатацию данного объекта значительно повысит социально-культурный облик города и даст дополнительную возможность населению разнообразить свою культурно-досуговую жизнь.

2. Проектирование и строительство спортивных площадок открытого типа.

Будут продолжены мероприятия, начатые в 2006–2007 гг., по оснащению территории городского округа спортивными площадками. Намечено строительство универсальных хоккейных площадок, спортивно-игровых площадок, спортивно-силовых комплексов с целью привлечения максимально возможного количества детей и подростков к социально-полезному проведению досуга, создания условий для организации и проведения массовых физкультурно-спортивных мероприятий и культурно-спортивных праздников.

3. Проектирование и реконструкция стадиона «Центральный».

В 2008 году намечено выполнить проектные работы и начать реконструкцию стадиона. Необходимость проведения данных работ обусловлена потребностью в развитии и модернизации материально-технической базы спортивных учреждений, удовлетворяющей современным требованиям объектов профессионального спорта.

4. Проектирование и строительство спортивных площадок в сельских населенных пунктах (д. Шопино, п. Мирный, п. Росва). С целью развития и укрепления материальной базы для занятий физической культурой и спортом, формирования здорового образа жизни намечены работы по проектированию и строительству спортивных площадок в сельской местности.

На финансирование по разделу «Социальная политика» предусматриваются бюджетные средства в сумме 0,3 млн. рублей, что составляет 0,1% от общей суммы программы. По данному разделу планируется выполнение работ по проектированию крытого перехода МУ «Центр социальной реабилитации детей с ограниченными возможностями «Доброта». Намечено выполнить проектно-сметную документацию по строительству перехода, соединяющего существующий корпус здания центра «Доброта» и здание будущего комплекса иппотерапии, что облегчит процесс передвижения детей с ограниченными возможностями между корпусами зданий. [26, с 86]

Из приведенных в данном пункте данных следует, что расходы бюджета МО «Город Калуга» в течение последних лет поступательно растут преимущественно в части обеспечения расходов на развитие социальной сферы. Общий объем расходов бюджета на 2008 год определен в сумме 4518,7 млн. руб., что составляет 145,8% от утвержденного бюджета 2007 года.

Рост расходов обусловлен в первую очередь индексацией расходов на оплату труда ратников бюджетной сферы и других социальных выплат гражданам, предоставляемых в соответствии с федеральными, областными и местными нормативными актами. Ассигнования на оплату труда работников социальной сферы прогнозируются в условиях оплаты труда декабря 2007 года, т.е. с учетом повышения на 15% с 1 сентября 2007 года.

2.2 Финансирование переданных расходных полномочий из вышестоящего бюджета

Правоотношения, связанные с наделением органов местного самоуправления муниципальных образований Калужской области отдельными государственными полномочиями, прекращением отдельных государственных полномочий, контролем за их исполнением, в целях демократизации государственной власти, эффективного жизнеобеспечения населения, регулируются Законами Калужской области от 03.07.2003 г. №235–03 «О порядке наделения органов местного самоуправления Калужской области отдельными государственными полномочиями» и от 10.11.2003 г. №262–03 «О наделении органов местного самоуправления муниципальных образований Калужской области отдельными государственными полномочиями». В соответствии с Законом Калужской области №235–0З под отдельными государственными полномочиями понимаются полномочия органов государственной власти Калужской области, определенные в качестве государственных в соответствии с Конституцией Российской Федерации и федеральными законами, Уставом Калужской области, законами Калужской области и иными нормативными правовыми актами.

Наделение отдельными государственными полномочиями – передача каких-либо отдельных государственных полномочий и (или) предоставление права решения какого-либо вопроса из компетенции органов государственной власти Калужской области органу местного самоуправления соответствующего муниципального образования Калужской области и включение их в компетенцию данного органа местного самоуправления с одновременной передачей необходимых материальных и финансовых средств законом Калужской области.

Наделение органов местного самоуправления отдельными государственными полномочиями органов государственной власти осуществляется на основе принципов:

– законности;

– максимального учета интересов населения, проживающего на территории соответствующего муниципального образования;

– взаимного согласия органов государственной власти и органов местного самоуправления;

– гласности;

– материальной и финансовой обеспеченности отдельных государственных полномочий, которыми наделяются органы местного самоуправления;

– подконтрольности органов местного самоуправления органам государственной власти по вопросам реализации отдельных государственных полномочий и ответственности перед ними.

Органы местного самоуправления могут быть наделены любыми отдельными государственными полномочиями за исключением полномочий, которые исполняются исключительно органами государственной власти Калужской области.

Исполнение органами местного самоуправления отдельных государственных полномочий, которыми они наделяются, не должно создавать препятствия при решении органами местного самоуправления вопросов местного значения.

В соответствии с вышеуказанными нормативными актами, источники и объемы финансирования затрат органов местного самоуправления на исполнение передаваемых им отдельных государственных полномочий устанавливаются в Законе Калужской области об областном бюджете на соответствующий финансовый год.

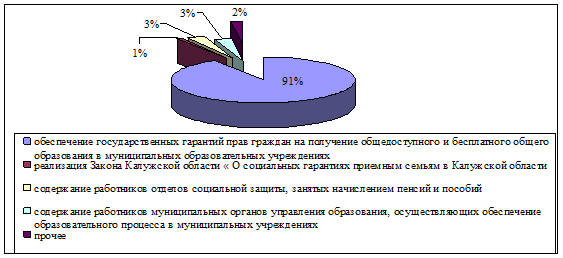

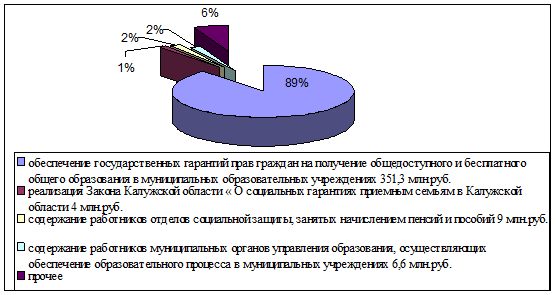

В 2004 году данные вопросы регламентировались статьей 25 Закона Калужской области №273–0З от 04.12.2003 года «Об областном бюджете на 2004 год», в соответствии с которой было определено, что финансирование государственных полномочий осуществляется органами местного самоуправления Калужской области за счет целевых субвенций из областного бюджета. [14] Структура объема средств переданных для реализации государственных полномочий отражена на рисунке 9. Общий объем средств, переданных МО «Город Калуга» в 2004 году для реализации государственных полномочий составил 266,6 млн. руб., в том числе:

– на реализацию Закона Калужской области «О социальных гарантиях приемным семьям в Калужской области» в части оплаты труда приемным родителям – 2,4 млн. руб.;

– на содержание работников отделов социальной защиты, занятых начислением пенсий и пособий – 7,7 млн. руб.;

– на содержание работников муниципальных органов управления образованием, осуществляющих обеспечение образовательного процесса в муниципальных учреждениях общего образования – 7,1 млн. руб.;

– на обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного общего образования в муниципальных образовательных учреждениях – 252,7 млн. руб.

Рис. 9. Структура средств, предназначенных для реализации государственных полномочий в 2004 году

Из рисунка 6 видно, что наибольший удельные вес в объеме средств переданных для реализации государственных полномочий приходился на обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного общего образования в муниципальных образовательных учреждениях – 91% от общего объема всех средств.

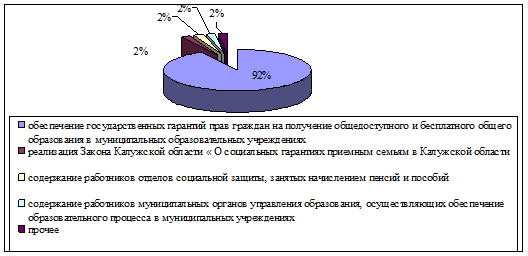

Статьей 21 Закона Калужской области «Об областном бюджете на 2005 год» установлено, что финансирование государственных полномочий осуществлялся органами местного самоуправления Калужской области за счет целевых субвенций из областного бюджета. (рис. 10.)

Рис. 10. Структура средств, предназначенных для реализации государственных полномочий в 2005 году, (%).

Источником финансирования данных расходов был определен региональный фонд компенсаций на 2005 год. Общий объем средств, передаваемых МО «Город Калуга» в 2005 году на реализацию государственных полномочии, был определен в сумме 399,9 млн. рублей.

Данный рисунок отражает, что большая часть средств приходиться на обеспечение гарантий прав на получение общедоступного и бесплатного образования в муниципальных образовательных учреждениях (89%), но произошло снижение по сравнению с предыдущим годом на 2%. Как и в 2004 году на реализацию Закона Калужской области «О социальных гарантиях приемным семьям в Калужской области приходиться 1%, 2% на содержание работников отделов социальной защиты, занятых начислением пенсий и пособий и 2% на содержание работников муниципальных органов управления образования, осуществляющих обеспечение образовательного процесса в муниципальных учреждениях.

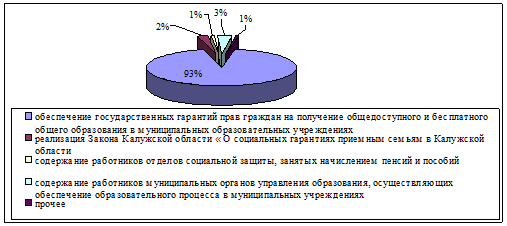

Посмотрим, как изменилась ситуация в 2007 году. (рис. 11)

Рис. 11. Структура средств, предназначенных для реализации государственных полномочий в 2007 году, (%).

Отметим, что наблюдается увеличение размера средств на обеспечение гарантий прав на получение общедоступного и бесплатного образования в муниципальных образовательных учреждениях на 3% и реализацию Закона Калужской области «О социальных гарантиях приемным семьям в Калужской области» на 1%.

Средства на реализацию государственных полномочий являются целевыми, и, в соответствии с бюджетным законодательством (в частности, бюджетным кодексом РФ) в обязательном порядке будут предусмотрены в бюджете МО «Город Калуга» на 2007 год отдельными строками в доходной части, и, также, отдельными целевыми статьями будут обозначены в расходной части бюджета.

На 2008 год запланирован следующий объем средств на реализацию государственных полномочий: обеспечение гарантий прав на получение общедоступного и бесплатного образования в муниципальных образовательных учреждениях 93% от общего объема средств (намечен рост на 1%), 2% на реализацию Закона Калужской области «О социальных гарантиях приемным семьям в Калужской области», 3% на содержание работников муниципальных органов управления образования, осуществляющих обеспечение образовательного процесса в муниципальных учреждениях (+1% к 2007 году) и лишь 1% на содержание работников отделов социальной защиты, занятых начислением пенсий и пособий. (рис. 12).

Рис. 12 Структура средств, предназначенных для реализации государственных полномочий в 2008 году, (%) – план.

Такой опыт целевого финансирования расходов на реализацию государственных полномочий у города уже есть, казначейская система исполнения бюджета позволяет вести такой учет. В бюджете города на 2004 год расходам, производимым за счет целевых субвенций на реализацию государственных полномочий, присвоены коды конкретных целевых статей, что позволяет иметь оперативную информацию об исполнении данных расходов на любую отчетную дату, и соответственно, более оперативно, в случае необходимости, принимать управленческие решения по ходу исполнения бюджета.

Позитивным результатом такого целевого метода финансирования расходов по реализации государственных полномочий может в полной мере быть отсутствие кредиторской задолженности в течение всего финансового годапо данным видам расходов (в частности, по учреждениям образования), а также своевременность и прозрачность расчетов с получателями средств бюджета, источником которых являются целевые субвенции. Кроме того, при осуществлении целевого финансирования расходов по реализации государственных полномочий при казначейском исполнении бюджета становится практически невозможным нецелевое расходование субвенций,

передаваемых из областного бюджета в бюджет муниципального образования «Город Калуга».

Учитывая тот факт, что формирование федеральной нормативно-правовой базы новой системы межбюджетных отношений завершено, результатом чего явилось принятие Федерального Закона от 20.08.04 г. №120-ФЗ «О внесении изменений в бюджетный Кодекс Российской Федерации в части регулирования межбюджетных отношений», то и на уровне субъекта федерации должна быть, и вероятно, сформирована новая региональная нормативно-правовая база регулирования межбюджетных отношений, и в том числе, в части реализации государственных полномочий.

Так это касается разработки и принятия на уровне области нормативного акта, устанавливающего порядок расчета, предоставления и использования субвенций из регионального фонда компенсаций местным бюджетам,в частности, на финансовое обеспечение учебного процесса и выплату адресных жилищных субсидий.

В целом же, говоря о вопросе целевого финансирования расходов местных бюджетов, связанных с реализацией государственных полномочий, можно сделать однозначный вывод - финансирование расходов на реализацию государственных полномочий должно осуществляться посредством передачи местным бюджетам целевых субвенций.

Такой механизм, с одной стороны, гарантирует обеспечение конституционных прав граждан, в частности, на получение общедоступного и бесплатного общего образования; а с другой – позволяет осуществлять контроль данного вопроса, как органами местного самоуправления, так и органами власти субъекта Федерации.

3. Мероприятия по совершенствованию планирования расходов местного бюджета

3.1 Перспектива разграничения расходных полномочий между бюджетами Российской Федерации, субъектов Российской Федерации и местного самоуправления

Фактически последним годом, когда функционирование местного самоуправления в России осуществлялось в соответствии с законодательством, которое на протяжении последних лет определяло условия деятельности муниципальных образований и органов местного самоуправления является 2004 год тогда на местное самоуправление все еще был возложен чрезвычайно большой объем социальных обязательств. Местные органы власти продолжали полностью финансировать образование, здравоохранение, жилищно-коммунальное хозяйство. Государственные полномочия в целом ряде случаев также финансировались из местных бюджетов, ибо необходимые средства на их реализацию из федерального бюджета и бюджетов субъектов Федерации не поступали, то есть также как и все последние годы в 2004 году объем доходов местных бюджетов был существенно ниже объема расходных обязательств, возложенных на местное самоуправление. Принятием Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» от 20.08.04 г. №120-ФЗ завершилось формирование федеральной нормативно-правовой базы новой системы межбюджетных отношений. В июле – августе 2004 года были приняты Федеральные законы «О внесении изменений и дополнений в Федеральные законы в связи с принятием ФЗ «Об общих принципах организации местного самоуправления в РФ»», «О внесении изменений и дополнений в Бюджетный кодекс РФ в части регулирования межбюджетных отношений». Вступление в силу этих законов является фактически завершающей стадией законодательного оформления реформы местного самоуправления, начатого принятием Федерального закона №131 «Об общих принципах организации местного самоуправления в РФ».

Новая редакция Бюджетного кодекса РФ, реализуя принципы и требования, сформулированные в законе «Об общих принципах организации местного самоуправления в Российской Федерации», содержит более детальное регулирование межбюджетных отношений в субъектах Российской Федерации, в том числе целый ряд норм и требований прямого действия