Томский экономико-юридический институт

Новосибирский филиал

Курсовая работа

Модели бюджетного федерализма

на опыте западных стран

Выполнил: студент 2-го курса

213 группа

Чижикова Ольга Алексеевна

Проверил:

Коврижных Марина Александровна

НОВОСИБИРСК 2004 г.

Введение............................................................................................................................ 3

1 Сущность, функции и виды денег............................................................................... 4

Природа и сущность денег........................................................................................ 4

Денежная история...................................................................................................... 9

Виды денег и денежных средств............................................................................ 11

2 Денежное обращение и денежная система................................................................ 14

Структура денежной массы. Денежные агрегаты................................................ 14

Сколько денег надо иметь в обращении. Уравнение обмена денег и скорость обращения денег.................................................................................................................................... 16

О выпуске денег в обращение................................................................................ 17

Спрос на деньги. Равновесие на денежном рынке........................................................................................ 18

Функция спроса........................................................................................................ 18

Теории трансакцинного спроса на деньги............................................................ 19

Система денежного обращения.............................................................................. 20

3 Инфляция...................................................................................................................... 21

4 Деньги в России.......................................................................................................... 22

Почему в России так мало распространены «пластиковые деньги».................. 22

Чья валюта выгоднее?.............................................................................................. 25

Вложения в недвижимость = деньги..................................................................... 26

Заключение...................................................................................................................... 27

Список использованной литературы............................................................................ 28

Деньги… Заманчивое слово на все века. «Денег никогда не бывает много», – говорят многие люди, «Деньги не пахнут», – сказал Нерон, много пословиц сложены про них. Столько распрей, столько войн, преступлений, краж века, столько крови пролито из-за них. Чрезмерное стремление к деньгам дорого обходится алчущему. Лелея в себе любовь к деньгам, а добрые чувства оставляя на потом и презирая их, человек иной раз не сможет вовремя остановиться и тогда, как правило, жалкий и печальный конец.

Но не всегда, разумеется, деньги – зло. Они также не могут быть добром и мерилом чувств.

Что же это такое – деньги?

Деньги – необычайно интересная сфера экономики, важнейшая ветвь экономической науки. Деньги представляют собой нечто гораздо большее, чем простой инструмент, облегчающий работу экономики. Отлажено действующий денежный механизм – эта та кровеносная система, в которой происходит кругооборот доходов и расходов, олицетворяющий, в сущности, всю экономику. Хорошо работающая денежная система способствует как полной занятости, так и эффективности распределения ресурсов. Плохо работающая денежная система может стать причиной резких колебаний уровня производства, занятости и цен в экономике, а также разрушить систему распределения ресурсов.

Деньги – цель многих людей. Богатство немыслимо без счета в банке, дорогой машины, шикарного дома, отдыха за границей. Создаются рейтинги самых богатых людей мира. Миллионы и миллиарды правят миром. Конечно, не все, но большинство вещей в мире дается не безвозмездно. За деньги – топливо в двигателе мира. Может, это звучит высоко и громко, но это правда. Без «деревянных» и «зеленых» чувствуешь неуверенно и ненадежно в современно экономической жизни. На одиноком, безжизненном острове деньги не нужны, но здесь и сейчас – жизненно необходимы. Экономика не может существовать без денег, а человек не может абстрагироваться от экономики, как бы он этого ни хотел. Даже люди, далекие от экономики и непосредственно не связанные с ней, являются частью, элементом ее.

Тема интересна и увлекательна и я решила вплотную заняться ею.

Цель моей курсовой работы: вывести общее определение денег, найти их функции, изучить закономерности их обращения, определить основные виды инфляции, рассмотреть, что входит в денежную систему и денежное обращение.

Казалось бы, каждый человек с детских лет знает, что такое деньги, зачем они нужны и какую роль играют в экономике и жизни. Между тем исчерпывающе ответить на вопрос «Что такое деньги?» затрудняются не только люди, далекие от экономической науки, но и видные ученые-экономисты.

Раскрывая учебники по экономике и даже классические труды ученых с мировым именем, пытливый человек, изучающий экономику, заметит, что чем выше статус автора в экономической науке, тем менее он склонен давать точное, исчерпывающее определение этого несомненно, краеугольного экономического понятия.

Следует отметить мужество светил экономики, осмеливающихся на определения типа: «Деньги – это то, что они есть на самом деле», «Деньги – это то, что они выполняют», «Деньги – это не то, что они уже существуют в природе, а то, чему мы придаем численную величину с помощью обусловленной процедуры», «Деньги есть временное вместилище покупательной силы». Своеобразно высказывался о деньгах Адам Смит, подчеркнувший, что мы используем деньги, освобождаясь от них, то есть это универсальный вид вещи, которую человек способен использовать, только отдав ее другим людям, тогда как другие виды вещей используется людьми посредством приобретения, присвоения.

Чаще всего сущность денег характеризуют посредством перечисления выполняемых ими функций.

С этих позиций в большинстве учебников по экономике и финансам деньги

определяются как любой товар, представляющий средства обращения (оплаты других товаров и услуг), счетную единицу (измерение стоимости) и средства сохранения (накопления) богатства. Иногда деньгам приписывают не три, а целых пять функций: средства обращения (обмена), средства платежа, средства накопления, меры стоимости, меры отложенных платежей. В ряде случаев деньгам приписывают еще одну функцию, а точнее, роль – мировых денег.

Рассмотрим отдельные функции денег.

Первичная и основная функция денег – быть средством обращения,

с помощью которого осуществляется обмен товарами и услугами между людьми, предприятиями, странами. Как средство обращения деньги помогают заменить натуральный обмен товарами по схеме «товар–товар» на обмен по схеме «товар – деньги –товар». Казалось бы, вторая схема сложнее. В известной степени это так и есть, но она более универсальна, а когда обмен приобретает массовый характер, охватывает множество разнородных товаров, то вторая схема обмена оказывается намного удобней и оперативней первой.

Обменивая свой товар вначале на универсальный товар в виде денег посредством его продажи, вы избегаете необходимости искать тех редких обладателей нужного вам товара, которые согласятся на прямой обмен. В то же время вы получаете в виде оплаты за свой товар универсальной средство приобретения, покупки любых других товаров. Имеется в виду последующий вторичный обмен вырученных от продажи первого товара денег на любой интересующий вас другой товар. При этом, что именно купить на вырученные от первой продажи деньги, вы сможете решить после получения денег, что также намного удобней прямого обмена, когда решение приходится принимать в ходе обмена или даже до него.

Тем самым деньги намного облегчают куплю-продажу товаров, проведение торговых операций. Употребление денег в качестве единого всеобщего средства обращения, используемого как продавцами, так и покупателями, служит определяющим условием эффективного осуществления товарообменных операций, что приносит выгоду в виде экономии времени и расширения возможностей обмена как продавцам, так и покупателям.

Функции денег как средства обращения предполагает осуществление денежного обмена в момент совершения сделки. Однако с развитием экономических отношений момент предоставления товаров и оплата их перестали совпадать во времени, что привело к появлению новой функции денег как средства платежа

, означающей покупку с последующей оплатой. Примером выполнения деньгами этой функции является предоставление товаров в кредит, оплата штрафов, авансовых платежей и т.д. Во многих случаях оплата и получение товаров разделены во времени столь значительными промежутками, что такую операцию можно назвать обменом лишь с определенной степенью условностью. В результате появления данной функции преобразовались и сами деньги, превратившись из бумажных в кредитные деньги (чеки, банкноты, векселя), которые опосредовали денежное обращение товаров и услуг, разделенное во времени. Наличие в обращении в современной денежной системе исключительно кредитных денег позволяет с уверенностью констатировать, что деньги, выполняя функцию средства обращения, выполняют и функцию средства платежа, что говорит об идентификации и слияния этих функций.

Далее, целесообразно выделить функцию денег как единицы счета,

средства измерения

или, как часто ее называют, меры стоимости. Измерение и сопоставление количества товаров может производиться в физических величинах. Однако такой способ измерения в большинстве случаев оказывается крайне неудобным, так как разные товары имеют разные физические единицы измерения (вес, объём, длина, площадь, штучный счет), что не дает возможности их количественного сопоставления и единого измерения. Деньги, будучи товаром особого рода, обладали в условиях золотого стандарта определенной ценностью, которая складывалась из затрат на производство золотых денег. Именно это давало возможность измерить, сосчитать, учесть количество различных товаров в одних и тех же денежных единицах с помощью меновых пропорций, явившихся основой для формирования цены. Впоследствии, когда золото ушло из обращения и деньги стали кредитными деньгами, они утратили стоимость, присущую золотым деньгам, и стали обладать представительной стоимостью. Величина последней для денежной массы определяется законом денежного обращения, что дает деньгам возможность оставаться знаками стоимости реализуемых товаров и услуг. Отсюда и вытекает функция денег как меры стоимости всех товаров.

Понятно, что денежные единицы разных стран отличаются друг от друга и потому могут рассматриваться как универсальное средство только в пределах зоны действия данной денежной единицы и использующей ее денежной системы, либо приходится устанавливать пропорции обмена разных денежных единиц, то есть курсы валют, что обычно и делается. Так или иначе, но денежные единицы представляют самый удобный масштаб для соизмерения

товарных, меновых стоимостей продукции, товаров, благ, услуг. Благодаря деньгам возникает уникальная возможность измерения и сопоставления товаров, что является первейшим условием соблюдения эквивалентности обмена.

Особое значение в условиях современной денежной системы придается функции

накопления

или сохранения стоимости

, которая претерпела значительные изменения в ходе исторического развития. В свое время экономисты-теоретики считали ее основной качественной характеристикой денег, позволяющей провести четкую грань между деньгами и не деньгами, наделяя этой функцией только металлические деньги, тогда как бумажные деньги, по их мнению, могут выполнять задачу сохранения очень плохо. Впоследствии этой функции стали придавать несколько иное значение, рассматривая ее не только как функцию сохранения стоимости, но и как потенциальный канал для тезаврации

, образовании сокровищ, или средства

сбережений

.

Один из фундаментальных принципов классической модели гласит, что «деньги – это средства сохранения стоимости, временной вместилище покупательной силы». Ведь если всмотреться в сущность самой функции, то мы увидим, что деньги, уходя из обращения, не перестают быть деньгами и вновь возвращаются в обращение, не теряя при этом покупательной способности, в отличие от другого товара. Вопрос состоит в том, насколько деньги сохраняют стоимость. В условиях низких темпов инфляции такие потери незначительны, при высоких темпах и в условиях длительного периода хранения деньги практически сохраняют лишь часть стоимости. Поэтому в некоторых экономических моделях, например у Д. Хикса, деньги выступают как функция сохранения стоимости в течении дня. В силу этого свойства денег экономические агенты накапливают деньги, сохраняя стоимость, что и получило название накопления денег или сбережений

.

Современное состояние функции характеризуется тем, что сохранять стоимость деньгам помогает широко распространенная кредитная система. Экономические агенты не считают в настоящее время необходимым хранить деньги в наличной форме, а предпочитают помещать их в прибыльные активы, такие, как депозиты (вклады) в банках, ценные бумаги (акции и облигации), приносящие их владельцам определенное возмещении утерянной стоимости. Поэтому с точки зрения данной функции деньги – это актив, нечто хранимое на протяжении времени, но отличающееся от подлинных потребительских товаров, измеряющееся как запас, а не как поток. Особенностью функции накопления является и то, что она выступает как форма образования сокровищ, когда экономические агенты обращаются к золоту (накопления его) или к эстетической форме сокровищ, таких, как покупка картин, драгоценностей, антиквариата, пытаясь сохранить стоимость обесценивающихся бумажных денег в условиях значительной инфляции.

Сущность функции денег как средства накопления характеризуется способностью воздействия на денежное обращение, увеличивая его (когда осуществляется приток денег из сокровища в обращение) или уменьшая его (когда осуществляется отток денег из обращения в сокровища). Причем такое высвобождение не является постоянным, оно зависит от многих конъюнктурных факторов, и в первую очередь – от развития экономики, необходимости и достаточности денег в обращении. Прослеживается тенденция, согласно которой при благоприятном развитии экономики происходит сокращение накопления. Рост доходов, благоприятные перспективы развития стимулируют личное потребление, ослабляя мотивы сбережений на случай непредвиденных обстоятельств, в результате чего деньги уходят в обращение. При перепроизводстве товаров происходит отток денег из обращения и превращение их в накопление.

В условиях развитого государственного регулирования роль функции сбережения постепенно уменьшается и на первый план выдвигается способность денег служить источником для инвестиций, осуществляющихся посредством кредитной системы. Благодаря развитию безналичного оборота практически все накопленные деньги в кредитной системе поступают производителям в качестве кредита и используются для расширения производства, что дает основания в некоторых моделях экономики (например, классической) считать, что инвестиции равны сбережениям.

Деньги могут служить мерой отложенных платежей, если в них выражена сумма долга, который надлежит вернуть с учетом процентов, либо другие обязательства, будущие выплаты в денежной форме. Чаще всего эта функция не обособляется, а рассматривается как составная часть функции денег как средства платёжа.

Когда говорят о функции денег данной страны как мировых денег

, то имеется в виду возможность их использования для международных расчетов. Чаще всего деньги страны выступают в роли мировых денег, когда они представляют твердую, конвертируемую валюту.

Традиционно мировыми деньгами выступало золото как всеобщий эквивалент для расчетов вначале отдельных рынков, а затем стран. Такая ситуация просуществовала вплоть до 1944 года, когда в результате решения Бреттон-Вудской конференции пошатнулся монополизм золота и оно вынуждено было сосуществовать наряду с долларом США, в качестве резервной валюты для расчетов стран – членов созданного на этой же конференции Международного валютного фонда (МВФ). Доллару присваивались те же функции и нормы международных расчетов, что и золоту. Появилась своеобразная, как бы биметаллическая система, приводящая в конечном счете, как известно, к вытеснению и замене одних денег другими. К началу 70-х годов XX века накопившиеся противоречия в денежной системе, прежде всего США, привели к массовому «бегству» от доллара к золоту, что побудило рост рыночной цены золота в долларах. Несмотря на фиксированную официальную цену в 35 долларов за тройскую унцию золота, рыночная цена золота в 1972 году составила 58 долларов за унцию, а в 1974 году – 159,3 доллара за унцию.

Такое положение на валютном рынке привело к необходимости разрешения кризисной ситуации. В 1975 году состоялась Ямайская конференция, которая провозгласила окончательный уход золота из международного обращения. Основной валютой по решению конференции становились кредитные деньги, так называемые специальные права заимствования (SDR – SpecialDrawingRights), в качестве же резервных валют были объявлены наряду с долларом США немецкая марка, французский франк, английский фунт стерлингов. МВФ распродал свой валютный запас, а все страны – члены МВФ получили эквивалентную долю в SDR. Но в 1975 году золото еще сохраняло свои позиции как масштаб цен, как мере стоимости. SDR приравнивались к золоту и как средства образования сокровищ в силу того, что страны, выкупив золото у МВФ, пополнили им свои валютные резервы. Таким образом, в настоящее время функцию мировых денег играют кредитные деньги SDR, а в странах Европейского сообщества – общеевропейская денежная единица ЕВРО. В качестве резервных валют выступают банкноты США, Англии, Франции, Германии, Японии.

Хотя все перечисленные функции денег трудно объединить в одну, все же напрашивается следующее функциональное определение: «Деньги есть универсальный товар, обмениваемый на любые продаваемые товары и услуги и пригодный для расчетов и платежей».

Сущность денег выявляется также посредством рассмотрения их особых свойств. Деньгам (в основном в их натуральной, наличной форме) должны быть присущи следующие качества:

неподдельность, заключающаяся в сложности изготовления фальшивых денег;

удобство пользования, достигаемое за счет портативности, различаемости, узнаваемости денежных знаков;

износостойкость, позволяющая использовать деньги в течении продолжительного времени;

делимость, проявляющаяся в способности денежных единиц делится на части, что создает возможность размена крупных денег на мелкие;

однородность, выражающаяся в том, что деньги одного и того же достоинства должны обладать равной покупательной способностью вне зависимости от формы, в которой они представлены (бумажные, никелевые, золотые монеты).

Несколько тысяч лет назад люди не знали, что такое деньги. Они просто обменивались друг с другом различными предметами.

Но обмениваться очень сложно. Ведь ценность вещей и продуктов разная. Она зависит от того, сколько труда затрачено, чтобы изготовить ту или иную вещь или продукт, или же какие трудности, а порой и опасности нужно преодолеть, чтобы их добыть. За одного барана, например, можно было получить два топора, или одни штаны, или четыре кувшина. А за ожерелье из клыков и когтей леопарда – лодку или пару быков. Да еще найди охотников на такой обмен!

Чтобы упростить обмен, люди начали думать, какой предмет наиболее подходящ для этого. Перепробовали многое: и скот, и продукты, и меха, и куски ткани. Но какие же это были неудобные деньги! Овец и быков нужно было где-то держать и кормить. Продукты от хранения портятся. Меха портит моль. Ткани протираются…

Постепенно люди поняли, что деньги должны быть не временными, а постоянными. Они не должны портиться при хранении и при переходе из рук в руки. Нужно, чтобы деньги легко было носить с собой и даже малое их количество равнялось по ценности и быку, и дому, и кораблю, и участку земли. Необходимо, чтобы они легко делились на мелкие части – ведь не все покупают быка или корабль.

Но ту новое требование – чтобы при самом мелком делении ценность денег не уменьшалась. Ведь если, например, разделить на мелкие части шкурку соболя, чему будет равняться стоимость всех кусочков? Нулю!

Одними из первых денег, которые хоть отчасти отвечали всем эти требованиям, были раковины каури, добывающиеся в южных морях. Их просверливали и нанизывали на веревочку, как бусы. Но стоили они не очень дорого – за одного быка нужно было отсчитать тысячи раковин.

Самыми удобными монетами оказались металлические. Можно было чеканить монеты любой стоимости: из меди – подешевле, из серебра – подороже, а из золота – самые дорогие.

У металлических денег все же оказался важный недостаток – они тяжелы и занимают много места. Богатым купцам, которые торговали с далекими странами, было опасно и неудобно возить с собой груз: как ни прячь, разбойники и грабители сразу его найдут. И потому люди придумали выход: золото передавали на хранение в банк, а вместо него брали с собой в дорогу бумажные расписки на это золото.

Так впервые появились на свете бумажные деньги, на которых написано, какому количеству хранящегося в банке золота они равны.

Выпуск денежных ассигнаций в России начался в 1769 году. Они обращались в виде государственных казначейских билетов, имевших твердо установленный курс. Затем были введены в обращение кредитные билеты, которые можно было разменивать на металлические деньги. Право на эмиссию получила «Экспедиция государственных кредитных билетов», затем это право перешло к госбанку. Интересно, что в этот период российские денежные банкноты почти целиком обеспечивались наличным золотом, допускался выпуск банкнот сверх разменного золотого фонда на сумму н более одной трети его. Лишь после начала первой мировой войны размен бумажных денег на золото резко сократился и практически прекратился. Ни государственные казначейские билеты, ни банковские банкноты с тех пор не имели гарантированного золотого покрытия.

Бумажные деньги в отличие от товарных и драгоценных металлов являются символическими, так как они будучи знаками стоимости, не воплощают в своей бумажной сущности той номинальной ценности, которая намечена ан ней.

Тогда бумажные деньги перестали удовлетворять потребности в развитии производства, начинают появляться кредитные деньги. Первой формой стал вексель – долговая расписка, выписываемая покупателем продавцу. Но об этом в моем следующем пункте.

Таким образом, отказ от размена банкнот на золото обусловлен экономическими причинами. Золото имеется в ограниченном количестве, а для роста экономики требовалось много денежных средств. Решение государства, отказавшегося от свободного размена банкнот на золото, помимо положительного эффекта – рост уровня производства – привело и к негативным последствиям – инфляции, которую я рассмотрю в Главе 4.

Деньгами оплачиваются вещи, продукты и услуги – все, во что вложен труд человека. Потому и говорят, что деньги – это такой особенный товар, известной количество которого всегда оказывается равноценным любому другому товару и может быть на него обменено.

Под универсальным словом «деньги» понимается множество их разновидностей, различающихся видом «денежного материала», способами обращения, использования, учета денежной массы, возможностью превращения одних форм денег в другие. Как ясно из жизненных наблюдений, деньги существуют в монетной форме, а монеты изготавливаются из драгоценных или других металлов. Монетные деньги – исторически унаследованная форма, поле деятельности которой постепенно сужается, но удобство монет как средства, используемого в кассовых, торговых автоматах, продлевает их жизнь. Монеты удобны и в виде денежной «мелочи». Вместе с тем монетные деньги составляют лишь несколько процентов общей денежной массы и в России и в других странах.

В гораздо большей степени денежное обращение обслуживается кредитными деньгами в форме банкнот (банковских билетов),

выпускаемых центральным банком страны, и казначейских билетов, выпускаемых государственным казначейством. В обыденной жизни эти две формы для граждан неразличимы, те и другие представляют для них государственные бумажные деньги.

Бумажные деньги и разменная монета вместе взятые образуют наличные деньги, именуемые иногда просто наличностью. Название этих денег подчеркивает, что имеются в виду деньги, наличествующие в своей явно физической форме, образно говоря, в той своей явной сути, которую можно отличить на ощупь. Наличные деньги, с которыми у многих граждан России все еще ассоциируются деньги вообще, в действительности представляют исторически преходящую форму, уступающую свое место безналичным денежным средствам.

Однако наличные деньги все еще имеют преимущества, делающие их привлекательными. Наличные деньги представляют собой достаточно универсальное платежное средство, применяемое в подавляющем числе платежей. Наличные деньги легко обратимы в безналичные, тогда как обратный процесс может быть затруднен. Психологически наличная форма денег создает уверенность в реальности факта принадлежности денег их владельцу, что особенно важно, когда люди не доверяют не только государству, но никому, кроме себя.

Наконец, о наличных деньгах не обязательно заявлять, тогда как безналичные поневоле фиксируются учреждениями, где они находятся на счетах. Поэтому наличные деньги, как это ни странно на первый взгляд, оказываются более «невидимыми», чем безналичные.

Наряду с понятием «наличные деньги» в литературе встречается близкое по смыслу выражение «символические деньги». В отличие от «товарных денег», чья стоимость как средства обмена, платежа подкреплена стоимостью товара, выполняющего роль денег, в символических деньгах это правило не соблюдено. Символические деньги

представляют собой денежное средство, стоимость и покупательная способность которого как денег существенно выше, чем издержки их выпуска (стоимость чеканки, печатания), а также выше, чем возможная выручка от продажи материала, из которого изготовлены денежные знаки, или от их реализации в качестве сувениров. Почти все бумажные деньги и большинство металлических, кроме разве что золотых и серебряных, с полным основанием могут быть названы символическими, декретными; они стали деньгами лишь благодаря тому, что государство декретировало их в этой роли. При использовании таких денег не по прямому назначению получить за счет их продажи сумму, большую нарицательной стоимости, обозначенной на монете или бумажной купюре, можно, пожалуй, у собирателей денежных знаков – нумизматов.

Поэтому символические деньги обладают дурным свойство терять свою покупательную способность. В таких случаях возникает явление, именуемое «бегством от денег», стремлением превратить их в товары, материально-вещественные ценности.

Основная масса денежных средств – безналичные деньги

, то есть деньги на банковских счетах. В орбиту их действия входят не только денежные средства предприятий, которые пользуются во взаимных расчетах между собой и с банками безналичным оборотом, но и в значительной степени – деньги граждан, хранящиеся на счетах в банках. Прогресс денежной системы в большинстве стран проявляется в виде сокращения удельной доли налично-денежного оборота в пользу увеличения доли безналичных расчетов. Кроме того, развитие денежных систем происходит в направлении объединения каналов обращения наличных и безналичных платежных средств, при котором право выбора расчетов остается за пользователем.

В советский период экономической истории России наличный и безналичный обороты денег были строго разграничены, особо регламентировались превращение в наличные деньги безналичных средств предприятий. В то же время каналы использования этих средств во многом были предписаны планами и инструкциями, за чем постоянно и строго следил государственный банк. Отголоски этих подходов проявились и в более поздние периоды, уже в процессе перехода России к рыночным отношениям в виде затруднений в обналичивании денежных средств, находящихся на банковских счетах. Проведение подобных, казалось бы, безобидных операций стали осуществлять посредники за определенную плату, одновременно открывая «лазейку» для ухода от налогов.

Очень большое место в денежной системе и в денежном обращении развитых стран заняли денежные чеки,

превратившиеся в средство и инструмент многих денежных расчетов. Чек – это приказ банку о выдаче денег со счета владельца чека предъявителю чека. Чеки правомерно воспринимаются как одна из форм денег в связи с тем, что, не будучи собственно деньгами в наличной форме, они в полной мере реализуют функции их как платежного средства. Строго говорят, формой денег являются не сами чеки, так как они отражают только расходы на перечисление денег, а те «банковские» деньги на счетах, которые служат основой чекового обращения, то есть вклады в банках, именуемые депозитными вкладами или просто депозитами

. Ведь только благодаря наличию такого вклада и возможности снять с него и перечислить деньги чеки приобретают возможность выступать в качестве инструмента платежа. Оплата многих и даже большинства торговых операций в ряде стран осуществляется с помощью чеков, поэтому в таких странах получили широкое распространение специальные чековые счета до востребования

в банках, средства которых на основании чека, ставшего письменным приказом вкладчика, переводятся для осуществления любых его платежей в пределах имеющейся на счете суммы.

Стали широко использоваться дорожные чеки,

продаваемые банками и бюро путешествий. Чеки, воплощающие в себе кредитные билеты, обрели статус своеобразных денежных средств, а «чековые деньги» заняли достойное место в ряду приумножающихся видов денег.

Будущее денег видится в их наиболее удобной и совершенной форме – в виде «электронных денег», движение которых как денежного средства целиком определяется операциями, реализуемыми посредством команд и программ с помощью компьютерной техники. преобразование бумажных денежных документов в документацию на машинных носителях информации открывает дорогу «электронным деньгам».

К числу таких специфических инструментов денежных расчетов. Используемых для перевода денежных средств с одного счета на другой и осуществления тем самым денежных платежей, относятся входящие в практику денежного обращения пластиковые кредитные карточки

, представляющие собой обязательство банка оплатить покупки за счет предоставления владельцу карточки кредита. Разновидностью кредитных карточек выступают дебетовые карточки, выполняющие роль платежных средств в сумме, равной вкладу на текущем счете (карт-счете), то есть карточек, по которым банк не предоставляет кредита. Многообразие кредитных карточек обусловлено удобством их использования, не нужно иметь с собой всю сумму наличными, кроме того, иногда стоимость покупки может превышать сумму наличных денег, в этом случае банк, предоставляя кредит, дает возможность приобретения данного товара.

Таким образом, безналичные деньги на текущих счетах в банках с помощью чеков легко превращаются в средства платежа. Кроме того, благодаря безналично-денежным перечислениям банковские счета можно широко использовать как средства платежей и взаимных расчетов не только в чековой форме. Отсюда вытекает явно выраженная тенденция к переводу денежных расчетов на систему безналичных платежей.

В настоящее время из-за множества разнообразных денежных средств трудно говорить о совокупности денег в силу того, что данное понятие не отражает всей полноты и многообразия имеющихся в стране платежных средств. Поэтому наиболее распространенным термином для такого обозначения выступает денежная масса. Денежная масса

представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству. В денежной массе различают активные деньги, обслуживающие наличный и безналичный оборот, и пассивные, которые потенциально могут быть использованы для расчетов. К числу активных денег относят деньги повышенной эффективности. К пассивным деньгам относят накопления, резервы, остатки на счетах, то есть денежные средства на срочных и сберегательных вкладах в коммерческих банках и специализированных кредитных институтах, депозитные сертификаты и так называемые квазиденьги. Это лишь подобие денег, так как их нельзя непосредственно использовать как покупательное и платежное средство, тем не менее квазиденьги являются основными наиболее динамичным компонентом денежной массы.

Кроме разделения денег на товарные, наличные, безналичные в макроэкономической практике принято структурировать денежную массу путем деления ее на части в зависимости от степени ликвидности. Под ликвидностью понимается возможность превращения финансовых активов в деньги. Если финансовый актив можно непосредственно использовать для платежей и расчетов или легко обратить в средство платежа, то его считают высоколиквидным. Считается, что «абсолютной» ликвидностью обладают денежные средства, которые непосредственно, в своей первичной, исходной форме, без преобразования в иные виды средств способны быть средством платежа, расчетов. Более всего этому образ соответствуют наличные деньги, представляющие универсальное средство платежа, принимаемые в качестве такового без ограничений.

Если же применить данный вид денежного средства для платежа и расчетов затруднительно или, хуже того, его надо для этого трансформировать в другой вид средств, то данные денежные средства считаются низколиквидными, а порою и неликвидными.

Понятие ликвидности распространяется не только на денежные средства, но и на другие финансовые активы, представляющие ценности, в том числе и материальные, которые можно обратить в деньги.

Отдельные виды денежных средств, образующие часть денежной массы, обращающейся в стране, в соответствии с присущим им уровнем ликвидности объединяются в денежные агрегаты или денежные комплексы

.

В рамках такой структуризации агрегат с более высокой степенью ликвидности входит составной частью в комплекс с более низким уровнем ликвидности. В результате образуется система вкладывающихся друг в друга агрегатов, каждый из которых характеризуется определенным показателями состава и количества денежной массы. В разных странах эти показатели и соответственно, число денежных агрегатов различны. Так, в США , Японии, Италии используется 4 агрегата, в ФРГ – 3, а во Франции – целых 10. Россия использует в основном американскую систему деления денежной массы на агрегаты с разным уровнем ликвидности.

Типичные денежные агрегаты.

Денежный агрегат М0

представляет наличные, то есть самые ликвидные средства.

Денежный агрегат М1

включает наиболее мобильные денежные средства в виде наличных денег в обращении, денег, находящихся на банковских счетах до востребования, других чековых вкладов и дорожных чеков. Хотя денежный агрегат М1

охватывает не только наличные деньги, но и денежные чеки, все входящие в этот комплекс денежные средства можно назвать собственно деньгами.

Денежный агрегат М2

состоит из всех видов денежных средств, входящих в комплекс М1

, и, кроме того, включает деньги на срочных вкладах, нечековые сберегательные вклады и суммы на счетах взаимных фондов денежного рынка. В целом этот агрегат охватывает высоколиквидные денежные средства, так как наряду с собственно деньгами в него входят нечековые сбережения и срочные депозиты относительно небольшого размера (в США это вклады до 100 тыс. долларов), которые могут быть беспрепятственно обращены в наличные деньги в течении определенного времени. То же относится и к двусторонним денежно-рыночным фондовым счетам. Дополнение агрегата М1

, преобразующее его в агрегат М2

, представляет так называемые почти деньги.

Денежный агрегат М3

образуется из М2

присовокуплением к нему крупных срочных сберегательных вкладов (в США это вклады более 100 тыс. долларов), принадлежащих частным организациям, фирмам. Такие вклады в форме депозитных сертификатов несложно обратить, переоформить в чековые вклады, но с некоторыми потерями, обусловленными изменением вкладчиком заявленных сроков хранения вклада.

Самый обширный денежный агрегат L

включает все денежные средства, входящие в М3

, плюс различные ценные бумаги. Ценные бумаги, как известно, тоже могут быть обращены в собственно деньги или иные платежные средства. Но так как обратить их в деньги намного сложнее, чем сберегательные вклады, денежный агрегат L

в целом обладает более низкой ликвидностью в сравнении с М2

и М3

.

Говоря о необходимом количестве денег, обслуживающих обращение, следует вначале уточнить, о каком виде денег идет речь. Будем считать, что количество денег в обращении – это объем денежной массы агрегата М2

, проще говоря, общая масса наличных денег и безналичных денег на текущих счетах в банках, имея в виду и деньги предприятий, и деньги граждан.

Отметим, что задача определения количества денег, необходимого для обращения, возникает не только в макроэкономической, но и в микроэкономической обстановке, применительно к предприятиям (фирмам), предпринимателям и домашним хозяйствам. Здесь мы сконцентрируем внимание на макроэкономике, на масштабах страны в целом, откладывая микроэкономический анализ для последующего рассмотрения.

Решение поставленной задачи опирается на использование закона денежного обращения, согласно которому количество денег в обращении должно быть таким, чтобы соблюдался баланс между ними и стоимостью производимых и реализуемых в стране товаров и услуг с учетом цен последних. Общий объем годовых продаж в денежном уравнении равен:

i=1

S

n

Pi

Qi

= PQ

где P

– средняя цена, Q

– совокупное количество проданного товара, а n

– число реализуемого товара.

Общее количество денег, необходимое для приобретения годового объема товаров, выражается соотношением M =

PQ.

Так как одна и та же единица способна в течении года быть использованной неоднократно, поэтому масса денег в обращении М

может быть меньше годового денежного оборота. Если каждый рубль выручки проделает за год V

оборотов, то активная денежная масса увеличивается в V

раз. Отсюда совокупный годовой объем денежных средств, израсходованных покупателями и одновременно полученных в виде дохода продавцами равняется:

MV=

PQ

где M

– денежное обращение, V –

скорость обращения денег, PQ

– номинальный валовой национальный продукт. Это уравнение называется уравнением обмена

.

Показатель скорости обращения денег трудно поддается количественной оценке. Исчисляют двумя показателями:

1. По оборачиваемости денег в кругообороте доходов, то есть как соотношение ВНП к средней величине денежной массы за определенный период.

2. По оборачиваемости денег в платежном обороте, то есть путем деления суммы переведенных средств по банковским текущим счетам на среднюю величину денежной массы.

В целом скорость обращения денег зависит от долговременных и конъюнктурных факторов, от размеров и числа оборотов, от темпов экономического роста, степени напряженности воспроизводственного процесса. Экономические кризисы и спады обычно сопровождаются снижением скорости обращения. При прочих равных условиях увеличение скорости обращения денег при их постоянной массе равнозначно увеличению количества денег в обращении. Если при этом количество продаваемых товаров не изменится, то рост скорости обращения денег способен стать фактором инфляции.

Каждая страна имеет свою денежную систему и свои денежные единицы, в чем проявляется один из символов самостоятельности государства. Это не исключает применения на территории страны валюты других стран или даже использования ее (чаще всего временно) в качестве собственной валюты, от этого суть дела не меняется, но процесс выпуска и применения денег усложняется.

Государство обладает суверенным правом на выпуск собственных денежных знаков в виде бумажных банкнот, казначейских билетов и монет, такой выпуск принято называть эмиссией

.

Выпуск денег может преследовать разные цели. Во-первых, надо периодически обновлять старые, изношенные деньги. Банк изымает такие деньги из обращения и выпускает взамен их новые. Такое печатание бумажных денег или чеканку монет не следует считать эмиссией, так как суммарная масса денег в обращении остается при этом неизменной. Во-вторых, выпуск денег может быть обусловлен их недостаточным количеством в обращении и необходимостью перехода к более крупным денежным знаком. Это имеет место в случае, если оказывается, что находящаяся в обращении денежная масса не в состоянии обслужить товарооборот в связи, например, с ростом цен, увеличением количества товаров, снижением скорости обращения денег, выпадением части денег из денежного оборота. В-третьих, денежная эмиссия может осуществляться как способ получения недостающих денег с целью возврата внутреннего государственного долга, покрытия бюджетного дефицита, осуществления социальных выплат, финансирования государственных программ сверх имеющихся средств.

Наконец, возможна и довольно часто встречается ситуация, когда происходит полная или частичная замена денежных знаков в связи с проведением денежных реформ или вследствие деноминации,

заключающейся в укреплении денежных единиц при одновременном изменении нарицательной стоимости денежных знаков.

В целом эмиссия денежных знаков обусловливается двумя взаимозависимыми показателями: количеством уже имеющихся денежных средств в обращении, то есть предложением денег, и необходимостью денежных средств – спросом на деньги со стороны разных агентов денежных отношений.

Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая из них – равновесие между спросом и предложением денег. Проанализируем спрос на деньги.

Основными факторами, определяющими спрос на деньги, являются уровень цен на приобретаемые товары и услуги, процентные ставки, реальные доходы населения, домашних хозяйств. Величина реальных доходов оказывает влияние на расходы, что ведет к росту спроса. Но одновременно действует и первый фактор в виде цен, с которыми связаны расходы. В связи с этим рассмотрим функцию спроса.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, другими словами, это спрос на денежные запасы в реальном выражении, т.е. с учетом индекса цен (Р

). Реальные денежные запасы характеризуют соотношение денежной массы, включающей в себя не только наличность, но также остатки средств на текущих и срочных счетах, и общего уровня цен в экономике, т.е. записываются как М/Р

.

Функция спроса на деньги показывает взаимосвязь между величиной реальных денежных средств у населения и экономическими переменными, влияющими на решение населения поддерживать этот уровень денежных запасов. Простая функция спроса на деньги утверждает, что спрос на запасы реальных денежных средств находятся в прямой зависимости от уровня дохода и в обратной зависимости от величины процентной ставки:

(М

/Р

)D

= L(i, Y)

где, (М/Р)

D

– спрос на реальные запасы денежных средств, i

– номинальная процентная ставка, а Y

– величина дохода.

Современные теории спроса на деньги анализируют предпочтения отдельных экономических агентов в отношении поддержания определенного уровня реальных денежных запасов, т.е. имеют микроэкономическую основу. Важную роль в развитии современных теорий спроса на деньги сыграла кейнсианская теория предпочтения ликвидности. В работе «Общая теория занятости, процента и денег» Дж. М. Кейнс выдвинул три психологических мотива, побуждающих людей хранить сбережения в денежной (ликвидной форме): трансакционный, спекулятивный и предосторожности. Эти идей стимулировали развитие нескольких направлений современных теорий спроса на деньги. Рассмотрим одну из них.

Трансакционный спрос на деньги основывается, прежде всего, на функции денег как средства обмена. Люди хранят деньги в целях осуществления сделок (трансакций). А поскольку с ростом дохода растет количество заключаемых сделок, то величина реальных денежных запасов находятся в прямой зависимости от уровня доходов.

Трансакционный спрос на деньги зависит также от величины временного интервала между получением одного денежного дохода и получением следующего. Если предположить, что хозяйственный агент равномерно тратит свой доход в течении данного временного интервала, то, чем короче (при прочих равных условиях) этот интервал, тем менее напряженным является Трансакционный мотив спроса на деньги.

Основной постулат количественной теории денег заключается в следующем: абсолютный уровень цен (Р) определяется предложением номинальных денежных запасов (М). Чем больше предложение денег, тем выше уровень цен. Эту зависимость можно представить в виде уравнения обмена количественной теории денег:

MV =

PY

где V

- скорость обращения денег по отношению к доходу, M

- номинальное предложение денег, P

- общий уровень цен, Y

- реальный доход.

Разделив обе части вышеприведенного уравнения на V

и выразив величину 1/V

через k

, мы придем к формуле, известно как кембриджское уравнение:

M =

kPY

В данном выражении величина k

представляет коэффициент пропорциональности между номинальным доходом (PY)

и желаемыми денежными запасами (

M)

, т. е. частью дохода, которую хозяйственные агенты желают хранить в денежной форме:k =

M/

PY.

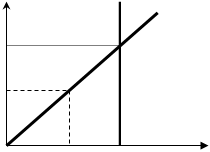

Макроэкономическая модель денежного рынка в представлении неоклассиков основывается на том, что совокупный спрос на деньги – это функция уровня номинального дохода (PY)

, а предложение денег устанавливается экзогенно. Графически эта модель представлена на следующем рисунке: Макроэкономическая модель денежного рынка в представлении неоклассиков основывается на том, что совокупный спрос на деньги – это функция уровня номинального дохода (PY)

, а предложение денег устанавливается экзогенно. Графически эта модель представлена на следующем рисунке:Здесь изображена зависимость спроса на деньги (MD

)

отуровняцен(

P).

Чем выше уровень цен, тем больше спрос предъявляется на деньги. Наклон кривой спроса на деньги зависит от уровня реального дохода (Y

).

Кривая предложения MS

денег изображена вертикальной линией, так как эта величина не зависит от уровня цен.

Равновесие на денежном рынке в этой модели наступает в точке пересечения кривых спроса и предложения денег, когда цены устанавливаются на уровне PA

. если же общий уровень цен снизится до величины PB

, то возникнет избыточное предложение денег, равное MS

– MS

1

. В таком случае деньги начнут обесцениваться, и происходит повышение цен, приближающее их к уровню PA

. Таким образом, проявляется тенденция к поддержанию автоматического равновесия на денежном рынке.

Деньги в экономике совершают непрерывный кругооборот , находятся в постоянном движении, меняя своих владельцев. Оно обслуживает реализацию товаров, а также движение финансового капитала.

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно каждым государством. К важнейшим компонентам денежной системы относятся:

1) Национальная денежная единица (доллар, рубль, франк, марка, йена, крона и т.д.), в которой выражаются цены товаров и услуг;

2) Система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте;

3) Система эмиссии денег, т.е. законодательно закрепленный порядок выпуска денег в обращение;

4) Государственные органы, ведающие вопросами регулирования денежного обращения.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) Системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) Системы обращения кредитных и бумажных денег, которые не могут быть обменены на золото, а само золото вытеснено из обращения.

Итак, современная система денежного обращения – система неразменных на золото бумажных и кредитных денег, разменных монет.

Я рассматриваю эту тему в своей курсовой работе наряду со своей темой «Деньги …», потому что тесно связана с понятиями «деньги» и «движение денег». Не будет денег – не будет и инфляции, что понятно любому. Поскольку цель моя – изучение денег в их многоликости, рассмотрю лишь вкратце явление – инфляция.

Инфляция означает обесценение денежной единицы, уменьшение ее покупательной способности. Природа возникновения инфляции – несоответствие между обращением товарной и наличной массы, порождаемое чаще всего выпуском избыточных наличных и безналичных денег, не обеспеченных товарной массой. В этом случае деньги не обладают своей номинальной ценностью ввиду отсутствия эквивалентного по стоимости товарного покрытия.

Непосредственным проявлением инфляции является рост цен на товары, не обусловленный повышением их качества.

В бытовом восприятии количественный уровень инфляции обычно понимается как показатель, устанавливающий, во сколько раз или насколько процентов повышаются цены на определенный товар за определенное время. Такой подход позволяет формировать частное, ограниченное суждение, так как цены на разные товары изменяются в различной степени. К тому же надо иметь в виду, что на уровне роста цен сказывается и региональный фактор, повышение цен может заметно отличатся и в других регионах.

Более универсальный способ определения уровня инфляции состоит в установлении среднего по стране или по региону индекса роста розничных цен на группу наиболее употребительных товаров, именуемое «потребительской корзиной». Обычно эти товары подбираются таким образом, чтобы группа была статически представительной, включала как можно больше товаров, которые приобретаются всем населением. Уровень инфляции, измеряемой приростом, увеличением цен в процентах, исчисляется чаще всего за месяц или за год.

В международной экономике принято считать, что уровень инфляции в 2–3 % в год безопасен и допустим. Когда же месячный рост цен достигает несколько процентов, то экономическая ситуация становиться тревожной. Предельной допустимым порогом инфляции, за которым она переходит в гиперинфляцию, считается рост цен, превышающий 50% в месяц.

Состояние экономики, при которой инфляция сопровождается спадом производства, называют стагфляцией. Иногда для экономики бывает характерным снижение цен, в этом случае говорят либо об отрицательной инфляции, либо о дефляции.

Таким образом, инфляция негативное экономическое явление, а при высоких уровнях – экономическое бедствие.

В самом конце минувшего года Совет Федерации отклонил только что принятый Госдумой закон, позволяющий россиянам вывозить из страны по 10 000 долларов наличными. Сенаторы, видимо, услышали и обещание представителя президента РФ в Госдуме Александра Котенкова («То, что законопроект будет отклонен президентом, не вызывает сомнений»), и призыв первого зампреда Банка России Олега Вьюгина, заявившего: «Мы не должны принимать законы, которые поощряют серую экономику».

Действительно, в Европе минувшим летом был выдвинут совершенно противоположный лозунг: «Если ты честный человек, то нечего набивать карманы наличными». В соответствии с этим главный исполнительный орган ЕС – Еврокомиссия предложила установить лимит наличности, свободно перевозимой через границы союза. Все лица, пересекающие границы ЕС с суммами, превышающими этот лимит, должны заполнят специальные декларации на ввоз и вывоз денежных средств. В случае утаивания валюты и ценностей пассажиров ждут крупные неприятности в виде задержания и даже конфискации.

Размер этой предельной суммы по нашим меркам достаточно велик – 15 тысяч евро. Хотя практически все европейцы давно и успешно пользуются в качестве платежных средств дебетовыми и кредитными карточкам («пластиковыми деньгами»). То есть, казалось бы, наличные деньги там практически не нужны – тем более в больших объемах.

Зато представители нашей исполнительной власти, возражая против свободного вывоза валютной наличности, приводят в качестве главного аргумента возможность использования в этих целях «карточного безнала»: моль, заводи себе пластиковую карту любой международной платежной системы – и вывози из страны любую сумму.

Теоретически с «пластиковыми деньгами» наша страна познакомилась достаточно давно. Еще в 1958 году в Москве было открыто представительство AmericanExpress, а через три года «Интурист» стал принимать эти карты к оплате. Следующей появилась компания DinersClub – в 1969 году, еще через пять лет к ним присоединилась VISA, которая на тот момент еще называлась Americard. С 1975 года «Интурист» принимал к оплате EuroCard, с 1976 года – японскую JCB International. Однако до самого последнего времени все это было «сервизом для иностранцев»

Но и сегодня, по мнению экспертов, число россиян, которые владеют пластиком, ограничено 4,5 – 5 миллионами человек, из которых не меньше двух третей получили свои карты (самые простые – Cirrus/Maestro и VisaElectron) «в принудительном порядке» от работодателей, не желающих обременять себя выдачей зарплаты сотрудникам через кассу. Даже многие российские туристы, отправляющиеся за рубеж, все еще предпочитают возить с собой наличные доллары (евро) или на худой конец – дорожные чеки. И уж тем более внутри страны пользование «пластиком» для подавляющего большинства наших граждан еще остается экзотикой.

Парадокс: сегодня почти у каждого городского российского покупателя есть хотя бы одна дисконтная карточка (дающая право на скидки), но банковская карточка имеется у одного из 15 – 20.

Сложившейся ситуацией очень недовольны российские банкиры. В конце прошлого года председатель Ассоциации российских банков (АРБ) Гарегин Тосунян заявил, что «ряд имеющихся в России законов и нормативных актов тормозит развитие банковского сегмента пластиковых карт и тем самым развитие безналичного оборота». Что естественно, не способствует «выводу денежного оборота из теневой сферы, не делает его более прозрачным».

По данным председателя АРБ, доля расчетов пластиковыми картами за покупки составляет только 15 процентов от общего числа операций по пластиковым картам. В большинстве же случаев карты используются лишь для обналичивания средств в банкоматах.

Можно, конечно, сетовать на то, что в России сегодня слишком мало торговых заведений оснащено соответствующими терминалами для работы с «пластиком». Мы настолько отстали здесь от цивилизованного мира, что даже руководство Центробанка считает: стране требуется специальная государственная программа, способствующая развитию системы безналичных расчетов, позволяющих использовать пластиковые карты для расчетов в торгово-сервизной сети.

Однако есть другое, более серьезное препятствие, мешающее развитию в России «карточного бизнеса»: отсутствие интереса и стимула к нему у населения. Зато обратных примеров – сколько угодно.

Скажем, в последнее время в крупных московских супермаркетах начали принимать к оплате банковской карточки только к одновременным предъявлением паспорта: мол, так мы страхуем владельцев карт от жуликов. Теоретически – благо, практически – неудобство: далеко не каждый покупатель супермаркета носит в кармане паспорт. У таких людей чаще имеется при себе служебные удостоверения личности либо водительские права – но эти документы кассиры не признают.

Кстати, несмотря на регулярные обнародования в СМИ занимательных историй о ворах-карманниках, специализирующихся на кражах пластиковых карточек, или компьютерных мошенниках, лихо «обчищающих» банковские счета владельцев пластика, безопасность хранения наличности на карточке во много раз выше, чем в кармане, бумажнике. Ведь наличные деньги, как известно, «не пахнут» и все одинаковы, а украденная банковская карточка имеет пин-код, известный лишь хозяину. К тому же она может быть заблокирована до того, как вор найдет тот или иной способ ею воспользоваться.

Но вернемся к стимулам. Один из них мог появиться у россиян уже в конце минувшего года, когда Дума рассматривала возможность отмены налога с продаж в случае использования «пластика» для оплаты товаров или услуг в розничной сети. В этом случае любая покупка в магазинах, кафе и ресторанах, предприятиях службы сервиса, принимающих пластиковые карты, автоматически удешевлялись бы на 5 процентов. Увы, даже после того, как думский Комитет по кредитным организациям и финансовым рынкам единогласно поддержал это предложение, на пленарном заседании палаты его сторонникам на хватило несколько голосов.

Другим стимулом к росту числа пользователей «пластиковыми деньгами» мог бы стать выпуск российскими банками дебетовых карт с заранее разрешенным овердрафтом (перерасходом имеющихся на счету средств).

Банкирам, конечно, выгоднее клиент с кредитной карточкой – за кредит банк берет проценты, и немалые. Но даже на Западе – там, где «жизнь взаймы» общепринята и привычна, в последнее время люди всё активнее используют именно дебетовый пластик, а не кредитки, стараясь жизнь по средствам. А российский карточный бизнес сразу начинался с дебетовых карт. Когда клиент может располагать лишь теми суммами, которые уже лежат на его банковском счёте. И переход к кредиткам – когда не банк платит за пользование твоими деньгами (хотя бы символические 2 процента), а ты – банку (причем аж 15 – 18 процентов, если не больше), для многих россиян окажется попросту неприемлемым

. Здесь нужно еще учесть. Что в стране и без того инфляция «съедает» в год каждый седьмой-восьмой заработанный рубль. А за удовольствие иметь кредитную карточку нужно будет выложить еще столько же.

Но если банк предоставляет тебе дебетовую карточку, которая в любой нужный момент может стать кредитной, – согласитесь, это уже совсем иной поворот. Хочешь – живи по средствам, а пришла нужда – можешь залезть в долги («до получки»), ни у кого ничего предварительно не спрашивая.

Американская валюта уже давно стала для россиян основным средством сбережения и накопления денег. Хотя в течении двух последних лет хранение сбережений в коммерческих банках на рублевых депозитах неизменно оказывалось значительно выгоднее, чем на долларах. Народу нашему, однако, выгода была не нужна и более беспокоился насчет надежности: доллар – он и в Африке доллар.

А ситуация в мире между тем менялась – появившийся в наличном обороте евро вдруг начал в своем росте догонять, а потом и опережать привычную американскую «зелень». Сегодня его официальный курс уже выше долларового более, чем на два рубля, и большинство аналитиков предсказывают дальнейшее ослабление американской валюты при укреплении европейской. В связи с чем среди российских домохозяек уже начинается тихая паника ввиду обещанного некоторыми СМИ скорого кризиса американской экономики, включая дефолт.

А боятся нечего. В нашей, российском законе о федеральном бюджете-2003 среднегодовой валютный курс прогнозируется в размере 33,7 рубля за доллар США. То есть даже если такой курс установится лишь к концу декабря, то доллар все равно подрастет на 5,8 процента. Но наши аналитики допускают и более энергичный рост доллара – до 34,5 – 35 рублей к концу года. Значит, вложения сбережений в американскую валюту могут стать достаточно надежными!

Правда, вложения в евро обещают быть еще и выгодными. Они и в минувшем году дали умным людям хороший доход: по данным аналитических агентств, если годовые депозиты в рублях обеспечили не более 2 процентов дохода, а долларовые годовые вклады оказались чуть0чуть убыточными, то такие же депозиты в евро принесли их обладателям аж 14,6 процента дохода (в перерасчете на рубли). То есть если человек купил в январе 2002 года евро на 100 рублей, а затем положил их на годовой депозит, то через год у него на счету оказался валютный вклад, равный нынешним 114 рублям 60 копейкам плюс инфляционная составляющая. Примерно такой же доход обещают вклады в евро и в нынешнем, 2003 году.

Однако надо ли нынешним обладателям долларовых запасов менять их на евро?

Скорее всего, нет. Во-первых, потому, что в России при любом обмене одной наличной валюты на другую этот процесс обязательно проходит «через рубль». То есть сначала нужно продать доллары и получить рубли, потом поменять эти рубли на евро. При каждой операции придется потерять не меньше 20 –30 копеек на каждом проданном долларе и по 50 – 80 копеек на каждом купленном евро. В конечном итоге эти потери «съедят» всю предполагаемую выгоду.

Конечно, если бы Америке грозил бы дефолт, а доллару – резкое падение, то потерями можно было бы пренебречь. Но американская экономика была и остается одной из самых устойчивых в мире (если не наиболее крепкой).

Однако это совсем не повод для того, чтобы совсем отказываться от евро. Во-первых, эта валюта действительно пока выглядит перспективнее. Во-вторых, потому, что при поездках в Европу везти туда доллары крайне не желательно: курс обмена там доллара на европейскую валюту, как правило, совершенно грабительский.

То есть евро должны стать как минимум второй запасной валютой россиянина наравне с долларом.

Во всем мире самыми надежными считаются вложения в недвижимость. Россия сегодня – не исключение. А в Москве в 2002 году покупка жилья была и очень выгодным делом: вложив деньги на стадии возведения фундамента, к сдаче дома можно было получить имущество, цена которого уже выросла как минимум наполовину.

Сегодня, правда, по оценке риэлторов, цены на столичное жилье достигли максимума, и в ближайшее время возможен даже «отход».

Зато повсеместно начинает подниматься реальная ипотека, которая может принести прибыль. Если, скажем, купить квартиру в кредит под 15 – 18 процентов годовых и сразу же сдать в наем – хотя бы под те же самые проценты, – в итоге через несколько лет можно стать обладателем дорогостоящей недвижимости, которая досталась вам по себестоимости, но уже успела подрасти в цене…

Итак, деньги определяются прежде всего своей функцией. На сегодняшний день известно 7 функций денег, первостепенная из них – средство обращения, с помощью которого осуществляется обмен товарами и услугами. Из этой функции следует определение денег – универсальный товар, обмениваемый на любые продаваемые товары и услуги и пригодный для расчетов и платежей.

До того, как деньги приняли привычный нам вид, они пошли долгий путь изменения от вещей в обычном смысле этого слова, кусков драгоценных металлов и т.п.

Структура денежной массы не однородна. Она состоит из денежных агрегатов – от самой ликвидного М1

, до самого обширного и низколиквидного L

.

Функция спроса на деньги утверждает, что спрос на запасы реальных денежных средств находятся в прямой зависимости от уровня дохода и в обратной зависимости от величины процентной ставки.

Движение денег, опосредствующее оборот товаров и услуг, называется денежным обращением.

Денежная система не однородна. Это форма организации денежного оборота в стране, закрепленная законом. Различается система металлического обращения и система обращения кредитных и бумажных денег. Существует монометаллизм и биметаллизм.

Это – краткое содержание результатов моей исследовательской работы. За простым словом «деньги» кроется не только «монетки и бумажки», а более широкое определение.

Так что получается, что, говоря «деньги», мы подразумеваем не только наличность, как представляют себе многие люди, а целую систему своеобразного товара, облегчающего и способствующего развитию экономики, как наилучшего средства обмена.

1. Актуальные вопросы финансов, денежного обращения и кредита. М.: 1985.

2. Балахничева А. Н. Финансы, денежное обращение и кредит. Новосибирск: 2001.

3. Борискин А. В. Деньги. Кредит. Банки. – СП.: 1999.

4. Газета «Труд-7» №17 от 30 января 2003г.

5. Газета «Труд-7» №2 от 9 января 2003 г.

6. Денежное обращение и инфляция. Ред. В. Е. Есин. СП., Издательство Ленинградского финансово-экономического института, 1991г.

7. Денежно-кредитные отношения и проблема экономики. М.: 1985.

8. Деньги в России: история денежного хозяйства с древнейших времен до 1917 года. М., Стрелец. 2000г.

9. Курс экономики: Учебник.М.: ИНФРА-М, 2001.

10. Курс экономической теории: Учеб. пособие. – М., 1993.

11. Кэмпбелл Р. Макконелл, Стэнли Л. Брю. Экономикс. – М.: Республика, 1992.

12. Мелков А. Е. Кредит и денежный оборот. М.: Финансы и статистика, 1983 г.

13. Мэнкью Н. Г Макроэкономика. Издательство МГУ, 1994.

14. Самуэльсон П. Экономика. М.: МГП «Алгон», 1992.

15. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. – М.: Дело, 1993.

|