Муниципальное образовательное учреждение

Перевозская средняя общеобразовательная школа

Нижегородской области

Реферат

Тема: Налог как экономическая и правовая категория

Выполнил ученик 11 “В” класса

Ахмадеев Артём

Научный руководитель

учитель экономики

высшей категории

Елена Васильевна Ахмадеева

Нижегородская область

г. Перевоз

2008

Содержание

Введение. 3

1. История возникновения и развития налогов и налогообложения. 5

1.1 История развития налогообложения с 4-го тыс. до н.э. по V в. н.э. 5

1.2 История развития налогов и налогообложения в Средние века (V—XVII в.в.) 6

1.3 История развития налогов и налогообложения в Новое время (XVII—XVIII вв. — конец XIX в.) 7

1.4 История развития налогов и налогообложения в Новейшее время (XX—XXI вв.) 8

2. Взаимосвязь моделей рыночной экономики и системы налогообложения 10

2.1 Рыночная экономика в современных условиях. 10

2.2 Основные модели рыночной экономики. 12

2.3 Налогообложение в США.. 14

2.4 Налогообложение в Германии. 17

3. Реформирование экономики России. 19

4. Теоретические основы налогообложения. 21

4.1 Признаки и функции налогов. 21

4.2 Правовые основы налоговой системы.. 22

4.3 Сущность налогов и принципы налогообложения. 24

Заключение. 29

Литература. 30

Приложение №1. 31

Приложение №2. 32

Приложение №3. 33

Приложение №4. 34

Введение

“В этом мире все условно. Безусловны только две вещи – смерть и налоги” Бенджамин Франклин, 1789 год.

Для написания реферата мною выбрана тема: «Налог как экономическая и правовая категория”. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

Система рыночных отношений является наиболее универсальной моделью хозяйствования, создающей условия для достижения максимального экономического эффекта, как на макро-, так и на микроуровне. В начале 90-х годов Россия также начала строить рыночные отношения. Это напрямую сказалось и на системе налогообложения. Вот уже на протяжении 17-ти лет в нашей стране происходит процесс становления новой налоговой системы, которая призвана не просто собирать налоги в казну государства, но и воспитывать у граждан страны осознанную необходимость уплаты налогов.

Налоги представляют собой обязательные сборы, взимаемые государством с физических и юридических лиц по ставке, установленной в законодательном порядке.

Работая над своим рефератом, я ставлю перед собой задачу раскрыть сущность налога как экономической и правовой категории, показать необходимость его своевременной уплаты и воспитать в себе добросовестного налогоплательщика, которому не безразлична судьба своей Родины.

Тема налогов очень слабо раскрывается в предмете экономика, но довольно подробно рассматривается в элективном курсе “Налоги и налоговая политика”. Я же, работая над рефератом, хочу более глубоко и подробно рассмотреть налоги именно с точки зрения их экономического и правового значения для общества и государства. Это позволит мне осмыслить и проанализировать сущность налогов, их функции и признаки, узнать принципы налогообложения, разобраться в различных моделях рыночной экономики и их связи с системой налогообложения.

В качестве целей реферата я выдвигаю следующие:

научиться комплексному восприятию и осмыслению сложных общественных отношений конца XX, начала XXI века в области налогообложения;

развить умения и навыки работы с учебной, научной, справочной литературой и работой в Интернете;

оценить свои возможности в работе, связанной с написанием реферата.

1. История возникновения и развития налогов и налогообложения

1.1 История развития налогообложения с 4-го тыс. до н.э. по V в. н.э.

Точный момент возникновения налогов как экономического явления науке установить, пока не удалось. Однако не будет большим прегрешением перед истиной утверждать, что они возникли вместе с возникновением государств в современном понимании этого понятия. В древнее время первые налоги носили бессистемный характер и взимались по мере необходимости (война, крупные ирригационные и общественные стройки) в натуральной форме (продовольствием для чиновников и армии, строительными материалами, рабочей силой).

Например, в Афинах и Римской империи в мирное время налоги не взимались, они вводились при наступлении войны. Обложение налогом осуществлялось в зависимости от имущественного и семейного положения (ценза). В Древнем Египте введение налогов было связано в первую очередь со строительством ирригационных сооружений в долине Нила. Сбором налогов ведали жрецы храмов. В Китае уже в V в. до н.э. взималась натуральная подушная подать.

По мере увеличения расходов государств налоги начали взиматься в денежной форме более регулярно и стали основным источником доходов государства. Другие источники государственных доходов: военная добыча, доходы от использования государственного имущества, доходы от государственных монополий. Например, в восточных деспотиях налоги взимались в виде арендной платы за проживание и возделывание земель, являющихся собственностью главы государства.

1.2 История развития налогов и налогообложения в Средние века (V—XVII в.в.)

Вплоть до XVII в. в Европе налоговые системы были слабо развиты и крайне запутаны. В большинстве государств налоговые платежи не были регулярными. Те или иные виды платежей вводились королем в связи с необходимостью покрыть целевые затраты либо «когда в казне кончатся деньги».

В 1215 г. в Англии феодалам удается добиться широких налоговых преференций: в подписанной Иоанном Безземельным Великой хартии вольности закреплен низкий размер рельефа (налог на наследство феодалов — баронов). Кроме того, в ст. 12 Хартии указывалось, что «ни щитовые деньги (сбор на снаряжение королевского войска), ни какие-либо пособия королю не должны взиматься… иначе как по общему совету королевства нашего». В общий совет вошли сами крупные феодалы, несколько ограничив, таким образом, право короля вводить новые налоги. Впрочем, вскоре Хартия была разорвана.

Во Франции новые налоги вводил король, но сбор единовременных налогов «в связи с опустением казны» — помощь казне он согласовывал с сословно-представительным органом — Генеральными штатами. С укреплением власти короля с XV в. Генеральные штаты не созывались.

Постепенно все большую роль стало играть косвенное налогообложение — акцизы, взимавшиеся, как правило, у городских ворот со всех ввозимых и вывозимых товаров. Не в последнюю очередь это связано с экономическим процветанием в XV — первой половине XVI в.в. в первую очередь в Германии. В вольных городах Европы формируются системы подоходного и цехового поимущественного (предпринимательского) налогообложения.

При этом в большинстве стран Европы фактически складывается следующая система налогообложения. Сельское население уплачивает феодалу подушный налог — капитицию (через откупщика). Города собирают подоходные налоги с горожан и акцизы. Затем город уплачивает фиксированную законодательным актом или договором сумму подати вассалу короля. Король время от времени изымал часть собственности (земли вместе с «источниками налогов — городами и сельским населением») у своих вассалов. Другой источник казны короля — судебные пошлины (они частично шли на содержание королевских судей, поэтому объемы их сбора быстро росли), гильдейские и ремесленные пошлины, габель (налог на соль), косвенные налоги — акцизы на продукты питания, табак, бумагу.

Сбор налогов становится видом предпринимательского промысла. Им занимались так называемые откупщики — богатые буржуа, которые выкупали у государства право собирать установленные налоги, внося валовую сумму налога в казну еще до начала сбора. Далее, применяя принуждение через помощников и суб-откупщиков, откупщик осуществлял сбор налогов с населения, учитывая, естественно, и свою прибыль. В помощь откупщикам предоставлялись войска, и сбор налогов напоминал военную кампанию — с убитыми и ранеными. Такая система возникла в период феодальной раздробленности, а затем развивалась. При этом духовенство и дворянство от уплаты налогов было освобождено.

К началу XVIII в. налоги стали главным источником доходов государственной казны.

1.3 История развития налогов и налогообложения в Новое время (XVII—XVIII вв. — конец XIX в.)

Новое время началось буржуазными революциями в Нидерландах, затем в Англии. В Европе происходили бурные социальные и политические изменения, утверждалось юридическое равенство всех граждан в сфере частноправовых отношений. Либеральные преобразования государственного строя в большинстве государств Европы, эпоха Просвещения и «естественных прав» порождали процесс юридизации налогообложения, придания налоговым системам большей организационной стройности.

В 1776 г. великий шотландский экономист и философ Адам Смит в своей работе «Исследование о природе и причинах богатства народов» впервые сформулировал принципы налогообложения, дал определение налоговым платежам, обозначил их место в финансовой системе государства, а также указал, что налоги для плательщика есть показатель свободы, а не рабства. Государства Европы способствовали развитию «налоговой идеологии», направленной на разработку теоретических основ всеобщности налогообложения.

К середине XIX в. число налогов уменьшилось, возросло значение соблюдения юридической формы при их введении и взимании. Постепенно наряду с развитием финансовой науки формировались научно-теоретические воззрения на природу, проблемы и методики налогообложения. Ни одна экономическая школа, ни одна финансовая теория не обошли своим вниманием вопросы государственных финансов и налогообложения. Во второй половине XIX в. многие государства предприняли попытки воплотить научные разработки на практике.

1.4 История развития налогов и налогообложения в Новейшее время (XX—XXI вв.)

Достижения финансовой науки были опробованы и в ходе налоговых реформ, проведенных после Первой мировой войны и полностью основанных на научных принципах налогообложения. Именно тогда в большинстве индустриально развитых стран была заложена конструкция современных налоговых систем, в которой прямые налоги, прежде всего индивидуальный подоходно-прогрессивный налог, заняли ведущее место.

Однако создать приемлемую в ходе продолжительного времени налоговую систему на основании упомянутых научных изысканий не удалось. История налоговых систем индустриально развитых капиталистических государств после Второй мировой — это история непрекращающихся налоговых реформ, направленных на поиск оптимального сочетания прямого и косвенного налогообложения, степени налогового воздействия на экономику, величины налогового бремени, налоговых льгот, период бурного совершенствования национального и международного налогового законодательства.

На рубеже XX—XXI вв. в Европе началось формирование налоговой системы Европейского союза.

2. Взаимосвязь моделей рыночной экономики и системы налогообложения

2.1 Рыночная экономика в современных условиях

Рыночная экономика – это система организации хозяйства в масштабах страны, основанная на товарно-денежных отношениях, многообразии форм собственности, экономической свободе и конкуренции граждан (как собственников своей рабочей силы) и хозяйствующих субъектов в сфере производства и реализации товаров и услуг.

Основу рыночных отношений между производителями и потребителями, продавцами и покупателями составляют свобода каждого в выборе делового партнера, свободное движение товаров и услуг, финансового капитала и рабочей силы в пределах общего экономического пространства.

Рыночный механизм хозяйствования формирует и реализует систему экономических отношений:

Непосредственно между хозяйствующими субъектами – производителями и потребителями (продавцами и покупателями) товаров и услуг – в сфере производства и обращения;

Между хозяйствующими субъектами (как налогоплательщиками) и государством – в финансово-бюджетной сфере;

Между хозяйствующими субъектами (как работодателями) и наёмными работниками – в сфере трудовых отношений.

Хозяйствующие субъекты многолики и функционируют одновременно в качестве производителя и потребителя на рынке товаров и услуг, инвестора – на финансовом рынке, работодателя на рынке труда.

Население (в совокупности и каждый индивид в отдельности), в свою очередь, выступает в качестве продавца своей рабочей силы на рынке труда, потребителя – на рынке потребительских товаров и услуг, инвестора на финансовом рынке.

В рыночной экономике взаимодействуют, таким образом, три специфических основных рынка:

1) рынок товаров и услуг,

2) рынок труда

3) рынок финансовых ресурсов.

На рынке товаров и услуг проявляются экономические отношения между производителем (продавцом) и потребителем (покупателем) по поводу объема, структуры и потребительских свойств предлагаемой к реализации продукции, с одной стороны, и объема, структуры и качества необходимой продукции (спроса) - с другой стороны. Сложные взаимоотношения спроса и предложения на товарном рынке формируют цену единицы конкретного товара потребительского или производственно-технического назначения.

Особые экономические отношения складываются на рынках труда по поводу занятости трудоспособного человека в качестве наемного работника (путем предложения своей рабочей силы) и в связи с потребностью хозяйствующего субъекта (работодателя) в рабочей силе определенного количества и качества. И здесь соотношение спроса и предложения формирует цену конкретного труда (заработную плату).

На рынке финансовых ресурсов проявляются экономические отношения между хозяйствующими субъектами, населением и государством по поводу мобилизации и перераспределения (через банковскую систему и другие кредитные учреждения) временно свободных денежных ресурсов для кредитных целей.

Все три рынка находятся в постоянном взаимодействии, выполняя специфические функции рыночной системы хозяйствования. Вместе с тем именно рынок товаров и услуг определяет параметры функционирования рынка труда и рынка финансовых ресурсов. К примеру, сокращение платежеспособного спроса населения способствует снижению производства потребительских товаров, высвобождению работников с предприятий и их «попаданию” на рынок труда. Для этих рынков общей формой реализации экономических отношений является соотношение спроса и предложения, в котором связующим звеном выступают цена, прибыль, заработная плата, процент. Спрос и предложение представляют собой взаимосвязанные стороны экономического процесса. Связи эти характеризуются постоянной возобновляемостью (с разной степенью взаимоотношения), выражая тем самым экономический закон спроса и предложения.

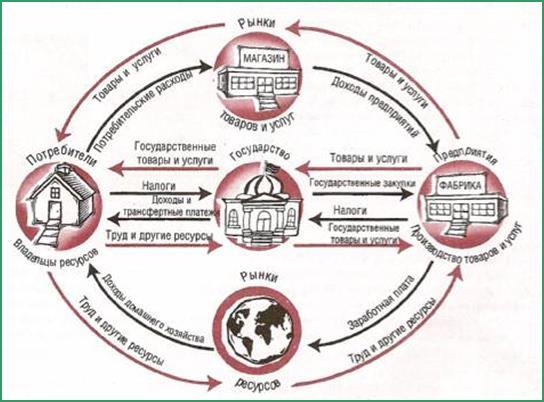

Схема №1. Круговорот денег, ресурсов, товаров и услуг с участием государства.

2.2 Основные модели рыночной экономики 2.2 Основные модели рыночной экономики

В мировой практике развитых стран выделяют две основные модели рыночной экономики, обеспечивающие экономический и социальный прогресс общества. Это либеральная модель и модель социально-ориентированного рынка. Они различаются между собой, прежде всего по степени государственного регулирования экономики. Характерные признаки либеральной модели, основанной на незначительном вмешательстве государства:

- минимум предприятий государственного сектора;

- максимальная свобода хозяйствующих субъектов;

- минимальное участие государства в решение социальных задач;

- монетарный характер регулирования экономики, ограничивающийся в основном макроэкономическими процессами.

Такая модель при достижении исходного высокого уровня развития экономики позволяет обеспечить достойный уровень жизни большинству граждан. Государственный пантернализм охватывает только бедные слои населения, гарантируя и обеспечивая им довольно приличные условия жизнеобеспечения. Эта модель действует в США, Франции Великобритании.

Социально-ориентированная модель отличается большей степенью государственного регулирования экономики. Здесь характерны следующие признаки:

довольно значительный госсектор предприятий;

рыночные “правила игры” отличаются высокой степенью регламентации;

государством регулируются не только макроэкономические процессы, но и отдельные сферы деятельности хозяйствующих субъектов;

государственный пантернализм охватывает практически всех членов общества, гарантируя определенный уровень удовлетворения потребностей населения в жилье, услугах здравоохранения, образования и культуры;

обеспечение занятости населения.

Эта модель характерна для Германии, Швеции, Австрии. Она показывает жизненность этой экономической модели, механизм которой обеспечивает сочетание экономической эффективности и социальной ориентации хозяйства. С этой моделью много общего имеет японская модель, которая также базируется на политике активного вмешательства государства в экономику, но ориентирована не на интересы отдельного человека, а приоритеты коллектива (благополучие компании) и семьи.

Разумеется, каждая модель, принятая государством на вооружение, имеет свои исторические корни, учитывает традиции хозяйствования и управления, новые явления и т. д.

2.3 Налогообложение в США

Налоги зависят от типа государства и особенностей страны. Когда в США приступили к налоговой реформе, то ставили перед собой цель существенно упростить систему налогообложения, сделать её справедливой и стимулирующей рост производства. Если бизнесмен создаёт новое производство или расширяет старое (а значит, увеличивает число рабочих мест), он вправе рассчитывать на льготы по налогообложению.

В Соединённых Штатах вместо прогрессивного подоходного налога от 15 до 50 процентов был введён налог с фиксированной ставкой 15 и 28 процентов. Налог на прибыль был снижен с 46 до 34 процентов.

Акциз на алкоголь может составлять 20 процентов - в штате Гавайи с оптовых продаж или 48 процентов, как в штате Алабама, - от розничных продаж. Американцы платят косвенный налог. Когда они покупают бензин на автозаправке, они знают, что в стоимость топлива заложены отчисления на дороги. Чем больше они ездят, тем больше платят налогов. Это кажется рациональным и справедливым.

В Соединенных Штатах каждый человек платит три вида подоходного налога (федеральный, штатный и местный), два вида поимущественного налога, три налога на наследство и дарение и т.д. Например, в штате Массачусетс платят сорок два вида налогов. В разных штатах – разное налоговое законодательство. В шести американских штатах (Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг) подоходный налог на уровне штата не взимается.

Если доходы меньше определенной суммы (минимума), то налог не платиться. Для одиноких налогоплательщиков до 65 лет налогооблагаемый минимум составляет 5500 долларов в год; для супругов, совместно заполняющих декларацию – 10000 долларов; для главы семьи, не имеющего супруга, но воспитывающего детей или содержащий родителей – 7150 долларов. После 65 лет сумма налогооблагаемого минимума несколько возрастает. Подоходный налог штату платят его жители и граждане, получающие здесь доходы. Например, люди, работающие, но не живущие в Нью-Йорке, уплачивают здесь налог с заработной платы, а с остальных доходов платят по месту жительства. Все физические лица не зависимо от того, платят они налоги или нет, обязаны ежегодно до 15 апреля представлять налоговые декларации (если только они не освобождены от их подачи законом). Каждому налогоплательщику присваивается федеральный идентификационный номер.

Неуплата налогов - это, пожалуй, одно из самых серьезных правонарушений. Американцы любят повторять в ситуации, когда они сталкиваются с государственными служащими: «Я – честный налогоплательщик».

В системе наказаний важную роль играет моральное осуждение. Репутация человека, не платящего налоги, является одной из самых не желательных. Как правило, множество политических скандалов и связанных с ними разоблачений начинаются с проблем с налогами. На Западе не платить налоги считается делом постыдным.

За не уплату налога инспекция налагает арест, вначале на счет в банке. Обычно этого достаточно. Если нет, то может наложить налог на имущество. Автомобиль могут прямо забрать с автостоянки. Запрещено изымать жилище. После изъятия налога инспекция должна в любом случае оставить налогоплательщика прожиточный минимум – примерно 200 долларов в месяц.

Тюремное заключение ждет тех, кто отказывается платить, имея деньги, или сделал под присягой лживое заявление, что денег у него нет.

В США поощряется, если человек сообщит о том, что кто-то уклоняется от налогообложения. Если проверка подтвердит сведения, информатор может получить 15 процентов от суммы, скрытой нарушителем.

Даже в США с их развитой системой электронных платежей, компьютеризацией и отсутствием расчетов «по бартеру или наличкой» трудно проверить все налоговые декларации. Вот почему налоговые службы страны сделали упор на пропаганду доверия налогоплательщика к государству, а не на политику запугивания. Каждый гражданин США имеет возможность в любое время бесплатно получить от налоговой службы копию «Билля о правах налогоплательщика» - закона, в котором изложены права, предоставленные плательщику налогов.

Используя налоговое законодательство, правительства США сумело справиться даже с некоторыми знаменитыми гангстерами. Так, полиция никак не могла посадить в тюрьму Аль Капоне – известного мафиози, на счету банды которого было множество жертв. Свое богатство он нажил на контрабандной торговле спиртным во время действия «сухого закона» в 20-е годы. Следственным органам не удавалось доказать причастность Аль Капоне к преступлениям – свидетелей не находилось. Но то, что не сумела криминальная полиция, получилось у сотрудников министерства финансов США, которое специализировалась на борьбе с нарушениями налогового законодательства. Они доказали, что знаменитый и богатый гангстер не платил налогов, и его «упрятали» в тюрьму.

2.4 Налогообложение в Германии

В Германии действует социально-ориентированная модель налогообложения. Это значит, что при высоких налоговых ставках граждане этой страны понимают, что бюджетные средства будут израсходованы на них же самих. Поэтому уровень жизни в этой стране – один из самых высоких в мире.

Всего в Германии действует 45 видов налогов. Подоходный налог с физических лиц – основной источник государственного дохода. Его ставка колеблется от 25,9 до 53 %. На уплату налогов немецкая семья тратит почти половину своих доходов. На втором месте по удельному весу в бюджете страны – налог на добавленную стоимость. Действует также налог на доходы корпорации. Основной местный налог – промысловый. Им облагаются предприятия, товарищества, предприниматели, которые занимаются промышленной, торговой или другой деятельностью.

Одним из самых старых является налог на собственность. Он был учрежден в VIII веке королем фон Габсбургом.

В разные времена в Германии вводились самые экзотичные налоги. Так, прусский король Вильгельм Фридрих I установил налог на ношение париков. В VIII веке придумали налог на воробьев. Каждая семья должна была уничтожить по 12 птиц. Выполнившему «норму” платили 6 крейцеров, а тот, кто не справился, должен был внести в казну 12 крейцеров. При Фридрихе Великом был введен налог на кофе. Это привело лишь к тому, что любители напитка стали пить его тайком.

Хотя налогов в Германии много, каждый человек платит только несколько из них. Например, церковный налог платят только прихожане церкви. Налог на противопожарную охрану собирается с сумм при страховании от пожара. существует необлагаемый минимум, льготы на детей, льготы на случай болезни. Есть льгота для тех, кто имеет земельный участок и т.д.

Чтобы ориентироваться в сложной системе налогообложения, надо быть специалистом. Вот почему в США и в Германии человек помимо собственного адвоката, имеет и налогового консультанта. Он не просто помогает заполнить налоговую декларацию, но и консультирует, как правильно и в рамках закона снизить уровень налогооблагаемого дохода.

высокие налоговые ставки подоходного налога заставляют многих известных деятелей искать «убежища” в странах с долее мягким налогообложением. Немецкие футболисты, сыграв в родной стране, уезжают в Бельгию, США или другие государства. Это дает им право не платить налоги в Германии. Также поступают знаменитые теннисисты Борис Беккер и Штефи Графт. По некоторым подсчетам, ежегодный ущерб германской казны от разного рода ухищрений неплательщиков налогов составляет от 150 до 400 млрд. долларов.

В германии крупные налоговые льготы получают фирмы, инвестирующие капитал в восточные земли (бывший ГДР). Поддерживается налоговыми льготами Рурская область, где расположена сталелитейная промышленность. Этим самым проявляется стимулирующая функция налогов. В Германии с помощью налогов поощряют создание рабочих мест, а также подготовку или переподготовку специалистов. Налоговое законодательство германии стремится оптимизировать налоги. они не должны препятствовать развитию свободного бизнеса и одновременно призваны служить государственным приоритетам.

3. Реформирование экономики России

Реформирование экономики России с самого начала было ориентировано на переход к либеральной модели рынка. Первые практические действия в этом направлении выразились в либерализации хозяйственной деятельности и цен, снятии ограничений в оплате труда, ускоренном проведении приватизации государственных предприятий. Имелось в виду, что именно саморегулируемый механизм нарождающейся рыночной системы расставит всех и вся по своим «нишам” и создаст новую структуру хозяйства, новую систему разделения труда в российской экономике.

Первые годы рыночных преобразований в России характеризуются значительным спадом производства, сокращением инвестиций, разладом финансовой системы, снижением уровня жизни подавляющей части населения. Инфляционные процессы, обусловленные ростом цен и неплатежей, негативно сказались на устойчивости денежного обращения и финансово-кредитной системы. Вносимые коррективы в монетаристскую стратегию осуществления реформ ощутимых перемен не принесли: стабилизация в экономике и финансах пока не наступила.

Учитывая сложившуюся ситуацию, правительством России было решено эффективно преобразовать налоговую систему, имея в виду, что она должна быть стабильной и оптимальной, поддерживать товаропроизводителя, стимулировать инвестиции.

В 1990 году в стране создана государственная налоговая служба Российской Федерации, а также Государственные налоговые инспекции краев, областей и республик. Им в свою очередь подчинялись государственные налоговые службы городов и районов. Цель создания ГНС - совершенствование системы контроля за соблюдением налогового законодательства, а также полнотой, правильностью и своевременностью перечисления платежей в бюджет. В 1998 году ГНС насчитывает в своих рядах 200 тысяч человек.

В 2001 году произошла реорганизация ГНС России, и в итоге в Нижегородской области было создано Управление МНС России, которое с 1997 года и по сей день, возглавляет Государственный советник налоговой службы РФ III ранга Николай Федорович Поляков. Область была поделена на четыре региона: Восточный, Западный, Северный и Южный, в которых была создана 61 налоговая инспекция (смотри Приложение № 1).

Тогда же (в 1990 году) была создана и государственная налоговая инспекция по Перевозскому району, весь коллектив которой состоял из восьми человек. В результате реорганизации налоговых органов в 2001 году создали межрайонную инспекцию министерства Российской Федерации по налогам и сборам №11 по Нижегородской области на базе инспекций по Перевозскому, Бутурлинскому и Вадскому районам с центром в г. Перевоз. С первых дней ее возглавляет советник налоговой службы II ранга Вера Николаевна Коробова. Сегодня эта инспекция – большой коллектив из 90 человек, которые трудятся в 9 отделах и не мало прилагают сил для пополнения бюджетов всех уровней (смотри Приложение №2).

4. Теоретические основы налогообложения

4.1 Признаки и функции налогов

Признаки налогов:

а) императивность – субъект налогообложения не вправе отказаться от возложенной на него обязанности платить налоги, т.е. безвозмездно вносить часть своего дохода в бюджет,

б) смена формы собственности дохода – часть дохода субъекта безвозмездно переходит в собственность государства, где доход обезличивается,

в) безвозвратность – субъект налога теряет на налоги право после их уплаты в бюджет,

г) лигитивность – признание налогов на основе права и взимание их только с законных операций.

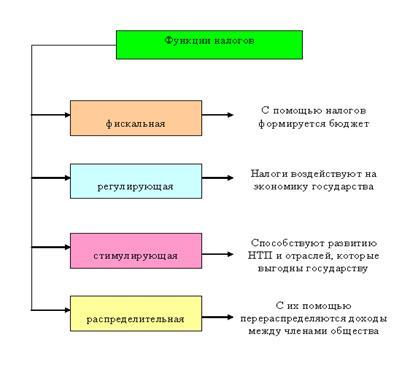

Схема №2 Функции налогов.

4.2 Правовые основы налоговой системы

Налоги – неотъемлемый элемент государства. Налогообложение представляет собой метод распределения доходов между гражданами, хозяйствующими субъектами и государством. Совокупность всех обязательных платежей в бюджет и во внебюджетные фонды, методы и принципы их построения составляют налоговую систему. Ее построение определяется уровнем экономического развития страны и государственной политикой. Российская налоговая система введена 1 января 1992 года в соответствии с Законом «Об основах налоговой системы в РФ” С января 2001 года начал действовать новый Налоговый кодекс Российской Федерации, который явился правовой основой для налогообложения в России.

На стадии становления налоговой системы, правовая форма налоговой системы не может быть совершенной. Пожалуй, и сегодня нельзя еще утверждать, что российская налоговая система миновала стадию становления. К настоящему моменту все же возобладало мнение о том, что экономическая основа налоговой системы сформирована, и она не должна подвергаться в этом отношении серьезным изменениям. Тогда на первый план выдвигается задача улучшения его правовой формы; главным образом за счет повышения роли законов в регулировании налоговых отношений.

Важным направлением эффективного использования налогов является повышение их роли в стимулировании малого предпринимательства. Именно оно формирует конкурентную сферу, создает дополнительные рабочие места, оперативно внедряет передовые достижения, перестраивает производство в зависимости от спроса и предложения, не требует повышенных первоначальных затрат.

Одним из ключевых звеньев механизма поддержки и развития малого предпринимательства является налоговая система. Опыт стран с развитой рыночной экономикой свидетельствует о том, что необходима целенаправленная программа реформирования налоговой системы, нацеленная на укрепление и поддержку малого предпринимательства.

Мне кажется, что налоговая политика, прежде всего, должна быть нацелена на расширение налоговой базы. Именно расширение налоговой базы позволит реально увеличить поступление доходов в бюджет без усиления налогового бремени. Без решения этой проблемы, невозможно обеспечить финансовую базу экономического роста. Реальным шагом в деле расширения налогооблагаемой базы является всемерное стимулирование развития малого предпринимательства.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определение приоритетов экономического и социального развития. В связи с этим, необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, льгот и так далее, несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а так же препятствует инвестициям, как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема налогообложения. Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный опыт взимания и использования налогов в странах запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

4.3 Сущность налогов и принципы налогообложения

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и др. Регулирующая функция государства в сфере экономики проявляется в форме бюджетно-финансового, денежно – кредитного, ценового механизмов, которые выступают в качестве средства взаимодействия объекта и субъекта системы государственного регулирования экономики.

Бюджетно-финансовая система включает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективное развитие экономики, реализацию социальной и других функций государства. Важной «кровеносной артерией” бюджетно-финансовой системы являются налоги.

Налоги возникли вместе с товарным производством, разделения общества на классы и появлением государства, которому требовались средства на содержание армии, судов чиновников и другие нужды.

Налоги, таким образом, - это порождение государства, и в этом своём качестве они существовали и могут в принципе существовать вне товарно-денежных отношений. К примеру, в некоторых докапиталистических общественных формах главными доходами государства были различного рода натуральные поборы. Кроме того, основная масса населения вынуждена была выполнять натуральные повинности.

Государство устанавливало налоги в натуральном выражении с учетом специализации того или иного хозяйства, местности. С расширением функции феодального государства, образованием централизованных государств (абсолютных монархий) возрастала роль налогов в формировании государственной казны, в проведении протекционистской политики. В эпоху становление и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих завоевание новых территорий – рынков сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Изъятие государством в свою пользу определённой части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

- работники, своим трудом создающие материальные и нематериальные блага и получающие определённый доход;

- хозяйствующие субъекты владельцы капитала.

За счет налоговых взносов формируется финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства – с другой, по поводу формирования государственных финансов.

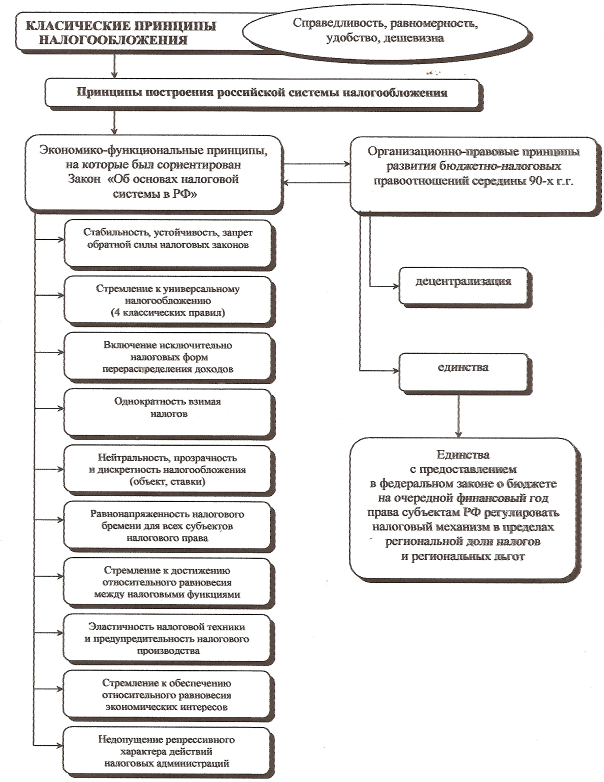

Известный экономист Адам Смит в своем классическом сочинение «Исследование о природе и причинах богатства народов» считал основными принципами налогообложения всеобщность, справедливость, определённость и удобность. Подданные государства должны давать «средства к достижению цели общества или государства» каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика. Со временем этот перечень был дополнен принципами обеспечения достаточности и подвижности налогов (налог может быть увеличен или сокращен в соответствии с объективными нуждами и возможностями государства), выбора надлежащего источника и объекта налогообложения, однократности обложения.

Перечисленные принципы налогообложения учитывались и при формировании новой налоговой системы России, адекватной рыночным преобразованиям. В конце 1991 г. Был принят Закон РФ “Об основах налоговой системы Российской Федерации”, в котором система налогообложения России основывается на соблюдении следующих основных принципов:

уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов.

необходимо, чтобы налогообложение носило однородный характер,

обязательность уплаты налогов,

система уплаты налогов должна быть понятной, простой и удобной для налогоплательщика,

налоговая система должна быть гибкой и легко перестраиваться к изменениям в экономике,

налоговая система должна помогать выполнению выше перечисленных функций налогов.

(смотри схему №3 в Приложении №2).

Законодательством установлено, что объектами налогообложения являются:

прибыль (доход);

стоимость определенных товаров;

добавленная стоимость продукции;

имущество юридических и физических лиц;

передача имущества (дарение, продажа, наследование);

операции с ценными бумагами;

отдельные виды деятельности;

другие объекты, установленные законом.

Один и тот же объект облагается налогом одного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

По методу установления налоги подразделяются на прямые косвенные. К числу прямых относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость, акцизы, таможенная пошлина, налог на операции с ценными бумагами).

В развитых странах роль прямых налогов, доказавших свою эффективность, значительно возросла и составила: в США – 91,1%, в Японии – 71,2%, в Англии – 54,3%, в Германии – 44,1%.

По мере повышения материального благосостояния населения, расширения круга товаров массового потребления косвенные налоги эволюционировались: от однократного налогообложения потребительских товаров на стадии конечного потребления к многократному обложению хозяйственного оборота, начиная со стадии производства, т.е. от акциза к налогу с оборота и затем к налогу на добавленную стоимость и акцизам.

В нашей стране платежи государственных предприятий из прибыли не носили налогового характера. В 1913 г. государственное хозяйство, включая казённую винную монополию, обеспечивало 60% доходов бюджета, а прямые налоги всего лишь 6%. В 1987 г. доля прямых налогов в доходах госбюджета СССР составляла 8,2%, а платежи госпредприятия из прибыли и налога с оборота – 61%. Другими словами, налоговая система в России хотя и видоизменилась по составу и значению отдельных налогов, но по сути оставалась закостенелой.

Осуществление рыночных преобразований в экономике России активизировало работу по совершению налоговой системы. Вместо налога с оборота и его новоиспеченного (в 1991 г.) «сателлита» - налога с продаж были введены два других косвенных налога: акцизный (на ограниченный круг товаров) и на добавленную стоимость. Введение с 1992 г. налога на добавленную стоимость соответствует требованием рыночных отношений, ибо охватывает и потребительские товары (которыми в основном ограничивался налог с оборота), и товары производственно-технического назначения на всех стадиях их производства и реализации вплоть до конечного потребления. Налоги также можно подразделить еще на две категории. Это налоги с физических лиц и налоги с юридических лиц, что отражено в Налоговом Кодексе РФ части I и II, принятом в 2001 году (смотри схему №4 Приложение №3).

Заключение

В своей работе я раскрал сущность налога как экономической и правовой категории, показал необходимость его своевременной уплаты и постарался воспитать в себе добросовестного налогоплательщика, которому не безразлична судьба своей Родины.

В процессе работы над рефератом я глубже изучил теоретический и фактический материал по заявленной теме. Более глубоко и подробно рассмотрел налоги именно с точки зрения их экономического и правового значения для общества и государства. Это позволило мне осмыслить и проанализировать сущность налогов, их функции и признаки, узнать принципы налогообложения, разобраться в различных моделях рыночной экономики и их связи с системой налогообложения.

Я лучше узнал как развитие и изменение форм государственного устройства сопровождаются преобразованием налоговой системы, что из себя представляют различные модели рыночной экономики и как они отражаются на налоговой системе государства.

Полученные знания по этой теме в ходе работы над рефератом дали мне возможность лучше усвоить материал по курсу «Налоги и налоговая политика”. Они позволили мне также осмыслить сложные общественные отношения конца XX, начала XXI века в области налогообложения.

Я получил определенные навыки работы с учебной, научной и справочной литературой, приобрел дополнительные навыки работы в Интернете.

Считаю, что эти знания и навыки мне пригодятся в дальнейшей учебе и при поступлении в ВУЗ. Данной работой в дальнейшем также могут воспользоваться учащиеся 10-11 классов, изучающие элективный курс «Налоги и налоговая политика”.

Литература

1. Бутова Т.А. Диалоги о налогах. Владивосток. Уссури. 1998.

2. Годин А.М. Бюджетная система Российской Федерации. М. Дашков и компания. 2003.

3. Евстигнеев Е.Г.. Налоги, налогообложение и налоговое законодательство. С-Петербург. 2000.

4. Журнал. Управление МНС России по Нижегородской области. Отчет о работе за 1991 год. Нижний Новгород. Деком. 1991.

5. Журнал. Управление МНС России по Нижегородской области. Отчет о работе за 1998 год. Нижний Новгород. Деком. 1998.

6. Комментарии к налоговому кодексу. Последний вариант.

7. Липсиц И.В. Экономика в 2-х книгах. М., Вита-пресс, 2006.

8. Налоговый кодекс РФ. Последнее издание.

9. Парыгина В.А.и др. Налоги и налогообложение в России. М. Эксмо. 2006.

10. Прикладная экономика. М., Поли-экспресс, 2003.

11. Пономарев А.И.. Налоги. Ростов-на-Дону. Феникс. 2001.

12. Черник. Д.Г.Налоги. М. Финансы и статистика. 1994.

13. Юткина Т.Ф.. Налоги и налогообложение. М. Инфра – М. 2003.

14. http://www.akdi.ru – Агентство консультаций и деловой информации “Экономика”.

15. http://www.eeg.ru. – макроэкономическая статистика России на сайте экономической экспертной группы Министерства финансов Российской Федерации.

16. http://www.nns.rn./analytdoc/anal2.html - аналитические доклады по экономическим проблемам России на сайте Национальной электронной библиотеки.

Приложение №1

Управление МНС России по Нижегородской области

Приложение №2

Государственная налоговая инспекция Перевозского района

Приложение №3

Состав налогов и налоговых платежей налоговой системы Российской Федерации

Приложение №4

Принципиальные основы налогообложения и функционирования российской налоговой системы

|