СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК ИНСТРУМЕНТ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1 Теоретические основы налога на добавленную стоимость в РФ

1.2 Оценка влияния НДС на темпы экономического роста и доходы бюджета РФ

1.3 Пути совершенствования НДС

2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

2.1 Краткая характеристика предприятия

2.2 Расчет налогов предприятия

2.3 Документальное обеспечение налогообложения предприятия

3. ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

3.1 Теоретические возможные методы оптимизации НДС

3.2 Экономический эффект предложенной оптимизации

Выводы и рекомендации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В начале 90-х годов в России начались рыночные преобразования. Реформированию были подвергнуты все сферы экономической жизни общества. Особенное внимание уделялось ранее неизвестным в нашей стране налоговым отношениям. Одним из первых обязательных платежей, введенных в практику налогообложения, явился налог на добавленную стоимость.

В настоящее время НДС - один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогом. Это обстоятельство, главным образом, и обуславливает актуальность выбранной темы.

Как известно, НДС является вторым по значимости после налога на прибыль налогом, уплачиваемым предприятиями и организациями. Вопросы его исчисления и уплаты привлекают к себе пристальное внимание многих отечественных экономистов и широко обсуждаются на страницах периодической печати. Таким образом, проблематика настоящей курсовой работы, прежде всего, связана со сложностью и неоднозначностью трактования действующего законодательства по НДС. Заинтересованность в разрешении данного вопроса и послужила основной причиной выбора темы.

Целью работы является изучение и расчет налога на добавленную стоимость. Для реализации цели требуется решение ряда задач:

- изучить сущность и понятие налога на добавленную стоимость;

- рассмотреть механизм уплаты НДС, технологию учета НДС;

- определить ставки налога на добавленную стоимость;

- анализ действующей практики исчисления и взимания налога на добавленную стоимость при строительно-монтажных работах.

Объектом исследования является предприятие г. Набережные Челны ООО "КамСтройМонтаж.

Предметом исследования является система налоговых отношений между налогоплательщиками и государством при налогообложении акцизами.

Теоретической и методологической основой курсовой работы послужили научные труды: Воронина А.Г., Лапина В.А., Клюкович З.А., Берника В.Р., Фадеева Д.Е., Гончаренко А.И., Качур О.В.

Информационную базу исследования составили законодательные и нормативные акты по вопросам налогообложения НДС в Российской Федерации.

Курсовая работа состоит из введения, трех глав, заключения.

Первая глава посвящена анализу и обобщению теоретических основ налогообложения, изложенных в работах отечественных и зарубежных ученых.

В ней анализируются теоретические основы налога на добавленную стоимость, дается оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ, рассматриваются пути совершенствования НДС.

Вторая глава посвящена анализу налогообложения на примере организации: ООО "КамСтройМонтаж".

В третьей главе рассматриваются теоретически возможные методы оптимизации налога на добавленную стоимость и экономический эффект от предложенных методов.

Заключение содержит выводы, которые следуют из результатов проведенного исследования и предложения по повышению эффективности функционирования действующей системы налогообложения налогом на добавленную стоимость при строительно-монтажных работах.

1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК ИНСТРУМЕНТ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1 Теоретические основы налога на добавленную стоимость в РФ

Под налогами понимаются обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные законом сроки. Налоги представляют собой ту часть финансовых отношений, которая связана с формированием денежных доходов государства, необходимых ему для выполнения соответствующих функций. За счет налоговых поступлений формируются финансовые ресурсы государства, которые аккумулируются в его бюджете и в бюджетах внебюджетных фондов. Налоги являются объективной необходимостью, ибо обусловлены потребностями поступательного развития общества.

Налог на добавленную стоимость (НДС) - является федеральным, косвенным одним из самых важных и в то же время самых сложных для исчисления налогов. В основу исчисления этого налога положено понятие "добавленной стоимости", которое неоднозначно трактуется в различных странах мира.

В западной концепции НДС объектом налога является добавленная стоимость. Она представляет собой стоимость, которую, например, производитель в обрабатывающем производстве, предприниматель в сфере распределения, агент рекламы, парикмахер, фермер и т.д. добавляют к стоимости сырья, материалов или к стоимости тех товаров и продуктов, которые он приобрел для создания нового изделия и услуги.

В российской концепции налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения[1]

.

Первый элемент любого налога, в том числе и НДС, - определение субъекта обложения. Понятие "плательщика" является одним из центральных в системе налога на добавленную стоимость. Оно обозначает налогового субъекта, под контролем которого находятся все экономические объекты - товары, услуги, подлежащие обложению этим налогом. Только этот субъект несет ответственность перед налоговыми органами, ведет соответствующий бухгалтерский учет, имеет право на зачет авансового налога, обязан выставлять счета по требованию своих клиентов, выделяя сумму налога в счете отдельной строкой, имеет право на отдельные льготы по налогу, и только оборот этого субъекта подлежит обложению НДС.

Статья 143 НК РФ определяет круг лиц, которые являются плательщиками НДС. В качестве таковых названы организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Налогоплательщики, как организации, так и индивидуальные предприниматели, при соблюдении условий, установленных НК РФ, могут получить освобождение от исполнения обязанностей плательщика НДС.

Освобождение производится на срок, равный двенадцати последовательным налоговым периодам (месяцам). По истечении этого срока налогоплательщики могут представить документы с просьбой о продлении освобождения.

Пример 1. В январе, феврале и марте 2008 г. налоговая база по НДС у предприятия "Н" составила соответственно 500 000 руб., 400 000 руб., 700 000 руб. 15 апреля 2008 г. предприятие "Н" представило в налоговые органы документы, необходимые для получения налогового освобождения (заявление и сведения, подтверждающее право на налоговое освобождение).

По решению налогового органа с апреля 2008 г. предприятие "Н" было освобождено от уплаты в бюджет НДС с оборотов по реализации товаров (работ, услуг). Последний налоговый период, в котором будет действовать данное освобождение от уплаты, - март 2009 г.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

При возникновении объекта обложения при совершении данных хозяйственных операций налогоплательщики исчисляют и уплачивают НДС в бюджет в общеустановленном порядке.

При оформлении учетных документов и счетов-фактур при реализации товаров (работ, услуг) плательщики, получившие налоговое освобождение, не выделяют сумму НДС. На этих документах делается соответствующая надпись или ставится штамп "Без налога (НДС)" (п.5 ст.168 НК РФ). В случае, если налогоплательщик, освобожденный от уплаты налога, выставит счет-фактуру с выделением НДС, то эта сумма налога в полном объеме должна быть уплачена им в бюджет (п.5 ст.173 НК РФ).

Не являются плательщиками НДС организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности (п.4 ст.346.26 гл.26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности").

В качестве самостоятельного объекта обложения НДС Налоговый кодекс называет операции по выполнению строительно-монтажных работ для собственного потребления. Ранее операции по выполнению строительно-монтажных работ хозяйственным способом не выделялись в качестве самостоятельного объекта обложения НДС. Они подлежали налогообложению в рамках оборотов по реализации товаров (работ, услуг) внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства и обращения. В настоящее время, объект обложения НДС возникает при выполнении любых строительно-монтажных работ для нужд предприятия (не для сторонних заказчиков), независимо от источника финансирования этих работ.

Объектом обложения налогом также являются операции по передаче на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций, в том числе через амортизационные отчисления.

Таким образом, вторая часть НК РФ разрешила спорный вопрос о необходимости исчислению в уплаты в бюджет НДС при передаче товаров, работ, услуг внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства и обращения. Поскольку объект обложения НДС возникает только в случае реализации товаров (работ, услуг) на территории РФ, то значение для правильного формирования объекта обложения НДС имеют главы 21 НК РФ, определяющие место реализации товаров (работ, услуг). Местом реализации товаров признается территория РФ (ст.147 НК РФ), если:

1) товар находится на территории РФ и не отгружается и не транспортируется. При этом, вероятно, имеется в виду, что товар не отгружается и не транспортируется за пределы РФ.

2) товар в момент начала отгрузки* или транспортировки находится на территории РФ.

Пример 2. Предприятие "А" реализует норвежскому контрагенту металлопрокат. Продукция транспортируется покупателю с территории РФ. В соответствии с условиями договора право собственности на поставляемую продукцию переходит к покупателю на территории Норвегии. Поскольку отгрузка продукции осуществляется с территории РФ, следовательно, местом реализации продукции является РФ.

3) монтаж, установка или сборка товара производится на территории РФ, в случаях, когда эти товары не могут быть по техническим, технологическим или иным аналогичным причинам доставлены получателю иначе, как в разобранном или несобранном виде.

Местом осуществления деятельности покупателя (продавца) услуг в соответствии с требованиями НК РФ считается территория РФ в случае фактического присутствия покупателя (продавца) услуг на территории РФ на основе государственной регистрации организации или индивидуального предпринимателя. При отсутствии государственной регистрации - на основании места, указанного в учредительных документах организации, места управления организации, места нахождения постоянного представительства (если услуги оказаны через постоянное представительство), места жительства физического лица[2]

.

Пример 3. ООО заключило договор с юридическим лицом, зарегистрированным в Германии, не имеющим представительства в РФ. Предметом договора является то, что исполнитель оказывает услуги по подключению и настройке новых серверов, подключению пользователей, инсталляции программного обеспечения и т.д. Дополнительная информация - для данных работ было приобретено специальное компьютерное оборудование. ФГФ проводит эти работы в арендованном офисе (компьютерная сеть была уже проведена). В соответствии с пп.2 п.1 ст.148 НК при исчислении НДС местом реализации работ (услуг) признается территория РФ, если работы (услуги) связаны непосредственно с движимым имуществом... находящимся на территории РФ. К таким работам (услугам) относятся, в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание. Следовательно, местом реализации работ (услуг), оказываемых немецкой организацией в данной ситуации, является территория РФ, в связи с тем, что рассматриваемые работы (услуги) непосредственно связаны с движимым имуществом (серверы, компьютеры), которое находится на территории РФ (Москва).

Согласно п.1 ст.161 НК РФ при реализации товаров (работ, услуг), местом реализации которых является территория РФ, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. При этом налоговая ставка определяется как процентное отношение 18% к 118% (п.4 ст.164 НК РФ). Однако, как указано в письме Минфина России от 24 марта 2006 г. N 03-04-03/07: "В случае если иностранная организация в стоимости услуг... сумму НДС, подлежащую уплате в бюджет РФ, не учитывает, российскому налогоплательщику при исчислении НДС следует применять ставку налога в размере 18% к стоимости услуг (без учета НДС) и уплачивать налог в бюджет за счет собственных средств".

Кроме того, согласно разъяснениям МНС России (письмо от 24 сентября 2003 г. N ОС-6-03/995 "О порядке исчисления и уплаты НДС") налоговая база, указанная в п.1 ст.161 НК, при реализации услуг за иностранную валюту, определяемая налоговым агентом, рассчитывается путем пересчета расходов налогового агента в иностранной валюте в рублях по курсу ЦБ РФ на дату реализации услуг, т.е. на дату перечисления денежных средств налоговым агентом в оплату услуг иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика. Суммы НДС, уплаченные в качестве налогового агента, являются налоговым вычетом на основании п.3 ст.171 НК и п.1 ст.172 НК. Налоговый вычет по НДС также применяется и в том случае, когда организацией НДС уплачен за счет собственных средств (письмо Минфина России от 12 апреля 2007 г. N 03-07-08/75).

1.2 Оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ

Косвенные налоги по своей экономической природе, назначению и способам взимания на практике приобрели несколько сущностных характеристик. Эти налоги являются налогами на потребление, они крайне перелагаемы, а потому несправедливы, антисоциальны. Вместе с тем эти налоги наиболее стабильные доходные источники бюджета всех уровней, они препятствуют налоговому уклонизму по причине очевидности в бухгалтерском учете величины облагаемой базы. Такие налоги служат основной экономической опорой развития государств с переходной (трансформационной) экономикой. В России на косвенные налоги приходится наибольший удельный вес как по отношению к совокупным бюджетным доходам, так и по отношению к валовому внутреннему продукту.

В российской налоговой системе НДС занимает важное место. Он служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, Если рассматривать структуру доходов бюджета Российской Федерации, то будет видно, что доля НДС составляет основную часть консолидированного бюджета РФ. Показатели удельного веса НДС в общей сумме доходов бюджета РФ и соотношение НДС и косвенных налогов (налог на прибыль и акцизов) в доходах федерального бюджета представлены в таблице 1.2.1, 1.2.2:[3]

Таблица 1.2.1

| Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2007-2008 гг., млрд. рублей |

| 2007 год |

2008 год |

в % к 2007 году |

| Всего поступило в бюджетную систему РФ |

8 643,4 |

10 032,8 |

116,1 |

| в том числе: |

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) |

7 360,2 |

8 455,7 |

114,9 |

| Государственные внебюджетные фонды |

1 283,2 |

1 577,1 |

122,9 |

| 2007 год |

2008 год |

в % к 2007 году |

| Налоги и сборы - всего (вкл. ЕСН) |

7 360,2 |

8 455,7 |

114,9 |

| в федеральный бюджет (вкл. ЕСН) |

3 747,6 |

4 078,7 |

108,8 |

| в консолидированные бюджеты субъектов РФ |

3 612,6 |

4 377,0 |

121,2 |

| из них: |

| Налог на прибыль организаций |

2 172,2 |

2 513,0 |

115,7 |

| в федеральный бюджет |

641,3 |

761,1 |

118,7 |

| в консолидированные бюджеты субъектов РФ |

1 530,9 |

1 751,9 |

114,4 |

| Налог на доходы физических лиц |

| в консолидированные бюджеты субъектов РФ |

1 266,1 |

1 665,6 |

131,6 |

| Единый социальный налог в федеральный бюджет |

405,0 |

506,8 |

125,1 |

| Налог на добавленную стоимость |

1424,7 |

1038,7 |

137,2 |

| на товары (работы, услуги), реализуемые на территории Российской Федерации*) |

1 390,4 |

998,4 |

71,8 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь |

34,3 |

40,3 |

117,4 |

| Акцизы |

289,9 |

314,7 |

108,6 |

| в федеральный бюджет |

108,8 |

125,2 |

115,1 |

| в консолидированные бюджеты субъектов РФ |

181,0 |

189,4 |

104,6 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами |

1 235,1 |

1 742,6 |

141,1 |

| в федеральный бюджет |

1 157,4 |

1 637,5 |

141,5 |

| в консолидированные бюджеты субъектов РФ |

77,8 |

105,1 |

135,2 |

| в том числе: |

| налог на добычу полезных ископаемых |

1 197,4 |

1 708,0 |

142,6 |

| в федеральный бюджет |

1 122,9 |

1 604,7 |

142,9 |

| в консолидированные бюджеты субъектов РФ |

74,5 |

103,4 |

138,8 |

| из него нефть: |

1 070,9 |

1 571,6 |

146,8 |

| в федеральный бюджет |

1 017,3 |

1 493,0 |

146,8 |

| в консолидированные бюджеты субъектов РФ |

53,6 |

78,6 |

146,7 |

| млрд. рублей |

| 2007 год |

2008 год |

в % к 2007 году |

| Государственные внебюджетные фонды - всего |

1 283,2 |

1 577,1 |

122,9 |

| в том числе: |

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) |

1 014,9 |

1 251,4 |

123,3 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) |

64,1 |

74,0 |

115,5 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) |

71,8 |

89,3 |

124,4 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) |

132,5 |

162,4 |

122,6 |

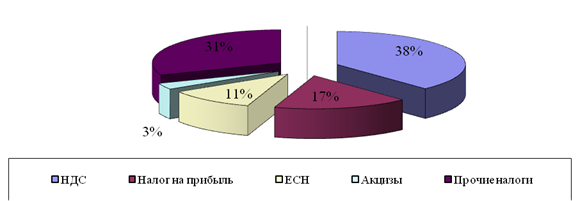

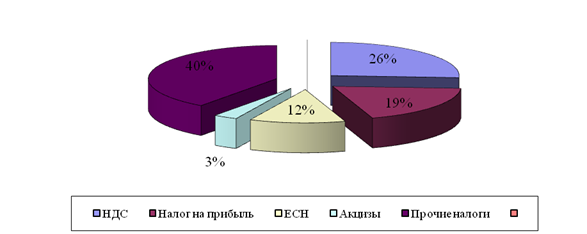

Таблица 1.2.2 Удельный вес налогов в доходах федерального бюджета РФ, %

| Виды налогов |

%, 2007 г. |

%, 2008 г. |

| Налог на прибыль организаций |

17 |

19 |

| Единый социальный налог в федеральный бюджет |

11 |

12 |

| Налог на добавленную стоимость |

38 |

26 |

| Акцизы |

3 |

3 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами |

31 |

40 |

| Отклонение (+, -) от удельного веса НДС |

| Налог на прибыль организаций |

+21 |

+7 |

| Единый социальный налог в федеральный бюджет |

+27 |

+14 |

| Акцизы |

+35 |

+23 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами |

+7 |

-14 |

Роль НДС в бюджетной системе России можно оценить по данным таблицы 1.2.2., рис. 1.2.1 и 1.2.2. Анализ динамики НДС, представленной данными таблицы, свидетельствует о ведущей роли этого налога в формировании доходов бюджетов всех уровней.

По прогнозам министра финансов РФ Алексея Кудрина, доходы российского федерального бюджета в 2009 году снизятся на 42% по сравнению с объемом средств, заложенных в законе о бюджете на текущий год, расходы вырастут примерно на 500 млрд рублей и составят 9,5 трлн рублей, дефицит составит 8% ВВП.

В законопроекте о внесении изменений в бюджет 2009 года Минфин прогнозирует поступление НДС в 2009 году в размере 2 трлн. 289 млрд. руб. Изначально поступление налога в текущем году прогнозировалось в размере 3 трлн. 271 млрд. руб. Эта сумма включает в себя НДС на товары, реализуемые на территории РФ (администрирует ФНС), и НДС на товары, ввозимые на территорию РФ (администрирует Федеральная таможенная служба). Поступления НДС на товары, реализуемые на территории РФ, прогнозируются в сумме 1,158 трлн. руб. (-851,1 млрд. руб. к первоначальному прогнозу). Поступления НДС на товары, ввозимые на территорию РФ, прогнозируются в объеме 1,213 трлн. руб. (- 190,5 млрд. руб. к первоначальному прогнозу).

Рисунок 1.2.1 Структура поступления доходов в федеральный бюджет по видам налогов в 2007 г., %

Рисунок 1.2.2 Структура поступления доходов в федеральный бюджет по видам налогов в 2008 г., %

1.3 Пути совершенствования НДС

В течение последних трех лет научные работники, практики, депутаты Государственной Думы активно обсуждают вопросы кардинального изменения важнейшего для бюджета страны налога - НДС. Рассматриваются вопросы замены НДС налогом с продаж, возможности применения метода прямого счета для определения налоговой базы, перспективы снижения основной ставки и отмены пониженной и т. д[4]

.

Однако не менее важно и дальнейшее совершенствование налогового администрирования исчисления и уплаты НДС, что вполне может решить основной вопрос жизнеспособности рассматриваемого налога в российской налоговой системе. Все еще актуальны поправки, которые необходимо внести в главу 21 НК РФ, направленные на устранение двойственности в понимании отдельных норм, технических ошибок и противоречий, которые приводят к многочисленным арбитражным спорам между налогоплательщиками и налоговыми органами. В связи с этим рассмотрим пути совершенствования НДС.

1. С 1 января 2006 г. вступили в силу положения Федерального закона от 22 июля 2005 г. N 119-ФЗ[5]

. Многие из принятых новаций заслуживают позитивной оценки, так как устраняют явные недостатки законодательства и в ряде случаев улучшают положение налогоплательщиков. Вместе с тем некоторые изменения стали источником новых проблем, например, таких как определение налоговой базы по НДС.

Изменение нормы налогового законодательства касательно момента возникновения обязанности исчислить налог носит принципиальный характер, затрагивающий интересы всех налогоплательщиков. Определение НДС по более ранней из дат - дате отгрузки или дате оплаты - ориентировано на ускорение процесса поступления платежей в бюджет. Однако практическое применение данной нормы привело к ряду негативных последствий.

Прежде всего, это нововведение все же ухудшило финансовое положение организаций, ранее применявших кассовый метод, так как они столкнулись с проблемой значительного отвлечения оборотных средств. Решить ее налогоплательщик-продавец может путем использования предоплаты реализованных товаров (работ, услуг), но не во всех случаях это достижимо.

Негативное последствие новой нормы несколько сгладило введение с 1 января 2008 г. единого налогового периода (календарный квартал) для всех налогоплательщиков независимо от размера выручки, но предложенная законодателем мера явно была запоздавшей. Начало ее действия совпало по времени с окончанием переходного периода (2006 и 2007 гг.), в то время как наибольшая нагрузка приходилась именно на него. Данный вопрос можно было бы решить путем введения разовой меры по отсрочке уплаты налога, начисленного по результатам первого (нескольких первых) налогового периода по НДС в 2006 г. Однако это не было сделано, и налогоплательщики в очередной раз не смогли ощутить, что в области государственных интересов находится не только пополнение бюджета, но и прочное финансовое положение, а также конкурентоспособность хозяйствующих субъектов.

При введении нового момента определения налоговой базы по НДС сохранилась проблема налогообложения сумм авансовых платежей. Требование об уплате НДС с суммы поступивших авансов присутствует в российском налоговом законодательстве практически с начала его формирования. Эта норма всегда подвергалась критике из-за отсутствия связи с объектами налогообложения. А желание уйти от уплаты НДС с авансов стало причиной существования огромного количества схем, причем некоторые из них вполне законны и эффективны.

С 2006 г. отменена уплата НДС с авансов по экспортным контрактам. Однако для сделок на внутреннем рынке, по сути, норма осталась. Более того, трансформация нормы налогового законодательства по уплате НДС с авансов в ряде случаев даже ухудшила положение налогоплательщика. Если до 1 января 2006 г. необходимость начисления НДС возникала только при получении авансов в денежной форме, то в настоящее время обязанность исчислить НДС возникает при совершении товарообменных операций, получении векселя третьего лица в счет оплаты будущих поставок товаров и при других формах неденежных расчетов[6]

.

Переход к новой трактовке определения момента расчета налоговой базы в главе 21 НК РФ привел и к правовой коллизии. Начисление НДС по более ранней дате, а именно по дате отгрузки, означает, что НДС начисляется при отсутствии самого объекта налогообложения. Согласно п. 1 ст. 146 НК РФ объектом обложения НДС признается "реализация товаров (работ, услуг) на территории Российской Федерации: а также передача имущественных прав". В соответствии со ст. 39 НК РФ под реализацией понимается переход права собственности. По общему правилу, закрепленному в Гражданском кодексе РФ, переход права собственности совпадает с моментом отгрузки и предъявлением покупателю документов. Однако на практике в договорах часто устанавливается иной момент перехода права собственности, что допускается ГК РФ (например, оплата поставки, проведение процедур подтверждения качества продукта, определение процента засоренности, установление сортности). В этих случаях Налоговый кодекс РФ предписывает исчислять НДС фактически до момента возникновения объекта налогообложения, что представляется неправомерным.

Было бы правильным как с экономической, так и с юридической точки зрения установить в главе 21 НК РФ в качестве момента определения налоговой базы дату реализации, соответствующую моменту перехода права собственности, и не рассматривать в этом качестве поступление оплаты, предшествующей факту отгрузки (авансов). Таким образом, НДС будет исчисляться в момент возникновения объекта налогообложения. Отсутствие этой простой и логичной нормы в НК РФ вполне объяснимо: модификация законодательства зачастую связана с необходимостью пресечения распространенных схем получения налоговой выгоды за счет сокращения налоговых обязательств либо переноса срока уплаты налогов. Наиболее вероятно, что при разработке новой редакции ст. 167 НК РФ, определяющей момент исчисления НДС, законодатели предполагали, что с введением в хозяйственные договоры особого порядка перехода права собственности, например, после полной оплаты, налогоплательщики фактически могут остаться на методе "по оплате".

2. В действующей главе 21 НК РФ в объект обложения НДС включена также "передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций" (подп. 2 п. 1 ст. 146 НК РФ).

Исчисление НДС по данному объекту вызывает затруднения даже у опытных бухгалтеров, что подтверждают многочисленные вопросы, поступающие в финансовое и налоговое ведомства по поводу применения нормы подп. 2 п. 1 ст. 146 НК РФ[7]

.

Анализ разъяснений и ответов Минфина России и ФНС России позволяет выделить два условия, при выполнении которых у налогоплательщика возникает обязанность исчислить НДС:

передача этого объекта в структуре организации;

передача объекта в подразделение, финансируемое за счет чистой прибыли налогоплательщика.

Однако дословное прочтение подп. 2 п. 1 ст. 146 НК РФ не позволяет полностью с этим согласиться, что определяет целесообразность внесения в эту норму Кодекса, по крайней мере, двух уточнений.

Формулировку "расходы, которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций" следует заменить на фразу "в случае их использования в операциях, не являющихся объектом обложения НДС". В этом нет противоречия исходной позиции, согласно которой связь между налогами вообще, а между НДС и налогом на прибыль в частности должна быть заложена в НК РФ. Однако критерий признания расходов при исчислении налога на прибыль в случае с НДС недостаточен. Дело в том, что под обложение НДС в настоящий момент не подпадает передача продукции собственного производства (оказание услуг, выполнение работ) для ведения необлагаемой деятельности. Например, станок собственного производства передается в цех, где изготавливается продукция, реализация которой освобождена от обложения НДС по ст. 149 НК РФ. В Налоговом кодексе нет нормы, в соответствии с которой требование о начислении НДС в данном случае было бы правомерным, так как стоимость этого станка будет учитываться в расходах по налогу на прибыль через механизм амортизации.

Если станок сначала используется для производства продукции, реализация которой облагается НДС, а затем передается для использования в деятельности, не являющейся объектом обложения, зачтенный НДС по логике главы 21 НК РФ должен быть восстановлен. Однако операция восстановления налога не совпадает с операцией его начисления, а является операцией, обратной принятию к вычету. Так как в рассматриваемой нами ситуации НДС не начислялся, к вычету не принимался, то восстановления НДС не будет. Следовательно, налог также будет потерян и для бюджета. При внесении предложенных изменений возникнет необходимость исчисления НДС по факту передачи товаров (работ, услуг) в необлагаемую деятельность.

Второе уточнение касается обязанности начислять НДС согласно подп. 2 п. 1 ст. 146 НК РФ, которая должна распространяться только на случаи передачи продукции (работ, услуг) собственного производства. Дело в том, что приобретение товаров на стороне с целью передачи для совершения операций, не являющихся объектом обложения НДС, не должно сопровождаться налоговым вычетом уже в соответствии с нормами ст. 171 и 172 НК РФ, а значит, не требует начисления налога.

Таким образом, предлагается следующая формулировка подп. 2 п. 1 ст. 146 НК РФ: "... передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) собственного производства для собственных нужд в случае их использования в операциях, не являющихся объектом налогообложения".

3. Рассмотрим восстановление НДС.

Механизм восстановления НДС введен в главу 21 НК РФ с 1 января 2006 г. До этого момента обязанность по восстановлению НДС при передаче имущества в необлагаемую деятельность законодательно не предусматривалась, что подтверждает арбитражная практика (см. Постановление ФАС Волго-Вятского округа от 26 апреля 2004 г. по делу № А28-9385/2003-486/23).

Тем не менее, многие моменты механизма восстановления пока не совершенны, и в первую очередь это относится к восстановлению НДС по объектам недвижимости. Так, согласно в п. 6 ст. 171 НК РФ при возникновении условий восстановления налогоплательщик обязан по окончании каждого календарного года в течение 10 лет начиная с года, в котором наступил момент, указанный в абз. 2 п. 2 ст. 259 НК РФ, в налоговой декларации, представляемой в налоговые органы по месту своего учета за последний налоговый период каждого календарного года из 10, отражать восстановленную сумму налога. Налог, подлежащий восстановлению и уплате в бюджет, рассчитывается исходя из 1/10 суммы налога, принятой к вычету, в соответствующей доле. Указанная доля определяется с учетом стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом и указанных в п. 2 ст. 170 НК РФ, в общей стоимости товаров (работ, услуг, имущественных прав), отгруженных (переданных) за календарный год. Сумма налога, подлежащая восстановлению, в стоимость данного имущества не включается, а учитывается в составе прочих расходов в соответствии со ст. 264 НК РФ.

Применение этой нормы на практике затруднительно ввиду неточности ее формулировок. Остается неясным, за какой год должна определяться доля. Вызывает сомнение целесообразность восстановления НДС с начала амортизации объекта налогообложения с технической точки зрения (за годы, прошедшие с момента начала амортизации до момента восстановления, необходимо подать уточненные декларации по НДС, в связи с чем возникают пени), а также исходя из правильности определения момента: если с начала амортизации по НК РФ объект недвижимости использовался для ведения налогооблагаемой деятельности, зачем нужно восстанавливать НДС за этот период? Представляется необходимым упростить порядок восстановления НДС по объектам недвижимости, предусмотрев:

фиксирование суммы, подлежащей восстановлению, в случае использования объекта недвижимости только в необлагаемых операциях;

уплату восстановленного налога на равномерной основе в течение трех лет.

При совместном использовании объекта недвижимости в облагаемой и необлагаемой деятельности можно действовать по следующей схеме.

1. Определить сумму НДС, ранее принятого к вычету, приходящуюся на остаточную стоимость объекта, и разделить ее на оставшийся срок эксплуатации объекта недвижимости. Полученная сумма фиксируется в справке (налоговом расчете).

2. Для определения обязательств по НДС в связи с восстановлением налога зафиксированная сумма НДС умножается на коэффициент, рассчитанный за календарный год как отношение необлагаемой выручки за год к общей сумме выручки. При этом следует законодательно закрепить, что выручка в части облагаемой деятельности при расчетах учитывается в сумме, включающей НДС. Это важно для обеспечения сопоставимости показателей (в данном случае по облагаемой и необлагаемой деятельности выручка определяется по конечной цене реализации).

3. Расчет производить ежегодно до окончания срока эксплуатации объекта недвижимости в последнем налоговом периоде календарного года и включать сумму налога, подлежащего восстановлению, в последнюю налоговую декларацию за календарный год[8]

.

С 1 января 2006 г. сам факт использования какого-либо ресурса в необлагаемых операциях теперь обязывает налогоплательщика восстановить НДС, ранее принятый к вычету. Однако возможна ситуация, когда необлагаемые операции были кратковременными (например, один-два месяца). В данном случае необходимо организовать в этом налоговом периоде раздельный учет "входного" НДС и восстановить налог в части остаточной стоимости амортизируемого имущества, используемого в облагаемой и необлагаемой деятельности. Справедливым было бы последующее уменьшение восстановленного налога в связи с отсутствием необлагаемых операций в дальнейшем, но НК РФ этого не предусматривает. Применить повторный вычет также будет неправомерно. Эту проблему можно решить путем внесения уточнений в главу 21 НК РФ. В случае использования предложенного механизма не возникает проблем, связанных с необходимостью перерасчета (сторнирования) восстановленного НДС при прекращении необлагаемой деятельности в последующих периодах.

Таким образом, перспективы совершенствования налогового администрирования по НДС далеко не исчерпаны. Введение же в действие новой редакции многих статей части первой Налогового кодекса РФ, возможно, позволит отношениям между налоговыми органами и налогоплательщиками подняться на новый качественный уровень, что найдет отражение и в поступлении НДС в бюджет.

2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

2.1 Характеристика предприятия

ООО "КамСтройМонтаж" основано 4 сентября 2003.

Учредителями ООО "КамСтройМонтаж" являются: Абрамов Андрей Николаевич и Яковец Александр Николаевич.

Предметом деятельности ООО "КамСтройМонтаж" являются:

Строительство:

¾ проектирование, строительство, ремонт дорог и иные работы по перемещению грунта;

¾ проектирование, строительство, ремонт, реконструкция, реставрация и эксплуатация промышленных и гражданских объектов;

¾ производство строительных, строительно-монтажных, ремонтно-строительных (отделочных) и специальных проектно-изыскательских работ на объектах гражданского и промышленного назначения, как собственными трудовыми ресурсами, так и с привлечением субподрядчиков, в т.ч. и граждан.

Все вышеуказанные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Строительная деятельность предприятия лицензирована.

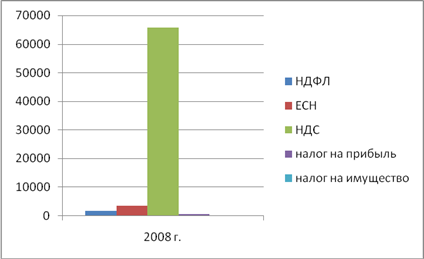

2.2 Расчет налогов предприятия

ООО "КамСтройМонтаж" в полном объеме ведет бухгалтерский учет, и уплачивает все общие налоги (НДС, налог на прибыль организаций, налог на имущество организаций, ЕСН).

*Рассчитаем налог на доходы физических лиц, работающих на данном предприятии. Ставка налога - 13%.

Сумма начисленной заработной платы работников с учетом вычетов за 2008 г. – 12809 тыс. руб.

НДФЛ = 12809 тыс. руб. * 13% = 1665,7 тыс. руб.

– общая сумма налога на доходы физических лиц, работающих на данном предприятии в 2008 году.

Федеральным законом Российской Федерации от 22 июля 2008 года N 121-ФЗ, официально опубликованным в "Российской газете" 24 июля 2008 года, вступили в силу с 1 января 2009 года поправки к налогу на доходы физических лиц:

- стандартный налоговый вычет на самого получателя дохода предоставляется до момента достижения размера дохода нарастающим итогом с начала года суммы в 40 000 рублей (ранее – в 20 000 рублей);

- стандартный налоговый вычет на ребенка налогоплательщика – получателя дохода предоставляется до момента достижения размера дохода нарастающим итогом с начала года суммы в 280 000 рублей (ранее – 40 000 рублей);

- стандартный налоговый вычет на ребенка налогоплательщика увеличился и с 1 января 2009 года составляет 1000 рублей (в 2005 – 2008 годах – 600 рублей);

- налоговый вычет может предоставляться в двойном размере одному из родителей, по их выбору, на основании заявления об отказе одного из родителей от получения налогового вычета;

- налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. *ЕСН (26%) считается с общей суммы ФОТ (фонда оплаты труда), платится ежемесячно.

ФОТ за 2008 г. составил 12896 тыс. руб.

ЕСН=12896*26%=3353 тыс. руб.

Глава 24 НК РФ ч. 2 "Единый социальный налог" утрачивает силу с 1 января 2010 года (Федеральный закон от 24.07.2009 N 213-ФЗ)[17]. На данный момент действуют ставки в: в федеральный бюджет 20%; фонд социального страхования 2,9%; фонды обязательного медицинского страхования: федеральный фонд 1,1%; территориальный фонд 2,0.

*Рассчитаем налог на имущество предприятия, исходя из среднегодовой стоимости имущества предприятия за 2008 год (Таб. 2.2.1):

Таблица 2.2.1 Расчет среднегодовой (средней) стоимости имущества за 2008 г., (руб.)

| По состоянию на: |

Код строки |

Остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения |

| 01.01 |

010 |

3083080 |

| 01.02 |

020 |

3030080 |

| 01.03 |

030 |

2977080 |

| 01.04 |

040 |

2924080 |

| 01.05 |

050 |

2871080 |

| 01.06 |

060 |

2818080 |

| 01.07 |

070 |

2765080 |

| 01.08 |

080 |

3965080 |

| 01.09 |

090 |

3910080 |

| 01.10 |

100 |

3855080 |

| 01.11 |

110 |

3800080 |

| 01.12 |

120 |

3745080 |

| 01.01 |

130 |

3690080 |

| Среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период |

140 |

3341080 |

Расчет суммы налога за 2008 г.:

Налоговая ставка (%) 2,2

Ни

=3341080*2,2%=73503,76 руб.

*По итогам 2008 г. получена прибыль в сумме 1451 тыс. руб. Согласно Федеральному закону от 26.11.2008 № 224-ФЗ ставки налога на прибыль с 1 января 2009 года снижены сразу на 4% (с 24 до 20%).

В соответствии с прежней редакцией Налогового кодекса ставка налога делилась на две части — 6,5 процента пополняли федеральный бюджет, 17,5 процента — бюджеты регионов. С 1 января 2009 года ставка в федеральный бюджет составляет 2 процента, а в бюджет регионов 18 процентов. Расчет налога на прибыль в 2008 г. составит:

1451 тыс. руб. * 24% = 348,2 тыс. руб., в том числе

- в федеральный бюджет:

1451 тыс. руб. * 6,5% = 94,3 тыс. руб.,

- в бюджет региона:

1451 тыс. руб. * 17,5% = 253,9 тыс. руб.

*Так же, Постановлением Правительства от 26 мая 2009 г. N 451 " О внесении изменений в Постановление Правительства Российской Федерации от 2 декабря 2000 г. № 914" были внесены поправки в главу 21 НК РФ по НДС.

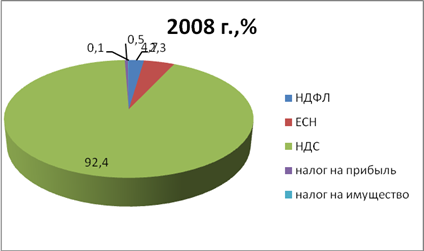

В ООО "КамСтройМонтаж" за рассматриваемый период реализация составила 431 470 тыс. руб., в том числе сумма без НДС 365652,54 тыс. руб., начислен НДС на сумму реализации:

365652,54 * 18% = 65817,46 тыс. руб.

За период 2008 г. было начислено налогов в сумме 71257,86 тыс. руб. Как видно из рис. 2.2.1, 2.2.2, основную долю занимает налог на добавленную стоимость (92,%).

Рисунок 2.2.1 Структура налогов ООО "КамСтройМонтаж" в 2008 г.

Рисунок 2.2.2 Процентное соотношение начисленных налогов в 2008 г.

2.3 Документальное обеспечение налогообложения предприятия

Организации, осуществляющие строительную деятельность, руководствуются законодательными и иными правовыми актами, регулирующими хозяйственные отношения, а также нормативными документами соответствующих органов власти.

В настоящее время отражение операций по инвестиционным договорам в строительстве, и в бухгалтерском учете основано на применении следующих нормативных документов:

- Федеральный закон от 08.08.2001г. № 128-ФЗ (ред. от 11.03.2003) "О лицензировании отдельных видов деятельности";

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 № 26н (ред. от 18.05.2002);

- Положение по ведению бухгалтерского учета в бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98г. № 34н (ред. от 24.03.2000);

- Постановление Госстроя России от 26.04.99 № 31 "Об утверждении Методических указаний по определению стоимости строительной продукции";

- Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное Письмом Минфина России от 30.12.93 № 160;

- Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" ПБУ 2/94, утвержденное Приказом Минфина России от 20.12.94 № 167.

Первичная документация (Табл. 2.3.1) составляется с обязательным кодированием, обеспечивающим учет по объектам строительства и видам работ, а также в разрезе участков, бригад, подразделений и служб строительной организации.

В капитальном строительстве для организации оперативного и бухгалтерского учета строительно-монтажных работ используются формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 30.10.97 № 71а и от 11.11.99 № 100.

Для учета выполненных работ применяется форма № КС-6а "Журнал учета выполненных работ". Журнал учета выполненных работ является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3.

Таблица 2.3.1Формы учетной документации

| Номер формы |

Наименование формы |

| КС-6 |

Общий журнал работ |

| КС-2 |

Акт о приемке выполненных работ |

| КС-3 |

Справка о стоимости выполненных работ и затрат |

| КС-6а |

Журнал учета выполненных работ |

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

На основании данных Журнала учета выполненных работ (форма № КС-6а) составляется "Акт о приемке выполненных работ" (форма № КС-2).

Акт применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений, составляется в необходимом количестве экземпляров и подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

Согласно статье 746 ГК РФ оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком – заказчику (застройщику).

Форма № КС-6 "Общий журнал работ" является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ.

К отраслевым документам относятся выпускаемые Госстроем России строительные нормы и правила (СНиП), строительные расценки, правила формирования сметной стоимости строительства и заключения договоров подряда, сборники нормативных показателей расхода материалов на основные виды строительных и монтажных работ, типовые методические рекомендации по планированию себестоимости строительных работ.

СНиП регламентируют порядок разработки, согласования, утверждения и состав проектной документации на строительство зданий, сооружений на территории РФ.

3. ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

3.1 Теоретические возможные методы оптимизации НДС

Налогообложение НДС остается одной из самых сложных проблем для бухгалтера. Этим налогом облагаются практически все операции, поэтому каждая организация пытается выбрать для себя приемлемые методы оптимизации НДС. Оптимизация НДС очень важна в целях экономии на налогах.

Как было уже отмечено ранее, в качестве самостоятельного объекта обложения НДС НК РФ называет операции по выполнению строительно-монтажных работ для собственного потребления. Ранее операции по выполнению строительно-монтажных работ хозяйственным способом не выделялись в качестве самостоятельного объекта обложения НДС. Они подлежали налогообложению в рамках оборотов по реализации товаров (работ, услуг) внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства и обращения. В настоящее время, объект обложения НДС возникает при выполнении любых строительно-монтажных работ для нужд предприятия (не для сторонних заказчиков), независимо от источника финансирования этих работ.

Плательщики НДС имеют право получить налоговые вычеты в соответствии со статьями 171 и 172 НК РФ. Оптимизация НДС заключается в том, чтобы максимизировать сумму налоговых вычетов, чтобы уменьшить сумму налога к уплате. Что для этого можно сделать? Получить вовремя от поставщика счет-фактуру, оприходовать товар или принять к учету прочее имущество. Важным условием для вычета является то, что имущество должно участвовать в операциях, облагаемых НДС[9]

.

В соответствии с п.9 Инструкции ГНС РФ № 3 в облагаемый НДС оборот включаются любые получаемые предприятиями денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг), в том числе суммы авансовых и иных платежей, поступившие в счет предстоящих поставок товаров или выполнения работ (услуг) на счета в учреждения банков, либо в кассу.

Наиболее популярной и одновременно самой опасной схемой оптимизации НДС является применение договора займа. Уловка заключается в том, что продавец заключает с покупателем одновременно два договора – займа и купли-продажи – и, получая деньги по первому из них, не уплачивает НДС, так как заем НДС не облагается (подп. 15 п. 3 ст. 149 НК). После отгрузки товара поставщиком по договору поставки организации проводят взаимозачет.

Чтобы налоговики не посчитали полученный заем предоплатой, фирме необходимо заключить договор займа раньше, чем договор поставки. Кроме того, в них надо указать разные сроки возврата средств и поставки товара, а также прописать сумму займа, не совпадающую с размером оплаты по основному договору.

Опасность данной схемы заключается в том, что контролеры, как правило, расценивают платежи по договору займа в качестве аванса, облагаемого НДС, в результате чего начисляют штраф и пени, а также сумму того самого неуплаченного налога. Ситуация усугубляется, если предприятия оформили не взаимозачет, а новацию, о чем говорится в письме Минфина от 7 сентября 2005 г. № 03-04-11/221. Следует также помнить, что с 1 января 2007 года при взаимозачете фирмы должны перечислять своим контрагентам выделенную в счете-фактуре сумму НДС. Данная схема именно оттягивает срок уплаты НДС, но вовсе не избавляет от уплаты налога.

И еще: заключая договор беспроцентного займа, можно оказаться уличенным инспекторами в получении необоснованной налоговой выгоды. Несмотря на то, что и в письме ФНС от 13 января 2005 г. № 02-1-08/5@, и в постановлении Президиума ВАС от 3 августа 2004 г. № 3009/04 отмечено, что материальная выгода от экономии на процентах за пользование займом доходом не считается, лучше предусмотреть в соглашении проценты за пользование заемными средствами. Например, установить их величину равной ставке рефинансирования Центробанка.

Еще одной "полезной" схемой, позволяющей получить отсрочку при уплате НДС, является применение сделки купли-продажи векселя. Как и в предыдущем случае, заключаются одновременно два договора. Первым будет контракт на поставку товара (выполнение работ, оказание услуг) с исключенным из него условием о предоплате; а вторым – договор купли-продажи векселя. После передачи товара вексель обналичивают, а между договорами проводят взаимозачет.

Применение данной схемы имеет множество преимуществ. Во-первых, снижается риск неплатежа покупателя по поставке товара; во-вторых, описанный метод позволяет отсрочить уплату НДС, так как вексель реализуется по отдельному договору; и, в-третьих, операция передачи и обналичивания данной ценной бумаги налогом на добавленную стоимость не облагается (подп. 12 п. 2 ст. 149 НК).

Тем не менее, не стоит забывать о пункте 4 статьи 170 Налогового кодекса, содержащем требования к покупателю вести раздельный учет НДС и делить "входной" налог, из-за чего, естественно, страдает именно покупатель. Дабы избежать подобных неприятностей, многие предприятия после отгрузки продукции просто аннулируют договор купли-продажи векселя, а в договоре поставки указывают, что вексель был передан поставщику в счет предоплаты.

Однако и здесь не избежать затруднений, ведь он не очень выгоден для поставщика, которому придется подавать уточненную декларацию и платить пени за просрочку НДС в размере 1/300 ставки рефинансирования за каждый день просрочки. Тем не менее, он получает отсрочку по уплате НДС.

В ситуациях, когда сумма НДС, подлежащая вычету, выше налога, который следует заплатить, то отказ от льготы может оказаться выгодным. Принимая такое решение, необходимо учесть требования пункта 5 статьи 149 Налогового кодекса, оговаривающего право предприятия отказаться от освобождения, представив заявление в налоговый орган в срок не позднее 1-го числа налогового периода, с которого он намерен платить НДС. Отказ или приостановление возможны только на срок не менее года и лишь в отношении операций, предусмотренных пунктом 3 статьи 149 Налогового кодекса.

Интересный метод с целью получить отсрочку по уплате налога на добавленную стоимость ввели строительные организации. Он подразумевает использование договора о намерениях. Так, вместо того чтобы продавать доли в строящемся доме и, соответственно, платить в бюджет НДС, компании-застройщики (инвесторы) оформляют предварительные соглашения, порядок заключения которых регулирует статья 429 Гражданского кодекса.

В договорах о намерениях указывается, что денежные средства будут зачтены в счет данного соглашения только после продажи квартиры или иного объекта недвижимости. Таким образом, обязанность платить НДС переносится на более поздний срок. А при продаже квартир налог и вовсе не платят.

Все же споры с налоговыми органами не исключены, ведь инспекторы могут истолковать иначе положения договора о намерениях и начислить организации штрафы и пени. Избежать подобных неприятностей несложно, достаточно указать в платежном поручении: "Гарантийный взнос по предварительному договору такому-то" и зафиксировать в учетной политике, что все расчеты с данным контрагентом до момента заключения основного договора будут вестись на отдельном субсчете, открытом к счету 76 "Расчеты с разными дебиторами и кредиторами".

Окончательно же обезопасить себя от претензий налоговиков можно, вернув покупателю гарантийный взнос и получив от него плату за объект недвижимости при заключении договора купли-продажи.

3.2 Экономический эффект предложенной оптимизации

Как уже отмечалось, основную долю налогов ОАО "КамСтройМонтаж" занимает налог на добавленную стоимость. Рассчитаем экономический эффект от предполагаемых методов оптимизации.

а) Основная доля работ, выполняемых ООО "КамСтройМонтаж" приходится на весеннее-летний период, следовательно, и налоговая нагрузка в этот период возрастает в несколько раз. Допустим, ОАО "Дорожник" реализовало в мае 2008 г. гравий на сумму 845 тыс. руб. Сумма НДС составила 128898 руб. Счет-фактура поставщиком не представлена. ООО "КамСтройМонтаж" оприходовала гравий, но поставить НДС к возмещению не может, так как нет счет-фактуры. В мае 2008 г. ООО "КамСтройМонтаж" оказывает услуги по ремонту дорог на сумму 1234 тыс. руб. НДС к уплате в бюджет составит 188237 руб. Если счет-фактура от ОАО "Дорожник" будет представлена в мае месяце, то ООО "КамСтройМонтаж" сможет сделать возмещение НДС и перечислить в бюджет только 59339 руб. из 188237 руб. начисленных. Эффект составляет 128898 руб.

б) ООО "КамСтройМонтаж" 1 февраля 2008 г. заключил договор займа с ООО "Буревестник" на сумму 250 тыс. руб. Процент по займу составляет 17% годовых. Срок погашения займа 1 февраля 2009 г. В июне месяце ООО "КамСтройМонтаж" заключил договор купли-продажи с ООО "Буревестник" на покупку металлоконструкций на сумму 324 тыс. руб. Срок оплаты 30.06.08 г. Руководством принято решение о взаимозачете по двум данным договорам, сумма займа зачислена как аванс по уплате материалов. НДС составляет 49423 руб. и 38136 руб. с аванса. Следовательно, уплата НДС отсрочена на 4 месяца, на период, когда реализация услуг ООО "КамСтройМонтаж" максимальная.

в) ООО "КамСтройМонтаж" поручил ООО "Агент" реализовать услуги по проектированию на сумму 295 000 рублей (в том числе НДС 45 000 рублей). Согласно заключенному договору агентское вознаграждение составляет 8% (включая НДС) от стоимости проданных услуг ОАО "КамСтройМонтаж" - 23 600 рублей. Агент участвует в расчетах. Себестоимость проекта 175 000 рублей. В бухгалтерском учете (табл. 3.2.1) ООО "КамСтройМонтаж" выручку отражает только после получения отчета ООО "Агент" о факте выполнения им обязанностей по агентскому договору. Именно отчет агента подтверждает соблюдение условий признания выручки в бухгалтерском учете, указанных в пункте 12 ПБУ 9/99:

Таблица 3.2.1 В бухгалтерском учете ООО "КамСтройМонтаж" сделаны следующие записи:

| Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

| Дебет |

Кредит |

| 45 |

41 |

175000 |

Передан проект ООО "Агент" |

| 62-3 "Расчеты с покупателями и заказчиками по агентскому договору" |

90.1 |

295000 |

Отражена выручка от продажи товара |

| 90.3 |

68-2 "Расчеты по НДС" |

45000 |

Начислен НДС |

| 90.2 |

45 |

175000 |

Списана себестоимость товара |

| 44 |

76-5 "Расчеты с агентом" |

20000 |

Начислено агентское вознаграждение |

| 19 |

76-5 "Расчеты с агентом" |

3600 |

Отражен НДС по агентскому договору |

| 90.2 |

44 |

20000 |

Списано агентское вознаграждение |

| 68-2 "Расчеты по НДС" |

19 |

3600 |

Принят к вычету НДС по агентскому вознаграждению

Получен счет-фактура

|

| 76-5 "Расчеты с агентом" |

62-3 "Расчеты с покупателями и заказчиками в рамках агентского договора" |

295000 |

Зачтена задолженность покупателей |

| 51 |

76-5 "Расчеты с агентом" |

271400 |

Перечислены денежные средства ООО "Агент" от продажи товара |

| 90-9 "Прибыль / убыток от продаж" |

99 |

55000 |

Отражен финансовый результат от продажи товара |

Соответственно, с начисленной суммы НДС ООО "КамСтройМонтаж" может возместить сумму 3600 руб. (вычет НДС по агентскому вознаграждению). Соответственно, при увеличении суммы вознаграждения, вычет по НДС также возрастает.

г) на мой взгляд, одним из вариантов снижения налоговой нагрузки в целом по предприятию – это возможность стать резидентом ОЭЗ "Алабуга".

ООО "КамСтройМонтаж" зарегистрирован в г. Набережные Челны, что в 32 км от г. Елабуга. Если, при реорганизации ООО "КамСтройМонтаж", основную массу оборотов перевести в вновь созданное общество на территории г. Елабуги, то предприятие сможет снизить налоговую нагрузку по налогу на прибыль в части, зачисляемой в бюджет Республики Татарстан, до 13,5 процента. Льготное налогообложение действует с 1 января 2006 г. по 1 января 2016 г., т. е. в течение ближайших 7 лет налог на прибыль будет снижен. Также организации освобождаются от налога на имущество и налога на землю, транспортного налога сроком на 10 лет с момента постановки имущества на учет; расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата) признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат; применение к основной норме амортизации специального повышающего коэффициента, но не выше 2 в отношении собственных основных средств. Все эти льготы позволяют сэкономить средства ООО "КамСтройМонтаж" и направить их на модернизацию и расширение производства.

Выводы и рекомендации

На основании проведенного анализа и расчетов, можно сделать вывод, что оптимизация налога на добавленную стоимость предполагает увеличение финансовых результатов при экономии налоговых расходов, не позволяет увеличиваться сумме налоговых платежей. Экономический эффект от экономии позволяет сформировать в отчетном периоде существенную прибыль для привлечения новых кредитов и акционеров. Для ООО "КамСтройМонтаж" оптимизация налогов коснется не только отчетного периода, но и следующего за ним. Для руководства и бухгалтерской службы организации рекомендуем рассмотреть возможность стать резидентом ОЭЗ "Алабуга", что позволяет воспользоваться налоговыми льготами, а так же увеличить инвестиций в своё производство. Своевременно оформлять документацию по купли-продажи для зачета НДС. Для отсрочки уплаты НДС в период, когда обороты в ООО "КамСтройМонтаж" минимальны, использовать договора займа или купли-продажи векселя, с соблюдением всех законодательных норм. А так же принять во внимание возможности зачета НДС по агентским договорам.

ЗАКЛЮЧЕНИЕ

Таким образом, в настоящей работе была рассмотрена тема: "НДС при строительно–монтажных работах", на основании чего можно сделать вывод, что налог на добавленную стоимость является одним из наиболее сложных для понимания и расчета налогов в РФ. Для применения данного налога требуется изучить законодательную базу (закон, инстру

кцию, различные изменения и дополнения к этим документам), относящуюся к данному вопросу и выяснить ряд основных проблем. Но, тем не менее, налог на добавленную стоимость является одним из самых распространенных. Поэтому очень важно создать отложенный механизм его применения, как для налоговых органов, так и налогоплательщиков. Большинство ошибок неправильного применения возникают из-за не понимания в частных случаях, а также постоянных изменений в налоговом законодательстве РФ.

Во второй главе курсовой работы была рассмотрена характеристика ООО "КамСтройМонтаж", учетная политика предприятия, какими правовыми и законодательными актами руководствуется общество.

В третьей главе были рассмотрены возможные методы по оптимизации налога на добавленную стоимость, а также рассчитан экономический эффект, который дают приведённые варианты оптимизации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

I. Нормативно-правовые акты

1. Налоговый кодекс Российской Федерации. Часть 2 от 05.08.2000 N 117-ФЗ (с изменениями от 24 июля 2009 г.)//Российская газета от 22.08.2009.

2. Гражданский кодекс. Часть 1 от 30.11.1994 N 51-ФЗ (ред. от 17.07.2009, с изм. от 18.07.2009).//Российская газета от 20.07.2009 г.

3. Федеральный закон от 26. 07. 2006 г. № 134-ФЗ (с изм. от 22.12.2008) "О внесении изменений в главу 22 части второй Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации".//Собрание законодательства Российской Федерации от 25 января 2009 г. - № 30.

4. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 26.03.2007) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)//Бюллетень нормативных актов федеральных органов исполнительной власти, N 23, 14.09.1998.

5. Закон Республики Татарстан "О налоге на имущество организаций" № 49-ЗРТ от 28.11.2003//Республика Татарстан от 29 ноября 2003 г.

6. Закон Республики Татарстан "Об установлении налоговой ставки по налогу на прибыль для организаций-резидентов Особой экономической зоны промышленно-производственного типа, созданной на территории Елабужского района Республики Татарстан № 5-ЗРТ от 10.02.2006// Республика Татарстан от 17 февраля 2006 г. N 31-32.

7.Закон Республики Татарстан "О транспортном налоге" № 24-ЗРТ от 28.11.2002.//Республика Татарстан от 30 ноября 2002 г.

8. Собрание законодательства Российской Федерации от 25 июля 2005 г. - № 30 (часть II). - Ст. 3130.

II. Специальная литература

9. Воронин, А.Г.Налоговая система Российской Федерации/А.Г.Воронин [и др.]- М.: Деловая литература, 2004. – 356 с.

10. Дуканич, Л.В. Налоги и налоговый менеджмент в России/Л.В.Дуканич.-Ростов н/Д.: Феникс, 2008.- 645 с.

11. Петрова, Г.В. Концептуальные проблемы теории и практики правового регулирования отношений по НДС. // Законодательство и экономика, 2006.- №7.- 45с.

12. Фадеев, Д.Е. Налоговые поправки - в V Государственную Думу // Ваш налоговый адвокат. – 2007. - № 10. –77с.

13. Клюкович, З.А. Налоги и налогообложение/З.А.Клюкович.-М.: Феникс, 2009.- 316 с.

14. Гончаренко, Л.И. Еще раз об изменениях в механизме исчисления НДС/Л.И.Гончаренко, Н.Г.Вишневская // Ваш налоговый адвокат. – 2007. - № 6. – 31с.

15. Качур, О.В. Налоги и налогообложение/О.В.Качур.-М.: КноРус, 2009.- 360 с.

16.Берник В.Р. Налоговая стимуляция: принципы, методы, рекомендации, арбитражная практика/В.Р.[и др.]-М.: Юрайт, 2007.- 304 с.

III. Ресурсы удаленного доступа

17. Основные изменения по НДС в 2009 году. – Режим доступа: http://www.bishelp.ru/nalogi/feder/nds/2412nds2009.php

[1]

Воронин А.Г.Налоговая система Российской Федерации/А.Г.Воронин [и др.]- М.: Деловая литература, 2004. – С.126

[2]

Дуканич Л.В. Налоги и налоговый менеджмент в России/Л.В.Дуканич.-Ростов н/Д.: Феникс, 2008.-с. 346

[3]

Петрова Г.В. Концептуальные проблемы теории и практики правового регулирования отношений по НДС. // Законодательство и экономика, 2006.- №7.-С. 11.

[4]

Фадеев Д.Е. Налоговые поправки - в V Государственную Думу // Ваш налоговый адвокат. – 2007. - № 10. – С.27.

[5]

Собрание законодательства Российской Федерации от 25 июля 2005 г. - № 30 (часть II). - Ст. 3130.

[6]

Клюкович З.А. Налоги и налогообложение/З.А.Клюкович.-М.: Феникс, 2009.-С. 132

[7]

Гончаренко Л.И.Еще раз об изменениях в механизме исчисления НДС/Л.И.Гончаренко, Н.Г.Вишневская // Ваш налоговый адвокат. – 2007. - № 6. – С.11

[8]

Качур О.В. Налоги и налогообложение/О.В.Качур.-М.: КноРус, 2009.-С. 93

[9]

Берник В.Р. Налоговая стимуляция: принципы, методы, рекомендации, арбитражная практика/В.Р.[и др.]-М.: Юрайт, 2007.-С. 106

|