Марийский ГосУниверситет

ДИПЛОМНАЯ РАБОТА

Тема: Налоги и их влияние на развитие предпринимательской деятельности в России

Введение

Одним из важных факторов экономического роста страны является эффективная налоговая система. Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли. В структуре всех доходов бюджета Российской Федерации налоги составляют, по разным оценкам, от 75 до 85%.

Рассмотрение налогообложения как средства регулирования предпринимательской активности требует более тщательного рассмотрения элементов налоговой системы для нахождения баланса интересов государства и предпринимательства.

Вопросы взаимодействия налоговой системы государства и предпринимательства актуальны сегодня еще и потому, что в настоящее время наиболее остро встает проблема уклонения от налогов, распространение различных схем ухода от налогов.

Необходимо отметить, что механизм взимания налогов также играет существенную роль при расчете налоговой нагрузки, а, следовательно, необходимо разрабатывать мероприятия, способствующие укреплению налоговой дисциплины и ответственности, определять эффективные методы контроля и взыскания.

Некоторые из эффектов видны сразу, например, увеличение акцизов на алкогольные напитки приведет к увеличению цены и, при наличии товаров-заменителей, к некоторому снижению спроса. Другие эффекты проявляют себя лишь в долгосрочном периоде, например, доказано, что снижение налоговой нагрузки на предприятие приведет к увеличению налоговых поступлений лишь через определенный промежуток времени. Вместе с тем, помимо экономического эффекта от воздействия налоговой системы на хозяйствующие субъекты, государство получает также и иные результаты, прямой измеримый эффект от которых отсутствует, но выражается через решение социально-политических задач.

В экономической литературе собран обширный материал, посвященный теории налогов: принципов распределения налогового бремени, принципов переложения налогов, принципов построения налоговой системы, исчисления тяжести налогообложения.

Среди зарубежных экономических деятелей, представителей ведущих экономических школ можно отметить вклад У. Петти, который отразил в труде «Трактат о налогах и сборах» принципы эффективной государственной политики и идею естественного порядка; А. Смита, который первым четко сформулировал принципы налогообложения, носящий концептуальный характер и актуальный до наших дней; А.Вагнера, который одним из первых определил критерии эффективности налоговой системы, которые можно было использовать на практике на основе провозглашенных принципов; Э. Селигмана, который сделал анализ и рассмотрел условия вероятности переложения налогов; Г. Госсена, У. Джевонса, Л. Вальраса, которые, применив метод аналитической геометрии наглядно изобразили стимулирующее влияние налогов на производство; Й. Шумпетера, который сформулировал теорию экономического развития, основанную на стимулировании нововведений; Дж.М. Кейнса и его последователей, которые сформулировали практические рекомендации для правительства по осуществлению налоговой политики в условиях неполного использования факторов производства; Д. Бьюкенена, который высказал идеи, связанные с установлением справедливого налогообложения, и разработал общие правила и принципы взаимоотношения общества и государства; А. Лаффера, который проиллюстрировал кривую, изображающую зависимость налоговых поступлений в бюджет от ставки налога, и сформулировал практические рекомендации, разработанные на ее основе, по стимулированию предложения товаров и услуг.

Среди отечественных исследователей вопросов налогообложения можно отметить заслуги Н. Тургенева, А.И. Буковецкого, П.П. Гензеля, И.М. Кулишера, В.Н. Твердохлебова, А.А. Тривуса. Особенно хочется отметить вклад И.Х. Озерова, который рассматривал влияние государства на различные аспекты общественной жизни.

Среди современных российских исследователей, занимающихся проблемами эффективности налогообложения, можно отметить исследования Е. Балацкого, В. Папаевой, Г.Б. Поляка, А.Н. Романова, С.М. Мовшовича, А.В. Перова, А.В. Толкушкина, С.В. Гусакова, О.В. Качура, Б.Х. Алиева. Также стоит отметить работы Пушкаревой В.М. за общий вклад в разработку теории финансовой науки.

Налоги рассматривались многими современными российскими исследователями в качестве способа воздействия на экономические процессы, большей частью в качестве инструментов формирования доходов государства. Это было связано с тем, что в начале перехода России к рыночной экономике главной задачей было применить такой экономический и налоговый механизм, который бы не провоцировал бюджетные дефициты. Сегодня ситуация изменилась. Некоторая стабилизация как в экономической сфере, так и в политическом плане позволяет говорить в первую очередь о государственном регулировании предпринимательской активности и повышении темпов экономического роста в долгосрочной перспективе. Поэтому и налоговая политика должна учитывать современные тенденции предпринимательской деятельности.

Поэтому тема данной работы — «Налоги и их влияние на развитие предпринимательской деятельности в России» — является актуальной.

Объектом исследования является комплекс теоретических и практических проблем, связанных с раскрытием сущности налоговой системы и налоговой политики и предпринимательской деятельности в свете действующего налогового законодательства.

Предмет исследования — налоговая политика государства и ее влияние на развитие предпринимательства в российской экономике.

Целью работы является изучение взаимосвязей государства и предпринимательства при налоговом воздействии на предпринимательскую активность, определение подходов к реформированию налоговой системы РФ с точки зрения усиления роли налогов в регулировании экономики.

Для достижения этой цели поставлены следующие задачи:

- провести теоретический анализ основ налоговой политики на основе обобщения экономических исследований в области налогов, принципов налогообложения, инструментов налоговой политики государства;

- провести исследование предпринимательства как формы организации экономической деятельности РФ;

- изучить особенности налоговых режимов в отношении юридических лиц в российской экономике и тенденции развития предпринимательской деятельности в РФ;

- сформулировать предложения по совершенствованию налоговой политики как инструмента развития предпринимательства в российской экономике.

Работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Список использованных источников включает 61 наименование.

1. Теоретические основы налоговой политики и предпринимательской деятельности

1.1 Сущность и виды налогов на юридических лиц

Налоги и налоговая система — это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа.

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней. Существование налогов экономически оправдано постольку, поскольку оправдано существование государства. Налоговая система — это экономическая база содержания государственного аппарата, армии, непроизводственной сферы.

Некоторые авторы, подчеркивая всю сложность отношений, которые возникают в процессе взимания государством налогов, вводят более широкое понятие «налогообложение», под которым понимают определенную «совокупность экономических (финансовых) и организационно-правовых отношений, складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости и выражающих собой одностороннее, безэквивалентное, принудительно-властное изъятие части доходов корпоративных и индивидуальных собственников в общегосударственное пользование».

До перехода к рыночным отношениям налоги в нашей стране уплачивало лишь незначительное количество юридических лиц: колхозы и кооперативные организации. Государственные организации и предприятия привлекались к уплате обязательных платежей (свободного остатка прибыли, платы за основные и оборотные средства, фиксированные (рентные) платежи, отчисления от прибыли), которые создавали условия для государства — собственника подавляющего числа основных и оборотных средств — перераспределять прибавочный продукт, создаваемый в государственном секторе народного хозяйства, в соответствии с утвержденными планами экономического и социального развития страны.

Переход к новым социально-экономическим отношениям, приватизация государственных и муниципальных предприятий обусловили необходимость изменения взаимоотношений государственных организаций и предприятий с бюджетом страны, установления равенства предприятий независимо от форм собственности в области создания доходов разных уровней бюджета. В связи с утверждением новой налоговой системы ко всем юридическим лицам и другим организациям независимо от форм собственности применяется единый метод налогообложения.

В ст. 8 части первой Налогового кодекса РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Отличительными чертами любого налога являются: индивидуальная безвозмездность; безэквивалентность; обязательность; законность.

Наиболее важной характеристикой понятия «налог» является, на наш взгляд, характеристика «индивидуальной безвозмездности», которая означает, что уплата налога не приводит к возникновению у государства обязанности возместить понесенные затраты в каком-либо виде в полном размере конкретному налогоплательщику. Налогам характерно свойство «общей возмездности», что означает возмещение всем налогоплательщикам понесенных затрат посредством реализации функций государственного управления.

Наряду с понятием «налог» существуют еще такие понятия, как «пошлина» и «сбор», которые являются похожими, но не одинаковыми. Все эти понятия сближает принудительный характер изъятия. Однако, в отличие от налога, пошлина — это обязательный платеж, взимаемый государственными и иными уполномоченными органами за совершение в отношении плательщика юридически значимых действий. Таким образом, пошлина собирается не со всех, а только с тех, кто вступает с соответствующими органами власти в отношения по поводу получения определенных услуг. В этом смысле пошлина отличается от налога отсутствием такой характеристики, как безэквивалентность. Вместе с тем лицо, воспользовавшись услугой, уже не может отказаться от уплаты соответствующей пошлины. Здесь и проявляется принудительный характер платежа, сближающий пошлину и налог.

То же относится и к понятию «сбор». Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Таким образом, сбор — это целенаправленный платеж, адресность которого, как правило, содержится в его названии (целевой сбор на содержание милиции, сбор на нужды образовательных учреждений и т.п.). Либо это безадресный платеж с определенного вида деятельности или за право осуществления такой деятельности (сбор за право торговли, проведение местных аукционов и т.п.). В отношении сбора также не действует принцип безэквивалентности. Однако, так же как пошлину, лицо, получившее разрешение, обязано уплатить сбор.

Поэтому не все обязательные платежи следует рассматривать как налоговые. Существуют, например, такие, как пошлина, сбор, которые занимают определенное место в фискальной системе, но в строгом смысле налогами не являются.

Экономическая сущность налога проявляется через его функции. Каждая из выполняемых налогом функций имеет внутренние свойства, признаки и черты данной экономической категории. Тем самым она показывает, каким образом реализуется предназначение конкретного налога как инструмента стоимостного распределения и перераспределения доходов в обществе.

Выделяют три важнейшие функции налогов:

1) фискальную (финансирование государственных расходов);

2) регулирующую, или распределительную (государственное регулирование экономики);

3) социальную (поддержание социального равновесия в обществе путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними).

Все функции налога не могут существовать независимо одна от другой, они взаимосвязаны, взаимозависимы и в своем проявлении представляют собой единое целое. Разграничение функций налога носит в значительной мере условный характер, поскольку они осуществляются одновременно. Отдельные черты одной функции непременно присутствуют в других. Рассмотрим суть и механизмы проявления налогом своих функций.

Фискальная функция является основной функцией налога. Она изначально характерна для любого налога, для любой налоговой системы любого государства. И это естественно, так как главное предназначение налога — образование государственного денежного фонда путем изъятия части доходов предприятий и граждан для создания материальных условий функционирования государства и выполнения им собственных функций — обороны страны и защиты правопорядка, решения социальных, природоохранных и ряда других задач, создания и поддержания единой коммуникационной структуры.

Наиболее тесно связана с фискальной функцией налога его регулирующая, или распределительная, функция, выражающая экономическую сущность налога как особого централизованного фискального инструмента распределительных отношений в обществе. Суть данной функции заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение. Система налоговых ставок, права органов государственной власти субъектов Федерации и местного самоуправления по их установлению, а также бюджетная система позволяют перераспределять финансовые ресурсы и по регионам страны.

Налоги оказывают существенное воздействие и на сам процесс воспроизводства. Здесь проявляется стимулирующая функция налогов. Ее практическая реализация осуществляется через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций. Немаловажное значение в реализации этой функции имеет и налоговая система сама по себе: вводя одни налоги и отменяя другие, государство стимулирует развитие определенных производств, регионов и отраслей одновременно сдерживая развитие других. С помощью налогов государство целенаправленно влияет на развитие экономики и ее отдельных отраслей, на структуру и пропорции общественного воспроизводства, накопление капитала. При этом проявляется тесная связь стимулирующей функции налогов с распределительной.

С регулирующей и фискальной функциями тесно связана контрольная функция налогов. Механизм этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой — в контроле за действенностью проводимой экономической политики государства. Так, в условиях острой конкуренции, свойственной рыночной экономике, налоги становятся одним из важнейших инструментов независимого контроля за эффективностью финансово-хозяйственной деятельности. При прочих равных условиях из конкурентной борьбы выбывает в первую очередь тот, кто не способен рассчитаться с государством. Одновременно с этим нехватка в бюджете финансовых ресурсов сигнализирует государству о необходимости внесения изменений или в саму налоговую систему, или в социальную либо бюджетную политику.

Налоги по способу взимания бывают прямыми и косвенными. Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Объектом налога выступает доход (зарплата, прибыль, процент и т.п.) и стоимость имущества налогоплательщиков (земля, основные средства и т.п.). Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги (акцизы, НДС, таможенные пошлины, налог с продаж). Эти налоги начисляются предприятию для того, чтобы оно удерживало их с других налогоплательщиков и сдавало финансовому ведомству.

В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги. Прогрессивный налог — это налог, который возрастает быстрее, чем прирастает доход. Для разных по величине доходов устанавливается несколько шкал налоговых ставок. Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход. Косвенные налоги чаще всего регрессивные. Пропорциональный налог — это, когда применяется единая ставка для доходов любой величины. Пропорциональный налог может оказаться регрессивным: если из реально получаемых доходов вычесть обязательные затраты, останется дискреционный доход, который может вырасти или уменьшиться после введения новых налогов.

Законодательством установлено, что объектами налогообложения являются: прибыль, доход, стоимость определенных товаров, добавленная стоимость продукции, имущество юридических и физических лиц, передача имущества, отдельные операции, отдельные виды деятельности, минимальная месячная оплата труда и др.

В качестве налогоплательщиков в соответствии с Законом РФ от 27 декабря 1991 г. «Об основах налоговой системы в РФ» являются юридические лица, другие организации, например, филиалы, на которые в соответствии с законодательными актами возложена обязанность уплачивать налоги. Более точный перечень налогоплательщиков содержится в законе по каждому конкретному налогу.

Обязанность уплачивать налоги возникает у налогоплательщиков при наличии у них соответствующего объекта. Объектами налогообложения в соответствии с законом являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество юридических лиц, добавленная стоимость продукции, работ и услуг и другие объекты.

Налоговое законодательство закрепляет принципы однократности налогообложения: один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения.

Налоговые ставки, как правило, устанавливаются представительными органами государственной власти.

С 1 января 2006 года в налоговой системе Российской Федерации действует 14 налогов и сборов (в том числе 9 — федеральных, 3 — региональных, 2 — местных) и 4 специальных налоговых режима.

Согласно ст.12 части первой Налогового кодекса РФ года в Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов:

- федеральные налоги и сборы;

- региональные налоги и сборы;

- местные налоги и сборы.

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории Российской Федерации. К ним относятся:

- налог на добавленную стоимость;

- акцизы;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- государственная пошлина, и др.

Рассмотрим основные виды налогов, уплачиваемых юридическими лицами.

Налог на добавленную стоимость. Плательщиками НДС признаются организации и индивидуальные предприниматели, а также лица, перемещающие товары через таможенную границу РФ. Объектом налогообложения являются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Налоговую базу при реализации, при передаче для собственных нужд, при ввозе товаров на таможенную территорию Российской Федерации налогоплательщик определяет самостоятельно в соответствии с НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

- Налоговые ставки устанавливаются в зависимости от видов товаров (работ, услуг).

Налогоплательщики имеют право уменьшить общую сумму налога на налоговые вычеты, установленные в ст.171 главы 21 НК РФ.

Уплата налога производится по итогам каждого налогового периода, исходя из фактической реализации (передачи) товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. При ввозе товаров на таможенную территорию РФ сумма налога уплачивается в соответствии с таможенным законодательством.

Акцизы. Налогоплательщиками акциза признаются:

- организации;

- индивидуальные предприниматели;

- лица, перемещающие товар через таможенную границу РФ.

Объектом налогообложения признаются операции, связанные с реализацией (передачей) подакцизных товаров, которые перечислены в ст.181 главы 22 НКРФ.

Налоговые ставки устанавливаются в зависимости от вида подакцизного товара.

Уплата акциза осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие только свидетельство на оптовую реализацию, уплачивают налог не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие только свидетельство на розничную реализацию, уплачивают акциз не позднее 10-го числа месяца, следующего за истекшим налоговым периодом.

Единый социальный налог. Плательщиками налога являются лица, производящие выплаты физическим лицам: организации; индивидуальные предприниматели.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Не относиться к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров связанных с передачей в пользование имущества (имущественных прав).

Ставки налога устанавливаются от категории налогоплательщиков.

Сумма налога исчисляется и уплачивается отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы. Сумма налога, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ.

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей и уплачивается не позднее 15-го числа следующего месяца.

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны предоставлять в региональные отделения Фонда социального страхования Российской Федерации сведения (отчеты) о суммах налога, пособий, расходов, подлежащих зачету.

Уплачивают ЕСН отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательно медицинского страхования и территориальные фонды обязательного медицинского страхования.

Налоговую декларацию по форме, утвержденной Министерством финансов РФ, налогоплательщики предоставляют в налоговый орган не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налог на прибыль организации. Налог на прибыль организаций — один из наиболее сложных в налоговой системе РФ. Его облагаемая база затрагивает все аспекты хозяйственной деятельности предприятия.

Плательщиками налога являются российские и иностранные организации, осуществляющие свою деятельность на территории РФ.

Объектом налогообложения признается прибыль, полученная организацией. Для российских организаций и иностранных организаций, осуществляющих свою деятельность в РФ через постоянные представительства, прибылью являются полученные доходы, уменьшенные на величину произведенных расходов. К доходам относят:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Налогооблагаемой базой по налогу на прибыль организаций признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ, подлежащей налогообложению. При этом налоговая база по прибыли, облагаемой по ставке, отличной от ставки 24%, определяется налогоплательщиком самостоятельно. Доходы и расходы организации учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, исходя из цены сделки. Внереализационные доходы, полученные в натуральной форме, так же учитываются при определении налоговой базы, исходя из цены сделки.

Налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

Налоговая ставка устанавливается в размере 24%. При этом:

- сумма налога, исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет;

- сумма налога, исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов Российской Федерации;

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания соответствующего отчетного периода.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

К региональным налогам и сборам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог;

Налог на имущество организаций. Налогоплательщиками налога признаются:

- российские организации;

- иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе и в исключительной экономической зоне РФ.

Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговым периодом признается календарный год. Отчетными периодами — первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Транспортный налог. Налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства в соответствии с законодательством РФ.

Объектом налогообложения являются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани и другие водные и воздушные транспортные средства.

Налоговая база определяется отдельно по каждому транспортному средству в зависимости от вида транспортного средства.

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости технических характеристик транспортного средства.

Налогоплательщики, являющиеся организациями, самостоятельно исчисляют сумму налога и предоставляют налоговую декларацию в налоговый орган в срок, который установлен законами субъектов РФ.

К местным налогам относится земельный налог. Плательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, постоянного пользования или праве пожизненного наследуемого владения. Организации и физические лица не признаются налогоплательщиками в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектами обложения земельным налогом являются земельные участки, предоставленные юридическим лицам и гражданам, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Отчетными периодами для налогоплательщиков – организаций и физических лиц, признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земли. По всем землям предельная ставка предусматривается в размере 1,5%.

Таким образом, с экономической точки зрения, налоги представляют собой главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемых органами государственной власти, а с юридической точки зрения, налоги на юридических лиц — это устанавливаемые законодательными актами нормы, регулирующие размеры, формы, методы, сроки безвозмездного изъятия государством части доходов предприятий и организаций.

1.2 Предпринимательство как форма организации экономической деятельности

Под предпринимательством, или предпринимательской деятельностью, понимают инициативную самостоятельную деятельность граждан и их объединений, осуществляемую на свои риск и под свою имущественную ответственность, направленную на получение прибыли.

За словом «предпринимательство» стоят понятия «дело», «предприятие», «производство продукта (полезной вещи) или услуги (невещественного продукта)». Часто предпринимательскую деятельность называют бизнесом.

Эволюция терминологической, содержательной сущности предпринимателя и предпринимательской деятельности связана с историей становления обмена, производства и распределения товаров и услуг, с уровнем развития научно-технического прогресса (Приложение 1).

В западных странах современное предпринимательство характеризуется как особый, новаторский, антибюрократический стиль хозяйствования, в основе которого — постоянный поиск новых возможностей, ориентация на инновации, умение привлекать и использовать для решения поставленной задачи ресурсы из самых разнообразных; источников. Такой подход имеет весьма важное значение и для развития предпринимательства в нашей стране. Но следует подчеркнуть при этом, что для создания и развития, своего предприятия предприниматель должен «искать» источники ресурсов на основе действующего законодательства.

По мнению американского ученого P.С. Ронстадта, предпринимательство — это динамичный процесс наращивания богатства. Богатство создается теми, кто больше всех рискует своими деньгами, имуществом, карьерой, кто не жалеет, времени на создание собственного дела, кто предлагает покупателям новый товар или услугу. Этот товар или услуга необязательно должны быть чем-то совершенно новым; главное, чтобы, предприниматель сумел придать им новые качества, увеличить их ценность, затратив на это; необходимые силы и средства.

В свою очередь, известные американские ученые профессора Р. Хизрич и М. Питерс дают, по их мнению, наиболее емкое определение предпринимательства, которое охватывает все типы предпринимательского поведения: «Предпринимательство – это процесс создания чего-то нового, обладающего ценностью; процесс, поглощающий время и силы, предполагающий принятие на себя финансовой; моральной и социальной ответственности; процесс, приносящий денежный доход и личное удовлетворение, достигнутым»1, И далее авторы пишут, что жизнь человека, который решает начать собственное дело, полна надежд, разочарований, беспокойств и упорного труда.

Р. Хизрич дает одно из самых кратких определений сущности предпринимательства: это процесс создания чего-то нового, что обладает стоимостью.

По мнению Й. Шумпетера, производить — значит, комбинировать имеющиеся в нашем распоряжении вещи и силы, а процесс производства есть процесс комбинаций производительных сил, результатом которых являются новые продукты. Производить нечто иное или иначе — значит, создавать другие комбинации из этих вещей или сил. Фактически Й. Шумпетер излагает часть процесса функционирования предпринимательских организаций в условиях конкурентной рыночной среды.

А. Шапиро пишет, что практически во всех определениях предпринимателя и предпринимательства речь идет о таком поведении, которое включает, во-первых, элемент инициативы, во-вторых, организацию, или реорганизацию социально-экономических механизмов, с тем, чтобы суметь с выгодой использовать: имеющиеся ресурсы и конкретную ситуацию, в-третьих, взятие на себя ответственности за возможную неудачу, т.е. готовность рисковать. Как видно, в этом определении сочетаются экономический, личностный и управленческий подходы.

Определенный интерес вызывает точка зрения российского ученого-экономиста А.В. Бусыгина о сущностных понятиях предпринимательства, под которым он понимает стремление и действия к самостоятельному ведению деловой активности по практической реализации конкретной деловой идеи на определенных формализованных началах. По мнению А.В Бусыгина, предпринимательство есть искусство ведения деловой активности, есть прежде всего мыслительный процесс, реализуемый в форме делового проектирования. В профессиональном смысле, по его мнению, предпринимательство рассматривается как умение организовать собственный бизнес и достаточно успешно осуществлять функции, связанные с ведением собственного дела.

В настоящее время предпринимательство рассматривается с разных точек зрения: как стиль хозяйствования, как процесс организации и осуществления деятельности в условиях рынка, как взаимодействие субъектов рынка и т.д.

Анализируя различные точки зрения по этому вопросу, можно сделать вывод, что предпринимательская деятельность — это реализация особых способностей индивида, выражающаяся в рациональном соединении факторов производства на основе инновационного рискового подхода.

Предприниматель использует в производстве новейшую технику и технологию, по-новому организует труд, иначе руководит, что приводит к снижению индивидуальных затрат производства, на базе которых устанавливается цена. Предприниматель максимально эффективно налаживает маркетинговую деятельность. Он лучше других определяет рынок, на котором выгоднее всего закупить средства производства, точнее «угадывает», на какой продукт, в какое время и на каком сегменте рынка окажется наибольший платежеспособный спрос. В результате он получает больше прибыли, чем обычные бизнесмены. К тому же предприниматель постоянно рискует. Он не избегает риска, как это обычно делается, а идет на него сознательно, чтобы получить больший доход, чем другие — своеобразную компенсацию за этот риск.

Развитие предпринимательства играет незаменимую роль в достижении экономического успеха, высоких темпов роста промышленного производства. Оно является основой инновационного, продуктивного характера экономики. Чем больше хозяйствующих субъектов имеют возможность проявить свою инициативу и творческие способности, тем меньше разрыв между потенциальными и фактическими результатами развития.

В процессе становления рыночной экономики предпринимательство приобретает социальную функцию, проявляющуюся в возможности каждого дееспособного индивидуума быть собственником дела, с наибольшей отдачей проявлять свои индивидуальные таланты и возможности. Эта функция все более проявляется в формировании нового слоя людей — людей предприимчивых, тяготеющих к самостоятельной хозяйственно-экономической деятельности, способных создавать собственное дело, преодолевать сопротивление среды и добиваться поставленной цели. В то же время увеличивается численность наемных работников, которые, в свою очередь, экономически и социально зависят от того, насколько устойчива деятельность предпринимательских фирм.

Чем эффективнее функционируют предпринимательские организации. тем существеннее поступления их средств в бюджеты различных уровней и в государственные внебюджетные социальные фонды. В то же время развитие предпринимательства обеспечивает рост числа рабочих мест, сокращение уровня безработицы, повышение уровня социального положения наемных работников.

Важнейшей функцией предпринимательства является организаторская, которая проявляется в принятии предпринимателями самостоятельного решения об организации собственного дела, его диверсификации, во внедрении внутрифирменного предпринимательства, в формировании предпринимательского управления, в создании сложных предпринимательских структур, в изменении стратегии деятельности предпринимательской фирмы и т.д. Организаторская функция особенно четко проявляется в быстром развитии малого и среднего предпринимательства, а также в «коллективном (сетевом) предпринимательстве», в создании народных предприятий.

Следовательно, сущность предпринимательства наиболее комплексно проявляется в сочетании всех присущих ему функций, которые объективно свойственны цивилизованному предпринимательству, но во многом зависят от самих субъектов предпринимательской деятельности, от системы государственной поддержки и регулирования предпринимательства.

Предпринимательство создает механизмы координации, выработки стратегии развития через рынок и конкуренцию, связи между хозяйствующими субъектами.

В целом структура субъектов предпринимательского процесса представлена на рис.1.

Рис. 1. Субъекты предпринимательского процесса

Важнейшим признаком предпринимательства является самостоятельность и независимость хозяйствующих субъектов, В основе их поведения лежат внутренние побуждения. Каждый человек, становясь предпринимателем, самостоятельно решает все вопросы деятельности своего предприятия исходя из экономической выгоды и рыночной конъюнктуры.

В тесном единстве с самостоятельностью находится принцип личной экономической заинтересованности и ответственности. Собственная выгода является движущим фактором предпринимательской деятельности, но хозяйствующий субъект, преследуя свои собственные интересы, работает на общественные интересы. В современных условиях личный интерес предпринимателя все более переплетается с коллективным интересом фирмы или компании.

Еще один характерный признак предпринимательства заключен в его принадлежности к относительно кратковременным, тактическим способам действия. Предпринимательство в узком смысле слова не относится непосредственно к экономической стратегии, рассчитанной на долговременный период. Однако и в стратегических проектах могут присутствовать предпринимательские идеи и отдельные очаги предпринимательства. Так, к примеру, если долговременный проект ставит своей основной целью получение прибыли, сопряжен с риском и ответственностью, основан не на тривиальных идеях, его правомерно считать предпринимательским. Однако в большинстве случаев предпринимательские действия вписываются в относительно кратковременные сделки.

Таким образом, можно выделить необходимые (базовые) и возможные (вторичные) свойства предпринимательства. К необходимым следует отнести организационно-хозяйственное новаторство и экономическую свободу. Другие характеристики (риск, принятие решений, владение ресурсами, лидерство и т. д.) являются возможными свойствами предпринимательства.

Предпринимателем или субъектом предпринимательства, согласно принятому законодательству, могут быть граждане страны, признанные дееспособными в установленном законом порядке (не ограниченные в дееспособности). Граждане иностранных государств и лица без гражданства могут выступать в качестве предпринимателей в пределах правомочий, установленных законодательством.

Наряду с индивидуальным и частным допускается коллективное предпринимательство. В роли коллективных предпринимателей (партнеров) выступают объединения граждан, использующие как собственное, так и приобретенное на законном основании имущество.

Официальный статус предпринимателя приобретается посредством его государственной регистрации либо как участника индивидуального предпринимательства (без применения наемного труда), либо как предприятия (с допустимым привлечением наемного труда в рамках, определяемых законом). Предприниматель может выступать при этом и как физическое, и как юридическое лицо.

Существуют особенности налогообложения юридических лиц, которые заключаются в следующем:

- постановка на учет в налоговых органах предполагает обязанность по уплате налогов и сборов;

- предприятие самостоятельно исчисляет и уплачивает налоги.

Законодательство о предпринимательстве предусматривает возможность осуществления предпринимательской деятельности с использованием средств производства, имущества, ценностей как самим их собственником, так и другим субъектом, управляющим его имуществом на праве хозяйственного ведения, предоставленном собственником.

Развитие предпринимательства тесно связано со средой, которая предполагает определенную экономическую, социально-культурную, технологическую, организационно-техническую и физическую или географическую обстановку.

Экономическая ситуация обуславливает наличие платежеспособного спроса, возможности покупки тех или иных видов товаров. Она включает также рынок труда, наличие свободных рабочих мест, избыток или недостаток рабочей силы. Сюда относится также наличие и доступность денежных средств.

На экономическую обстановку оказывает влияние политическая ситуация. В определенной степени способы управления экономикой есть результат политических целей и задач находящегося у власти правительства.

Предпринимательство действует и развивается в рамках соответствующей правовой среды. Система постановлений и законов по налогообложению оказывает существенное влияние на развитие бизнеса.

Технологическая среда отражает уровень научно-технического развития, который воздействует на предпринимательство через автоматизацию производства, совершенствование технологических процессов, химизацию.

Организационно-техническая среда характеризуется наличием инфраструктуры бизнеса (банки, юридические, бухгалтерские, аудиторские фирмы, рекламные агентства, транспортные, страховые компании и т. д.). Физическая или географическая среда включает комплекс природных условий, которые оказывают влияние на размещение предприятий.

Макросреда — экономические, правовые, политические, социально-культурные, технологические, физические (или географические) условия деятельности создают предпосылки для развития предпринимательства.

Содержание предпринимательства, границы его осуществления тесно связаны с формами и видами предпринимательской деятельности (Приложение 2). В соответствии с принятой структурой процесса воспроизводства (производство, обмен, распределение, потребление) выделяют четыре главных сферы предпринимательства: производственная, коммерческая, финансовая и сфера потребления. Другие виды предпринимательской деятельности, например, инновационная, маркетинговая, включаются в состав четырех главных сфер предпринимательства.

Таким образом, предпринимательство представляет собой свободное экономическое хозяйствование в различных сферах деятельности (кроме запрещенных законодательными актами), осуществляемое субъектами рыночных отношений в целях удовлетворения потребностей конкретных потребителей и общества в товарах (работах, услугах) и получения дохода, необходимых для саморазвития собственного дела (предприятия) и обеспечения финансовых обязанностей перед бюджетами и другими хозяйствующими субъектами, поэтому оно составляет неотъемлемую часть экономической системы государства.

1.3 Взаимосвязь налоговой политики и развития предпринимательства

Эффективным средством государственного регулирования экономики, предпринимательства в рыночных условиях является осуществление налоговой политики в стране.

Налоговая политика — комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. Это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов. Налоговая политика является частью финансовой политики.

Содержание и цели налоговой политики обусловлены социально-экономическим строем общества и социальными группами, стоящими у власти. Экономическая обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

Поэтому успешное функционирование предпринимательства в нашей стране напрямую связано с существующей налоговой системой, которая создавалась с 1991 года практически заново методом «проб и ошибок» под сильным давлением текущих неблагоприятных обстоятельств и характери

зуется очевидной фискальной направленностью.

В условиях высокоразвитых рыночных отношений налоговая политика используется государством для перераспределения национального дохода в целях изменения структуры производства, территориального экономического развития, уровня доходности населения.

Задачи налоговой политики сводятся к:

- обеспечению государства финансовыми ресурсами;

- созданию условий для регулирования хозяйства страны в целом;

- сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Следовательно, налоговая политика — это не автоматическое выполнение предписаний налоговых законов, а их совершенствование.

Можно выделить три типа налоговой политики.

Первый тип — политика максимальных налогов, характеризующаяся принципом «взять все, что можно». При этом государству уготовлена «налоговая ловушка», когда повышение налогов не сопровождается приростом государственных доходов. Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%.

Второй тип — политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Предприниматель максимально выводится из-под налогообложения, но это ведет к ограничению социальных программ, поскольку государственные поступления сокращаются.

Третий тип — налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика введет к раскручиванию инфляционной спирали.

При сильной экономике все указанные типы налоговой политики успешно сочетаются. Для России характерен первый тип налоговой политики в сочетании с третьим.

Предпринимательская деятельность юридических лиц, определение которой дает гражданское законодательство, основывается на осуществлении самостоятельной, проводимой на свой риск деятельности, направленной на систематическое получение прибыли. Прибыль же определяется разностью притока и оттока денежных средств (и иных материальных благ). Именно к оттоку, с экономической точки зрения, относятся фискальные платежи. Таким образом, стремление к максимизации конечного финансового результата предпринимательской деятельности юридических лиц включает в том числе задачу оптимизации или планирования размера налоговых платежей государству.

Выбор оптимального сочетания (построения) форм правоотношений, а также возможных вариантов их соотношения в рамках действующего законодательства о налогах и сборах с целью направленного воздействия на элементы налогообложения юридических лиц и предопределения размера налоговых обязательств и определяет, на наш взгляд, сущность налогообложения предпринимательства. Соответственно, под налогообложением предпринимательства может подразумеваться процесс предопределения и формирования размера налоговых обязательств юридических лиц, осуществляемый посредством выбора оптимального сочетания (построения) различных вариантов осуществления предпринимательской деятельности и размещения активов, направленный на достижение как можно более низкого уровня возникающих при этом налоговых обязательств налогообложения юридических лиц.

Многие экономисты считают, что если увеличивать налоги на сверхприбыль, то контролируется движение цен на товары и услуги. С ростом налогов доходы в казну уменьшатся, т.к. часть предпринимателей разорится, часть уйдет в теневую экономику, стимулы к труду угаснут.

Совершенство налоговой системы зависит от эластичности спроса и предложения на товар или услугу. Продавцы перекладывают уплату налогов на покупателей, когда спрос неэластичен. Если неэластично предложение, то налоги перекладываются на продавцов.

Одним из важных показателей современной налоговой политики, определяющим состояние расчетов налогоплательщика с государством, является показатель налогового бремени, т.е. доля доходов, уплачиваемых государству в форме налогов и платежей налогового характера.

Известны три способа увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов, с которых взимается налог; повышение налоговых ставок. Однако при этом важно, чтобы ставки налогов были достаточно высокими, чтобы предотвратить инфляцию, но в то же время достаточно низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства.

В то же время субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

Большинство экономистов считают, что существует предел налоговой нагрузки, после которого осуществление предпринимательской деятельности становится невыгодным, экономически нецелесообразным. Определение совокупной величины налоговых сборов таким образом, чтобы она, с одной стороны, максимально соответствовала государственным расходам, а с другой — оказывала минимальное отрицательное воздействие на деловую активность, относится к числу главных задач управления государством.

Существует несколько теорий построения системы налогообложения.

Согласно классической теории налогов (теория налогового нейтралитета), разработанной А. Смитом, Д. Рикардо и их последователями, налоги — это один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики, страховой платеж, плата за услуги и др.) налогам не отводилась. А.Смит считал, что поскольку в условиях рынка доля прямых доходов государства (от государственной собственности) существенно уменьшается, то основным источником покрытия указанных выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и т.д.), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными в этом лицами. При этом считалось, что, поскольку налоги носят безвозмездный характер, то пошлины и сборы не должны рассматриваться в качестве налогов.

По словам французского ученого-правоведа П. М. Годме, единственная цель налога — финансирование государственных расходов, сводящая роль налогов к «снабжением касс казначейства».

Позднее, представители неоклассических теорий, признавая лишь некоторое регулятивное значение налогов, но, тем не менее, исходили из того, что следует избегать такого искажения экономического процесса, при котором происходит благоприятствование одним отраслям производства во вред другим или иначе призывали к благоразумию при использовании налогообложения в экономических процессах.

В то же время представляется, что классическая теория сегодня абсолютно несостоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, что бы это ни имело серьезных экономических последствий. Взыскание налогов уменьшают покупательную способность граждан и снижают инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе.

Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Дж. Кейнса и его последователей. Основная идея этой теории состояла в том, что налоги являются главным рычагом регулирования экономикой и выступают одной из слагаемых ее успешного развития. Кроме того, налоги существуют в обществе исключительно для регулирования экономических отношений. По мнению Дж.Кейнса, изложенному им в его книге «Общая теория занятости, процента и денег» (1936 г.), экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Для того чтобы устранить негативные последствия, излишние сбережения должны изыматься с помощью налогов.

Налоговая теория монетаризма была выдвинута в 50-х годах профессором экономики Чикагского университета М. Фридменом, по мнению которого регулирование экономикой может осуществляться через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам не отводится такая важная роль, как в кейнсианских экономических концепциях. В данном случае налоги наряду с иными механизмами воздействуют на денежное обращение. В частности, через налоги изымаются излишнее количество денег. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором — излишние сбережения.

В последнее время практически все современные экономические теории признают огромное значение налогов в экономике. Так, теория экономики предложения, сформулированная в начале 80-х годах американскими учеными М.Бернсом, Г.Стайном и А.Лаффером в большей степени, чем кейнсианская теория рассматривает налоги в качестве одного из факторов экономического развития и регулирования.

А. Лаффер и другие сторонники «концепции предложения» сосредоточили свое внимание на «источнике обложения». Основная идея этой теории состояла в обеспечении роста естественного уровня реального объема производства, т.е. увеличении совокупного предложения. В своих программных положениях сторонники «концепции предложения» рекомендовали уменьшение предельных налоговых ставок как для отдельных индивидов, так и для предприятий.

При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера (рис. 1) отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога.

Суть «эффекта Лаффера» состоит в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном — к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (произойдет выход из «теневой экономики»).

Рис. 1. Кривая Лаффера

В соответствии с графиком Лаффера налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы.

Безусловно, открытие, сделанное Лаффером, носит революционный характер в экономической науке. Снижение налогового бремени является сильным стимулом для развития предприятий.

Однако, хотя бесспорным является тот факт, что изменение налоговых ставок оказывает стимулирующее или тормозящее воздействие на экономику, на практике теоретические построения Лаффера оказались ошибочными: попытки внедрить эту систему в США в 80-е годы прошлого века командой президента Рейгана (так называемая «рейганомика») не смогли увеличить долю сбережений и предложение труда.

Практическое использование кривой Лаффера оказалось весьма проблематичным, так как, во-первых, сложно было определить на левой или правой стороне кривой находится экономика страны в данный период времени; во-вторых, на объем инвестиций в экономике страны оказывает влияние множество факторов помимо налоговых ставок.

Таким образом, можно сказать, что эффект Лаффера не принес ожидаемых результатов.

В то же время необходимость сокращения налоговой нагрузки на производителя является мерой безальтернативной. Пополнение доходов государственного бюджета может произойти на первых порах за счет легализации части теневого сектора, который может предпочесть платить умеренные налоги, нежели находиться под постоянной угрозой наказания. Снижение доли налоговых платежей в величине доходов предприятий создает предпосылки для начала экономического роста, а увеличение числа платежеспособных экономических агентов позволит выйти из затянувшегося бюджетного кризиса.

Динамика величины налогового бремени в РФ по годам приведена в таблице 1.

Таблица 1

Сравнительная характеристика величины налогового бремени в РФ по годам (на уровне макроэкономики)

| Показатель (отчетные данные) |

Годы |

| 2000 |

2002 |

2006 |

2008 |

2009 |

| Удельный вес налогов в ВВП, % |

30,9 |

33,4 |

34,0 |

34,7 |

33,8 |

Судя по данным таблицы, уровень налогового бремени в нашей стране не превышает 35%, то есть этот показатель находится даже ниже среднего уровня европейских стран: аналогичный показатель в европейских странах за 2008 г. составил: в Швеции — 50,6%; Франции — 44,2%; Германии — 36,2%; Италии — 41,1%; Швейцарии — 41,1%; Португалии — 34%; США — 31,8%, Японии — 28,6%.

По расчетам российских ученых, наиболее благоприятное налоговое бремя для нашей страны должно составлять 26-27% от ВВП.

Следует отметить, что подобного рода рекомендации и исследования характерны в основном для макроэкономики нашей страны. К сожалению, конкретные расчеты на региональном уровне, в частности в Республике Марий Эл, как инструмент налоговой политики не практикуются.

Предельный уровень налогообложения определяется по следующим признакам: 1) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются; 2) если снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение населения; 3) если растет «теневая» экономика, т.е. скрытое или явное уклонение от налогов.

Выполнение налоговых обязательств предпринимателями-налогоплательщиками — важнейшее требование государственной дисциплины. Налоговое законодательство предусматривает меры, обеспечивающие соблюдение порядка уплаты налогов и других обязательных платежей. За нарушения налогового законодательства налогоплательщик может нести финансовую, административную, дисциплинарную и уголовную ответственность. Но надо отметить, что когда размеры налогов разумны, известно их назначение, от их уплаты, как правило, не уклоняются.

В РФ предприятиям и организациям дана возможность выбора наиболее оптимального применения систем налогового учета и отчетности при применении систем налогообложения. Выбор системы остается за предпринимателем. На основании этого выбора формируется система налогов, взимаемых с юридического лица. Таким образом, взимание налогов в большей степени зависит от применяемой предпринимателем политики деятельности.

Организациям дано также право на применение льгот при налогообложении. Существуют разнообразные льготы, например, освобождение от налога на ряд лет, снижение ставок налогов, вычитание из налогооблагаемой базы расходов, в которых заинтересовано государство, установление скидок при образовании разных фондов, возврат ранее уплаченных налогов, налоговый кредит или отсрочка платежей налогов, необлагаемый минимум, изъятие определенных элементов из обложения, освобождение от уплаты отдельных категорий налогоплательщиков и др. Качественная и правомерная работа как руководителя предприятия, так и главного бухгалтера, оказывает огромное влияние на сумму взимаемых с предприятия налогов и других платежей в бюджет.

Таким образом, очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны рациональные преобразования экономики России.

2. Тенденции развития предпринимательства в России в свете фискальной политики

2.1 Особенности налоговых режимов в отношении юридических лиц в российской экономике

Низкий уровень развития предпринимательства в России по сравнению с ведущими зарубежными странами, а также ослабление государственной поддержки развития предпринимательства в переходный период формирования рыночных отношений предопределили необходимость разработки при проведения налоговой реформы особых мер по поддержке данного сектора экономики.

Отмена в 2002 году в связи с введением части второй Налогового кодекса большинства налоговых льгот для малого бизнеса, предоставлявшихся по основным налогам в рамках общего режима налогообложения, была компенсирована введением для них специальных налоговых режимов, которые в значительной степени способствовали стабилизации экономического положения этого особенно нуждающегося в государственной поддержке сектора экономики и снижению социальной напряженности в обществе.

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных Налоговым Кодексом и принимаемыми в соответствии с ним федеральными законами.

В настоящее время действуют специальные налоговые режимы:

- в особых экономических зонах — Калининградской и Магаданской областях;

- для организаций, зарегистрированных в качестве налогоплательщиков в налоговых органах закрытых административно-территориальных образованиях;

- при исполнении соглашений о разделе продукции (Федеральный закон от 30.12.1995 №225-ФЗ "О соглашениях о разделе продукции»);

- для сельскохозяйственных товаропроизводителей (глава 26.1 Налогового кодекса РФ);

- упрощенная система налогообложения (глава 26.2 Налогового кодекса РФ);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 Налогового кодекса РФ).

Проведенные в последние пять лет меры по совершенствованию таких специальных налоговых режимов, как упрощенная система налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, единый налог на вмененный доход для отдельных видов деятельности позволили в значительной степени снизить налоговую нагрузку на малый бизнес и сельскохозяйственных товаропроизводителей, что повлекло за собой развитие производства, расширение инвестиционной деятельности, а упрощение налогообложения не только снизило издержки налогоплательщиков на ведение налогового и бухгалтерского учета, но и повысило административную эффективность налогообложения.

Указанные меры создали стимулы для перехода субъектов предпринимательской деятельности на специальные налоговые режимы, в том числе из сферы «теневого» бизнеса. За 2004-2009 гг. (на начало года) количество налогоплательщиков, применяющих указанные специальные налоговые режимы увеличилось с 2,0 млн. до 3,7 млн. (из них 1,0 млн. — организации) или в 1,8 раза, а поступления налогов, уплачиваемых в связи с применением этих режимов выросли в 3,3 раза.

В Российской Федерации в процессе реформирования бухгалтерского и налогового учета на основе программы реформирования бухгалтерского учета на международные стандарты финансовой отчетности (МФСО) планомерно вводятся и адаптируются на бухгалтерский учет в РФ специальные режимы налогообложения.

Налогообложение субъектов малого предпринимательства в России в настоящее время осуществляется на основе четырех систем:

- система налогообложения для сельскохозяйственных производителей,

- общеустановленная система налогообложения,

- упрощенная система налогообложения, учёта и отчётности для субъектов малого предпринимательства

- система налогообложения по принципу вменённого дохода.

Рассмотрим эти налоговые режимы подробнее.

1. Система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог).

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном гл.261 НК РФ.

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую переработку и реализующие эту продукцию и (или) рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации этой продукции составляет не менее 70%.

Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) таких организаций от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной рыбы, составляет 70%.

Не вправе перейти на уплату единого сельскохозяйственного налога:

- организации, занимающиеся производством подакцизных товаров;

- организации, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- организации, имеющие филиалы и (или) представительства.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговая ставка по налогу устанавливается в размере 6%.

Единый сельскохозяйственный налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы и подлежит уплате по истечению налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом, а по итогам отчетного периода не позднее 25 дней со дня окончания отчетного периода.

2. Упрощенная система налогообложения.

На упрощенную систему налогообложения могут перейти организации, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 миллионов рублей (без НДС).

Не в праве применять упрощенную систему налогообложения:

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- а также другие организации, перечисленные в ст.34 гл. 262 НК РФ.

Объектом налогообложения признаются доходы и доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком и не может меняться в течение всего срока применения упрощенной системы налогообложения.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. Если объектом являются доходы, уменьшенные на величину расходов, то в размере 15%.

Налогоплательщики-организации по истечении налогового периода (календарный год) представляют налоговые декларации не позднее 31 марта года, следующего за истекшим налоговым периодом. По итогам отчетного периода (первый квартал, полугодие, 9 месяцев) декларации представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Налогоплательщиками данного налога являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, облагаемую единым налогом.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Налоговая ставка устанавливается в размере 15% от величины вмененного дохода.

Налогоплательщик обязан уплатить налог по итогам налогового периода (квартал) не позднее 25-го числа первого месяца следующего налогового периода. Налоговые декларации предоставляются по итогам налогового периода не позднее 20-го числа первого месяца следующего налогового периода.

4. Система налогообложения при выполнении соглашений о разделе продукции.

В целях развития недропользования и инвестиционной деятельности, установления правовых основ отношений, возникающих в процессе осуществления российских и иностранных инвестиций в поиски, разведку и добычу минерального сырья на территории Российской Федерации, а также на континентальном шельфе и (или) в пределах исключительной экономической зоны принят Федеральный закон от 30 декабря 1995 г. №225-ФЗ «О соглашениях о разделе продукции»

Предусмотренное этим законом соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск. Такое соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между его сторонами.

Налогоплательщиками и плательщиками сборов, уплачиваемых при применении специального налогового режима признаются организации, являющиеся инвесторами соглашения в соответствии с Федеральным законом «О соглашениях о разделе продукции».

Таким образом, в РФ формируется система учета, которая смогла бы в полном объеме удовлетворить интересы западных инвесторов в российской экономике. Наиболее актуальны сейчас проблемы планомерного введения глав Налогового кодекса РФ, регулирующие правоотношения в РФ. Предприятия, работающие по МФСО, в данном случае наиболее открыты для работы с зарубежными фирмами. В результате своей финансово-хозяйственной деятельности большая часть налоговых платежей поступает в бюджет РФ, что оказывает существенное влияние на Экономическое развитие РФ и на социальные программы, проводимые Правительством РФ.

2.2 Тенденции развития предпринимательской деятельности в РФ

Специфика развития отечественного предпринимательства вызвана следующими причинами:

- исторически быстрым и спонтанным ходом социально-экономических преобразований, определившим необходимость ускоренного формирования новых экономических отношений при незавершенности реорганизации их базисной основы

- неспособностью государства к выполнению управляющей роли в процессах политического, административного и правового регулирования развитием предпринимательской деятельности; отсутствием социальной подготовленности широкого слоя людей, способной обеспечить их эффективную рыночную переориентацию,

- формирование качественно новых моделей трудового поведения;

- устойчивость стереотипов экономического поведения, сформированных в условиях всеобщего огосударствления собственности и административного централизма.

Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурное развитие предпринимательства. В настоящее время условия ведения бизнеса в России по сравнению с 90-ми годами ХХ века существенно изменились. Стабилизация экономики государства, укрепление рубля и постепенный переход к признанию его на международном рынке, снижение темпов инфляции, создание и постоянное увеличение денежных средств в государственных резервных фондах, постоянное совершенствование законодательной базы, постепенное вхождение в мировой рынок-все это влияет на деятельность как российских, так и зарубежных компаний, работающих в России.

Сложились тенденции, которые определяют, какие из резервов повышения конкурентоспособности помогут компаниям не только остаться на рынке, но и успешно развиваться дальше. Государство на макроуровне разрабатывает планы по развитию различных отраслей экономики на 10 и более лет. Создаются долгосрочные программы по развитию регионов и проекты в социальной сфере, в которые вкладываются значительные бюджетные средства. Разработка государственной стратегии создает условия для развития промышленности, внедрения новых технологий и новейших достижений науки.

Россия стремится стать экономически сильным государством. Происходящие в экономике изменения позволяют российским производственным и торговым компаниям с одной стороны, более уверенно и на плановой основе осуществлять свою деятельность, а с другой стороны усиливают конкурентную борьбу с иностранными торговыми и производственными компаниями, успешно осваивающими российский рынок.

Для развития бизнеса в России сегодня характерно:

- наличие на рынке широкого ассортимента практически всех видов товаров на всей территории России;

- относительная стабилизация цен на товары и общая тенденция их снижения (без учета инфляционного процесса и повышения цен на энергоносители на мировом рынке, и несмотря на мировой экономический кризис);

- постепенный уход с рынка компаний, имеющих меньшую производительность труда и более высокие затраты на продвижение товара к потребителю;

- расширение географии торговых сетей крупных компаний, образованных с участием иностранного капитала;

- создание крупных логистических центров в различных регионах и постепенный охват ими всей территории страны;

- рост транспортных и складских услуг, предоставляемых российскими и иностранными логистическими компаниями;

- расширение числа консалтинговых компаний в сфере логистики;

По мере совершенствования законодательства, укрепления экономики и стабилизации ситуации в стране на российский рынок хлынули сначала торговые, а затем и производственные иностранные компании. Имея отработанную и опробованную на практике в других странах стратегию развития бизнеса и обладая большими финансовыми возможностями, они начали проникать в разные отрасли российской экономики и создавать свою инфраструктуру (сети магазинов, складов, различные производства).

Крупные иностранные компании действуют по четким планам развития, которые просчитываются обычно на 10-15 лет. Они используют в работе самые современные технологии, созданные в специализированных научных институтах и лабораториях.

Для российских компаний (как торговых, так и производственных) ситуация на рынке потребовала адекватного подхода и перестройки, в первую очередь системы планирования, управления бизнес-процессами и их оптимизации. Новые условия внешней среды требуют от руководителей отечественных компаний разработки тщательно продуманной и рассчитанной стратегии развития как минимум на 5-10 лет, если они хотят закрепиться или же просто выжить. Этот временной период позволяет освоить вложенные капиталы в строительство складских и иных объектов. При планировании деятельности компании на период от 10 до 15 лет появляется возможность окупить вложенные средства и рассчитать использование объекта для развития бизнеса с минимизацией расходов.

Предприниматели, или бизнесмены — общее понятие, объединяющее всех россиян, в той или иной степени занятых в бизнесе, начиная с классических предпринимателей и кончая наемными работниками, в свободное время тоже пытающиеся «делать деньги». Этот слой охватывает всю совокупность субъектов производительной, коммерческой и финансовой деятельности, осуществляемой на базе автономно принимаемых решений и с целью получения прибыли.

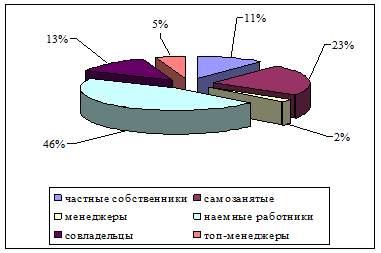

Этот слой далеко не однороден по составу. В нем можно выделить несколько основных бизнес-групп:

- предприниматели, частные собственники преимущественно мелких предприятий и фирм, лично управляющие ими и не совмещающие эту деятельность с работой по найму (11%);

- самозанятые — лица, занятые мельчайшим предпринимательством на базе индивидуальной трудовой деятельности с помощью собственных средств производства (23%);

- бизнесмены-менеджеры — наемные директора мелких и средних предприятий, главным образом акционированного и частного секторов экономики, совмещающие управленческую работу по найму с ведением собственного бизнеса (2%);