ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические основы системы налогообложения и роль налогового планирования в деятельности организации

1.1 Современное состояние налоговой системы РФ

1.2 Задачи налоговой системы

1.3 Понятие налоговой нагрузки

1.4 Роль налогового планирования на предприятии

ГЛАВА 2. Анализ влияния налогов на примере ООО «Триэс - Новосибирск»

2.1 Краткая характеристика организации ООО «Триэс - Новосибирск»

2.2 Анализ налоговой базы и налогового поля предприятия

2.3 Анализ эффективности учетной и налоговой политики и её влияние на налоговую нагрузку на предприятие

2.4 Расчёт и анализ структуры налогов и налогового производства

2.5 Анализ экономико-финансового состояния предприятия

ГЛАВА 3. Проблема оптимизации налоговых платежей на предприятии и пути их решения

3.1 Разработка приказа об учетной политике для целей налогообложения

3.2 Перевод деятельности предприятия на упрощённую систему налогообложения

3.3 Оптимизация налоговых платежей с использованием посреднических договоров

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

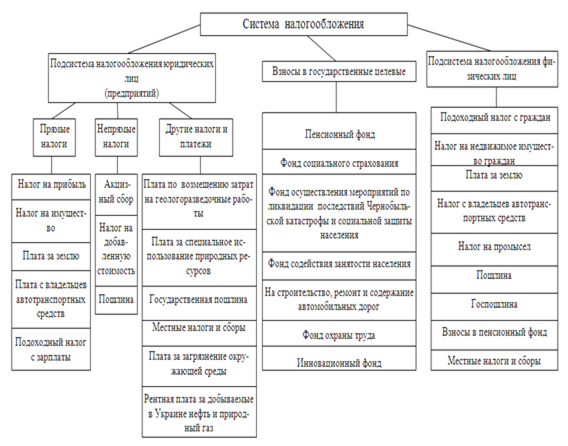

ПРИЛОЖЕНИЕ А Система налогообложения

ПРИЛОЖЕНИЕ Б Бухгалтерский отчет ООО «Триэс - Новосибирск»

ВВЕДЕНИЕ

Одной из основных целей деятельности коммерческой организации является получение определенной прибыли, на размеры которой значительное влияние оказывают налоги. Сложность современной российской налоговой системы, ее нестабильность требуют постоянного и пристального внимания руководителей организации и особенно экономиста, финансиста, несущих основную ответственность за финансовый результат [5, с. 311].

Согласование интересов государства и организации требует от экономиста решения целого ряда непростых задач в сфере оптимизации налоговых платежей, то есть речь идет о возможном извлечении дополнительных выгод для организации.

Последнее десятилетие характеризуется частыми корректировками налогового законодательства, внесением изменений в изначально принятые налоговые законы, созданием для налогоплательщиков области повышенного риска при ведении финансово-хозяйственной деятельности. В связи с этим актуальной является задача грамотного и законного уменьшения налогового бремени для каждого налогоплательщика.

Оптимизация налогообложения позволяет своевременно выявить финансовые резервы для их капитализации.

Цель выпускной квалификационной работы – изучение влияния налогов на деятельность организации на примере ООО «Триэс -Новосибирск», разработка рекомендаций по оптимизации налоговых платежей.

В соответствии с поставленной целью определен ряд задач:

– изучение теоретических аспектов системы налогообложения и налогового планирования на уровне хозяйствующего субъекта;

– анализ налоговой базы по налогам, уплачиваемым предприятием;

– анализ налоговой нагрузки;

– анализ эффективности учетной и налоговой политики;

– рассмотрение основных показателей эффективности финансово-хозяйственной деятельности.

– разработка рекомендаций в области оптимизации налоговых платежей.

Объектом исследования –

ООО «Триэс - Новосибирск»

Предметом исследования – система налогообложения на данном предприятии.

Методы исследования: логический, монографический, экономико-статистический, графический, табличный.

Практическая значимость выпускной квалификационной работы.

В рамках выпускной квалификационной работы проведен анализ налогообложения конкретного предприятия, произведены расчеты его налоговой нагрузки, оценена структура и динамика уплачиваемых налогов. По результатам проведенного анализа выявлены основные проблемы налогообложения организации и пути его совершенствования, через оптимизацию налоговых платежей.

ГЛАВА 1. Теоретические основы системы налогообложения и роль налогового планирования в деятельности организации

1.1 Современное состояние налоговой системы РФ

Налоговая система РФ - это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Понятие "налоговая система Российской Федерации" не имеет легального определения, что следует отнести к недостаткам действующего налогового законодательства РФ. Ранее закрепленное в ст. 2 Закона РФ "Об основах налоговой системы в Российской Федерации" определение было неудачным; законодатель называл налоговой системой РФ систему ее "налогов, сборов, пошлин и других платежей, взимаемых в обязательном порядке", фактически смешивая понятия "налоговая система" и "система налогов и сборов". Между тем второе понятие уже по своему объему. Система налогов и сборов - только часть налоговой системы.

Налоговая система РФ представляет собой совокупность:

– системы налогов и сборов РФ;

– системы налоговых правоотношений;

– системы участников налоговых правоотношений;

– нормативно-правовой базы сферы налогообложения.

Таким образом,элементами (подсистемами) налоговой системы РФ называют не только налоги и сборы, но и налогооблагающих субъектов, то есть таких субъектов, которые "обременяют подданных" обязанностями по уплате налогов и сборов:

– Россия, 89 ее субъектов и около 29 тысяч муниципальных образований;

– действующие отих имени налоговые (финансовые, таможенные) органы, органы государственных внебюджетных фондов, сборщики налогов, органы внутренних дел, а также налогоплательщиков и налоговых агентов, их права и обязанности.

Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.

К основным принципам налоговой системы относятся следующие организационные и функциональные принципы:

– принцип единства налоговой системы;

– принцип организационного единства системы налоговых органов;

– принцип справедливости налогообложения;

– принцип достаточности налогообложения;

– принцип единства нормативно-правовой базы;

– принцип подвижности (эластичности) налогообложения;

Налог на прибыль организаций

С 2007 года в целях налогообложения прибыли разрешено переносить все убытки, полученные в прошлом году. В 2002-2006 годах, как вы помните, был определенный ограничитель, сначала 30 %, потом 50 % налоговой базы. Введена амортизационная премия – 10 % от первоначальной стоимости основных средств можно относить на расходы. Равномерно в течение года можно списывать расходы на научно-исследовательские и опытно конструкторские разработки независимо от того, получен положительный результат или нет.

Со следующего года вводится нулевая процентная ставка по дивидендам, получаемым российскими организациями от участия в капитале иностранных и российских организаций. Это новшество предусмотрено Федеральным законом от 16 мая 2007 года № 76-ФЗ. Данная норма распространяется на организации, доля участия которых составляет не менее 50 % уставного капитала выплачивающей дивиденды организации и стоимость вклада превышает 500 млн. рублей. Естественно, это распространяется только на крупные компании, холдинги. Цель этого закона – стимулировать регистрацию юридических лиц на территории РФ, а не в оффшорах.

В отношении инновационной деятельности в соответствии с Федеральным законом от 19 июля 2007 года № 195-ФЗ со следующего года освобождены от НДС стоимость выполненных любыми организациями научно-исследовательских и опытно-конструкторских работ, относящихся к созданию новой продукции, новых технологий. Расширен перечень расходов, уменьшающих налоговую базу по налогу на прибыль. В частности, устанавливается повышенный коэффициент амортизации в отношении основных средств, используемых для научной деятельности. Этим же законом определены дополнительные виды расходов, признаваемые налогоплательщиками при применении упрощенной системы налогообложения [6, c. 232].

Что предполагается сделать по налогу на прибыль?

Рассмотрим предложения с учетом соблюдения баланса интересов. Плюсы и минусы. К "плюсам" можно отнести желание Министерства финансов РФ ввести в налоговое законодательство понятие "консолидированная группа налогоплательщиков", установить критерии, которым должны отвечать юридические лица, относящиеся к этой группе, и предоставить им (при соответствующей регистрации) возможность сальдировать финансовый результат по деятельности организаций, входящих в консолидированную группу. Это позволит упростить межгрупповые расчеты между организациями, а также налоговую отчетность. Порядок расчета по налогу на прибыль предполагается сделать по аналогии с применяемым в настоящее время организациями, имеющими обособленные подразделения.

К мерам, которые направлены на усиление контроля налогового администрирования по налогу на прибыль можно отнести предложение о введении понятия резидентства для организаций, т.е. установить для российских организаций обязанность представлять в налоговых декларациях свои иностранные аффинированные компании. И если будет установлено, что та прибыль, которую получают иностранные компании, не распределяется в пользу российской организации, то у российской организации она будет признаваться доходом. Эта мера направлена на сокращение возможности минимизации налоговых обязательств компаниями, которые свои дочерние организации регистрируют в зонах с пониженным налогообложением.

Налог на доходы физических лиц.

Подтверждена неизменность курса на ближайшее время в части сохранения 13% ставки налогообложения доходов физических лиц.

С 2008 года изменяется порядок предоставления налоговых вычетов. В соответствии с Федеральным законом от 24 июля 2007 года № 216-ФЗ объединены социальные налоговые вычеты, предоставляемые по расходам на лечение и обучение. Общий размер вычетов составит 100 тыс. руб. В пределах этой суммы налогоплательщик – физическое лицо сможет самостоятельно решить, в отношении каких из произведенных им расходов (на обучение или лечение) получить социальный налоговый вычет Социальный налоговый вычет может быть предоставлен и в части расходов на негосударственное пенсионное обеспечение [30, с. 43-56].

Обратите внимание на проведение до конца этого года упрощенного декларирования доходов физическими лицами. Налогоплательщик по доходам, полученным до 2006 года, может уплатить декларационный платеж в размере 13 %, и с момента уплаты этого платежа его обязанность по уплате налога на доходы физических лиц будет считаться исполненной. Мы не рекламируем данную процедуру, но полагаю, что налоговые консультанты, работающие с физическими лицами, должны рекомендовать воспользоваться данным механизмом своим потенциальным клиентам.

Теперь о поправках, которые носят целевой характер.

В части налогообложения сделок с ценными бумагами предполагается уточнить порядок определения рыночной цены ценной бумаги в случае ее реализации, рассмотреть возможность признания убытка при уступке ценных бумах. Эти меры направлены на развитие ипотечного жилищного кредитования, развитие рынка закладных и иных ценных бумаг.

Федеральным законом от 16 мая 2007 года № 75-ФЗ ставки акцизов проиндексированы на 3 года - до 2010 года. Здесь каких-то иных изменений в ближайшее время не предвидится.

Проводится анализ платежей, которые взимаются федеральными органами исполнительной власти при оказании платных услуг. На основании этого анализа Министерством финансов РФ подготовлен законопроект, предусматривающий изменения государственных пошлин. Документ будет достаточно объемным, в нем предусматриваются новые виды платежей, которые взимаются государством.

Внесены изменения и в порядок регулирования специальных налоговых режимов - принят Федеральный закон от 17 мая 2005 г. № 85-ФЗ.

Обратите внимание, что все законы, которые я называю, были приняты в период весенней сессии. Это еще один положительный момент. Мы отказываемся от практики, когда законы публикуются 30 декабря, при этом вступают в силу с 1 января. Поверьте, что этот период тоже закончился, и все изменения, произошедшие в налоговом законодательстве, будут публиковаться, как правило, весной с указанием, что они будут введены в действие в январе следующего года, чтобы у налогоплательщиков и налоговых органов была возможность подготовиться к ним.

Федеральный закон № 85-ФЗ внес поправки во все главы, посвященные специальным налоговым режимам. Уточнены, например, виды деятельности, в отношении которых может вводиться ЕНВД, уточнен порядок перехода с одного режима на другой, дополнен перечень расходов при применении упрощенной системы налогообложения.

Эти поправки во многом закрепляют правоприменительную практику, которая формировалась на основе судебных решений, разъяснений уполномоченных органов, в т.ч. Министерства финансов РФ.

В отношении региональных налогов.

Изменения по региональным налогам могут быть связаны не с транспортным налогом и не с налогом на имущество организаций, а с налогом на игорный бизнес. Это объясняется тем, с 2009 года законодательство предусматривает изменения в порядке деятельности лиц, занимающихся игорным бизнесом. Будет изменяться статус налога на игорный бизнес, поскольку объекты игорного бизнеса могут располагаться только в 5 субъектах РФ. Соответственно, рассматриваются разные варианты: либо применение общего порядка налогообложения, либо введение специального налогового режима. Соответствующее решение должно быть принято в следующем году.

Незавершенной остается глава Налогового кодекса РФ "Налог на недвижимость".

Этот шаг может быть сделан только после серьезных организационных мероприятий, которые проводятся органами Роснедвижимости по кадастровой оценке земельных участков, утверждению методики такой оценки, определению методики оспаривания результатов оценки, совмещению информационных баз о субъекте, который владеет соответствующим участком, и объекте (земельном участке), по оценке зданий и сооружений, которые находятся на соответствующем земельном участке.

Предполагается введение налога на жилую недвижимость. Соответствующий закон был принят в первом чтении в 2004 (если не ошибаюсь) году. Но дальнейшее его рассмотрение связано с проведением организационной работы по рассмотрению результатов проведенной кадастровой оценки и их утверждению. Только после этого можно будет принять решение о налоговой базе, налоговой ставке, поскольку налог предполагается сделать муниципальным. Этот налог в будущем будет основным источником формирования доходов местных бюджетов. В связи с этим можно прогнозировать, что налоговая нагрузка на физических лиц возрастет. Поэтому к принятию закона будем подходить аккуратно, только после проведенной экономической оценки.

В завершение выступления хотел бы сказать, что результаты реализации налоговой политики во многом зависят не только от качества законов, но и от уровня налоговых знаний, уровня налоговой культуры, которой обладают участники налоговых правоотношений, и на наш взгляд – на взгляд Министерства финансов РФ, большая роль в формировании профессиональных взаимоотношений принадлежит Палате налоговых консультантов. Надеемся, что эта работа принесет успех [10, с. 294].

1.2 Задачи налоговой системы

Эффективное функционирование налоговой системы стран с рыночной экономикой направлено на выполнение нескольких основных задач.

Во-первых, налоговая система должна успешно решать фискально-перераспределительную задачу, т.е. путем перераспределения доходов предпринимателей и населения обеспечивать финансовыми ресурсами доходную часть государственного бюджета (в развитых странах налоги покрывают в среднем до 90% доходов госбюджета).

Во-вторых, налоговая система должна действовать таким образом, чтобы, как минимум, не подрывать стимулы к производственной и всякой экономической деятельности, а в лучшем случае способствовать формированию и усилению подобных стимулов.

В-третьих, система налогообложения достаточно органично связывается и с принципом социальной справедливости.

В-четвертых, на формирование систем налогообложения большое влияние оказывают требования организационной и расчетной легкости в определении тех или иных налогов, эффективности их сбора, возможности сохранения стабильности налогообложения, т.е. отсутствия необходимости частых и тем более резких изменений тех или иных налогов, и т.п.

В-пятых, должно осуществляться умелое распределение налогового бремени между различными бюджетными уровнями: в федеративных государствах - между тремя уровнями - федеральным, региональным (субъектов федерации) и местным; в унитарных государствах - между общегосударственным и местным уровнями.

Первый общий показатель, характеризующий роль налога в экономике той или иной страны, - доля всех налоговых поступлений, а также налоговых поступлений на центральный (федеральный) уровень в валовом национальном продукте (ВНП).

Прямые и косвенные налоги.

Второй общий показатель системы налогообложения стран с рыночной экономикой - сходство основных налогов. Примерно 90-95% всех налоговых поступлений приходится примерно на 10 налогов, хотя общее их число в разных странах достигает нескольких десятков, а то и более.

Для классификации налогов первостепенное значение имеет разделение их на прямые и косвенные. Прямыми налогами облагаются доходы и имущество; косвенные налоги включаются в цену либо в виде надбавки к ней, либо в качестве части издержек производства.

Важный вопрос связан с определением объекта, который в конечном счете покрывает (оплачивает) указанные налоги. В налоговой практике подобный вопрос решается просто: предполагается, что прямые налоги полностью оплачиваются владельцами облагаемых доходов и имущества, косвенные же налоги целиком покрываются конечными потребителями продукции, хотя вносят эти налоги в бюджет либо ее производители, либо продавцы.

Но теоретический вопрос о реальных объектах налогообложения гораздо сложнее, за исключением разве что прямых налогов с населения, т.е. с физических лиц. Например, в условиях хотя бы частичного доминирования на рынке своей продукции компании (юридические лица) могут перекладывать если не весь, то часть объема прямого налогообложения, например налога на прибыль, на покупателей и потребителей своей продукции, т.е., по сути дела, переводить подобные прямые налоги хотя бы частично из прямых в косвенные. И наоборот, при плохой реализации продукции компании подчас не могут полностью переложить возмещение косвенных налогов на покупателей этой продукции и вынуждены покрывать их хотя бы частично за счет своей прибыли. Тем самым эта часть косвенных налогов превращается, по существу, в прямой налог на предпринимателей.

Основной прямой налог на предпринимателей - налог на прибыль. Обычно он выступает в виде налога на прибыль корпораций, т.е. акционерных компаний, хотя на практике может охватывать и другие формы предпринимательства. Во многих странах налог на прибыль взимается раздельно на различных бюджетных уровнях при допущении некоторых различий в методах обложения, иногда с использованием особых названий для налогов на низших уровнях.

В отдельных странах наряду с налогом или налогами на прибыль корпораций используются и принципиально иные налоги на прибыль. Таковы, например, промысловый налог в Германии, объединяющий обложение и прибыли, и капитала компаний; специальные налоги на доходы в добыче нефти в некоторых нефтедобывающих странах; особое обложение некоторых сфер мелкого предпринимательства, не подпадающих под обычный налог на прибыль, так называемым вмененным налогом, т.е. налогом на заранее установленный объем доходов, и др.

Основные прямые налоги с населения - индивидуальный подоходный налог и взносы на социальное страхование.

И предпринимательство, и население облагаются также прямыми налогами на собственность (компании - налогом или налогами на капитал; население - налогом на имущество).

Среди косвенных налогов можно выделить следующие основные налоги. Во-первых, это так называемые налоги на потребление, к которым в соответствии с международной практикой относятся три налога: налог на добавленную стоимость (НДС), налог с продаж и налог с оборота (последний утратил свое значение). Во-вторых, в состав косвенных налогов входят акцизы и таможенные пошлины. В-третьих, - взносы работодателей на социальное обеспечение.

Распределение налоговых поступлений по бюджетным уровням.

Важный обобщающий показатель системы налогообложения - распределение налоговых поступлений по различным бюджетным уровням. Обычно в бюджетных системах главную роль играет федеральный (в унитарных государствах - центральный) бюджет.

Подходы к распределению налогов между отдельными бюджетными уровнями бывают различными.

Один из них предполагает привязку определенных налогов к тому или иному бюджетному уровню. Второй подход состоит в разделении единых государственных налогов в определенных пропорциях между отдельными уровнями. В результате региональные и местные налоги по своей значимости для бюджетов соответствующих уровней могут оставаться на втором плане Например, в Германии федеральный и земельный уровни получают примерно одинаковые объемы налоговых поступлений, а местный уровень - заметно меньший объем.

Отдельные виды основных федеральных налогов распределяются по различным бюджетным уровням законодательно. По одним общегосударственным налогам устанавливаются постоянные нормы распределения. Так, в ФРГ налог на прибыль делится поровну между федеральным и земельным уровнями; 85% подоходного налога делятся пополам между этими двумя уровнями, а остальные 15% отдаются на местный уровень. По другим налогам распределение со временем изменяется. При делении между тремя уровнями налога с продаж, например, стремятся выровнять финансовое положение различных земель; поэтому нормативы распределения меняются каждые два-три года. В Германии также практикуется достаточно редкое «горизонтальное выравнивание» налогового бремени: более богатые земли перечисляют часть своих налоговых поступлений менее благополучным.

Третий подход состоит в передаче средств от высших бюджетных уровней в пользу низших (трансферты). Такой подход как дополнительный распространен практически во всех странах и с унитарным, и с федеративным устройством, причем во вторых часто трансферты играют роль не только финансовой поддержки слабых в финансовом отношении регионов, но и символа федерального централизма в случае передачи трансфертов, обычно меньших по размеру, благополучным в финансовом отношении регионам [20, с. 63].

1.3 Понятие налоговой нагрузки

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять не более 30-40 % от дохода.

Уровень налогового бремени в Российской Федерации предприятий работающих по общей системе налогообложения составляет от 2 до 70 % от суммы выручки. Таковы особенности общей системы налогообложения. И это объясняется не ошибками учета. Налоговая цена полученной выручки у каждого предприятия своя и зависит от показателей, определяющих базы налогообложения по налогам, уплачиваемым предприятием.

На микроэкономическом уровне показатель налоговой нагрузки отражает долю совокупного дохода налогоплательщика, который изымается в бюджет. Показатель рассчитывается как отношение суммы всех начисленных налоговых платежей организации к объему реализации продукции (работ, услуг). В состав налогов входит: НДС, ЕСН, налог на прибыль, НДФЛ, взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний.

Принятые в расчетах ставки налогов:

– Налог на прибыль организаций – 24 % гл.25 НК РФ;

– Налог на добавленную стоимость – 18 % гл.21 НК РФ;

– Налог на имущество организаций - 2,2 % гл. 30 НК РФ;

– Единый социальный налог с учетом сборов в Пенсионный фонд – 26 % гл. 24 НК РФ,

– Социальное страхование от несчастных случаев - 0,2 % - ФСС РФ, а так же предприятие является налоговым агентом в отношении всех доходов налогоплательщика, источником которых является налоговый агент ст.226 НК РФ:· Налог на доходы физических лиц - 13 % гл. 23 НК РФ.

На Рисунке 1.1 представлено возникновение значимых показателей для расчета налоговой нагрузки в процессе хозяйственной деятельности предприятия.

Рисунок 1.1– Возникновение значимых показателей для расчета налоговой нагрузки в процессе хозяйственной деятельности предприятия

Консультанты считают, что в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а предприятие только перечисляет платежи.

Несмотря на то, что налоговое планирование достаточно сложно поддается ясному и формализованному описанию из-за того, что финансовая схема каждой сделки по своему уникальна, консультанты считают возможным перечислить основные факторы, оказывающие влияние на размер налоговой нагрузки:

– элементы договорной и учетной политики для целей налогообложения;

– льготы и освобождения;

– основные направления развития бюджетной, налоговой и инвестиционной политики государства, влияющие напрямую на элементы налогов;

– получение бюджетных ссуд, инвестиционного налогового кредита, налогового кредита, рассрочек и отсрочек по налогам и сборам;

– размещение бизнеса и органов управления хозяйствующих субъектов в оффшорах, в том числе в свободных экономических зонах, действующих на территории Российской Федерации.

Критическое осмысление имеющихся в экономической литературе подходов к определению содержания и обоснованию методики расчета налоговой нагрузки, а также рассмотрение основных факторов, влияющих на уровень налогового гнета, позволяют консультантам предложить читателям методику определения налоговой нагрузки, разработанную Минфином России.

Совокупная налоговая нагрузка Предприятия – это отношение всех начисленных налоговых платежей к выручке от продажи товаров (работ, услуг) за отчетный период, включая доходы от прочих поступлений. Налоговая нагрузка на предприятии определяется по формуле (1.1).

ННорн = НП / (В + ВД)* 100%, (1.1)

где ННорн - налоговая нагрузка на Предприятие при применении общего режима налогообложения;

НП – общая сумма всех начисленных налогов;

В – доходы от реализации товаров (работ, услуг) и имущественных прав;

ВД – внереализационные доходы .

1.4 Роль налогового планирования на предприятии

Эффективность современного бизнеса во многом определяется не только рентабельностью предприятия, но и объемом затрат на его ведение. Налоговое планирование позволяет заметно сократить объем расходов на содержание предприятия за счет продуманной программы оптимизации налогообложения. Далеко не безупречная налоговая система Российской Федерации создает массу проблем для успешного развития бизнеса, лишая его стабильности и перспектив роста. Тем временем, многие зарубежные компании, оказавшиеся в подобной ситуации, уже давно приняли на вооружение безопасный и эффективный метод снижения налоговых выплат - оптимизацию налогов. Налоговое планирование является важной и неотъемлемой частью системы финансового управления в организации. Это обусловлено тем, что с налогообложением связаны все сферы производственной, финансовой, хозяйственной деятельности предприятия на всем периоде его существования – с момента принятия решения о создании, в процессе функционирования и до полной ликвидации. Необходимо отметить также значительную часть налоговых платежей в общей сумме расходов предприятия. Таким образом, налоговое планирование - это целая система различных схем и методик, позволяющая выбрать оптимальное решение для конкретно взятого случая. В числе инструментов оптимизации налогообложения можно указать создание методологии бухгалтерского учета, разработку системы штрафов.

Следует отметить, что налоговое планирование изначально воспринималось как способ уклонения от уплаты налогов. Неверное понимание задачи оптимизации налогообложения и широкое применение так называемых «налоговых схем» создало массу проблем для некоторых предпринимателей. Оптимизация налогов - это ряд абсолютно законных мер, направленных на сокращение налоговых издержек. Опыт зарубежных компаний показал, что продуманное налоговое планирование способствует не только повышению уровня дохода компании, но и роста ее статуса в глазах государства, что немаловажно для дальнейшего развития. Необходимость планирования в налогообложении в целях минимизации и оптимизации налоговых платежей обусловлена также высоким уровнем коммерческих рисков и большой вероятностью банкротства предприятия при принятии решений, не адекватных складывающейся обстановке.

Налоговое планирование на предприятии подразделяется на стратегическое и тактическое. Стратегическое планирование должно осуществляться на этапе создания и регистрации предприятия и быть направленным на минимизацию налоговых обязательств в долгосрочной перспективе. Данный этап включает в себя выбор организационно-правовой формы хозяйствования, вида и профиля предпринимательской деятельности, место нахождения самого хозяйствующего субъекта, его обособленных подразделений и дочерних предприятий. Тактическое налоговое планирование представляет собой процесс организации расчета конкретных видов налогов на очередной финансовый год или среднесрочную перспективу с использованием всех предусмотренных законодательством возможностей для оптимизации их размера.

При налоговом планировании целесообразно использовать следующие методы: балансовый, метод экспертных оценок, метод ранжирования, метод корреляции, метод факторного анализа, метод планирования от достигнутого и другие. Одновременное использование нескольких методов налогового планирования позволяет достичь наилучшего результата.

В условиях постоянного изменения налогового законодательства наиболее точным и достоверным, на наш взгляд, является метод планирования от достигнутого, суть которого заключается в том, что за основу берутся налоговые платежи предприятия за базисный период, а затем происходит их корректировка с учетом тех изменений, которые произойдут в плановом периоде.

Одним из основных налогов, выплачиваемых предприятием, является налог на прибыль. Для сокращения налоговых выплат по налогу на прибыль предприятие может увеличить себестоимость продукции, используя следующие мероприятия, не противоречащие действующему налоговому законодательству.

1. Использование метода ЛИФО (last-in-last-out) переводится как «последний в — первый из» для учета материально-производственных запасов, который позволяет учитывать в себестоимости продукции стоимость поздних по времени закупок, в результате цена на материалы повышается, что приводит к увеличению себестоимости и снижению налога на прибыль.

2. Использование метода ускоренного начисления амортизации основных средств, благодаря которому происходит увеличение амортизационных отчислений, а, следовательно, и увеличение себестоимости, что в конечном итоге уменьшает налог на прибыль. Однако следует отметить, что амортизационные отчисления на протяжении всего срока амортизации, а также величина налога на прибыль в долгосрочной перспективе, не изменятся, но в первые годы улучшится денежный поток, а вместе с ним и прибыль от вложенных средств.

3. Использование заемного капитала, поскольку часть процентов, выплачиваемых по кредитам с целью финансирования оборотных активов, сверх сумм, признаваемых расходами в целях налогообложения прибыли в соответствии со статьей 269 Налогового кодекса РФ, не облагается налогом на прибыль.

В настоящее время многие полагают, что если налоговое планирование позволяет достичь даже небольшого результата, то его нужно использовать. В то же время при всей важности налогового планирования нельзя забывать, что при очень жестком дефиците времени лучше пойти на некоторые утраты и получить определенный (иногда существенный) выигрыш в чем-то другом (например, в оборачиваемости средств, во времени для принятия решений). Таким образом, главной целью налогового планирования является не только минимизация налоговых платежей, но и повышение общей эффективности производства.

Налоговое планирование является последовательностью действий и избранием порядка бухучета, ориентированного на легитимное уменьшение тяжести налогообложения. Оно включает переоценивание основных средств, образование добавочных структур (правовых и организационных), мониторинг законодательных актов и дает возможность зримо уменьшить количество затрат на содержание компании через обоснованный план оптимизации обложения налогами.

Налоговое планирование представляет собой подбор различных версий совершения хозяйственно-финансовых операций и распределения активов с расчетом достигнуть самой меньшей степени возникающих при деятельности предприятия налогово-финансовых обязательств. Налоговое планирование подобного рода уместно в любом случае, поскольку оптимизация налогообложения легитимными способами целесообразна как для процветающего предприятия, так и для балансирующего на черте нерентабельности или даже краха. Компетентное налоговое планирование, дающее реальный подъем финансового положения, не станет ассоциироваться с противоправным уклонением от выплаты налогов. Отказ от такой процедуры, как налоговое планирование, в свою очередь, способен привести к усугублению финансовой ситуации предприятия, уменьшению размера его оборотных средств, утратам по совокупности (либо отдельным видам) налогов. Налоговое планирование, точнее его принципы, основаны на соблюдении налогового законодательства и используют абсолютно легальные способы облегчения налогового бремени. Самостоятельное и непрофессиональное вмешательство в налоговое планирование и нарушение отмеченных выше принципов чревато для предприятия множеством проблем.

Налоговое планирование в организации.

Данный вид планирования налогов также сопряжен с рядом требований, которые необходимо строго соблюдать: его целью является снижение до минимума налогообложения в рамках действующих законов по налогам, включающих и льготные статьи. Для обеспечения эффективности финансового руководства в условиях большого количества выплат во внебюджетные фонды и бюджет, необходимо введение в организациях планирования налогов. При верной подготовке планирование налогов позволяет избежать штрафных санкций, результативно управлять финансовыми потоками, создать схему обоюдовыгодных договоренностей с клиентами и поставщиками организации, предельно повысить ее прибыль, сократить обязательства по налогам, соблюсти законы в области налогообложения через безошибочность расчета налоговых отчислений.

При этом планирование налогов представляет собой целостную конструкцию разнообразных методов, дающую возможность найти наилучшее урегулирование проблемы для каждого определенного обстоятельства. В организации применяются следующие методы налогового планирования:

– метод разграничения взаимоотношений – разъединение единых усложненных экономических взаимоотношений с субконтрагентами насерию простейших хозопераций с допустимостью роста расходов;

– метод отсрочивания выплат по налогам – отсрочивание появления налогооблагаемого объекта в календарно-хронологическом цикле (перевод платежа в самом конце месячного периода);

– метод непосредственного уменьшения налогооблагаемого объекта – уменьшение ценности через переоценивание основных фондов или осуществление инвентаризации;

– метод выбора стратегии учета с наибольшим применением разрешенного потенциала для уменьшения величины выплат по налогам и др. [12, с. 448].

ГЛАВА 2.

Анализ влияния налогов на примере ООО «Триэс - Новосибирск»

2.1 Краткая характеристика организации ОООО “Триэс – Новосибирск»

ООО «Триэс - Новосибирск» - является Обществом с Ограниченной Ответственностью. Данная форма собственности является наиболее популярной и распространенной на территории нашей страны. Общество с Ограниченной Ответственностью – это организация, созданная одним или несколькими лицами, уставный капитал которой разделен на доли, величина которых отражена в учредительных документах. Участники такого общества по его обязательствам не отвечают лично принадлежащим им имуществом, а риск убытков несут в пределах стоимости внесенного вклада.

Согласно учредительным документам Уставный фонд ООО «Триэс -Новосибирск» составляет 100 000 рублей, и поделен равными долями между 2-мя учредителями. Управление данной организацией осуществляется директором предприятия. Среднесписочная численность составляет 25 человек.

ООО «Триэс - Новосибирск» - это предприятие, занимающееся продажей товаров населению или, проще говоря, является магазином, осуществляющим розничную торговлю товарами. Также согласно Устава предприятия ООО «Триэс - Новосибирск» может осуществлять следующие виды деятельности: оптовая торговля, комиссионная торговля, посреднические услуги, операции с ценными бумагами, производством и реализацией пищевых продуктов, проектирование и др.

Юридический адрес Общества: Россия, г. Новосибирск, ул. Немировича-Данченко д.104.

Предприятие осуществляет свою деятельность на основании:

– Свидетельства о государственной регистрации. Серия № 05109, регистрационный №5584 от 19.03.1995г.;

– Свидетельства о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством РФ (часть 1 Налогового кодекса РФ, принятого Федеральным законом от 31 июля 1998г. №146 ФЗ);

– Устава и учредительных документов.

ИНН предприятия: 543817022053, Код причины постановки на учет 231701001.

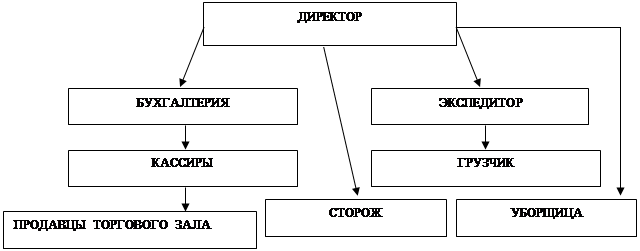

Организационно-управленческая структура предприятия достаточно простая - линейно функциональная, т.е. прямое подчинение всех сотрудников, что можно более наглядно увидеть на рисунке 2.1.

Рисунок 2.1 - Организационная структура предприятия ООО «Триэс - Новосибирск»

В торговом зале ООО «Триэс - Новосибирск» установлены 2 кассовых аппарата и ведутся 2 журнала регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира - операциониста». Журналы пронумерованы, прошнурованы и скреплены печатями и подписями директора, бухгалтера предприятия и руководителя ИМНС РФ по Кировскому району г. Новосибирска. Выручка от реализации сдается ежедневно в главную кассу предприятия

Анализ организации безопасности и жизнедеятельности показал, что в этом направлении работа магазина организована в полном объеме, соблюдаются все социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия. Особое внимание уделяется сложности работы в торговом зале, работникам приходиться большую часть времени проводит в прямом смысле на ногах, за данную сложность предусмотрены надбавки.

Согласно технике безопасности по пожаротушению, торговые и складское помещение оборудованы огнетушителями и запасными выходами.

На первом этапе выполнения аналитической части работы рассмотрим коэффициенты прироста имущества, выручки от реализации и прибыли предприятия за период 2008-2009 гг., являющихся налогооблагаемой базой для основных налогов предприятия: налога на имущество, НДС и налога на прибыль [18, с. 23].

Данные отразим в таблице 2.1.

| Таблица 2.1 – Коэффициенты прироста имущества, выручки от реализации и прибыли предприятия |

| Показатели |

Предыдущий год |

Отчетный год |

Коэффициент прироста показателя |

| 1. Среднегодовая стоимость имущества (активов), тыс.руб. |

19489 |

20015 |

1,03 |

| 2. Выручка от реализации продукции, тыс.руб. |

6991 |

7482 |

1,07 |

| 3. Прибыль до налогообложения, тыс.руб. |

576 |

847 |

1,47 |

Проводя анализ полученных данных, можно отметить, что среднегодовая стоимость имущества за анализируемый период возросла и составила 20015 тыс.руб., коэффициент прироста составил 1,03, что можно интерпретировать как рост на 3 %.

Выручка от реализации продукции также имела тенденцию к росту и составила в 2009 г. 7 % от аналогичного показателя в 2008 г.

Прибыль, полученная предприятием в 2009 г., возросла в абсолютном выражении на 271 тыс.руб., что составляет 47 % от аналогичного показателя в предыдущем году, то есть можно высказать мнение о значительном росте налогооблагаемой базы по налогу на прибыль.

Для того, чтобы проанализировать налоговое поле предприятия, составим таблицу 2.2 , в которой отразим такие данные по налогам как [1, с. 39] :

– нормативная база;

– ставка;

– сроки уплаты.

Отметим, что составляемое нами налоговое поле включает налоги, уплачиваемые предприятием ООО «Триэс - Новосибирск» в 2009 г.

| Таблица 2.2 – Налоговое поле ООО «Триэс - Новосибирск» |

| Наименование налога |

Налоговая база |

Ставка |

Срок уплаты |

| Налог на прибыль |

25 глава НК |

20,00% |

каждый месяц 28-го числа |

| Налог на имущество |

налогооблагаемое имущество предприятия |

2,2% |

25-го числа месяца, следующего за отчетным кварталом |

| НДС |

21 глава НК |

18% |

каждый месяц до 20-го числа |

| Налог на доходы физических лиц |

Доход физических лиц в соответствии с НК РФ |

13% |

каждый месяц не позднее 20-го числа |

| ЕСН |

ФОТ, гл. 24 НК |

26,0% |

каждый месяц не позднее 20-го числа |

| Транспортный налог |

Закон «О Транспортном налоге», гл. 28 НК РФ |

30 руб. в расчете на одну л.с. |

ежегодно |

Отметим, что налоговое поле предприятия не является постоянным. Ввиду постоянных изменений в части налогового законодательства могут происходить значительные изменения в части исчисления и уплаты налога.

Далее перейдем к изучению влияния учетной и налоговой политики предприятия на размер налоговых платежей [21, с. 286].

Квалифицированная проработка приказа об учетной политике позволит предприятию выбрать оптимальный вариант учета, эффективный с точки зрения режима налогообложения. Значимость данного документа особенно возросла в связи с вступлением в действие главы 25 "Налог на прибыль организаций" Налогового кодекса РФ. Дело в том, что впервые в системе российского налогообложения законодательно установлена самостоятельная учетная система - учет операций в целях налогообложения. В связи с этим при разработке учетной политики в целях налогообложения необходимо обратить внимание на ряд положений. Таких как выбор метода признания доходов в целях налогообложения, метода начисления амортизации.

В ООО «Триэс - Новосибирск» учетной политикой установлен наиболее распространенный на сегодняшний день среди предприятий метод определения выручки от реализации в целях налогообложения – кассовый метод (по мере поступления выручки на счета денежных средств).

П. 1 ст. 259 Налогового кодекса РФ предоставляет возможность выбора метода начисления амортизации – линейным и нелинейным методом. Предприятием для удобства был выбран линейный метод начисления амортизации. С точки зрения наибольшей эффективности привлекателен нелинейный метод начисления амортизации, так как при его использовании списание стоимости имущества происходит быстрее, чем при использовании линейного метода.

Одним из показателей эффективной работы предприятия является размер налоговой нагрузки на предприятие.

Для определения уровня совокупной налоговой нагрузки нам необходимо рассчитать отношение суммы всех налогов, уплаченных предприятием, к общей сумме доходов, полученной предприятием [25, с. 355].

При анализе данной таблицы следует учесть, что как правило, размер налоговой нагрузки на российские предприятия и организации (за исключением мелкого предпринимательства) значительно выше оптимального значения и составляет 35-40 %, в то время как оптимальный размер – не более 25 %. Поэтому важность расчета и анализа данного показателя для ООО «Триэс-Новосибирск» не вызывает сомнений.

Отметим, что такой показатель как общая величина доходов предприятия мы определяли как сумму выручки от реализации с учетом НДС и прочих налогов, а также прочих доходов, учтенных на бухгалтерском счете «Прибыли и убытки»

Данные отразим в таблице 2.3.

| Таблица 2.3 – Уровень совокупной налоговой нагрузки предприятия |

| Показатели |

Предыдущий год |

Отчетный год |

Отклонение (+;-) |

Отчетный год к предыдущему, % |

| Общая величина доходов предприятия (тыс.руб.) |

7331,00 |

7940,00 |

609,00 |

108,30 |

| Налоговые платежи, всего (тыс.руб.) |

1833,00 |

2080,00 |

247,00 |

113,50 |

| Уровень совокупной налоговой нагрузки предприятия |

25,50 |

26,20 |

0,70 |

102,70 |

Анализируя представленные в таблице 2.3 данные, следует отметить, что за анализируемый период уровень налоговой нагрузки на наше предприятие имел тенденцию к росту и составил в 2009 г. 26,2 %, что на 0,7 % больше аналогичного показателя в 2008 г.

Отметим также, что исчисленный показатель налоговой нагрузки превышает предельный уровень (25 %), то есть можно сделать вывод, что предприятие нуждается в мерах по налоговой оптимизации и необходимые регулярные, своевременные мероприятия в части налогового планирования.

Данные таблицы 3 позволяют оценить влияние общей величины доходов предприятия и суммы налоговых платежей на уровень совокупной налоговой нагрузки. Так, учитывая, что темп роста доходов составил 108,3 %, а темп роста налоговых платежей – 113,5 %, можно сделать вывод о том, что причиной уменьшения налоговой нагрузки стал менее быстрый рост общих доходов предприятия в сравнении с резким ростом размера налоговых платежей.

В таблице 2.4 конкретизируем показатели налоговой нагрузки и проведем их анализ.

| Таблица 2.4 – Характеристика налоговой нагрузки |

| Показатели |

2008 г. |

2009 г. |

Изменение |

| 1. Показатели общей налоговой нагрузки |

| Н.Н. на доходы, % |

25,50 |

26,20 |

0,70 |

| Н.Н. на финансовые ресурсы, % |

6,50 |

6,00 |

-0,50 |

| Н.Н. на 1 работника, тыс.руб. |

23,20 |

23,90 |

0,70 |

| Н.Н. на чистую прибыль, тыс.руб. |

4,20 |

3,50 |

-0,70 |

| 2. Частные показатели налоговой нагрузки по источникам покрытия, % по отношению к: |

| реализации |

26,20 |

27,80 |

1,60 |

| расходам |

28,5 |

31,00 |

2,50 |

| чистой прибыли |

312,30 |

222,30 |

-90,00 |

Анализируя данную таблицу, можно сделать вывод, что практически все показатели налоговой нагрузки имели тенденцию к росту, за исключением налоговой нагрузки на чистую прибыль (снижение на 0,7 тыс.руб.) и налоговой нагрузки на финансовый ресурсы (снижение на 0,5 %), а это достаточно важные и существенные показатели. Интерпретируя их, можно отметить, что рост налоговой нагрузки был менее значительным, чем рост чистой прибыли и финансовых ресурсов предприятия.

Что касается сравнительного анализа динамики показателей, то можно сделать вывод о том, что наиболее значительно возросла налоговая нагрузка по отношению к реализации – рост на 2,5 %.

Далее перейдем к рассмотрению структуры налоговых платежей, уплачиваемых предприятием [26, с. 385].

Для оценки структуры налоговых платежей рассмотрим таблицу 2.5.

| Таблица 2.5 – Расчет структуры налоговых платежей за 2008-2009 гг. |

| Показатели |

2008 г. |

2009 г. |

Изменение |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| Всего, в том числе |

1833,00 |

100,00 |

2080,00 |

100,00 |

247,00 |

100,00 |

| налог на прибыль |

138,00 |

7,50 |

203,00 |

9,80 |

65,00 |

131,00 |

| НДС |

769,90 |

42,00 |

813,30 |

39,10 |

43,40 |

93,00 |

| налог на доходы физических лиц |

289,60 |

15,80 |

345,30 |

16,60 |

55,70 |

105,00 |

| ЕСН |

397,80 |

21,70 |

465,90 |

22,40 |

68,20 |

103,00 |

| налог на имущество |

110,00 |

6,00 |

129,00 |

6,20 |

19,00 |

103,00 |

| транспортный налог |

128,30 |

7,00 |

122,70 |

5,90 |

-5,60 |

84,00 |

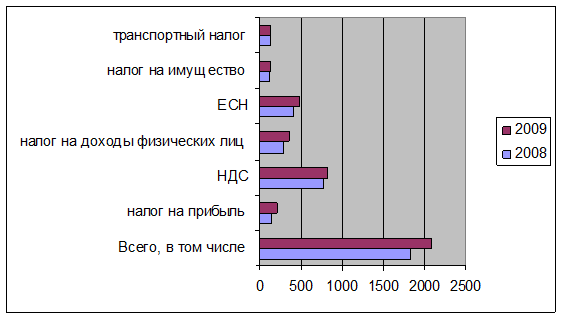

Анализируя данные, представленные в таблице 2.5, можно сделать вывод о том, что на протяжении последних двух лет в ООО «Триэс-Новосибирск» наибольший удельный вес в структуре налоговых платежей приходился на НДС (более 39,1 % в 2009 г.).

Отметим, что сложившаяся в ООО «Триэс-Новосибирск» структура налоговых платежей является типичной для российских предприятий, высокий удельный вес налога на добавленную стоимость – не редкость.

Следует обратить внимание, что достаточно большой удельный вес в структуре налоговых платежей занимает налог на доходы физических лиц – более 16,6 % в 2009 г. и единого социального налога – более 22 % в отчетном периоде (отметим, что предприятие выступает налоговым агентом при перечислении данных видов налогов).

Анализируя изменение структуры налоговых платежей в динамике за последние два года, можно отметить увеличение удельного веса налога на прибыль с 7,5 до 9,8 %%, налога на имущество – с 6 до 6,2 %%, налога на доходы физических лиц – с 15,8 до 16,6 %% и уменьшение удельного веса НДС с 42 до 39,1 %, транспортного налога – с 7 до 5,9 %.

Если анализировать структуру налоговых платежей в целом, то можно отметить, что она не претерпела значительных изменений.

Для наглядности структуры и динамики налоговых платежей ООО «Триэс - Новосибирск» за период 2008 – 2009 г.г. представим в виде гистограммы (рис. 2.2).

Рисунок 2.2 - Структура и динамика налогов ООО «Триэс -Новосибирск» за период 2008 – 2009 г.г.

Для того чтобы изучить, насколько эффективна в анализируемом предприятии система налогового производства, рассмотрим данные, представленные в таблице 6 по налогу на добавленную стоимость.

Отметим, что задолженностей по уплате прочих видов налогов предприятие не имеет [7, с. 34-45].

Анализируя данные, представленные в таблице 2.5, можно сделать вывод о том, что удельный вес недоимок в сумме налоговых платежей по НДС довольно значителен и колеблется в пределах 9– 13,8 % за анализируемый период. Отметим, что в динамике удельный вес недоимки снизился на 4,8 %, что весьма существенно.

Что касается изменений сумм задолженности за период 2008-2009 гг., можно сделать вывод об их снижении со 106 тыс. руб. до 76 тыс.руб.

| Таблица 2.5 – Динамика перечислений и задолженностей по НДС за отчетный и предыдущий годы |

| Отчетный период |

Перечислено в

бюджет (тыс.руб.)

|

Задолженности по налогам (тыс.руб.) |

Удельный вес недоимки к общей сумме поступлений, % |

| предыдущий |

отчетный |

предыдущий |

отчетный |

предыдущий |

отчетный |

| На 01.01 |

160,00 |

170,00 |

25,00 |

- |

15,60 |

- |

| На 01.04 |

210,00 |

165,00 |

- |

21,00 |

- |

13,00 |

| На 01.07 |

155,00 |

158,00 |

61,00 |

- |

39,40 |

- |

| На 01.10 |

197,00 |

161,00 |

- |

55,00 |

- |

34,00 |

| На 01.01 |

47,90 |

159,30 |

- |

- |

- |

- |

| Всего за год |

769,90 |

813,30 |

106,00 |

76,00 |

13,80 |

9,00 |

В качестве основных мероприятий по своевременной уплате налогов в бюджет, можно порекомендовать предприятию:

– внимательно изучить сроки уплаты НДС в бюджет и составить график уплаты;

– иметь резерв денежных средств для уплаты налогов;

– приобрести справочно-информационную систему типа «Гарант», «Консультант- Плюс», чтобы быть в курсе последних изменений и нововведений налогового законодательства.

Далее рассмотрим Отчет о прибылях и убытках [23, с. 34].

Для того чтобы проанализировать Форму – 2 (см. приложение Б), произведем расчет таблицы 2.6.

| Таблица 2.6 – Анализ прибыли предприятия по отчету "О прибылях и убытках" |

| Наименование показателей |

2008 г., тыс.руб. |

2009 г., тыс.руб. |

Отклонение (+;-), тыс.руб. |

Удельный вес, % |

Отклонение |

| 2008 г. |

2009 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Выручка (нетто) от продажи товаров |

6991,00 |

7482,00 |

491,00 |

100,00 |

100,00 |

- |

| 2. Себестоимость проданных товаров |

6432,00 |

6734,00 |

302,00 |

92,00 |

90,00 |

-2,00 |

| 3. Валовая прибыль |

559,00 |

748,00 |

189,00 |

8,00 |

10,00 |

2,00 |

| 4. Коммерческие расходы |

77,00 |

85,00 |

8,00 |

1,10 |

1,14 |

0,00 |

| 5. Управленческие расходы |

41,00 |

54,00 |

13,00 |

0,59 |

0,72 |

0,10 |

| 6. Прибыль (убыток) от продаж |

441,00 |

609,00 |

168,00 |

6,31 |

8,14 |

1,80 |

| 7. Операционные доходы |

308,00 |

404,00 |

96,00 |

4,41 |

5,40 |

1,00 |

| 8. Операционные расходы |

205,00 |

220,00 |

15,00 |

2,93 |

2,94 |

0,00 |

| 9. Внереализационные доходы |

32,00 |

54,00 |

22,00 |

0,46 |

0,72 |

0,30 |

| 10. Внереализационные расходы |

- |

- |

- |

- |

- |

- |

| 11. Прибыль (убыток) до налогообложения |

576,00 |

847,00 |

271,00 |

8,24 |

11,32 |

3,10 |

| 12. Налог на прибыль и иные обязательные платежи |

138,00 |

203,00 |

65,00 |

1,97 |

2,71 |

0,70 |

| 13. Прибыль (убыток) от обычной деятельности |

438,0 |

644,00 |

206,00 |

6,27 |

8,61 |

2,30 |

14. Чрезвычайные доходы

|

- |

- |

- |

- |

- |

- |

| 15. Чрезвычайные расходы |

- |

55,00 |

- |

- |

0,74 |

0,70 |

| 16. Чистая (нераспределенная) прибыль или убыток |

438,00 |

644,00 |

206,00 |

6,27 |

8,61 |

2,30 |

Анализ данной таблицы позволяет сделать вывод о том, что удельный вес себестоимости продукции в общей сумме выручки от реализации колеблется в пределах 90 % -92 %. За анализируемый период удельный вес себестоимости снизился на 2 %,что следует отметить как положительный момент в деятельности предприятия, так как свидетельствует о снижении затрат на производство продукции, о повышении эффективности производства.

Размер валовой прибыли в структуре выручки составляет по данным 2009 г. 10 %, что довольно существенно. Что же касается его динамики, то мы наблюдаем увеличение удельного веса валовой прибыли за анализируемый период на 2 %, а в абсолютном выражении это составляет 189 тыс.руб.

Удельный вес коммерческих расходов к общему объему выручки составил 1,14 %, а управленческих – 0,72 % по данным 2009 г.

Что касается удельного веса чистой прибыли, то можно отметить, что на ее долю в структуре выручки приходится 8,6 % в 2009 г., что на 2,3 % больше аналогичного показателя в 2008 г., следовательно, рост размера чистой прибыли можно считать незначительным.

Рост размера чистой прибыли свидетельствует о том, что предприятие стало более эффективно использовать имеющиеся у него ресурсы.

2.5 Анализ экономико-финансового состояния предприятия

Для того чтобы провести экспресс-анализ деятельности предприятия за 2008-2009 гг. рассчитаем таблицу 2.7

Данная таблица содержит комплекс показателей, позволяющих сделать вывод об эффективности работы предприятия, его финансовом состоянии и динамичности развития [17, с. 44-54].

| Экспресс-анализ ООО «Триэс-Новосибирск» |

| Таблица 2.7 – Оценка состояния и динамики экономического потенциала предприятия |

| Показатели |

2008 г. |

2009 г. |

отклонение |

| абсолютное |

относительное |

| 1 |

2 |

3 |

4 |

5 |

| 1. Оценка имущественного положения

|

| Сумма хозяйственных средств, находящихся в обращении, тыс.руб. |

16911,00 |

23119,00 |

6208,00 |

136,70 |

| Стоимость основных средств, тыс.руб. |

10900,00 |

11220,00 |

320,00 |

102,90 |

| Коэффициент износа основных средств |

0,30 |

0,28 |

-0,02 |

93,30 |

| Коэффициент текущей ликвидности |

0,20 |

0,30 |

0,10 |

150,00 |

| 2. Оценка финансового положения

|

| Сумма собственных оборотных средств, тыс.руб. |

3640,00 |

-4495,00 |

-855,00 |

123,50 |

| Прибыль (убытки), тыс.руб. |

438,00 |

589,00 |

151,00 |

134,50 |

| Кредиты и займы, не погашенные в срок, тыс.руб. |

- |

- |

- |

- |

| 3. Оценка динамичности

|

| Темп роста выручки от реализации, % |

0,90 |

1,10 |

0,20 |

122,20 |

| Темп роста прибыли, % |

1,10 |

1,30 |

0,20 |

118,20 |

| 4. Оценка эффективности использования экономического потенциала

|

| Затраты на 1 рубль реализации, руб. |

0,90 |

0,92 |

0,02 |

102,20 |

| Рентабельность продаж, % |

6,90 |

9,00 |

2,10 |

130,40 |

| Рентабельность капитала, % |

5,80 |

7,90 |

2,10 |

136,20 |

При проведении анализа расчетной таблицы 2.7, можно отметить следующие моменты.

Оценка имущественного потенциала показала увеличение суммы хозяйственных средств, находящихся в обращении на 6208 тыс. руб. или на 36,7 %. Стоимость основных средств также увеличилась и составила 11220 тыс. руб. в 2009 г., что на 2,9 % больше аналогичного показателя в предыдущем отчетном периоде.

Как положительный момент в деятельности предприятия, следует отметить снижение коэффициента износа основных средств на 0,02, и снижение коэффициента соотношения заемных и собственных средств на 1 %, что свидетельствует о повышении финансовой устойчивости предприятия.

Рост коэффициента текущей ликвидности за 2008-2009 гг. на 0,1 показал, что предприятие улучшило эффективность использования наиболее ликвидных активов (денежные средства).

Оценка финансового положения ООО «ТРИЭС - Новосибирск» позволила выявить рост недостатка собственных оборотных средств на 855 тыс.руб. и рост прибыли на 151 тыс.руб. или на 34,5 %.

Оценка динамичности ООО «Триэс- Новосибирск» показала увеличение темпов роста выручки от реализации на 0,2 % и увеличение темпов роста прибыли на 0,2 %.

Оценка эффективности использования экономического потенциала выявила увеличение рентабельности продаж на 2,1 % и увеличение рентабельности капитала на 2,1 %.

В целом же можно сделать вывод о том, что за анализируемый период предприятие значительно улучшило результаты своей финансово-хозяйственной деятельности.

ГЛАВА 3.

Проблема оптимизации налоговых платежей на предприятии и пути их решения

Учетная политика является одним из инструментов налогового планирования. Законодательство в ряде случаев предоставляет налогоплательщику возможность самостоятельно выбрать способ бухгалтерского или налогового учета той или иной операции. В зависимости от конкретной ситуации экономически может быть выгоднее тот или иной способ. На правильности оценки и применения способов учета и налогообложения в учетной политике и основан соответствующий метод в налоговом планировании [16, с. 20-26].

Учетная политика является документом, который утверждается налогоплательщиком. В настоящее время выделились существенные различия учетной политики для целей бухгалтерского учета и для целей налогообложения. Поэтому целесообразно составить два отдельных документа: один по бухгалтерской учетной политике и другой - по налоговой учетной политике. При составлении документов целесообразно учесть, что способы бухгалтерского и налогового учета должны как можно меньше отличаться друг от друга. Такой подход минимизирует затраты бухгалтерии на ведение учетного процесса.

Квалифицированная проработка приказа об учетной политике позволит предприятию выбрать оптимальный вариант учета, эффективный с точки зрения режима налогообложения. В связи с этим при разработке учетной политики в целях налогообложения необходимо обратить внимание на ряд положений. Таких как выбор метода признания доходов в целях налогообложения, метода начисления амортизации. Налоговый кодекс предоставляет возможность выбора предприятию одного из двух методов признания доходов и расходов для целей налогообложения в отношении налога на прибыль организаций – метод начисления и кассовый метод. В ходе анализа приказа об учетной политике ООО «Триэс - Новосибирск» установлено, что выбран кассовый метод. Для предприятия же выгодно применять метод по отгрузки.

Расчет влияния выбранного метода на сумму НДС определяется по формуле (3.1).

Н = (РП – РПа) * Нс (3.1)

где РП – выручка от реализации без НДС (кассовый метод);

РПа – выручка от реализации без НДС (метод по отгрузке)

Нс – ставка НДС (18 %)

Н = (7482– 7100) * 18 % = 68,76 тыс. руб. (по данным 2009 г.).

Отсюда можно сделать вывод о том, что применяемый метод увеличивает объем уплачиваемого НДС на 68,76 тыс.руб. в год (при расчете на месяц получаем 5,73 тыс.руб.). Положительным моментов в данной ситуации является экономия на налоге, отрицательным то, что данный метод не является более надежным по сравнению с кассовый.

П. 1 ст. 259 Налогового кодекса РФ предоставляет возможность выбора метода начисления амортизации – линейным и нелинейным методом. Предприятием для удобства был выбран линейный метод начисления амортизации. С точки зрения наибольшей эффективности привлекателен нелинейный метод начисления амортизации, так как при его использовании списание стоимости имущества происходит быстрее, чем при использовании линейного метода.

Приведем пример расчета влияния выбранного метода начисления амортизации на сумму налога на прибыль в таблице 3.1.

Предположим, что в дальнейшем магазин приобретет торговое оборудование за 180 тыс. руб. со сроком полезного использования 36 месяца, рассчитаем и сравним величину начисленной амортизации при линейном и нелинейном методах, а так же сумма налога на имущество организации в различных случаях, расчет произведем в таблице Х.

Следует отметить, что при использовании нелинейного способа начисления амортизации, норма амортизации составляет: (2 : 36) х 100% = 5,56%.

В 1-й месяц начисляется: 180000 х 5,56% = 10008 руб.

Во 2-й месяц начисляется: (180000 - 10008) х 5,56% = 9452 руб.

и т.д.

В таком порядке амортизация начисляется до тех пор, пока остаточная стоимость объекта не достигнет 20% первоначальной (восстановительной) стоимости.

Так, когда в указанном примере остаточная стоимость объекта достигнет 36000 руб., то будет применяться другой порядок.

Таблица 3.1 – Расчет величины начисленной амортизации и налога на имущество при линейном и нелинейном методах начисления амортизации в рублях.

| Линейный метод |

Нелинейный метод |

ме-

сяц

|

сумма амортизации в месяц |

амортизация нарастающим итогом |

Остаточная стоимость |

сумма налога на имущество |

сумма амортизации |

амортизация нарастающим итогом |

Остаточная стоимость |

сумма налога на имущество |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 |

5000 |

5000 |

175000 |

3850 |

10008 |

10008 |

169992 |

3740 |

| 2 |

5000 |

10000 |

170000 |

3740 |

9452 |

19460 |

160540 |

3532 |

| 3 |

5000 |

15000 |

165000 |

3630 |

8926 |

28386 |

151614 |

3336 |

| 4 |

5000 |

20000 |

160000 |

3520 |

8430 |

36815 |

143185 |

3150 |

| 5 |

5000 |

25000 |

155000 |

3410 |

7961 |

44776 |

135224 |

2975 |

| 6 |

5000 |

30000 |

150000 |

3300 |

7518 |

52295 |

127705 |

2810 |

| 7 |

5000 |

35000 |

145000 |

3190 |

7100 |

59395 |

120605 |

2653 |

| 8 |

5000 |

40000 |

140000 |

3080 |

6706 |

66101 |

113899 |

2506 |

| 9 |

5000 |

45000 |

135000 |

2970 |

6333 |

72434 |

107566 |

2366 |

| 10 |

5000 |

50000 |

130000 |

2860 |

5981 |

78414 |

101586 |

2235 |

| 11 |

5000 |

55000 |

125000 |

2750 |

5648 |

84063 |

95937 |

2111 |

| 12 |

5000 |

60000 |

120000 |

2640 |

5334 |

89397 |

90603 |

1993 |

| 13 |

5000 |

65000 |

115000 |

2530 |

5038 |

94434 |

85566 |

1882 |

| 14 |

5000 |

70000 |

110000 |

2420 |

4757 |

99192 |

80808 |

1778 |

| 15 |

5000 |

75000 |

105000 |

2310 |

4493 |

103685 |

76315 |

1679 |

| 16 |

5000 |

80000 |

100000 |

2200 |

4243 |

107928 |

72072 |

1586 |

| 17 |

5000 |

85000 |

95000 |

2090 |

4007 |

111935 |

68065 |

1497 |

| 18 |

5000 |

90000 |

90000 |

1980 |

3784 |

115719 |

64281 |

1414 |

| 19 |

5000 |

95000 |

85000 |

1870 |

3574 |

119293 |

60707 |

1336 |

| 20 |

5000 |

100000 |

80000 |

1760 |

3375 |

122669 |

57331 |

1261 |

| 21 |

5000 |

105000 |

75000 |

1650 |

3188 |

125856 |

54144 |

1191 |

| 22 |

5000 |

110000 |

70000 |

1540 |

3010 |

128867 |

51133 |

1125 |

| 23 |

5000 |

115000 |

65000 |

1430 |

2843 |

131710 |

48290 |

1062 |

| 24 |

5000 |

120000 |

60000 |

1320 |

2685 |

134395 |

45605 |

1003 |

| 25 |

5000 |

125000 |

55000 |

1210 |

2536 |

136930 |

43070 |

948 |

| 26 |

5000 |

130000 |

50000 |

1100 |

2395 |

139325 |

40675 |

895 |

| 27 |

5000 |

135000 |

45000 |

990 |

2262 |

141586 |

38414 |

845 |

| 28 |

5000 |

140000 |

40000 |

880 |

2136 |

143722 |

36278 |

798 |

| 29 |

5000 |

145000 |

35000 |

770 |

4535 |

148257 |

36278 |

798 |

| 30 |

5000 |

150000 |

30000 |

660 |

4535 |

152792 |

31743 |

698 |

| 31 |

5000 |

155000 |

25000 |

550 |

4535 |

157327 |

27208 |

599 |

| 32 |

5000 |

160000 |

20000 |

440 |

4535 |

161862 |

22673 |

499 |

| 33 |

5000 |

165000 |

15000 |

330 |

4535 |

166397 |

18138 |

399 |

| 34 |

5000 |

170000 |

10000 |

220 |

4535 |

170932 |

13603 |

299 |

| 35 |

5000 |

175000 |

5000 |

110 |

4535 |

175467 |

9068 |

199 |

| 36 |

5000 |

180000 |

0 |

0 |

4533 |

180000 |

4533 |

100 |

Ито-

го

|

180000 |

Х |

Х |

69305 |

180000 |

Х |

Х |

57298 |

Как видно из примера, применение нелинейного метода амортизации позволяет в первые месяцы списывать в уменьшение налогооблагаемой прибыли стоимость основных средств, почти в 2 раза большую, чем при линейном методе. Все это позволить сэкономить на налоге на имущество 12007 руб.

Возможность выбора метода начисления амортизации затруднена тем, что выбранный метод амортизации по каждому объекту применяется на протяжении всего срока начисления амортизации. Следовательно, его можно будет применять только для вновь приобретенного или созданного амортизируемого имущества. Хотелось бы обратить особое внимание на положение п. 1 ст. 256 Налогового кодекса РФ, в котором указано что не относятся к амортизируемому имуществу объекты со стоимостью менее 10000 рублей. Их стоимость полностью относиться на расходы. Предприятию при приобретении имущества следует рассматривать возможность разбиения этого имущества на отдельные части, для того чтобы иметь возможность списать их стоимость сразу. А по составным частям, стоимость которых свыше 10000 рублей, выбрать нелинейный метод начисления амортизации. Который должен быть закреплен в приказе об учетной политике предприятия для целей налогообложения [9,с. 15-16].

В качестве одной из мер по уменьшению влияния принятой учетной политики на сумму уплачиваемых налогов, можно порекомендовать ООО «Триэс - Новосибирск» заключать договора с оговоренным сроком оплаты отгруженной продукции (желательно день отгрузки). Данная мера позволит также увеличить объем оборотных активов и увеличить их ликвидность.

Общий анализ приказа об учетной политике предприятия для целей налогообложения показал, что недостаточно уделено внимания его детальной проработке и закреплению положений позволяющих осуществить дальнейшее применение мероприятий по налоговому планированию, в частности метода признания доходов и расход для целей налогообложения, выбора начисления амортизации, работы с поставщиками и потребителями магазина.

Далее необходимо обратиться к таблице 2.6.1, чтобы определить какие налоги имеют наибольший удельный вес в общей сумме налоговых платежей предприятия. Таковыми являются НДС (более 39,1 % в 2009 г.) и ЕСН (более 22,40 % в 2009 %). Предприятие не располагает льготами по данным налогам, но есть возможность их снизить или точнее заменить налогом, исчисленным при использовании упрощенной системы налогообложения (УСН), предусмотренной главой 26.2 «Упрощенная система налогообложения» Налогового кодекса РФ. Об эффективности УСН свидетельствует и тот факт, что, по заявлению Минфина России, на предприятие работающие по УСН приходиться всего 6% налоговой нагрузки страны [15, с. 195] .

УСН организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах. Применение УСН организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым Кодексом РФ при ввозе товаров на таможенную территорию Российской Федерации, а так же налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса.

Организации, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими УСН, в соответствии с общим режимом налогообложения.

Для применения УСН организации необходимо соответствовать некоторым критериям. Для удобства анализа соответствия ООО «ТРИЭС - Новосибирск» составим таблицу 3.2.

Таблица 3.2 – Соответствие ООО «Триэс - Новосибирск» критериям по применению упрощенной системы налогообложения

| Критерий по применению УСН |

Показатель

ООО «Триэс -Новосибирск»

|

Соответствие критерию, (+/-) |

| Доходы (по ст.248 НК РФ) за 9 месяцев не более 15 млн. руб. (15 млн. руб.*1,538(коэффициент-дефлятор) |

Доходы за 9 месяцев – 5611,5 тыс.руб. |

+ |

| Средняя численность работников не более 100 человек |

Средняя численность рабочих – 25 человек |

+ |

| Остаточная стоимость основных средств и нематериальных активов не превышает 100 млн. руб. |

Остаточная стоимость -

11220,00 тыс. руб.

|

+ |

| Отсутствие филиалов и (или) представительств |

Филиалов и представительств нет |

+ |

Из таблицы 3.2 следует, что ООО«Триэс - Новосибирск» соответствует основным критериям для применения УСН. Теперь необходимо рассчитать два варианта применения УСН, когда в качестве объекта налогообложения выбраны доходы и доходы, уменьшенные на величину расходов. По ним применяются разные ставки – 6% и 15% соответственно. Рассчитать по каждому из них налоговую нагрузку и на основании этого сделать вывод о применении того или иного варианта.

Расчет будет производиться по 2009 году. Произведем расчет варианта, в котором в качестве объекта налогообложения выбраны доходы. При этом ставка налога будет равна 6%. Так как единый социальный налог отменяется, но остаются страховые взносы на обязательное пенсионное страхование - 357,69 тыс.руб., доходы организации составили 7940,00 тыс.руб. Сумма налога рассчитывается, как произведение доходов на ставку налога. Н2009

= 7940,00 * 6% = 476,40 тыс.руб. Составим таблицу 3.3 налоговых платежей предприятия.

Таблица 3.3 Налоговые платежи предприятия при применении УСН, где в качестве объекта налогообложения выбраны доходы

| Вид платежа |

Сумма платежа, тыс. руб. |

| 1. Страховые взносы на обязательное пенсионное страхование |

357,69 |

| 2. Налог, уплачиваемый по УСН |

476,40 |

| 3. Налог на доходы физических лиц |

345,30 |

| 4. Транспортный налог |

122,70 |

| Итого |

1302,09 |

Из таблицы 3.3 следует, что общая сумма налоговых платежей организации по сравнению с применением общего режима налогообложения за аналогичный период снизилась с 2080,00 тыс.руб. руб. до 1302,09 тыс.руб. (на 37,40 %).

Произведем расчет совокупной налоговой нагрузки в данном варианте:

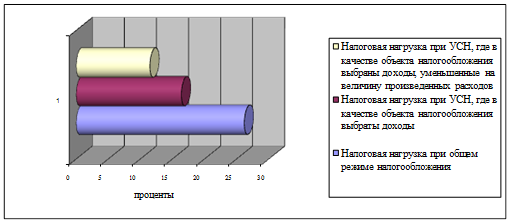

СНН =1302,09 / 7940,00 = 16,40 %

Из расчетов видно, что произошло значительное уменьшение налоговой нагрузки с 26,20 % до 16,40 %.

Произведем вариант расчета, при котором в качестве объекта налогообложения выбраны доходы, уменьшенные на величину произведенных расходов. Налоговая база в данном случае рассчитывается, как разница между полученными доходами и произведенными расходами.

Налоговая база = 7940,00 – 7364,00 = 576,00 руб.

Н2009

= 576,00 * 15% = 86,4 тыс.руб. Составим таблицу 3.4 налоговых платежей предприятия по данному варианту.

Таблица 3.4 – Налоговые платежи предприятия при применении УСН, где в качестве объекта налогообложения выбраны доходы, уменьшенные на величину произведенных расходов

| Вид платежа |

Сумма платежа, тыс. руб. |

| 1. Страховые взносы на обязательное пенсионное страхование |

357,69 |

| 2. Налог, уплачиваемый по УСН |

86,4 |

| 3. Налог на доходы физических лиц |

345,30 |

| 4. Транспортный налог |

122,70 |

| Итого |

912,09 |

Общая сумма налоговых платежей организации по сравнению с применением общего режима налогообложения за аналогичный период снизилась с 2080,00 тыс.руб. руб. до 912,09 тыс.руб. (на 56,15 %), и по сравнению с предыдущим вариантом расчета, где в качестве объекта налогообложения были выбраны доходы с 1302,09 тыс.руб. руб. до 912,09 тыс.руб. (на 29,95 %). Следует значительное снижение суммы налоговых платежей. Что свидетельствует о наиболее эффективном применении варианта УСН с выбором в качестве объекта налогообложения доходов, уменьшенных на величину произведенных расходов.

Рассчитаем совокупную налоговую нагрузку:

СНН = 912,09 / 7940,00 = 11,49 %

Если сравнивать варианты расчета по УСН наиболее привлекательным выступает вариант, при котором в качестве объекта налогообложения по УСН выступают доходы, уменьшенные на величину произведенных расходов.

Для наглядности результаты расчетов представим в виде гистограммы на рисунке 3.1.

Рисунок 3.1 – Налоговая нагрузка магазина при разных режимах налогообложения

Как видим из вышеизложенного, применение упрощенной системы налогообложения значительно снижает налоговое бремя, ложащееся на предприятие. Очевидно, что ставка налога в 15% от налоговой базы «доходы, уменьшенные на величину расходов» гораздо ниже 42%, складывающихся из 18% НДС и 24% налога на прибыль, исчисляемых с налоговой базы, определяемой примерно по тому же принципу. Используя данную систему, организация может снизить цену продукции, в распоряжении предприятия будет оставаться гораздо больше средств для развития, увеличится сумма распределяемой прибыли среди собственников предприятия. Все это в совокупности повысит конкурентоспособность магазина. Кроме того, при использовании упрощенной системы налогообложения значительно упрощается учет на предприятии, что в свою очередь снижает затраты на оплату труда сотрудников подразделений, занимающихся учетом.

Портит картину полной идиллии ряд ограничений, вводимых нашими законодателями.

Первое и очень существенное ограничение – это годовой оборот не должен превышать 15 000 000 рублей в год. Комментировать это не требуется, т.к. предприятию с таким оборотом нужно иметь рентабельность, как минимум 30%, чтобы ощущать заработанное.

Второе – это закрытый и достаточно ограниченный список расходов, которые принимаются при исчислении налогооблагаемой базы. Многие затраты, которые уменьшают налогооблагаемую базу по налогу на прибыль, не уменьшают ее в упрощенной системе налогообложения, поэтому необходимо сразу рассмотреть перечень затрат предприятия и насколько он согласуется с Налоговым Кодексом [29,с. 38-44]. Кроме того, из-за ограниченности списка расходов многие малые предприятия с рентабельностью меньше 20% не могут применять упрощенную систему налогообложения. Например, туроператоры, т.к. расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, уменьшают доходы для определения налогооблагаемой базы, а расходы по оплате услуг, приобретенных для перепродажи доходы не уменьшают.

Третье ограничение, которое снижает конкурентоспособность очень многих предприятий – это, то что «упрощенцы» не являются плательщиками НДС. Предприятия, закупающие материалы и полуфабрикаты для своего производства, торговые организации, арендаторы не хотят иметь дело с субъектами малого предпринимательства, перешедшими на упрощенную систему налогообложения, т.к. не могут принять к зачету «входящий» НДС по причине его отсутствия. Таким образом, потребители продукции «упрощенцев» вынуждены платить в бюджет налог на добавленную стоимость в гораздо большем объеме.