Банк рефератов содержит более 364 тысяч рефератов, курсовых и дипломных работ, шпаргалок и докладов по различным дисциплинам: истории, психологии, экономике, менеджменту, философии, праву, экологии. А также изложения, сочинения по литературе, отчеты по практике, топики по английскому.

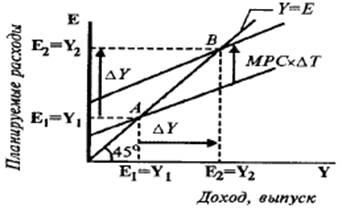

Мультипликативное воздействие на равновесный уровень дохода оказывает и изменение суммы налогов Т.

Так, если налоговые отчисления снижаются на величину

AT, то располагаемый доход Yd = Y

-Т

возрастает на величину AT (рис.1). Потребительские расходы, соответственно, увеличиваются на величину ATхМРС,

что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства от Y1ДОY2.

Рост совокупного дохода, в свою очередь, повышает и располагаемый доход, а значит и потребительские расходы (на величину ATxМРС ),

что снова вызывает рост ВНП. Его общий прирост может быть определен по следующей формуле:

(2)

Итак, налоговый мультипликатор показывает, на сколько рублей возрастет ВНП при снижении суммы налогов на 1 рубль. И, наоборот, на сколько снизится ВНП при росте суммы налогов на 1 дополнительный рубль. Знак «-» в этой формуле выражает обратно-пропорциональную зависимость между динамикой сумм взимаемых налогов и динамикой объемов национального производства.

Если для увеличения государственных расходов правительству требуется увеличить и величину налоговых поступлений в государственный бюджет, т. е. когда величины государственных расходов и налоговых поступлений изменяются в одном направлении (либо обе увеличиваются, либо обе уменьшаются), то возникает эффект мультипликатора сбалансированного бюджета.

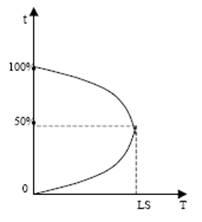

Из кривой Лаффера следует, что при увеличении налоговой ставки до 50%, сумма налоговых поступлений в бюджет увеличивается, а при д

альнейшем росте ставок - уменьшается. Это происходит оттого, что снижаются стимулы к предпринимательской деятельности (так как большую часть заработанного дохода предприниматели и население должны перечислить в государственный бюджет). Те же предприниматели, которые продолжают работать, предпочитают укрывать свои доходы, «уходить в тень».

Автоматическая фискальная политика

означает автоматическое изменение величин государственных расходов, налоговых поступлений и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. В этом случае бюджетные дефициты (профициты) возникают автоматически вследствие действия встроенных стабилизаторов экономики [5, c. 174].

"Встроенный" (автоматический) стабилизатор

— это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в экономически развитых странах обычно выступают прогрессивная система налогообложения и система государственных трансфертов. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента.

B) Сбалансированность государственного бюджета обеспечивается при равенстве налогов и государственных закупок, значит новое условие: C=100+0.8(Y-T) I=200 T=G=500

тогда Y=C+I+G

Y=100+0.8(Y-500)+200+500

Y=2000

Значит национальный доход уменьшится на (2400-2000=400 ) 400 млрд. руб.

9. Кравцова Г.И. Деньги, кредит, банки: учебник для высших учебных заведений. – Минск, 2003. - 576 с.

10. Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика: Учеб. пособ. / Под. ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2-е изд., перераб. и доп. – М., 2001.

11. Макконнелл К.Р. Экономикс: Принципы, проблемы и политика: В 2 т.: Пер. с англ. Т.2 / К.Р. Макконнелл, С.Л. Брю. - М.: Туран, 1996. - 400 с.

12. Мэнкью Н.Грегори. Принципы экономикс: Пер. с англ. - СПб. и др.: Питер: Питер принт, 2003. - 623 с.

13. Самуэльсон П., Нордхаус, У.Экономика. 15-е изд. М., 1997. – 595 с.

Комментарии:

Делаю рефераты, курсовые, контрольные, дипломные на заказ.

Звоните или пишите вотсап, телеграмм, вайбер 89675558705 Виктория.

11:16:07 18 октября 2021

Срочная помощь учащимся в написании различных работ. Бесплатные корректировки! Круглосуточная поддержка! Узнай стоимость твоей работы на сайте 64362.ru

18:18:38 11 сентября 2021

Привет студентам) если возникают трудности с любой работой (от реферата и контрольных до диплома), можете обратиться на FAST-REFERAT.RU , я там обычно заказываю, все качественно и в срок) в любом случае попробуйте, за спрос денег не берут)

(2)

(2)

(4)

(4)