Налоговая политика в реформировании социально-экономической системы Украины

Содержание

Введение

1. Транзитивные реалии

2. Практика принятия фискальных решений

3. Функционирование значительного теневого сектора

4. Проблемы повышения эффективности перераспределительных процессов

Заключение

Использованы источники

Введение

В работе проанализированы особенности формирования и реализации налоговой политики в странах с рыночной экономикой, которые утверждаются, предложены рекомендации относительно оптимизации использования налоговых инструментов при реформировании социально-экономической системы Украины.

Возникновение новых кризисных явлений в функционировании национальной экономики, совпавшее во времени с углублением мирового экономического кризиса, в очередной раз обострило проблему поиска эффективных фискальных инструментов преодоления негативных тенденций в социально-экономическом развитии Украины. Как известно, при помощи налоговой политики государство может, с одной стороны, корректировать потоки рыночного перелива капитала, а с другой, инициировать необходимые социально-экономические сдвиги путем формирования финансового обеспечения тех или иных расходов бюджета. Нужно лишь так сбалансировать интересы всех участников перераспределительных отношений, чтобы обеспечить максимальные налоговые поступления при минимальном негативном влиянии фиска на экономическую активность налогоплательщиков. Между тем это непросто осуществить на практике даже в условиях развитой рыночной экономики, не говоря уже о трудностях оптимизации налогообложения в странах с утверждающейся рыночной экономикой.

Следует отметить, что сущность налоговой политики, ее инструменты и влияние их применения на социально-экономическое развитие в условиях рыночной трансформации, методологические основы и прагматизм реализации налоговых реформ исследовались ведущими украинскими и российскими учеными. Кроме того, не остались без внимания ученых теоретические возможности и реалии влияния государства на экономический рост, а также задачи, стоящие перед ним в сферах инициирования и корректировки трансформационных процессов. Но на сегодня малоисследованными остаются вопросы о том, как при помощи налоговой политики решить текущие экономические и социальные проблемы в Украине, создав одновременно благоприятные фискальные условия для динамичного экономического развития на базе прогрессивных институциональных и социально-экономических трансформаций в перспективе. Более того, в безотлагательном концептуальном разрешении нуждается проблема поиска эффективных налоговых инструментов во время мирового экономического кризиса, использование которых не только основывалось бы на выполнении фискальных задач, но и обеспечило бы достижение приоритетных регулирующих целей. Эти аспекты формирования и реализации налоговой политики в современных условиях утверждения рыночной экономики Украины рассматриваются в нашей работе.

1. Транзитивные реалии

Налоговая политика в Украине должна отличаться от налоговой политики в государствах Запада хотя бы потому, что в условиях рыночной трансформации социально-экономической системы существует целый ряд структурных проблем, нуждающихся в безотлагательном разрешении. Как правило, такие проблемы не возникали перед странами с развитой рыночной экономикой, поскольку их социально-экономические системы изменялись постепенно, реагируя на вызовы повышения эффективности хозяйствования, и не приобретали значительных диспропорций. Украина же, наоборот, получила в наследство неэффективную экономику и гипертрофированный социальный сектор и уже в начале рыночной трансформации вынуждена была развивать фискальную сферу в условиях многочисленных структурных перекосов. Сегодня большинство из них лишь углубилось, а потому основной задачей налоговой политики в Украине должно стать содействие системным сдвигам, а не поддержание стабильного функционирования сформированной относительно оптимальной социально-экономической системы, как это происходит в государствах Запада.

Кроме того, следует учитывать, что уровень экономического развития Украины значительно ниже, чем у государств с развитой рыночной экономикой, а отечественные рыночные отношения отличаются от их традиционных образцов. В Украине институциональная среда состоит из институтов рыночной и плановой экономик, их комбинаций, порождающих расцвет коррупции, и транзитивного типа ментальное™, для которого нормой является, в частности, низкое фискальное сознание. Если большинство постсоциалистических государств - новых членов ЕС быстро достигли роста ВВП на основе рыночной трансформации социально-экономической системы и без особых проблем ввели немало западноевропейских фискальных форм, то Украина неоднократно сталкивалась с негативными экономическими и фискальными последствиями от неудачных реформ, что, в свою очередь, усиливало дисбаланс между заимствованными из зарубежной практики налоговыми инструментами и реалиями хозяйствования, а также обусловливало появление у граждан скептического отношения к государству как к инициатору прогрессивных перемен и нежелание финансово поддерживать его деятельность. Таким образом, налоговая политика в Украине должна, с одной стороны, учитывать текущие экономические, социальные и институциональные условия, а с другой - быть направленной на то, чтобы улучшить социально-экономическую ситуацию и откорректировать институциональную среду в государстве.

Еще одна проблема формирования и реализации налоговой политики в странах с утверждающейся рыночной экономикой заключается в том, что большинство известных фискальных рецептов было апробировано на Западе. Иначе говоря, существуют институциональные трудности выбора оптимальной стратегии фискального регулирования и применения ее отдельных элементов. Нужно, прежде всего, четкое концептуальное видение необходимых социально-экономических реформ и налоговых инструментов, которые обеспечат их реализацию. Причем использование таких инструментов должно быть адаптировано к отечественным реалиям хозяйствования. Речь идет, по сути, о необходимости поиска национального фискального "ноу-хау" - комплекса механизмов, которые бы способствовали качественно новым изменениям в социально-экономическом развитии государства.

В то же время для Украины важно развивать фискальную сферу на базе тех налогов и налоговых платежей, которые обеспечивают львиную долю налоговых поступлений в государствах с развитой рыночной экономикой, и в частности - в странах ЕС. Ведь введение каких-либо уникальных национальных фискальных форм или архаических налогов (например, налога с оборота), хотя и может решить отдельные экономические и фискальные проблемы, но ослабит позиции Украины в глобализированном мире и перечеркнет все ее надежды на участие в евроинтеграции. Тем более, что современное налогообложение в странах с развитой рыночной экономикой - это тот эталон, к которому необходимо приблизить отечественное налогообложение в перспективе. Основная проблема заключается в том, чтобы найти оптимальную комбинацию прогрессивных налоговых инструментов и время от времени пересматривать ее вместе с изменениями в экономических, социальных и институциональных условиях. А это задача сложная, поскольку Украине едва ли не впервые придется трансформировать фискальные процессы по принципу системной реформы.

2. Практика принятия фискальных решений

Со второй половины 90-х годов XX в. до 2005 г. налоговая политика в Украине была направлена на снижение уровня налогообложения. При этом изменения в налоговом законодательстве базировались на соображениях о том, что любая либеральная налоговая реформа является залогом улучшения динамики экономического развития государства. Происходили снижение ставок налогов, корректировка механизмов их взимания, отмена отдельных налоговых платежей, а также масштабное предоставление налоговых льгот отраслевой и территориальной направленности. Первые успешные фискальные трансформации (в частности, снижение ставок НДС и налога на прибыль) добавляли аргументов лоббистам при инициировании преференций в налогообложении, а макроэкономическая стабилизация (а затем - рост ВВП) позволила сторонникам "всесильности" рыночного саморегулирования реализовать ряд фискальных экспериментов, особенно не заботясь о вопросах их научного обоснования. Зачем же углубляться в теорию и проводить сложные математические расчеты, если подобные реформы уже были в целом удачно апробированы странами-соседями, а весь мир увлекся идеями налоговой либерализации?

В 2005 г., когда стало очевидно, что немало из осуществленных в спешке налоговых трансформаций искажают конкурентную среду хозяйствования, приводят к значительным фискальным потерям и не решают при этом макроэкономических задач, были пересмотрены ориентиры налоговой политики. Основными целями фискальной реформы определялись устранение всех диспропорций в налогообложении и первоочередное направление дополнительно привлеченных в бюджет денежных средств на финансирование социальных расходов. Произошли преждевременная отмена территориальных и большинства отраслевых налоговых льгот, а также корректировка механизмов взимания НДС (усложнение процедуры его возмещения) и налога на прибыль (расширение состава валовых расходов), делались попытки повысить эффективность налогового контроля, резко увеличивались заработная плата работников бюджетной сферы, пенсии и другие социальные выплаты. Однако такое радикальное "восстановление справедливости" дезориентировало большинство субъектов рынка, привело к снижению темпов роста ВВП и к сокращению инвестиций, повлекло за собой значительный рост объемов импорта и в очередной раз пошатнуло доверие граждан к государству как к инициатору прогрессивных социально-экономических сдвигов в интересах всего общества.

Если раньше популяризировались все налоговые инициативы в отношении направления дополнительных финансовых ресурсов в реальный сектор экономики и бюджетное финансирование лишь безотлагательных (минимальных) социальных расходов, то с 2005 г. произошли существенное усиление роли перераспределительных процессов и расширение социальной составляющей функционирования государства.

Иначе говоря, сначала налоговая политика "поспособствовала консервированию" неоптимальной социально-экономической системы, а позднее, не учитывая потребность в структурных реформах, превратилась в инструмент построения "социального чуда" в условиях импортоориентированной экономики. И даже частичный отход от социального популизма, произошедший в 2006-2007 гг. и сопровождавшийся возвратом к предыдущей практике принятия фискальных решений, не стал толчком для разработки новой, научно обоснованной, модели налоговой политики. Из двух крайностей - рынка "на службе" у состоятельных слоев общества и "воздушных замков" немедленного достижения социальной справедливости - была выбрана вторая.

Особенно опасными мы считаем попытки "раздуть" социальные расходы бюджета в 2009 г. (во время экономического кризиса). При этом угрозу для Украины составляли уже попытки пополнения финансовых ресурсов государства путем увеличения налоговой нагрузки (в частности, одномоментного в несколько раз повышения ставок акцизного сбора, налога с владельцев транспортных средств и единого налога, а также введения ввозной пошлины по достаточно высокой ставке -13%) и усиления давления на налогоплательщиков со стороны фискальных органов (в частности, "просьб" о переплатах). Такие инициативы не только не имеют ничего общего с содействием детенизации экономических отношений, но и могут спровоцировать, например, новый виток обострения кризиса за счет уменьшения объемов легального производства подакцизных товаров и увеличения оборота контрабандной продукции, "торговых войн" со странами - потребителями украинского экспорта, сокращения оборотных средств действующих предприятий.

Как известно, рецессию сопровождают фискальные потери, что, в свою очередь, вынуждает искать пути повышения эффективности перераспределительных процессов. Но это не является поводом для реализации наспех выдуманных фискальных экспериментов. Наоборот, кризис должен побуждать к тем налоговым решениям, которые имеют под собой надежный теоретический фундамент. Можно несколько повысить ставки фискально малозначимых налогов и налоговых платежей, которые не пересматривались на протяжении последних лет, однако не следует забывать о возможностях трансформации основных бюджетообразующих налогов. Пришло время обратить внимание на то, что пропорциональное налогообложение доходов физических лиц в Украине хорошо выполняет функции субсидирования состоятельных слоев общества и стимулирования импорта, но даже в 2008 г. оно не достигло уровня фискальной эффективности прогрессивного налогообложения доходов граждан 2003 г. (накануне реформы). Более того, вряд ли можно ожидать заметного уменьшения социальной стратификации общества даже в случае введения налога на недвижимость физических лиц (налогообложения дорогостоящих объектов собственности по высоким ставкам).

Мы не будем возражать, что налогообложение недвижимости, от которого труднее уклониться, чем от налогообложения доходов населения, нужно в Украине. Между тем отведение налогу на недвижимость роли основного инструмента перераспределения доходов физических лиц (то есть введение резкой дифференциации ставок налогообложения в зависимости от стоимости недвижимости) мы не считаем целесообразным. Ведь не исключено, что собственник, например, дорогостоящего жилья не является состоятельным человеком: немало граждан в свое время получили дорогостоящие, по современным оценкам, квартиры; кто-то унаследовал элитное жилье; наличие в собственности дорогостоящего имущества не гарантирует стабильной бизнес-деятельности его собственника. Для возникновения регуляторной функции, о которой идет речь, оптимальным является именно налог с доходов физических лиц. Прежде всего, размер денежных доходов характеризует благосостояние гражданина и его способность выполнять налоговые обязательства. Поэтому в Украине необходимо ввести прогрессивный, соответствующий ее социально-экономическим условиям, механизм взимания налога с доходов физических лиц по 2-3 ставкам и налогообложение недвижимости граждан по умеренным дифференцированным ставкам. Такие фискальные инициативы будут отвечать принципу развития социально справедливой налоговой системы и позволят получить дополнительные поступления в государственный бюджет (при закреплении за ним части поступлений налога с доходов физических лиц) и в бюджеты органов местного самоуправления со следующего года. Причем за счет этих денежных средств целесообразно финансировать "расходы развития".

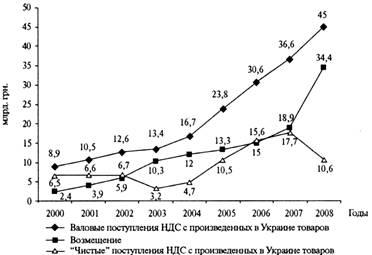

Что касается возможности компенсировать фискальные потери в ближайший период, то нужно обратить внимание на современную практику функционирования НДС. С 2003 г., когда возмещение НДС почти в 3 раза превысило его валовые поступления с произведенных в Украине товаров (см. рис.), об этом налоге заговорили как о наиболее коррумпированном. Однако серьезные попытки уменьшить объемы злоупотреблений в сфере возмещения НДС были осуществлены лишь в 2005 г. В частности, произошло введение ограничений для вновь созданных предприятий, обязательных налоговых проверок, ограничений сумм, подлежащих возмещению, суммами, фактически перечисленными поставщикам. Правда, эти меры не оправдали всех тех надежд, которые на них возлагались. Если в 2004 г. соотношение возмещения НДС с его валовыми поступлениями с произведенных в Украине товаров составило 1:1,39, то в 2005 г. -1:1,81 (при соотношении экспорта и ВВП 1:2,02). В 2006 г. объемы возмещения НДС достигли около половины его валовых поступлений с произведенных в Украине товаров, а доля экспорта в ВВП уменьшилась до 43%. В 2007 г. возмещение вновь превысило "чистые" поступления НДС с произведенных в Украине товаров.

Рис. 1.Поступления и возмещение НДС с произведенных в Украине товаров в 2000-2008 гг.

В 2008 г. было введено обязательное предоставление налоговым органам электронных данных о расчете налогового обязательства и налогового кредита по НДС.

Однако мы считаем, что это также вряд ли поможет существенно уменьшить коррупцию в сфере возмещения этого налога. Более того, по нашему мнению, для борьбы с этой формой "выкачивания" денежных средств из бюджета не нужно принимать новые силовые меры. Очередные неудобства от усиления налогового контроля не будут способствовать расширению экономической деятельности законопослушных субъектов рынка, как и не сделают невозможным использование коррупционных схем.

Сдвиги в решении проблемы фиктивного возмещения НДС будут достигнуты, если:

1) устранить ряд законодательных "пробелов" (например, тех, которые делают возможным предоставление "налоговых услуг" предприятиями-банкротами);

2) у налогоплательщиков появится убеждение, что бюджет - это не инструмент "разбазаривания" заработанных ими денежных средств, а финансовая база для инициирования государством прогрессивных социально-экономических сдвигов.

Кроме того, повышение эффективности перераспределительных процессов предполагает не только поиски налоговых резервов наполнения бюджета, но и оптимизацию налоговых инструментов содействия активизации предпринимательства. Свое мнение в отношении необходимых для этого трансформаций налогообложения мы уже высказывали ранее, а теперь рассмотрим их подробнее в актуальном контексте детенизации экономических отношений.

3. Функционирование значительного теневого сектора

Как известно, теневая экономика, с одной стороны, ухудшает конкурентные условия для законопослушных субъектов рынка, а с другой - приводит к фискальным потерям. И чем больше объемы тенизации экономических отношений, тем больше диспропорции в социально-экономической системе и перераспределении ВВП.

Значительный теневой сектор тормозит наращивание тех инвестиций в национальную экономику, которые связаны с НТП. Дело в том, что инвестировать в передовые технологии могут преимущественно иностранные компании, имеющие соответствующие объемы капитальных ресурсов и опыт внедрения инноваций в производство. А такие инвесторы привыкли вести свою экономическую деятельность в совершенно иных экономико-институциональных условиях, их отпугивают риски не понятной для них теневой среды хозяйствования. Отечественные собственники крупного бизнеса, хотя и владеют достаточно значительными объемами капитала, все же не торопятся инвестировать его в рисковый инновационный сектор. Легально функционировать, не заботясь о сохранении конкурентных позиций и время от времени лоббируя для себя налоговые льготы, имеют возможность, главным образом, крупные предприятия базовых отраслей экономики Украины, а представителям среднего и малого бизнеса, чтобы "выжить" в жесткой тенизированной конкурентной среде, приходится использовать "серые" схемы хозяйствования. Причем низовым налоговым органам выгодно "всячески способствовать" теневому малому предпринимательству, а чиновники среднего звена имеют выгоду от "сотрудничества" с предприятиями с более высокими доходами.

В то же время государство недополучает огромные объемы налоговых поступлений, ему постоянно не хватает фискальных ресурсов на финансирование всех необходимых текущих социальных расходов, не говоря уже о мерах экономической и трансформационной направленности. Украина, параллельно с сохранением устаревшей отраслевой структуры национальной экономики, постепенно двигается в сторону инфраструктурного коллапса и масштабных социальных катаклизмов, которые лишь откладываются во времени социальным популизмом. Кроме того, уже в ближайшей перспективе дадут о себе знать, в частности, последствия от снижения боеспособности украинских вооруженных сил, ухудшение уровня образования, потери научного потенциала. Поэтому для нас очевидно, что при отсутствии реформ с каждым следующим годом будет все труднее находить баланс между экономическими и социальными целями налогово-бюджетной политики.

Еще один проблемный аспект. Чтобы сделать детенизацию бизнеса экономически целесообразной для его собственника, нужно существенно снизить уровень перераспределения ВВП. В противном случае сработает логика поведения налогоплательщика в условиях почти гарантированной безнаказанности налоговых правонарушений: зачем платить больше?

Правда, если рассмотреть проблему теневого функционирования субъекта рынка шире, то можно заметить следующее:

1) существует хотя бы гипотетическая вероятность выявления налоговыми органами фискальных злоупотреблений, со всеми его негативными последствиями;

2) сокрытие от налогообложения части доходов ограничивает возможности капитализации бизнеса (теневое хозяйствование - это "рай" для мелких предпринимателей, не стремящихся расширять экономическую деятельность);

3) немало нарушений налогового законодательства осуществляются не вследствие фискального нигилизма налогоплательщика, а для "выживания" в жесткой конкурентной среде.

В силу всего этого со значительной тенизацией экономических отношений бороться можно, нужно лишь правильно расставить акценты ("кнуты и пряники") в такой борьбе. Причем поощрять путем снижения налоговой нагрузки целесообразно не предпринимательскую деятельность как таковую, а в первую очередь - решения субъекта рынка в отношении капиталовложений в бизнес.

Важно, чтобы либерализация налогообложения прибыли стимулировала не "проедание" денежных средств и "поддержание на плаву" всех действующих предприятий, а инвестиции в производство. Снижение до 20% ставки налога на прибыль уже вряд ли может выступить весомым стимулом к предпринимательству и детенизации экономических отношений (ведь в обществе распространилось недоверие к налоговым инициативам), а фискальных потерь не избежать. Тем более, что фискальная эффективность налога снизилась с 5,52% ВВП в 2005 г. до 4,87% ВВП (до уровня 2003-2004 гг.) в 2008 г. К тому же высокие темпы экономического роста 2000-2004 гг. во многом обусловливались постепенным расширением производства за счет загрузки мощностей, не задействованных во времена кризиса 90-х годов. Теперь этот резерв практически полностью использован, и нужно искать новые налоговые рычаги ускорения воспроизводственных процессов на инновационно-инвестиционной основе. Таким рычагом может быть, в частности, снижение ставки налога на прибыль для субъектов рынка, закупающих оборудование. Приемлемы для введения в Украине также налоговые механизмы поощрения инвестиций в инновационный сектор и экологические (энергосберегающие) технологии в формах ускоренной амортизации и уменьшения налогооблагаемой прибыли, используемых в странах ЕС.

Кроме того, необходимо уменьшать нагрузку на субъектов рынка отчислений в государственные социальные фонды. Мы считаем нужным ввести единый социальный платеж, с постепенным снижением его ставки в зависимости от возможностей не обеспеченного его поступлениями финансирования социальных выплат за счет доходов бюджета. Такая фискальная инициатива (с одновременным усилением налогового контроля), обеспечив выравнивание условий функционирования официальной и неофициальной экономик, будет способствовать детенизации предпринимательства и росту ВВП, а также (что очень важно) не будет исключать увеличения социальных выплат.

Сложнее бороться с теневым малым бизнесом, использующим упрощенные формы налогообложения. Но и их можно усовершенствовать. По нашему мнению, актуальными следует считать предложения взимать налог в виде дифференцированной платы за спецпатент (аналога известных в мировой практике вариантов налогообложения "по стандарту") в зависимости от характеристик, установленных для микрофирм, а также дифференцировать ставки единого налога в укрупненных сферах предпринимательской деятельности, с дальнейшим (сначала экспериментальным) переходом к налогообложению разницы между выручкой от реализации и стоимостью факторов, используемых в производстве для более крупных субъектов малого бизнеса.

Также (подчеркнем еще раз) не обойтись без формирования позитивного фискального имиджа государства путем принятия системных решений. Налоговая политика должна предусматривать как оптимизацию параметров и механизмов налогообложения (поощрение легального предпринимательства), так и совершенствование налогового администрирования (упрощение и автоматизацию процедур, применение антикоррупционных мер и повышение санкций за нарушения налогового законодательства для исключения возможностей уклонения от уплаты налогов). Необходимо создавать позитивные прецеденты трансформации налогообложения для "пробуждения" фискального сознания.

4. Проблемы повышения эффективности перераспределительных процессов

В условиях роста ВВП в странах с утверждающейся рыночной экономикой создается иллюзия, что налоговая система адекватна экономико-институциональной среде, и лишь либеральные налоговые реформы могут способствовать улучшению динамики экономического развития. Причем все большее расширение базы налогообложения послужит финансовой основой для решения всех социальных и структурных проблем в перспективе. Но на самом деле в условиях сохранения гипертрофированного социального сектора, значительной тенизации предпринимательства, недофинансирования обновления инфраструктуры и научных исследований потенциал экономического роста достаточно ограничен, а напряженность вследствие углубления диспропорций в социально-экономической системе усиливает угрозу нарастания радикальных настроений в обществе. Поэтому страны, не находящие оптимального баланса между экономическими и социальными приоритетами фискального регулирования, становятся особенно уязвимыми к ухудшению мировой конъюнктуры и рискуют "пасть жертвой" социальных протестов.

В 2000-2004 гг. в Украине основными приоритетами налоговой политики были постепенная либерализация налогообложения, при одновременном устранении наиболее угрожающих для фиска возможностей уклонения от уплаты налогов (ситуативное улучшение налоговой среды хозяйствования за счет роста ВВП и незначительных сдвигов в направлении совершенствования механизмов налогообложения и техники налогового администрирования). В 2005 г. стратегию минимальных трансформаций сменила политика радикальных налоговых реформ. Ликвидацию крупнейших диспропорций в налогообложении сопровождали попытки силовыми методами преодолеть коррупцию в фискальных органах, а дополнительно аккумулируемые налоговые поступления направлялись на увеличение социальных расходов бюджета (в условиях замедления роста ВВП). 2006-2008 гг. характеризовались возобновлением динамического экономического развития при относительно стабильном налогообложении, а в условиях конъюнктурного спада 2009 г. имели место попытки перманентного повышения налоговой нагрузки, вызванные нежеланием пересматривать "популистские" социальные расходы государства.

В силу приведенного бессистемные, часто противоречивые, фискальные решения принимались еще и сомнительным способом: радикальные реформы чередовались с попыткой сохранить достигнутую (неоптимальную) стабильность. Если постсоциалистические государства ЕС постепенно, иногда допуская ошибки, трансформировали фискальное регулирование, то Украина "бросалась" из одной крайности в другую, что ограничивало потенциал роста ее ВВП в перспективе. Более того, даже хорошо заметные просчеты, связанные со значительным повышением уровня налогообложения в 2005 г., не вынудили пересмотреть подходы к трансформации его отечественной системы. Складывается впечатление, что реформаторы не принимали во внимание ни постулаты и результаты новейших исследований экономической науки, ни передовой мировой опыт в отношении повышения эффективности перераспределительных процессов.

Сегодня опубликовано немало работ по вопросам временного аспекта фискальных реформ. В частности, Е. Балацким доказано, что налогоплательщики негативно воспринимают как радикальные изменения в налогообложении (даже если налоговая нагрузка уменьшается), так и чрезмерную консервативность в регулировании налоговой сферы. При этом в первом случае дестимулирующим фактором предпринимательской деятельности и экономического роста выступают ограниченные возможности выработки стратегии бизнеса, а во втором - отсутствие ожиданий улучшения налоговой среды. Кроме того, проводить радикальные реформы и рассчитывать на быстрое возобновление экономической активности в условиях многочисленных диспропорций в рыночном хозяйствовании тоже вряд ли целесообразно.

Еще одну опасность таят в себе частичные трансформации: переходные фискальные формы могут сохраняться годами, поскольку нередко обеспечивают достижение экономического равновесия, которое выгодно для отдельных экономических субъектов, но не для общества в целом. В подтверждение этой мысли можно привести пример с функционированием отечественных упрощенных форм налогообложения малого бизнеса. Поэтому при принятии изменений к действующему налоговому законодательству необходимо тщательно просчитывать их экономические, социальные и фискальные последствия на краткосрочный промежуток времени и на более отдаленную перспективу, а также следить за тем, чтобы эти изменения органично вписывались в действующую налоговую систему, улучшая ее.

Следовательно, формирование и реализация эффективной налоговой политики в современных условиях утверждения рыночной экономики Украины - это чрезвычайно сложные многоаспектные задачи, выполнение которых требует четкого концептуального видения необходимых социально-экономических реформ и фискальных инструментов, которые бы обеспечивали их осуществление. При этом трансформации в сферах аккумулирования и использования налогов и налоговых платежей должны осуществляться на системных началах, учитывать текущие экономико-институциональные реалии и евроинтеграционные намерения Украины, в то же время способствуя решению ее экономических, социальных и институциональных проблем. Так, увеличение финансового обеспечения функционирования государства за счет возврата к прогрессивному налогообложению доходов физических лиц, введения налога на недвижимость граждан и совершенствования механизма взимания НДС необходимо сочетать с оптимизацией социальных расходов бюджета и увеличением его "расходов развития". В свою очередь, переход к инвестиционно ориентированному льготному налогообложению прибыли, уменьшение нагрузки социальных платежей на субъектов рынка - работодателей и совершенствование упрощенных форм налогообложения малого бизнеса целесообразно дополнить повышением эффективности налогового администрирования в рамках детенизации экономических отношений. Следует избегать радикальных фискальных трансформаций и не пытаться как можно дольше "растянуть" их во времени, а при принятии изменений к действующему налоговому законодательству необходимо тщательно просчитывать их экономические, социальные и фискальные последствия на кратко-, средне- и долгосрочную перспективу.

Заключение

Понятно, что все эти рекомендации нуждаются в дальнейшем исследовании с позиций поиска конкретных форм, методов и технологий их реализации.

И в заключение добавим, что экономический кризис - это всегда толчок к переосмыслению роли государства в регулировании социально-экономических процессов и фискальных инструментов, которые оно использует. Во время рецессии обществу легче доказать целесообразность системных налоговых реформ, чем убедить его пересмотреть подходы к налоговой политике при благоприятной конъюнктуре. Важно лишь двигаться оптимальным курсом трансформации налогообложения, ведь права на ошибку у Украины больше нет.

Использованы источники

1. Соколовська А.М. Податкова система держави: теорія і практика становлення. К., "Знання-Прес", 2004, с. 137—164, 339—403

2. Пансков В.Г., Князев В. Г. Налоги и налогообложение. Учебник. М., 2003, с. 115-156, 199-227

3. Єфименко Т.I. Основні напрями трансформації податкової системи в Україні. "Фінанси України" № 9,2007

4. Соколовська А.М. Податкова політика в Україні в контексті її впливу на розвиток економіки. "Фінанси України" № 9,2006

5. Горский И.В. Некоторые параметры налоговой реформы. "Финансы" № 2, 2004.

6. Трансформаційні процеси та економічне зростання в Україні. X., "Форт", 2003

7. Кудряшов В.П. Державна підтримка економічного зростання в Україні. "Фінанси України" № 9, 2008

8. Вергелес Т. Держава в трансформаційній економіці: теорії та реалії. "Світ фінансів" Випуск 1, 2009.

9. Колодко Г. Институты, политика и экономический рост. "Вопросы экономики" № 7, 2004, с. 50.

10. Пансков В. Новейшие коллизии налогообложения доходов физических лиц: суть и возможности разрешения. "Российский экономический журнал" № 4, 2007, с. 48.

11. Крисоватий А.I., Кощук ТВ. Податкові трансформації та економічне зростання. "Фінанси України" № 9, 2008.

12. Вишневский В., Веткин А. Уклонение от уплаты налогов: моделирование выбора и действий экономического субъекта. "Экономика Украины" № 1, 2004.

13. Радаев В. Российский бизнес: на пути к легализации? "Вопросы экономики" № 2, 2002, с. 75-78.

14. Квасовський О. Концептуальні засади оптимізації спрощеної системи оподаткування суб'єктів малого підприємництва в Україні. В сб.: Економічний і соціальний розвиток України в XXI столітті: національна ідентичність та тенденції глобалізації. Друга міжнар. науково-практична конференція молодих вчених. 24-25 лютого 2005 р. Тези доповідей. Тернополь, 2005, с. 79—82.

15. Соколовская А. Теоретические начала определения налоговой нагрузки и уровня налогообложения экономики. "Экономика Украины" № 7,2006, с. 11-12.

16. Балацкий Е. Стабильность фискальной системы как фактор экономического роста. "Общество и экономика" № 2, 2005, с. 117-118.

17. Кузьминов Я., Радаев В..Яковлев А., Ясин Е. Институты: от заимствования к выращиванию (опыт российских реформ и возможности культивирования институциональных изменений). "Вопросы экономики" № 5, 2005, с. 25-26.

|