Содержание

Введение

1 Теоретические и методические основы управления издержками производства на предприятии

1.1 Сущностная характеристика издержек производства на предприятии

1.2 Классификация издержек производства

1.3 Методические подходы к управлению издержками производства на предприятии

2 Анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ»

2.1 Характеристика предприятия ОАО «ТАИФ-НК НПЗ»

2.2 Анализ затрат и взаимосвязи объема производства, себестоимости и прибыли на предприятии

2.3 Предельный анализ и оптимизация прибыли, издержек и объема производства на примере ОАО «ТАИФ-НК НПЗ»

3 Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ»

3.1 Пути уменьшения постоянных издержек на предприятии

3.2 Определение резервов снижения переменных издержек производства продукции

Выводы и предложения

Список использованной литературы

Приложение

Введение

В условиях перехода к рыночной системе хозяйствования в экономике возникают сложные проблемы. Одной из самых актуальных задач является управление издержками на предприятии.

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, — с другой.

Выпуск продукции или оказание услуг предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое предприятие или производственное звено должны знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить.

Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Другое дело – затраты на производство продукции – издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов – большей части видов живого труда, сырья, топлива, энергии и т.д. – может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, т.е. площадь его производственных помещений и количество машин и оборудования в нем, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет. Поэтому, прежде чем сделать какие-либо шаги, любая фирма перед началом производства должна четко представлять на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическом планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из их собственных расходов, а издержки зарубежных фирм включают нормативную прибыль.

Современные экономисты рассматривают издержки производства с точки зрения предпринимателя. При решении задач, обосновывающих оптимальную стратегия фирмы, достигается цель обоснования принципа получения равного дохода на каждый доллар, потраченный на покупку любого фактора производства.

Вопросам управления издержками на предприятии уделяется в отечественной и зарубежной науке большое внимание. Издержки производства изучались многими экономистами. Существенный вклад в освещении анализа издержек предприятия внесли Г.В. Савицкая, А.Д. Шеремет, Р. Холт и некоторые другие исследователи.

Однако, предпринятые попытки разработки методологии анализа издержек предприятия оказались явно недостаточными, чтобы обеспечить комплексный анализ издержек отечественного предприятия.

Актуальность указанных проблем, недостаточная их разработанность определили выбор темы, обусловили цели и задачи дипломной работы.

Цель выпускной квалификационной работы состоит в том, чтобы на основе анализа и обобщения научных наработок и практического опыта разработать основы комплексного управления издержками современного отечественного предприятия.

В соответствии с этим ставятся следующие задачи исследования:

- раскрыть сущность издержек предприятия;

- рассмотреть классификацию издержек;

- проанализировать влияние трансформации производственной программы на издержки предприятия;

- провести практический анализ поведения затрат и взаимосвязи объема производства, себестоимости и прибыли (на примере ОАО «ТАИФ-НК НПЗ»);

- провести предельный анализ и определить пути оптимизации прибыли, издержек и объема производства.

Предметом исследования является ОАО «ТАИФ-НК НПЗ».

Объектом исследования выступают показатели финансово-хозяйственной деятельности ОАО «ТАИФ-НК НПЗ».

Методологической и теоретической основой выпускной квалификационной работы послужили труды отечественных и зарубежных ученых-экономистов. Источниками данных для анализа явилась финансовая отчетность ОАО «ТАИФ-НК НПЗ».

Практическая значимость работы заключается в том, что основные положения и выводы могут использоваться:

- в качестве методологической базы для дальнейшей разработки концепции комплексного управления издержками на предприятии;

- в практической деятельности финансовых отделов предприятий;

- органами налоговой инспекции и другими государственными финансовыми службами в качестве базы для подготовки законодательных и нормативных основ анализа издержек на предприятии.

Основные положения и выводы выпускной квалификационной работы изложены, обсуждены и одобрены на теоретическом семинаре экономического отдела ОАО «ТАИФ-НК НПЗ». Результаты исследования использованы в работе этого отдела.

Дипломная работа состоит из введения, трех глав, заключения. Структура работы построена по принципу: «от общего – к частному».

В первой главе освещаются сущность исследуемой проблемы, рассматриваю

тся методы, используемые для анализа, особенности изучения данной темы в современных условиях.

Вторая глава посвящена практическому анализу повышения эффективности производства в процессе снижения издержек (на примере ОАО «ТАИФ-НК НПЗ») по данным статистической, бухгалтерской и финансовой отчетности. Расчеты базируются на конкретной информации, иллюстрируются аналитическими таблицами, рисунками.

В третьей главе выпускной квалификационной работы на основе результатов исследования, проведенного в первых двух разделах, анализируются основные направления снижения издержек на предприятии, разрабатываются предложения, даются конкретные рекомендации по совершенствованию изучаемого вопроса.

Выводы и предложения по результатам выпускной квалификационной работы отражают главные аспекты основных этапов исследования и содержат суть важнейших практических предложений.

1. Теоретические и методические основы управления издержками

производства на предприятии

1.1 Сущностная характеристика издержек производства на предприятия

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Для того, чтобы знать, во что обходится изготовление продукта, предприятие должно производить его стоимостную оценку по вещественному и количественному составу (средства и предметы труда), а также по составу и количеству затрат труда, требуемых для его изготовления.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты - это расходование ресурсов в их физическом, натуральном виде, а издержки - стоимостная оценка произведенных затрат.

Издержки производства включают в себя затраты предприятия на:

- приобретение средств производства (сырья, материалов, комплектующих изделий, топлива, электроэнергии, оборудования и так далее), включающие в себя материальные затраты;

- оплату труда работников производства;

- проценты за краткосрочные кредиты для финансирования текущего оборота средств;

- амортизационные отчисления.

На предприятии, учитывая расходы, говорят «затраты», «издержки». Знакомство с зарубежной и отечественной литературой показывает неоднозначную трактовку этих терминов, что лишает их общенаучного статуса.

Многие экономисты внесли существенный вклад в изучение издержек. Издержки производства – экономическая категория, имеющая большое теоретическое и практическое значение.

Классики политической экономии А. Смит и Д. Рикардо под термином «издержки» понимали средние общественные затраты на производство единицы продукции.

К. Маркс выделял действительные издержки производства товара (затраты труда) и издержки производства – то, чего стоит производство товара капиталисту: сумма расходов на приобретение средств производства и рабочей силы.

Представители австрийской экономической школы разработали теорию предельных издержек. Например Ф. Визер предложил концепцию альтернативных затрат, согласно которой действительные издержки производства данного товара равны наивысшей полезности тех благ, которые общество могло бы получить, если бы по-другому использовало затраченные производственные ресурсы. Перевод на математическую основу взглядов маржиналистов представителями австрийской школы способствовал появлению теории минимизации издержек.

Институционалистская теория издержек представлена в работах Дж.К. Кларка и Дж. Гобсона. Первый из них занимался проблемой накладных издержек, а также подробно исследовал такие виды издержек, как индивидуальные и общественные, абсолютные, дополнительные, финансовые, производственные, долгосрочные и краткосрочные. Дж. Гобсон ввел понятие человеческих издержек, которые измеряются качеством и характером трудовых усилий, способностями лиц, совершающих эти усилия.

Американский экономист Р. Коуз ввел в науку особый вид издержек – транзакционные, т.е. связанные с положением фирмы в современной рыночной среде (по защите ее выгод: сбор информации о ценах, о рынках, ведение переговоров, многое другое, прямо не связанное с производством).

Теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции [2, с. 16].

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Следует различать понятия «затраты» и «издержки». Это связано с различием расходуемых на производство ресурсов и их стоимостной оценки. Поэтому издержки – это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму.

Шведские ученые Ульф Ульсон, Рюне Ленквист, Бенгт Естрем так объясняют эти термины: «расходы, затраты, издержки». Термин «расходы» (англ. expenses) употребляется чаще всего в значении суммы затрат при расчете результата. Расходы уменьшают собственные средства предприятия. Термин «затраты» (англ. cost) - используется, когда речь идет об обмене одних ресурсов на другие и означает компенсацию за приобретенные или использованные на предприятии ресурсы [41, с. 63].

Роберт Н. Антони предлагает такое определение затрат на производство. «Затраты производство (Productcosts) представляют собой прямые затраты, связанные с производством продукции, которые включают в себя прямые затраты на материал, труд и часть накладных затрат». По его же мнению, «затраты (expenditures) – это уменьшение суммы средств или увеличение суммы обязательств как результат приобретения товара или оплаты услуги. Расходы могут иметь место после издержек» [3, с. 311].

Принято считать, чтоиздержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходится предприятию производство и реализация продукта (продукции).

Гальперин В.М., Игнатьев С.М., Моргунов В.И. несколько шире рассматривают понятие издержек производства. Понятие «издержек» они ассоциируют с определенными потерями, жертвами, которые приходится нести для получения некоторых полезных результатов. Вышеуказанные авторы считают, что нет единого и в то же время достаточно простого метода определения издержек [12, с. 261].

Издержки - это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму, а следовательно, издержками называют денежное выражение использования произведенных ресурсов, в результате которых осуществляется производство реализация продукции.

По нашему мнению, затраты - это расходы предприятия, выраженные в натуральном, трудовом показателях, иногда в денежных, а издержками являются обобщающим денежным выражением затрат.

Затраты могут быть представлены двумя способами:

- во-первых, как ценность израсходованных ресурсов в фактических ценах их приобретения;

- во-вторых, как ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов.

В условиях рынка издержки производства являются первой из наиболее важных стоимостных категорий, развивающейся вместе с производством, так как они (издержки) чутки к любым изменениям в производственной деятельности.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта. Затраты, понесенные на производство определённого объёма какой-то продукции, с точки зрения всей национальной экономики есть общественные издержки. Кроме непосредственных затрат на производство какого-либо ассортимента продукции, они включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение фундаментальных НИОКР и иные затраты.

Различают издержки производства и издержки обращения. Производственные издержки - это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения - это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые - расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением её из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определённых ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вменённые, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки - это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью.

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д. [17, с. 287]

С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты - и внешние, и внутренние, включая в последние и нормальную прибыль.

1.2 Классификация издержек производства

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. Дело в том, что для удовлетворения всех наличных потребностей ресурсов никогда не бывает достаточно. В силу этого обстоятельства любое решение о производстве чего-либо вызывает необходимость отказа от использования тех же ресурсов для производства каких-то иных вещей. Таким образом, все издержки представляют собой альтернативные издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли.

Но это утверждение – лишь первый шаг. Помимо крайне общего утверждения, что производство «всегда чего-то стоит», было бы крайне полезно более точно знать, сколько именно стоит производство того или иного товара при данных обстоятельствах. Между тем вопрос «сколько?» имеет подчас несколько ответов, так как само понятие издержек имеет несколько значений [22, с. 161].

В число альтернативных издержек, с которыми сталкиваются такие фирмы, входят выплаты рабочим, инвесторам, а также владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения. В число альтернативных издержке фирмы входят также платежи, причитающиеся, другим альтернативных издержек фирмы входят также платежи, причитающиеся другим фирмам в качестве компенсации за поставки промежуточных изделий и деловых услуг. Эти издержки можно классифицировать множество способов. Мы начнем с установления различий между явными и неявными издержками.

Явные издержки – это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и многое другое.

Как бы ни был этот перечень длинен, все-таки явными издержками не исчерпываются все виды альтернативных издержек, которые несет фирма в процессе производства. Существуют также неявные издержки. К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы. Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и потому остаются недополученными. Так, если владелец мелкой фирмы работает наряду с наемными работниками этой фирмы, не получая при этом жалования то он, очевидно, тем самым отказывается от возможности получать жалованье, работая где-либо в другом месте.

Разделение издержек на явные и имплицитные – один из возможных, но далеко не единственный способ классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.

Для того, чтобы обеспечить выпуск продукции, фирма осуществляет целый спектр разного рода затрат. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке и регулирование которых требует относительно большего времени, то без нарушения общности, можно считать, что именно они определяют размеры фирмы, параметры ее производственных мощностей, то есть физические размеры производственных структур и производственные потенциал машинного парка фирмы. Затраты такого рода относятся к категории постоянных затрат. Издержки, сопряженные с обеспечением постоянных затрат, носят название постоянных издержек.

Помимо постоянных затрат, фирмы несут также переменные затраты, которые могут быстро и без особых трудностей быть подвергнуты изменению в рамках предприятия заданного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными. Затраты являющиеся для одних фирм переменными, вполне могут для других фирм относиться к категории постоянных. Издержки, связанные с обеспечением переменных затрат, называются переменными издержками.

Различие между переменными и постоянными затратами является основой для разграничения двух временных горизонтов: краткосрочными временными интервалами и долгосрочными временными интервалами. Краткосрочными является такой временной интервал, на протяжении которого невозможно изменить размеры производственного предприятия, принадлежащего фирме, т.е. количество постоянных затрат, осуществляемых этой фирмой. На протяжении краткосрочного временного интервала изменения в объемах выпуска продукции могут проистекать исключительно от изменений объемов переменных затрат. Что же касается долгосрочного временного интервала, то он представляет собой отрезок времени, достаточный для того, чтобы смогли измениться и объемы постоянных затрат [45, с. 26].

При любых обстоятельствах понятие «издержки» подразумевает «альтернативные издержки» и, следовательно, в него входят как явные денежные, так и имплицитные издержки. При рассмотрении постоянных издержек этому обстоятельству должно быть уделено особо пристальное внимание.

Постоянные издержки являются «постоянными» в том смысле, что они не изменяются в зависимости от изменения объема выпуска продукции фирмы, Между тем они относятся к разряду текущих издержек, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие издержки принимают вид периодических платежей, они относятся к явным денежным постоянным издержкам. Если же они отражают альтернативные издержки, сопряженные с владением теми или иными производственными мощностями, приобретенными фирмой, они являют собой имплицитные издержки.

Постоянные издержки, в особенности имплицитные постоянные издержки, не следует путать с безвозвратными издержками. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности. Однако, ввиду того, что безвозвратные издержки невозможно возместить ни при каких обстоятельствах, они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью. Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было.

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различат постоянные и переменные издержки производства.

К постоянным издержкам производства относятся затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными издержками понимают затраты, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции. К ним относятся затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

Из определения следует, что величина переменных издержек в конечном счете зависит не только от объемов производства, но и от экономии материальных и трудовых затрат в результате рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяются три возможных случая их увеличения: пропорционально увеличению объемов производства, регрессивно и опережающими темпами по сравнению с ростом объемов производства.

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек на единицу продукции.

1. Переменные издержки растут пропорционально увеличению объемов производства. Возрастание средних переменных издержек в расчете на единицу продукции на одну и ту же величину объясняется отсутствием экономии ресурсов.

2. Переменные издержки растут меньшими темпами по сравнению с ростом объемов производства. Средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек в целом.

3. Переменные издержки увеличиваются по сравнению с ростом объемов производства более высокими темпами. Это связывается не только отсутствием какой бы то ни было рационализации производства, но и перерасходом материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции [9, с. 5].

Для измерения издержек, приходящихся на единицу продукции, используются показатели средних издержек, средних постоянных и средних переменных издержек.

Средние издержки образуются путем деления валовых издержек на количество произведенной продукции.

Средние постоянные получаются путем деления постоянных издержек на количество созданной продукции.

Средние переменные определяются путем деления переменных издержек на количество изготовленной продукции.

Постоянные издержки являются неизменными. Это обусловлено тем, что они связаны с существованием фирмы, оснащением производственным оборудованием, оснасткой, энергетическими устройствами. Все это должно быть заранее оплачено.

Данные издержки остаются неизменными при всех уровнях объема производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост переменных издержек на единицу продукции не является постоянным. На начальном этапе переменные издержки возрастают замедленными темпами. Затем переменные издержки начинают увеличиваться нарастающими темпами, что обусловлено законом убывающей отдачи.

Валовые издержки возрастают по мере увеличения переменных издержек. При нулевом объеме производства валовые издержки равны сумме постоянных издержек.

При управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста, чтобы своевременно принимать меры по их снижению.

В условиях конкуренции, чтобы выжить, важно знать не только величину переменных издержек, но и объем общих, которые иногда называют валовыми издержками, состоящими из постоянных и переменных издержек

Ио =Ис + И

v

(1)

где Ио — общие (валовые) издержки, тыс.руб.,

Ис — постоянные издержки, тыс.руб.,

Иv — переменные издержки, тыс. руб.

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (от начальной стадии до полного использования всего производственного потенциала), а также правильно строить финансовую политику.

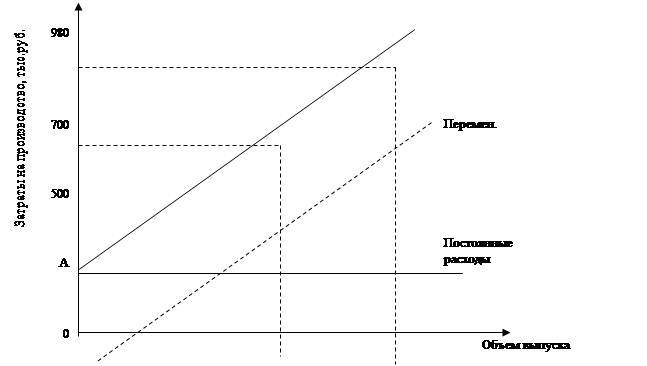

Поскольку постоянные издержки неизменны на протяжении всего производственного цикла, общие издержки в своем развитии следуют за изменениями переменных. Графически это показано на рисунке 1:

Рис.1. Динамика издержек

Эта же закономерность проявляется и в движении средних общих издержек (Иоср). На характер изменения средних общих издержек оказывают влияния не только средние переменные, но и средние постоянные, которые с увеличением объемов производства уменьшаются (рисунок 2).

Рисунок показывает, что средние общие издержки с ростом объемов производства снижаются до определенного момента, а затем снова возрастают. Вместе с тем, они не позволяют получить ответы на вопросы о том, до каких пределов можно расширять производство, какие затраты понесет предприятие в случае производства последней единицы (при его расширении) или какова будет экономия в случае сокращения на эту последнюю единицу.

Рис.2. Средние издержки

Первоначально предельные издержки ниже как средних общих, так и средних издержек. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства на единицу продукции.

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями. Разрастание аппарата управления создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность и растут средние издержки производства. Например, если увеличение количества всех ресурсов, скажем, на 10%, приведет к менее, чем пропорциональному росту объема производства, скажем, на 5% , то средние издержки (АТС) увеличатся.

Постоянная отдача от роста масштабов производства. Разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной. Но в жизни крупного предприятия есть период времени, на протяжении которого средние долгосрочные издержки будут неизменными: увеличение количества всех ресурсов, скажем, на 10% вызывает пропорциональное увеличение объема производства на те же 10% , т.е. АТС не изменяются.

Логически подходим к выводу: положительный или отрицательный эффекты масштаба являются важнейшими факторами, определяющими структуру каждой отрасли.

В то же время, согласно концепции минимального эффективного размера существует наименьший объем производства, при котором фирма может минимизировать свои долгосрочные средние издержки. А это означает, что при данном объеме потребительского спроса достаточная эффективность производства будет достигнута лишь небольшим количеством промышленных гигантов. Мелкие же фирмы не смогут обеспечить минимального эффективного размера производства и окажутся нежизнеспособными.

В случае если положительный эффект масштаба невелик, а отрицательный возникает очень быстро, минимальный эффективный размер определяется небольшим объемом производства. В такого рода отраслях имеющийся объем потребительского спроса будет поддерживать существование значительного количества относительно мелких производителей. В эту категорию отраслей попадают, в частности, многие виды розничной торговли, а также некоторые сельскохозяйственные работы. То же самое можно сказать и о многих отраслях легкой промышленности, например хлебопекарной, швейной, обувной. В таких отраслях совсем маленькие фирмы оказываются столь же или даже более эффективными, чем крупномасштабные производители.

Далее мы рассмотрим основные подходы к управлению издержками производства на предприятии.

1.3 Методические подходы к управлению издержками производства на предприятии

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой

Затраты ® Объем производства ® Прибыль.

Составляющие этой схемы должны находиться под постоянным вниманием и контролем. Эта задача решается на основе организации учета затрат по системе директ-костинг, значение которой возрастает в связи с переходом к рыночной экономике.

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего (о формировании затрат на производство и себестоимости продукции). Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, на учет результатов реализации по видам изделий. Важно отметить, что в зависимости от учетной политики, проводимой предприятием в области производственного учета, степень детализации учета затрат, а следовательно, и анализа различны для разных предприятий. Методика анализа прибыли и себестоимости зависит также от полноты включения затрат в себестоимость, наличия раздельного учета переменных и постоянных затрат.

Теоретической базой оптимизации прибыли и анализа затрат служит классическая система учета прямых затрат директ-костинг, которую называют еще системой управления себестоимостью.

Система директ-костинг является атрибутом рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и принятия управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решение по нормализации финансового состояния предприятия. Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента выпускаемой продукции; определение цены на новую продукцию; расчет вариантов изменения производственной мощности предприятия; оценка эффективности производства (приобретения) полуфабрикатов; оценка эффективности принятия дополнительного заказа, замены оборудования [44, с. 382].

Известно, что для целей управления прибылью и себестоимостью затраты классифицируются по различным признакам. Сущностью современной системы директ-костинг является разделение производственных затрат на переменные и постоянные в зависимости от изменений объема производства. К переменным относятся затраты, величина которых изменяется с изменением объема производства: затраты на сырье и материалы, заработная плата основных производственных рабочих, топливо и энергия на технологические цели и другие расходы. В зависимости от соотношения темпов роста объема производства и различных элементов переменных затрат последние, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные.

К постоянным принято относить такие затраты, величина которых не меняется с изменением объема производства, например арендная плата, проценты за пользование кредитами, начисленная амортизация основных фондов, некоторые виды заработной платы руководителей предприятия и другие расходы.

Следует отметить, что деление затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Однако недостатки условности разделения затрат многократно перекрываются аналитическими преимуществами системы директ-костинг.

В зарубежной практике для повышения объективности разделения затрат на постоянные и переменные предложен ряд эффективных практических методов: метод высшей и низшей точки объема производства за период; метод статистического построения сметного уравнения; графический метод и др.

Общие затраты на производство (Z) состоят из двух частей: постоянной (Zс) и переменной (Zv), что отражается уравнением:

Z

=

Zc

+

Zv

,

(2)

или в расчете затрат на одно изделие:

Z

= (

C

0 +

C

1) Х ,

(3)

где Х — объем производства (количество единиц изделия);

Со — постоянные затраты на единицу изделия (продукции);

С1 — переменные затраты на единицу изделия (ставка переменных расходов на единицу изделия) [29, с. 418].

Для построения уравнения общих затрат и разделения их на постоянную и переменную части по методу высшей и низшей точки используется следующий алгоритм:

1) из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения соответственно объема и затрат в единицу времени;

2) находятся разности в уровнях объема производства и затрат;

3) определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат на период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период;

4) определяется общая величина переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных расходов на соответствующий, объем производства;

5) определяется общая величина постоянных расходов как разность между всеми затратами и величиной переменных расходов;

6) составляется уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства.

Степень реагирования издержек производства на изменения объема продукции может быть оценена с помощью коэффициента реагирования затрат, который вычисляется по формуле:

D

Z

K

= -------- ,

(4)

D

N

где К - коэффициент реагирования затрат на изменения объема производства;

DZ - изменения затрат за период, в %;

DN — изменения объема производства, в %.

Для постоянных расходов коэффициент реагирования затрат равен нулю (К = 0). В зависимости от значения коэффициента реагирования выделяют типовые ситуации, которые перечислены в таблице 1.

Таблица 1

Значения коэффициента реагирования затрат

| Значение коэффициента реагирования затрат |

Характер затрат |

| К = 0 |

Постоянные |

| 0 < K < 1 |

Дегрессивные |

| К = 1 |

Пропорциональные |

| К > 1 |

Прогрессивные |

Из таблицы 1 видно, что общие затраты для всех вариантов при объеме производства 10 совпадают и равны 500 тыс. руб. (1 х 100 + 4 х 100). При росте объема производства до 70 ед. при пропорциональном росте затрат (К = 1) общие затраты составят 2900 тыс. руб. (0,14 х 700 + 4 х 700). При прогрессивном росте затрат (К = 1,5) общие расходы составят 31950 тыс. руб. (0,14 х 700 + + 4,55 х 700). Дегрессивное изменение затрат (К = 0,8) даст общие расходы в сумме 1060 тыс.руб. На рисунке 3 дано графическое изображение поведения затрат в зависимости от изменения объема производства.

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнять следующее условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Второй особенностью системы директ-костинг является соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты — объем — прибыль» [14, с. 187].

Рис.3. Варианты изменения затрат в зависимости от объема выпуска продукции

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от реализации. Это обстоятельство позволяет строить многоступенчатые отчеты, что важно для детализации анализа.

Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на прямые производственные и накладные производственные, то отчет станет трехступенчатым.

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза прибыли от реализации.

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью. Рассмотрим исходное уравнение для анализа. Объем реализации продукции, или выручка (

N

),

связан с себестоимостью (Z) и прибылью от реализации (R) следующим соотношением:

N

=

Z

+

R

(5)

Если предприятие работает прибыльно, то значение R

> 0,

если убыточно, тогда R < 0.

Если R

== 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при R =

0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего финансового состояния предприятия. Для критической точки имеем

N

=

Z

или N

=

Zc

+

Zv

,

(6)

где N —

объем производства продукции в стоимостном выражении;

Z — полная себестоимость продукции (затраты на производство);

Zс — постоянные расходы;

Zv — переменные расходы;

К —

точка критического объема производства [6, с. 392].

Таким образом, в заключение первой главы можно отметить следующее.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы цены должны быть выражены в одинаковых единицах для точного определения величины затрат.

Исследование данных факторов должно обеспечить такой объем выручки от продажи изготовленной продукции, чтобы покрыть затраты и обеспечить должную прибыль. Прибыль является движущим мотивом предпринимательской деятельности. Однако достижение вышеизложенных целей сильно зависит от величины произведенных затрат. Поэтому издержки производства являются важнейшим блоком экономического анализа. К издержкам и прибыли у предпринимателя различные подходы. Прибыль при заданных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной прибыли должны быть минимальны, чтобы обеспечить наиболее эффективное производство.

Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции. Приведенная методика позволяет выявить взаимозависимость таких показателей, как уровень затрат, объем выпуска продукции.

Во второй главе дипломной работы будет проведен анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ».

2. Анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ»

2.1 Характеристика предприятия ОАО «ТАИФ-НК НПЗ»

С самого начала проект строительства нефтеперерабатывающего завода был «привязан» к крупнейшему нефтехимическому предприятию республики – ОАО «Нижнекамскнефтехим». Комбинат заинтересован в таком соседстве, поскольку основное исходное сырье у него – прямогонный бензин и сжиженные нефтяные газы. ОАО «Нижнекамскнефтехим»является одним из крупнейших в стране производителей этилена и синтетического каучука. Большая часть продукции, в свою очередь, идет на известные заводы «Нижнекамскшина» и «Казаньоргсинтез». Таким образом, в республике осуществляется полная замкнутая цепочка нефтехимического производства от сырой нефти до готовой продукции.

До настоящего времени прямогонный бензин на ОАО «Нижнекамскнефтехим» поступает с построенной еще в 1979 году установки первичной переработки нефти мощностью 7 млн. тонн в год. Эта установка первичной переработки давала около 1,2 млн. тонн прямогонного бензина, а также дизтопливо и мазут, но при исключительно низкой глубине переработки — всего 27-28%. Для сравнения: в России средняя глубина переработки на нефтеперерабатывающих заводах 66-67%, в Европе — 75-80%, в США и Японии до 90%. Соответственно, экономика переработки нефтяного сырья на «Нижнекамскнефтехиме» оставляла желать лучшего. Чтобы комбинат мог выжить, работая на слишком дорогом сырье, правительству Татарстана приходилось обеспечивать ему экономические преференции. Так, ОАО «Нижнекамскнефтехим» имело льготы по электроэнергии. ОАО «Татнефть» ему поставляла нефть по «особым» ценам и так далее. Но долго поддерживать состояние «искусственной рентабельности» крупнейшего в республике предприятия было невозможно. Решение этой проблемы ОАО «Нижнекамскнефтехим» попытался взять на себя.

Собственно, вначале речь шла даже не о нефтеперерабатывающем завода, а о реконструкции первичной нефтепереработки на ОАО «Нижнекамскнефтехим», которую химкомбинат планировал реализовать самостоятельно. Для этого еще в начале 90-х годов прошлого века было разработано технико-экономическое обоснование модернизации установки первичной переработки, где предусматривалось резко увеличить показатель глубины переработки.

Для решения слишком масштабной для одного предприятия задачи было создано ОАО «ТАИФ-НК НПЗ».

ОАО «ТАИФ-НК НПЗ» создан в целях расширения рынка товаров и услуг, получения прибыли. Предметом деятельности являются:

- нефтепереработка, реализация нефтепродуктов и их производных;

- строительство и эксплуатация промышленных производств нефтехимии. Производство организовано на базе установки первичной переработки нефти ЭЛОУ-АВТ-7 (ЭЛОУ - электрообессоливающая установка, АВТ - автомат, 7 - установка рассчитана на переработку нефти в размере 7 млн.тн/год.).

Производство нефтепереработки состоит из следующих цехов:

1. Цех КИП № 01. Основное назначение цеха - оснащение, ремонт и осмотр средств автоматизации (технологической сигнализации, ПАЗ). Внедрение новой техники. Численность 38 человек;

2. Электроцех № 02. Цех проводит ремонт, содержит в сохранности, комплектности и исправности электрооборудование, кабельные сети. Численность 39 человек;

3. Ремонтно-механический цех № 03. Цех следит за состоянием оборудования, станочного парка и механизмов цеха. Численность 90 человек;

4. Цех № 04 - установка ЭЛОУ-АВТ-7 для переработки смеси нефтей Ромашкинского, Тюменского и Прикамского месторождений мощностью 7 млн.тн. в год. Разработчик проекта - ВНИИПИ-нефть, г.Москва, год пуска – 1979 г. С численностью персонала 88 человек;

5. Цех № 05 - товарно-сырьевой парк ТСБ-2, предназначен для приема и откачки на установку ЭЛОУ-АВТ-7 нефти, хранения и отгрузки в ж/д цистерны и автобойлеры дизтоплива, бензина. С численностью персонала -178 человек. Кроме того, в цехе № 05 имеются три участка:

Участок № 1 - состоит из 5 резервуаров емкостью по 10000м3 каждый. Четыре резервуара железобетонных, один - металлический. Имеется насосная по перекачке мазута на эстакаду для налива в ж/д цистерны и циркуляции в резервуарах. Сливо-наливная эстакада оборудована 54 стояками для налива мазута, лотками для приема мазута в два приемных бака емкостью по 600 м каждый и оборудованных погружными насосами.

Участок № 2 - состоит из двух железобетонных резервуаров емкостью по 30000 м каждый. Имеется насосная по перекачке мазута на эстакаду для налива в ж/д цистерны, а также для циркуляции мазута в резервуарах. Сливо-наливная эстакада оборудована 58 стояками для налива мазута и лотками для слива мазута в два приемных бака емкостью по 10000м3 каждый и оборудованные погружными насосами.

Участок № 3 - состоит из насосной и эстакады, предназначенных для налива в ж/д цистерны дизтоплива, для этого имеется 24 стояка .Эстакада оборудована 46 стояками для слива прямогонного бензина и 23 стояками для слива нефти. Разработчик проекта - ВНИИПИ-нефть, г.Москва, год пуска- 1979г.

6. Цех № 06 локальные очистные сооружения, предназначены для механической очистки от взвешенных веществ и нефтепродуктов промливневых стоков, которые затем поступают на биологические очистные сооружения. С численностью персонала - 52 человека. Разработчик проекта - ВНИИПИ-нефть, г.Москва, год пуска - 1979 год.

7. Цех № 10 - управление, численность 124 человека.

Все цеха нефтепереработки оснащены необходимыми техническими средствами производства и контроля, согласно проектам.

На ОАО «ТАИФ-НК НПЗ» работает установка ЭЛОУ-АВТ, предназначенная, в первую очередь, для обеспечения сырьем (нефтехимической нафтой) соседнего этиленового завода. Кроме того, на нем производятся еще три нефтепродукта:

- дизельное топливо (содержание серы 1%);

- топливный мазут (содержание серы 3,5%);

- вакуумный остаток.

Дизельное топливо с содержанием серы 1% реализуется на местном рынке, а вакуумный остаток продается на битумную установку по низкой цене. Топливный мазут с содержанием серы 3,5% также реализуется на местном рынке по низкой цене, но после 2005 г. рыночный спрос на этот продукт сократится в результате введения ограничений на его использование по экологическим соображениям.

ОАО «ТАИФ-НК НПЗ» производит первичную переработку нефти и отгружает потребителям прямогонный бензин, мазут топочный, дизельное топливо, газойль, полугудрон.

Проектная мощность установки по переработке нефти ЭЛОУ-АВТ-7 равна 7 млн.тонн/год. Это значит, что установка способна переработать максимально:

- в месяц – 636000 тонн;

- в сутки – 20600 тонн;

- в час – 858 тонн.

Оптимальная максимальная часовая нагрузка установки по нефти – 700 тонн/час.

Таким образом, можно отметить, что у анализируемого предприятия имеются все возможности для отлаженной, экономически эффективной деятельности.

В следующем параграфе рассмотрим особенности управления издержками на примере ОАО «ТАИФ-НК НПЗ».

2.2 Анализ затрат и взаимосвязи объема производства, себестоимости и прибыли на предприятии

В данной части дипломной работы построим уравнение общих затрат по методике, описанной нами в параграфе 1.2. Для этого из данных об объеме производства и затратах за период выберем максимальные и минимальные значения соответственно объема и затрат в единицу времени

Представим порядок расчетов на примере ОАО «ТАИФ-НК НПЗ». В таблице 2 приведены исходные данные об объеме производства и затрат за анализируемый период (2009 г.) по мазуту.

Таблица 2

Динамика объема производства и затрат на производство по ОАО «ТАИФ-НК НПЗ»

за 2009 год по мазуту

| Моменты наблюдения отчета |

Объем производства (количество изделий) |

Затраты на производство (тыс.руб.) |

1

2

3

4

5

6

7

8

9

10

11

12

|

100

120

110

130

124

121

136

118

124

120

170

138

|

700

850

800

900

870

820

930

780

900

840

980

930

|

Из таблицы 2 видно, что максимальный объем производства в единицу времени (например, в день) за период составляет 170 изделий, минимальный — 100. Соответственно максимальные и минимальные затраты на производство составили 980 тыс.руб. и 700 тыс.руб. Разность в уровнях объема производства составляет 70 (170 - 100), а в уровнях затрат - 280 тыс. руб. (980 - 700). Ставка переменных расходов на 1 изделие составит 4000 руб. (280000: 700).

Общая величина переменных расходов на минимальный объем производства составит 400 тыс. руб. (100 х 4000), а на максимальный объем — 680 тыс. руб. (170 х 4000).

Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для нашего примера она составит 300 тыс. руб. (700 — 400 или 980 — 680).

Уравнение затрат для данного примера имеет вид

Z

= 30 + 0,4 х Х,

(7)

где Z — общие затраты (в тыс. руб.),

Х

— объем производства.

Графически уравнение затрат отображается прямой линией, проходящей через три характерные точки (рис. 4).

На оси ординат (оси затрат на производство) линия проходит через точку, соответствующую величине постоянных расходов. Линия постоянных расходов параллельна оси абсцисс (оси объема производства). Линия затрат проходит также через точки пересечения максимального объема производства с соответствующими значениями общих затрат на производство.

Общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня сменных затрат на единицу продукции и суммы постоянных затрат.

Рис. 4. Зависимость изменения затрат от объема выпуска продукции

Рассмотрим характер изменений себестоимости продукции под влиянием изменения объема производства (табл. 3).

Таблица 3

Зависимость общей суммы затрат и себестоимости единицы продукции под влиянием изменения объема производства

| Объем производства, тыс. руб. |

Себестоимость,

тыс. руб.

|

Себестоимость 1 рубля производимой продукции,

руб.

|

| постоянные затраты |

переменные затраты |

всего |

постоянные затраты |

переменные затраты |

всего |

| 2598 |

691 |

2182 |

2873 |

0,27 |

0,84 |

1,11 |

| 2773 |

691 |

2329 |

3020 |

0,25 |

0,84 |

1,09 |

| 3069 |

691 |

2578 |

3269 |

0,23 |

0,84 |

1,07 |

| 3992 |

691 |

3353 |

4044 |

0,17 |

0,84 |

1,01 |

| 4033 |

691 |

3388 |

4079 |

0,17 |

0,84 |

1,01 |

| 4214 |

691 |

3540 |

4231 |

0,16 |

0,84 |

1,00 |

Из данной таблицы видно, что сумма постоянных затрат в размере 691 тыс. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с повышением объемов производства продукции, но на единицу продукции затраты уменьшаются пропорционально росту объемов производства: объем производства повысился и постоянные затраты на единицу продукции уменьшились во столько же раз. Переменные затраты в себестоимости всего выпуска повышаются пропорционально изменению объема производства, но в себестоимости единицы продукции они составляют постоянную величину.

Для наглядности представленных данных зависимость себестоимости единицы продукции (1 руб.) от объема выпуска мазута представим на графике (рис. 5).

Рис. 5. Зависимость себестоимости 1 руб. продукции от объема производства

На рисунке 5 хорошо видно, что себестоимость 1 руб. продукции уменьшается при увеличении объема производства. Отсюда можно сделать вывод, что одним из резервов снижения себестоимости в данном случае единицы продукции (1 руб.) является повышение объемов производства, которое позволяет уменьшить долю постоянных затрат в себестоимости 1 руб. продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции приведены в таблице 4.

Таблица 4

Затраты на производство продукции

| Элемент затрат |

Сумма, тыс. руб. |

Структура затрат, %. |

| 2008г. |

2009г. |

+ , - |

2008г. |

2009г. |

+ , - |

| 1. Материальные затраты. |

8143 |

4527 |

-3616 |

51,35 |

37,57 |

-13,77 |

| 2. Заработная плата. |

3489 |

3681 |

192 |

22,00 |

30,55 |

8,55 |

| 3. Отчисление на социальное страхование. |

1402 |

1384 |

-18 |

8,84 |

11,49 |

2,65 |

| 4. Амортизация. |

665 |

534 |

-131 |

4,19 |

4,43 |

0,24 |

| 5. Другие затраты. |

2144 |

1911 |

-233 |

13,52 |

15,86 |

2,34 |

| 6.Всего производственных затрат. |

15843 |

12037 |

-3806 |

99,91 |

99,91 |

0,00 |

| 7. Коммерческие затраты. |

15 |

11 |

-4 |

0,09 |

0,09 |

0,00 |

| 8. Полная себестоимость, в т.ч. |

15858 |

12048 |

-3810 |

100,00 |

100,00 |

0,00 |

| 8.1. Переменные затраты. |

13638 |

10072 |

-3566 |

86,00 |

83,60 |

-2,40 |

| 8.2. Постоянные затраты. |

2220 |

1976 |

-244 |

14,00 |

16,40 |

2,40 |

Как видно из таблицы 4, затраты предприятия в 2009 г. ниже затрат в 2008 г. на 3810 тыс. руб. Уменьшение затрат состоялось по материальным затратам (3616 тыс. руб. или 13,77% по отношению к структуре затрат), отчислениям на социальное страхование (18 тыс. руб. или +2,65% по отношению к структуре затрат), другим затратам (233 тыс. руб. или +2,34%), амортизации (131 тыс. руб. или +0,24%), коммерческим затратам (4 тыс. руб. или 0%). Наибольшее уменьшение затрат произошло по статье материальных затрат (3616 тыс. руб.). Увеличились затраты по статье заработной платы – на 192 тыс. руб. (+8,55% в структуре затрат).

Сумма переменных и постоянных затрат уменьшилась соответственно на 3566 тыс. руб. и 244 тыс. руб. Если анализировать изменение структуры постоянных и переменных затрат, то доля переменных затрат в структуре себестоимости уменьшилась, а доля постоянных затрат увеличилась на 2,4%.

Структура затрат в 2008 г. и в 2009 г. представлена на рис. 6 и рис. 7.

Рис. 6. Структура себестоимости затрат по экономическим элементам в 2008 г.

Хотя в 2009 г. объем производства уменьшился, произошло увеличение статьи заработной платы в структуре себестоимости (+8,55%). Данное увеличение свидетельствует о перерасходе фонда оплаты труда, что связано с недостаточной загрузкой предприятия, простоями. В данном случае статья заработной платы является хорошим резервом для снижения себестоимости продукции, но для этого необходимо увеличивать объемы производства. По другим статьям произошло незначительное увеличение затрат, что тоже имеет связь с малыми объемами производства мазута.

Рис. 7. Структура себестоимости затрат по экономическим элементам в 2009 г.

Единственной статьей, по которой произошло значительное уменьшение затрат в структуре себестоимости, является статья материальных затрат (-13,77%), что свидетельствует об использовании резервов снижения себестоимости в 2009 г., которые позволили уменьшить долю материальных затрат в себестоимости продукции.

Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат.

Основная модель отчета для анализа прибыли представлена в таблице 5.

Таблица 5

Модель отчета для анализа прибыли

| Наименование статьи |

Сумма, млн.руб. |

| Объем реализации мазута |

1500 |

| Переменные затраты |

1000 |

| Маржинальный доход |

500 |

| Постоянные расходы |

300 |

| Прибыль от реализации |

200 |

Сначала определяется первичный производственный маржинальный доход, затем маржинальный доход в целом, затем прибыль от реализации (таблица 6).

Таблица 6

Модель отчета для определения показателей предприятия

| Наименование статьи |

Сумма, млн.руб. |

| Объем реализации (мазута) |

1500 |

| Объем реализации (в тоннах) |

100000 |

| Переменные прямые производственные затраты |

900 |

| Производственный маржинальный доход I |

600 |

| Переменные накладные производственные затраты |

100 |

| Маржинальный доход II |

500 |

| Постоянные расходы |

300 |

| Прибыль от реализации |

200 |

| Оптовая цена 1 т мазута |

0,015 |

Исходное уравнение для анализа (5) для ОАО «ТАИФ-НК НПЗ» имеет следующий вид: 1500 = 1300 + 200.

Уравнение критической точки (6) для ОАО «ТАИФ-НК НПЗ» имеет следующий вид: N = 1500,Z = 1300, Zc = 300,Zv = 1000

Графическое изображение взаимосвязи показателей объема производства, затрат и прибыли приведено на рисунке 8.

Таблица 7

Показатели объема производства и издержек

| Объем производства (q) |

Суммарные издержки, млн.руб. |

| Zv |

Zc |

Z |

| 0 |

0 |

300 |

300 |

| 10000 |

100 |

300 |

400 |

| 30000 |

300 |

300 |

600 |

| 50000 |

500 |

300 |

800 |

| 80000 |

800 |

300 |

1100 |

| 90000 |

900 |

300 |

1200 |

| 100000 |

1200 |

300 |

1500 |

Если выручку представить как произведение цены продаж единицы изделия (р) и количества проданных единиц (q), а переменные затраты пересчитать на единицу изделия, то получим развернутое уравнение

р х q = Zс + Z

v

х q,

(8)

где Zc — постоянные расходы на весь объем производства продукции;

Zv — переменные расходы в расчете на единицу изделия

Zv Zv

Zv

= -------- .

(9)

q

Это уравнение является основным для получения оценок.

1. Расчет критического объема производства.

q

к (р -

Zv

) =

Zc

;

(10)

Zc

Zc

q

к = ------------ = -------- ,

(11)

р -

Zv

d

Рис.8. Взаимосвязь объема производства, затрат и прибыли

(К— точка критического объема производства (реализации) продукции)

где qк — критический объем производства продукции (количество единиц изделий);

d — маржинальный доход на единицу изделия, руб.

Маржинальный доход на весь выпуск определяется как разность между выручкой и суммой переменных затрат.

Для ОАО «ТАИФ-НК НПЗ» в пересчете на 1 т мазута:

Zc = 300000000 : 100000 = 3000 (руб.)

Zv = 1000000000 : 100000 = 10000 (руб.)

d = 500000000 : 100000 = 5000 (руб.)

qк = 300000000 / (15000 – 10000) = 60000 (тонн)

2. Расчет критического объема выручки (реализации). Для определения критического объема реализации используется уравнение критического объема производства. Умножив левую и правую части этого уравнения на цену (р), получим вторую формулу:

Zc

р х

Zc

q

к = ------------ ; р х

qk

= ------------- =

Nk

,

(12)

р –

Zv

р -

Zv

где Nк — критический объем реализации в стоимостном выражении, остальные условные обозначения соответствуют принятым ранее.

Для расчета критического объема реализации при условии изменения величины маржинального дохода используется соотношение

d

0 х

q

0 =

d

1 х

q

1 ,

(13)

откуда следует, что

d

0 х

q

0

q

1 = ---------------- ,

(14)

d

1

где 0 — индекс значения показателя в базисном периоде;

1 — индекс значения показателя в отчетном периоде.

Для ОАО «ТАИФ-НК НПЗ»:

pxqk= 15000 х 300000000 / (15000 – 10000) = 900000000 (руб.) или 900 млн.руб.

3. Расчет критического уровня постоянных затрат. Для расчета используется исходная формула выручки в критической точке

N

=

Zc

+

Zv

,

(15)

откуда имеем

Zc

=

N

-

Zv

=

p

x

q

-

Zv

x

q

=

q

(

p

–

Zv

),

(16)

т.е.

Zc

=

q

x

d

.

(17)

Эта формула удобна тем, что позволяет определить величину постоянных расходов, если задан уровень маржинального дохода в % к цене изделия или объему реализации (выручке). Тогда формула для вычислений будет такова:

d

в % к N

Zc

=

q

x

----------------

x

N

(18)

100

для ОАО «ТАИФ-НК НПЗ»:

Zс = 60000 х 5000 = 30000000 (руб.) или 30 млн.руб.

4. Расчет критической цены реализации. Цена реализации определяется исходя из заданного объема реализации и уровня постоянных и переменных затрат в расчете на единицу изделия.

Имеем

N

=

Zc

+

Zv

,

(19)

или

p

к

x

q

=

Z

с +

Zv

x

q

,

(20)

откуда

Z

с

рк = ------ +

Zv

(21)

q

для ОАО «ТАИФ-НК НПЗ»:

Рк = 300000000 / 60000 + 10000 = 10005 (руб.)

5. Расчет планового объема для заданной суммы плановой (ожидаемой) прибыли. Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) суммы прибыли, то объем продаж определится по следующей формуле:

Zc

+

R

пл

q

пл = ---------------- ,

(22)

р -

Zv

где qпл — объем продаж, обеспечивающих получение плановой суммы прибыли;

Rпл — плановая сумма прибыли.

Для ОАО «ТАИФ-НК НПЗ»:

qпл = (300000000 + 250000000) / (15000 – 10000) = 110000 (тонн)

Проведенные расчеты показали, что объем производства продукции (100000 тонн) далек от критического значения (60000 тонн). Критический объем реализации значительно ниже фактического на 600 млн.руб.

Таким образом, можно отметить, что управление издержками на анализируемом предприятии осуществляется на должном уровне.

2.3 Предельный анализ и оптимизация прибыли, издержеки объема производства

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных сочетаниях этих величин.

При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек.

Предельный доход — это прирост выручки от реализации на единицу прироста количества производимого продукта. Соответственно предельные издержки равны приросту затрат на производство продукции, приходящемуся на единицу прироста количества продукта. Чтобы прибыль была максимальной, необходимы равенство предельных издержек и предельного дохода, а также отрицательный знак разности производной предельного дохода по количеству продукта и производной предельных издержек по количеству продукта.

Введем следующие условные обозначения:

Q — количество товара (продукта);

Р — цена единицы товара;

Р х Q — доход (выручка) от реализации товара;

С — издержки производства (затраты);

R — прибыль от реализации.

Тогда основная цель предпринимательской деятельности, т.е. стремление получать максимум прибыли, может быть представлена в формальном виде следующей функцией:

R

= (

P

x

Q

) -

C

®

max

.

(23)

Применение предельного подхода к этой функции дает следующее соотношение:

dR d (P x Q) dC

------- = ---------------- = --------- = 0

(24)

dQ dQ dQ

d

(

P

x

Q

)

dC

--------------- = ----------,

(25)

dQ

dQ

d

( Р х

Q

)

где --------------------- - предельная выручка,

dQ

d

Т

C

----------- - предельные затраты.

dQ

Отсюда следует: чтобы прибыль была максимальна, необходимо равенство предельных издержек и предельных доходов, а также отрицательный знак второй производной прибыли по количеству продукта:

d2 R d2 (P x Q) d2 C

--------- < 0, т.е. ---------------- - ------------ < 0 .(26)

dQ

2

dQ

2

dQ

2

Это соотношение позволяет найти оптимальный размер объема производства при известных (или заданных) функциях спроса Р = F (Q) и издержек C = g(Q).

Проведем анализ оптимальности объема производства мазута на ОАО «ТАИФ-НК НПЗ». Предварительно сделаем необходимые выписки исходных данных для последующих расчетов (таблица 8).

Таблица 8

Исходные данные для предельного анализа

| Показатели |

Годы |

| 2007 |

2008 |

2009 |

| Производство продукции в натуральном выражении (Q) |

89470 |

90890 |

100000 |

| Цена единицы продукта (Р), руб. |

15068 |

14760 |

15000 |

| Предельные затраты (издержки производства) по полной себестоимости (С), млн.руб. |

1154 |

1145 |

1500 |

| Предельная выручка от реализации (Р х Q), млн.руб. |

1348 |

1342 |

1300 |

| Прибыль (R), млн.руб. |

194 |

197 |

200 |

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму связи вида Р = а0 + a1 + a1Q. По методу наименьших квадратов определяются неизвестные параметры а0 и а1 на основе составления и решения системы нормальных уравнений вида

na0 + a1 x åQ = åP ,(27) na0 + a1 x åQ = åP ,(27)

a0 x åQ + a1åQ2 = åPQ,

где n — число наблюдений (лет);

Р — цена единицы продукта;

Q — количество продукции в натуральном выражении.

После проведения расчетов по нашим данным получим эмпирическую функцию спроса Р = 7651 — 1,076 Q.

Анализ зависимости между издержками и количеством выпускаемой продукции в динамике позволяет для функции издержек выбрать также линейную форму связи вида С = b0 + b1Q. Неизвестные параметры b0 и b1 также находятся по методу наименьших квадратов на основе составления и решения системы нормальных уравнений вида

nb0 + b1 x åQ = åC ,(28)

b0 x åQ + b1åQ2 = åCQ,

где условные обозначения соответствуют принятым ранее. В окончательном виде имеем следующую эмпирическую функцию издержек:

С = 3887 + 2,082 х Q.

Теперь проведем расчеты предельного дохода и предельных издержек и, приравнивая их друг к другу, найдем величину оптимального выпуска продукции:

Р = 7651 - 1,076 xQ,

С = 3827 + 2,082 х q,

PxQ = 7651 х Q - 1,076 х Q2,

d (PxQ)

----------- = 7651 - 2,152 х Q

dQ

dC/ dQ= 2,082,

7651 - 2,152 х Q= 2,082, т.е. Q = 125504.

Выполняется также второе условие максимума прибыли:

d2 (P x Q) d2C

---------------- - -------- = -2,152 < 0.

dQ2dQ2

Оптимальный объем выпуска продукции составляет 125504 т. Зная размер выпуска, можно определить цену продукта, выручку, прибыль и издержки производства. Результаты расчетов представлены в таблице 9.

Приведенные в таблице данные свидетельствуют о том, что фактический выпуск немного ниже оптимального. Цена единицы продукта выше оптимальной величины на 173 руб. однако предприятие сэкономило на издержках (они ниже оптимальной величины на 20 руб.). Выручка от реализации и прибыль значительно ниже оптимальных величин вследствие заниженного объема производства. Следовательно, предприятию необходимо стремиться к производству оптимального объема продукции.

Таблица 9

Сравнительные данные об объемах производства мазута по результатам предельного анализа

| Показатели |

Фактически (2009 г.) |

Оптимум |

Отклонения |

| Производство продукции в натуральном выражении (Q), т |

100000 |

125504 |

25504 |

| Цена единицы продукта (Р), руб. |

15000 |

14827 |

-173 |

| Затраты (издержки) по полной себестоимости (С), млн.руб. |

1300 |

1320 |

+20 |

| Выручка от реализации (Р х Q), млн.руб. |

1500 |

1861 |

+361 |

| Прибыль (R), млн.руб. |

200 |

+541 |

+341 |

Таким образом, применение предельного анализа показывает, что у ОАО «ТАИФ-НК НПЗ» имеются возможности увеличить прибыль на 341 млн.руб. за счет увеличения объемов производства и реализации продукции. При этом затраты предприятия возрастут всего на 20 млн.руб. Оптимальная цена продукта составит 14827 руб., что ниже фактической цены на 173 руб.

Следовательно, предприятие может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство.

3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ»

3.1 Пути уменьшения постоянных издержек на предприятии

Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства - это экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных.

Любая компания обязана стремиться к сокращению издержек производства и себестоимости продукции. При стабильных ценах и иных равных условиях сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции.

Различие между постоянными и переменными издержками имеет существенное значение для каждой фирмы. Переменные издержки - это издержки, которыми предприниматель может управлять в краткосрочном периоде. Постоянные издержки, напротив не подвержены текущему контролю со стороны руководства фирмы; такие издержки в краткосрочной перспективе неизбежны и должны быть оплачены независимо от объема производства.

Себестоимость продукции отражает уровень использования потребляемых производственных факторов, который в свою очередь определяется технико-организационными (техника и разработка, организация производства, труда и управления), социальными и природными факторами (условиями), либо, как их принято именовать в совокупности, технико-экономическими факторами.

Таким образом, основными направлениями понижения себестоимости являются:

1) повышение технического уровня производства;

2) улучшение организации производства, труда и управления;

3) изменение размера, структуры и размещения производства.