МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Фінансово-економічний факультет

Кафедра страхування

МАГІСТЕРСЬКАДИПЛОМНА РОБОТА

на тему : "НЕПРЯМІ ПОДАТКИ ТА ЇХ ВПЛИВ НА ФІНАНСОВО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ"

Київ – 2004

АНОТАЦІЯ

Дипломна робота студента на тему : "НЕПРЯМІ ПОДАТКИ ТА ЇХ ВПЛИВ НА ФІНАНСОВО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ" складається із вступу, 3 розділів та висновків. Робота викладена на 140 сторінках, містить 22 таблиці, 12 рисунків, додатки на 27 листах. Перелік використаної літератури містить 37 найменувань.

Об’єкт досліджень дипломної роботи: податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність закритого акціонерного товариства спільне українськокіпрське підприємство "КИПАРИС"(м. Дніпропетровськ) за 2001 2003 роки , основні тенденцій розвитку непрямого оподаткування в Україні на базі світового досвіду.

Мета досліджень дипломної роботи

: дослідження впливу непрямих податків на фінансово-господарську діяльність підприємств, виявлення основних закономірностей механізму стягнення непрямих податків, розробці пропозицій щодо удосконалення механізму нарахування та сплати непрямих податків, розробці пропозицій щодо реформування системи непрямих податків.

Актуальність досліджень дипломної роботи:

Отримані результати свідчать про фактичні тенденції європейського напрямку розвитку системи оподаткування в Україні з переважною долею непрямих податків на споживання, при цьому найбільш динамічно розвиваються специфічні акцизи на окремі товарні групи(акцизний збір та мито) та знижується доля універсального акцизу на загальний перелік товарних груп та послуг(податок на додану вартість).

Інформаційне забезпечення

: статистичні дані доходної частини Державного бюджету України в 1992 – 2004 роках, фінансова та податкова звітність ЗАТ СП з ІІ "КИПАРИС" за 2001 –2003 роки.

Методологічне забезпечення

: структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці .

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНА ОСНОВА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ

ЯК СКЛАДОВОЇ СИСТЕМИ ОПОДАТКУВАННЯ В УКРАЇНІ

1.1 Економічна необхідність та доцільність непрямих податків

1.2 Еволюція теоретичних положень про стягнення непрямих податків

1.3 Законодавча база, яка регулює порядок обчислення та сплати непрямих податків

1.3.1 Механізм справляння ПДВ

1.3.2 Механізм справляння акцизного збору

1.3.3 Механізм справляння мита

1.3.4 Організація обліку та контролю стягнення непрямих податків, штрафних санкцій та нарахуванні пені за прострочку сплати

РОЗДІЛ 2. АНАЛІЗ ВПЛИВУ СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ НА ФІНАНСОВО-ГОСПОДАРЧУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА ( НА ПРИКЛАДІ СП З ІІ "КИПАРИС" ЗА 2001 – 2003 РОКИ)

2.1 Загальна техніко-економічна характеристика спільного підприємства СП З ІІ "КИПАРИС"

2.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ"КИПАРИС"

2.3 Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ"КИПАРИС"

2.4 Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ"КИПАРИС"

РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ НАРАХУВАННЯ ТА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ НА СПОЖИВАННЯ В УКРАЇНІ

3.1 Роль непрямих податків у формуванні доходів Державного бюджету України

3.2 Зарубіжний досвід непрямого оподаткування та можливості його використання в Україні

3.3 Критерії розбудови системи непрямого оподаткування в проекті Податкового Кодексу України

3.3.1 Напрямки реформування податку на додану вартість

3.3.2 Напрямки реформування акцизного збору

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ЛІТЕРАТУРИ

ДОДАТКИ

Додаток А. Декларація розрахунку податку на додану вартість СП "КИПАРИС"

Додаток Б. Розрахунок акцизного збору СП "КИПАРИС"

Додаток В. Ставки внутрішнього акцизного збору та деякі товарні групи

Додаток Г. Ставки акцизного збору та ввізного мита на деякі товарні групи імпорту

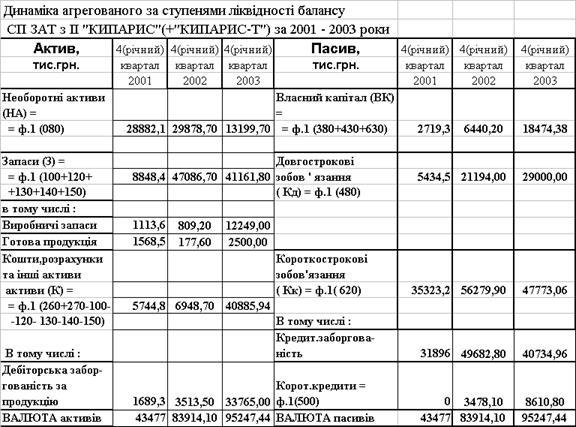

Додаток Д. Результати аналізу динаміки показників балансу, фінансових результатів та коефіцієнтів ліквідності,фінансової стійкості та ділової активності СП "КИПАРИС" за 2001 – 2003 роки

ВСТУП

У 90ті р.р. минулого століття Україна була вимушена практично з нуля будувати власну систему оподаткування. Така система мала одночасно як відповідати вимогам ринкової системи економічного регулювання, так і виходити зі специфічних рис трансформаційних процесів, які здійснювалися в українській економіці. Недосконалість нормативних актів у сфері оподаткування, часто – некритичне копіювання досвіду розвинених країн, невпинне загострення трансформаційної кризи призвели до формування в Україні складної, заплутаної, суперечливої та неефективної податкової системи.

Податкова політика держави є складовою частиною економічної політики, яка базується на сукупності юридичних актів, що встановлюють види податків, зборів та обов’язкових платежів, а також порядок їх стягнення та регулювання.

Кожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система

це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. А.Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будь-якої економічної системи: перший піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий податок має бути розроблений таким чином, щоб він стягувати з народу як найменше грошей понад те, що необхідно для формування державного бюджету.

Суспільне призначення податків проявляється в їх функціях. Їх дві "фіскальна" й "економічна".

Фіскальна

полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища.

Економічна функція податків

полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Історія розвитку системи оподаткування свідчить про те, що податки можуть бути не лише джерелом наповнення бюджетів різних рівнів, а й інструментом регулювання тих чи інших соціально-економічних процесів — перерозподілу доходів між членами суспільства, стимулювання окремих видів господарської діяльності та обмеження розвитку інших тощо. Свідоме використання державою податків для досягнення певної мети проходить у рамках її податкової політики.

Стратегія проведення податкової політики в Україні повинна спиратись на грунтовну теоретичну базу, максимально враховувати відмінність перехідного стану економіки держави.

Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків.

Об’єкт досліджень дипломної роботи: податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність закритого акціонерного товариства спільне українсько-кіпрське підприємство "КИПАРИС"(м. Дніпропетровськ) за 2001 2003 роки , основні тенденцій розвитку непрямого оподаткування в Україні на базі світового досвіду.

Мета досліджень дипломної роботи

: дослідження впливу непрямих податків на фінансово-господарську діяльність підприємств, виявлення основних закономірностей механізму стягнення непрямих податків, розробці пропозицій щодо удосконалення механізму нарахування та сплати непрямих податків, розробці пропозицій щодо реформування системи непрямих податків.

Актуальність досліджень дипломної роботи:

Отримані результати свідчать про фактичні тенденції європейського напрямку розвитку системи оподаткування в Україні з переважною долею непрямих податків на споживання, при цьому найбільш динамічно розвиваються специфічні акцизи на окремі товарні групи(акцизний збір та мито) та знижується доля універсального акцизу на загальний перелік товарних груп та послуг(податок на додану вартість).

Інформаційне забезпечення

: статистичні дані доходної частини Державного бюджету України в 1992 – 2004 роках, фінансова та податкова звітність ЗАТ СП з ІІ "КИПАРИС" за 2001 –2003 роки.

Методологічне забезпечення

: структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці .

РОЗДІЛ 1. ТЕОРЕТИЧНА ОСНОВА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ ЯК СКЛАДОВОЇ СИСТЕМИ ОПОДАТКУВАННЯ В УКРАЇНІ

1.1 Економічна необхідність та доцільність непрямих податків

Доходи бюджету відображають економічні відносини, що виникають між державою та підприємствами, організаціями та громадянами в процесі формування державного фонду держави. Формою проявлення цих економічних відносин слугують різні види платежів підприємств, організацій та громадян у державний бюджет, а їх матеріально речовим втіленням – грошові кошти, мобілізовані в бюджет. Бюджетні доходи, з одного боку є результатом розподілення вартості суспільного продукту між різними учасниками процесу відтворення, а з іншого – виступають об’єктом подальшого розподілу сконцентрованої в руках держави вартості, бо остання використовується для формування бюджетних фондів територіального, галузевого та цільового призначення.

Склад доходів бюджету, форми мобілізації грошових коштів у бюджет залежать від системи та методів господарювання, а також від економічних завдань, які вирішує суспільство. Перехід до ринкового способу господарювання потребує використання економічних методів керівництва суспільним виробництвом, а неефективність форм мобілізації частини чистого доходу підприємств у бюджет, які використовувались раніше, обумовила зміни системи доходних надходжень – вона стала будуватись на базі податкових платежів; взаємовідносини підприємств з бюджетом були переведені на правову основу регульовану законодавством.

Податки, як особлива сфера виробничих відносин, є своєрідною економічною категорією. Податки виражають реально існуючі грошові відносини, які проявляються під час використання частини національного доходу на загальнодержавні потреби.

Економічна сутність податків характеризується грошовими відносинами, які склалися між державою та юридичними і фізичними особами. Ці грошові відносини об’єктивно обумовлені та мають специфічне суспільне призначення мобілізацію грошових коштів у розпорядження держави. Тому податок може розглядатися в якості економічної категорії, якій притаманні дві функції – фіскальна та економічна (іноді замість економічної виділяють регулюючу функцію).

За допомогою фіскальної функції формується бюджетний фонд. Податки безпосередньо зв’язані з розподільчою функцією фінансів у частині перерозподілу створеного валового національного продукту(ВНП) між державою та юридичними і фізичними особами. Одночасно вони виступають методом централізації ВНП у бюджеті на загальнодержавні потреби. Фіскальна функція є важливою в характеристиці сутності податків, вона визначає їх суспільне призначення. Дивлячись на цю функцію держава повинна отримувати не просто достатньо податків, а головне – надійних податків. Податкові надходження повинні бути постійними, стабільними, рівномірно розподілятися у регіональному просторі.

Податки характеризуються рухом вартості від юридичних та фізичних осіб до держави. Їх сплата призводить до зменшення доходів платників, причому об’єктивно кожен платник зацікавлений сплатити якомога меншу суму податків. Таким чином в сутність кожного податку покладена економічна або регулююча функція. Її суть полягає у впливі податків на різні сторони діяльності платників податків. Так як регулююча функція є об’єктивним явищем, то вплив податків здійснюється незалежно від бажання держави, яка їх встановлює. Разом з тим, держава може свідомо використовувати податки з ціллю регулювання певних процесів у соціально-економічному житті суспільства. Реалізуючи цю функцію, держава впливає на виробництво, стимулюючи або стримуючи його розвиток, посилюючи або послаблюючи накопичення капіталу, розширюючи або зменшуючи платоспроможній попит населення.

Податки та їх функції відображають базисні відносини, які використовує держава у податковій політиці через широкий арсенал надбудовних інструментів ( податкові ставки, спосіб оподаткування, пільги тощо).

Конкретними формами прояву категорії податку є всі види податкових платежів, які встановлені законодавством. З організаційно правової точки зору податок – це обов’язкова плата, яка надходить до бюджетних фондів у встановленому законодавством розмірі та встановлені строки. Сукупність різних видів податків, у побудові та методах розрахунку яких реалізуються певні принципи, утворює податкову систему держави.

Податки є економічною базою функціонування держави та важливою формою регулювання ринкових відносин. Податки – основний доход державного бюджету. В світі вони складають від 80% до 97% доходної частини державного бюджету. Все, що зв’язано з потребами держави, заключено у податках.

Податки – це плата суспільства за виконання державою її функцій, це відрахування частини валового національного продукту на суспільні потреби, без задоволення яких існування сучасного суспільства неможливе. Податки встановлюються для утримання державних структур і для фінансового забезпечення виконання функцій держави – управління, оборона, соціальні та економічні функції.

Податкова система більшості країн світу, в тому числі й України, будується на сполученні між прямими та непрямими податками. Перші встановлюються безпосередньо на доход чи майно платників податків, другі включаються у вигляді надбавки у ціну товару або тарифу на послуги та сплачуються споживачами. При прямому оподаткуванні грошові відносини виникають між державою та платником податків, які сплачують податок безпосередньо в бюджет; при непрямому оподаткуванні – суб’єктом цих відносин стає продавець товару чи послуги, який виступає посередником між державою і платником податку (споживачем).

Використання в єдиній системі різноманітних по об’єктам оподаткування та методам розрахунків прямих и непрямих податків, дає змогу державі повніше реалізувати на практиці обидві функції податків – фіскальну та економічну; під впливом податків опиняються майно підприємств і громадян, різні види ресурсів, що споживаються в процесі виробництва, робоча сила, отриманий доход.

В залежності від характеру торгівельної діяльності, яку проводять суб’єкти економічної діяльності непрямі податки поділяються на дві групи. Внутрішня торгівля пов’язана з використанням двох видів непрямих податків: акцизів і фіскальної монополії. Зовнішня торгівля пов’язана з використанням мита на товари, які експортуються або імпортуються.

Акцизи – це непрямі податки

, які встановлюються у вигляді надбавки до ринкової ціни. Вони характерні для системи ринкового ціноутворення, в якому держава прямо не втручається в цей процес.

В залежності від метода встановлення надбавки розрізняють фіксовані й пропорційні ставки акцизів. Фіксовані – встановлюються в грошовому вимірі на одиницю товару. Вони не залежать від ціни та якості товару. Пропорційні ставки акцизу встановлюються у процентах до обороту реалізації. У відмінності від фіксованих ставок вони реагують на коливання ринку. В залежності від обсягів податків на товари пропорційні акцизи поділяються на специфічні та універсальні.

Специфічні акцизи

встановлюються на окремі види товарів з ціллю обмеження їх рентабельності, а також з ціллю обмеження випуску та експорту шкідливих товарів (наприклад, тютюнові вироби). Універсальні акцизи

встановлюються для всього обсягу реалізації. Історично, спочатку виникли специфічні акцизи, а потім коло підакцизних товарів розширилося настільки, що раціонально було встановити один акциз на весь обсяг товарів, що реалізуються. Цей акциз прийняв назву універсального. Прикладом специфічних акцизів на Україні може слугувати акцизний збір, а універсальних – податок на додану вартість.

Іншим видом непрямого оподаткування є фіскальна монополія

. Якщо при використанні акцизів держава встановлює фіксовану надбавку до ринкової ціни, то фіскальна монополія полягає в тому, що держава встановлює таку ціну, яка забезпечує їй необхідні надходження. Економічний зміст фіскальної монополії – прибуток держави від реалізації монопольних товарів. Монополія держави може бути повною або частковою. При повній монополії держава має ексклюзивне право на виробництво та реалізацію окремих товарів. При частковій монополії держава монополізує або тільки процес виробництва, або процес ціноутворення та реалізації. Зараз, як правило, фіскальна монополія в країнах з ринковою економікою не використовується. Приклад фіскальної монополії можна побачити в економіці СРСР, де держава монополізувала виробництво, ціноутворення та реалізацію, як предметів першої необхідності, так і предметів розкоші.

Третім видом непрямих податків є мито (митні збори) це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові".

Фіскальні митні збори

мають за мету ріст бюджетних доходів. Політика держави в тих випадках, коли вона захищає своїх підприємців від іноземних конкурентів, підтримує високий рівень цін на їх продукцію в своїй країні, називається протекціонізмом. Протекціонізм здійснюється за допомогою високих митних тарифів на іноземні товари, повної заборони або обмеження імпорту окремих товарів, нетарифних бар`єрів, компенсаційних мит, сприяння експорту продукції національної промисловості чи сільського господарства, використання ліцензійної системи у зовнішній торгівлі, імпортних податків тощо.

Розгляд митного оподаткування, яке є важливим економічним регулятором зовнішньоекономічної діяльності, набуває особливої гостроти. Перш за все зауважимо, що за своєю природою мито, безумовно, є податком, оскільки, по-перше, воно сплачується в обов’язковому безвідплатному порядку відповідно до вітчизняного законодавства, по-друге, не має конкретного цільового призначення [4]. Відповідно мито є важливою складовою податкової системи i характеризується таким: є непрямим податком, а тому йому притаманні їх основні риси: по-перше, мито включається до ціни товару як надбавка i є податком на споживання; по-друге, мито має чітко виражену фіскальну природу; по-третє, стягується за тарифами.

Мито виконує фактично ті самі функції, що й інші податки та збори, однак має певні особливості: фіскальна функція мита полягає в тому, що акумулюються кошти для виконання державою покладених на неї завдань. Такий суто фіскальний підхід для встановлення мита був характерним для епохи протекціонізму, коли спеціально встановлювалися високі ставки мита, однак з початку інтеграційних процесів відбулося послаблення ролі мита у формуванні доходів держав. Регулююча функція мита полягає в тому, що завдяки диференціації ставок відбувається коригування національних i світових цін. Можна виокремити три основні прояви цієї функції: протекціоністський (національна ціна буде значно нижчою за світову ціну разом із сплаченим митом), стимулюючий (національна ціна буде вищою за світову ціну разом із сплаченим митом) та стабілізуючий (національна ціна дорівнюватиме світовій ціні разом із сплаченим митом)[37].

Класифікація мита може здійснюватися за такими ознаками :

а). Залежно від напрямку переміщення товарів та цінностей [29]:

1) ввізне мито — встановлюється для товарів, що імпортуються до країни. Основними цілями запровадження ввізного мита є: захист національного виробництва від небажаної іноземної конкуренції; раціоналізація структури товарів, що імпортуються; захист громадян від товарів, які можуть нашкодити здоров’ю, тощо.

У вітчизняній практиці мито диференціюється залежно від країни походження товару. Так, якщо товар ввозиться з країн, які входять разом з Україною до митних союзів або утворюють з нею спеціальні митні зони, застосовуються преференційні ставки ввізного мита. У тому разі, якщо товари походять з країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння, застосовуються пільгові ставки ввізного мита. В інших випадках застосовуються повні (загальні) ставки ввізного мита;

2) вивізне мито — встановлюється для товарів, що експортуються з країни. Основними цілями застосування вивізного мита є: обмеження експорту товарів, необхідних для національної економіки з точки зору як насичення внутрішнього ринку, так i безпеки; обмеження експорту сировини чи напівфабрикатів з метою стимулювання експорту кінцевої продукції. Вивізне мито нараховується за ставками, передбаченими Митним тарифом України.

3) транзитне мито — зискується з товарів, які перевозяться транзитом. Встановлення транзитного мита може здійснюватися з метою як наповнення дохідної частини бюджету, так i регулювання потоків товарів через територію країни. В українському законодавстві такий вид мита не передбачено.

1.2 Еволюція теоретичних положень про стягнення непрямих податків

Процес виникнення та становлення податків як особливої форми соціальних відносин пройшов декілька етапів [33].

Першийетап

виникнення податкових відносин пов’язаний з рабовласницькими суспільствами. Виникнення держави як особливого інструменту регулювання суспільних відносин та захисту права приватної власності стало безпосередньою причиною існування податків. Основними формами оподаткування цього періоду стають прямі (подушний, поземельний) податки та непрямий – мито, як специфічна форма оподаткування торговельної діяльності.

Другий етап

розвитку податків відбувся в умовах феодального способу господарювання, який в свою чергу поділяється на періоди раннього та пізнього середньовіччя. Особливість раннього середньовіччя полягає в натуральному характері податків. Основними носіями податків виступали селяни (як вільні, так і закріпачені), що пов’язано з особливостями земельних відносин. Реципієнтами (отримувачами) податків виступали місцеві феодали. Для пізнього середньовіччя характерним стають процеси централізації державної влади в руках монархів, що викликало відповідну концентрацію державних фінансів в руках центральної влади і розширення кола платників податків за рахунок духовенства, дрібних та великих феодалів, міського населення.

На третьому етапі

в буржуазних суспільствах, які прийшли на зміну абсолютним монархіям, відбувалось остаточне формування сучасної системи оподаткування. Оскільки провідною верствою в цей період стає буржуазія, нею встановлюються нові принципи оподаткування (справедливість, рівномірність та дешевизна податків, запровадження податків виключно парламентськими законами тощо). Виникають такі сучасні форми оподаткування, як пряме прибуткове оподаткування, остаточно формується підсистема непрямого оподаткування – специфічних та універсальних акцизів. Суттєвою особливістю слід вважати запровадження системи обов’язкового соціального страхування та превалювання регулюючої функції оподаткування над фіскальною.

Сьогодні Україна вибудовує свою податкову систему, орієнтуючись на найрозвиненіші країни світу. Адже податкова система є найважливішою основою економічної системи кожної розвиненої країни. З одного боку вона забезпечує фінансову базу держави, а з іншого – виступає головним знаряддям реалізації її економічної доктрини. Податки – це об’єктивне суспільне явище, тому при побудові податкової системи слід виходити з реалій соціально-економічного стану країни. Жодна держава не може обійтись без податків, що є головним у її відносинах з суб‘єктами господарювання. Історично це найдавніша форма фінансових відносин між державою і членами суспільства.

Сутність податків полягає в обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів. Особливістю податків є їх примусовий, обов’язковий характер, який не потребує зустрічної індивідуальної оплатності з боку держави.

До основних термінів сучасної системи оподаткування в Україні відносяться [23]:

1. Податок

(збір, внесок до державного цільового фонду) – в Україні це обов’язковий платіж до бюджетів різних рівнів або державних цільових фондів, що здійснюються в порядку і на умовах, визначених законодавством України щодо оподаткування.

2. Суб`єкт

, або платник податків, зборів та обов’язкових платежів

– це особи, на яких Конституцією України та податковим законодавством покладено обов’язки:

а) сплачувати податки, збори та обов’язкові платежі;

б) нараховувати, утримувати та перераховувати податки, збори та обов’язкові платежі до бюджетів і до державних цільових фондів.

Платник податків може визнаватись суб’єктом оподаткування одним або декількома податками, зборами та обов’язковими платежами в залежності від діяльності, яку він провадить, володіння майном або інших обставин, у разі наявності яких виникають податкові зобов’язання.

Суб’єктом оподаткування може визнаватись й особа, на яку відповідно до податкового законодавства України покладено обов’язки щодо нарахування податків, зборів та обов’язкових платежів, утримання їх з платника та перерахування до бюджету.

Суб’єктами оподаткування або платниками податків, зборів та обов’язкових платежівє юридичні або фізичні особи, міжнародні об’єднання та організації, які відповідно до чинного податкового законодавства безпосередньо зобов’язані нараховувати, утримувати та сплачувати податки, збори та інші обов’язкові платежі.

Податкове законодавство завжди розпочинається з визначення суб’єктів оподаткування або платників податків, зборів та обов’язкових платежів, оскільки необхідно чітко знати, хто повинен платити той чи інший вид платежу до бюджету чи до державного цільового фонду та хто несе перед державою відповідальність за несплату або несвоєчасну сплату цього платежу.

3. Об`єкт оподаткування

– юридично обумовлений факт або подія, після настання яких у суб’єкта виникає обов’язок сплатити податок; з економічної точки зору об’єктом оподаткування можуть виступати доход, прибуток, майно, грошовий капітал або розмір споживання.

Кожен податок, збір та обов’язковий платіж має самостійний об’єкт оподаткування, який визначається чинним податковим законодавством. Об’єкт оподаткування повинен бути стабільним, чітко визначеним, мати безпосереднє відношення до платника податку.

4. Предмет оподаткування

– фізична, якісна характеристика об’єкту, яка виступає еквівалентом об’єкту з метою оподаткування.

5. Одиниця оподаткування

– це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування.

6. Податкова ставка

– законодавчо установлений розмір податку на одиницю оподаткування. Існують такі підходи до встановлення податкових ставок:

універсальний

( для всіх платників встановлюється єдина податкова ставка);

диференційований

(для різних платників існують різні рівні ставок).

За побудовою ставки бувають:

тверді

( встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні):

а) фіксовані – встановлені конкретних сум;

б) відносні – визначені відносно до певної величини (наприклад., у процентах до мінімальної заробітної плати).

процентні

ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види:

а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування;

б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:;

в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування.

7. Податкова квота

– це частка податку платника, яка може бути визначена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування.

8. Податковий оклад

остаточна сума, що підлягає сплаті до бюджету; в більшості податків визначається як добуток бази оподаткування на ставку оподаткування.

9. Джерело сплати податку

– фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток , валовий доход, чистий доход фізичної особи тощо.

10. Податкова пільга

– законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів.

Оскільки податки мають ознаки фінансових відносин (перерозподіл коштів та формування фондів), можна розрізнити такі основні функції податків як категорії фінансів:

1. Фіскальна

– основне призначення полягає в мобілізації та накопиченні коштів в державних фондах.

2. Розподільча (соціальна)

одним із призначень податків є розподіл суспільних доходів з боку більш сплатоспроможних верств населення та суб’єктів господарювання на користь малозабезпечених; за рахунок виробничих галузей національної економіки на користь суб’єктів невиробничої сфери тощо. Завдяки цій функції підтримується соціальна рівновага та забезпечується відносна рівномірність доходів різних верств громадян.

3. Регулююча функція

–

податки як інструмент примусового вилучення частини доходів суспільства здатні суттєво впливати на стан національної економіки. Позитивний вплив дозволяє говорити про стимулюючу роль податків, негативний – про дестимулюючу роль оподаткування. Важливість урахування в державній економічній політиці цієї функції була доведена новим економічним курсом Ф.Д.Рузвельта в роки Великої Депресії 192030х рр.

4. Контрольна функція

–

допоміжна функція, яка полягає в контролі за допомогою податків за джерелами і обсягами доходів суспільства та напрямками їх використання.

Класифікація податків як економічної категорії проводиться:

за формою оподаткування;

за економічним змістом об’єкта оподаткування;

в залежності від рівня державних структур, які їх встановлюють;

за способом їх стягнення (в залежності від територіального рівня);

в залежності від способів встановлення ставок оподаткування;

в залежності від встановленого порядку використання;

за суб’єктом оподаткування.

Історично, за формою оподаткування податки поділяються на прямі і непрямі

. Критерієм такого поділу стала теоретична можливість перекладання обов’язку сплати податку на іншу особу — на споживача продукції. Критерій перекладання податку на споживача для визнання цього податку прямим чи непрямим є загальноприйнятим, але неточним, оскільки при певних умовах прямі податки також можуть бути перекладені на споживача продукції через механізм ціноутворення.

Прямі

податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків є той, хто одержує дохід, володіє майном. До прямих

податків належать всі прибуткові та майнові податки. Вони встановлюються на дохід або майно платника податків і сприяють такому розподілу податкового тягаря, при якому більше податків платить той, хто має більш високі доходи та більше майна. Такий принцип оподаткування більшість економістів вважає справедливим. У розвинених країнах світу, таких, як США, Японія, Великобританія, ФРН, прямі податки становлять близько 40–90 відсотків в загальній сумі податкових надходжень [26].

Непрямі

податки встановлюються на окремі товари, роботи, послуги і включаються до їх ціни. Кінцевими платниками непрямих податків є споживачі товарів, робіт і послуг, а самі податки включаються у вигляді надбавки до ціни на ці товари, роботи й послуги. Непрямі податки

ще називають податками на споживання.

Оскільки платниками непрямих податків є споживачі продукції, і самі податки включаються до ціни товарів, робіт і послуг, то їх розмір для окремого платника податку прямо не залежить від одержаних ним доходів або наявного у нього майна.

До непрямих податків традиційно належать такі податки, як податок з обороту(суми) споживання, податок на додану вартість, акцизний збір, мито.

Незважаючи на критику з боку багатьох економістів, непрямі податки доволі широко використовуються в усьому світі, оскільки при відносно простому механізмі їх стягнення вони забезпечують стабільні й суттєві доходи держави та ухилитися від їх сплати важко. Крім того, психологічно ці податки сприймаються платниками легше, ніж прямі, адже вони приховані у ціні товару, роботи, послуги. Тому платник податку в момент його сплати не завжди усвідомлює, що сплачує податок державі.

За економічним змістом об’єкта оподаткування

всі непрямі податки відносяться до податків на споживання, які сплачуються не при одержанні доходів (прибутку), а при їх використанні.

В залежності від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

В Україні справляються [1]:

загальнодержавні податки і збори (обов'язкові платежі);

місцеві податки і збори (обов'язкові платежі);

а). До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата (податок) за землю;

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

17) збір на обов'язкове державне пенсійне страхування;

19) плата за торговий патент на деякі види підприємницької діяльності.

20) фіксований сільськогосподарський податок;

21) збір на розвиток виноградарства, садівництва і хмелярства;

23) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

24) збір за використання радіочастотного ресурсу України;

25) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

26) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України.

б). До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

в). До місцевих зборів (обов'язкових платежів) належать:

2) збір за припаркування автотранспорту;

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

12) збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон;

13) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

14) збір з власників собак.

Реалізація функцій податку безпосередньо зв'язана з тими принципами, що у ньому закладені і реалізуються в конкретному виді податку. Принципи податку реалізуються через конкретні прояви, що характеризують особливості цього специфічного механізму [35]:

1. Однократність обкладання. Це означає, що той самий об'єкт може обкладатися податком одного виду тільки один раз за визначений період (податковий період);

2. Універсалізація податку.

Цей принцип припускає незалежність податкового тиску від форм власності платника, рівний підхід до умов оподатковування будь-яких суб'єктів. Також цей принцип формує умови рівного відрахування будь-якої частини об'єкта незалежно від джерел його одержання, тобто всі платники зобов'язані відчисляти рівну частку доходів згідно своєї діяльності;

3. Індивідуальна безплатність. В основі цієї ознаки податку закладений односпрямований рух засобів від платника до держави. При цьому платник не одержує (на перший погляд) чогось замість, це не означає виникнення зустрічних обов'язків держави. Дані засоби (кожного платника) направляються на задоволення суспільних нестатків.

4. Безумовний характер. Ця ознака податку є продовженням попереднього ознаки й означає сплату податку, не зв'язану ні з якими зустрічними діями, привілеями з боку держави. Останні дві ознаки найбільше чітко характеризують сутність податку і виділяють його із системи інших платежів.

5. Нецільовий характер податкового платежу.

Ця ознака означає надходження його у фонди, акумульовані державою і використовувані на задоволення державних потреб.

6.Обов'язковий характер. Ця ознака податку припускає неможливість законного відхилення від його сплати. Обов'язковий характер податкового вилучення забезпечує нагромадження засобів дохідної частини бюджету. Це лежить в основі закріплення на конституційному рівні сплати податків як обов'язку громадян.

7. Безповоротний характер.

Ця ознака податку не вимагає особливих коментарів, хоча сутність цього принципу полягає в тім, що в остаточному підсумку платник одержує віддачу від внесених їм податків, коли держава реалізує суспільні потреби в який зацікавлені суспільство і кожен його індивід, і в цьому змісті податки як би повертаються до платника.

До важливих елементів податку відноситься:

Ставка податку величина податкових нарахувань на одиницю об'єкта податку (грошова одиниця доходів, одиниця земельної площі, одиниця виміру товару і т.п.).Податкові ставки можна класифікувати по декількох принципах [23]:

а). По встановленню податкового тиску на платника:

1. Базова (основна) ставка, що не враховує особливостей чи платника виду діяльності, що полегшують чи підсилюючих податковий тягар і, відповідно, що збільшують чи зменшують податкову ставку.

2. Знижена ставка що припускає визначені особливості платника і скорочує податковий тягар на нього (найчастіше її застосування можна розглядати як податкову пільгу).

3. Підвищена ставка враховуюча специфічну форму чи діяльності одержання доходів і перевищуюча основну, базову ставку.

б). По методу встановлення ставки податку:

1. Абсолютні (тверді) ставки податку, при яких розмір податку у твердій фіксованій величині визначається на кожну одиницю оподатковування.

2. Відносні ставки податку, при яких розмір податку встановлюється у визначеному співвідношенні до одиниці обкладання. Характер співвідношення ставки податку й одиниці обкладання дозволяє виділити кілька підвидів відносних ставок:

відноснопроцентні ставка податку встановлюється у відсотках від одиниці оподатковування;

відноснократні співвідношення розміру податку й одиниці оподатковування встановлюється у величинах, кратних визначеному показнику (наприклад, законодавчо встановленим на даний момент мінімальній платі або неоподатковуваному мінімуму доходів);

відносногрошові ставка податку, що установлює визначену грошову суму на частину оподатковуваного об'єкта.

в). По змісту:

1. Маргінальні ставки податку, що безпосередньо зазначені в нормативному акті, що закріплює даний вид податку, і застосовуються до окремих податкових розрядів (маржам), окремим частинам доходу. Подібні ставки припускають як би східчасте оподатковування, при якому визначена процентна ставка встановлюється для обкладання об'єкта від одного рівня до іншого; з переходом на інший рівень (ступінь) використовується інша ставка (наприклад, прибутковий податок з фізичних осіб).

2. Фактична ставка виступає як відношення сплаченого податку до податкової бази.

3. Економічна ставка відношення сплаченого податку до всього отриманого доходу. Саме даний вид ставок найбільше повно розкриває особливості податкової політики.

г). По формуванню стимулів для платника:

1. Стимулююча податкова ставка, що створює в платника потребу в збільшенні результатів діяльності, що приводить до зростання доходів, майна і т.п.

2. Обмежувальна ставка оподатковування, при якій формуються визначені фактори, що стимулюють платника здійснювати діяльність у незмінних масштабах, що запобігає подальший чи розвиток нові вкладення.

3. Заборонна податкова ставка, встановлююча чіткі обмеження і робляча абсурдним, неефективної будь-які дії, при яких змінюється оподатковуваний об'єкт і здійснюється перехід до іншої ставки.

Важливе значення має питання про способи побудови податкових ставок. У залежності від співвідношення, що встановлюється між ставкою податку і доходу, оподатковування можна підрозділити на:

1.Рівне оподатковування це метод оподатковування, при якому рівна сума податку встановлюється для кожного платника податків. Подібний метод характерний в основному для цільових податків.

2. Прогресивне оподатковування метод оподатковування, при якому ставка податку зростає при росту розмірів об'єкта оподатковування.

3. Пропорційне оподатковування метод оподатковування, при якому встановлюється стабільна ставка, незалежно від збільшення об'єкта оподатковування. З ростом бази оподатковування сума податку зростає пропорційно їй при єдиному відсотку податкової ставки.

4. Регресивне оподатковування метод, при якому ставка оподатковування зменшується при росту податкової бази. У даному випадку вага податкових вилучень назад пропорційна збільшенню оподатковуваного об'єкта.

5. Змішане оподатковування припускає сполучення окремих елементів вищевказаних методів оподатковування.

Податкова система припускає дії, що забезпечують сплату податків, до них відносяться способи сплати податків.

Спосіб сплати податку характеризує особливість реалізації платником податків обов'язку по перерахуванню засобів у чи бюджет спеціальні фонди. Існують три основних способи сплати податку:

1) кадастровий спосіб сплати податків, в основі якого лежить перерахування суми відповідно до визначеної шкали, заснованої на визначеному виді майна. Застосовується при численні і стягуванні прямих реальних доходів.

2) деклараційний спосіб реалізації платником податків обов'язку по сплаті податку на основі подачі в податкові органи офіційної заяви (декларації) про отримані доходи за визначений період і свої податкові зобов'язання.

3) попередній спосіб, застосовуваний в основному при безготівковому утриманні і складається в тім, що податки утримуються з джерела доходу.

Найбільшими податками на споживання, що стягуються в західних країнах, є акцизи специфічні, тобто податки на окремі види (групи) споживчих товарів, послуг; та універсальні, що оподатковують валовий оборот комерційного чи промислового підприємства. Найпоширенішою формою універсального акцизу є податок на добавлену вартість. У загальній сумі непрямих податків специфічні акцизи і ПДВ становлять близько 90% надходжень [27].

Таблиця 1.1 Структура податкових надходжень у країнах із ринковою економікою, %

| Країни |

Особистий прибутковий податок |

Податок на прибуток |

Внески на соціальне страхування |

Податок на споживання |

Акцизи |

Інші податки |

| Робітників і службовців |

підприємців |

| США |

35,8 |

7,3 |

11,6 |

16,6 |

7,6 |

6,8 |

14,3 |

| Англія |

28,9 |

11,0 |

6,6 |

10,6 |

16,6 |

12,3 |

14 |

| Німеччина |

27,4 |

4,7 |

15,9 |

18,8 |

17,0 |

9,4 |

6,8 |

| Франція |

11,8 |

5,4 |

13,3 |

27,3 |

18,8 |

8,5 |

14,9 |

| Італія |

26,3 |

10,0 |

6,3 |

23,6 |

14,7 |

10,6 |

8,5 |

| Канада |

40,8 |

6,8 |

4,3 |

9,7 |

13,9 |

9,9 |

14,6 |

| Японія |

26,8 |

21,5 |

10,9 |

15,2 |

4,2 |

7,3 |

14,1 |

Як вважають економісти, на основі еволюції податкових систем різних країн співвідношення прямих та непрямих податків залежить від досконалості механізму стягнення податків; здатності податкових систем звести до мінімуму ухилення від оподаткування; рівня податкової культури; традицій оподаткування; загальної орієнтації на соціальний компроміс, розв’язання найгостріших соціальних проблем. Загальні тенденції в оподаткуванні реалізуються ще в одному напрямі – із зростанням рівня податкових надходжень частка непрямих податків знижується.

Таблиця 1.2 Структура податкових надходжень до консолідованих бюджетів країн з ринковою та перехідною економікою(Чехія,Україна) – 2001 рік

| Основні податки |

Питома вага податку у загальній сумі податкових надходжень до бюджетів (без пенсійних та соціальних фондів) , % |

| США |

Бельгія |

Англія |

Франція |

Чехія |

Україна |

| 1. Прибутковий податок з громадян |

54,8 |

48,3 |

32,8 |

21,6 |

24,2 |

17,8 |

| 2. Податок на прибуток підприємств |

13,3 |

10,4 |

13,2 |

9,2 |

20,5 |

24,5 |

| 3. Податок на додану вартість |

6,7 |

37,6 |

38,3 |

52,0 |

33,0 |

33,7 |

| 4. Податок на майно (податок на власність ) |

16,3 |

3,6 |

15,6 |

8,5 |

1,0 |

0,5 |

Розвиток ринкової економіки та зосредження в приватній власності все більше цінностей приводить до якісної зміни структури податків на загальнодержавному рівні в бік податків з фізичних осіб – власників грошей, майна , добавленої вартості та зменшення податкового навантаження на корпорації, які є лише інструментом для набуття фізичними особами власності , грошових коштів та майна, як це існує в країнах з розвинутою ринковою економікою (Табл.1.2) .

Протягом тривалого періоду питома вага специфічних і універсальних акцизів у податкових доходах держави невпинно зменшувалася (табл. 1.1).

Середній показник по країнах ОЄСР знизився з 33,7% у 1970 році до 27,6% у 1995 році, у країнах ЄС з 35,6% до 29,5% відповідно. Найбільше зменшення частки акцизів спостерігається у ФРН з 31,1% до 23,4%, Канаді з 35,3% до 26,0%, Італії з 36,6 до 23,1%, Бельгії з 35,5% до 22,0%, й навіть у Франції, країні, де історично традиційно перевага віддавалася непрямим податкам, з 37,6% до 28,3% відповідно. Таке становище пояснюється двома головними причинами. По-перше, в податкових надходженнях швидкими темпами зростає частка податків на соціальне страхування; по-друге, розширюється податкова база для особистого прибуткового податку.

Найшвидшими темпами скорочувалася частка акцизів у загальній сумі податків у Японії з 33,1% у 1960 році до 12,0% у 1995 році, що спричинене значним підвищенням податків на соціальне страхування.

Найменша питома вага акцизів характерна для Японії та США країн, де традиційно швидше розвивалося й переважало пряме оподаткування порівняно з непрямим. Наприкінці ХІХ й на початку ХХ століття акцизи гальмували розвиток внутрішнього ринку в названих країнах, а тому податкова система формувалася здебільшого за рахунок прибуткового та майнового оподаткування.

Найвищою питома вага акцизів є в малих країнах Західної Європи, де вони становлять основу оподаткування. В цьому плані їх випереджають інші країни цієї групи Ірландія (42,1%), Португалія (40,0%), Греція (38,9%).

В структурі акцизів також відбувалися суттєві зміни. У більшості країн, що аналізуються, надходження по акцизах за окремі товари масового споживання зменшувалися. Частка специфічних акцизів у ВВП країн членів ОЄСР скоротилася з 5,8% у 1970 році до 4,8% у 1995 році. Найшвидшими темпами знижувалися специфічні акцизи й підвищувалися універсальні акцизи в країнах ЄС. У країнах членах цього інтеграційного угрупування швидко поширювався універсальний акциз у формі ПДВ, його частка зростала за рахунок специфічних акцизів. Державний фіск завжди прагнув до універсальності податків на споживання. Розвиток галузей з виробництва споживчих товарів, постійні зміни структури їхнього асортименту висунули на перше місце серед усіх непрямих податків акциз в універсальній формі. Його перевага в тому, що одним податком обкладаються практично всі товари, які надходять у продаж; окрім того, досить широко він застосовується у сфері послуг.

Середній показник частки універсального акцизу у ВВП зріс з 2,7% у 1960 році до 5,7% у 1995 році, а його питома вага у загальній сумі податків з 10,2% до 15,9% відповідно. Найвищі темпи росту акцизу за період, що розглядається, були зафіксовані в малих країнах Західної Європи, які пізніше, ніж решта, приєдналися до ЄС : Данії, Ірландії, Португалії, Греції. Найвищою ставка універсального акцизу в податкових надходженнях є у країнах ЄС : Данії, Франції, ФРН, Нідерландах, Бельгії, Греції, а з західноєвропейських країн, що не входять у співтовариство Норвегії та Фінляндії. У провідних країнах західного світу частка непрямих податків у доходах державного бюджету зменшується. У федеральному бюджеті США при абсолютному зростанні акцизів з 24,3 млрд. доларів у 1980 році до 40,0 млрд. доларів у 1995 році, їхня відносна частка скоротилася з 4,7% до 3,1% відповідно. У федеральному бюджеті ФРН абсолютна сума акцизів знизилася з 66,2 млрд. марок у 1980 році до 65,1 млрд. марок у 1995 році при зменшенні їхньої відносної частки з 39,1% до 37,9%.

Реформи, які проводилися і проводяться в країнах з ринковою економікою, не лишили осторонь і непряме оподаткування. В теоретичному плані розробляються різні концепції непрямих податків як нейтральних стосовно процесів збереження та нагромадження. В практичному плані в ряді країн співвідношення між прямими і непрямими податками змінюється на користь останніх. Поступова модифікація структури податків здійснюється і в Японії. В другій половині 80х років економічний розвиток цієї країни орієнтувався здебільшого на розширення внутрішнього споживання, тоді як у 60 70х роках він визначався розширенням експорту. В таких умовах проводиться реформа непрямих податків. З 1 квітня 1990 року скасовано 30процентний акциз на дорогі високоякісні товари. Ця товарна група була дуже різноманітною і включала як товари довгострокового користування (автомашини, холодильники, побутову електротехніку), так і предмети поточного користування (дорогі напої, тканини, взуття та інше). Після дуже тривалих дискусій у науковому світі, пресі та офіційних колах з того ж самого дня (1 квітня 1990 року) було введено 30процентний універсальний акциз у формі ПДВ. Його впровадження розглядається як засіб, який у фіскальному плані компенсує зменшення надходжень по прибутковому і корпораційному податках внаслідок зниження податкових ставок, а в економічному переносить податковий тягар з фонду нагромадження на фонд споживання.

1.3 Законодавча база, яка регулює порядок обчислення та сплати непрямих податків

1.3.1 Механізм справляння ПДВ

Механізм справляння ПДВ викладений в Законі України "Про податок на додану вартість" [7] , визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.

Податок ПДВ відноситься до непрямих податків та включається підприємством, яке продає товари чи послуги, в ціну товару зверх собівартості виробництва та очікуємого прибутку, в ціні вказується особливою строкою, яка враховується в окремих регістрах бухгалтерського обліку.

Сплачувана сума податку ПДВ розраховується підприємствами як різниця сум отриманого ПДВ від покупців за продаж їм товарів і послуг та сумою сплаченого за той же період ПДВ в ціні матеріалів, товарів та послуг, придбаних підприємством (Приклад податкової декларації по розрахунку ПДВ [18] Додаток А).

Платником податку є:

а) Особа, обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) якої протягом будь-якого періоду з останніх дванадцяти календарних місяців перевищував 3600 неоподатковуваних мінімумів доходів громадян.

б) Особа, яка ввозить (пересилає) товари на митну територію України або отримує від нерезидента роботи (послуги) для їх використання або споживання на митній території України, за винятком фізичних осіб, не зареєстрованих як платники податку, в разі коли такі фізичні особи ввозять (пересилають) товари (предмети) в обсягах, що не підлягають оподаткуванню згідно з законодавством.

в) Особа, яка здійснює на митній території України підприємницьку діяльність з торгівлі за готівкові кошти незалежно від обсягів продажу, за винятком фізичних осіб, які здійснюють торгівлю на умовах сплати ринкового збору в порядку, встановленому законодавством.

г) Особа, яка на митній території України надає послуги, пов'язані з транзитом пасажирів або вантажів через митну територію України.

д) Особа, яка відповідальна за внесення податку до бюджету по об'єктах оподаткування на залізничному транспорті.

е) Особа, яка надає послуги зв'язку і здійснює консолідований облік доходів та витрат, пов'язаних з наданням таких послуг та отриманих (понесених) іншими особами, що знаходяться у підпорядкуванні такої особи.

Об'єктом оподаткування є операції платників податку з:

а) продажу товарів (робіт, послуг) на митній території України, в тому числі операції з оплати вартості послуг за договорами оренди (лізингу) та операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця;

б) ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції з ввезення (пересилання) майна за договорами оренди (лізингу), застави та іпотеки;

в) вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їх споживання за межами митної території України.

Не є об'єктом оподаткування операції з:

а) випуску (емісії), розміщення у будь-які форми управління та продажу за кошти цінних паперів, що випущені в обіг (емітовані) суб'єктами підприємницької діяльності, Національним банком України, Міністерством фінансів України, органами місцевого самоврядування в, а також діяльності з управління активами.

б) надання орендодавцем (лізингодавцем) майна у користування орендарю (лізингоотримувачу) згідно з умовами договору оперативної оренди (лізингу) або оренди землі, а також повернення такого майна орендодавцю (лізингодавцю) після закінчення дії такого договору;

в) сплати процентів або комісій у складі орендних (лізингових) платежів, нарахованих на вартість об'єкта фінансового лізингу ;

г) передачі майна в заставу позикодавцю (кредитору) згідно з договором позики та його повернення заставодавцю після закінчення дії такого договору;

д.) передачі кредитором, що є резидентом, об'єкта іпотечного кредиту у власність або використання позичальником;

е) грошових виплат основної суми та процентів згідно з умовами іпотечного кредиту;

ж) надання послуг із страхування і перестрахування, передбачених Законом України "Про страхування", соціального і пенсійного страхування;

з) обігу валютних цінностей (у тому числі національної та іноземної валюти), банківських металів, банкнот та монет Національного банку України, за винятком тих, що використовуються для нумізматичних цілей, базою оподаткування яких є продажна вартість;

и) випуску, обігу та погашення білетів державних лотерей, запроваджених за ліцензією Міністерства фінансів України;

к) виплати грошових виграшів, грошових призів і грошових винагород;

л) прийняття ставок, у тому числі шляхом обміну коштів на жетони чи інші замінники гривні, призначені для використання в гральних автоматах та іншому гральному устаткуванні, продажу негашених поштових марок України, конвертів або листівок з негашеними поштовими марками України, крім колекційних марок, конвертів чи листівок для філателістичних потреб, базою оподаткування яких є продажна вартість;

м) надання послуг з інкасації, розрахунково-касового обслуговування, залучення, розміщення та повернення грошових коштів за договорами позики, депозиту, вкладу, страхування або доручення; надання, управління і переуступки фінансових кредитів, кредитних гарантій і банківських поручительств особою, що надала такі кредити, гарантії або поручительства;

н) торгівлі за грошові кошти або цінні папери борговими зобов'язаннями, за винятком операцій з інкасації боргових вимог та факторингу (факторингових) операцій, крім факторингових операцій, якщо об'єктом боргу є валютні цінності, цінні папери, у тому числі компенсаційні папери (сертифікати), інвестиційні сертифікати, житлові чеки, земельні бони та деривативи;

о) оплати вартості державних платних послуг, які надаються фізичним або юридичним особам органами виконавчої влади і місцевого самоврядування та обов'язковість отримання (надання) яких встановлюється законодавством, включаючи плату за реєстрацію, отримання ліцензії (дозволу), сертифікатів у вигляді зборів, державного мита тощо;

п) виплат заробітної плати, пенсій, стипендій, субсидій, дотацій, інших грошових або майнових виплат фізичним особам за рахунок бюджетів або соціальних чи страхових фондів у порядку, встановленому законом; виплат дивідендів та роялті у грошовій формі або у формі цінних паперів (корпоративних прав), надання комісійних (брокерських) та дилерських послуг з торгівлі або управління цінними паперами, у тому числі приватизаційними та компенсаційними паперами (сертифікатами), інвестиційними сертифікатами, житловими чеками, земельними бонами та деривативами на ринку цінних паперів України, а також деривативами на фондових, валютних і товарних біржах, створених у порядку, передбаченому відповідними законами;

р) передачі основних фондів як внеску до статутного фонду юридичної особи для формування її цілісного майнового комплексу в обмін на емітовані нею корпоративні права, у тому числі при ввезенні основних фондів на митну територію України (крім підакцизних товарів) або їх вивезенні за межі митної території України; продажу за компенсацію сукупних валових активів платника податку (з урахуванням вартості гудвілу) іншому платнику податку.

с) безоплатної передачі у державну власність чи комунальну власність територіальних громад сіл, селищ, міст або у їх спільну власність об'єктів всіх форм власності, які перебувають на балансі одного платника податку і передаються на баланс іншого платника податку.

т) з надання позашкільним навчальним закладом вихованцям, учням і слухачам платних послуг у сфері позашкільної освіти.

у) Надання уповноваженими банками послуг з довірчого управління фондами банківського управління відповідно до Закону України "Про внесення змін до Закону України "Про проведення експерименту в житловому будівництві на базі холдингової компанії "Київміськбуд".

База оподаткування операцій з продажу товарів (робіт, послуг

) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових) платежів, за винятком податку на додану вартість, що включаються в ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування.

У разі продажу товарів (робіт, послуг) без оплати або з частковою оплатою їх вартості коштами у межах бартерних (товарообмінних) операцій, здійснення операцій з безоплатної передачі товарів (робіт, послуг), натуральних виплат у рахунок оплати праці фізичним особам, що перебувають у трудових відносинах з платником податку, передачі товарів (робіт, послуг) у межах балансу платника податку для невиробничого використання, витрати на яке не відносяться до валових витрат виробництва (обігу) і не підлягають амортизації, а також пов'язаній з продавцем особі чи суб'єкту підприємницької діяльності, який не зареєстрований як платник податку, база оподаткування визначається виходячи з фактичної ціни операції, але не нижчої за звичайні ціни.

Для товарів, які ввозяться (пересилаються) на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з ввезенням (пересиланням) таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування.

У випадках коли платник податку здійснює діяльність з продажу товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку (далі комісіонера) здійснювати продаж товарів від імені та за дорученням іншої особи (далі комітента) без передання права власності на такі товари, базою оподаткування є продажна вартість цих товарів, визначена у порядку, встановленому цим Законом.

У разі коли платник податку (далі повірений) здійснює діяльність з придбання товарів (робіт, послуг) за дорученням та за рахунок іншої особи (далі – довіритель), датою збільшення податкового кредиту такого повіреного є дата перерахування коштів (надання в управління цінних паперів, інших документів, що засвідчують відносини боргу) на користь продавця таких товарів (робіт, послуг) або надання інших видів компенсацій вартості таких товарів (робіт, послуг), а датою збільшення податкових зобов'язань є дата передання таких товарів (результатів робіт, послуг) довірителю. При цьому довіритель не збільшує податковий кредит на суму коштів (вартість цінних паперів, інших документів, що засвідчують відносини боргу), перерахованих (переданих) повіреному, але має право на збільшення податкового кредиту у податковий період отримання товарів (робіт, послуг), придбаних повіреним за його дорученням.

У разі коли платник податку здійснює операції з продажу товарів (робіт, послуг), які є об'єктом оподаткування , під забезпечення боргових зобов'язань покупця, надане такому платнику податку у формі простого або переказного векселя або інших боргових інструментів (далі вексель), випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (робіт, послуг) без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями договірна вартість таких товарів (робіт, послуг), збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

У разі коли платник податку здійснює за згодою векселедержателя зустрічну поставку товарів (робіт, послуг) замість грошового погашення суми боргу, зазначеного у векселі, базою оподаткування є договірна вартість таких товарів (робіт, послуг) без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями договірна вартість таких товарів (робіт, послуг), збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

Векселі отримані, але не оплачені платником податку, або видані, але не оплачені платником податку, не змінюють сум податкових зобов'язань або податкового кредиту такого платника податку, незалежно від видів операцій, по яких такі векселі використовуються.

Звільняються від оподаткування операції з:

а) продажу вітчизняних продуктів дитячого харчування молочними кухнями та спеціалізованими магазинами і куточками, які виконують функції роздаточних пунктів;

б) продажу (передплати) і доставки періодичних видань друкованих засобів масової інформації вітчизняного виробництва; продажу книжок вітчизняного виробництва; продажу учнівських зошитів, підручників та навчальних посібників вітчизняного виробництва;

в) надання згідно з переліком, встановленим Кабінетом Міністрів України, послуг з вищої, середньої, професійно-технічної та початкової освіти закладами освіти, які мають спеціальний дозвіл (ліцензію) на надання таких послуг та послуг з виховання та освіти дітей будинками культури в сільській місцевості, дитячими музичними та художніми школами, школами мистецтв;

г) продажу товарів спеціального призначення для інвалідів;

д) послуг з доставки пенсій та грошової допомоги населенню;

е) надання послуг з реєстрації актів громадянського стану держорганами;

ж) продажу лікарських засобів та виробів медичного призначення, зареєстрованих в Україні у встановленому законодавством порядку, в тому числі надання послуг з такого продажу аптечними установами;

з) надання послуг з охорони здоров'я згідно з переліком, встановленим Кабінетом Міністрів України, закладами охорони здоров'я, які мають спеціальний дозвіл (ліцензію) на надання таких послуг;

к) продажу путівок на санаторно-курортне лікування та відпочинок дітей . Зазначена пільга не поширюється на продаж путівок нерезидентам.

л) надання в порядку та в межах норм, встановлених Кабінетом Міністрів України, послуг з:

утримання дітей у дошкільних закладах, школах інтернатах, кімнатах розподільниках установ Міністерства внутрішніх справ України,

утримання осіб у будинках для престарілих та інвалідів,

харчування та облаштування на нічліг осіб, які не мають житла, у спеціально відведених для цього місцях,

харчування дітей у школах, професійно-технічних училищах та громадян у закладах охорони здоров'я;

харчування, забезпечення речовим майном, комунально-побутовими та іншими послугами, що надаються спецконтингенту в установах пенітенціарної системи згідно з переліком, затвердженим Кабінетом Міністрів України;

м) надання послуг державними службами зайнятості України ;

н) надання послуг архівними установами України, пов'язаних з наданням документів Національного архівного фонду України юридичним і фізичним особам, а також продажу архівним установам України документів Національного архівного фонду України, які перебувають у власності юридичних або фізичних осіб відповідно до законодавства України;

о) надання послуг з перевезення пасажирів міським і приміським пасажирським транспортом та автомобільним транспортом у межах району, тарифи на які регулюються у встановленому законом порядку, за винятком операцій з надання пасажирського транспорту в оренду (прокат);

п) надання культових послуг та продажу предметів культового призначення релігійними організаціями ;

р) надання послуг з поховання будь-яким платником податку;

с) передачі конфіскованого майна, знахідок, скарбів або майна, визнаних безхазяйними, у розпорядження державних органів або організацій, уповноважених здійснювати їх збереження або продаж згідно із законодавством;

т) передачі земельних ділянок, що знаходяться під об'єктами нерухомості або незабудованої землі згідно з положеннями Земельного кодексу України;

у) приватизації державного та комунального майна, а також з безоплатної приватизації житлового фонду, включаючи місця загального користування у багатоквартирних будинках, присадибних земельних ділянок та земельних паїв відповідно до законодавства, а також з надання послуг (робіт), одержання яких згідно з законодавством є обов'язковою передумовою приватизації житла, присадибних земельних ділянок та земельних паїв;

ф) продажу або передачі у власність новозбудованого житла фізичним особам для його використання як місця проживання;

х) подання благодійної допомоги;

ц) оплати вартості фундаментальних досліджень, науково-дослідних і дослідницько-конструкторських робіт, які здійснюються за рахунок Державного бюджету України;

ч) надання бібліотеками, що є у державній і комунальній власності, платних послуг фізичним і юридичним особам.

Звільняються від оподаткування операції з:

а) продажу товарів (робіт, послуг), за винятком підакцизних товарів, грального бізнесу, покупних товарів підприємствами та організаціями громадських організацій інвалідів, майно яких є їх власністю, де кількість інвалідів, які мають там основне місце роботи, становить протягом попереднього звітного періоду не менше 50 відсотків загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить протягом попереднього звітного періоду не менше 25 відсотків суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва (обігу).

б) безкоштовної передачі продукції (робіт, послуг) власного виробництва допоміжними сільськими господарствами і лікувально-виробничими трудовими майстернями (цехами, дільницями) будинків-інтернатів та територіальних центрів по обслуговуванню самотніх громадян похилого віку (пенсіонерів), за умови, що така передача здійснюється для забезпечення власних потреб зазначених закладів;

в) надання в сільській місцевості сільськогосподарськими товаровиробниками послуг з ремонту шкіл, дошкільних закладів, інтернатів, закладів охорони здоров'я та подання матеріальної допомоги (в межах одного неоподатковуваного мінімуму доходів громадян на місяць на одну особу) продуктами харчування власного виробництва та послуг з обробки землі багатодітним сім'ям, ветеранам праці і війни, реабілітованим громадянам, інвалідам праці, інвалідам дитинства, одиноким особам похилого віку, особам, які постраждали внаслідок Чорнобильської катастрофи, та школам, дошкільним закладам, інтернатам, закладам охорони здоров'я;

г) надання в сільській місцевості сільськогосподарськими товаровиробниками в період проведення польових робіт послуг з харчування механізаторів і тваринників продуктами власного виробництва в польових їдальнях;

д) продажу та безкоштовної передачі приладів, обладнання, матеріалів науковим установам та науковим організаціям, вищим навчальним закладам III IV рівнів акредитації, внесеним до Державного реєстру наукових організацій, яким надається підтримка держави за умови використання їх виключно для власних потреб.

Звільняються від оподаткування

операції з продажу товарів (робіт, послуг), передбачених для власних потреб дипломатичних представництв, консульських установ іноземних держав та представництв міжнародних організацій в Україні, а також для використання дипломатичним персоналом цих дипломатичних місій та членами їх сімей, які проживають разом з особами цього персоналу.

Звільняються від оподаткування

операції з ввезення на митну територію України товарів морського промислу (риба, ссавці, мушлі, ракоподібні, водні рослини тощо, охолоджені, солоні, морожені, консервовані, перероблені в борошно або в іншу продукцію), видобутих (виловлених, вироблених) суднами, зареєстрованими у Державному судновому реєстрі України або Судновій книзі України. Операції з подальшого продажу зазначених товарів юридичними особами судновласниками або фрахтувальниками оподатковуються у загальному порядку.

Звільняються від оподаткування

операції з ввезення (пересилання) на митну територію України відповідно до Закону України "Про підтримку олімпійського, параолімпійського руху та спорту вищих досягнень в Україні" товарів (інвентарю, обладнання, екіпіровки та медико-біологічних засобів), які не виробляються в Україні або виробляються, але не відповідають технічним характеристикам світового рівня та вимогам міжнародних спортивних організацій, а також роботи і послуги, що виконуються (надаються) для підготовки та участі членів збірних команд України в Олімпійських та Параолімпійських іграх. Ця норма діє протягом одного року до дня початку кожних наступних Олімпійських та Параолімпійських ігор.

Звільняються від оподаткування

операції з надання послуг щодо будівництва, ремонту та облаштування баз олімпійської та параолімпійської підготовки, що виконуються відповідно до Закону України "Про підтримку олімпійського, параолімпійського руху та спорту вищих досягнень в Україні".

Звільняються від оподаткування операції з

надання послуг (в тому числі проживання, харчування), що надаються базами олімпійської та параолімпійської підготовки відповідно до Закону України "Про підтримку олімпійського, параолімпійського руху та спорту вищих досягнень в Україні".

Ставки податку :

Об'єкти оподаткування, за винятком операцій, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка згідно з цим Законом, оподатковуються за ставкою 20 відсотків.

Податок становить 20 відсотків бази оподаткування та додається до ціни товарів (робіт, послуг).

Податок за нульовою ставкою обчислюється щодо операцій з:

а) продажу товарів, що були вивезені (експортовані) платником податку за межі митної території України.

У тому числі за нульовою ставкою оподатковуються операції з:

1) поставки для заправки або постачання морських (океанських) суден;

2) поставки для заправки або постачання повітряних суден;

3) поставки для заправки (дозаправки) та постачання космічних кораблів, а також супутників.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України в разі, якщо їх вивезення (експортування) засвідчене належно оформленою митною вантажною декларацією.

б) продажу робіт (послуг), призначених для використання та споживання за межами митної території України.

У тому числі за нульовою ставкою оподатковуються операції з:

надання нерезидентам в оренду, чартер, фрахт морських або повітряних суден, що використовуються на міжнародних маршрутах або лініях, а також космічних кораблів або супутників чи їх частин або окремих функцій;

надання послуг персоналу з обслуговування морських, повітряних та космічних об'єктів;

надання послуг з передачі авторських прав, ліцензій, патентів, прав на використання торгових марок та інших юридичних та економічних знань, а також обробки даних та інформатики для нерезидентів;

надання послуг з організації реклами і публічних зв'язків за межами України; забезпечення персоналом нерезидентів України; культурної, спортивної, освітньої діяльності за межами України;

надання послуг з туризму на території України в разі їх продажу за межами України безпосередньо або при посередництві нерезидентів із застосуванням безготівкових розрахунків.

в) продажу товарів (робіт, послуг) підприємствами роздрібної торгівлі, які розташовані на території України у зонах митного контролю (безмитних магазинах), відповідно до порядку, встановленого Кабінетом Міністрів України.

г) надання транспортних послуг з перевезення пасажирів та вантажів за межами митного кордону України, а саме: від пункту за межами державного кордону України до пункту проведення митних процедур з випуску пасажирів або вантажів з-під митного контролю на митну територію України (включаючи внутрішні митниці); від пункту проведення митних процедур з випуску пасажирів або вантажів за межі митного кордону України (включаючи внутрішні митниці) до пункту поза межами державного кордону України; між пунктами поза межами митного кордону України.

д) продажу переробним підприємствам молока та м'яса живою вагою сільськогосподарськими товаровиробниками всіх форм власності і господарювання;

е) продажу товарів (робіт, послуг), за винятком підакцизних товарів, грального бізнесу, покупних товарів підприємствами та організаціями громадських організацій інвалідів.

Порядок обчислення і сплати податку:

1. Продаж товарів (робіт, послуг) здійснюється за договірними (контрактними) цінами з додатковим нарахуванням податку на додану вартість.

2. Податкова накладна

2.1. Платник податку зобов'язаний надати покупцю податкову накладну, що має містити зазначені окремими рядками:

а) порядковий номер податкової накладної;

б) дату виписування податкової накладної;

в) назву юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість;

г) податковий номер платника податку (продавця та покупця);

д) місце розташування юридичної особи або місце податкової адреси фізичної особи, зареєстрованої як платник податку на додану вартість;

е) опис (номенклатуру) товарів (робіт, послуг) та їх кількість (обсяг, об'єм);

є) повну назву отримувача;

ж) ціну продажу без врахування податку;

з) ставку податку та відповідну суму податку у цифровому значенні;

и) загальну суму коштів, що підлягають сплаті з урахуванням податку.

2.2. У разі звільнення від оподаткування у випадках, передбачених статтею 5 Закону, у податковій накладній робиться запис "Без ПДВ" з посиланням на відповідний підпункт пункту 5.1 чи пункт статті 5.