Введение

Финансовое состояние является комплексным понятием и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности предприятия. Его определяют на конкретную дату.

Хорошее финансовое состояние – это устойчивая платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование с хозяйственной целесообразностью, четкая организация расчетов, наличие устойчивой финансовой базы. Плохое финансовое состояние характеризуется неэффективным размещением средств, их иммобилизацией, неудовлетворительной платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой потенциальной финансовой базой, связанной с неблагоприятными тенденциями в производстве.

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами. Оценка финансового состояния предприятия – операция неоднозначная. Вместе с тем достоверная и объективная оценка финансового состояния предприятия нужна для принятия эффективных управленческих решений.

В нынешней, сложной экономической ситуации экономический анализ позволяет оценить не только свое положение на рынке, но и финансовое состояние конкурентов и партнеров, то позволяет не совершать многих ошибок при принятии различных управленческих решений.

Неплатежеспособность, кризис экономики и легального бизнеса, существование предприятий-невидимок, числящихся в реестре, но давно уже не имеющих ни руководства, ни работников, задолженность по зарплате, пробелы в законодательстве – породили теневое решение проблемы «освобождения от непомерных долгов» и ситуацию банкротства практически всех предприятий-производителей.

В процессе финансового анализа изучают финансово – экономическое состояние предприятия и принимают решения по управлению капиталом, денежными потоками, доходами, расходами и прибылью.

Цель такого анализа – исследовать важнейшие аспекты денежного оборота и принять меры по укреплению финансово-экономического состояния хозяйствующего субъекта. Стабильное финансовое состояние предприятия означает своевременное выполнение обязательств перед его персоналом, партнерами и государством, что предполагает финансовую устойчивость, нормализацию платежеспособности, кредитоспособности и рентабельности активов, собственного капитала и продаж.

В процессе финансового анализа выбирают и оценивают критериальные показатели, используя их для принятия обоснованных финансовых и инвестиционных решений с учетом индивидуальных особенностей деятельности хозяйствующего субъекта. Параметры, полученные в результате аналитической работы, должны быть оценены с позиции их соответствия рекомендуемым (нормативным) значениям, а также условиям деятельности конкретного предприятия. Основным объектом изучения является бухгалтерская отчетность, а его инструментарием – система аналитических показателей (абсолютных и относительных), характеризующих текущую инвестиционную и финансовую деятельность хозяйствующего субъекта.

Показатели (финансовые коэффициенты), полученные в результате анализа текущей (операционной) деятельности, используют в целях финансового планирования, прогнозирования и контроля.

Актуальность данного вопроса обусловила развитие методик анализа финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Цель данной дипломной работы:

на основе проведения анализа финансового состояния предприятия разработать меры по его улучшению.

Для достижения поставленной цели необходимо решение следующих задач:

– изучить теоретические основы анализа финансового состояния;

– проанализировать имущественное положение предприятия;

– рассчитать и проанализировать коэффициенты финансовой устойчивости, ликвидности, платежеспособности предприятия;

– оценить эффективность финансово-хозяйственной деятельности, рассчитать и проанализировать показатели рентабельности, деловой активности. А также разработать мероприятия по улучшению финансового состояния предприятия и повышению финансовой устойчивости.

Объектом исследования является производственно-хозяйственная деятельность ООО «Камэнергостройпром». Предметом рассмотрения представленной дипломной работы являются методы анализа финансового состояния предприятия и пути его улучшения на примере данного предприятия.

В качестве методологической основы исследования были использованы анализ и синтез, сравнение изучаемых показателей, метод финансовых коэффициентов, логический подход к оценке экономических явлений. Основной теоретической базой являются: периодическая литература, опубликованные в печати работы отечественных и зарубежных авторов и ученых в области экономической теории, таких как Шеремет А.Д., Когденко В.Г., Стражев В.И., Савицкая Г.В.

Для проведения анализа финансового состояния ООО «КЭСП» использовались данные бухгалтерской отчетности, а именно: бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2) за 2007–2009 годы.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе освещены теоретико-методологические основы анализа финансового состояния предприятия. В частности, раскрыты значение и задачи анализа финансового состояния, рассмотрена структура и содержание бухгалтерского баланса и отчета о прибылях и убытках, а также показана методика проведения финансового состояния предприятия.

Во второй главе дается полный анализ финансового состояния ООО «КЭСП». Глава начинается с общей характеристики предприятия, где отражены его цели и основные виды деятельности. Также здесь рассчитаны и проанализированы показатели финансовой устойчивости, ликвидности и платежеспособности. Дана оценка эффективности финансово-хозяйственной деятельности предприятия на основе показателей рентабельности и деловой активности.

Третья глава посвящена рассмотрению зарубежного опыта оценки финансового состояния. А также выдвинуты авторские предложения по улучшению финансового состояния и повышения финансовой устойчивости.

Данная работа позволяет ознакомиться и изучить передовой опыт исследований в области анализа финансового состояния предприятия. Практическая значимость работы заключается в выработке рекомендаций по улучшению финансового состояния предприятия.

1. Теоретические основы оценки финансового состояния предприятия

1.1 Экономическая сущность, принципы и задачи анализа финансового состояния

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность.

Шеремет А.Д. под финансовым состоянием предприятия понимает соотношение структур его активов и пассивов, то есть средств предприятия и их источников [1, с. 14].

Финансовое состояние предприятия (ФСП) – это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность [2, с. 212].

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если текущая платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточно уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на товарном рынке; производство и выпуск дешевой, качественной и пользующейся спросом на рынке продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т.п. [3, с. 48].

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, то есть возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса предприятия зависит его платежеспособность. Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности рассчитываются относительные показатели. Эти показатели представляют интерес не только для руководства, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов, текущей ликвидности для инвесторов.

В финансовом аспекте деловая активность проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики различных финансовых коэффициентов – показателей оборачиваемости. Для анализа деловой активности организацией используется две группы показателей:

– Общие показатели оборачиваемости (коэффициент оборачиваемости; длительность одного оборота, высвобождение / привлечение оборотных средств).

– Показатели уровня активности (коэффициент общей оборачиваемости капитала, коэффициент отдачи нематериальных активов, фондоотдача, коэффициент отдачи собственного капитала).

Такое разнообразие факторов подразделяет и саму устойчивость по видам. Так, применительно к предприятию, в зависимости от факторов, влияющих на нее, она может быть: внутренней и внешней, общей (ценовой), финансовой. Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов. Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

Общая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно – хозяйственной деятельности и является главным компонентом устойчивости предприятия.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет финансовое положение предприятия. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия [4, с. 2–5].

Финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Об анализе финансового состояния, как о самостоятельной области знаний впервые заговорили в 20–30-е годы ХХ в. Российские ученые А.К. Рощаковский, А.П. Рудановский, Н.А. Блатов, И.Р. Николаева, которые разрабатывали теорию балансоведения и сформировали основные постулаты финансового анализа. Поэтому он был выведен из общего экономического анализа в самостоятельную область знаний – науку «финансовый анализ», оказывающую значительное влияние на деятельность каждого хозяйствующего субъекта. Анализ финансово-хозяйственной деятельности, как самостоятельная наука возник из необходимости принятия оптимальных и прогрессивных решений для улучшения их финансового состояния. А анализ финансового состояния это одно из важнейших условий успешного управления предприятием, поскольку результаты деятельности в любой сфере предпринимательства зависят от наличия и эффективности использования финансовых ресурсов. Основным содержанием анализа финансового состояния является комплексное системное изучение финансового состояния предприятия и факторов на него влияющих, и прогнозирование уровня доходности капитала предприятия. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом, по мнению Любушина Н.П., Лещева В.Б., Дъякова В.Г. необходимо решать следующие задачи:

– Своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования.

– Выявление резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости.

– Разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

– Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов [5, с. 135].

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать: с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства; аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности; аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Оценка финансового состояния может быть выполнена с различной степенью детализации, в зависимости от цели анализа, имеющейся информации и т.д. Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа – внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Внутренний анализ – это исследование механизма формирования, размещение и использование капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования. Внешний анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. Внутренний анализ проводится службами для предприятия, его результаты использования для планирования, контроля и прогнозирования финансового состояния. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери.

Достижение целей анализа финансового состояния предприятия достигается с помощью различных методов и приемов. Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных:

– Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

– Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей и выявлением влияния каждой позиции отчетности на результат в целом;

– Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определения основной тенденции динамики показателя, очищенного от случайных внешних и индивидуальных особенностей отдельных периодов – перспективный прогнозный анализ;

– Анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей.

– Сравнительный анализ – делится на: внутрихозяйственный – сравнение основных показателей предприятия и дочерних предприятий или подразделений; межхозяйственный – сравнение показателей предприятия показателями конкурентов со среднеотраслевыми.

– Факторный анализ – анализ влияния отдельных факторов (причин) на результатный показатель.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.

Таким образом, финансово-экономический анализ в рыночной экономике – одна из важнейших функций эффективного менеджмента, необходимая для развития предприятия. Проведение анализа финансового состояния предприятия основано на использовании отчетности, которая является информационной базой анализа предприятия. Рассмотрим необходимые формы отчетности: «Бухгалтерский баланс» (форма №1) и «Отчет о прибылях и убытках» (форма №2), на основе которых будем рассчитывать необходимые показатели и коэффициенты для анализа финансового состояния предприятия [6, с. 17].

1.2 Информационная основа для проведения оценки финансового состояния предприятия

Информация, представленная в бухгалтерской отчетности, изначально имеет долю субъективности, так как составляется отдельными субъектами, именно работниками бухгалтерии. Таким образом, качество информации, содержащейся в отчетности, является субъективным, так как зависит от личных характеристик бухгалтера организации с одной оговоркой – бухгалтер должен руководствоваться законодательством Российской Федерации.

При этом имеет место такое направление, как «креативный» учет. Под креативным учетом М.Р. Мэтьюс и М.Х.Б. Перера понимают учет, которому свойственен творческий подход. Термин «креативный» зачастую воспринимается применительно к бухгалтерскому учету негативно, отождествляется с мошенничеством. Применение в бухгалтерском креативного учета связано с вопросами профессиональной этики. Бухгалтерская отчетность, сформированная бухгалтером, должна соответствовать требованиям действующего законодательства и быть полезной как внешним, так и внутренним пользователям [7, с. 23].

Основными источниками информации для анализа финансового состояния предприятия являются бухгалтерский баланс – форма №1 (Приложение А, Б, В) и «Отчет о прибылях и убытках» – форма №2 (Приложение Г, Д, Е). Используются также и другие формы бухгалтерской отчетности: «Отчет о движении денежных средств» (форма №4), «Приложение к бухгалтерскому балансу» (форма №5). В данной дипломной работе были использованы первые две формы отчетности. Поэтому рассмотрим их подробнее.

Форма №1 является основой для оценки структуры и динамики имущества и источников его формирования, а также анализа рискованности организации, поскольку позволяет оценить степень ликвидности, платежеспособности и финансовой устойчивости.

Информация, представленная в балансе, может быть рассмотрена в двух аспектах – бухгалтерском и управленческом. Каждому из этих аспектов присущ и свой понятийный аппарат. Бухгалтерский аспект представляет собой сбалансированность активов и пассивов и определенную последовательность размещения разделов и статей баланса. Расположение разделов и статей в балансе не случайно. В основе построения балансов лежат следующие принципы: критерий ликвидности, принцип горизонтальности и вертикальности размещения разделов и статей.

Критерий ликвидности является одним из наиболее важных показателей деятельности предприятия, по которому оценивается стабильность его финансового состояния. В соответствии с этим критерием разделы и статьи баланса могут быть расположены либо от наиболее к наименее ликвидным (например, в балансах США), либо от наименее к наиболее ликвидным (например, в странах Западной Европы – Германии, Литве). Бухгалтерский баланс в Российской Федерации содержит последовательность статей и разделов от наименее ликвидных (нематериальных активов) до наиболее ликвидных (денежных средств).

Другим важным принципом построения баланса является принцип горизонтальности и вертикальности размещения его разделов и статей. На многих зарубежных предприятиях используется вертикальная форма баланса, в которой сначала приводятся разделяя и статьи актива, а потом разделы и статьи пассива баланса, или наоборот.

Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может применяться различными пользователями: руководителями предприятий, экономическими службами, инвесторами, кредиторами и аудиторами, налоговой службой, банками и др.

Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы показываются в балансе по остаточной стоимости, а товары – по покупной цене. Это дает возможность более реально оценивать имущество, которым располагает предприятие.

Во втором разделе актива баланса отражается наиболее мобильная часть средств – оборотные активы. Здесь сосредоточены запасы и затраты, имеющие натурально-вещественную форму. Запасы – сырье, материалы, полуфабрикаты, необходимые для осуществления процесса производства; незавершенное производство, малоценные и быстроизнашивающиеся предметы; готовая продукция; товары отгруженные; товары, купленные для перепродажи; расходы будущих периодов, издержки обращения на остаток товаров. В этом же разделе отражаются налоги по приобретенным ценностям. Общим для этих статей является их оценка по фактической стоимости приобретения или фактическим затратам. Таким образом, разделы и статьи актива баланса характеризуют направления вложения средств (инвестиций).

В пассиве баланса сосредоточены источники средств предприятия, которые сгруппированы в три раздела:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Собственные источники отражают первоначальный финансовый вклад в данное предприятие его собственников (участников, учредителей) в соответствии с учредительными документами (уставный капитал), а также доходы собственников (прибыль и все образованные за счет нее фонды).

Кроме того, в составе третьего раздела пассива баланса содержится еще и ряд статей. По статье «Резервный фонд» отражается сумма остатков резервных и других аналогичных фондов, а также остатков резервных фондов, создание которых предусмотрено учредительными документами или учетной политикой за счет прибыли, остающейся в распоряжении организации. По статье «Нераспределенная прибыль (непокрытый убыток) прошлых лет» приводится остаток нераспределенной прибыли, либо сумма убытков прошлых лет, подлежащая покрытию в установленном порядке.

Привлеченные источники средств предприятия отражают величину финансового участия в формировании активов предприятия сторонних юридических и физических лиц. В качестве юридических лиц могут выступать предприятия, организации, банки, бюджетные и внебюджетные фонды и др., физических лиц – работники данного предприятия, которым на дату составления баланса была начислена, но еще не выплачена заработная плата, посторонние лица, подписавшиеся на кратко- и долгосрочные займы, выпущенные предприятием и т.п.

В разделе IV «Долгосрочные обязательства» по статье «Заемные средства» показываются непогашенные суммы заемных средств (долгосрочных кредитов банков, прочих займов и долгосрочных обязательств), подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. В разделе V «Краткосрочные обязательства» по статье «Заемные средства» отражаются непогашенные суммы заемных средств (краткосрочных кредитов банков, прочих займов), подлежащие погашению в течение 12 месяцев.

Актив баланса дает информацию об общей сумме средств предприятия и их размещении (основной, оборотный капитал), а пассив – об общей сумме и составе источников (собственные, заемные).

В процессе анализа финансового состояния используются определенные подходы и специальные приемы. Задача аналитика – представить, насколько это возможно, действительность, которая воплощена в изучаемой информации. Во многих случаях информация отчетности и учета не может быть использована без дополнительной (аналитической) обработки.

Таким образом, анализ финансового состояния основывается: во-первых, на полном понимании бухгалтерского учета, его языка, значения, важности и ограниченности финансовой информации, содержащейся в отчетности; во-вторых, на специальных приемах анализа, с помощью которых изучаются наиболее важные для получения обоснованных выводов. При изучении целого и его частей используются принцип единства анализа и синтеза. В процессе анализа производится расчленение целого на составные части, изучение этих частей, получение частных выводов. Получив отдельные выводы, необходимо обобщить их, восстановить целостность исследуемого явления, т.е. анализ следует дополнить синтезом.

Значение бухгалтерской отчетности трудно переоценить. Кроме того, что это итог кропотливой работы всей бухгалтерии за отчетный период, это основная информационная база для восприятия экономической деятельности организации и принятия решений пользователем. Состав пользователей информацией, отраженной в бухгалтерской отчетности, одинаков как в российской, так и в международной практике:

– внутренние пользователи (учредители, администрация организации и т.д.);

– внешние пользователи с прямым финансовым интересом (поставщики, кредитные организации и др.);

– внешние пользователи с косвенным финансовым интересом (фискальные органы) [8, с. 41].

Форма №2 является информационной основой для анализа эффективности организации, в частности она позволяет оценить структуру, качество и динамику прибыли, рентабельности продаж и конкурентоспособность продаж и конкурентоспособность продукции, выпускаемой организацией.

К первому разделу «Доходы и расходы по обычным видам деятельности» относятся следующие:

По статье «Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) указывается поступившая на счета предприятия в банках либо в кассу выручка от реализации готовой продукции, работ, услуг и т.п. за вычетом обязательных платежей.

Показатель «Себестоимость реализации товаров, работ, услуг» содержит информацию о сумме расходов, понесенных предприятием на производство продукции без учета сумм, отраженных в статье «Управленческие расходы».

Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период [9, с. 216].

По статье «Коммерческие расходы» отражаются затраты по сбыту, учитываемые на счете 43 «Коммерческие расходы» и относящиеся к реализованной продукции.

По статье «Управленческие расходы» отражаются суммы, учтенные на счете «Общехозяйственные расходы» в соответствии с установленным порядком и списываемые с него при определении финансовых результатов непосредственно на дебет счета «Реализация продукции».

«Прибыль (убыток) от продаж» – финансовый результат по обычным видам деятельности. Фактически это разница между валовой прибылью и управленческими и коммерческими расходами.

Ко второму разделу «Прочие доходы и расходы» относят:

По статье «Проценты к получению» отражаются проценты, начисленные по облигациям, депозитам и за предоставленные организацией займы. «Проценты к уплате» – проценты, которые организация обязана выплатить по полученным ею займам и кредитам.

«Прочие доходы» – это поступления от сдачи активов в аренду, прибыль от участия в совместной деятельности, доходы от продажи основных средств, стоимость безвозмездно полученного имущества, положительные курсовые разницы и др. доходы. «Прочие расходы» – амортизация основных средств сданных в аренду, оплата банковских услуг, штрафы, пени, неустойки за нарушение договоров, которые организация признала сама или по решению суда, убытки прошлых лет, выявленные в отчетном году, дебиторская задолженность, списанная по истечении срока исковой давности.

«Прибыль до налогообложения» – это общих финансовый результат, полученный от обычной (уставной) деятельности организации и ее прочей деятельности.

В статье «Отложенные налоговые активы» или «Отложенные налоговые обязательства» показывается часть отложенного налога на прибыль, которая должна привести к уменьшению (или увеличению) налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

По статье «Налог на прибыль» показывается отраженная в бухгалтерском учете сумма налога на прибыль (доход), исчисленная предприятием в соответствии с установленным законодательством РФ.

«Чистая прибыль» – сумма прибыли, остающейся в распоряжении организации после налогообложения [10 с. 384].

Для инвесторов и аналитиков отчет о прибылях и убытках во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамичная информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности. Отчет о прибылях и убытках дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Итак, рассмотрев информационную базу для проведения анализа финансового состояния предприятия, необходимо изучить методику проведения анализа на основе рассмотренных форм отчетностей.

1.3 Методика проведения анализа и расчета основных показателей финансового состояния предприятия

В ходе анализа финансового состояния изучается способность организации финансировать свою деятельность, т.е. обеспеченность финансовыми ресурсами, необходимыми для ее нормального функционирования, целесообразность их размещения и степень использования. В настоящее время существует большое число методик анализа и оценки финансового состояния предприятия. Большинство из них построены на основе анализа финансовых коэффициентов и дают возможность оценки текущего финансового состояния предприятия. Результатами такого анализа, как правило, могут воспользоваться только внутренние службы предприятия для принятия определенных управленческих решений. Но данные финансового анализа важны и необходимы для внешних пользователей информации (банков, потенциальных клиентов, инвесторов и т.д.). В этой связи возникает потребность в создании методики анализа финансового состояния, отражающей не только уровень текущего финансового состояния предприятия, но и кредитоспособность и степень развития организации. А также методика должна дать итоговое заключение о степени устойчивости финансового состояния предприятия [11, с. 25].

По мнению многих авторов, целесообразно выделение в составе анализа финансового состояния следующих основных структурных элементов:

– оценки имущественного положения;

– оценки финансовой устойчивости;

– оценки платежеспособности и ликвидности;

– оценки деловой активности и рентабельности.

Обратимся к их рассмотрению.

В процессе оценки имущественного положения организации изучаются состав, структура и динамика ее активов по данным баланса. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) средства, изучить динамику структуры имущества. Под структурой понимается процентное соотношение отдельных групп имущества внутри этих групп.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

Относительные показатели баланса дают возможность осуществить горизонтальный и вертикальный анализ. Горизонтальный анализ

предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Но в условиях инфляции ценность горизонтального анализа несколько снижается, так как производимые с его помощью расчеты не отражают объективного изменения показателей, связанных с инфляционными процессами. Горизонтальный анализ дополняется вертикальным анализом изучения финансовых показателей.

Под вертикальным анализом

понимается представление данных отчетности в виде относительных показателей через удельный вес каждой статьи в общем итоге отчетности и оценка их изменения в динамике. Относительные показатели сглаживают влияние инфляции, что позволяет достаточно объективно оценить происходящие изменения.

После анализа имущественного положения следует рассмотреть и проанализировать коэффициенты финансовой устойчивости, ликвидности и платежеспособности.

Исследование проблемы платежеспособности организаций показывает, что задолженность хозяйствующих субъектов – частое явление, сопровождающее рыночные преобразования. В связи с этим особую актуальность приобретает вопрос анализа платежеспособности, основная цель которого – выявить причины утраты платежеспособности и найти пути ее восстановления. При оценке платежеспособности и ликвидности предприятия анализируется его способность рассчитываться по всем своим обязательствам (платежеспособность), так и ее возможности по погашению краткосрочных обязательств и осуществлению непредвиденных расходов (ликвидность) [12, с. 11].

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность предприятия определяется как степень превращения покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Чем меньше времени требуется, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке их возрастания сроков [13, с. 288].

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на четыре группы:

– А1

– денежные средства и краткосрочныефинансовые вложения;

– А2

– быстрореализуемые активы – дебиторская задолженность;

– А3

– медленно реализуемые активы: запасы, а также долгосрочные финансовые вложения;

– А4

– труднореализуемые активы: внеоборотные активы и долгосрочная дебиторская задолженность.

Пассивы баланса группируются по степени срочности их оплаты:

– П1

– кредиторская задолженность

– П2

– краткосрочные пассивы: краткосрочные кредиты и займы (со сроком погашения до года);

– П3

– долгосрочные пассивы: долгосрочные кредиты и займы (обязательства со сроком погашения более года);

– П4

– постоянные пассивы: собственный капитал предприятия (обязательства перед собственниками).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если одновременно имеют место следующие соотношения:

А1

≥ П1

; А2

≥ П2

; А3

≥ П3

; А4

< П4

Существенным является выполнение первых трех условий, так как четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств (собственного оборотного капитала).

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой, однако на практике наиболее ликвидные активы не могут заменить менее ликвидные средства. Поэтому, если любое из неравенств имеет знак противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Кроме того, для анализа ликвидности нужно рассчитать несколько финансовых коэффициентов. Цель такого расчета – оценить соотношение имеющихся оборотных активов и краткосрочных обязательств для их возможного последующего погашения:

– коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время:

Ка.л.

= , (1) , (1)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Рекомендуемое значение 0,2–0,5. Низкое значение указывает на снижение платежеспособности.

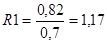

– коэффициент срочной ликвидности (промежуточный коэффициент покрытия), характеризующий ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности:

Ксроч..

= , (2) , (2)

где ДЗ – дебиторская задолженность.

Рекомендуемое значение 0,7–0,8. Низкое значение указывает на необходимость систематической работы с дебиторами.

– коэффициент текущей ликвидности (общей ликвидности), Показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств. Также характеризует запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами:

Кт.л..

= , (3) , (3)

где З – запасы.

Рекомендуемое значение показателя 1–2 указывает на то, что оборотные средства должны превышать краткосрочные обязательства.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния, но и отвечают интересам различных внешних пользователей аналитической информации. Например, поставщики предприятия интересуются тем, сможет ли предприятие в ближайшее время рассчитаться с ними, поэтому они обратят внимание, прежде всего, на коэффициент абсолютной ликвидности. А банк, кредитующий предприятие, или займодавцев большей степени будет заинтересован значением коэффициента критической ликвидности. Собственники предприятия – акционеры, чаще всего оценивают финансовую устойчивость предприятия на долгосрочную перспективу, а потому им важнее коэффициент текущей ликвидности [14, с. 23].

Следует отметить, что уровень коэффициентов ликвидности еще не является признаком хорошей или плохой платежеспособности, в связи с чем анализ целесообразно дополнить расчетом показателей финансовой устойчивости, ее оценка показывает наличие или отсутствие у предприятия «запаса прочности» и возможность привлечения дополнительных заемных средств. Оценка финансовой устойчивости связана с исследованием состава, структуры и динамики пассивов (источников финансирования) организации. Особое внимание при этом обращается на соотношение обязательств и собственного капитала предприятия, их темпов и прироста, что позволяет судить о склонности или несклонности руководства предприятия к риску при принятии финансовых решений. Задачей финансовой устойчивости является оценка степени независимости организации от заемных источников финансирования и оптимальности структуры активов и пассивов организации.

Важной задачей анализа платежеспособности является исследование показателей финансовой устойчивости. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. Для характеристики источников формирования запасов применяют три основных показателя:

– собственный оборотный капитал – увеличение их в динамике рассматривается как положительная тенденция:

СОК = СК – ВОА, (4)

где СК – собственный капитал;

ВОА – внеоборотные активы.

– затем рассчитывается размер функционирующего капитала (достаточность собственных средств и заемных источников, используемых в обороте длительное время, для покрытия внеоборотных активов и формирования части оборотных активов):

СДИ = СОК + ДКЗ, (5)

где СДИ – собственные и долгосрочные источники;

ДКЗ – долгосрочная кредиторская задолженность.

– общая величина основных источников формирования запасов дополнительно включает краткосрочные кредиты и займы:

ОИ = СДИ + ККЗ, (6)

где ККЗ – краткосрочная кредиторская задолженность.

Этим трем показателям соответствуют показатели обеспеченности запасов источниками формирования:

– излишек (+), недостаток (–) собственного оборотного капитала:

∆ СОК = СОК – Запасы, (7)

– излишек (+), недостаток (–) собственных и долгосрочных источников формирования запасов:

∆ СДИ = СДИ – Запасы, (8)

– излишек (+), недостаток (–) общей величины источников покрытия запасов:

∆ ОИ = ОИ – Запасы (9)

Излишек (+) или недостаток (–) источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости предприятия.

Рассмотренные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель М = (∆ СОК, ∆ СДИ, ∆ ОИ), которая характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости:

– абсолютная финансовая устойчивость характеризует предприятие высоким уровнем платежеспособности, оно не зависит от внешних кредиторов, т.е. ему хватает собственного оборотного капитала. Такой тип финансовой устойчивости в современной России встречается очень редко;

– нормальное финансовое состояние характеризуется нормальной платежеспособностью, рациональным использованием заемных средств (долгосрочных источников формирования запасов), высокой доходностью текущей деятельности, нормальной финансовой устойчивостью и гарантирует выполнение финансовых обязательств предприятия;

– неустойчивое финансовое состояние – нарушение нормальной платежеспособности, возникает необходимость привлечения дополнительных источников финансирования (краткосрочных кредитов). Но в таком случае еще возможно восстановление платежеспособности;

– критичное финансовое состояние – предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. ключевой элемент оборотных активов (запасы) не обеспечен источниками финансирования [15, с. 21].

Относительные показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета является стоимость средств или источников функционирования предприятия. Владельцы предприятия заинтересованы в оптимизации собственного капитала и минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов [16, с. 42].

Таблица 1 – Характеристика показателей финансовой устойчивости

| Наименование показателя |

Способ расчета и условное обозначение |

Характеристика |

| Коэффициент финансовой независимости |

Кф.н.

= СК

/ВБ

|

Доля собственного капитала в валюте баланса. Рекомендуемое значение показателя выше 0,5; |

| Коэффициент финансовой напряженности |

Кф.напр.

= ЗК

/ВБ

|

Доля заемных средств в валюте баланса заемщика. Рекомендуемое значение не более 0,5 |

| Коэффициент задолженности |

Кз

= ЗК

/СК

|

Соотношение между заемными и собственными средствами. Рекомендуемое значение не выше 0,67 |

| Коэффициент обеспеченности собственными оборотными средствами |

Ко

= СОК

/ОА

|

Доля СОК в общей стоимости оборотных активов предприятия. Рекомендуемое значение ≥ 0,1. |

| Коэффициент маневренности СОС |

Км

= СОК

/СК

|

Доля СОК в общей стоимости собственного капитала. Рекомендуемое значение 0,2–0,5 |

| Продолжение таблицы 1 |

| Наименование показателя |

Способ расчета и условное обозначение |

Характеристика |

| Коэффициент реальной стоимости имущества |

Креал ст-ти

=(ВОА+З)/ВБ |

Показывает долю средств производства в стоимости имущества, обеспеченность средствами производства.

Рекомендуемое значение более 0,5.

|

| Коэффициент обеспеченности материальных запасов собственными средствами |

Кипн

= СОК/З |

Характеризует, в какой степени материальные запасы покрыты собственными средствами (нуждаются в привлечении заемных). Значение: 0,6–0,8 |

После рассмотрения методики расчета показателей ликвидности и финансовой устойчивости необходимо рассчитать коэффициенты деловой активности и рентабельности для оценки эффективности финансовой деятельности предприятия.

Показатели деловой активности подразделяются на качественные (текущие и перспективные) и количественные (абсолютные и относительные).

Текущие показатели характеризуют деловую активность на конкретную дату исследования. При высоких значениях этих показателей организация, как правило, имеет достаточно высокую платежеспособность, кредитоспособность, финансовую устойчивость и инвестиционную привлекательность. Что касается перспективных качественных показателей, то они отражают такие действия и операции организации, которые в перспективе обеспечат высокие темпы деловой активности (приобретение нового высокотехнологичного оборудования, привлечение высококвалифицированного персонала, активные маркетинговые исследования и др.). Практика показывает, что наибольшее значение в процессе анализа деловой активности имеют относительные показатели. Они обладают рядом преимуществ перед абсолютными. На их основе возможно проводить пространственные сопоставления между предприятиями разных направлений и размеров деятельности. Кроме того, в коэффициентах, полученных на основе соотношения стоимостных показателей, исключается влияние инфляции. Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества предприятия) [17, с. 2]. Основой известных методик анализа деловой активности предприятия является оценка оборачиваемости активов и обязательств компании. В результате этого удается проанализировать скорость их обращения в пределах кругооборота капитала. Чем выше эта скорость, тем большую деловую активность демонстрирует организация. Комбинируя период оборачиваемости отдельных видов оборотных активов и краткосрочных обязательств, можно рассчитать продолжительность операционного и финансового циклов, сокращение которых свидетельствует о повышении деловой активности предприятия [18, с. 36].

Основными показателями для оценки деловой активности являются:

– коэффициент оборачиваемости активов – показывает скорость оборота всего авансированного капитала (активов), т.е. количество совершенных им оборотов за анализируемый период:

, (10) , (10)

где ВР – выручка от реализации товаров, работ, услуг

– средняя стоимость активов; – средняя стоимость активов;

– продолжительность одного оборота активов в днях характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях:

, (11) , (11)

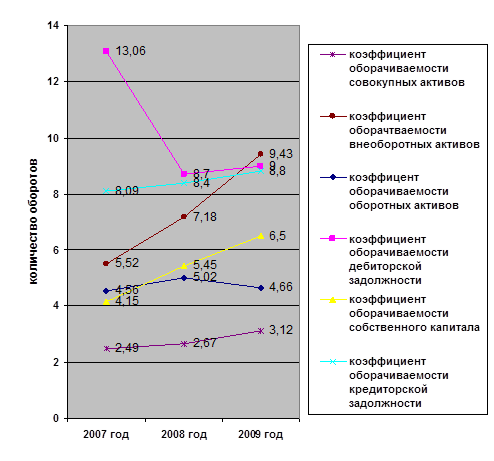

По такому же принципу рассчитываются и другие коэффициенты оборачиваемости и продолжительности оборачиваемости: внеоборотных и оборотных активов, дебиторской и кредиторской задолженности, а также собственного капитала. Стоит лишь отметить, что при ускорении оборачиваемости дебиторской задолженности происходит увеличение значений показателя, что свидетельствует об улучшении расчетов с дебиторами. Снижение продолжительности оборачиваемости этого вида задолженности и собственного капитала – благоприятная тенденция. А вот ускорение оборачиваемости кредиторской задолженности неблагоприятно сказывается на ликвидности предприятия [19, с. 320].

Чтобы судить об эффективности использования оборотных средств, следует сопоставить показатели за отчетный период с показателями за предыдущий период. Сопоставляя коэффициенты оборачиваемости, следует иметь в виду, что рост их значения всегда характеризует ускорение оборачиваемости, а уменьшение – замедление оборачиваемости.

Чтобы определить сумму средств, высвобожденных из оборота в связи с ускорением оборачиваемости оборотных средств, следует отклонение в продолжительности одного оборота умножить на фактический однодневный оборот:

∆ П  ВР1день (факт)

, (12) ВР1день (факт)

, (12)

где ∆ П – разница между продолжительностью оборота фактической и предшествующей;

ВР1день (факт)

– фактический однодневный оборот:

ВР1день

=  ,

(13) ,

(13)

где ВР год

– годовая фактическая выручка.

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью системы показателей рентабельности. В широком смысле слова рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если доходы о реализации продукции (работ, услуг) покрывают издержки производств (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала [20, с. 272].

Оценка рентабельности предприятия производится для оценки эффективности затрат, прогнозирования финансовых результатов в связи с изменяющимися обстоятельствами хозяйствования. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Коэффициенты рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность всего капитала, внеоборотных и оборотных активов, собственных средств, продаж, реализованной продукции. Отразим показатели рентабельности в таблице 2.

Таблица 2 – Показатели рентабельности

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями конкурентами.

Итак, рассмотрев методику проведения и оценки финансового состояния, необходимо рассчитать основные показатели по данной схеме на примере конкретного предприятия. Для анализа финансового состояния нужно будет проанализировать динамику и структуру активов и пассивов баланса рассматриваемого предприятия. Затем рассчитать и проанализировать показатели финансовой устойчивости, ликвидности и платежеспособности. А также оценить эффективность финансово-хозяйственной деятельности с помощью коэффициентов деловой активности и рентабельности.

2. Оценка финансового состояния ООО «Камэнергостройпром»

2.1 Общая характеристика ООО «Камэнергостройпром»

ООО «Камэнергостройпром» – современное крупное предприятие стройиндустрии, широко известное в России и в Республике Татарстан. Участник многих специализированных выставок, качество продукции которого отмечено различными наградами и дипломами.

Сегодня ООО «КЭСП» – это мощный высокомеханизированный завод, оснащенный современным оборудованием и объединяющий в своем штате квалифицированных сотрудников.

Основными направлениями деятельности предприятия является производство сборного железобетона, товарного бетона, керамзитового гравия и металлоконструкций для строительства промышленных, гражданских, жилищных, социально-культурных, дорожных и энергетических объектов.

В состав ООО «Камэнергостройпром» входят формовочный цех железобетонных конструкций и изделий, энергоцех, цех керамзитного гравия, растворобетонный, арматурный, ремонтно-механический, ремонтно-строительные цеха и центральная заводская лаборатория.

Линейка выпускаемой продукции включает в себя более 100 наименований железобетонных конструкций и 3000 марок изготавливаемых изделий. Ресурсы завода позволяют выполнять заказы на изготовление как типовых, так и нестандартных металлоконструкций и форм.

Виды деятельности:

– производство конструкций и изделий из бетона и железобетона;

– производство товарного бетона и раствора;

– производство керамзитового гравия;

– переработка нерудных материалов и получение песка строительного, гравия и щебня;

– изготовление металлоформ и металлоконструкций;

– проектирование зданий и сооружений I и II уровней ответственности;

– строительство зданий и сооружений I и II уровней ответственности, выполнение отделочных работ;

– изготовление съемных грузозахватных приспособлений;

– проектирование средств обеспечения пожарной безопасности зданий и сооружений;

– производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений;

– измерение физических факторов производственной среды на промышленных предприятиях;

– анализ сточных вод, воздуха рабочей зоны и промышленных выбросов;

– лабораторный контроль качества строительных материалов, изделий и конструкций;

– инженерное обеспечение качества бетонных работ.

Изделия и конструкции предприятия использованы при строительстве атомных, тепловых и гидроэлектростанций, объектов социально-бытового и культурного назначения не только во многих регионах России, но и в странах СНГ. Из продукции ООО «Камэнергостройпром» построены такие гиганты как ОАО «Нижнекамскнефтехим», ОАО «Нижнекамскшина», ОАО «КАМАЗ», Менделеевский завод минеральных удобрений, Нижнекамский нефтеперерабатывающий завод, ОАО «СУАЛ-Холдинг» и многие другие объекты промышленного и бытового назначения.

Помимо железобетонных изделий, применяемых на промышленном и гражданском строительстве, большое внимание уделяется выпуску изделий, используемых для благоустройства (тротуарные плиты, цветочницы, урны, скамейки, брусчатка) и для индивидуального строительства (керамзитобетонные блоки, заборные ограждения территории из легковесных элементов). Выпускаются уникальные 6–12 и 18-метровые балки, безраскосные фермы длиной 24 м, ригели, колонны и т.д. Численность персонала «Камэнергостройпром» составляет на сегодняшний день более 1200 человек, из которых 120 человек – инженерно-технические специалисты. Грамотная кадровая политика позволила не только сохранить коллектив в период экономических потрясений, но и прирастить его молодыми специалистами, наладить систему передачи знаний и опыта от старшего поколения младшему.

Именно благодаря совмещению современных методов управления и десятилетиями наработанного опыта предприятию удалось стать конкурентоспособным в условиях рынка. Высокое качество, низкая себестоимость и широкий ассортимент изделий ООО «Камэнергостройпром» позволяют предприятию с уверенностью смотреть в будущее и открывать новые направления.

Дилерами завода являются: ООО «ИнвестЭнергоПром-ЖБИ» (Санкт-Петербург), ООО «Техкомплект» (Екатеринбург).

Продукцию предприятия приобретают: ООО «ППТК» (Казань), ООО «Энергостройпром» (Москва), ООО «КамТэкс», (Краснозаводск), ООО «СК Оримекс Сувар» (Казань), ООО «Энергогражданстрой», (Нижнекамск) и многие другие.

Компания работает с ведущими проектными институтами – ПИ «Союзхимпромпроект» и ЗАО «Гипронииавиопром» (Казань), ООО «Кауди» (Пермь), ООО ПУ «Энергогражданпроект» (Набережные Челны), ООО ИК «Строй тех XXI» (Уфа).

В 2007 году был получен сертификат о соответствии системы менеджмента качества применительно к производству и поставке изделий из бетона, железобетона и керамзитобетона; раствора строительного, смеси бетонной, керамзитового гравия и металлоконструкций требованиям ГОСТ РИСО 9001–2001 (ИСО 9001:2000).

ООО «КЭСП» за рассматриваемый период характеризуют следующие экономические показатели за 2007–2009 гг.:

Таблица 3 – Экономические показатели ООО «КЭСП» за 2007–2009 гг.

| Показатели |

2007 год |

2008 год |

2009 год |

| Выручка от реализации услуг, тыс. руб. |

1032991 |

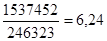

1537452 |

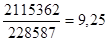

2115362 |

| Продолжение таблицы 3 |

| Себестоимость проданных товаров, услуг, тыс. руб. |

881063 |

1342336 |

1715179 |

| Валовая прибыль, тыс. руб. |

151928 |

195116 |

400183 |

| Чистая прибыль (убыток), тыс. руб. |

25658 |

44605 |

44445 |

| Среднесписочная численность персонала, чел. |

1100 |

1146 |

1200 |

По приведенным данным из отчетности ООО «КЭСП» можно сделать вывод, что предприятие крупное, о чем свидетельствует количество работающих человек.

В сложный период экономической нестабильности, предприятие работает ритмично и уверенно движется вперед, изыскивая всевозможные пути для дальнейшего развития производства и сохранения коллектива. За последние годы наметилась тенденция роста выпускаемой и реализуемой продукции. В перспективе предприятие планирует расширить номенклатуру выпускаемой продукции, уделив внимание не только изделиям промышленного назначения, но и увеличить объем изделий предназначенных для гражданского строительства и строительства автомобильных и железных дорог. Планируется увеличить выпуск трехслойных стеновых панелей в соответствии с последними требованиями СНиП. Расширена номенклатура и по выпуску многопустотных панелей перекрытий шириной 1,8 м, освоен выпуск элементов трибун, стеновых панелей длиной 12 м. Для автомобильных и железных дорог планируется увеличить выпуск железобетонных колец водопропускных труб, элементов водоотводных сооружений, плит мостовых конструкций, дорожных аэродромных плит. В связи с появившейся необходимостью ведутся работы по организации выпуска жаропрочного бетона. Большое внимание на предприятии будет и впредь уделяться энергосберегающим технологиям и мероприятиям, повышающим качество изготавливаемых изделий.

Повсюду, в каждом уголке России знают уникальную, добротную продукцию флагмана строительной индустрии – железобетонные изделия и конструкции, которые дали плоть и кровь многочисленным проектам важных объктов атомной, тепловой энергетики, гидроэнергетики, нефтехимической промышленности, крупных, ключевых индустриальных гигантов страны.

«Камэнергостройпром» – предприятие, которое прочно вписалось в индустрию Нижней Камы.

Итак, охарактеризовав направления деятельности предприятия, рассмотрев финансово-экономические показатели, перейдем непосредственно к анализу финансового состояния.

2.2

Анализ финансовой устойчивости, платежеспособности предприятия

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Понятие «финансовая устойчивость» организации многогранно, оно более широкое в отличие от понятий «платежеспособность» и «кредитоспособность», так как включает в себя оценку различных сторон деятельности организации. Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость». [21, с. 31]

Финансовая устойчивость – это экономическая категория, выражающая такую систему экономических отношений, при которых предприятие формирует платежеспособный спрос, способно при сбалансированном привлечении кредита обеспечивать за счет собственных источников активное инвестирование и прирост оборотных средств, создавать финансовые резервы, участвовать в формировании бюджета. Финансовая устойчивость предприятия предполагает ее способность успешно повышаться под воздействием изменений внешней и внутренней среды. Таким образом, финансовая устойчивость предприятия предопределяется влиянием совокупности внутренних и внешних факторов [22, с. 425].

Проведем анализ устойчивости финансового состояния за период с 2007 по 2009 годы, который позволит выяснить, насколько правильно рассматриваемое предприятие управляло ресурсами в течение периода.

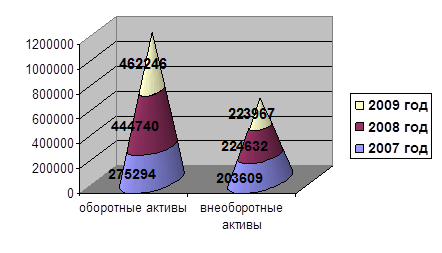

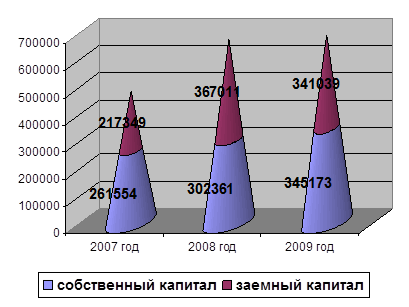

Таблица 4 – Исходные данные для расчета показателей финансовой устойчивости ООО «КЭСП»

| Финансовые показатели |

2007 год |

2008 год |

2009 год |

| Оборотные активы |

275294 |

444740 |

462246 |

| Внеоборотные активы |

203609 |

224632 |

223967 |

| Долгосрочные кредиты и займы |

58875 |

29313 |

21811 |

| Краткосрочные кредиты и займы |

15059 |

115108 |

64324 |

| Запасы |

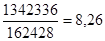

152305 |

162428 |

196964 |

| Заемный капитал |

217349 |

367011 |

341039 |

| Собственный капитал |

261554 |

302361 |

345173 |

| Собственный оборотный капитал |

57945 |

77729 |

121206 |

| Валюта баланса |

478903 |

669372 |

686212 |

Рисунок 1 – оборотные и внеоборотные активы ООО «КЭСП» за 2007–2009 гг.

Рисунок 2 – собственный и заемный капитал ООО «КЭСП» за 2007–2009 гг.

Для начала рассчитаем абсолютные показатели финансовой устойчивости по формулам (4), (5), (6), которые характеризуют состояние запасов и обеспеченность их источниками формирования:

– наличие собственного оборотного капитала:

2007 год: 261554–203609= 57945 тыс. руб.

2008 год: 302361–224632= 77729 тыс. руб.

2009 год: 345173–223967= 121206 тыс. руб.

– наличие собственных и долгосрочных заемных источников формирования запасов:

2007 год: 57945+58875= 116820 тыс. руб.

2008 год: 77729+29313= 107042 тыс. руб.

2009 год: 121206+21811= 143017 тыс. руб.

– общая величина основных источников формирования запасов:

2007 год: 116820+15059= 131879 тыс. руб.

2008 год: 107042+115108= 222150 тыс. руб.

2009 год: 143017+64324= 207341 тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют показатели обеспеченности запасов этими источниками. Рассчитаем их по формулам (7), (8), (9):

– излишек (+), недостаток (–) собственного оборотного капитала:

2005 год: 57945–152305= -94360 тыс. руб.

2006 год: 77729–162428= -84699 тыс. руб.

2007 год: 121206–196964= -75758 тыс. руб.

– излишек (+), недостаток (–) собственных и долгосрочных источников формирования запасов:

2007 год: 116820–152305= -35485 тыс. руб.

2008 год: 107042–162428= -55386 тыс. руб.

2009 год: 143017–196964= -53947 тыс. руб.

– излишек (+), недостаток (–) общей величины источников покрытия запасов:

2007 год: 131879–152305= -20426 тыс. руб.

2008 год: 222150–162428= 59722 тыс. руб.

2009 год: 207341–196964= 10377 тыс. руб.

Полученные данные сведем в общую таблицу и найдем отклонение:

Таблица 5 – Показатели обеспеченности запасов источниками формирования

| Показатели |

2007 год |

2008 год |

2009 год |

Отклонение

(+; -) 2008–2007 гг.

|

Отклонение (+; -)

2009–2008 гг.

|

| Излишек или недостаток собственных оборотных средств |

-94360 |

-84699 |

-75758 |

9661 |

8941 |

| Излишек или недостаток собственные и долгосрочных источников |

-35485 |

-55386 |

-53947 |

-19901 |

1439 |

| Излишек или недостаток общей величины источников |

-20426 |

59722 |

10377 |

80148 |

-49345 |

Теперь из полученных данных определим тип финансовой устойчивости:

Из таблицы видим, что 2007 году предприятие испытывало дефицит обеспеченности запасов источниками формирования. Был недостаток как собственных оборотных средств так и долгосрочных источников. Общая величина источников тоже была величина отрицательная.

В 2008 году мы наблюдаем рост собственных оборотных средств и рост общей величины источников. Производство выросло, росли доходы предприятия, дефицит финансов полностью покрыт и появился запас источников. В 2008 году финансовое состояние предприятия стабильно устойчивое.

В 2009 показатели несколько хуже, но общая величина источников осталась положительной, то есть финансовое положение предприятия в целом осталось устойчивым.

Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Финансовая устойчивость – результат наличия определенного запаса прочности, защищающего предприятие от случайностей и резких изменений [23, с. 58].

Рассчитаем относительные показатели финансовой устойчивости за отчетный период:

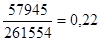

– Коэффициент финансовой независимости:

2007 год: КФ.Н.

=

2008 год: КФ.Н.

=

2009 год: КФ.Н.

=

– Коэффициент финансовой напряженности:

2007 год: Кнапряж.

=

2008 год: Кнапряж.

=

2009 год: Кнапряж.

=

– Коэффициент самофинансирования:

2007 год: Ксамфин

=

2008 год: Ксамфин

=

2009 год: Ксамфин

=

– Коэффициент задолженности:

2007 год: Кзадолж

=

2008 год: Кзадолж

=

2009 год: Кзадолж

=

– Коэффициент обеспеченности собственными оборотными средствами:

2007 год: Коб

=

2008 год: Коб

=

2009 год: Коб

=

– Коэффициент маневренности собственных оборотных средств:

2007 год: КМ

=

2008 год: КМ

=

2009 год: КМ

=

– Коэффициент реальной стоимости имущества:

2007 год: КР.С.И..

=

2008 год: КР.С.И..

=

2009 год: КР.С.И..

=

– Коэффициент обеспеченности материальных запасов собственными средствами:

2007 год: КО.М.З.

=

2008 год: КО.М.З.

=

2009 год: КО.М.З.

=

Таблица 6 – Относительные показатели финансовой устойчивости

| Показатели |

2007 год |

2008 год |

2009 год |

Формулы для расчета |

| Коэффициент финансовой независимости |

0,5 |

0,4 |

0,5 |

КФ.Н.

= СК / Валюта баланса |

| Коэффициент финансовой напряженности |

0,4 |

0,5 |

0,5 |

Кнапряж.

=ЗК / Валюта баланса |

| Коэффициент самофинансирования |

1,2 |

0,8 |

1,01 |

Ксамфин

=

СК /ЗК |

| Коэффициент задолженности |

0,8 |

1,2 |

0,9 |

Кзадолж

=

ЗК / СК |

| Коэффициент обеспеченности собственными оборотными средствами |

0,2

|

0,1

|

0,3

|

Коб

= СОК / ОА

|

| Коэффициент маневренности собственных оборотных средств |

0,2

|

0,2

|

0,3

|

КМ

=

СОК / СК

|

| Коэффициент реальной стоимости имущества |

0,7 |

0,5 |

0,6 |

КР.С.И..

=(ВОА+З)/ВБ

|

| Коэффициент обеспеченности материальных запасов собственными средствами |

0,4

|

0,5

|

0,6

|

КО.М.З.

=

СОК / Запасы

|

Сведем полученные данные в таблицу 7 и найдем отклонение:

Таблица 7 – Относительные показатели финансовой устойчивости

| Показатели |

2007 год |

2008 год |

2009 год |

Отклонение (+;-) |

| 2008–2007 гг. |

2009–2008 гг. |

| Коэффициент финансовой независимости |

0,5 |

0,4 |

0,5 |

-0,1 |

0,1 |

| Коэффициент финансовой напряженности |

0,4 |

0,5 |

0,5 |

0,1 |

0 |

| Коэффициент самофинансирования |

1,2 |

0,8 |

1,01 |

-0,4 |

0,21 |

| Коэффициент задолженности |

0,8 |

1,2 |

0,9 |

0,4 |

-0,3 |

| Коэффициент обеспеченности собственными оборотными средствами |

0,2 |

0,1 |

0,3 |

-0,1 |

0,2 |

| Коэффициент маневренности собственных оборотных средств |

0,2

|

0,2

|

0,3

|

0

|

0,1

|

| Коэффициент реальной стоимости имущества |

0,7 |

0,5 |

0,6 |

-0,1 |

0,1 |

| Коэффициент обеспеченности материальных запасов собственными средствами |

0,4

|

0,5

|

0,6

|

0,1

|

0,1

|

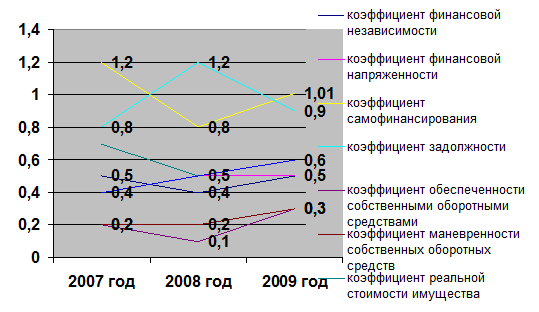

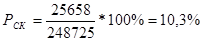

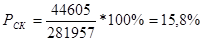

Проанализируем полученные данные: данная таблица убедительно показывает нам, что самым финансово – устойчивым для ООО «КЭСП» был 2009 год. Коэффициент финансовой независимости был = 0,5, а коэффициент финансовой напряженности также был равен 0,5, а коэффициент самофинансирования = 1,01, обеспечивающий предприятию стабильную работу не испытывая потребность в банковских кредитах и указывает на возможность покрытия собственным капиталом заемных средств.

Коэффициент реальной стоимости имущества уменьшался с 2007 года по 2009 года, но все таки находится в допустимых рамках и означает, что у предприятия нет необходимости привлечения дополнительных заемных средств для пополнения имущества. Данный показатель означает также, что у ООО «КЭСП» высокий уровень производственного потенциала, высокая обеспеченность средствами производства.

Показатели 2009 года говорят, что предприятие выходит из кризиса, наращивая производство, ведет гибкую ценовую политику и стабилизирует свое финансовое положение.

Итоги 2009 года говорят о том, что положение ООО «КЭСП» в финансовом отношении стабильно устойчивое.

Рисунок 3 – Относительные показатели финансовой устойчивости ООО «КЭСП»

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятие ликвидности более емкое, ведь от степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить свои обязательства [24, с. 17].

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Суть определения ликвидности баланса предприятия состоит в том, чтобы составить таблицу, в которой нужно представить группировку активов по степени ликвидности, а пассивов – по срочности погашения обязательств [25, с. 38].

Для определения ликвидности баланса сопоставим итоги групп по активу и пассиву и сравним полученные результаты с абсолютно ликвидным балансом.

Таблица 8 – Группировка активов и пассивов баланса ООО «КЭСП» по степени ликвидности

| Активы |

2007 год |

2008 год |

2009 год |

Пассивы |

2007

год

|

2008

год

|

2009

год

|

| Денежные средства А1

|

7464 |

27438 |

4816 |

Кредиторская задолженность П1

|

143415 |

222547 |

254729 |

| Дебиторская задолженность А2

|

104158 |

246323 |

228587 |

Краткосрочные

обязательства П2

|

158474 |

337698 |

319228 |

Запасы

А3

|

152305 |

162428 |

196964 |

Долгосрочные

обязательства П3

|

58875 |

29313 |

21811 |

| Внеоборотные активы А4

|

203609 |

224632 |

223967 |

Капитал и резервы П4

|

261554 |

302361 |

345173 |

Итак, из данной таблицы можно вывести следующие неравенства ликвидности баланса ООО «КЭСП» за 2007–2009 годы:

баланс 2007 года баланс 2008 года баланс 2009 года

А 1

< П1

А 1

< П1

А 1

< П1

А 2

< П2

А 2

< П2

А 2

< П2

А 3

> П3

А 3

> П3

А 3

> П3

А4

< П4

А4

< П4

А4

< П4

Сопоставление итогов первой группы отражает соотношение текущих платежей и поступлений. Как мы видим, неравенства этой группы в рассматриваемом периоде не выполняются, т.е. у предприятия существенно не хватает активов для покрытия срочных платежей: 7464 < 143415 – в 2007 году, 27438 < 222547 – в 2008 году, 4816 < 254729 – в 2009 году. В 2007 году другие неравенства выполняются, но баланс все-таки отличается от абсолютно ликвидного, при этом предприятие находится в зоне допустимого риска.

Сравнение итогов второй группы по активу и пассиву показывает, что предприятие не имеет тенденцию увеличения текущей ликвидности в будущем.

Соотношение третьей группы показывает, что медленнореализуемые активы (запасы) намного превышают долгосрочные платежи: 152305 тыс. руб. > 5887 тыс. руб. – в 2007 году, 162428 тыс. руб. > 29313 тыс. руб. – в 2008 году, 196964 тыс. руб. > 21811 тыс. руб. – в 2009 году, что можно охарактеризовать, как положительную тенденцию. Последнее неравенство отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Относительные показатели ликвидности дополняют оценку ликвидности предприятия и позволяют оценить, в какой степени обеспечены наиболее краткосрочные обязательства, для чего в расчет принимаются только оборотные активы, имеющие наиболее краткосрочный срок погашения [26, с. 62].

Для того чтобы оценить способности предприятия к выполнению своих краткосрочных обязательств, рассчитаем показатели ликвидности, воспользовавшись следующими данными:

Таблица 9 – Исходные данные для расчета показателей ликвидности

| Финансовые показатели, тыс. руб. |

2007 год |

2008 год |

2009 год |

| Денежные средства |

7464 |

27438 |

4816 |

| Краткосрочные финансовые вложения |

2609 |

2520 |

31879 |

| Дебиторская задолженность |

104158 |

246323 |

228587 |

| Запасы |

152305 |

162428 |

196964 |

| Краткосрочные обязательства |

158474 |

337698 |

319228 |

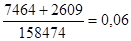

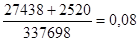

На основе этих данных рассчитаем показатели ликвидности ООО «КЭСП» по формулам (1), (2), (3):

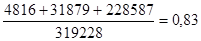

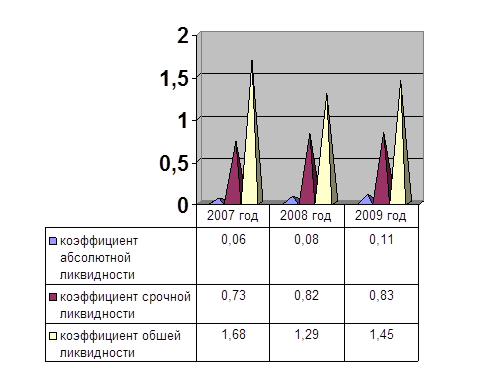

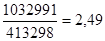

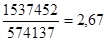

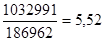

– Коэффициент абсолютной ликвидности:

2007 год: КА.Л

.=

2008 год: КА.Л

.=

2009 год: КА.Л

.=

– Коэффициент срочной ликвидности:

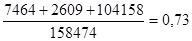

2007 год: КС.Л

.=

2008 год: КС.Л

.=

2009 год: КС.Л

.=

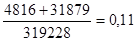

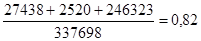

– Коэффициент общей ликвидности:

2007 год: КО.Л

.=

2008 год: КО.Л

.=

2009 год: КО.Л

.=

Для наглядности полученные данные сведем в таблицу 6, найдем отклонения 2008 года по сравнению с 2007 годом, 2009 года по сравнению с 2008 годом:

Таблица 10 – Показатели ликвидности ООО «КЭСП» за 2007–2009 гг.

| Коэффициенты |

2007 год |

2008 год |

2009 год |

Отклонения (+; -) |

| 2008–2007 гг. |