Міністерство освіти і науки України

Запорізька державна інженерна академія

Факультет Менеджменту та фінансів

Кафедра Фінансів

КОНТРОЛЬНА РОБОТА

За дисципліною „Антикризове фінансове управління ”

Варіант 4

Виконала: студентка групи Ф-02-1з

Номер залікової книжки: 021595

Перевірив: _________________________________________________

Дата здачі на перевірку: _________________

Дата перевірки: ________________________

Дата захисту: __________________________

м. Запоріжжя, 2007 рік

Зміст

Вступ

1. Соціально-психологічні проблеми запобігання криз на підприємствах

2. Практична частина

Висновки

Список літератури

Додаток 1

Додаток 2

Вступ

Для будь-яких організацій, підприємств управління людьми має першорядне значення. Без ретельно відібраних, розставлених і професійно підготовлених працівників-фахівців жоднаорганізація не зможе досягти своїх цілей. Це положення є основним у концепції антикризового управління. До останнього часу саме поняття "управління персоналом" у вітчизняній управлінській літературі або було відсутнє, або про нього мова йшла мимохідь у контексті розгляду інших проблем управління. Природно, що і питання антикризового управління персоналом як складової частини концепції антикризового управління розроблені недостатньо повно.

Для подальшого розгляду питання антикризового фінансового управління необхідно простежити фінансовий стан підприємства. Для цього треба провести експрес-діагностику фінансового стану підприємства за чотири роки та визначити можливість використання тієї чи іншої моделі діагностики банкрутства для цього підприємства. Побудувати графік зміни Z-показника, зазначити заходи з антикризового фінансового управління підприємством, оцінити платоспроможність підприємства за чотири роки, його структуру балансу та зробити прогноз щодо здатності підприємства до нейтралізації загрози банкрутства в короткостроковому періоді.

1. Соціально-психологічні проблеми запобігання криз на підприємствах

Однією з теоретичних проблем сучасного менеджменту є визначення принципів антикризового управління персоналом.

Принципи управління персоналом (ПУП) — правила, основні положення і норми, яких повинні дотримуватися керівники і фахівці в процесі управління. ПУП відбивають об'єктивні тенденції, соціальні й економічні закони, наукові рекомендації суспільної психології, теорії менеджменту й організації. Вони базуються на всьому арсеналі наукового знання, що визначає можливості ефективного регулювання і координації людської діяльності.

Усе різноманіття ПУП доцільно розділити на загальні, базисні принципи, що регулюють діяльність державних органів управління в цілому; специфічні принципи, що визначають управління кадровим потенціалом у господарських організаціях; приватні принципи, що регулюють функціонування окремих сторін діяльності управлінського персоналу

До загальних принципівдержавної кадрової політики ряд авторів відносить науковість, конкретно-історичний підхід, моральність, законність, демократизм, наступність і змінюваність.

Як специфічні принципи, щовизначають управління кадровим потенціалом у господарських організаціях, у вітчизняній літературі називають принципи оптимізації кадрового потенціалу підприємства; принципи формування унікального кадрового потенціалу кризового підприємства; принцип компліментарності (несуперечності і підтримки) управлінських ролей на підприємстві.

У зарубіжній літературі цю групу принципів поділяють на дві підгрупи.

У першу підгрупу включають:

• принципи, що відносяться до переконань, що створюють довіру між працівниками;

• поділювані працівниками етичні цінності;

• політику повної зайнятості;

• підвищення розмаїтості роботи;

• особисте стимулювання;

• розвиток неспеціалізованої кар'єри;

• особиста (на основі консенсусу) участь у прийнятті рішень;

• неявний (встановлення системи цінностей) контроль замість явного (заснованого на цифрових показниках) контролю; розвиток всебічної культури; холистичний підхід до оцінки працівників.

Друга підгрупа включає десять "передових принципів".

• сильну (офіційно визнану) віру в індивідуалізм (повага до особистості);

• робота з кадрами, що дозволяє здійснити на практиці цю віру

• єдиний статус усіх працівників;

• запрошення на роботу в компанію фахівців найвищого класу:

• тривале навчання працівників, особливо вищих керівників;

• делегування максимально покладеної відповідальності нанайнижчі рівні управління;

• навмисні обмеження, що накладаються на діяльність лінійних керівників;

• заохочення розбіжностей;

• розвиток горизонтальних зв'язків;

• інституціалізацію змін.

Що стосується групи приватних принципів,

то ряд дослідників до них відносить принципи діяльності кадрових служб з добору, розміщення, селекції, підготовки і перепідготовки персоналу.

З огляду на теоретичні наробітки, вітчизняний і закордонний досвід роботи з персоналом, культурні, моральні, соціально-економічні риси й особливості сучасного менталітету, а також хитке функціонування і розвиток багатьох господарських організацій, доцільно відмовитися від традиційного вітчизняного підходу до визначення принципів управління персоналом (демократичного централізму, адміністрування й ін.). Вважається можливим почати спробу визначити і сформулювати такі принципи антикризового управління персоналом, що повніше, конкретніше відбивали б сучасний дуже суперечливий етап соціально-економічного розвитку України. Ці принципи дозволяли б менеджерам і підприємцям вчасно запобігати кризи, ефективно управляти персоналом в умовах кризового стану організації і забезпечувати вихід організації з кризового стану з мінімальними втратами.

Вирішення цієї проблеми являє собою велику складність. Але просування до її вирішення можливе при виявленні і формулюванні загальних принципів управління, що носять соціально-економічну й етичну спрямованість (вони можуть бути застосовані на всіх етапах функціонування і розвитку організації). При цьому домінуючим повинно бути формування принципів, що можуть бути використані в процесі управління персоналом переважно в умовах конкретного етапу життєдіяльності організації (передкризовий стан, криза і вихід із кризи).

До групи загальних принципів антикризового управління можна віднести наступні принципи:

• системності;

• рівних можливостей;

• поваги людини і її достоїнств;

• командної єдності;

• горизонтального співробітництва;

• правової і соціальної захищеності.

Принцип системності.

Управління персоналом допускає, що лінійні керівники, фахівці, працівники кадрових служб розглядають людський ресурс організації як цілісну, взаємозалежну динамічну систему, що охоплює всі категорії працівників і тісно пов'язана з зовнішнім середовищем організації.

Системний характер управління персоналом передбачає скоординований підхід до всіх напрямків формування і регулювання людського капіталу організації: набору, добору, розміщення керівних кадрів, їхньої підготовки і перепідготовки, селекції і працевлаштування.

Принцип рівних можливостей

відображає об'єктивні тенденції, що відбуваються в соціально-політичному й економічному житті сучасного суспільства. У період панування адміністративно-командної системи декларувався пріоритет класового підходу при доборі і розміщенні управлінських кадрів.

Принцип поваги людини і її достоїнств.

Цей принцип є основою завоювання довіри людей, настільки необхідної для досягнення організацією успіху. Його зміст включає:

· максимальний розвиток ініціативи, талантів, професійних навичок:

· уміння знайти себе в новій обстановці;

· заохочення досягнень співробітників і їхнього особистого внеску;

· створення можливостей для творчого росту і забезпечення таких умов, коли голос кожного буде почутий;

· захист прав, достоїнства, гарантії особистої безпеки.

Усе перераховане — це спосіб мислення керівництва, при якому потреби й інтереси співробітників стоять на першому місці серед пріоритетів організації.

Принцип командної єдності.

Команда — це ретельно підібраний професійний, самоврядний колектив, що повною мірою поділяє основні цілі і цінності організації і виступає як єдине ціле. Усі члени команди мають рівні умови, несуть колективну відповідальність за результати діяльності команди, планують діяльність з урахуванням плану роботи кожного члена команди. Функції кожного члена команди досить гнучкі і, як правило, уточнюються в процесі управління з урахуванням ситуації, що склалася. У той же час співробітники команди зберігають свою самостійність і самобутність. Управління командою здійснюється м'якими, диригентськими методами з урахуванням дотримання інтересів і потреб членів команди. Менеджер, що сформував таку згуртовану команду, може бути спокійним, впевненим у майбутньому організації.

Принцип горизонтального співробітництва.

У більшості процвітаючих організацій спостерігається тенденція передачі прав і відповідальності на нищій рівень управління. Менеджери цього рівня одержали можливість здійснювати свої функції при відсутності твердого контролю зверху. Однак для забезпечення в таких умовах адекватної інформаційної підтримки і координації робіт потрібна мережа горизонтальних зв'язків, що характеризуються високим ступенем складності. Звичайна вертикально орієнтована структура із сильними елементами бюрократизму погано справляється з цим завданням.

Принцип правової і соціальної захищеності.

Цей принцип допускає строге дотримання і виконання Конституції, законів і заснованих на них інших правових актів. Він також передбачає знання менеджерами, підприємцями, працівниками кадрових служб норм адміністративної, цивільної, трудової, господарської, карної й іншої галузей права. Неналежна правова підготовка керівників може негативно позначитися на забезпеченні захисту прав співробітників, привести до конфліктів з ними в процесі операції з наймання і звільнення й в інших ситуаціях.

Принцип обліку довгострокової перспективи організації.

Реалізація вимог цього принципу допускає здійснення стратегічного прогнозування і планування розвитку організації. Стратегічний прогноз повинен дати відповіді на запитання: скільки працівників, якої кваліфікації, коли і на яких етапах і при яких обставинах будуть використані? Які робочі місця будуть скорочені, чи будуть створені нові й у якій кількості, чи виникне необхідність у скороченні персоналу, у його перенавчанні, перепідготовці, профорієнтації?

Принцип інтеграції і згуртованості колективу.

Реалізація цього принципу можлива при вихованні колективу в дусі корпоративної, солідарної відповідальності і розуміння того факту, що особиста доля кожного залежить від виживання організації, від правильно обраної стратегії розвитку. При її реорганізації не слід захоплюватися механічним скороченням робочих місць, згортати програми з навчання персоналу і підвищення кваліфікації. Такого роду заходи можуть викликати в працівників стресові ситуацій невдоволення її керівництвом.

Принцип участі співробітників у прийнятті рішень.

У процвітаючих міжнародних компаніях багато важливих рішень приймається на особливих засіданнях, відкритих для широкого кола працівників. Звичайно, усі, хто має відношення до виконання прийнятих рішень (а не тільки керівники) бувають на засіданнях. Вони беруть участь в обговоренні передбачуваних варіантів рішень, висловлюють свої рекомендації і вносять пропозиції з удосконалення того чи іншого варіанта. Така участь попереджає опір персоналу організаційним і технологічним нововведенням, сприяє не тільки взаєморозумінню менеджерів і рядових працівників, але й підвищує продуктивність праці.

Принцип опори на професійне ядро кадрового потенціалу.

Ядро кадрового потенціалу являє собою сукупність здібностей працівників організації, що забезпечують їй стратегічну перевагу на ринках товарів, послуг і знань. Цінність цих переваг полягає в тому, що конкуренти виявляються нездатними робити аналогічні за якістю продукти і послуги чи запізнюються з впровадженням нововведень. Ці здібності властиві організаційній системі підприємства, а не окремим видатним працівникам. Вони є довгостроковою основою для розробки і прийняття стратегічно важливих рішень, що забезпечують еволюцію організаційної системи і її адаптацію до мінливих умов зовнішнього середовища.

Принцип дотримання балансу інтересів керівників і підлеглих співробітників.

У процвітаючих міжнародних компаніях велику роль відводять збору інформації про те, що думають їхні співробітники про бізнес, про зміст діяльності керівної ланки менеджерів, умови й оплату праці співробітників, про дотримання принципів трудової етики, про перспективи "людських ресурсів", про залучення персоналу у вирішення корпоративних завдань та ін.

Принципи співробітництва з профспілками і громадськістю.

На думку іноземних дослідників, роль профспілок у країнах з розвинутою ринковою економікою буде поступово знижуватися. Це пов'язане зі змінами в ряді корпорацій політики у відношенні заробітної плати. Профспілки навряд чи зможуть домогтися єдиних ставок заробітної плати. У японських корпораціях профспілки, наприклад, часто інтегровані в інститути корпорації і являють собою своєрідні відділи соціальної роботи в рамках керівництва. Але скидати їх з рахунків не можна. Особливо це відноситься до України, де профспілки і виконують функції захисту економічних інтересів співробітників, і активно домагаються дотримання їхніх законних прав в галузі трудових відносин. Тому менеджерам і підприємцям необхідно активно співробітничати з профспілками, домагатися встановлення партнерських відносин, строго виконувати укладені угоди, більше того, при виникненні виробничих конфліктів використовувати їхні можливості й авторитет.

Менеджери і підприємці ведучих фірм прагнуть до встановлення відносин співробітництва з місцевим співтовариством, враховують їхні справедливі вимоги, відгукуються на їхні прохання, строго дотримуються законів і правових актів.

Принципи діють ефективно тоді, коли воші взаємодіють і доповнюють один одного, будучи інтегрованими в цілісну систему.

Таким чином, управління персоналом в умовах хиткого, а часом і кризового стану організації являє собою різнобічну, ретельно сплановану і продуману діяльність, що спирається на систему науково обґрунтованих принципів, мистецтво і здоровий глузд підприємців і менеджерів.

3. Практична частина

1. Експрес-діагностика кризового фінансового стану– банкрутства характеризує систему регулярної оцінки кризових параметрів фінансового розвитку підприємства, що здійснюється на базі його фінансового обліку по стандартних алгоритмах аналізу. Основною метою експрес – діагностибанкрутства є раннє виявлення ознак кризового розвитку підприємства і попередня оцінка масштабів кризового його стану.

Інтегральний показник вірогідності банкрутства, званий інакше "Z-показником", розраховується на підставі балансу підприємства (форма 1) і звіту про фінансові результати (форма 2), а також ринкову вартість звичайних і привілейованих акцій. Враховуючи, що рівень розвитку сировинного ринку в Україні не дозволяє визначати ринкову вартість акцій, в наших умовах пропонується цей показник замінювати розміром статутного і додаткового капіталу підприємства.

Z-показник

Альтмана

розраховується таким чином:

Z

= 1,2*Х1 + 1,4*Х2 + 3,3*Х3 + 0,6*Х4 + 1,0*Х5

де Х1

- відношення оборотних активівдо суми всіх активів підприємства;

Х2

- відношення резервів нерозподіленого прибутку до суми всіх активів підприємства;

Х3

- рівень прибутковості активів (відношення валового прибутку/збитку до суми всіх активів підприємства);Х4

- коефіцієнт співвідношення власного і позикового капіталу;

Х5

- оборотність активів (відношення чистої виручки від реалізації до суми всіх активів підприємства).

Z2002

= 1,2*0,507 + 1,4*0,073 + 3,3*0,324 + 0,6*2,023 + 1,0*0,447 = 0,608 +0,102 + 1,069 +1,214 +0,447=3,44

Z2003

= 1,2*0,512 + 1,4*0,106 + 3,3*0,257 + 0,6*2,071 + 1,0*0,587 = 0,614 +0,148 + 0,848 +1,243 +0,587=3,44

Z2004

= 1,2*0,503 + 1,4*0,157 + 3,3*0,260 + 0,6*2,121 + 1,0*0,625 = 0,604 +0,220 + 0,858 +1,273 +0,625=3,58

Z2005

= 1,2*0,486 + 1,4*0,177 + 3,3*0,204 + 0,6*2,114 + 1,0*0,563 = 0,583 +0,248 + 0,673 +1,268 +0,563=3,34

Так як по всіх роках Z-показник Альтмана >3,00, то вірогідність банкрутства дуже низька.

Модель Спрінгейта

де А

– відношення оборотних активів до загальної вартості активів;

В

– відношення прибутку до сплати податків до загальної вартості активів;

С

– відношення прибутку до сплати податків до короткострокових зобов'язань;

D

– відношення чистого доходу від реалізації до загальної вартості активів.

Z2002

=1,03*0,507+3,07*0,14+0,66*0,461+0,4*0,447=0,522+0,43+0,304+0,179=1,435

Z2003

= 1,03*0,512+3,07*0,087+0,66*0,293+0,4*0,587 = 0,527+0,267+0,193+0,235 = 1,222

Z2004

=1,03*0,503+3,07*0,091+0,66*0,308+0,4*0,625=0,518+0,279+0,203+0,25=1,25

Z2005

= 1,03*0,486+3,07*0,037+0,66*0,122+0,4*0,563 = 0,501+0,114+0,081+0,225 = 0,921

В даному випадку по моделі Спрінгейта Z не <0.862, тобто підприємство не є потенційним банкротом.

Модель Лису

( ). ).

де х1

– відношення оборотних активів до суми активів;

х2

- відношення прибутку від операційної діяльності до суми активів;

х3

– відношення нерозподіленого прибутку до суми активів;

х4

– відношення власного капіталу до позикового капіталу.

ZЛ 2002

= 0,063*0,507 +0,092*0,09 +0,057*0,073 +0,001*2,023 = 0,032+0,008+0,004+ 0,002 =0,046

ZЛ 2003

=0,063*0,512+0,092*0,082 +0,057*0,106 +0,001*2,071 = 0,032+0,008+0,006+ 0,002 =0,048

ZЛ 2004

=0,063*0,503+0,092*0,078 +0,057*0,157 +0,001*2,121 = 0,032+0,007+0,009+ 0,002 =0,05

ZЛ 2005

=0,063*0,486+0,092*0,041 +0,057*0,177 +0,001*2,114 = 0,031+0,004+0,01+ 0,002 =0,047

Показник підприємства > 0,037, тож воно не є банкрутом. > 0,037, тож воно не є банкрутом.

Модель Таффлера

( ) )

ZT

2002

= 0,03*0,296 + 0,13*1,533 + 0,18*0,303 + 0,16*0,447 = 0,009 + 0,199 + 0,055 + 0,072 = 0,335

ZT 2003

= 0,03*0,274 + 0,13*1,572 + 0,18*0,298 + 0,16*0,587 = 0,008 + 0,204 + 0,054 + 0,094 = 0,36

ZT 2004

= 0,03*0,262 + 0,13*1,570 + 0,18*0,297 + 0,16*0,625 = 0,008 + 0,204 + 0,054 + 0,1 = 0,366

ZT 2005

= 0,03*0,138 + 0,13*1,513 + 0,18*0,300 + 0,16*0,563 = 0,004 + 0,197 + 0,054 + 0,090 = 0,345

Так як по всіх роках показник ZT

>0,3, то підприємство має хороші довгострокові перспективи.

Для даного підприємства діагностику банкрутства можна проводити по кожній моделі Z-показника.

Для більш наглядного виду показників за 4 роки побудую графік зміни Z-показника по кожній моделі за 4 роки.

2. Прогнозування фінансового стану є одним з головних завдань підприємства. Цей процес здійснюється за наступними показниками.

Аналіз і оцінка структури балансу підприємства проводяться на основі двох показників: коефіцієнта поточної ліквідності (К1) і коефіцієнта забезпеченості власними засобами (К2).

Ці коефіцієнти розраховуються за даними квартальних і річних балансів підприємства (форма №1).

Коефіцієнт поточної ліквідності (К1

)

характеризує загальну забезпеченість підприємства оборотними коштами для ведення господарської діяльності і своєчасного погашення термінових зобов'язань.

К12002

=983594,4/587736=1,674

К12003

=1040946/606170,4=1,717

К12004

=1114540,8/657951,6=1,694

К12005

=1121175,6/693597,6=1,617

В даному випадку коефіцієнт поточної ліквідності має значення менше 2, тобто має негативне значення.

Коефіцієнт забезпеченості власними засобами К2

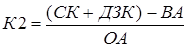

характеризує наявність власних оборотних коштів, необхідних для забезпечення фінансової стійкості підприємства.

К22002

=(1298359,2+53876,4)-956420,4)/983594,4=0,402

К22003

=(1372408,8+56209,2)-993948)/1040946=0,418

К22004

=(1506754,8+52152)-1102358,4)/1114540,8=0,410

К22005

=(1567412,4+47445,6)-1186845,6)/1121175,6=0,382

В даному випадку забезпеченість власними засобами має значення більше 0,1, тобто є позитивним.

Значення розрахованих показників структури балансу характеризують поточний фінансовий стан підприємства. З метою визначення можливості поліпшення фінансового стану в майбутньому на наступному етапі аналізу виконується прогнозреальної можливості втрати платоспроможності підприємства (при задовільній структурі балансу) або прогнозреальної здатності відновлення платоспроможності (при незадовільній структурі балансу).

Основним показником, що характеризує наявність у підприємства реальної можливості відновити свою платоспроможністьпротягом певного періоду (6 місяців), є коефіцієнт відновлення платоспроможності

(

К3

)

. Цей коефіцієнт розраховується у тому випадку, коли хоч би один з фактичних коефіцієнтів К1ф

або К2ф

(або той і інший) мають значення менше за критичне (К1ф

< 2, а К2ф

< 0,1).

Коефіцієнт відновлення платоспроможності К3

визначається як відношення розрахункового коефіцієнта поточної ліквідності до його встановленого (нормативному) значення:

де К1ф

- фактичне значення (в кінці звітного періоду) коефіцієнта поточної ліквідності (К1);

К1н

- значення коефіцієнта поточної ліквідності на початку звітного періоду;

К1норм

- нормативне значення коефіцієнта поточної ліквідності, К1норм дорівнює 2,0;

6

- період відновлення платоспроможності в місяцях;

Т

- звітний період в місяцях.

Розрахуємо показник К3

заперіод 2-3 квартал 2005 року.

К3=

(1,6+(6/6)(1,6-0,8))/2=1,04

Так як по показниках К1 маємо майже рівні данні по чотирьох роках, розраховувати показник К3 по кожному року не має сенсу.

Коефіцієнт відновлення платоспроможності, що приймає значення більше 1, розрахований на період, рівний 6 місяцям, свідчить про наявністьу підприємства реальної можливості відновити свою платоспроможність.

Основним показником, що характеризує наявність у підприємства реальної можливості втратити платоспроможністьпротягом певного періоду (3 місяців), є коефіцієнт втрати платоспроможності

(

К4

)

. Цей коефіцієнт розраховується у тому випадку, коли обидва фактичних коефіцієнтів К1ф

і К2ф

мають значення менше критичного або рівне критичному (для К1ф

= 2, для К2ф

= 0,1).

Коефіцієнт втрати платоспроможності К4

визначається як відношення розрахункового коефіцієнта поточної ліквідності до його встановленого (нормативному) значення:

де К1ф

- фактичне значення (в кінці звітного періоду) коефіцієнта поточної ліквідності (К1

);

К1н

- значення коефіцієнта поточної ліквідності на початку звітного періоду;

К1норм

- нормативне значення коефіцієнта поточної ліквідності, К1норм

дорівнює 2,0;

3

- період втрати платоспроможності господарюючого суб'єкта в місяцях;

Т

- звітний період в місяцях.

Розрахуємо показник К4за період 3 кварталу 2005 року.

К4

= ((1,6+(3/3)*(1,6-1,2))/2=0,52

Так як по показниках К1 маємо майже рівні данні по чотирьох роках, розраховувати показник К4 по кожному року не має сенсу.

Коефіцієнт втрати платоспроможності, що приймає значення менше 1, розрахований на період, рівний 3 місяцям, свідчить про те, що у підприємства найближчим часом є можливість втратити платоспроможність.

У випадку якщо К1< 2, К2

>

0,1, а К3 > 1

(тобто структура балансу незадовільна, проте є реальна можливість у підприємства відновити свою платоспроможність у встановлені терміни) ухвалюється рішенняпро відкладення визнання структури балансу незадовільної, а підприємство - неплатоспроможним на строк до 6 місяців.

При цьому підприємство потребує постійного контролю (моніторингу) за його фінансовим станом, проведенні поточних (оперативних) заходів щодо поліпшення його діяльності.

Загальну оцінку здатності підприємства до нейтралізації загрози банкрутства в короткостроковому періоді дозволяє одержати прогнозований в динаміці коефіцієнт можливої нейтралізації поточної загрози банкрутства

, який розраховується за формулою:

де КНуб

– коефіцієнт можливої нейтралізації загрози банкрутства в короткостроковому періоді;

ЧДП

- очікувана сума чистого грошового потоку;

ФО

-

середня сума фінансових зобов'язань.

Остаточне визначення (ідентифікація) масштабів кризового фінансового станупідприємства повинно включати аналітичні і прогнозні результати фундаментальної діагностики банкрутства і визначати можливі напрями відновлення його фінансової рівноваги.

Так як у підприємства імовірність банкрутства низька, але можлива (згідно експрес-діагностики), у нього може бути легка фінансова криза. Спосіб реагування – нормалізація поточної фінансової діяльності.

3. Заходи з антикризового фінансового управління підприємством.

Для відновлення платоспроможності підприємства необхідними заходами щодо антикризового фінансового управління (фінансовому оздоровленню) є заходи, пов'язані з повним використання внутрішніх механізмів фінансової стабілізації.

Оперативний механізм фінансової стабілізації

являє собою систему заходів, спрямовану, з одного боку, на зменшення розміру поточних зовнішніх і внутрішніх фінансових зобов'язань підприємства в короткостроковому періоді, а з іншого боку, - на збільшення суми грошових активів, що забезпечують термінове погашення цих зобов'язань. Принцип "відсікання зайвого", що лежить в основі цього механізму, визначає необхідність скорочення розмірів як поточних потреб, так і окремих видів активів (з метою їхньої термінової конверсії в грошову форму).

Вибір відповідного напрямку оперативного механізму фінансової стабілізації диктується характером реальної неплатоспроможності підприємства, індикатором якої служить коефіцієнт чистої поточної

платоспроможності.

На відміну від раніше розглянутого традиційного коефіцієнта поточної платоспроможності підприємства, він вимагає додаткового коригування як складу оборотних активів, так і складу короткострокових фінансових зобов'язань.

Зі складу оборотних активів

виключається наступна неліквідна (у короткостроковому періоді) частина:

- безнадійна дебіторська заборгованість;

- неліквідні запаси товарно-матеріальних цінностей;

Зі складу короткострокових фінансових зобов'язань

виключається наступна внутрішня їхня частина, що може бути перенесена на період завершення фінансової стабілізації:

- розрахунки по нарахованих дивідендах і відсоткам, що підлягають виплаті;

- розрахунки з дочірніми господарюючими суб'єктами (філіями).

З урахуванням внесення цих коректив коефіцієнт чистої поточної платоспроможності

визначається за формулою:

де КЧПП

- коефіцієнт чистої поточної платоспроможності підприємства в умовах його кризового розвитку;

ОА -

сума всіх оборотних активів підприємства;

ОАн -

сума неліквідних (у короткостроковому періоді) оборотних активів підприємства;

КФО

-

сума всіх короткострокових (поточних) фінансових зобов'язань підприємства;

КФОво

-

сума внутрішніх короткострокових (поточних) фінансових зобов'язань підприємства, що може бути відкладена до завершення його фінансової стабілізації.

Якщо КЧПП >1, то напрямками оперативного механізму його фінансової стабілізації є забезпечення прискорення ліквідності оборотних активів;

Якщо КЧПП <1, то напрямками оперативного механізму його фінансової стабілізації є забезпечення прискорення часткового дезінвестування необоротних активів.

Мету розглянутого оперативного етапу фінансової стабілізації можна буде вважати досягнутою, якщо буде усунута поточна неплатоспроможність підприємства, тобто обсяг надходження коштів перевищить обсяг невідкладних фінансових зобов'язань у короткостроковому періоді й значення коефіцієнта абсолютної платоспроможності перевищить одиницю. У результаті погрозу банкрутства підприємства в поточному відрізку часу можна буде вважати відстроченої, але не ліквідованої зовсім.

Висновки

Підведемо підсумки фінансового стану підприємства за 4 роки.

Найперше я провела експрес – діагностику банкрутства підприємства і прийняла спробу виявлення ознак кризового розвитку підприємства і попередню оцінка масштабів кризового його стану. За підсумками діагностики я виявила, що для даного підприємства діагностику банкрутства можна проводити по кожній моделі Z-показника.

Так як по всіх роках показник ZT

>0,3, то підприємство має хороші довгострокові перспективи.

Так як коефіцієнт поточної ліквідності має значення менше 2, то загальна забезпеченість підприємства оборотними коштами для ведення господарської діяльності і своєчасного погашення термінових зобов'язань має негативне значення.

Коефіцієнт забезпеченості власними засобами К2

за період 4 рокимає значення більше 0,1, тобто наявність власних оборотних коштів, необхідних для забезпечення фінансової стійкості підприємства має позитивний характер.

Для керівництва підприємства можна зробити такі рекомендації: здійснювати постійний контроль (моніторингу) за його фінансовим станом, проведенні поточних (оперативних) заходів щодо поліпшення його діяльності.

Список літератури

1. Антикризове фінансове управління. Методичні вказівки до практичних занять та виконання контрольних робіт для студентів ЗДІА спеціальності 7.050104 «Фінанси» / Укл. Д.В. Василичев, Запоріжжя: ЗДІА, 2006. - 42 с.

2. Антикризисное финансовое управление хозяйствующим субъектом. Учебное пособие для студентов ЗГИА специальности 7.050104 и 8.050104 «Финансы» / Сост. С.Я. Салыга, Н.В. Нестеренко, Е.И. Ляшенко. – Запорожье: Изд-во ЗГИА, 2003. – 204 с.

3. Антикризисное управление: от банкротства к финансовому оздоровлению /Под ред. Г.П. Иванова. - М.: Закон и право, 1995.

4. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 1998.

5. Лунев В.П. Тактика и стратегия управления фирмой. Учебное пособие. - М.: ДИС, 1998.

6. Василенко В.О. Антикризове управління підприємством : Навчальний посібник. – Київ: ЦУЛ, 2004. – 504 с.

7. Лігоненко Л.О., Тарасюк М.В., Хілєнко О.О. Антикризове управління підприємством: Навч. посіб. – К.: Київ. нац. торг.-екон. ун-т, 2005 – 377 с.

|