Содержание

Введение

1. Институт банкротства в современной российской экономике: правовые и экономические аспекты

1.1 Основные понятия, используемые при банкротстве предприятий

1.2 Процедура банкротства предприятия

Глава 2. Проблемы обоснования банкротства предприятия

2.1 Риск и причины возникновения неплатежеспособности (возникновения банкротства) предприятий

2.2 Финансовое обоснование банкротства

Глава 3. Основные направления предотвращения банкротства и санации предприятия

3.1 Мероприятия по восстановлению платежеспособности предприятия

3.2 Восстановление финансовой устойчивости предприятия

Заключение

Список используемой литературы

Введение

Общество, как и природа, живет по строго определенным законам, согласно которым все несовершенное и неприспособленное разрушается, умирает, ассимилируется в среду или адаптируется в ней, продлевая свою жизнь и жизнь своего ближайшего окружения в среде. Это правило применимо и к деятельности предприятий, основной задачей которых является обеспечение собственной жизнедеятельности, а целями - рост, развитие и выживание.

Несостоятельность (банкротство) - одна из старейших экономических и юридических категорий, известных в Древнем Риме. Институт банкротства всегда выступал в качестве одного из ключевых регуляторов экономических процессов в обществе, обеспечивал стабильность и устойчивость хозяйственного оборота. Законодательством предусмотрен комплекс мер по восстановлению платежеспособности должника, направленных на предотвращение массовых банкротств.

Необходимо, однако, отметить, что проблемы диагностики, профилактики хозяйственных связей, проектирования, инноваций, направленные на упреждение кризисов в работе предприятия, в целом зачастую остаются за пределами государственного влияния и нуждаются в повышенном внимании общества.

Целью курсовой работы является исследование банкротства предприятия, изучение оценки несостоятельности и предотвращение банкротства.

В работе содержится анализ норм действующего законодательства, регулирующего институт банкротства; раскрываются внешние и внутренние причины возникновения несостоятельности предприятия; содержится перечень мероприятий, направленных на восстановление платежеспособности предприятия и его санации; приводится примерная программа финансового оздоровления предприятия.

1. Институт банкротства в современной российской экономике

1.1

Основные понятия, используемые при банкротстве предприятий

В соответствии со статьей 2 Закона о банкротстве несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство).

Должником является гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом.

Денежное обязательство представляет собой обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации основанию.

Обязательные платежи - налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации.

Руководителем должника является единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности.

Представитель учредителей (участников) должника - председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур банкротства.

Представитель собственника имущества должника - унитарного предприятия - лицо, уполномоченное собственником имущества должника - унитарного предприятия на представление его законных интересов при проведении процедур банкротства.

Уполномоченные органы - федеральные органы исполнительной власти, уполномоченные Правительством РФ представлять в деле о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах банкротства требования по денежным обязательствам соответственно субъектов Российской Федерации и муниципальных образований.

Досудебная санация представляет собой ряд мер по восстановлению платежеспособности должника, принимаемых собственником имущества должника - унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства.

Арбитражный управляющий (временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий) - гражданин Российской Федерации, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных настоящим Федеральным законом полномочий и являющийся членом одной из саморегулируемых организаций.

Кредиторами являются лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору.

Конкурсные кредиторы - кредиторы по денежным обязательствам, за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия.

1.2 Процедура банкротства предприятия

Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Для определения наличия признаков банкротства должника учитываются:

1) размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения по авторским договорам, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

2) размер обязательных платежей без учета установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций.

В соответствии со статьей 6 Закона о банкротстве дела о банкротстве рассматриваются арбитражным судом.

Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику-гражданину - не менее десяти тысяч рублей, а также имеются признаки банкротства, установленные Законом о банкротстве.

Статья 27 Закона о банкротстве устанавливает следующие процедуры банкротства:

1) наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

2) финансовое оздоровление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

3) внешнее управление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности;

4) конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

5) мировое соглашение - процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Глава 2. Проблемы обоснования банкротства предприятия

2.1 Риск и причины возникновения неплатежеспособности (возникновения банкротства) предприятий

Предпосылки банкротства следует рассматривать как взаимодействие целого комплекса причин, одни из которых являются внешними по отношению к предприятию, и на них у предприятия нет возможности влиять, или это влияние может быть слабым. Другие причины носят внутренний характер. Как правило, группа внутренних причин непосредственно зависит от организации работы на самом предприятии.

Банкротство чаще всего является результатом совместного и одновременного воздействия всех причин.

Наиболее сильное влияние на финансово-хозяйственную деятельность предприятия оказывает современное состояние российской экономики и множество проблем, которые еще не решены. Это инфляция, безработица, просроченные кредиторские задолженности, высокий удельный вес расчетом бартером, "забюрокраченность" и другие.

Последствием политической нестабильности является несовершенное законодательство в области хозяйственного права. Это касается отношений государства к производственной и предпринимательской деятельности, частого изменения законодательства, высокого уровня налогообложения, несовершенных условий экспорта и импорта и прочих проявлений регулирующей функции государства.

Кроме того, внешние причины банкротства включают в себя: банкротство должников; усиление международной и внутригосударственной конкуренции; демографические факторы; культурный уклад.

Внутренние причины неплатежеспособности предприятия могут быть как объективные, так и субъективные: непрофессиональный менеджмент, изношенное оборудование, падение спроса на выпускаемую продукцию, убытки, несоразмерный фонд потребления, отвлечение средств в краткосрочные финансовые вложения, неправильный выбор форм безналичных расчетов, большая кредиторская и дебиторская задолженность; отсутствие авансирования; наличие незавершенного производства; недофинансирование из бюджета; наличие сверхнормативного остатка товарно-материальных ценностей и многое другое.

Постановление Правительства РФ от 30 октября 1997 г. N 1373 "О реформе предприятий и иных коммерческих организаций" относит к числу наиболее характерных для современных предприятий проблем, препятствующих их эффективному функционированию в условиях сложившихся рыночных отношений:

1. Неэффективность системы управления предприятием, обусловленную:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- недостаточным знанием конъюнктуры рынка;

- низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих и инженерно-технических профессий;

- неэффективностью финансового менеджмента и управления издержками производства.

2. Низкий уровень ответственности руководителей предприятий перед участниками (учредителями) за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты деятельности предприятия.

3. Низкие размеры уставного капитала акционерных обществ.

4. Отсутствие эффективного механизма исполнения решений судов, особенно в части обращения взыскания на имущество должника.

5. Необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность.

6. Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства.

7. Практика перекрестного субсидирования и деформированная структура издержек производства вследствие дифференциации (по потребителям) цен и тарифов на товары и услуги естественных монополий, оказывающих существенное влияние на конкурентоспособность продукции российских предприятий.

8. Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для акционеров (участников), руководителей предприятия, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти.

Выявление внутренних причин банкротства достигается путем проведения анализа финансового состояния конкретного предприятия.

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Финансовое состояние является важнейшей характеристикой экономической деятельности предприятия. Она определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим хозяйственным отношениям.

Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия.

2.2 Финансовое обоснование банкротства

В ходе анализа для характеристики различных аспектов финансового состояния предприятия применяются как абсолютные, так и относительные показатели финансового состояния предприятия (финансовые коэффициенты).

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. Для анализа финансового состояния предприятия и тенденций его изменения обычно достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны финансового состояния.

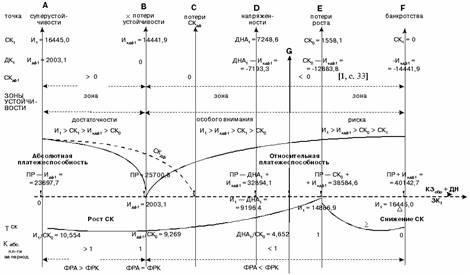

На рисунке 1 представлена классификация платежеспособности.

Рисунок 1 – Классификация платежеспособности

Определим зоны финансовой устойчивости и дадим характеристику точкам платежеспособности, а затем покажем взаимосвязь зон финансовой устойчивости с темпами роста собственного капитала[1] и коэффициентом платежеспособности за период.

В данном анализе следует различать семь точек платежеспособности (см. схему 1), каждая из которых устанавливает строгие ограничения в соответствии с условием финансовой устойчивости на величину накопленного долга и общую сумму заемного капитала на конец отчетного периода:

А — точка суперустойчивости, в которой индикатор финансовой устойчивости на конец отчетного периода достигает максимального значения (ДК1 = Идф1), поскольку заемного имущества нет (ЗК1 = 0), а поэтому все денежные средства являются собственными (Идф1 = СКдф1). При этом накопленный долг (КЗобр + ДН) является величиной минимальной и не превышает платежного ресурса (ПР - ДК1), а темп роста собственного капитала находится на максимальном уровне (И1/СК0). В целом финансовое состояние предприятия в данной точке характеризуется как очень устойчивое, поскольку имеется достаточно собственных средств в денежной форме для дальнейшего роста и развития, а финансовый рычаг в структуре активов превышает финансовый рычаг в структуре капитала (ФРА>ФРК);

B — точка потери устойчивости характеризуется постепенным ростом заемного капитала до величины всех денежных средств (Идф1 = ЗК1), а поэтому накопленный долг полностью обеспечивается собственными платежными средствами (КЗобр + ДН = ПР). Несмотря на то, что индикатор финансовой устойчивости находится в состоянии равновесия (ДК1 = 0), собственный капитал в денежной форме остается величиной неотрицательной (СКдф1 > 0), а весь собственный капитал все еще сохраняет тенденцию к росту (Индф1/СК0);

C — точка потери собственного капитала в денежной форме однозначно свидетельствует о том, что все собственные денежные средства израсходованы полностью (СКдф1 = 0) и активно привлекаются заемные средства, а поэтому достижение данной точки определенно означает, что явно ослаб контроль за поступлением и расходованием собственных денежных средств;

D — точка напряженности отражает такое финансовое состояние предприятия, когда собственный капитал не превышает долгосрочных финансовых активов (СК1 = ДНА1), а остальные активы являются заемными. Это довольно опасная ситуация, поскольку предприятие активно пользуется эффектом финансового рычага в структуре капитала. И хотя собственный капитал все еще сохраняет тенденцию к росту, достаточно остро ощущается дефицит собственных средств в денежной форме;

Е — точка потери роста типична для тех экономических ситуаций, когда изменение собственного капитала не предусматривается (СК1 = СК0), поскольку растет и накопленный долг, и вместе с ним все заемное имущество на конец отчетного периода. В силу этого финансовый рычаг в структуре капитала существенно сдерживает рост собственного капитала, что неблагоприятно отражается на платежеспособности предприятия;

F — точка банкротства явно показывает, что у предприятия есть еще собственное имущество в неденежной форме, которое полностью покрывает дефицит собственных денежных средств (СКндф = –СКдф1 > 0, а СК1 = 0), а заемный капитал не имеет надежных источников покрытия, независимо от размера составных частей собственного капитала. Кроме того, неблагоприятный финансовый рычаг в структуре капитала и тенденция к снижению всего собственного капитала (СК1<СК0) характеризуют финансовое состояние предприятия как неустойчивое;

G — точка фактического финансового состояния предприятия на конец отчетного периода, которая в нашем примере располагается на участке D-E.

Определив точки платежеспособности, рассмотрим зоны финансовой устойчивости:

-зона достаточности характеризуется абсолютной платежеспособностью, поскольку индикатор финансовой устойчивости является величиной неотрицательной (Идф1>ДК1>0) и изменяется от максимального значения в точке А до 0 в точке В. В этой зоне имеется достаточно собственных средств в денежной форме для покрытия накопленных долгов и обязательств, а также дальнейшего роста и развития. При этом можно и не привлекать заемные денежные средства, ограничившись собственными;

-зона особого внимания охватывает участок В-Е и характеризуется сменой формы платежеспособности — с абсолютной на относительную, а рост собственного капитала постепенно замедляется. Особенность данной зоны заключается в том, что граничными точками являются точка потери устойчивости и точка потери роста.

Это обстоятельство определенно свидетельствует о том, что необходим постоянный контроль за финансово-экономическим состоянием предприятия.

Нахождение на участке В-С благоприятно, хотя постепенно уменьшается величина собственного капитала в денежной форме. На участке С-D предприятие начинает уже испытывать серьезные трудности в связи с недостатком собственных денежных средств, а поэтому привлекаются заемные. Наконец, на участке D-E собственного финансирования едва хватает на долгосрочные нефинансовые активы.

Принимая во внимание высокое значение коэффициента платежеспособности за период (0,781) в нашем примере, можно сказать, что у предприятия постоянно меняется финансовое состояние — то собственные средства в денежной форме у предприятия есть, то их нет; то преобладает заемное имущество над собственным; то собственный капитал резко возрастает, то резко снижается.

Вследствие этого единственным способом достижения стабильного финансового состояния является управление финансовой устойчивостью за счет установления ограничений на величину накопленного долга, если платежный ресурс остается неизменным, и на величину платежного ресурса, если накопленный долг не меняется;

-зона риска фактически отражает снижение собственного капитала при относительной платежеспособности. Финансовое состояние предприятия на этом участке характеризуется как крайне неустойчивое, а заемный капитал достигает максимальной величины (ЗК1 = И1), при этом платежеспособность в денежной форме осуществляется исключительно за счет заемных средств, а за счет собственных средств сохраняется платежеспособность в неденежной форме — продукцией собственного производства, а также через товарообменные и бартерные операции.

Из классификации точек платежеспособности и зон финансовой устойчивости вытекают границы изменения коэффициента абсолютной платежеспособности за период.

Действительно, для зоны абсолютной платежеспособности характерно высокое значение данного показателя. На участке А-В коэффициент абсолютной платежеспособности за период всегда больше 1, а финансовый рычаг в структуре активов превышает финансовый рычаг в структуре капитала.

В зоне относительной платежеспособности наоборот коэффициент абсолютной платежеспособности за период на участке В-F всегда меньше 1, а финансовый рычаг в структуре капитала превышает финансовый рычаг в структуре активов.

Понятно, что точкой «перелома» является точка В. Чем ближе фактический индикатор финансовой устойчивости на конец отчетного периода к точке В, тем при прочих равных условиях и выше коэффициент абсолютной платежеспособности за период.

Верно и обратное: если коэффициент абсолютной платежеспособности за период меньше 1, то предприятие всегда находится в зоне относительной платежеспособности, а если больше 1, то в зоне абсолютной платежеспособности.

Такая взаимосвязь индикатора финансовой устойчивости на конец отчетного периода с коэффициентом абсолютной платежеспособности за период значительно упрощает анализ финансово-экономического состояния предприятия. А поэтому, зная значение индикатора, можно делать выводы о платежеспособности предприятия за весь период.

Следует отметить, что для работающего предприятия наиболее характерна зона особого внимания. И именно из этой зоны лежит путь к суперустойчивости или банкротству.

Участок В-С служит переходным этапом к суперустойчивости. На этом участке соблюдается жесткий режим экономии за расходованием собственных денежных средств, что гарантирует рост собственного капитала и постепенное укрепление платежеспособности.

В свою очередь, участок D-E является переходным этапом к банкротству, если накопленный долг превышает критическую «массу» в точке Е. При этом ни о каком-либо росте собственного капитала не может идти речи, а поэтому экономическим условием, препятствующим переходу к состоянию банкротства, может быть только ограничение на структуру капитала.

Несомненно, и для ситуации суперустойчивости, и для ситуации банкротства величина накопленного долга есть решающий фактор.

В этой связи с точки зрения платежеспособности и экономического роста участок C-D наиболее предпочтителен. Это своего рода «нейтральная» территория – область маневра, на которой обеспечивается рост собственного капитала в ущерб платежеспособности, но имеются объективные предпосылки для достижения абсолютной платежеспособности.

В целом приведенная классификация платежеспособности дает возможность увязать зоны платежеспособности с областями роста и снижения собственного капитала, а финансовое состояние предприятия на отчетные даты — с финансовым состоянием за период. При этом величина накопленного долга получает экономическое обоснование для перехода к состоянию суперустойчивости и предельное значение для недопущения состояния банкротства.

Коэффициентами, характеризующими платежеспособность должника, являются:

1) коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитываемый как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника;

2) коэффициент текущей ликвидности, характеризующий обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Коэффициент текущей ликвидности определяется по формуле:

К1 = АII: (ЗС + КЗ),

где А - раздел II актива баланса;

ЗС - заемные средства;

КЗ - кредиторская задолженность.

В числителе коэффициента отражена сумма оборотных средств, а в знаменателе - краткосрочные кредиты, займы и кредиторская задолженность;

3) показатель обеспеченности обязательств должника его активами, характеризующий величину активов должника, приходящихся на единицу долга, и определяемый как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника;

4) степень платежеспособности по текущим обязательствам, определяющая текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Финансовая устойчивость - одна из важнейших характеристик финансового состояния предприятия, которая позволяет оценить стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимость от кредиторов и инвесторов.

Коэффициентами, характеризующими финансовую устойчивость должника, являются:

1) коэффициент автономии (финансовой независимости), показывающий долю активов должника, которые обеспечиваются собственными средствами, и определяемый как отношение собственных средств к совокупным активам;

2) коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах), определяющий степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитываемый как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов;

3) доля просроченной кредиторской задолженности в пассивах, характеризующая наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам;

4) показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Коэффициентами, характеризующими деловую активность должника, являются:

1) рентабельность активов, характеризующая степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяющаяся в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования потому, что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

В частности, используются такие показатели рентабельности, как: рентабельность производственной деятельности (или окупаемость издержек); рентабельность продаж; рентабельность капитала (или доходность капитала).

2) норма чистой прибыли, которая характеризует уровень доходности хозяйственной деятельности организации, измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника.

Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

По результатам анализа всех групп активов в документах, содержащих анализ финансового состояния должника, постатейно указываются поквартальные изменения их состава (приобретение, выбытие, списание, создание) и балансовой стоимости в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие отчетные даты.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

Анализ пассивов проводится по группам статей баланса должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

Проводится анализ возможности безубыточной деятельности должника, изменения отпускной цены и затрат на производство продукции, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

В целях определения возможности безубыточной деятельности должника анализируется взаимосвязь следующих факторов:

а) цены на товары, работы, услуги;

б) объемы производства;

в) производственные мощности;

г) расходы на производство продукции;

д) рынок продукции;

е) рынок сырья и ресурсов.

В учебнике "Финансовый менеджмент" под редакцией Шохина при проведения финансового анализа состояния предприятия для определения наличия возможных признаков несостоятельности (банкротства) предприятия предлагается использовать значение коэффициентов текущей и абсолютной ликвидности, а также коэффициент обеспеченности собственными средствами, определяемый по формуле:

К2 = (ПIV + ПV - АI): АII,

где ПIV - собственные средства (пассивы) в IV квартале;

ПV - собственные средства (пассивы) на начало текущего года;

АI - сумма активов на начало текущего года.

В числителе коэффициента отражена сумма собственных средств предприятия, направленная в оборотные активы, в знаменателе - сумма всех оборотных средств (АII).

Минимальное значение этих коэффициентов условно принято равным 2 и 0,1 соответственно.

При значении коэффициентов ниже нормативных рассчитывается третий коэффициент - коэффициент восстановления платежеспособности (КЗВ) за 6 месяцев:

КЗВ = (К1Ф + 6: Т (КФ - К1В)): 2

где К1Ф - фактическое значение коэффициента текущей ликвидности (К1) в конце периода;

К1В - значение коэффициента текущей ликвидности в начале периода;

6 - период восстановления платежеспособности, мес.;

Т - отчетный период, мес.

При КЗВ больше единицы у предприятия есть реальная возможность восстановить платежеспособность. В обратном случае структура баланса считается неудовлетворительной.

В тех случаях, когда К1 и К2 больше нормативных значений, рассчитывается коэффициент утраты платежеспособности за 3 месяца:

КЗУ = (К1Ф + 3: Т (К1Ф - К1В)): 2.

При КЗУ больше единицы у предприятия есть реальная возможность сохранить платежеспособность.

Оценка платежеспособности производится на основе данных Бухгалтерского баланса (форма N 1) путем расчета таких показателей как:

- величина собственного оборотного капитала;

- соотношение оборотного капитала и краткосрочных обязательств;

- соотношение собственного и заемного капитала;

- коэффициент долгосрочного привлечения заемных средств и др.

Проводя анализ финансового состояния предприятия, следует обратить внимание, что абсолютные значения коэффициентов и показателей по разным предприятиям несопоставимы из-за зависимости от индивидуальных особенностей предприятий. Сопоставить можно лишь степень изменений коэффициентов и показателей в направлении повышения или снижения финансовой устойчивости. Анализировать целесообразно динамику, а не абсолютный уровень показателей.

Глава 3. Основные направления предотвращения банкротства и санации предприятия

3.1 Мероприятия по восстановлению платежеспособности предприятия

В настоящей работе рассматриваются меры финансового оздоровления предприятия исходя из основной задачи - осуществления предприятием эффективной хозяйственной деятельности в будущем. При проведении финансового оздоровления предприятия следует использовать меры, которые способствовали бы максимальному сохранению имущественного комплекса, трудового коллектива и социальных гарантий.

Меры по предотвращению банкротства предприятия связаны с эффективным управлением его финансами и производством, правильным определением стратегических целей и тактики и реализации.

Реализация мер финансового оздоровления возможна только при соответствующем управлении предприятием. Управление предприятием в условиях кризиса в настоящее время многие авторы называют "антикризисным управлением".

Антикризисное управление - это система управления предприятием, имеющая комплексный, системный характер и направленная на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии стратегической программы, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь в основном на собственные ресурсы.

Целями антикризисной политики предприятия являются:

1) обеспечение ликвидности и платежеспособности на основе оптимального сочетания собственных и заемных источников средств;

2) получение прибыли и уровня рентабельности, достаточного для удовлетворения всех потребностей основной, инвестиционной и финансовой видов деятельности предприятия.

Финансовый кризис меняет стратегию предприятия, его цели и способы их достижения. Главной особенностью управления в условиях кризиса является жесткое ограничение сроков, смена критериев принятия решений.

В рамках нормального управления критерии принятия решений можно свести к достижению стратегических целей в долгосрочном аспекте и максимизации прибыли в краткосрочном. При переходе предприятия в кризисное состояние долгосрочный аспект теряет свою актуальность, а в краткосрочном аспекте критерием становится экономия денежных средств.

Для решения задачи по восстановлению платежеспособности необходимо совершенствовать или создать платежный календарь; превратить неликвидные активы в денежные средства или погасить с их помощью краткосрочные обязательства предприятия; переоформить краткосрочную задолженность в долгосрочную, а также предпринять ряд других мер.

Рассмотрим более подробно эти меры.

Управление платежеспособностью предприятия представляет собой одну из основных частей финансовой работы, направленную на регулирование потока платежей, поддержание необходимой ликвидности активов и эффективное использование временно свободных денежных средств. Профессиональное управление платежеспособностью предприятия способствует оптимизации структуры капитала, обеспечивает краткосрочные и долгосрочные пропорции между активами и обязательствами, предотвращает реальную угрозу банкротства.

При управлении платежеспособностью предприятия особое значение обращается на статьи баланса, отражающие наличие денег в кассе предприятия и на расчетном счете в банке. Эти сведения выражают совокупность имущества (денежных средств), имеющего абсолютную ликвидность по сравнению с другими видами имущества. В условиях финансового кризиса основной задачей управления платежеспособностью является немедленное изыскание денежных средств, необходимых для погашения краткосрочных обязательств предприятия.

В этой связи одним из оптимальных способов управления платежеспособностью предприятий считается ведение платежного календаря, разрабатываемого обычно на предстоящий период времени (с разбивкой по дням, неделям, декадам и т.п.) и состоящего из следующих разделов: график расходования денежных средств или график предстоящих платежей и график поступления денежных средств.

На предприятии возможно составление как отдельных видов платежных календарей (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию кредита), так и платежного календаря по предприятию в целом.

Использование платежного календаря позволяет выявить временной период, когда риск возникновения дефицита будет особенно велик, и заблаговременно принять соответствующие меры по снижению этого риска.

В платежном календаре предприятия должны быть учтены текущие платежи и платежи по просроченной задолженности.

Предприятие на основании платежного календаря должно определить дефицит денежных средств, необходимых для выполнения графика предстоящих платежей. Сумма такого дефицита является ориентиром при выборе способов его устранения.

Увеличение денежных средств предприятия может быть достигнуто переводом активов предприятия в денежную форму.

Целесообразно рассматривать возможность реализации активов предприятия и эффективность этих операций согласно последовательности, изложенной в Бухгалтерском балансе.

Для того чтобы предприятие могло реально оценить возможность реализации своих активов, необходимо иметь достоверные данные об имеющемся имуществе. С этой целью проводится инвентаризация активов и пассивов предприятия. Также проводится инвентаризация краткосрочных обязательств для возможности определения точной суммы обязательств, которые необходимо погасить и суммы возможных штрафных санкций за просрочку оплаты указанных обязательств. Инвентаризации подлежит все имущество предприятия независимо от его местонахождения и все виды финансовых обязательств.

После проведения инвентаризации предприятию необходимо оценить возможности для реализации активов и эффективность такой реализации. Основное внимание при этом важно уделить анализу того, что именно представляют собой те или иные активы предприятия, и насколько эффективной будет их реализация для достижения задачи - устранения неплатежеспособности предприятия.

Под нематериальными активами признаются объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности). В составе нематериальных активов также учитывается деловая репутация организации и расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада в уставный капитал организации.

Таким образом, нематериальные активы являются тем имуществом предприятия, которое во многом определяет его деятельность и делает предприятие конкурентоспособным. Поэтому реализация нематериальных активов является нежелательной (даже в целях финансового оздоровления) и возможна только в качестве крайней меры.

Основные средства (действующие, находящиеся на реконструкции, модернизации, восстановлении, консервации или в запасе) отражаются в Бухгалтерском балансе по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется).

Для реализации основных средств необходимо разделить основные средства по назначению: на производственные и непроизводственные. Такое деление производится по принципу реальной их необходимости для осуществления основной деятельности предприятия.

Непроизводственные основные средства предприятию необходимо реализовать. Вырученные от реализации средства можно направить на погашение кредиторской задолженности, при этом предприятие избавляется от текущих расходов по содержанию этих средств.

Предприятию лучше не допускать реализацию производственных основных средств, иначе предприятие лишается своих производственных мощностей. Такая ликвидация возможна только в качестве крайней меры.

Предприятию необходимо выделить незавершенное строительство из состава материально-вещественных объектов его непроизводственной части.

Продажа объектов незавершенного строительства производственного назначения означает остановку ведущихся инвестиционных проектов (деинвестирование). Решение о деинвестировании принимается на основе анализа сроков и объемов возврата средств на вложенный капитал, при этом стратегические соображения не играют определяющей роли.

Объекты незавершенного строительства непроизводственного назначения должны быть реализованы в обязательном порядке.

Доходные вложения в материальные ценности означают вложения предприятий в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые предприятием за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Долгосрочными финансовыми вложениями могут быть инвестиции в дочерние и зависимые общества, инвестиции организации в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, а также предоставленные другим организациям займы.

Реализация долгосрочных финансовых вложений представляет собой ликвидацию участия предприятия в других предприятиях. Решение об этом принимается на основании анализа сроков и объема возврата средств на вложенный капитал.

Запасы предприятия представляют собой остатки материально-производственных запасов, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации, а также другие материальные ценности. В составе запасов отражаются также затраты организации, числящиеся в незавершенном производстве (издержках обращения) и расходы будущих периодов.

Реализация остатков сырья и материалов проводится только в части, которая не повлияет на нормальную деятельность производства. Для этого необходимо разделяются остатки на производственные и непроизводственные, и определяется норматив (если такой норматив не установлен) остатков производственных материалов, необходимых для осуществления производственной деятельности предприятия.

Затраты в незавершенном производстве (издержках обращения) анализируются на предмет превращения указанных затрат в дебиторскую задолженность (сдача выполненных работ заказчику или предъявления издержек обращения покупателям) или готовую продукцию (выпуск из производства готовой продукции).

Готовая продукция и товары для перепродажи реализуются даже при наличии неблагоприятной конъюнктуры для их продажи. Даже если предприятие получит убыток от реализации готовой продукции и товаров, оно тем не менее выигрывает, поскольку получает денежные средства и погашает с их помощью определенную часть кредиторской задолженности, тем самым уменьшая риск банкротства.

Такой вид активов, как информация по строке "товары отгруженные", в Бухгалтерском балансе необходимо проанализировать в том плане, на основании какого отсутствующего условия (или условий) не была признана выручка от продажи. После этого необходимо создать возможность для признания выручки от продажи и погасить возникшую дебиторскую задолженность.

Расходы будущих периодов - это расходы, произведенные в данном отчетном периоде, но относящиеся к будущим отчетным периодам. Здесь необходимо проанализировать возможность предъявления данных расходов третьим лицам. Иначе эти расходы списываются на затраты предприятия.

Статья "прочие расходы и затраты" показывает стоимость материально-производственных ценностей и признанных предприятием расходов, не нашедших отражения в предыдущих строках группы статей "запасы" Бухгалтерского баланса. Продать "прочие расходы и затраты" представляется очень сложным и маловероятным.

Задолженность покупателей и заказчиков является одним из наиболее ликвидных активов. Предприятию необходимо выделить дебиторскую задолженность, срок которой наступил и срок которой не наступил, а также изучить вопрос добросовестности покупателей и заказчиков.

Задолженность, срок оплаты по которой еще не наступил (и не наступит в ближайшее время) предприятию необходимо продавать третьим лицам с определенным дисконтом.

По задолженности, срок оплаты которой наступил и маловероятно, что дебиторы добровольно ее погасят, у предприятия есть две возможности: взыскивать по суду или продавать с дисконтом. При этом необходимо взвесить, есть ли время для осуществления судебного взыскания.

Реализация дебиторской задолженности возможна следующими способами: финансирование под уступку денежного требования, уступка права требования или перевод долга.

При финансировании под уступку денежного требования предприятие получает денежные средства в обмен на дебиторскую задолженность. Сторонами при заключении такого договора выступают финансовый агент и клиент (предприятие). В качестве финансового агента могут выступать банки и иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление такой деятельности (ст. 825 ГК РФ). Предметом такого финансирования является только дебиторская задолженность, подлежащая погашению денежными средствами. Право требование, принадлежащее предприятию на основании обязательства, может быть передано им другому лицу по сделке (уступка требования). Для такого перехода согласия должника не требуется.

Возможной мерой по предотвращению банкротства для акционерных обществ является уменьшение или полный отказ общества от выплаты дивидендов по акциям. Такая мера применима при условии, что акционеры предприятия достаточно уверены в реальности программы финансового оздоровления. Если же дивиденды начислены акционерам, то и в этом случае они могут направить их на развитие производства.

Еще одной мерой, к которой несостоятельные предприятия могут прибегнуть с целью финансового оздоровления и предотвращения банкротства, является выпуск собственных облигаций.

Облигация представляет собой эмиссионную ценную бумагу, которая закрепляет право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. При этом эмитентом выступает юридическое лицо или органы исполнительной власти, либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими.

В отличие от владельцев акций, владельцы облигаций не являются совладельцами предприятия, не имеют голоса в управлении, а выступают всего лишь кредиторами. Это обстоятельство в целом уменьшает риск от такого инвестирования средств, поскольку держатель облигаций имеет приоритет в получении доходов или возвращении своего капитала в случае недостаточности прибыли для удовлетворения всех предусмотренных законом имущественных претензий, а также в случае банкротства предприятий.

Отрицательным моментом является необходимость предоставления информации о своем финансовом положении. Очевидно, что в условиях финансового кризиса предприятия его облигации будут непривлекательны для большинства сторонних лиц.

3.2 Восстановление финансовой устойчивости предприятия

Несмотря на то что неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления продажи ряда активов, реструктуризации задолженности и прочих оперативных мероприятий, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

Таким образом, целью реализации мероприятий на данном этапе является обеспечение устойчивого финансового положения предприятия в среднесрочной перспективе.

Для этого возможно применить следующие меры:

- снижение затрат и уменьшение текущей финансовой потребности;

- оптимизация численности работников;

- конвертация долгов в уставной капитал;

- авансирование со стороны заказчиков;

- другие меры.

Снижение затрат и уменьшение текущей финансовой потребности возможно путем сокращения (вплоть до полного прекращения) непроизводственных расходов, то есть таких расходов, которые в соответствии с принятыми на предприятии внутренними документами не могут быть отнесены на себестоимость продукции или на издержки обращения.

Снижение затрат возможно путем остановки нерентабельных производств. Это необходимо произвести в обязательном порядке.

Также необходимо вывести из состава предприятия затратных объектов и перейти к покупке товаров и услуг, производимых на стороне путем учреждения дочерних обществ. Это позволит снять затраты предприятия на объекты, которые пока не удалось продать.

Оптимизация численности работников в период кризиса становится одной из главных задач.

Сокращение работников должно производиться только на основе совершенствования организации труда и не может происходить одновременно.

Также предприятие должно проанализировать возможность снижения фонда оплаты труда без сокращения численности работников.

Выкуп долговых обязательств с дисконтом - одна из наиболее продуктивных мер финансового оздоровления. Кризисное состояние предприятия обесценивает его кредиторскую задолженность. Поэтому и возникает возможность выкупить их со значительным дисконтом.

Конвертация долговых обязательств может быть осуществлена как путем расширения уставного фонда (при отсутствии формальных ограничений), так и через уступку собственниками предприятия части своей доли (пакета акций).

Такой вариант подходит при наличии крупных и постоянных предприятия, заинтересованных в нормальной работе предприятия.

Своевременное и надлежащее авансирование со стороны заказчиков является важным фактором восстановления финансовой устойчивости предприятия.

Заключение

Таким образом, несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство).

Рассмотренные в настоящей работе проблемы, связанные с мероприятиями по предупреждению банкротства предприятия, позволяют сделать следующие выводы:

1. Современное состояние российской экономики, введение института банкротства ставят перед действующим предприятием проблему эффективной организации управления риском в условиях финансового кризиса.

Под выражением "управление риском" следует понимать следующее:

- оценка риска в смысле выявления опасностей, которым подвергается предприятие, степень и вероятность возможного ущерба;

- комплекс превентивных мер по предотвращению проявления таких опасностей;

- процесс ликвидации и минимизации убытков;

- инспектирование риска;

- оценка возможных последствий.

2. Банкротства предприятия можно избежать, вовремя приняв управленческие решения и адекватные процедуры на основании проведенного анализа финансового состояния предприятия.

Список используемой литературы

1. Федеральный закон «О несостоятельности (банкротстве) от 26.10.2002 N 127-ФЗ

2. Баканов М.И., Шеремет А.Д. “Теория экономического анализа. -- М.: Финансы и статистика, 2006

3. Балабанов И.Т. "Основы финансового менеджмента. Как управлять капиталом?". - М.: Финансы и Статистика, 2008

4. Бернстайн Л.А. Анализ финансовой отчетности/Пер с английского. -- М.: 2007

5. Ван Хорн Дж. К. Основы управления финансами. -- М.: 2007

6. Грегори Р. Райтер. В лабиринтах современного управления. -- М.: Экономика, 2006

7. Едронова В.Н., Мизиковский Е.А. “Учет и анализ финансовых активов” Москва “Финансы и статистика” 2006

8. Ефимова О.В. Финансовый анализ. -- М.: 2007

9. Ковалев В.В. “Финансовый анализ: Управление капиталом. Выбор инве-стиций. Анализ отчётности.” - М.: Финансы и статистика, 2008

10. Крейнина М.Н. “Финансовое состояние предприятия. Методы оценки”.- М..: ИКЦ “Дис”, 2007

11. Моляков Д.С. "Финансы предприятий отраслей народного хозяйства". - М.: ФиС, 2006

12. Новодворский В.Д., Пономарева Л.В., Ефимова О.В. “Бухгалтерская отчетность: составление и анализ” Москва “Бухгалтерский учет” 2006

13. Попов Н.А. Комментарий к Федеральному закону "О несостоятельности (банкротстве)" М.: Элит – 2007 С.560

14. Свириденко О.М. Российское законодательствово о банкротстве: к истории становления. М.: Норма – 2008 с.60

15. Скоун Т. "Управленческий учет".- М.: Изд-во ЮНИТИ, 2007

16. Стоянов Е.А., Стоянова Е.С. "Экспертная диагностика и аудит финансово-хозяйственного положения предприятия". - М.: Перспектива, 2007

17. "Финансовый менеджмент: теория и практика"/ Под ред. Стояновой Е.С.- М.: Перспектива, 2006

18. Финансовое управление фирмой/под ред. В.И. Терехина -- М.: Экономика, 2008

19. Финансы. Денежное обращение. Кредит./под ред. Л.П. Окунева -- М.: ЮНИТИ, 2008

20. Хеддервик К. Финансово-экономический анализ деятельности предприятий - М.: 2008

21. Шеремет А.Д., Сайфулин Р.С. “Методика финансового анализа” - М.: ИНФРА- М, 2006

22. Шим Дж., Сигел Дж. Методы управления стоимостью и анализа затрат. - М.: Филинъ, 2007

|