СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Содержание и принципы бюджетирования

1.2 Методология и виды бюджетирования

1.3 Организация процесса бюджетирования на предприятии

ГЛАВА 2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ПРОЦЕСС БЮДЖЕТИРОВАНИЯ В ООО «ТАТЬЯНА»

2.1 Краткая характеристика ООО «Татьяна»

2.2 Анализ финансового состояния ООО «Татьяна»

2.3 Бюджетирование в ООО «Татьяна»

ГЛАВА 3 СОВЕРШЕНИСТВОВАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ООО «ТАТЬЯНА»

3.1 Совершенствования системы бюджетирования в организациях в современных условиях

3.2 Использование информационных технологий в осуществлениибюджетирования на предприятии

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях развивающихся рыночных отношений в нашей стране предприятие получило юридическую и экономическую самостоятельность. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

Особенно следует подчеркнуть, что на многих предприятиях используется затратный механизм планирования, когда цена на готовую продукцию формируется на основе полной себестоимости и заданного процента рентабельности.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития промышленного предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

Бюджет представляет собой, выраженные в конкретных показателях цели, альтернативы достижения целей, последствия возникновения альтернатив на цели, фактические результаты реализации управленческий решений, отклонения от запланированных результатов. Его так же можно определить как процесс принятия решений, с помощью которого предприятие оценивает целесообразность притока и оттока активов.

Следует отметить, что в России тема бюджетирования как метода управления финансовой деятельностью предприятия недостаточно широко изучена и освещена как в учебной литературе по теории финансов, так и в работах, помещенных на страницах журналов и газет.

Актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением внешних ресурсов.

В отечественной научной литературе доминируют переводные источники. Российские ученые совместно с зарубежными предпринимают попытки адаптировать существующие системы бюджетирования к условиям развития коммерческих отношений на отечественных хозяйствующих субъектах. Из первоначальных источников наибольший интерес вызывают работы Д. Шима и Д. Сисела , Б. Колласа , Д. Ирвина , Г. Бенвенисте , Д. Хана , Р. Брейли и С. Майерса , П. Грэй , В. Максвелла и Л. Миллера и др.

В последнее время появились отечественные работы, рассматривающие вопросы разработки организации бюджетирования применительно к особенностям российских субъектов. Из них в настоящее время наиболее известными являются теоретические и методические исследования отечественных ученых В.П. Панагушина , Э.С. Минаева , М.М. Алексеевой , Р.А. Фатхутдинова , И.Т. Баланова , Е.С. Стояновой , В.В. Ковалева , С.А. Стукова , И.А. Бланка и др.

Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить их объем и потребность в них, себестоимость и повысить конкурентоспособность предприятия. Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности. Таким образом, аргументирована необходимость бюджетирования для различных структур, составляющих финансово-экономическую систему государства, этим и определяется актуальность выбранной темы.

Объектом исследования выпускной квалификационной работы является ООО «Татьяна».

Предметом исследования является процесс бюджетирования в организации.

Цель выпускной квалификационной работы – исследование методологических аспектов бюджетирования для повышения эффективности работы организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить основные принципы бюджетирования;

- выявить подходы к бюджетному планированию;

- рассмотреть организацию процесса бюджетирования;

- выполнить оценку бюджетирования на предприятии;

- разработать приоритетные направления бюджетного периода;

- осуществить анализ исполнения сводного бюджета.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Содержание и принципы бюджетирования

Бюджетирование - один из основных инструментов управления компанией. Оно давно и активно используется компаниями как технология финансового планирования. Однако немногие компании рассматривают бюджетирование как реальный инструмент управления эффективностью бизнеса и достижения стратегических целей и задач. Наиболее «продвинутые» российские предприятия уже успешно применяют процедуру бюджетирования для планирования своей деятельности. Однако у практиков, имеющих опыт бюджетирования, есть вопросы, требующие разъяснений. Что уж говорить о тех отечественных компаниях, которые только сейчас начинают внедрение бюджетных процессов.

В основе концепции стратегически ориентированного бюджетирования лежит Сбалансированная Система Показателей - ССП, разработанная Р.Капланом и Д.Нортоном. В соответствии со стратегическим планом развития компания разрабатывает стратегические карты, которые отражают ее цели в четырех проекциях: «Финансы», «Клиенты», «Бизнес-процессы», «Персонал». Для каждой проекции определяются ключевые факторы успеха и их индикаторы - ключевые показатели эффективности КПЭ. В проекции «Финансы» стратегия компании представлена либо стратегией роста доходов, либо стратегией снижения затрат. Ключевыми показателями эффективности выступают такие показатели, как доля рынка, рентабельность бизнеса, свободный денежный поток и т.д. Достижение указанных показателей характеризует успешность реализации стратегии компании. Для расчета КПЭ формируют бюджетные показатели - объем продаж, прямые и накладные расходы по статьям и т.д. Бюджетные показатели подразделений являются составной частью бюджетных показателей компании. Выполнение бюджетных показателей должно найти свое отражение в системе мотивации, которая является связующим звеном между целями компании и целями персонала.

У компании, которая хочет преуспеть в конкурентной борьбе, должен быть план стратегического развития. Успешные компании создают такой план не на основе статистических данных и их проекции на будущее, а базируясь на видении того, какой должна стать компания через определенное время. И только после этого они решают, что следует сделать сегодня, чтобы оказаться в намеченной точке завтра [ 49, c. 145].

В процессе достижения поставленных целей возможны отклонения от заданного маршрута, поэтому на каждом «повороте» предприятию приходится просчитывать различные варианты своих дальнейших действий. Инструментом для таких расчетов и является бюджетирование.

В многочисленных учебниках, посвященных этой тематике, можно найти различные определения понятий «бюджет» и «бюджетирование». В рамках данной статьи автор предлагает использовать следующую терминологию.

Бюджет - это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров.

Бюджетирование - это непрерывная процедура составления и исполнения бюджетов.

Рассмотрим основные принципы, на которые необходимо обратить внимание компании, рассчитывающей на успешное внедрение бюджетирования.

К числу основных задач бюджетирования относится следующее:

- обеспечение текущего планирования;

-обеспечения координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Как любая процедура, бюджетирование должно осуществляться по заранее утвержденным правилам. Следовательно, в первую очередь необходимо выработать и утвердить единые правила, на основе которых и будет строиться система бюджетирования: методологию, оформление табличных форм, финансовую структуру и т. д. Следует добиться, чтобы эти правила заработали. И здесь важную роль играет «человеческий фактор».

Нередко менеджеры постановку бюджетирования «встречают в штыки». Одни воспринимают это просто как дополнительную работу, которую им пытаются навязать, другие опасаются, что бюджетирование вскроет недостатки работы их подразделений, третьи вообще могут не понимать, что от них требуется. Чтобы заставить менеджеров исполнять бюджетные процедуры, нужно использовать пресловутый «административный ресурс».

Регламент бюджетирования, сам бюджет, система мотивации - все это нужно утверждать внутрифирменными приказами, за невыполнение которых сотрудников следует наказывать. Таким образом, вторая составляющая бюджетирования - это организационные процедуры. Третий ключ к успеху - автоматизация всего процесса бюджетирования. На больших предприятиях объем информации огромен, но каким бы значительным он ни был, обработать его нужно вовремя. В современном бизнесе вчерашние данные никому не нужны. Необходим анализ сегодняшних показателей и прогноз на завтра, послезавтра, на месяц вперед и т. д. Автоматизация бюджетирования - это прежде всего автоматизация планирования. По сути, это автоматизация тех процедур, которые расписаны в регламенте по бюджетированию.

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный баланс.

Некоторые предприятия считают достаточным составление только одного бюджета: доходов и расходов или движения денежных средств. Однако для эффективного планирования деятельности компании на выходе целесообразно получать все три бюджетные формы. Бюджетом доходов и расходов определяется экономическая эффективность предприятия, в бюджете движения денежных средств непосредственно планируют финансовые потоки, а прогнозный баланс отражает экономический потенциал и финансовое состояние предприятия. Вряд ли финансовым директорам нужно объяснять, что при отсутствии хотя бы одного из трех бюджетов картина планирования будет неполной.

Все итоговые формы заполняются на основании операционных бюджетов (бюджета продаж, бюджета производства и др.). Общую схему формирования итоговых бюджетов на основании операционных можно найти в любом учебнике по бюджетированию или управленческому учету, поэтому приводить ее в рамках данной статьи мы не будем. Однако в одной из следующих статей мы подробно разберем процесс формирования всех бюджетов на примере российского холдинга.

Нужно отметить, что после составления бюджета доходов и расходов, бюджета движения денежных средств и прогнозного баланса работа по планированию не заканчивается. Во-первых, полученные данные являются исходными для управленческого анализа, например для расчета коэффициентов. А во-вторых, начинается стадия коррекции, согласований, решения проблемных вопросов. Весь процесс бюджетирования выходит на второй круг, и в результате одна часть количественной информации переходит в категорию «обязательной к исполнению», а другая - в категорию ближайших уточненных планов.

Принципы эффективного бюджетирования базируются на здравом смысле и довольно просты. Для сопоставления и анализа данных разных периодов процесс бюджетирования должен быть постоянным и непрерывным. Сами периоды должны быть одинаковыми и утверждены заранее: неделя, декада, месяц, квартал, год. Рассмотрим основные правила, соблюдать которые должна любая компания, занимающаяся бюджетированием.

Непрерывность бюджетирования выражается в так называемом «скольжении». Существует стратегический период планирования, например пять лет. На этот период составляется так называемый бюджет развития, который не следует путать с бизнес-планом. В бизнес-плане должны содержаться не только количественная информация, но и идея бизнеса, маркетинговые исследования, план организации производства и т. д. В принципе, финансовая часть бизнес-плана и представляет собой бюджет развития [23, c. 12].

Пятилетний стратегический период планирования включает еще один период длиной в четыре квартала. Причем такой период планирования выдерживается всегда: по прошествии первого квартала к четвертому прибавляется еще один и снова составляется бюджет на четыре квартала. Это и есть принцип «скольжения».

Во-первых, используя «скользящий» бюджет, предприятие регулярно может учитывать внешние изменения (например, инфляцию, спрос на продукцию, ситуацию на рынке), изменения своих целей, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, чем при статичном бюджетировании. В условиях регулярного планирования сотрудники на местах привыкают к предъявляемым требованиям и соотносят свои повседневные действия со стратегическими целями компании.

Во-вторых, при статичном бюджетировании к концу года значительно снижается горизонт планирования, чего не происходит при «скользящем» бюджете. Например, предприятие, которое раз в год в ноябре утверждает бюджет на год вперед, в октябре располагает планами только на два следующих месяца. И когда появится бюджет на январь, может оказаться, что уже поздно заказывать какие-то ресурсы, заявку на которые нужно было размещать за три месяца до поставки, то есть в октябре.

Утвержденные бюджеты должны исполняться - это одно из основных правил. В противном случае сводится на «нет» вся идея планирования и достижения поставленных целей. За неисполнение надо наказывать, для исполнения - мотивировать.

Бюджетирование является ключевым элементом системы внутрифирменного контроля и корректировки стратегического вектора развития компании. Бюджетный контроль позволяет оперативно отслеживать отклонения от заданных целевых значений и выявлять тенденции развития компании. Итак, система бюджетного управления - это система управления по отклонениям. Именно система управления по отклонениям, а не система по отслеживанию и «ликвидации» отклонений.

Детально проработанный бюджет, который прошел несколько итераций «сверху вниз» (установление руководством стратегически ориентированных бюджетных показателей на основе маркетинговой информации) и «снизу вверх» (разработка операционных бюджетов подразделений на основе фактических данных прошлых периодов), позволяет управлять ресурсами компании с максимальной степенью эффективности. Однако, если в середине бюджетного периода изменяется стратегическая цель развития компании, формальное исполнение утвержденного бюджета может служить препятствием. В регламент бюджетирования должны быть внесены соответствующие пункты, которые позволяют оперативно вносить изменения в бюджеты компании. Следует также отметить, что не все компании увязывают показатели краткосрочного планирования (годовые бюджетные показатели) с показателями долгосрочного стратегического планирования. Для корректной оценки реализации стратегии с использованием бюджетирования необходимо формализовать стратегию в виде финансовых показателей на долгосрочный период (допустим, 5 лет), после чего произвести разбивку финансовых показателей на годы.

Таким образом, бюджетирование, в случае реализации описанного комплекса мероприятий, является эффективной технологией управления бизнесом.

1.2 Методология и виды бюджетирования

Система бюджетирования на любом предприятии состоит из двух ключевых подсистем:

- бюджетов структурных подразделений, составляемых по центрам ответственности (центрам финансового учета);

- сквозного (сводного) бюджета, характеризующего деятельность

предприятия в целом.

Система бюджетов подразделяется также на операционный и финансовый бюджеты.

Операционный бюджет включает в себя бюджет доходов и расходов, базой для разработки которого являются более частные бюджеты: производства; продажи продукции; прочих доходов; затрат на материалы и энергию; оплаты труда; амортизационных отчислений; общепроизводственных и общехозяйственных расходов; налоговый и др [37, c. 64].

Финансовый бюджет состоит из бюджета движения денежных средств и прогнозного баланса активов и пассивов (бюджета по балансовому листу).

Составление бюджета доходов и расходов является отправной точкой процесса сквозного бюджетирования на любом предприятии. Данный бюджет представляет собой расчетную оценку доходов и расходов, а также их структуру на предстоящий период. Доходную и расходную часть бюджета вычисляют отдельно, а затем сводят в единую таблицу. Доходную часть бюджета разделяют на три составляющие:

- доходы от реализации продукции;

- доходы от прочей текущей деятельности;

- доходы по финансовой деятельности.

Расходная часть состоит из текущих расходов, связанных с производством и сбытом продукции; расходов на выплату налогов; расходов по финансовой деятельности.

Необходимо отметить, что пересмотр бюджета доходов и расходов возможен в случаях:

- его дефицита (превышения расходов над доходами);

- если плановая рентабельность продаж и собственного капитала

находится, по мнению руководства, па недостаточном уровне (отношение профицита бюджета к объему продаж и собственному капиталу), что не позволяет в полной мере реализовать эффект финансового рычага.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

- Подготовка операционного бюджета;

- Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

При составлении бюджета продаж нужно ответить на следующие вопросы:

- какую продукцию выпускать;

- в каких объемах она будет реализована (с разбивкой на определенные промежутки времени);

- какую установить цену продукции;

- какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

В общем случае компания в текущем периоде уже выпускает несколько видов продукции. Подчиняясь стратегическому плану компании, отдел маркетинга оценивает хозяйственный портфель и выдвигает прогнозы относительно жизнеспособности и объемов реализации того или иного вида продукции.

На объем реализации продукции влияют следующие факторы:

- макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства продукции по отраслям, уровень безработицы и т.д.);

- долгосрочные тенденции продаж для различных товаров;

- ценовая политика, качество продукции, сервис;

- конкуренция;

- сезонные колебания;

- объем продаж предшествующих периодов;

- производственные мощности предприятия;

- относительная прибыльность продукции;

- масштаб рекламной кампании.

Вопросы о стратегиях и тактиках установления цен на продукцию широко освещены в литературе. Выбор наиболее приемлемого из возможных вариантов осуществляется на основе анализа рынка, целей и состояния компании.

Переходя к вопросу об оплате реализованной продукции, отмечаем, что вся реализованная покупателям продукция может быть оплачена следующими видами платежей: предоплата, оплата по факту получения продукции и продажа товара в кредит, т.е. с временной отсрочкой платежа. Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа по статистическому анализу опыта компании, сортировке всех существующих контрактов по признаку срока оплаты продукции, оценка степени выполнения покупателями своих обязательств и выдача результата.

В целом к бюджету продаж предъявляются следующие требования:

- бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях;

- бюджет составляется с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов;

- бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств;

- в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть продукции оплачена в месяц отгрузки, в следующий месяц, безнадежный долг [12, c. 39].

Одновременно с бюджетом продаж целесообразно составлять бюджет коммерческих расходов, хотя на блок-схеме составления основного бюджета он находится ближе к отчету о прибылях и убытках. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями.

Чтобы отдел маркетинга качественно выполнил свою работу по составлению бюджета продаж и коммерческих расходов, необходимо учитывать следующее:

- расчет коммерческих расходов должен соотноситься с объемом продаж;

- не следует ожидать повышения объема продаж, одновременно планируя снижение финансирования мероприятий по стимулированию сбыта;

- большинство затрат на сбыт планируется в процентном отношении к объему реализации – величина этого отношения зависит от стадии жизненного цикла товара;

- коммерческие расходы могут группироваться по многим критериям в зависимости от сегментации рынка;

- значительную часть затрат на сбыт составляют затраты на продвижения товара - это определяет приоритеты в управлении коммерческими расходами;

- в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции.

- Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Он опирается на бюджет продаж, учитывает производственные мощности, увеличение или уменьшение запасов, а также величину внешних закупок. Для расчета объема товаров, которые должны быть произведены, используется следующая универсальная формула [35, c. 78]:

ТМС готовой ТМС готовой

продукции на+ Планируемый объем= Планируемый + продукции на (1)

начало периода производства продукции объем продаж конец периода.

Необходимый объем выпуска продукции определяется, таким образом, как планируемый объем продаж плюс желаемый запас продукции на конец периода минус запасы готовой продукции на начало периода. Сложным моментом является определение оптимального запаса продукции на конец периода. С одной стороны, большой запас продукции поможет отреагировать на непредвиденные скачки спроса и перебои с поставкой сырья, с другой стороны деньги, вложенные в запасы, не приносят дохода.

Как правило, запас готовой продукции на конец периода выражают в процентах относительно продаж следующего периода. Эта величина должна учитывать погрешность прогноза объема продаж и историю отношений с покупателями.

Одновременно с бюджетом производства следует составлять бюджет производственных запасов. Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и призван количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация бюджета производственных запасов используется также при составлении прогнозного баланса и отчета о прибылях и убытках.

Бюджет прямых затрат на материалы – это количественное выражение планов относительно прямых затрат компании на использование и приобретение основных видов сырья и материалов. Механизм составления широко применяется украинскими предприятиями, но качество составления оставляет желать лучшего (завышение расходных коэффициентов и т.д.).

Методика составления исходит из следующего:

- все затраты подразделяются на прямые и косвенные;

- прямые затраты на сырье и материалы – затраты на сырье и материалы, из которых производится конечный продукт;

- бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж;

- объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода;

- бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности на материалы.

В дополнение к бюджету прямых затрат на материалы составляют график оплаты приобретенных материалов.

Бюджет прямых затрат на оплату труда – это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала.

При подготовке бюджета прямых затрат на оплату труда учитывают:

- он составляется исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала;

- в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную часть оплаты труда.

Бюджет производственных накладных затрат – это количественное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы и оплату труда.

Производственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть (амортизация, текущий ремонт и т.д.) планируется в зависимости от реальных потребностей производства, а переменная часть использует подход, основанный на нормативах. Под нормативом понимается сумма затрат на единицу базового показателя. Для оценки нормативов затрат используют различные базовые показатели. Расчет нормативов производится на основе данных предшествующих периодов с возможными корректировками на инфляцию и некоторые конъюнктурные факторы.

Бюджет управленческих расходов – это плановый документ, в котором приведены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции.

К управленческим расходам относят затраты на содержание отдела кадров, отдела АСУ, ОТиЗ, отопление и освещение помещений непроизводственного назначения, услуги связи, налоги, проценты по полученным кредитам и т.д. Большинство управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

Составив описанные выше предварительные бюджеты, можно приступать к формирования основного финансового бюджета, которое начинается с формирования прогнозного отчета о прибылях и убытках компании.

Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств.

Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр [36, c.146].

Следующим шагом, одним из самых важных и сложных шагов в бюджетировании, является составление бюджета денежных средств.

Бюджет денежных средств – это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Бюджет денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

На заключительном этапе процесса бюджетирования составляется прогнозный баланс.

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала

1.3 Организация процесса бюджетирования на предприятии

Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития.

Следовательно, для успешного формирования и функционирования системы бюджетного управления необходимо соблюдение ряда обязательных условий.

Целесообразно создание новой организационной структуры управления предприятием, определяющейправа и ответственность

руководителей подразделений, а также структуры бизнес-процессов, влияющих на скорость и качество внутрифирменного планирования [28, c. 90].

Обязательна интеграция бюджетирования с организационной и

информационной структурами предприятия и системой исполнения бизнес-процессов (производством товаров). Наиболее предпочтительным является подход, когда происходит закрепление организационной структуры в соответствии с целями и задачами предприятия, а также ситуацией во внешней среде. После этого определяют правила движения информации (документов,

регистров, отчетов и др.), которая отражает результаты деятельности предприятия в целом и его подразделений (филиалов).

Для успешного планирования целесообразно стандартизировать учетные данные с целью их совместного использования всеми структурными подразделениями (бизнес-центрами, центрами ответственности и т. д.).

В этих целях необходимо разработать следующие внутренние нормативные документы:

- положение о конвертации и консолидации данных бухгалтерского учета;

- план счетов налогового учета;

- положение о формировании налоговой отчетности;

- положение о системе управленческого учета и отчетности;

- классификатор первичных элементов производственной логистики, идентифицированных во времени и пространстве;

- классификатор первичных планово-учетных единиц бюджетного управления и др.

Необходимо четкое структурирование всех процессов, распределение функций и ответственности конкретных лиц за результаты хозяйственной деятельности структурных подразделений. Соблюдение этого условия позволяет автоматизировать все необходимые для этого операции и значительно упростить систему бюджетирования.

Внедрение бюджетирования должно базироваться на качественном финансовом анализе, прогнозировании тенденций рыночной конъюнктуры, учете факторов, влияющих на сбыт продукции, а следовательно, на финансовые результаты. В этих целях необходимо провести следующую работу:

- составить набор аналитических показателей для подразделений;

- обеспечить их сопоставимость во времени и пространстве;

- определить набор стандартных аналитических форм.

Внедрение бюджетирования сопровождается разработкой учетной политики (выбор центров финансового учета (ЦФУ), системы осуществления бухгалтерского учета, типологии бухгалтерских проводок, которые можно использовать для описания хозяйственных ситуаций, процедур консолидации информации и определения финансовых результатов). Чтобы данные бухгалтерского учета были пригодными для финансового анализа и контроля, они должны быть дополнены системой управленческого учета, что позволит достоверно распределить затраты по ЦФУ, бизнес-процессам и т. д.

В конечном итоге окончательный контур бюджетного управления должен включать:

- формулирование целей и задач предприятия;

- финансовое планирование и контроль за реализацией планов;

- учет и контроль результатов;

- расчет параметров для анализа отклонений от плана;

- принятие решений по регулированию отклонений (сохранение

положительных отклонений и устранение отрицательных).

В любом случае перед руководством предприятия стоит сложная задача: квалифицированно внедрить системы бюджетного управления, одновременно решив две проблемы — организационную и техническую. Обязательным условием формирования системы бюджетирования является разработка регламента, определяющего последовательность построения бюджетов, поскольку каждый из них требует не только согласования со смежными бюджетами, но и с другими функциями управления предприятием. Бюджетный процесс используется для достижения двух основных целей - планирования и контроля.

В процессе планирования руководству компании для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией о подразделениях, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу «снизу вверх». В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать при наличии у них информации от руководства, которое, как правило, гораздо лучше осведомлено об общей картине в рамках организации и ее долгосрочных целях.

Процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии (рис.1) [17, c.11].

Рис.1. Инфраструктура бюджетного процесса

Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же стороны, он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

В качестве средства для контроля бюджет может быть очень эффективен как инструмент, позволяющий задавать пределы ответственности и полномочий нижестоящих менеджеров и анализировать эффективность работы и качества планирования (например, на основе анализа отклонений).

Основной бюджет представляет собой прогнозируемое состояние основных финансовых отчетов на момент окончания рассматриваемого при планировании периода. В классическом варианте процесс подготовки бюджета состоит из следующих основных этапов:

- бюджет продаж (обычно этим занимается отдел маркетинга);

- бюджет производства, включая его обеспечение;

- бюджет административных расходов;

- инвестиционный бюджет;

- финансовый бюджет.

Однако на практике обычно весь процесс или его отдельные стадии повторяются несколько раз, "откатывается" назад и повторяется снова по мере того как бюджет уточняется, увязывается с бюджетами аффилированных компаний или подразделений, приводится в соответствие со стратегическими установками.

Разработка бюджета включает в себя четыре основные этапа:

- постановка проблемы и сбор исходной информации для разработки проекта бюджета;

- анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

- оценка проекта бюджета;

- утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки показателей.

Бюджет состоит из двух разделов: «

Доходы»

и «

Расходы».

Статья «Доходы» состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес. Он включает в себя:

- доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

- доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

- доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами [4, c. 95].

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость предприятия, а слишком малый объем заемных средств не позволяет предприятию развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на предприятии научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы. Для этого службами предприятия проводится расчет рентабельности активов на основе оптимизации уровня финансового рычага. Допустимый уровень финансового рычага определяется тем, что цена заемных средств не должна превышать цену собственных средств.

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе бюджетирования предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов предприятия, показатель эффекта финансового рычага (ЭФР). При отрицательном значении показателя ЭФР предприятию следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Вторым разделом бюджета являются «Расходы». Одной из основных статей расходов являются «Затраты на производство». Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств по цеховой себестоимости, общехозяйственных и коммерческих расходов, распределения накладных расходов по у.е. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

Сумма оборотных средств по незавершенному производству может быть фактическая, т.е. по состоянию на определенную дату и расчетная (нормативная). Кроме этого для повышения достоверности расчетов необходимо учитывать особенности формирования оборотных средств на конкретном предприятии, а также влияние внешних факторов. Примером определения такого влияния может служить расчет инфляционных ожиданий. К возмущениям со стороны внешних источников для предприятия можно отнести и требования поставщиков о закупках материалов определенными партиями, часто превышающими нормативные потребности предприятия. В связи с влиянием указанных факторов необходимо корректировать нормативы на коэффициенты инфляции и партийности, применение которых снижает риск ошибки при формировании расходов бюджета.

Следующим шагом является расчет результатов производственно-хозяйственной деятельности предприятия без учета налогообложения, что позволяет сократить сроки прогнозирования платежей в бюджеты всех уровней и, соответственно, уменьшить до минимума издержки, связанные с возможными в этой части ошибками.

К обязательным платежам, отражаемым в бюджете предприятия, относятся проценты по кредитам, штрафные санкции, пени, дивиденды и проценты по облигациям, выплачиваемые в планируемом периоде, погашение кредиторской задолженности.

Расчет сроков и сумм выплат процентов за пользование кредитами и погашения кредитов проводится на основе кредитных договоров с банками. При этом учитываются возможности получения новых кредитов в планируемом периоде и сроки погашения ранее полученных. Инструменты, используемые рассматриваемой технологией бюджетирования, позволяют в сжатые сроки провести вариантный анализ привлечения «горячих кредитов» c учетом различных ситуаций развития конъюнктуры рынка и внутренних возможностей предприятия.

Возврат кредитов и процентов за пользование кредитами, полученными предприятием на неотложные нужды, относятся на себестоимость продукции; источником возврата кредитов, полученных на другие цели, является прибыль предприятия с учетом действующей ставки рефинансирования ЦБ РФ и ставки налога на прибыль. [36, c. 98]

Общая сумма штрафных санкций складывается из сумм, начисленных за несвоевременную уплату предприятием налогов в бюджет, взносов во внебюджетные фонды, за нарушение сроков перечисления процентов за пользование кредитами банков, а также штрафов и пеней за различные нарушения.

При составлении бюджета предприятия предусмотрено согласование источников получения доходов и статей расходов. Прибыль, полученная от реализации продукции, и амортизационный фонд, сформированный от начисления износа зданий, сооружений, оборудования, транспортных средств, являются целевыми источниками финансирования.

При разработке бюджета проводятся расчеты по прибыли предприятия, т.е. определяется налогооблагаемая прибыль, размер налога на прибыль, прибыль, остающаяся в распоряжении предприятия, и производится плановое распределение прибыли по фондам.

Для эффективного управления предприятием ежеквартально составляется прогноз выполнения бюджета, чтобы информировать руководство в течение финансового года о том, какое воздействие оказывают последние события, не предусмотренные бюджетом, на ключевые показатели. При необходимости, руководство предприятия принимает решения о корректировке годового бюджета предприятия по статьям в соответствии с создавшейся ситуацией.

Таким образом, бюджетирование является ключевым элементом системы внутрифирменного контроля и корректировки стратегического вектора развития компании. Бюджетный контроль позволяет оперативно отслеживать отклонения от заданных целевых значений и выявлять тенденции развития компании. Итак, система бюджетного управления - это система управления по отклонениям. Именно система управления по отклонениям, а не система по отслеживанию и «ликвидации» отклонений.

Процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

ГЛАВА 2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ПРОЦЕСС

БЮДЖЕТИРОВАНИЯ В ООО «ТАТЬЯНА»

2.1 Краткая характеристика ООО «Татьяна»

ООО «Татьяна» было создано и учреждено на основе действующего законодательства и в порядке предусмотренном Федеральным законом РФ «Об обществах с ограниченной ответственностью», Устава организации и договора о создании ООО от 05.05.2005 года.

ООО «Татьяна»является обществом, созданным на основе добровольного соглашения юридических лиц, объединяющих свои средства и имеющих целью удовлетворение общественных потребностей и извлечения прибыли.

Общество относится к субъектам малого предпринимательства и является юридическим лицом, имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законом, может от своего имени приобретать и осуществлять личные неимущественные права. Организационная структура ООО «Татьяна» приведена в приложении 1.

Общество имеет самостоятельный баланс, расчетный счет, печать, штамп со своим полным фирменным наименованием и указанием местонахождения фирмы. В соответствии с законом к учредительным документам относятся учредительный договор и устав.

Основной целью ООО «Татьяна» является удовлетворение потребностей в продукции, производимой обществом и получение прибыли. Предприятие занимается производством и реализацией мягкой и корпусной мебели.

Ассортимент продукции ООО «Татьяна» представлен в виде спальных гарнитуров, компьютерных столов, мягкой мебели.

На сегодняшний день предприятие оснащено новейшим станочным парком и самыми передовыми технологиями в области изготовления корпусной и мягкой мебели.

Производимая продукция проходит строгий контроль качества, огромное внимание уделяется деталям, а также дизайну и удобству в эксплуатации.

В настоящее время разработан и утвержден «Стандарт формирования бюджета ООО «Татьяна», который включает следующие основные положения.

Концепция бюджетирования деятельности предприятия. Бюджет - это скоординированный по всем подразделениям или функциям план работы организации, базирующийся на комплексном анализе прогнозов изменения внешних и внутренних параметров и получении посредством расчета экономических и финансовых индикаторов деятельности предприятия. Бюджетный период выбран в рамках одного календарного года. Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры.

Бюджетный процесс предполагает формирование, согласование и утверждение бюджетов, а также контроль за их исполнением и возможность оперативного внесения необходимых корректировок. Бюджетирование включает два аспекта: организационный и методологический. С организационной точки зрения процесс бюджетирования на предприятии представляет собой систему организационного взаимодействия, в которую входят центр планирования (ЦП), центр финансовой ответственности (ЦФО) и центр затрат (ЦЗ). Она направлена на составление обоснованных бизнес-прогнозов функциональным областям деятельности предприятия и дальнейшее получение на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

Центр планирования - структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов.

Координация процесса бюджетирования. Постоянно действующим органом, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании, выступает Совет директоров ООО «Татьяна». Он принимает годовой бюджет и согласовывает ежемесячные корректировки бюджета, а также анализирует исполнение бюджета и принимает управленческие решения при возникновении отклонений. Его решения утверждаются Генеральным директором.

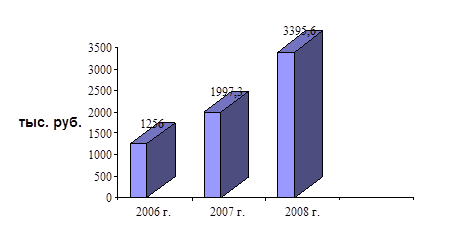

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономике этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит, и объем ее производства. В таблице 1 показана статистика реализации продукции за 2006-2008 года.

Таблица 1

Динамика реализации продукции ООО «Татьяна» за 2006-2008 гг.

| Год |

Общий объем продаж, тыс. руб. |

Темпы роста, % |

| 2006 |

1256 |

100 |

| 2007 |

1997,3 |

159 |

| 2008 |

3395,6 |

170 |

При сравнении двух последних лет (2007 и 2008) выявлено, что объем реализации увеличился на 70% (170% - 100%). Среднегодовой темп прироста составляет 64%. Для большей наглядности динамика реализации продукции изображена на графике (рис. 2)

Рис. 2. Динамика реализации продукции ООО «Татьяна» за 2006-2008 гг.

Для более подробного анализа рассмотрим объем реализации мебели по ассортименту (табл.2).

Таблица 2

Анализ объема реализации по ассортименту

ООО «Татьяна» в 2007-2008 гг.

| Наименование изделия |

Объем реализации, шт. |

Отклонение |

Уд. вес в общем объеме реализации, % |

| 2007 г. |

2008г. |

Штук |

Процент |

2007 г. |

2008 г. |

| Гарнитур «Софи» |

19 |

32 |

13 |

168,4 |

14,2 |

15,2 |

| Гарнитур «Рио» |

13 |

22 |

9 |

169,2 |

9,7 |

10,5 |

| Гарнитур «Орхидея» |

7

|

5 |

2 |

71,4 |

5,1 |

2,4 |

| Гарнитур «Элита» |

19 |

33 |

14 |

173,7 |

14,2 |

15,7 |

| Мягкая мебель «Каприз» |

6 |

27 |

11 |

168,8 |

11,9 |

12,8 |

| Мягкая мебель «Валенсия» |

5 |

25 |

10 |

166,6 |

11,2 |

11,9 |

Продолжение таблицы 2

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Мягкая мебель «Жемчужина» |

19 |

9 |

0 |

0 |

6,7 |

4,2 |

| Мягкая мебель «Соренто» |

1 |

31 |

10 |

147,6 |

15,6 |

14,8 |

| Мягкая мебель «Триумф» |

5 |

26 |

11 |

173,3 |

11,2 |

12,4 |

| ИТОГО |

34 |

210 |

76 |

170 |

100 |

100 |

Из таблицы 2 видно, что организация увеличила реализацию в общем объеме ассортимента на 76 шт. комплектов мебели (210-134), или на 76% (176%-100%).

Горизонтальный анализ моделей мебели демонстрирует, что реализация почти всех моделей за 2008 год возросла. Но среди них также выделяются комплекты, реализация которых осталась на прежнем уровне или снизилась.

Увеличение реализации этих моделей увеличило общий объем ассортимента на 20,9% (44*100/210).

На изменение объема продаж в определенной степени влияет изменение остатков отгруженных на начало и конец года, но не оплаченных в срок (табл. 3).

Таблица 3

Анализ факторов изменения объема реализации продукции

| Показатель |

2007 год |

2008 год |

Изменение объема реализации |

| Штук |

Процент |

| Выпуск продукции, шт. |

129 |

200 |

71 |

155 |

Остаток продукции на складе:

- на начало года

-на конец года

|

9

14

|

14

4

|

5

-10

|

155,6

28,6

|

| Реализация продукции |

131 |

210 |

76 |

170 |

Данные таблицы 3 показывают, что организация реализовала продукции в 2008 году на 70% или на 76 комплект мебели больше, чем в 2007 году. Это произошло за счет следующих факторов:

- увеличение рынка сбыта;

- увеличение объема поступлений продукции в соответствии с заявками на 71 комплекта, что повлекло за собой увеличение объема реализации на 52,9%;

- остатки на начало года составили 5 (14-9) комплектов, что увеличило объем реализации на 3,7% (5*100/134), а снижение остатков на конец года на 10 (4-14) увеличило объем реализации на 7,5%.

Полученные расчеты свидетельствуют о том, что в большей степени на увеличение объема реализации повлияло увеличение объема поступлений (52,9%), что напрямую связано с увеличением рынка сбыта и снижение остатков на конец года (7,5%).

Предприятие увеличило поступления продукции на 55% (155%-100%), что положительно характеризует его деятельность.

Из данных таблицы 3 видно, что за последние два года имеется тенденция к увеличению прибыли за счет роста сбыта продукции, следовательно, и снижения себестоимости, а также повышения цен на нее. Но среди производимых, организацией моделей можно выделить, такие комплекты, которые имеют неизменный уровень сбыта (мягкая мебель «Жемчужина») и даже имеют тенденцию к снижению объема продаж (спальный гарнитур «Орхидея»).

2.2 Анализ финансового состояния ООО «Татьяна»

Вертикальный анализ показывает структуру средств предприятий и их источников. Преимущество вертикального анализа по сравнению с горизонтальным, является использование в нём относительных показателей, которые в определённой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчётности и тем самым затруднять их сопоставление в динамике.

Ниже привожу вариант вертикального анализа актива и пассива баланса по трансформированной номенклатуре статей.

Динамика имущественного состояния за 2006-2007 представлена в таблице 4.

Таблица 4

Динамика имущественного состояния за 2006-2007 гг., тыс. руб.

| Статьи баланса |

2006 г. |

2007 г. |

отклонение |

| Сумма |

Уд. вес

%

|

Сумма |

Уд. вес

%

|

Абс. |

Отн. |

| Внеоборотные активы |

300125 |

91,9 |

340923 |

99,7 |

40798 |

114 |

| 1.1. Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

| 1.2.Основные средства |

300125 |

91,9 |

340923 |

99,7 |

40798 |

114 |

| 1.3. Долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

| 2. Оборотные средства |

26464 |

8,1 |

1153 |

0,34 |

-25311 |

0 |

2.1.Запасы

В том числе

|

15600 |

4,8 |

429 |

0,13 |

-15171 |

3 |

| Сырье и материалы |

9360 |

2,9 |

257 |

0,08 |

-9103 |

3 |

| 2.2. НДС |

0 |

0 |

0 |

0 |

0 |

0 |

| 2.3. Дебиторская задолженность, платежи после 12 месяцев |

3260 |

0,99 |

198 |

0,06 |

-3062 |

6 |

| 2.4. Дебиторская задолженность, платежи по которой наступают в течение 12 месяцев |

0 |

0 |

0 |

0 |

0 |

0 |

| 2.5. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

| 2.4. Денежные средства |

7609 |

2,3 |

526 |

0,15 |

-7078 |

7 |

| Валюта баланса |

32689 |

100 |

342076 |

100 |

15487 |

105 |

Из данных таблицы 4 видно, что в ООО «Татьяна » в 2007 г. произошло увеличение внеоборотных активов на 40798 тыс. руб., уменьшение оборотных активов на 25311 тыс. руб., уменьшение дебиторской задолженности на 3062 тыс. руб. за счет запасов на 15171 тыс. руб., денежных средств на 7078 тыс. руб. Вертикальный анализ баланса за 2007 – 2008 г. г. приведен в таблице 5.

Таблица 5

Динамика структуры имущественного состояния 2007-2008 гг. ООО «Татьяна», тыс. руб.

| Статьи баланса |

2007 г. |

2008 г. |

отклонение |

Сумма

|

Уд. вес

%

|

Сумма

|

Уд. вес

%

|

Абс. |

Отн. |

| Внеоборотные активы |

340923 |

99,7 |

271062 |

79,8 |

-69861 |

80 |

| 1.1. Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

| 1.2.Основные средства |

340923 |

99,7 |

271062 |

79,8 |

-69861 |

80 |

| 2. Оборотные средства |

1153 |

0,34 |

68738 |

20,2 |

67585 |

596 |

2.1.Запасы

В том числе

|

429 |

0,13 |

67638 |

19,9 |

67209 |

157 |

| Сырье и материалы |

257 |

0,08 |

40982 |

11,9 |

40325 |

159 |

| 2.2. НДС |

0 |

0 |

0 |

0 |

0 |

0 |

| 2.3. Дебиторская задолженность, платежи по которой наступают после 12 месяцев |

198 |

0,06 |

724 |

0,21 |

526 |

37 |

| 2.4. Дебиторская задолженность, платежи по которой наступают в течение 12 месяцев |

0 |

0 |

0 |

0 |

0 |

0 |

| 2.5. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

| 2.4. Денежные средства |

526 |

0,15 |

375 |

0,11 |

-151 |

70 |

| Валюта баланса |

342076 |

100 |

339800 |

100 |

-2276 |

99 |

Из данных таблицы 5 видно, что в ООО «Татьяна» , что в 2007 г. в структуре активов предприятия внеоборотные активы составляли – 99,7%, в 2008 г. – 79,8%. Оборотные активы увеличились на 67209 руб., в 2007 г. в структуре баланса они составляли 0,34%, в 2008 г. – 20,2%.

Запасы увеличились в 2008 г. на 67209, увеличение произошло за счет увеличения сырья и материалов на 40325.

Структура финансовых ресурсов ООО «Татьяна» представлена в таблице 6 за 2006-2007 гг.

Таблица 6

Динамика состава и структуры источников финансовых средств за 2006-2007 гг. ООО «Татьяна», тыс. руб.

| Статьи баланса |

2006 г. |

2007 г. |

Отклонения |

| Сумма |

Уд. вес,

%

|

Сумма |

Уд. вес,

%

|

Абс. |

Темп роста, % |

| 1.Собственный капитал |

302929 |

92,8 |

341627 |

99,9 |

-268302 |

112,7 |

| 1.1. Уставный и добавочный капитал |

250000 |

76,5 |

250000 |

73,1 |

0 |

1 |

| 1.2. добавочный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

| 1.3. Нераспределенная прибыль |

25929 |

16,7 |

91627 |

26,8 |

38698 |

173 |

| 2.Долгосрочне обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

| 3. Привлеченные (заемные) средства |

23660 |

7,24 |

449 |

0,13 |

-23211 |

2 |

| 3.1. Кредиты банков и займы |

0 |

0 |

0 |

0 |

0 |

0 |

| 3.2. Кредиторская задолженность, в том числе |

23660 |

7,44 |

449 |

0,13 |

-25211 |

2 |

| 3.2.1. Поставщики и подрядчики |

14196 |

4,35 |

201 |

0,06 |

-13995 |

1 |

| 3.2.2. Перед персоналом организации |

3123 |

0,96 |

23 |

0,006 |

-3100 |

0,73 |

| 3.2.3. перед государственными внебюджетными фондами |

2083 |

0,64 |

28,3 |

0,008 |

-2054,7 |

1 |

| 3.3.4. по налогам и сборам |

4258 |

1,3 |

134,7 |

0,04 |

-4123,3 |

0,03 |

| 3.5. С прочими кредиторами |

0 |

0 |

0 |

0 |

0 |

0 |

| Валюта баланса |

326589 |

100 |

342076 |

100 |

15487 |

1,05 |

Из данных таблицы 6 видно, что в ООО «Татьяна» произошло уменьшение собственного капитала на 268302 тыс. руб., уменьшение кредиторской задолженности на 25211 тыс. руб., темп роста кредиторской задолженности составил 2 %, Динамика состава и структуры источников финансовых средств за 2007-2008 гг представлена в таблице 7.

Таблица 7

Динамика состава и структуры источников финансовых средств ООО «Татьяна» за 2007-2008 гг., тыс. руб.

| Статьи баланса |

2007 г. |

2008 г. |

Отклонения |

Сумма

|

Уд. вес,

%

|

Сумма

|

Уд. вес,

%

|

Абс. |

Темп роста, % |

| 1.Собственный капитал |

341627 |

99,9 |

298240 |

87,8 |

-43387 |

90 |

| 1.1. Уставный и добавочный капитал |

250000 |

73,1 |

250000 |

73,6 |

0 |

1 |

| 1.2. добавочный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

| 1.3. Нераспределенная прибыль |

91627 |

26,8 |

48240 |

14,2 |

-43387 |

93 |

| 2.Долгосрочне обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

| 3. Привлеченные (заемные) средства |

449 |

0,13 |

41560 |

12,2 |

41111 |

926 |

| 3.1. Кредиты банков и займы |

0 |

0 |

0 |

0 |

0 |

0 |

| 3.2. Кредиторская задолженность, в том числе |

449 |

0,13 |

41560 |

12,2 |

41111 |

926 |

| 3.2.1. Поставщики и подрядчики |

201 |

0,06 |

22858 |

6,7 |

22657 |

113,7 |

| 3.2.2. Перед персоналом организации |

23 |

0,006 |

1754 |

0,51 |

1731 |

7626 |

| 3.2.3. перед государственными внебюджетными фондами |

28,3 |

0,008 |

6857 |

2,02 |

6828,7 |

2423 |

| 3.3.4. по налогам и сборам |

134,7 |

0,04 |

5330 |

1,6 |

5195,3 |

396 |

| 3.5. С прочими кредиторами |

0 |

0 |

0 |

0 |

0 |

0 |

| Валюта баланса |

342076 |

100 |

339800 |

100 |

-2276 |

0,99 |

Из данных таблицы 7 видно, что собственный капитал ООО «Татьяна» снизился на 43387, это произошло за счет снижения нераспределенной прибыли. Кредиторская задолженность увеличилась на 41111 тыс. руб., рост произошел за счет увеличения задолженности перед поставщиками и подрядчиками на 22657тыс. руб., перед персоналом организации на 1731 тыс. руб., по налогам и сборам на 5195,3тыс. руб.

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. Для детального отражения разных видов источников в формировании запасов используется система показателей.

Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле

СОС=СК-ВОА, (2)

где СОС –собственные оборотные средства( чистый оборотный капитал) на конец расчетного периода;

СК- собственный капитал

ВОА- внеоборотные активы

Наличие собственных в долгосрочных заемных источниках финансирования запасов (СДИ) определяется по формуле

СДИ=СК-ВОА+ДКЗ (3)

или

СДИ=СОС+ДКЗ,

где ДКЗ- долгосрочные кредиты и займы

Общая величина основных источников формирования запасов

ОИЗ=СДИ+ККЗ, (4)

где ККЗ- краткосрочные кредиты и займы

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

Излишек(+), недостаток(-) собственных оборотных средств

ΔСОС=СОС-З (5)

где З- запасы

Излишек(+), недостаток(-) собственных и долгосрочных источников финансирования запасовΔСДИ=СДИ-З

Излишек(+), недостаток(-) общей величины основных источников покрытия запасов

ΔОИЗ=ОИЗ-З (6)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель

М=(СОС;СДИ;ОИЗ) (7)

Данная модель характеризует тип финансовой устойчивости предприятия.

Первый тип финансовой устойчивости можно представить в виде следующей формулы:М1=(1,1,1), т.е. ΔСОС ≥ 0; ΔСДИ ≥0; ΔОИЗ ≥ 0.

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип ( нормальная финансовая устойчивость можно выразить формулой:М2=(0,1,1), т.е. ΔСОС < 0; ΔСДИ ≥ 0; ΔОИЗ ≥ 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип ( неустойчивое финансовое состояние) устанавливается по формуле:М3=(0,0,1), т.е. ΔСОС < 0; ΔСДИ< 0; ΔОИЗ ≥ 0.

Четвертый тип ( кризисное финансовое положение) можно представить в виде:М4=(0,0,0), т.е. ΔСОС < 0; ΔСДИ< 0; ΔОИЗ < 0.

В данном положение предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования [19, c. 37].

Абсолютные показатели финансовой устойчивости представлены в таблице 8.

Таблица 8

Абсолютные показатели финансовой у

стойчивости, тыс. руб. в 2006-2008 гг.

| Показатели |

Условные

обозначения

|

2006 |

2007 |

2008 |

Изменение за период |

| 2006-2007 |

2007-2008

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1.Источники формирования собственных средств (капитал резервы) |

ИСС |

302929 |

341627 |

288240 |

38698 |

-53387 |

| 2.Внеоборотные активы |

ВОА |

300125 |

340923 |

271062 |

40798 |

-69861 |

| 3.Наличие собственных оборотных средств ( с. 1-2) |

СОС |

603054 |

682550 |

559302 |

79496 |

-123248 |

| 4. Долгосрочные обязательства (кредиты и займы) |

ДКЗ |

0 |

0 |

0 |

0 |

0 |

5.Наличие собственных и долгосрочных заемных источников формирования оборотных средств

( гр. 3+4)

|

СДИ |

603054 |

682550 |

559302 |

79496 |

-123248 |

| 6. Краткосрочные кредиты и займы |

ККЗ |

23660 |

449 |

41560 |

-23211 |

41111 |

| 7. Общая величина основных источников и средств ( с. 5-6) |

ОИ |

579394 |

682101 |

517742 |

102707 |

-164359 |

| 8. Общая сумма запасов |

З |

15600 |

429 |

67638 |

-15171 |

67209 |

9.Излишек(+),

недостаток(-) собственных оборотных средств

( с. 3-8)

|

ΔСОС |

587454 |

682121 |

491664 |

94667 |

-190457 |

10. Излишек(+), недостаток(-) собственных и заемных источников покрытия запасов

(с.5-8)

|

ΔСДИ |

587454 |

682121 |

491664 |

94667 |

-190457 |

| 11. Излишек(+), недостаток(-) общей величины основных источников финансирования запасов(с.7-8) |

ΔОИЗ |

563794 |

681672 |

450104 |

117878 |

-231568 |

Как видно из таблицы 8 в 2008 г. сума собственного капитала снизилась на 53387 тыс. руб., при этом общая величина основных источников и средств уменьшилась на 164359 тыс. руб., в 2007 г. она составляла 682101тыс. руб., а в 2008 г. составила – 517742тыс. руб.

Показатели неустойчивого финансового состояния следующие:

- Увеличение собственного капитала;

- Снижение внеоборотных активов;

- Сокращение величины материально-производственных запасов до оптимального уровня.

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов.

Финансовая устойчивость характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой которых являются статьи актива и пассива баланса. Расчет и анализ относительных коэффициентов финансовой устойчивости в таблице 9.

Таблица 9

Расчет и анализ относительных коэффициентов финансовой устойчивости ООО «Татьяна», тыс. руб.

| Показатель |

За

2006

год

|

За 2007 год |

За 2008 год |

Абсолютные изменения(+ |

Темпы роста ,% |

| 2006-2007 |

2007-2008 |

2006-2007 |

2007-2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Имущество предприятия, руб. (ВБ) |

326589 |

342076 |

339800 |

15487 |

-2276 |

1,05 |

0,99 |

| 2.Источники собственных средств (капитал и резервы) |

302929 |

341627 |

298240 |

38698 |

-43387 |

1,13 |

0,87 |

| 3.Краткосрочные пассивы, (КО) |

23660 |

449 |

41560 |

-23211 |

41111 |

0,019 |

92,56 |

| 4.Долгосрочные пассивы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 5.Итого заемных средств(ЗС) |

23660 |

449 |

41560 |

-23211 |

41111 |

0,019 |

92,56 |

| 6.Внеоборотные активы (ВОА) |

300125 |

340923 |

271062 |

40798 |

-69861 |

1,14 |

0,49 |

| 7.Оборое активы, руб. (ОА) |

26464 |

1153 |

68738 |

-25311 |

67585 |

0,043 |

59,6 |

| 8. Запасы и затраты, руб. (З) |

15600 |

429 |

67638 |

-15171 |

67209 |

0,028 |

157,7 |

| 9.Собственные оборотные средства |

603054 |

682550 |

559302 |

79496 |

-123248 |

1,13 |

0,82 |

Из данных таблицы 8 видно, что в ООО «Татьяна» произошли следующие изменения: в 2007 г. сумма имущества предприятия составляла 342076 тыс. руб., в 2008 г. она уменьшилась и составила –339800тыс. руб., в 2008 г. произошел и значительный рост оборотных активов на 67585тыс. руб., по сравнению с 2007 г. темп роста составил 59,6%.

Таблица 10

Коэффициенты финансовой устойчивости в ООО «Татьяна» в 2006-2008 гг., тыс. руб.

| Коэффициент |

2006

|

2007 |

2008 |

Абсолютные изменения(+\_) |

Темп роста, % |

| 2006-2007 |

2007-2008 |

2006-2007 |

2007-2008 |

| 1 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1.Автономии (Ка)(2:1) |

0,92 |

0,99 |

0,87 |

0,07 |

-0,12 |

1,07 |

0,87 |

2.Соотношение заемных и собственных средств(Кз/с)

(5:2)

|

0,08 |

0,002 |

0,12 |

-0,078 |

0,118 |

0,025 |

60 |

3.Обеспеченность собственными средствами (Ко)

(9:7)

|

22,78 |

591,9 |

8,14 |

569,12 |

-583,76 |

25,98 |

0,014 |

| 4. Маневренность (Км) (9:2) |

1,99 |

1,99 |

1,87 |

0 |

-0,12 |

0 |

0,93 |

| 5. Соотношение мобильных и иммобилизованных средств (Км/н) (2-6) |

2804 |

704 |

27178 |

-2100 |

26474 |

0,25 |

38,6 |

6.Имущества производственного назначения (Кп.им)

((6+8):1)

|

0,96 |

0,99 |

0,99 |

0,03 |

0 |

1,03 |

0 |

Из данных таблицы 10 видно, что в ООО «Татьяна» в 2008 г. се показатели выше нормативного значения, что так же говорит о стабильном развитии предприятия.

При анализе уровня полученных коэффициентов следует сопоставит их значения с допустимыми величинами, выявить положительные и отрицательные тенденции в их изменении и оценить их последствия для предприятия.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов величина, обратная ликвидности баланса повремени превращения активов в денежные средства. Чем меньше времени требуется, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков [24, c. 75].

Приводимые ниже группировки осуществляются по отношению к балансу. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения предприятия (ценные бумаги);

А2 - быстрореализуемые активы - дебиторская задолженность, товары отгруженные и прочие оборотные активы;

А3 - медленно реализуемые активы- статьи раздела II актива "Запасы и затраты" (за исключением "Расходов будущих периодов"), а также статьи из раздела 1 актива баланса "Долгосрочные финансовые вложения" (уменьшенные на величину вложение в уставные фонды других предприятий);

А4 - труднореализуемые активы - статьи раздела 1 актива баланса "Основные средства и иные внеоборотные активы", за исключением статей этого раздела, включенных в 5 предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства - к ним относятся кредиторская задолженность (статьи раздела 11 пассива баланса "Расчеты и прочие пассивы"), а также ссуды, не погашенные в срок из справки 2 ф. №5;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - статьи раздела 1 пассива баланса «Источники собственных: средств».[10, c. 15]

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 ≥ П1;

А2 ≥ П2 ;

А3 ≥ П3;

А4 ≤ П4 (8)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств [10, c. 56].

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ ликвидности баланса представлен в таблице 11.

Из таблицы 11 видно, что ООО «Татьяна» является относительно ликвидным.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность.

Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени.

Таблица 11

Анализ ликвидности баланса ООО «Татьяна», тыс. руб.

| Актив |

2006 |

2007 |

2008 |

Пассив |

2006 |

2007 |

2008 |

Платежный

излишек(+)/

недостаток(-)

|

Коэф. Покрытия обязательств

|

На начало года2007, руб.

(2-5)

|

На конец года 2007, руб.

(3-6)

|

На конец 2008 года, руб. (4-7) |

На начало 2007

года, руб.

(2/5Х*100)

|

На конец 2007

года, руб.

(3/6Х*100)

|

На конец 2008 года, руб. (4/7X*100) |

Наиб. Ликвид.

активы, А1

|

7604 |

526 |

375 |

Наиболее срочные пассивы,

П1

|

22660 |

449 |

41560 |

-15056 |

77 |

-41185 |

33,5 |

117,14 |

0,9 |

Быстро-

реализуемые активы, А2

|

3260 |

198 |

724 |

Кратко-

срочные

Пассивы,

П2

|

0 |

0 |

0 |

3260 |

198 |

724 |

0 |

0 |

0 |

Медлен-

реализуемые активы, А3

|

14227 |

381,3 |

61549 |

Долго-

срочные

пассивы,

П3

|

0 |

0 |

0 |

14227 |

381,3 |

61549 |

0 |

0 |

0 |

Трудно-

Реализуемые активы, А4

|

300125 |

340923 |