Содержание

Введение

Глава 1 Организация государственной регистрации и учёта налогоплательщиков – юридических лиц

1.1 Совершенствование процедуры регистрации и учета юридических лиц в России

1.2 Общая характеристика процедуры регистрации юридических лиц

1.3 Общая характеристика налогового учета

1.4 Единый государственный реестр юридических лиц

Глава 2 Анализ результатов работы налоговых органов Алтайского края по государственной регистрации и учету налогоплательщиков

2.1 Юридические лица. Единый государственный реестр налогоплательщиков

2.2 Физические лица. Единый государственный реестр налогоплательщиков

2.3 Индивидуальные предприниматели. ЕГРН

Заключение

Список использованных источников

Введение

Взимание налогов - одна из основных и древнейших функций государства, условие его существования. Не вызывает сомнения тот факт, что это одна из составляющих стабильного развития на пути к экономическому, социальному благополучию и наиболее эффективный инструмент регулирования экономических отношений. Законодательство о налогах и сборах регулирует властные отношения по поводу установления, введения и взимания налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

Для установления эффективной системы налогообложения необходимо четко определить круг налогоплательщиков, на которых будет возложена обязанность по уплате налогов. Данная цель достигается с помощью государственной регистрации юридических лиц, на основании которой в сою очередь происходит учет налогоплательщиков. Функции государственной регистрации и постановки налогоплательщиков на налоговый учет осуществляют налоговые органы. Но функция государственной регистрации налогоплательщиков была передана им только с 1 июля 2002 года. Эти меры были предприняты с целью создания Единого государственного реестра юридических лиц и осуществления налогового контроля за деятельностью организаций. Таким образом, в ходе работы по регистрации и учету юридических лиц налоговые органы получают первичную информацию о налогоплательщиках и включают ее в свою базу данных.

Основным законодательным актом, регулирующим учет налогоплательщиков, является Налоговый Кодекс Российской Федерации, согласно которому обязанность встать на учет в налоговые органы возлагается на организацию.

Основным же документом, регулирующим регистрацию налогоплательщиков, помимо Налогового Кодекса Российской Федерации, является Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» введенный в действие с 1 июля 2002 года, который регламентирует два тесно связанных между собой круга правоотношений. Это непосредственно вопросы регистрации юридических лиц при их создании, реорганизации и ликвидации, при внесении изменений в их учредительные документы, а также ведения государственного реестра юридических лиц.

К тому же, с 1 января 2004 года вступил в силу Федеральный закон № 185-ФЗ РФ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», который кардинально изменил всю действовавшую систему налогового учета введением принципа «одного окна». Чуть позже было принято Постановление Правительства РФ от 26 февраля 2004 г. N 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», которое уточнило эту процедуру и утвердило «Правила ведения Единого государственного реестра налогоплательщиков».

Итак, процедура государственной регистрации и учета налогоплательщиков по принципу «одного окна» применяемая с 2004 года поспособствовала взаимодействию регистрирующего органа с налогоплательщиками, что не могло не принести ощутимую пользу государству в деле взимания налогов с населения. Таким образом, процедура регистрации и постановки на учет для налогоплательщиков была существенно облегчена, но за годы применения принципа «одного окна» выявилось не малое количество проблем, которые требуют усиленного внимания, как со стороны налоговых органов, так и со стороны законодательной власти. Исходя из выше изложенного, можно утверждать, что данная тема актуальна как с теоретической, так и с практической точки зрения.

Цель данной работы состоит в том, чтобы на основе изучения теоретической базы, анализа и обобщения действующей практики регистрации и учета налогоплательщиков Алтайского края предложить методологические подходы по совершенствованию процедуры государственной регистрации и постановки на учет юридических лиц.

Для достижения поставленной цели необходимо решить следующие задачи:

1) исследовать законодательные основы существующей системы регистрации и учёта налогоплательщиков в Российской Федерации;

2) раскрыть содержание процедуры государственной регистрации и постановки на учет юридических лиц;

3) выявить теоретические аспекты ее эффективной организации и особенности практической реализации в Российской Федерации (на примере – УФНС и ИФНС по ИНД. району);

4) охарактеризовать основные недостатки существующей системы;

5) провести разработку основных направлений и методологических подходов по совершенствованию процедуры государственной регистрации и учета юридических лиц в Российской Федерации.

Объектом исследования данной работы являются общественные отношения, возникающие в процессе осуществления государственной регистрации и учёта юридических лиц УФНС по Алтайскому краю.

Предметом исследования являются нормативно-правовые акты, регулирующие вышеуказанные отношения. Для написания представленной работы были использованы следующие методы исследования: анализ и обобщение (дедукция и индукция), формально-логический и статистический методы. Источниками информации для работы являются законодательные акты и нормативные материалы, федерального, регионального и местного уровня, материалы официального сайта ФНС РФ и периодической прессы, а также отечественная литература по основам налогообложения и налогового контроля.

Глава 1 Организация государственной регистрации и учёта налогоплательщиков – юридических лиц

1.1 Совершенствование процедуры регистрации и учета юридических лиц в России

В период перехода экономики от административно-хозяйственной к рыночной системе процедура регистрации юридического лица неизбежно сильно усложняется, это отчетливо видно на примере процесса регистрации в конце 80-х гг. Учитывая, что государство в то время было тоталитарным, то и первые правила регистрации предпринимателей, а точнее регистрация кооперативов в конце 80-х гг. прошлого века была чисто разрешительной процедурой. Одного желания и умения было недостаточно для открытия кооператива. Требовалось доказать, что этот кооператив нужен, что имеются необходимые возможности для своего функционирования и т.д. и т.п. Все решала комиссия исполкома по кооперативам.

На следующем этапе регистрация юридических лиц: малых предприятий (существовала ранее и такая организационно-правовая форма), обществ с ограниченной ответственностью и других осуществлялась отделом исполкома уже по заявительному принципу, но с соблюдением определенных условий и подачей необходимых бумаг. Например, необходимо было одобрить в финансовом управлении района технико-экономическое обоснование создания и функционирования предприятия, получить согласие экологов и т.п.

Процессы либерализации и демократизации, происходившие в нашей стране на рубеже 90-х гг., оказывали свое влияние и на процесс регистрации. Постепенно препятствия, которые ставились перед предпринимателями, снимались, и регистрация вновь создававшихся предприятий перестала казаться таким уж невозможным делом.

Резкое изменение в процессе регистрации произошло с момента вступления в действие в 1990 г. законов: «О предприятиях и предпринимательской деятельности» и «О собственности в РСФСР». Следует подчеркнуть, что до вступления в силу с 1 июля 2002г. закона «О государственной регистрации юридических лиц» процесс регистрации в стране основывался на статьях 34,35 закона «О предприятиях и предпринимательской деятельности»[40].

Действовавшая процедура регистрации юридических лиц была сложна и запутанна. Главными причинами несовершенства института государственной регистрации юридических лиц являлись: отсутствие единого законодательства, определяющего порядок и процедуру государственной регистрации юридических лиц, отсутствие единого государственного реестра, закрытость информации, включенной в государственный реестр, для субъектов рынка, а также множественность органов, осуществляющих регистрацию юридических лиц. Более пяти лет с момента принятия первой части Гражданского кодекса РФ законодательными органами рассматривался проект закона «О государственной регистрации юридических лиц». 8 августа 2001 г. был принят долгожданный нормативно-правовой акт, он был введен в действие 1 июля 2002 г.

Новый Закон был направлен на совершенствование процесса регистрации создания, реорганизации и ликвидации юридических лиц, в том числе на упрощение процедуры регистрации и сокращение ее сроков, создание правовых основ формирования Единого государственного реестра юридических лиц. Закон о государственной регистрации юридических лиц основан на принципе единообразия. Регистрация осуществляется в единой системе регистрирующих органов по общим правилам, действующим на всей территории Российской Федерации. С 1 июля 2002 года, в соответствии с постановлением Правительства Российской Федерации от 17 мая 2002 года N 319, принятым во исполнение Федерального закона N 129-ФЗ, функции уполномоченного федерального органа исполнительной власти, осуществляющего государственную регистрацию юридических лиц, возлагаются на налоговые органы.

До вступления в силу Закона о государственной регистрации юридических лиц, регистрирующие органы в законодательстве были выделены не четко, что породило множество органов регистрации. Например, действовавший в то время п. 1 ст. 34 Закона РСФСР от 25.12.90 N 445-1 «О предприятиях и предпринимательской деятельности», в соответствии, с которым регистрацию юридических лиц должны осуществлять органы местного самоуправления, а ГК РФ в ст. 51 содержит указание на то, что юридическое лицо подлежит регистрации в органах юстиции. Вследствие этого вопрос об органах, осуществляющих регистрацию юридических лиц, решался по-разному. В сложившихся обстоятельствах субъекты РФ самостоятельно решали вопрос об органе, который осуществляет регистрационные функции. Так, после утверждения Постановлением Правительства РФ от 07.10.96 N 1177 Концепции реформирования органов и учреждений юстиции Российской Федерации в некоторых субъектах (республиках Татарстан, Марий Эл, Саха, Кемеровской, Читинской областях и др.) были созданы специализированные органы по регистрации юридических лиц, являвшиеся либо самостоятельным органом, либо подразделением органа юстиции. В Москве орган, осуществляющий регистрацию юридических лиц, не являлся ни органом местного самоуправления, ни органом юстиции. Московская регистрационная палата, действовавшая на основании Положения, утвержденного Правительством Москвы от 25.07.91 N 134-2, являлась самостоятельной организацией [40].

Итак, до 2002 года процедуру регистрации юридических лиц в различных субъектах РФ могли осуществлять:

1) органы юстиции в субъектах Российской Федерации;

2) регистрационные палаты, созданные администрациями субъектов РФ;

3) органы местного самоуправления.

Приведенный перечень регистрирующих органов дополняется иными органами, в чью компетенцию также входили вопросы регистрации юридических лиц. В банковской сфере органом, осуществляющим государственную регистрацию, являлся Центральный банк РФ, в области средств массовой информации - Министерство РФ по делам печати, телерадиовещания и средств массовых коммуникаций. Государственная регистрационная палата при Минюсте России является регистрирующим органом в отношении предприятий с иностранными инвестициями нефтегазодобывающей, нефтегазоперерабатывающей и угледобывающей отраслей, независимо от размера уставного капитала, а также предприятий, размер вклада иностранного инвестора в которые составляет сумму, превышающую 100 000 руб.[40].

Итак, для всех был очевиден тот факт, что изменения существующей системы регистрации юридических лиц были просто необходимы. Так как отсутствовала единая система регистрирующих органов, отсутствовал государственный реестр, в котором содержались бы сведения обо всех юридических лицах, зарегистрированных на территории страны, информация из которого способствовала бы более цивилизованному способу ведения российского бизнеса и т.д.

На протяжении всех последующих лет процесс регистрации юридических лиц непрерывно совершенствовался, подвергался изменениям и дополнениям. Так главное нововведение Федерального закона от 23 декабря 2003 г. N 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», вступившего в силу с 1 января 2004 г., - система «одного окна». По этому принципу налоговые органы, получившие заявительные документы от организации, должны обеспечить следующую последовательность действий: провести госрегистрацию налогоплательщика, внести сведения о нем в соответствующий государственный реестр, поставить на налоговый учет. И главное - в течение пяти дней со дня госрегистрации отправить необходимые документы для регистрации страхователя во внебюджетные фонды. В эти же пять дней налоговые органы должны выдать или отправить по почте «новообращенной» организации или предпринимателю свидетельство о госрегистрации и о постановке на налоговый учет, а также уведомление о совершении указанных действий. Таким образом, юридическому лицу оставалось только посетить орган Госкомстата для получения кодов статистики и открыть счет в банке [17].

Однако, несмотря на столь привлекательные общие принципы «нового» законодательства, по прошествии трехлетнего периода применения данных норм следует задаться вопросом об эффективности и практичности его отдельных аспектов, так как за данный период обнаружилось множество проблем выявленных практической стороной его применения.

1.2 Общая характеристика процедуры регистрации налогоплательщиков - юридических лиц

Понятие процедуры и цель регистрации юридического лица

В настоящее время законодательство Российской Федерации о государственной регистрации состоит из Гражданского кодекса Российской Федерации, Федерального закона от 8 августа 2001 г. N129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее Закон о регистрации юридических лиц) и издаваемых в соответствии с ними иных нормативных правовых актов Российской Федерации.

Начинать изучение процедуры регистрации юридических лиц надо с четкого понимания того, кого же российское законодательство признает в качестве юридического лица и четкого определения государственной регистрации юридических лиц, которое нам дает законодательство.

Итак, юридическим лицом, в соответствии со ст.48 ГК РФ признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридическим лицом как самостоятельным субъектом права организация может стать лишь при условии её государственной регистрации в данном качестве [1].

Налоговый Кодекс РФ дает следующее определение государственной регистрации юридических лиц (далее - государственная регистрация) – это акты уполномоченного федерального органа исполнительной власти, осуществляемые посредством внесения в государственные реестры сведений о создании, реорганизации и ликвидации юридических лиц и иных сведений о юридических лицах в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [7].

Государственная регистрация юридических лиц осуществляется в целях:

1) проверки соответствия учредительных документов юридических лиц законодательству;

2) удостоверения факта создания, реорганизации и ликвидации юридического лица;

3) учета созданных, реорганизованных, ликвидированных юридических лиц на территории РФ;

4) ведения Единого государственного реестра юридических лиц (далее - ЕГРЮЛ);

5) создания информационного банка данных о юридических лицах.

Государственную регистрацию надо понимать, как установленную в законодательном порядке процедуру легализации деятельности субъектов хозяйствования, ей подлежат все вновь создаваемые (реорганизуемые) субъекты хозяйствования, а также изменения и дополнения, вносимые в учредительные документы действующих коммерческих и некоммерческих организаций. Деятельность юридических лиц, осуществляемая без государственной регистрации, запрещается и признаётся незаконной, доходы, полученные от такой деятельности, и штраф в размере полученных доходов взыскиваются в доход бюджета [26].

Подводя итог сказанному, можно отметить следующее: государственная регистрация является инструментом легализации юридического лица, правоустанавливающим фактом и представляет собой регулирование государством порядка возникновения юридических лиц. Регистрация необходима, потому что с ее помощью можно избежать проникновения на рынок организаций, которые преследуют заведомо противоправные цели, например регистрация фирмы в целях уклонения от налогов, обналичивания наличных денег, возврата НДС, от таких фирм могут пострадать контрагенты, которые ничего не подозревают. Таким образом, очевидно, что одной из основных функций государственной регистрации является «фильтрация» субъектов, желающих приобрести статус юридического лица.

Порядок государственной регистрации юридических лиц

В настоящее время в законодательстве РФ четко определено, что для государственной регистрации юридических лиц предусмотрен единый порядок регистрации юридических лиц независимо от их организационно-правовой формы и сферы деятельности. Регистрация осуществляется по общим правилам, действующим на всей территории Российской Федерации. Порядок государственной регистрации юридических лиц регулируют несколько глав Закона о государственной регистрации юридических лиц, каждая из которых отдельно определяет процесс регистрации создания юридических лиц, реорганизации, внесения изменений в учредительные документы юридического лица, внесения изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре, ликвидации юридического лица.

Как уже говорилось, современная система государственной регистрации юридических лиц базируется на 129 Федеральном Законе, который вступил в силу в 2002 году, в его основе лежит концепция отличная от действовавшей ранее. Раньше многие регистрирующие органы полностью контролировали процесс создания юридического лица, включая постановку на учет в налоговом органе, внебюджетных фондах, органах статистики; контролировали открытие банковских счетов, изготовление юридическим лицом круглой печати и т.д. Только удостоверившись в совершении этих и других требуемых законодательством действий, регистрирующий орган выдавал постоянное свидетельство о регистрации. Некоторые чиновники настолько «увлекались» контролированием, что проникали даже в сферу интеллектуальной собственности: один из филиалов Московской регистрационной палаты для того, чтобы юридическое лицо могло использовать в своей круглой печати графическое изображение или символику, требовал представить свидетельство о регистрации товарного знака, содержащего соответствующее изображение [17]. Таким образом, Федеральный Закон №129 не только упростил процедуру регистрации, но и лишил регистрирующие органы на местах возможности необоснованно требовать представления дополнительных документов. Четко прослеживается направленность Закона на упрощение регистрации для заявителя. Упрощение процесса выражается в установлении обязанности регистрирующего органа информировать государственные и иные органы о регистрации юридического лица. При этом сама концепция упрощения процедуры регистрации сформулирована в Законе таким образом, что регистрирующие органы информируют иные органы и организации не только о факте регистрации юридического лица, но и обо всех изменениях сведений, которые содержатся в реестре относительно данного юридического лица[7].

Что касается заявителя, на сегодняшний момент при государственной регистрации юридического лица им могут являться следующие физические лица:

1) руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющие право без доверенности действовать от имени этого юридического лица;

2) учредитель (учредители) юридического лица при его создании;

3) руководитель юридического лица, выступающего учредителем регистрируемого юридического лица;

4) конкурсный управляющий или руководитель ликвидационной комиссии (ликвидатор) при ликвидации юридического лица;

5) иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления.

Заявление, представляемое в регистрирующий орган, удостоверяется подписью заявителя. Следует обратить внимание на то, что подпись заявителя на заявлении о регистрации должна быть нотариально удостоверена. При этом заявитель указывает свои паспортные данные или в соответствии с законодательством Российской Федерации данные иного удостоверяющего личность документа и идентификационный номер налогоплательщика (при его наличии).

Датой представления документов при осуществлении государственной регистрации является день их получения регистрирующим органом. Заявителю выдается расписка в получении документов с указанием перечня и даты их получения регистрирующим органом в случае, если документы представляются в регистрирующий орган непосредственно заявителем. Расписка должна быть выдана в день получения документов регистрирующим органом. В ином случае, в том числе при поступлении в регистрирующий орган документов, направленных по почте, расписка высылается в течение рабочего дня, следующего за днем получения документов регистрирующим органом, по указанному заявителем почтовому адресу с уведомлением о вручении. На регистрирующий орган так же возложена обязанность обеспечивать учет и хранение всех представленных при государственной регистрации документов [7].

Срок государственной регистрации юридических лиц составляет пять рабочих дней. Исчисление срока начинается с момента представления документов в регистрирующий орган[26]. До 2002 года срок государственной регистрации был существенной выше около 30 дней, что создавало для организаций множество проблем, которые ушли с введение пятидневного срока. Но проблемы возникли у налогового органа, потому что было существенно сокращено время для проверки корректности документов поданных для регистрации, для выявления правонарушений, что породило множество ошибок.

Регистрирующий орган, получив документы, необходимые для регистрации, принимает решение о государственной регистрации. Указанное решение является основанием для внесения соответствующей записи в ЕГРЮЛ. Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в Единый государственный реестр. С этим моментом связывается возникновение правовых последствий, присущих регистрируемому юридическому факту: с момента государственной регистрации юридическое лицо считается созданным (п. 2 ст. 51 ГК РФ) и приобретает правоспособность (п. 3 ст. 49 ГК РФ); с момента государственной регистрации вступают в силу для третьих лиц изменения устава акционерного общества (п. 2 ст. 14 Закона об АО); изменения в учредительных документах общества с ограниченной ответственностью, связанные с увеличением уставного капитала, приобретают силу для участников общества и третьих лиц со дня их государственной регистрации (ч. 4 п. 1 ст. 19 Закона об ООО) и т.д.

В течение одного рабочего дня с момента внесения соответствующей записи в Единый государственный реестр регистрирующий орган, во-первых, выдает (или направляет по почте) заявителю документ, подтверждающий факт осуществления регистрации, во-вторых, в течение пяти рабочих дней с момента государственной регистрации представляет сведения о регистрации в государственные органы, перечень которых определен Правительством РФ.

Регистрирующий орган при проведении процедуры регистрации может вынести решение об отказе в государственной регистрации по следующим основаниям:

1) непредставления необходимых для государственной регистрации документов;

2) представления документов в ненадлежащий регистрирующий орган;

3) по некоторым другим основаниям определенным Федеральным Законом «О государственной регистрации юридических лиц».

Решение об отказе в государственной регистрации, как и решение о государственной регистрации имеет свои обязательные требования:

1) должно содержать основания отказа с обязательной ссылкой на нарушения, предусмотренные законодательством;

2) должно быть принято в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган;

3) должно быть направлено лицу, указанному в заявлении о государственной регистрации, с уведомлением о вручении такого решения.

Так же надо отметить, что решение об отказе в государственной регистрации может быть обжаловано в судебном порядке [7].

Государственная регистрация юридических лиц при их создании

Согласно ст. 49 ГК РФ правоспособность юридического лица возникает в момент его создания, а созданным оно считается с момента государственной регистрации (п. 2 ст. 51 ГК РФ).

В соответствии со ст. 12 Федерального закона от 08.08.01 N 129-ФЗ «О государственной регистрации юридических лиц» (далее - Закон) при государственной регистрации создаваемого юридического лица в регистрирующий орган представляются следующие документы:

1) подписанное заявителем заявление о государственной регистрации;

2) решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ;

3) учредительные документы юридического лица (подлинники или нотариально удостоверенные копии);

4) выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица-учредителя;

5) документ об уплате государственной пошлины.

Здесь надо отметить, что существует большое разнообразие требований специальных законов, предъявляемых к содержанию учредительных документов, что создает сложности в работе регистрирующих органов и оправдывает презумпцию достоверности заявления уполномоченного лица[17].

В заявлении подтверждается, что представленные учредительные документы соответствуют установленным законодательством РФ требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах, иных представленных для государственной регистрации документах, заявлении о государственной регистрации, достоверны, что при создании юридического лица соблюден установленный для юридических лиц данной организационно-правовой формы порядок их учреждения, в том числе оплаты уставного капитала (уставного фонда, складочного капитала, паевых взносов) на момент государственной регистрации, и в установленных законом случаях согласованы с соответствующими государственными органами и (или) органами местного самоуправления вопросы создания юридического лица.

Государственная регистрация юридических лиц при их создании осуществляется регистрирующими органами по месту нахождения постоянно действующего исполнительного органа, в случае отсутствия постоянно действующего исполнительного органа - по месту нахождения иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Итак, по истечении пятидневного срока, отведенного на совершение процедуры государственной регистрации, налоговыми органами может произвести следующие действия, которые определены законодательством:

1) в случае наличия полного комплекта документов, необходимого для совершения процедуры государственной регистрации юридического лица, налоговым (регистрирующим) органам выдается свидетельство о государственной регистрации и свидетельство о постановке на учет в налоговом органе;

2) в случае отсутствия полного комплекта документов, необходимого для государственной регистрации или обращения в ненадлежащий налоговый орган, налоговый орган выносит решение об отказе в государственной регистрации.

Государственная регистрация юридических лиц, создаваемых путем реорганизации

Реорганизация юридических лиц осуществляется в формах: преобразования, слияния, разделения, выделения, присоединения. В случаях реорганизации юридического лица в форме преобразования, слияния, разделения или выделения имеет место создание нового или нескольких новых юридических лиц. В государственном реестре фиксируется создание нового юридического лица, но при реорганизации процесс возникновения нового юридического лица сопровождается существенными изменениями в состоянии существующей организации. Поэтому в государственном реестре должно быть отражено не только создание нового юридического лица, но и изменения по реорганизуемому юридическому лицу. Для внесения в реестр всех необходимых сведений регистрирующий орган должен иметь соответствующие документы, которые обязан представить заявитель из числа лиц, указанных в ст. 9 Закона о государственной регистрации [21].

Реорганизация может быть осуществлена по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительными документами, или в случаях, установленных законом, уполномоченными государственными органами. При реорганизации юридических лиц имеет место переход прав и обязанностей реорганизуемого лица к создаваемым в результате такой реорганизации лицам.

При государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), в регистрирующий орган представляются следующие документы:

1) подписанное заявителем заявление о государственной регистрации каждого вновь возникающего юридического лица, создаваемого путем реорганизации;

2) учредительные документы каждого вновь возникающего юридического лица, создаваемого путем реорганизации (подлинники или нотариально удостоверенные копии);

3) решение о реорганизации юридического лица;

4) договор о слиянии или присоединении в случаях, предусмотренных федеральными законами;

5) передаточный акт или разделительный баланс;

6) документ об уплате государственной пошлины.

В заявлении подтверждается, что учредительные документы созданных путем реорганизации юридических лиц соответствуют установленным законодательством Российской Федерации требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах и заявлении о государственной регистрации, достоверны, что передаточный акт или разделительный баланс содержит положения о правопреемстве по всем обязательствам вновь возникшего юридического лица в отношении всех его кредиторов, что все кредиторы реорганизуемого лица уведомлены в письменной форме о реорганизации и в установленных законом случаях вопросы реорганизации юридического лица согласованы с соответствующими государственными органами и (или) органами местного самоуправления. Подпись заявителя в заявлении должна быть удостоверена нотариально [7].

Таблица 1 - Моменты завершения реорганизации по формам проводимой реорганизации

| Форма реорганизации |

Момент завершения реорганизации |

| Преобразование |

С момента государственной регистрации вновь возникшего юридического лица, а преобразованное юридическое лицо - прекратившим свою деятельность |

| Слияние |

С момента государственной регистрации вновь возникшего юридического лица, а юридические лица, реорганизованные в форме слияния, считаются прекратившими свою деятельность |

| Разделение |

С момента государственной регистрации последнего из вновь возникших юридических лиц считается завершенной, а юридическое лицо, реорганизованное в форме разделения, считается прекратившим свою деятельность |

| Выделение |

С момента государственной регистрации последнего из вновь возникших юридических лиц |

| Присоединение |

С момента внесения в Государственный реестр записи о прекращении деятельности последнего из присоединенных юридических лиц |

Местом государственной регистрации юридических лиц, создаваемых путем реорганизации, является место нахождения реорганизуемых юридических лиц.

В случае если реорганизация влечет за собой прекращение деятельности одного или нескольких юридических лиц, регистрирующий орган вносит в Государственный реестр запись о прекращении деятельности таких юридических лиц по получении информации от соответствующего регистрирующего органа о государственной регистрации вновь возникших юридических лиц.

Важным является вопрос о моменте завершения государственной регистрации юридического лица, создаваемого в результате различных форм реорганизации. В таблице 1 наглядно представлены варианты моментов завершения реорганизации в зависимости от форм проводимой реорганизации [40].

Представление документов юридических лиц, создаваемых путем реорганизации, осуществляется в сроки и порядке аналогичном «Порядку представления документов при государственной регистрации»[7].

Государственная регистрация изменений, вносимых в учредительные документы юридического лица

В соответствии с п. 3 ст. 52 ГК РФ изменения учредительных документов приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных законом, - с момента уведомления органа, осуществляющего государственную регистрацию, о таких изменениях.

Решение о внесении изменений в учредительные документы принимается или высшим органом управления юридического лица, или его учредителями в зависимости от организационно-правовой формы субъекта. Следует помнить, что инициатором и лицом, принимающим решение о принудительном внесении изменений, может выступать суд, но только в случаях, прямо предусмотренных законами (ст. 119 ГК РФ) [1].

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

1) подписанное заявителем заявление о государственной регистрации;

2) решение о внесении изменений в учредительные документы юридического лица;

3) изменения, вносимые в учредительные документы юридического лица;

4) документ об уплате государственной пошлины.

Для внесения в Государственный реестр изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, в регистрирующий орган представляется подписанное заявителем заявление о внесении изменений в государственный реестр. В заявлении подтверждается, что вносимые изменения соответствуют установленным законодательством Российской Федерации требованиям и содержащиеся в заявлении сведения достоверны.

Государственная регистрация изменений, вносимых в учредительные документы юридического лица, и (или) внесение в Государственный реестр изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, осуществляются регистрирующим органом по месту нахождения юридического лица.

Представление документов для регистрации изменений, вносимых в учредительные документы юридического лица, и (или) внесения в Государственный реестр изменений, касающихся сведений о юридическом лице, но не связанных с изменениями учредительных документов юридического лица, осуществляются в порядке, предусмотренном ст. 9 Федерального Закона №129.

В случае внесения изменений в сведения о юридическом лице в связи с переменой места нахождения юридического лица регистрирующий орган вносит в Государственный реестр соответствующую запись и самостоятельно пересылает регистрационное дело в регистрирующий орган по новому месту нахождения юридического лица.

В случае государственной регистрации учредительных документов в новой редакции и (или) внесения в Государственный реестр изменений, касающихся сведений о юридическом лице, но не связанных с изменениями, вносимыми в учредительные документы юридического лица, в Государственный реестр вносится соответствующая запись.

Государственная регистрация юридического лица в связи с его ликвидацией

Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Поэтому процедура ликвидации достаточна сложная. Законом определен порядок проведения регистрации ликвидации, который применяется с учетом норм ГК РФ [40].

В соответствии со ст. 62 ГК РФ и ст. 20 Закона учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны в трехдневный срок в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица.

В соответствии с п. 2 ст. 61 Гражданского кодекса Российской Федерации (ГК РФ) юридическое лицо может быть ликвидировано:

1) по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

2) по решению суда в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо осуществления деятельности без надлежащего разрешения (лицензии), либо деятельности запрещенной законом, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении общественной или религиозной организацией (объединением), благотворительным или иным фондом деятельности, противоречащей его уставным целям, а также в иных случаях, предусмотренных ГК РФ.

Вместе с тем порядок ликвидации, предусмотренный п. 2 ст. 61 ГК РФ, не применяется при наличии проверенных данных о прекращении юридическим лицом деятельности и отсутствии сведений о месте нахождения его органа и учредителей. В этом случае подлежат применению положения Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о несостоятельности) [26]. Однако признаки несостоятельности (банкротства) отсутствуют у значительной части организаций, не осуществляющих деятельность. Кроме того, согласно ст. 65 ГК РФ некоторые организации не могут быть признаны банкротами, например некоммерческие организации (за некоторыми исключениями).

Ликвидация отсутствующих должников, помимо механизма, предусмотренного Законом о несостоятельности, может быть произведена с помощью процедуры исключения недействующего юридического лица из государственного реестра по решению регистрирующего органа. Но решение о предстоящем исключении из Единого государственного реестра юридических лиц может быть принято при наличии в регистрирующем (налоговом) органе документов, подтверждающих отсутствие у недействующего юридического лица задолженности по обязательным платежам в бюджеты. То есть данный порядок в настоящее время распространяется на юридические лица не имеющих задолженностей перед бюджетом. Документы, подтверждающие отсутствие задолженности перед бюджетом, по запросу регистрирующего (налогового) органа по месту нахождения недействующего юридического лица, представляются соответствующим структурным подразделением каждого налогового органа, в котором недействующее юридическое лицо состоит на учете по основаниям, установленным Налоговым кодексом Российской Федерации.

Итак, Федеральный закон от 02.07.2005 N 83-ФЗ, который внес изменения в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в статью 49 Гражданского кодекса Российской Федерации» (далее - Закон N 83-ФЗ) устанавливает критерии, при наличии которых юридическое лицо признается недействующим, и вводится процедура исключения недействующего юридического лица из ЕГРЮЛ по решению регистрирующего органа с соблюдением административной процедуры. До введения в силу данного закона существовало много неточностей по поводу процедуры исключения из ЕГРЮЛ организаций, которые в течение многих лет не представляют отчетность в налоговые органы, место нахождения которых неизвестно, теперь же все эти пробелы находятся на пути разрешения.

Юридическое лицо признается фактически прекратившим деятельность в случаях, если в течение последних двенадцати месяцев:

1) оно не представляло документы отчетности, предусмотренные законодательством о налогах и сборах.

Налоговым Кодексом установлена обязанность налогоплательщика представлять, в налоговый орган по месту учета налоговые декларации, бухгалтерскую отчетность в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», документы, необходимые для исчисления и уплаты налогов. Налоговый орган имеет право принять решение о приостановлении операций по счетам в банке не только для обеспечения исполнения решения о взыскании налога, но и в целях принуждения налогоплательщика к исполнению обязанности по представлению налоговой декларации. Наличие в банке решения о приостановлении операций по счетам обеспечивает определенный режим функционирования счета. Статьей 134 НК РФ закреплена ответственность банка за неисполнение решения налогового органа о приостановлении операций по счетам.

2) Оно не осуществляло операции хотя бы по одному банковскому счету.

В соответствии со ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и о проведении других операций по счету. Одним из оснований расторжения договора банковского счета по требованию банка является отсутствие операций по этому счету в течение года, если иное не предусмотрено договором.

Если юридическое лицо представило в течение последних двенадцати месяцев хотя бы одну налоговую декларацию либо один расчет по авансовым платежам или провело хотя бы одну операцию по банковскому счету, положения Закона N 129-ФЗ на такое юридическое лицо не распространяются.

В соответствии с абзацем вторым п. 3 ст. 26 Закона о государственной регистрации специальным признаком недействующего юридического лица является невыполнение требований по сообщению сведений в регистрирующий орган. В этом Законе специально оговорено, что для таких юридических лиц порядок исключения из ЕГРЮЛ применяется без наличия иных признаков недействующего юридического лица (резюмируется, что лицо, не представившее сведения о себе, является недействующим).

При установлении признаков недействующего юридического лица регистрирующий орган должен убедиться в отсутствии сведений о недвижимом имуществе и о транспортных средствах данного юридического лица. Информация об имуществе предоставляется органами, указанными в ст. 85 НК РФ.

Признание за юридическим лицом статуса недействующего юридического лица влечет в качестве правового последствия возможность применения в отношении такого юридического лица процедуры исключения из ЕГРЮЛ [7].

Административная процедура ликвидации юридического лица начинается с принятием регистрирующим органом решения о предстоящем исключении юридического лица из ЕГРЮЛ.

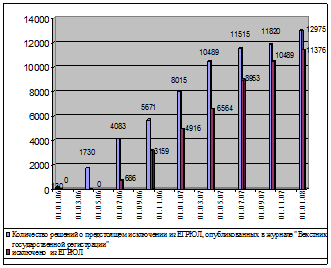

Дополнение, внесенное Законом N 83-ФЗ в ст. 5 Закона N 129-ФЗ, связано с включением в государственный реестр сведений о новом способе прекращения деятельности юридического лица - об исключении из ЕГРЮЛ по решению регистрирующего органа. Срок, в течение которого регистрирующий орган принимает решение о предстоящем исключении недействующего юридического лица из ЕГРЮЛ, не определен. Решение о предстоящем исключении юридического лица из ЕГРЮЛ подлежит публикации в журнале «Вестник государственной регистрации» в течение трех дней с момента принятия решения. Но решение о предстоящем исключении юридического лица из ЕГРЮЛ не является решением о приостановлении деятельности юридического лица.

Одновременно с решением о предстоящем исключении юридического лица из ЕГРЮЛ публикуются сведения, предназначенные для обеспечения защиты прав и законных интересов кредиторов, учредителей, работников юридического лица и иных лиц, в том числе адрес, по которому лица, чьи права и законные интересы затрагивает исключение недействующего юридического лица из ЕГРЮЛ, могут подать регистрирующему органу заявление. Срок направления соответствующего заявления - не позднее трех месяцев со дня опубликования решения; порядок направления заявлений - письменная произвольная форма. Содержание заявления, представляемого заинтересованными лицами, не определено. Вместе с тем исходя из системного толкования законодательных актов, регулирующих процесс прекращения деятельности юридического лица, в заявлении должны быть приведены либо:

1) доказательства наличия требований к юридическому лицу, что влечет переход к процедуре банкротства;

2) опровержение признаков недействующего юридического лица (например, факты представления отчетности за предшествующие двенадцать месяцев), что влечет отмену вынесенного решения о предстоящем исключении.

Если заявление поступило на указанный регистрирующим органом адрес до окончания последнего дня трехмесячного срока, то решение об исключении недействующего юридического лица из ЕГРЮЛ не принимается.

Вопрос о переходе к судебной процедуре ликвидации будет решаться в зависимости от содержания поданного заявления. Не исключено, что по истечении последующих двенадцати месяцев в отношении этого же юридического лица может быть возобновлен административный порядок прекращения деятельности [31].

Если заявление не поступило в трехмесячный срок, регистрирующий орган вносит в ЕГРЮЛ запись об исключении недействующего юридического лица из реестра. С этого момента правоспособность юридического лица прекращается (соответствующая поправка внесена Законом N 83-ФЗ в п. 3 ст. 49 ГК РФ).

Срок обжалования решения об исключении недействующего юридического лица из ЕГРЮЛ - один год. Данный срок рассчитывается с того момента, когда лицо узнало или должно было узнать о нарушении своих прав.

Защита нарушенных прав осуществляется путем обращения в арбитражный суд с заявлением о признании решения недействительным. Спор будет рассматриваться по правилам Арбитражного процессуального кодекса Российской Федерации (АПК РФ) [31].

Ответственность за нарушение порядка государственной регистрации

Ответственность за нарушение порядка государственной регистрации делится на:

1) ответственность регистрирующего органа за нарушение порядка государственной регистрации;

2) ответственность заявителя и (или) юридического лица за неправомерные действия.

Итак, регистрирующий орган несет ответственность, установленную ст. 24 Закона, за нарушение порядка государственной регистрации. К нарушениям порядка регистрации относятся:

1) необоснованный отказ в регистрации;

2) неосуществление государственной регистрации в установленные сроки;

3) иное нарушение порядка государственной регистрации;

4) незаконный отказ в предоставлении или за несвоевременное предоставление содержащихся в государственных реестрах сведений и документов.

Необоснованным считается отказ, не основанный на положениях ст. 23 Закона о госрегисртрации: непредставление определенных Законом необходимых для государственной регистрации документов и представление документов в ненадлежащий регистрирующий орган.

Регистрирующий орган возмещает ущерб, причиненный отказом в государственной регистрации, уклонением от государственной регистрации или нарушением порядка государственной регистрации, допущенным по его вине.

Государственной думой в настоящее время рассматриваются изменения в Уголовный кодекс РФ, касающиеся мер ответственности за нарушение порядка регистрации юридических лиц [7].

Юридические лица же в свою очередь несут ответственность, установленную законодательством Российской Федерации за непредставление или несвоевременное представление необходимых для включения в государственные реестры сведений, а также за представление недостоверных сведений заявители.

Регистрирующий орган вправе обратиться в суд с требованием о ликвидации юридического лица в случае допущенных при создании такого юридического лица грубых нарушений закона или иных правовых актов, если эти нарушения носят неустранимый характер, а также в случае неоднократных либо грубых нарушений законов или иных нормативных правовых актов о государственной регистрации юридических лиц [7].

1.3 Общая характеристика налогового учета

Понятие и виды налогового учета

Налоговый Кодекс РФ выделяет следующие формы осуществления налогового контроля:

1) учет налогоплательщиков;

2) оперативный бухгалтерский учет;

3) налоговые проверки.

Все формы осуществления налогового контроля между собой взаимосвязаны. В данной работе подробно рассматривается такая форма налогового контроля как налоговый учет. Налоговый учет является тем базисом, на котором начинают выстраиваться отношения между налогоплательщиками и налоговыми органами, поскольку без постановки на налоговый учет налоговые органы не имеют реальной возможности осуществить в отношении такого налогоплательщика мероприятия налогового контроля и, как следствие, привлечь такого налогоплательщика к ответственности. Таким образом, осуществление налогового учета является важнейшим видом деятельности налоговых органов. В результате его осуществления налоговые органы получают информацию, необходимую для проведения налоговых проверок: юридический адрес, адрес фактического местонахождения (места жительства) налогоплательщика, сведения о руководителях и организационно - правовой форме организации - налогоплательщика и др.

Учет налогоплательщиков заключается в формировании системы сведений о налогоплательщиках, необходимых для контроля за правильностью исчисления и уплаты данными налогоплательщиками установленных налогов. К указанным сведениям относятся в первую очередь сведения о наименовании (фамилии, имени, отчества) налогоплательщика, его местонахождении (месте жительства), организационно - правовой форме, сведения о руководителе налогоплательщика. Тем самым учет налогоплательщиков является необходимым условием проведения налогового контроля, поскольку именно в результате учета налогоплательщиков формируется объект налогового контроля.

Цель учета налогоплательщиков заключается в создании единого банка данных о налогоплательщиках, то есть целью постановки налогоплательщика на учет является, прежде всего, получение информации о налогоплательщике и его имуществе, необходимой для проведения мероприятий налогового контроля.

Результатом учета налогоплательщиков становится создание и ведение налоговыми органами Единого государственного реестра налогоплательщиков (ЕГРН), содержащего вышеуказанные сведения о налогоплательщиках [12].

Итак, налоговый учет - это комплекс установленных налоговым законодательством мероприятий, осуществляемых налоговыми органами с целью регистрации всех налогоплательщиков (или налоговых агентов) в налоговых органах и аккумулирования сведений о налогоплательщиках в едином государственном реестре налогоплательщиков [16].

Налоговый учет проводится только в отношении налогоплательщиков (организаций и физических лиц) или налоговых агентов. Плательщики сборов (организации или физические лица) не подлежат постановке на налоговый учет, поскольку Налоговый кодекс не содержит норм по учету плательщиков сборов, и, согласно п. 3 ст. 1 НК РФ, действие Налогового кодекса в части осуществления налогового учета на плательщиков сборов не распространяется. По месту нахождения филиалов и обособленных подразделений в качестве налогоплательщиков обязаны встать на налоговый учет организации, в состав которых входят данные филиалы и обособленные подразделения, таким образом, филиалы и обособленные подразделения организаций не являются самостоятельными налогоплательщиками или налоговыми агентами.

Общими характеристиками осуществления налогового учета являются:

1) налоговый учет осуществляется в целях проведения налогового контроля (ст. 83 НК РФ);

2) налоговый учет осуществляется налоговыми органами;

3) налоговый учет осуществляется независимо от наличия обстоятельств, с которыми связано возникновение обязанности по уплате того или иного налога, т.е. налоговый учет носит общеобязательный характер для всех налогоплательщиков;

4) налоговый учет одного и того же налогоплательщика может осуществляться по нескольким основаниям;

5) НК РФ установлены основные элементы налогового учета (основания, сроки, место и порядок постановки на учет и др.);

6) налоговый учет является основой для ведения Единого государственного реестра налогоплательщиков и осуществления документооборота по уплате налогов и сборов (на всех документах по уплате налогов и сборов необходимо наличие идентификационного номера налогоплательщика - ИНН);

7) за нарушение порядка налогового учета установлена ответственность по налоговому законодательству [19].

Налоговый учет можно разделить на виды в зависимости от оснований постановки на учет. В соответствии с Налоговым кодексом постановка на учёт организации производится по следующим основаниям:

1) по месту нахождения организации;

2) по месту нахождения обособленных подразделений;

3) по месту нахождения недвижимого имущества;

4) по месту нахождения транспортных средств;

по иным основаниям [3].

Перечислим основные элементы налогового учета. Субъектами налогового учета являются органы, наделенные властными полномочиями по осуществлению в отношении налогоплательщиков налогового учета, переучета, снятия с налогового учета и ведению соответствующего реестра, т.е. налоговые органы (ст. 83, 84 НК РФ). Объектом налогового учета являются действия (бездействие) организаций по предоставлению информации, необходимой для постановки на налоговый учет, переучета или снятия с налогового учета, а также для формирования Единого государственного реестра налогоплательщиков. Основания налогового учета - это юридические факты, с которыми Налоговый кодекс связывает обязанность лица осуществить действия по постановке на налоговый учет, переучету или снятию с налогового учета.

Основаниями постановки на налоговый учет для юридического лица являются:

1) государственная регистрация юридического лица;

2) создание филиалов, представительств и обособленных подразделений организации;

3) обладание недвижимым имуществом и транспортными средствами, подлежащими налогообложению.

Основаниями же для переучета и снятия с налогового учета являются:

1) изменение юридического адреса и государственная перерегистрация организации;

2) ликвидация (банкротство) организации;

3) ликвидация филиала и обособленных подразделений организации;

4) прекращение или утрата права собственности на недвижимое имущество или транспортные средства, подлежащие налогообложению (отчуждение имущества, уничтожение или потеря имущества и т.д.).

Важнейшим элементом и инструментом учета налогоплательщиков является ИНН - идентификационный номер налогоплательщика. Идентификационный номер представляет собой для налогоплательщика - организации десятизначный цифровой код. Последовательность цифр ИНН слева направо показывает:

код налоговой инспекции, которая присвоила налогоплательщику идентификационный номер (4 знака, при этом, первые два - код региона, вторые два - код налоговой инспекции внутри региона);

собственно порядковый номер (для налогоплательщиков - организаций - 5 знаков);

контрольное число, рассчитанное по специальному алгоритму, установленному ФНС России (для налогоплательщиков - организаций - 1 знак).

Идентификационный номер налогоплательщика присваивается каждому налогоплательщику при постановке его на учет в налоговом органе: для организации - по месту нахождения, в том числе и для организации - налогового агента, не учтенной в качестве налогоплательщика [14].

Несмотря на то что, Налоговым кодексом Российской Федерации предусмотрена постановка на учет юридических лиц не только по месту нахождения, но и по месту нахождения филиалов и представительств, недвижимого имущества, каждому плательщику может быть присвоен только один ИНН. Для того чтобы не порождать путаницу, когда плательщик встает на учет, например, по месту нахождения транспортных средств, но ИНН присвоен ему в другой инспекции, и соответственно, содержит ее код, в дополнение к идентификационному номеру налогоплательщика - организации введен код причины постановки на учет (КПП) налогоплательщика.

Код причины постановки на учет представляет собой девятизначный цифровой код. КПП состоит из следующей последовательности цифр слева направо:

код налоговой инспекции, которая осуществила постановку на учет организации по месту ее нахождения, месту нахождения ее филиала и (или) представительства, расположенного на территории Российской Федерации, или по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств;

код причины постановки на учет;

порядковый номер постановки на учет по соответствующей причине.

Налоговый орган указывает идентификационный номер налогоплательщика во всех направляемых ему документах. Каждый налогоплательщик указывает свой ИНН в подаваемых в налоговый орган декларациях, отчетах, заявлениях или иных документах, а также в иных случаях, предусмотренных законодательством. Для налогоплательщика - организации идентификационный номер налогоплательщика (ИНН) должен применяться во всех документах, используемых в налоговых отношениях, вместе с кодом причины постановки на учет.

Принципы ведения налогового учета

При проведении налогового учета налоговые органы руководствуются следующими принципами.

1) Принцип единства налогового учета на всей территории Российской Федерации предполагает единообразное осуществление налогового учета на всей территории Российской Федерации, существование единого реестра налогоплательщиков на территории Российской Федерации и присвоение налогоплательщику единого по всем видам налогов и на всей территории Российской Федерации идентификационного номера налогоплательщика (ИНН).

2) Принцип множественности налогового учета, т.е. постановка на налоговый учет налогоплательщика в разных налоговых органах по разным основаниям.

3) Принцип территориальности налогового учета предполагает, что в большинстве случаев взаимоотношения налогоплательщика возникают именно с тем налоговым органом, в котором он состоит на налоговом учете (предоставление налоговой отчетности, документов, обращения налогоплательщика о разъяснении налогового законодательства, проведение налоговых проверок и т.д.).

4) Уведомительный принцип постановки на учет.

5) Принцип соблюдения налоговой тайны в отношении сведений, получаемых налоговыми органами при постановке на налоговый учет (за исключением сведений об ИНН), т.е. установление специального режима доступа к сведениям о налогоплательщике, полученным должностными лицами уполномоченных контрольных органов.

6) Принцип всеобщности налогового учета предполагает обязательность налогового учета каждого налогоплательщика. Наличие у налогоплательщика налоговых льгот не освобождает его от постановки на налоговый учет. Отсутствие постановки налогоплательщика на налоговый учет в установленном порядке влечет применение мер ответственности [33].

Порядок проведения налогового учета организаций

Постановка на учет юридических лиц до 1 января 2004 года осуществлялась на основании соответствующего заявления налогоплательщика, подаваемого в течение 10 дней с момента государственной регистрации.

Но в силу изменений, внесенных в ст. 83 НК РФ Федеральным законом от 23 декабря 2003 года N 185-ФЗ, с 1 января 2004 года установлен уведомительный принцип постановки на учет юридических лиц. Налоговый орган по месту нахождения организации осуществляет постановку на учет данных налогоплательщиков одновременно с их государственной регистрацией.

В соответствии с п. 2 ст. 83 НК РФ постановка на учет в налоговом органе организации и индивидуальных предпринимателей осуществляется независимо от наличия обстоятельств, с которыми НК РФ связывает возникновение обязанности по уплате того или иного налога. Таким образом, постановка на учет связана только с формальным признаком - регистрацией организации в качестве субъекта предпринимательской деятельности - и не зависит от того, будут ли в дальнейшем налогоплательщики фактически осуществлять предпринимательскую деятельность.

Уведомительный порядок постановки на учет значительно сокращает административные барьеры при государственной регистрации юридических лиц, обеспечивая реализацию принципа «одного окна»

Введенный уведомительный принцип постановки на учет в отличие от прежнего заявительного принципа исключает пропуск налогоплательщиком срока для постановки на учет или уклонение налогоплательщика от постановки на учет. Уведомительный принцип тем самым гарантирует постановку на учет всех зарегистрированных юридических лиц [15].

Порядок постановки на учет юридических лиц определен Правилами ведения Единого государственного реестра налогоплательщиков, утвержденными Постановлением Правительства РФ от 26 февраля 2004г. N 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей». Согласно этим Правилам постановка на учет организации осуществляется налоговым органом по месту нахождения. Постановку на учет данных категорий налогоплательщиков налоговый орган осуществляет на основании сведений о создании организации, которые содержатся в Едином государственном реестре юридических лиц (ЕГРЮЛ).

Сведения об организациях, поставленных на учет в налоговом органе, отражаются данным налоговым органом в Едином государственном реестре налогоплательщиков (ЕГРН). В ЕГРН отражаются все сведения о налогоплательщике, зафиксированные в ЕГРЮЛ, а также сведения о государственной регистрации данного налогоплательщика.

По итогам постановки на учет юридическому лицу выдается (направляется по почте) свидетельство о постановке на учет. Форма свидетельства о постановке на учет утверждена Приказом МНС РФ от 03.03.2004 N БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц».

Поскольку государственная регистрация и постановка на учет проходят одновременно, свидетельство о постановке на учет выдается налогоплательщику одновременно со свидетельством о государственной регистрации.

Согласно ст. 8 Федерального закона от 08 августа 2001 года N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» государственная регистрация юридических осуществляется в течение 5 дней с момента представления в налоговый орган всех необходимых документов.

Таким образом, налоговый орган в течение 5 дней с момента представления юридическим лицом необходимых документов осуществляет его государственную регистрацию (вносит соответствующую запись в ЕГРЮЛ) и постановку на учет в качестве налогоплательщиков (вносит сведения о данных налогоплательщиках в ЕГРН). Свидетельство о государственной регистрации и свидетельство о постановке на учет направляются налогоплательщику не позднее одного рабочего дня с момента государственной регистрации и постановки на учет.

Постановка на учет в налоговом органе юридического лица сопровождается присвоением им идентификационного номера налогоплательщика (ИНН), а также кода причины постановки на учет (КПП).

Изменения в сведениях о налогоплательщике (изменение организационно-правовой формы юридического лица, изменение юридического адреса юридического лица, и др.), зафиксированных в ЕГРЮЛ, отражаются налоговым органом, осуществившим постановку на учет данного налогоплательщика, в ЕГРН на основании данных ЕГРЮЛ. Тем самым действующее налоговое законодательство не предусматривает обязанности налогоплательщиков по дополнительному уведомлению налогового органа об изменении сведений, указанных в ЕГРЮЛ. Изменение данных сведений обязывает налогоплательщика лишь зарегистрировать произошедшее изменение в ЕГРЮЛ посредством подачи в налоговый орган заявления установленной формы. Снятие с учета налогоплательщиков осуществляется аналогично порядку внесения изменений в сведения о налогоплательщиках в ЕГРН. В случае ликвидации организации, прекращения деятельности организации в результате реорганизации, исключения недействующей организации из ЕГРЮЛ по решению регистрирующего органа снятие с учета данной организации осуществляется налоговым органом по месту ее нахождения на основании сведений, содержащихся в соответствующей записи ЕГРЮЛ.

Если же организация изменяет место нахождения, то налоговый орган снимает ее с учета также на основании записи в ЕГРЮЛ. При этом постановка на учет организации в налоговом органе по новому месту нахождения осуществляется на основании сведений, полученных от налогового органа по прежнему месту нахождения. Организациям, изменившим место нахождения, налоговый орган по новому месту нахождения выдает новое свидетельство о постановке на учет не позднее 5 дней с даты внесения соответствующей записи в ЕГРЮЛ.

Поскольку постановка на учет организации, снятие ее с учета, внесение изменений в сведения о ней в ЕГРН осуществляется налоговым органом исключительно на основании данных ЕГРЮЛ, то датой постановки на учет, снятия с учета или внесения изменений в ЕГРН будет признаваться дата внесения соответствующей записи в ЕГРЮЛ.

Наряду с основным, уведомительным, порядком постановки на учет налоговое законодательство в некоторых случаях предусматривает обязанность налогоплательщика по постановке на учет в заявительном порядке. В частности, согласно п. 2 ст. 346.28 НК РФ организации, которые должны платить ЕНВД, помимо постановки на учет налоговым органом в порядке, предусмотренном ст. 83 НК РФ, должны самостоятельно, посредством подачи соответствующего заявления, встать на учет в налоговой инспекции по месту ведения деятельности, подпадающей под уплату ЕНВД. Встать на учет необходимо не позднее 5 дней с момента начала ведения деятельности, облагаемой ЕНВД [15].

Под обособленным подразделением организации понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места [3]. Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. Таким образом, обязанность по постановке на учет по месту нахождения обособленного подразделения возникает только из совокупности условий: территориальная обособленность подразделения и наличие в подразделении стационарных рабочих мест.

Первое условие - территориальная обособленность подразделения. По смыслу ст. 55 ГК РФ территориально обособленным считается подразделение организации, расположенное вне места нахождения самой организации. Согласно разъяснением Минфина РФ, данным в Письме от 17.11.1995 N 04-02-14, территориально обособленными подразделениями могут быть признаны представительства и филиалы организации. Необходимо учитывать, что сам по себе факт заключения гражданско-правового договора аренды имущества вне места нахождения самой организации не свидетельствует о создании обособленного подразделения. Однако если по месту нахождения арендуемого или переданного в доверительное управление имущества организацией создается обособленное подразделение, то организация обязана встать на учет по месту нахождения данного обособленного подразделения.

Второе условие признания подразделения организации обособленным заключается в том, что по месту нахождения данного подразделения должны быть оборудованы стационарные рабочие места. При этом для признания подразделения обособленным достаточно организации по его местонахождению одного стационарного рабочего места.

При осуществлении деятельности через обособленное подразделение организация подает заявление о постановке на учет в налоговый орган по месту нахождения данного обособленного подразделения в течение одного месяца после создания обособленного подразделения.

При подаче заявления о постановке на учет по месту нахождения обособленного подразделения организация одновременно с заявлением представляет в одном экземпляре копии заверенных в установленном порядке: свидетельства о постановке на учет в налоговом органе по месту ее нахождения и документов, подтверждающих создание обособленного подразделения. В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены: учредительные документы юридического лица с указанием в них сведений об обособленном подразделении, выписка из Единого государственного реестра юридических лиц, положение об обособленном подразделении, распоряжение (приказ) руководителя организации о создании обособленного подразделения. Отметим, что до 1 января 2007 года представление документов, подтверждающих создание обособленного подразделения, одновременно с заявлением о постановке на учет носило факультативный характер. Указанные документы представлялись только при их наличии. Однако в силу изменений, внесенных Федеральным законом от 27 июля 2006 года N 137-ФЗ в п. 1 ст. 84 НК РФ, представление организацией данных документов стало обязательным.

Организация, в состав которой входят несколько обособленных подразделений, расположенных на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения. Если же налогоплательщик не исполнит в месячный срок обязанности по постановке на учет по месту нахождения обособленного подразделения, то на основании п. 10 ст. 83 НК РФ налоговые органы вправе самостоятельно принять меры к постановке на учет данного налогоплательщика на основе имеющихся у них данных и сведений.

Федеральным законом от 27 июля 2006 года N 137-ФЗ внесены незначительные изменения в порядок постановки организации на учет по месту нахождения обособленного подразделения. Данные изменения, вступившие в силу с 1 января 2007 года, в целом направлены на упрощение порядка постановки на учет.

Во-первых, в силу изменений, внесенных в абз. 2 п. 1 ст. 83 НК РФ, организация, состоящая на учете в налоговом органе по месту своего обособленного подразделения и открывающая на территории, подведомственной данному налоговому органу, еще одно обособленное подразделение, не встает второй раз в этом же налоговом органе на налоговый учет. Указанное уточнение, не отменяющее обязанности организации вставать на налоговый учет по месту нахождения каждого из своих обособленных подразделений, продиктовано здравым смыслом.

Во-вторых, в п. 4 ст. 83 НК РФ установлен упрощенный порядок постановки на учет по месту нахождения обособленных подразделений для тех организаций, которые имеют обособленные подразделения в одном муниципальном образовании, но на территориях, подведомственных разным налоговым органам, и уже состоят на учете по месту нахождения одного из подразделений. Теперь в этой ситуации организации не встают в общем порядке на учет в налоговых органах по месту нахождения иных подразделений, а только в письменной форме уведомляет налоговый орган по месту своего нахождения о создании обособленного подразделения. Напомним, что ранее организации были обязаны встать на учет в каждой соответствующей налоговой инспекции.

Если организация одновременно создает в одном муниципальном образовании несколько обособленных подразделений, расположенных на территориях, подведомственных разным налоговым органам, организация вправе самостоятельно выбрать налоговый орган, в котором встанет на учет [15].

Что касается постановки налогоплательщиков на учет по месту нахождения недвижимого имущества и транспортных средств, то

в соответствии с п. 5 ст. 83 НК РФ (в ред. Федерального закона от 23 декабря 2003 года N 185-ФЗ) постановка на учет организации по месту нахождения принадлежащего им недвижимого имущества или транспортных средств осуществляется на основании сведений, сообщаемых органами, указанными в ст. 85 НК РФ. Речь идет об органах, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним, и органах, осуществляющих регистрацию транспортных средств.

Указанные выше органы обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе и транспортных средствах, зарегистрированных в этих органах, в течение 10 дней со дня соответствующей регистрации.

Налоговый орган производит постановку на учет налогоплательщика - владельца недвижимого имущества или транспортного средства в течение 5 дней со дня поступления соответствующих сведений от органов, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним, органов, осуществляющих регистрацию транспортных средств. В тот же срок налогоплательщику выдается или направляется по почте свидетельство о постановке на учет в налоговом органе и (или) уведомление о постановке на учет в налоговом органе.

Следует отметить, что организации подлежат постановке на учет в налоговых органах только по месту нахождения того недвижимого имущества, которое принадлежит им на праве собственности, праве хозяйственного ведения или праве оперативного управления.

Таким образом, налогоплательщики не обязаны подавать заявление о постановке на учет по месту нахождения недвижимого имущества и транспортных средств. Такой учет осуществляется налоговыми органами самостоятельно в уведомительном порядке.

Необходимо отметить, что Федеральным законом от 27 июля 2006 года не внесено каких-либо серьезных изменений в порядок постановки налогоплательщиков на учет по месту нахождения недвижимого имущества и транспортных средств. Отметим единственное изменение, вступившее в силу с 1 января 2007 года. Так, прежде местом нахождения морских, речных и воздушных транспортных средств признавалось либо место (порт) приписки, либо место государственной регистрации. В силу внесенных изменений местом нахождения морских, речных и воздушных транспортных средств признается место (порт) приписки. И лишь при отсутствии места (порта) приписки место нахождения транспортного средства определяется по месту его государственной регистрации [15].

Итак, из всего выше приведенного можно сделать вывод о том, что учет налогоплательщиков - это информационная основа всей налоговой работы. От того насколько качественно будут выполнены все процедуры на этом участке, зависит качество работы всей налоговой инспекции. В тоже время нельзя сводить учет плательщиков только к определенной совокупности формальных, технических процедур по включению сведений о плательщике в базу данных Единого государственного реестра налогоплательщиков по получению и составлению некоторого количества стандартных документов. Практика работы показывает, что налоговый контроль должен осуществляться уже на этом, первом, участке налоговой работы, иначе есть реальная угроза включения в базы данных ЕГРЮЛ недостоверных данных, что резко снижает эффективность всей работы по сбору налогов.

В результате осуществления налогового учета налоговые органы получают информацию, необходимую для проведения налоговых проверок: юридический адрес, сведения о руководителях и организационно-правовой форме организации-налогоплательщика и другое. Поэтому налоговый учет важен не только для налоговых органов, но и для многих юридических лиц, потому что, к примеру, из базы данных ЕГРН можно узнать о том, как долго предприятие работает на рынке, можно ли ему доверять как партнеру, определить активность предприятия и многое другое.

1.4 Единый государственный реестр юридических лиц

На основании процедуры регистрации налоговыми органами осуществляется оперативное ведение Единого государственного реестра юридических лиц (далее - Единый государственный реестр или ЕГРЮЛ). Государственный реестр - известное для отечественного правопорядка явление. Реестры, или регистры, как систематизированные перечни каких-либо данных ведутся различными государственными органами. К примеру, сведения о налогоплательщиках и присвоенных им идентификационных номерах включались ранее в государственный реестр предприятий, который велся налоговой службой. Лицензирующие органы ведут реестры лицензиатов. Как следует из приведенных примеров, информация, содержащаяся в реестрах, имеет функциональное значение и аккумулируется для контроля за соблюдением субъектами предпринимательской деятельности определенной обязанности, установленной государством. Единый государственный реестр призван стать упорядоченной системой таких данных о юридических лицах, которые позволяют идентифицировать субъект, зафиксировать его историю, составить представление о минимальном размере ответственности, хозяйственной компетенции.

Значение государственного реестра, его полноты, достоверности содержащихся в нем сведений и открытости для любого заинтересованного лица чрезвычайно велико. Именно такая информация обеспечивает возможность получения необходимых данных при выборе контрагента и ведении хозяйственных операций, а это напрямую способствует устойчивости экономического оборота.

Анализ законодательства позволяет выделить следующие основные принципы ведения Единого государственного реестра.

1) Всеобщность - в реестр включены все юридические лица, независимо от организационно-правовой формы и иных оснований.

2) Достоверность - записи реестра должны соответствовать реальному состоянию юридического лица.

3) Публичность - каждый вправе получить сведения из реестра.

4) Платность - за предоставление сведений из реестра, выписок и копий имеющихся документов взимается плата.

Единый государственный реестр является информационным банком данных обо всех зарегистрированных юридических лицах. Составляющей частью его являются регистрационные дела каждого зарегистрированного юридического лица, а также книги учета документов.

В Единый государственный реестр включаются записи о регистрации, о создаваемых, реорганизуемых и ликвидируемых юридических лицах. Регистрационные дела формируются на каждое регистрируемое юридическое лицо и содержат все документы, представляемые при регистрации. Книги учета и регистрационные дела хранятся без ограничения времени и не подлежат уничтожению. Именно с момента внесения записи в реестр юридическое лицо считается созданным, реорганизованным или ликвидированным [9].