Содержание

Введение

1. Теоретические аспекты реформирования пенсионной системы Российской Федерации

1.1 Этапы реформирования пенсионной системы России

1.2 Проблемы пенсионного обеспечения

1.3 Необходимость перехода на пенсионное страхование

2. Анализ результатов реформирования пенсионной системы РФ на примере УПФР в Нефтекамском районе и г. Нефтекамск Республики Татарстан

2.1 Характеристика деятельности УПФР в Нефтекамском районе и г. Нефтекамск

2.2 Анализ деятельности УПФР в Нефтекамском районе и г. Нефтекамск

2.3 Динамика и структура выплат из пенсионного фонда

3. Варианты совершенствования пенсионной системы РФ

3.1 Пенсионные реформы: зарубежный опыт

3.2 Относительная эффективность накопительной и распределительной систем

Заключение

Список использованных источников и литературы

Введение

Пенсионное страхование и обеспечение – базовая и одна из самых важных социальных гарантий стабильного развития общества, поскольку непосредственно затрагивают интересы нетрудоспособного населения (свыше 25-30%) любой страны, и косвенно практически все трудоспособное население. В любом обществе в той или иной форме действует определенная система социальной защиты населения. Тем большее значение оно приобретает в период радикальной экономической перестройки в России, где в настоящее время проживает свыше 38,5 млн. престарелых, инвалидов и членов семей, граждан, потерявшие кормильца.

Любая пенсионная система – это одна из составляющих системы социальной защиты. Она представляет собой необходимый и существенный параметр общественного устройства.

В 2002 году по инициативе Президента Российской Федерации В.В. Путина в стране стартовал новый этап реформирования пенсионной системы. В силу вступили принятые Государственной Думой Федеральные законы «Об обязательном пенсионном страховании в Российской Федерации», «О трудовых пенсиях в Российской Федерации», «О государственном пенсионном обеспечении в Российской Федерации».

Изъяны и противоречия, накопившиеся в старой пенсионной модели, поставили ее на грань кризиса, из которого за счет косметических изменений старого пенсионного законодательства, нельзя было выйти. Речь могла идти только о создании новой модели пенсионной системы , которая была бы свободна от недостатков и противоречий, характерных для прежней модели.

За последние годы в стране произошли коренные изменения, преобразившие социально-экономический облик России и поставившие на повестку дня совершенно новые задачи, среди которых:

- социальные гарантии минимального обеспечения в старости;

- связь размера пенсии с размером оплаты труда работников путем учета реального вклада (отчислений) на финансовое обеспечение пенсионной системы;

- регулярное повышение пенсий нынешним пенсионерам, и эффективный учет пенсионных обязательств перед ныне работающими гражданами.

По сути дела на решение именно этих задач, выполнив обязательства перед пенсионерами по старому пенсионному законодательству, были направлены изменения в законодательстве, открывающие новые возможности для повышения пенсионных выплат.

Нововведения в пенсионной системе включают в себя задачи, которые предполагают решить основные проблемы старой пенсионной системы:

- достижение финансовой сбалансированности пенсионной системы;

- повышение уровня пенсионного обеспечения граждан;

- формирование стабильного источника для дополнительных доходов в социальную систему.

Реформирование пенсионной системы в Российской Федерации в настоящее время является актуальной проблемой в свете последних решений о повышении пенсий, особенно тех граждан, которые заработали право на нее в советские времена. Актуальность темы подтверждается еще и тем, что вопросы пенсионной политики, так или иначе, касаются каждого из нас: и тех, кому уже назначена пенсия, и тех, кто будет претендовать на нее в будущем.

Современные подходы к реформированию отечественной пенсионной системы базируются на глубоком анализе достоинств и недостатков пенсионной системы советского периода, результатов проведенных с 1997 года реформ, которые особенно четко высветили просчеты, недостатки уже реализованных решений, а также опыта построения пенсионных систем развитых стран. Система пенсионного страхования России с ее достоинствами и проблемами в свете последних решений о реформировании являются объектом исследования данной выпускной квалификационной работы.

Содержания проводимой в России реформы пенсионной системы, анализ первых результатов реализованных в рамках реформы мероприятий, изучение и анализ мирового опыта построения пенсионных систем, и особенно в развитых странах, методов и источников формирования доходов пенсионных фондов и возможностей привнесения их преимуществ в отечественную пенсионную модель являются предметом исследования данной выпускной квалификационной работы.

Цель выпускной квалификационной работы - раскрыть содержание и первые итоги реформирования пенсионной системы в Российской Федерации на основе анализа доходов и расходов Нефтекамского Управления Пенсионного фонда РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть теоретические аспекты реформирования пенсионной системы Российской Федерации;

- на основе анализа доходов и расходов Нефтекамского отделения Пенсионного фонда РФ дать оценку первым результатам предпринятых шагов реформирования;

- на основе изучения мирового опыта построения пенсионных систем выявить возможности использования их достоинств в отечественной практике реформирования системы пенсионного страхования.

Выпускная квалификационная работа написана на основе изучения нормативно правовых актов, связанных с построением и реформированием пенсионной системы РФ, материалов учебников и учебно – методических изданий, информации периодических изданий и электронных ресурсов, а также отчетных данных Нефтекамского отделения Пенсионного фонда РФ.

Анализ мероприятий в рамках реформирования пенсионной системы России выполнен с использованием традиционных общенаучных (синтез, анализ, сравнение, группировка, обобщение, графический метод, средние величины и др.) и специфических экономических приемов и способов (балансовое обобщение, факторный анализ, способ цепных подстановок, способ абсолютных разниц и др.).

Выпускная квалификационная работа содержит введение, три основных раздела, заключение и список использованных источников.

1. Теоретические аспекты реформирования пенсионной системы Российской Федерации

1.1 Этапы реформирования пенсионной системы России

В любом обществе независимо от его экономического развития и политического устройства была, есть и будет существовать необходимость в экономической и социальной поддержке людей, которые в силу разных причин не в состоянии самостоятельно приобретать средства для своего существования. Это дети и старики, а также люди, потерявшие здоровье по причине болезни, увечья и т.д.

В настоящее время пенсионные системы цивилизованных стран в значительной степени отличаются друг от друга. Это объясняется разницей в экономических потенциалах отдельных государств, степенью развития национальных систем социального обеспечения, а также демографическими, культурными, социально-политическими особенностями каждой страны. Одним из основных факторов, определяющих развитие национальных пенсионных систем, является выбор моделей и механизмов их финансирования.

В большинстве государств нет ни чисто распределительной, ни чисто накопительной пенсионной системы. Имеет место, скорее их своеобразное сочетание.

Несмотря на существующие значительные различия, система предоставления защиты в старости в различных странах характеризуется как система трех уровней: государственное, производственное и личное пенсионное страхование.

Государственное пенсионное страхование обязательно для всех и призвано обеспечить достойное существование населению пенсионного возраста.

Одной из отличительных особенностей обязательного пенсионного страхования является то, что пенсия, получаемая из этой системы, уже сама по себе является достаточной, чтобы обеспечить человеку достойный уровень жизни в старости [1,c.37].

Производственное пенсионное страхование – добровольное или обязательное дело руководителей фирм и предприятий. Многие организации выплачивают своим бывшим сотрудникам при выходе на заслуженный отдых пенсии от предприятий дополнительно к выплатам, установленным законом.

Кроме этого каждый работающий по найму может дополнительно застраховать себя лично, открыв в любом коммерческом банке соответствующий пенсионный счет. Кредитные организации разрабатывают и предлагают предприятиям и частным лицам различные накопительные программы по краткосрочным и долгосрочным вкладам. Работник может присоединиться к программе работодателя либо напрямую участвовать в капитале предприятия. Многие банки имеют при себе негосударственные пенсионные фонды, и деньги клиента (предприятия от имени работника или самого работника) помещаются в существенный фонд, возможно создание нового фонда. На пенсионные вклады предоставляются льготы по различным налогам.

В некоторых странах накопительные пенсионные системы оказались способны аккумулировать гигантские средства и за счет грамотной инвестиционной политики в значительной мере финансировать свое собственное развитие и одновременно вносить крупный вклад в развитие экономики.

В настоящее время эти варианты значительно отличаются друг от друга, например, по кругу застрахованных лиц, по принципам финансирования и предоставления услуг и пособий, а также по уровню защищенности предоставляемых гарантий.

Таким образом, применяемая концепция трех уровней, состоящая из положительных элементов распределительного и накопительного способов, хорошо зарекомендовала себя на практике, и, несмотря на многовариантность существующих в мире пенсионных систем, их безусловно объединяет одно – стремление со стороны общества и государства обеспечить достойную безбедную старость значительной части своего населения.

В России от величины пенсионных выплат зависит уровень жизни четверти населения, социальные взносы во многом определяют налоговую нагрузку на фонд оплаты труда. За последние 20 лет в нашей стране проведено четыре реформы пенсионного законодательства, три раза принципиально изменяли налоговое законодательство или законодательство о социальных взносах. При этом проблемы пенсионного обеспечения не решены и коэффициент замещения (отношение средней пенсии к средней заработной плате) остается одним из самых низких среди стран, где пенсионная система охватывает все население.

История развития пенсионного страхования в Российской Федерации с 1990 по 2005 годы включает в себя три этапа реформирования, представленных в таблице 1.1.

В системах пенсионного обеспечения используют два финансовых механизма – распределительный и накопительный. Распределительная система основана на договоре поколений: пенсия нетрудоспособным выплачивается из взносов работающих; когда нынешние работники станут нетрудоспособными, пенсию им будут выплачивать из взносов следующих поколений. При этом расчет будущей пенсии может быть и условно-накопительным, когда она прямо зависит от взносов, которые были сделаны в период работы.

При накопительной системе взносы, которые отчисляет работник, накапливается, а не направляются на выплату пенсий нынешнему поколению

пенсионеров. По достижении пенсионного возраста пенсию работнику будут выплачивать из его накоплений.

В России пенсионная система, сформировавшаяся к середине 60-х годов, первоначально состояла из государственного пенсионного обеспечения.

Данная система содержала одно важное преимущество – она обеспечивала абсолютно всем категориям граждан минимально необходимый прожиточный уровень.

Таблица 1.1 - Этапы реформирования российской пенсионной системы

I этап

1990-1995 гг.

|

Закон РФ “О государственных пенсиях в РФ от 20 ноября 1990 г. №340-1.

Создание ПФР.

Выделение пенсионной системы из бюджетов системы социального обеспечения. Расширение льготных пенсий.

|

II этап

1995-2000 гг.

|

Концепция реформы системы пенсионного обеспечения.

Эксперимент по персонификации и начало первичной регистрации плательщиков страховых взносов в ПФР.

Создание единых пенсионных служб в региональных отделениях.

Завершение персонификации застрахованных.

Переход на назначение пенсий по данным персонифицированного учета.

Введение индивидуального коэффициента исчисления пенсии (Закон РФ№113-ФЗ).

Формирование тарифной политики ПФР.

Локальные финансовые кризисы ПФР.

Разработка программы пенсионной реформы.

|

III этап

2001-2012 гг.

|

Программа пенсионной реформы в РФ.

Переходный период к формированию страховой комбинированной пенсионной системы.

Пересмотр формулы индивидуального коэффициента, применяемого при исчислении пенсий Формирование. трехуровневой пенсионной системы.

|

Средства на государственное пенсионное обеспечение, как и средства на государственное социальное страхование, аккумулировались в бюджете государственного страхования, который, в свою очередь, являлся составной частью государственного бюджета страны. Таким образом, пенсионная система полностью зависела от государственного бюджета.

Главной проблемой пенсионной системы того времени являлась несбалансированность доходной и расходной частей ее бюджета. К середине 80-х годов финансово-ресурсная обеспеченность выплат пенсий снизилась настолько, что в случае очередного незначительного повышения размера пенсии потребовалось привлечение дополнительных средств [2,c.38].

Несмотря на повышение тарифа отчислений на социальное страхование, не удалось ликвидировать дотационность пенсионного бюджета. Начавшиеся в 90-х годах радикальные преобразования в политическом и экономическом устройстве страны, переход к рыночной экономике потребовали обоснования и применения принципиально новых экономических и правовых оснований в сфере пенсионного обеспечения. Существовавшая в стране пенсионная система к тому времени показала свою неэффективность и выявила большое количество социально-экономических проблем, которые могли быть решены только путем кардинальных перемен всей пенсионной системы на базе формирования и укрепления страховых принципов с учетом требования включения бюджета Пенсионного фонда в бюджетно-финансовую систему страны. Предполагалось, что в ходе проведения пенсионной реформы должен быть решен основной вопрос социальной политики государства, а именно: стабилизация и значительный подъем материального положения пенсионеров, а также резкое сокращение численности малообеспеченных граждан.

До начала реформ в системе пенсионного обеспечения размер государственной трудовой пенсии рассчитывался с помощью двух способов – по правилам, действовавшим еще с 1956 г., непосредственно из заработка, и по правилам, введенным в 1998 г., с применением индивидуального коэффициента пенсионера (ИКП).

В 1998 г. в действие была введена система индивидуального (персонифицированного) учета стажа, заработка и взносов. К началу пенсионной реформы в ней было зарегистрировано около 70 млн. человек –трудоспособных граждан и работающих пенсионеров, чьи пенсионные права с момента регистрации фиксируются на лицевых счетах и надежно сохраняются.

Изучая опыт работы создания систем пенсионного обеспечения в различных странах мира, постепенно стало приходить понимание необходимости проведения со стороны государства целого комплекса мер по созданию благоприятных условий для реализации накопительных элементов пенсионной систем. Существовавшая пенсионная система, в основе которой лежали принципы распределения и солидарности поколений, даже модернизированная, не могла в изменившихся условиях обеспечивать достойный уровень жизни нынешним и тем более будущим пенсионерам.

С этой точки зрения старая система расчета пенсий в отсутствие определенных обязательств государства по их выплате и при постоянной корректировке правил пенсионного обеспечения полностью себя исчерпала. Страховые принципы, введенные в пенсионную систему в очень ограниченном объеме, наоборот, продемонстрировали свою жизнеспособность, даже в условиях экономического кризиса обеспечивая практически бесперебойную выплату пенсий, хотя и на крайне низком уровне. Социальная значимость пенсионного обеспечения определялась тем, что оно затрагивало жизненно важные интересы почти 37 млн. престарелых, инвалидов и членов семей, потерявших кормильца. Все это обусловило перевод пенсионной системы на страховую основу [3,c. 312].

Основным направлением пенсионной реформы стало изменение существующей распределительной системы начисления пенсий, дополняя ее накопительной частью и персонифицированным учетом страховых обязательств государства перед каждым гражданином.

Основной задачей реформы было определено достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Суть реформы заключалась в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности работников за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника. Существовавшая ранее система назначения пенсий не давала работнику возможности заработать нормальную пенсию, она лишь перераспределяла средства между группами с различным уровнем доходов и из одних регионов в другие. Тогда как новая пенсионная модель в значительно большей мере является страховой и учитывает пенсионные права граждан в зависимости от размеров их зарплат и уплачиваемых пенсионных взносов [4, c.170].

В ходе реформы было решено ввести новые простые правила определения размера трудовой пенсии, сочетающие как основные (базовые) гарантии уровня дохода пенсионерам, так и чисто страховые принципы финансовой эквивалентности сумм уплаченных взносов и сумм выплачиваемых пенсий. Пенсионная система, сохраняя положительные основы, была преобразована и дополнена новыми элементами, чтобы предоставить каждому возможность «заработать» пенсию в желаемом размере и гарантировать обязательства по ее выплате в долгосрочной перспективе.

Итак, практическая реализация пенсионной реформы началась с 1 января 2002 г.

Страховщиком в сфере обязательного пенсионного страхования в России является Пенсионный фонд Российской Федерации (ПФР), который осуществляет свои полномочия в статусе государственного учреждения и вместе с территориальными органами составляет единую централизованную систему органов управления средствами обязательного пенсионного страхования. При этом по обязательствам ПФР перед застрахованными лицами государство несет субсидиарную ответственность.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ устанавливает круг страхователей, застрахованных лиц, а также определяет виды страхового обеспечения. Существуют две категории страхователей: лица (организации, индивидуальные предприниматели, физические лица), производящие выплаты физическим лицам, и лица, самостоятельно обеспечивающие себя работой (адвокаты, индивидуальные предприниматели, частные детективы и занимающиеся частной практикой нотариусы).

Тарифы страховых взносов в ПФР установлены в неравных процентных долях отдельно для финансирования страховой и накопительной частей пенсии. Размер процентной доли тарифа на какую-либо из указанных частей зависит от возраста лиц, за которых страхователь уплачивает страховые взносы (чем старше гражданин, тем выше тариф на страховую часть и ниже на накопительную). Максимальный тариф страховых взносов с годового дохода работника до 100 000 рублей (в настоящее время до 280 000 рублей) составляет 14 % в от фонда оплаты труда. Страховые взносы, как и единый социальный налог, при соблюдении определенных условий начисляются с применением регрессивной (обратно пропорциональной) шкалы размеров платежей [5, c.212].

Сведения о сумме расчетного пенсионного капитала и пенсионных накоплений учитываются на индивидуальном лицевом счете застрахованного лица в системе персонифицированного учета ПФР, при этом данные о движении пенсионных накоплений отражаются в специальной части названного счета.

Таким образом, размер трудовой пенсии поставлен в прямую зависимость от суммы поступивших в ПФР страховых взносов за весь период трудовой деятельности работника, а не от продолжительности его трудового стажа и среднемесячного заработка, как было ранее. Не существует никаких ограничений по учету заработной платы при исчислении пенсии. В ее размере отражается фактический размер заработной платы, с которого уплачивались страховые взносы на обязательное пенсионное страхование. Несомненно, что зависимость размера трудовой пенсии от поступивших страховых взносов с полной заработной платы мотивирует уплату страховых взносов и формирует увеличение доходной части бюджета ПФР.

В целях сохранения пенсионных прав граждан, приобретенных в старой пенсионной системе, была предусмотрена так называемая оценка пенсионных прав – конвертация.

Без такой оценки граждане разного возраста находились бы в неравных условиях, поскольку не все из них могли бы за оставшееся до выхода на пенсию время сформировать достаточный расчетный пенсионный капитал, а установить общую сумму страховых взносов за период до 1 января 2002 г. фактически невозможно. Базой для оценки пенсионных прав фактически являются нормы, действовавшие до начала пенсионной реформы пенсионного законодательства. При определении пенсионных прав в их денежном выражении на 1 января 2002 г. подсчитывается, какая пенсия полагалась бы конкретному лицу с учетом имеющегося у него трудового стажа и заработка.

В новой пенсионной системе сохранено право на досрочное пенсионное обеспечение отдельных категорий граждан.

В результате введения в действие данных законов пенсионная система в России стала состоять из государственного пенсионного обеспечения, обязательного пенсионного страхования и дополнительного пенсионного страхования и обеспечения [6, c.98].

Размер пенсии в новой пенсионной модели определяется прежде всего не стажем работника, как в старой, а его реальным заработком и размером отчислений в Пенсионный фонд, производимых работодателем. Это должно стимулировать работников, а следом за ними и работодателей, к отказу от разного рода «серых» зарплатных схем и вывести скрытые части зарплат из тени, тем самым, увеличив поступления средств для выплаты пенсий сегодняшним пенсионерам.

Таким образом, в ходе реформы были введены новые простые правила определения размера трудовой пенсии, сочетающие как основные (базовые) гарантии уровня дохода пенсионерам, так и чисто страховые принципы финансовой эквивалентности сумм уплаченных взносов и сумм выплачиваемых пенсий. Пенсионная система, сохраняя положительные основы, была преобразована и дополнена новыми элементами, чтобы предоставить каждому возможность «заработать» пенсию в желаемом размере и гарантировать обязательства по ее выплате в долгосрочной перспективе [7, c.87].

Однако проведенная реформа пенсионной системы России не смогла решить всех ее проблем. Размеры пенсий малы, коэффициент замещения (отношение пенсии к заработной плате) снижается, дефицит бюджета Пенсионного фонда России растет. Принятие Федерального закона N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" представляется шагом в правильном направлении, однако всего лишь шагом. Для формирования эффективной пенсионной системы потребуется серьезная комплексная реформа [2,c.38].

C 1 января 2010 года вступил в силу Федеральный закон Российской Федерации от 24 июля 2009г. №213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»». Согласно которому базовая и страховая части пенсии объединяются. При их объединении будет применяться единый порядок индексации.

В заключение следует отметить, что есть определенные основания ожидать существенного роста продолжительности жизни в России. В середине 60-х годов продолжительность жизни в СССР, равно как и в других европейских странах социалистического лагеря, была на уровне продолжительности жизни граждан развитых капиталистических стран. Вполне вероятно, что в не столь уж далеком будущем продолжительность жизни в России вновь достигнет уровня, характерного для развитых стран.

1.2 Проблемы пенсионного обеспечения

Пенсионное обеспечение представляет собой важнейший финансовый инструмент социальной защиты граждан. Его страховые институты накапливают и реализуют пенсионные права застрахованных на протяжении длительных временных периодов, что сопряжено со многими неопределенностями. Имеются в виду существенные изменения в уровнях оплаты труда, демографической ситуации, структурных характеристиках рынков труда, нормативном регулировании самой пенсионной системы.

Кроме того, существует значительная неопределенность по поводу изменения во времени ряда других важных факторов, влияющих на финансовую обеспеченность пенсионных систем, объемы и полноту уплаты страховых взносов по ряду категорий плательщиков взносов (теневой рынок труда, льготные режимы налогообложения и т.д.), состояние экономики, соотношение динамики заработной платы и инфляции.

Пенсионная реформа 2001г. не привела к позитивным изменениям. Методы ее осуществления не оправдали себя: более того, возник «эффект двойного бремени», когда фиксированный объем пенсионных взносов направляли на выплату пенсии нынешним пенсионерам обеспечение накоплений для будущих пенсионеров. Мировая практика не знает примеров успешного перехода к подобной системе. Провал пенсионной реформы был вынужден признать в начале 2007 г. инициатор пенсионных новаций Зурабов.

Пенсии, которую выплачивало государство в 2007-2008 гг., в большинстве случаев хватало на обеспечение биологического существования.

По мнению депутата Госдумы, доктора экономических наук О. Дмитриевой, наша пенсионная реформа пошла по пути снижения. Если в 2001 г., до начала реформы, средний размер пенсий составлял 32% от средней зарплаты, реформа 2001г. снизила этот показатель до 24-25%. Даже в кризисном 1998 г. он достигал 37-38%, то есть был в 1,5 раза выше [1,c.37].

Председатель верхней палаты российского парламента С. Миронов, касаясь размеров и порядка начислений пенсий, заявил о необходимости пересмотра самого принципа пенсионного обеспечения в стране. Нынешнее пенсионное законодательство в корне несправедливо – наши пенсионеры получают в 3 раза меньше, чем могли бы получать [1, c.40].

Понимание руководителями государства плачевного состояния российских стариков не приводило к кардинальным мерам по решению этой важнейшей социальной проблемы до 2009г. Пенсионеры по-прежнему оставались социально не защищенными и малообеспеченными.

Российскую пенсионную системы реформируют – в четвертый раз за последние 18 лет. Всего несколько лет понадобилось государству, чтобы согласиться с тем, о чем большинство независимых экспертов заявляло еще на этапе разработки действующей пенсионной системы.

Согласно принципам пенсионной реформы 2001г. при расчете трудового стажа из него оказались изъяты и так называемые нестраховые периоды (время учебы в вузе, ухода за ребенком, службы в армии), также отменено льготное исчисление стажа (например, раньше за два, а то и за три считался год работы в блокадном Ленинграде и т.п.). Таким образом, условия начисления пенсии ухудшились, у многих людей она сразу снизилась. А «добрать» недостающие годы работы старые люди уже не в состоянии.

Более того, разработчики ввели ряд коэффициентов, которые заметно уменьшили начисленные пенсии. Например, был установлен предельный коэффициент, согласно которому максимальная пенсия не могла превышать среднюю зарплат по стране более чем на 20%. Это ударило по той же категории граждан, которые перед выходом на пенсию получали значительные доходы: высокооплачиваемый россиянин почувствовал себя обманутым.

К западным аналогам в новой России вплотную приблизились только пенсии, положенные депутатам Госдумы, министрам, государственным деятелям. Пенсионное обеспечение первого Президента РФ составляло 2,8 млн. руб. в год. Пенсия федеральных судей сегодня превышает 60 тыс. руб. Согласно принятому Госдумой закону государственные чиновники федеральных и региональных органов власти получают при выходе на пению не 20-30% от прежнего заработка, как все россияне, а в 2-3 раза больше – от 40% до 75% утраченных окладов.

Пенсии рядовым гражданам страны начисляются в соответствии с взносами, поступившими в ПФР. И если работодатели выплачивают зарплату в конвертах, то пенсионерные взносы оказываются мизерными. В этой связи Д. Медведев на V Экономическом форуме в Красноярске 15 февраля 2008г. отметил, что работодатели, и работники должны понимать, что сокрытие реальной заработной платы – это кража из кошелька любого российского гражданина. И что особенно печально – каждого пенсионера [1,c.41].

Следует подчеркнуть, что покупательная способность «дореформенных» пенсионных денег была значительно выше. Максимальная пенсия для простых граждан позволяла им жить практически безбедно. Буханка хлеба стоила не больше 15 коп., колбаса – 2 руб. 20 коп., мясо – не более 2 руб. за 1 кг, 1 кВт/час электроэнергии – 4 коп., бензин – 7 коп. за 1 л, квартплата взималась не более 17 руб. в месяц и т. д. При таких ценах пенсионеры могли даже кое-что отложить на «черный день». Сравнивая стоимость хлеба, который, как известно, всему голова, приходим к выводу, что буханка подорожала в 100 раз. В ряде российских городов в 200 раз выросли цены на мясо, масло, проезд в транспорте.

Чтобы покупательная способность пенсии соответствовала росту цен на товары и услуги, было бы правильным увеличить ее во столько же раз. Тогда государству пришлось бы выплачивать каждому пенсионеру от 13 тыс. до 20 тыс. руб. ежемесячно.

Справедливости ради, следует отметить, что в последнее десятилетие пенсионное обеспечение несколько улучшилось: нет задержек с выплатами пенсий, проводятся их ежегодные индексации. Госдума неоднократно вносила поправки не только в закон о трудовых пенсиях, но и в законы о «чернобыльцах», о ветеранах, о социальной защите инвалидов в РФ, о героях Советского Союза, Социалистического труда, военных пенсионерах. Дополнительные расходы бюджета на эти цели в 2008 г. составили 5,264 млрд. руб.

Но подобные незначительные надбавки-индексации не решают стратегической задачи – выплаты достойной пенсии ветеранам и инвалидам. На вполне законный вопрос, почему пенсионные выплаты не отвечают конституционным нормам, руководство Минфина заявило, что пенсия 10 тыс. руб. способна привести к «безудержной инфляции». В этом якобы основная причина того, что стариков держат на полуголодном пайке.

Правительство пока ограничивается плановыми и внеплановыми индексациями пенсий, не решая кардинальным образом проблему бедности десятков миллионов россиян, заслуживших нормальную старость. Видя сегодняшние цены, понимаешь, что все надбавки к пенсии ничего принципиально не изменили, оставив пенсионеров у пресловутой черты бедности. Несмотря на некоторые положительные сдвиги, российская пенсионная реформа по-прежнему пробуксовывает, не соответствуя интересам нынешних и будущих пенсионеров.

На расширенном заседании Госсовета, подводя итоги социально-экономического развития России за период своего президентства, В. Путин заявил, что за восемь лет пенсии выросли в 2,5 раза [1,c.40]. Казалось бы, жить да радоваться. Но когда люди сравнивают свой доход с тем, что получают старики за рубежом, им делается совсем невесело. Контраст особенно заметен, когда видишь западных туристов, большинство из которых – пенсионеры. Это означает, что их пенсии позволяют им путешествовать, смотреть на мир своими глазами, а не глазами телеведущих и звезд шоу-бизнеса.

Необходимость пенсионной реформы назрела давно. Ранее существовавшая распределительная система базировалась на значительном превышении работающего населения над пенсионерами. И налогов, взимаемых с работающего населения, вполне хватало на пенсии существующим пенсионерам. Однако процесс старения населения постепенно уравнивает численность работающего населения и пенсионеров. В свое время в СССР на одного пенсионера приходилось пять работающих граждан. Это позволяло без проблем выплачивать достойные пенсии. Сегодня на одного пенсионера приходится менее двух работающих граждан. К 2030 г., по прогнозным оценкам, соотношение пенсионеров и работающих граждан может составить один к одному. В данной ситуации обеспечить достойные пенсионные выплаты невозможно. Реформа, проводимая в Российской Федерации, предполагает введение накопительного элемента.

Пока еще основная масса пенсионных обязательств государства реализуется через распределительные механизмы. И это понятно – подавляющее большинство нынешних пенсионеров заработали свои права на пенсию еще по старому пенсионному законодательству. И только с 2013 г. среди получателей пенсии начнут, наконец, появляться те, у кого пенсии хотя бы в небольшом размере будут включать накопительную составляющую. При этом не у всех из сегодняшних застрахованных – тех, кто еще зарабатывает право на пенсию, - накопительная часть будет играть существенную роль в будущих пенсионных выплатах. Возрастная группа мужчин 1952г. и женщин 1956г. рождения и старше изначально прав на накопительную часть пенсии не получила.

Именно величиной пенсионных накоплений и определяется накопительная часть трудовой пенсии. То есть итоговой размер пенсии в немалой степени зависит от умелого и своевременного размещения данных средств на рынке ценных бумаг в целях защиты средств от инфляции и получения инвестиционного дохода.

Основы инвестирования средств для накопительной части трудовой пенсии определены Федеральным законом от 24.07.2002 №111 –ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и иными нормативными и правовыми актами Правительства РФ, Министерства Финансов РФ как уполномоченного органа исполнительной власти по регулированию, контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений, Пенсионного фонда РФ и иных уполномоченных институтов [8, c.302].

Пока еще рано говорить об окончательных результатах пенсионной реформы. Но ситуацию с инвестированием пенсионных накоплений можно назвать критической. Происходит обесценение пенсионных накоплений граждан, и особенно это касается накоплений, находящихся в распоряжении государственного ВЭБ. Необходимы радикальные меры.

В сознании большинства россиян не сформирован подход к накоплению собственной пенсии. Зачастую именно этим, а не соотношением риска вложений, обусловлен молчаливый отказ от участия в негосударственных схемах управления капиталами. Только широкомасштабная информационная работа, существенные финансовые, в том числе и налоговые стимулы, будут способствовать созданию в нашей стране пенсионной системы, соответствующей современным реалиям.

Вот что говорит беспристрастная статистика: до кризиса средняя пенсия в России не превышала 100 долл. В месяц, тогда как в США она составляла 800долл., Финляндии – 980, Франции – 1600, Новой Зеландии – 2000, Норвегии – 3040, Швейцарии – 4500 долл. Средняя пенсия в России в период президентства В. Путина была ниже, чем в Италии в 15 раз, Германии – в 25 раз, Норвегии – в 35! Россия, получавшая от экспорта триллионы рублей, выплачивала своим старикам самую скудную пенсию в Европе.

Нынешняя российская пенсионная система, введенная в действие 1 января 2002 г., по мнению Д. Медведева, является крайне неудачной и сложной [1,c.41]. Выступая на II Общероссийском гражданском форуме в Москве в январе 2008 г. он сказал о необходимости грамотно выстроить эффективную пенсионную систему, которая действительно обеспечивала бы нашим людям достойную старость.

Чтобы люди труда, вышедшие на пенсию, могли «жить по-человечески», цивилизованные государства обычно расходуют на пенсии 12- 14 %, а то и до 18% ВВП. В 2008 г. российский ВВП превысил 40 трлн. руб., на пенсии израсходована даже не десятая его часть, а в 5 раз меньше.

Отвечая на вопрос, почему российское государство экономит на пенсиях, А. Починок, возглавлявший Министерство труда и социальной политики в 2000-2004 гг., заметил: государство вообще-то, жадное всегда. Другое дело, что степень жадности его нужно все время ограничивать. И в данном случае ясно, что доля расходов на пенсию должна возрастать…Он выразил уверенность, что наше государство в разы должно будет увеличить размеры пенсий, потому что просто другого пути нет.

В связи с кризисом надежды ветеранов труда отодвигаются на неопределенный срок. Правительство пока только индексирует, а не увеличивает пенсии. В 2009 кризисном году запланировано четыре индексации вместо трех, намечавшихся ранее. Первое повышение произошло 1 марта: базовая часть трудовой пенсии выросла на 8,7 %, составив 1950 руб. С 1 апреля увеличилась страховая часть пенсии – не на 15,6%, как планировалось ранее, а на 17,5%. 1 августа страховая часть пенсии проиндексировалась еще примерно на 8,5% (чтобы смягчить влияние инфляции). Последняя индексация прошла 1 декабря. Первоначально прибавка должна была составить 31,4%.

Социальные выплаты и пособия, финансируемые из федерального бюджета, будут проиндексированы с учетом нового прогноза инфляции – записано в Антикризисной программе правительства. В 2009 г. реализовано ранее принятое решение о повышении среднего размера социальных пенсий до прожиточного минимума пенсионера (4294 руб. в конце года). Это не такая уж значительная сумма. Особенно в период кризиса и неумеренного роста цен на продукты и лекарства, не говоря уже об одежде и обуви.

В рамках нового этапа пенсионной реформы началось осуществление предложения В. Путина о «софинансировании» пенсионных накоплений. Соответствующий закон, принятый Госдумой в апреле 2008г. и подписанный главой государства, предусматривает, что к каждой 1 тыс. руб., добровольно внесенных работником в ПФР на свой накопительный счет, столько же добавит государство, но не более 12 тыс. руб. в год.

Для работающих пенсионеров, которые отложат получение трудовой пенсии, предусмотрены особые условия: на каждый рубль их перечислений государство добавит 4 руб., но не более 48 тыс. руб. в год. К формированию накопительной части предполагается также шире привлечь средства работодателей, примерно еще по 1 тыс. руб. в месяц, чтобы стимулировать будущих пенсионеров откладывать деньги на свою старость. Программа государственного софинансирования добровольных пенсионных накоплений граждан уже стартовала. По сведениям главы ПФР А. Дроздова, в рамках этой программы россияне добровольно перечислили 150 млн. руб.

Только как сохранить пенсионные накопления при высокой инфляции? Государственные и негосударственные пенсионные структуры, получившие в управление пенсионные накопления россиян, завершили 2008г. с убытком. При инфляции в 13,36% их доходность составила всего 5-6%. Другими словами, деньги, отложенные на безбедную старость, уменьшились на 7-8%. В этой ситуации требуются дополнительные индексации [2, c.42].

Очевидно, чтобы уровень российских пенсий соответствовал западным образцам, следует поднять доходы россиян. В США, Канаде, Германии, Великобритании, Финляндии, Франции и других странах зарплата неизмеримо выше российской. Напомним, что заработная плата профессора в Росси не превышает 15-20 тыс. руб. в месяц, во Франции же она достигает (в пересчете) 500тыс. С такой зарплаты и отчисления в пенсионный фонд на порядок выше, чем в России.

Когда чужая пенсионная система слепо копируется, отрываясь от уровня зарплаты, результат получается не такой, как планировался. В 2007 г. ПФР признал значительный дефицит бюджета фонда: не стало хватать денег на выплаты даже мизерных пенсий [2,c.40].

Повышение скудных пенсий россиян в разы должно стать главной целью новой пенсионной реформы, о необходимости которой Д.Медведев заявил в Мурманске в ходе своей предвыборной кампании. Но третий президент так и не указал виновников безуспешности пенсионных реформ.

1.3 Необходимость перехода на пенсионное страхование

Пенсионное страхование, как необходимость материального обеспечения граждан в старости, существует во всех развитых странах. Увеличение продолжительности жизни населения и снижение рождаемости только добавляют актуальности проблеме. Поэтому совершенного законодательства по пенсионному страхованию не найти, пожалуй, ни в одном государстве. В России пенсионное обеспечение традиционно базируется на добровольной ответственности младших поколений перед старшими. Работающая молодежь содержит тех, кто ушел на заслуженный отдых. Падение рождаемости делает такую схему весьма шаткой.

В РФ пенсионное страхование основывается на двух видах пенсий: государственной и негосударственной (дополнительной). Если первый вид гарантируется государством, а порядок получения четко регулируется законом, то второй вид пенсии может существовать в различных вариантах, нюансы которых зависят от конкретного договора.

Обязательное пенсионное страхование осуществляется Пенсионным фондом России, который выполняет функции страховщика. Роль страхователя отводится организациям или гражданам, осуществляющим прием на работу и производящим начисление и уплату взносов. Лица, подпадающие под действие обязательного пенсионного страхования, считаются застрахованными.

Трудовая пенсия включает: начисленные суммы трудовой пенсии и накопительную часть, причем, источники финансирования этих частей различны. Базовая составляющая финансируется федеральным бюджетом, а страховая и накопительная формируются из средств Пенсионного фонда России (конкретно – из страховых взносов, перечисляемых работодателем).

Некоторые категории граждан обладают правом получения государственной пенсии (федеральные госслужащие; военные; нетрудоспособные лица; ветераны Великой Отечественной войны; лица, пострадавшие от техногенных либо радиационных катастроф). Пенсионное страхование вышеуказанных лиц осуществляется из средств федерального бюджета [9,c.65].

На сегодняшний день законодательством предусмотрена возможность одновременно с трудовой пенсией получать и дополнительную. Такие услуги предоставляют гражданам негосударственные пенсионные фонды.

Добровольное пенсионное страхование по сути, - один из видов накопительного страхования жизни, механизм действия которого не так уж сложен. Гражданин, согласно договора, перечисляет определенную денежную сумму страховой компании, и последняя инвестирует эти средства с целью увеличения их объема. По достижении клиентом пенсионной возрастной планки, компании выплачивает ему дополнительную пенсию.

На сегодняшний день разработана масса программ дополнительного пенсионного страхования, и право клиента – выбрать ту, что ему больше по душе. Взносы в пенсионный фонд могут быть единовременными или накопительными, платежи – ежегодными, ежеквартальными или ежемесячными (в зависимости от договора). А сам договор может быть заключен на срок до 99 лет. Выплата денег пенсионеру в случае дополнительного пенсионного страхования может также производиться раз в квартал, полугодие, месяц и т.д., - в течение оговоренного срока или же до конца жизни. Благодаря принятию Федерального Закона о негосударственных пенсионных фондах, получили толчок к развитию как пенсионное страхование на предприятиях и в крупных корпорациях, так и пенсионные программы для отдельных граждан, желающих накопить средства к достижению нетрудоспособного возраста [10, c.58].

Основная цель пенсионного страхования - гарантировать пожилым и престарелым гражданам достойный уровень жизни. В идеале – не хуже, чем тот, которого они достигли до момента выхода на заслуженный отдых. Действительно, если пронаблюдать в динамике средний размер пенсии россиян, то можно отметить, что соотношение средней пенсии к месячному доходу медленно, но все же подрастает, и уже готово приблизиться к 50%. И в то же время, нам в этом смысле далеко до развитых европейских стран, где эта пропорция составляет 75-80% (Германия).

Дополнительное пенсионное страхование призвано выправить эту ситуацию. На самом деле, дополнительная пенсия намного эффективнее банковского вклада, где деньги кладутся под небольшой процент. Просто должно, видимо, пройти время, чтобы россияне окончательно поняли: с помощью страховой компании или негосударственного пенсионного фонда можно гарантировать себе достойную старость. Весь мировой опыт свидетельствует о том, что дополнительное пенсионное страхование успешно решает эту задачу. Каждый из нас имеет возможность обеспечить себя пожизненной дополнительной пенсией, - причем, размер ее можно определить с учетом собственных возможностей [11,c.50].

Дополнительное пенсионное страхование позволяет гражданину и не дожидаться наступления критического возраста. В зависимости от конкретной программы, начало выплат может наступить задолго до перехода в официальный статус пенсионера. Иногда дополнительное пенсионное страхование позволяет сразу получить всю накопленную сумму.

Но существуют ситуации, когда человек не может воспользоваться преимуществами обязательного пенсионного страхования – например, получающие зарплату в конвертах, неофициально самозанятые (специалисты, ведущие частную практику), представители малого бизнеса, сдающие пустые балансы, - в общем, все те, чьи доходы не документированы. В этом случае, о своей пенсии нужно позаботиться самому.

Для таких личностей, а также для тех, кому обязательного пенсионного страхования мало, в России существует система добровольного пенсионного страхования.

Добровольное пенсионное страхование (ДПС) называют также негосударственным. Из этого следует, что добровольное пенсионное страхование осуществляется негосударственными пенсионными фондами (НПФ).

Суть ДПС заключается в том, что работник заключает договор с НПФ и выплачивает взносы. После достижения оговоренного договором добровольного пенсионного страхования срока, НПФ начинает производить выплаты застрахованному лицу.

По своей сути ДПС очень похоже на накопительное страхование жизни и здоровья. Так что даже затруднителен ответ на вопрос, к какой части инвестиционного портфеля его отнести: к пенсионной или к страховой.

Для использования этого инструмента в своей инвестиционной стратегии необходимо выбрать негосударственный пенсионный фонд и заключить с ним договор о добровольном пенсионном страховании. В договоре должны быть указаны размер страховых взносов и страховых выплат, условия наступления страхового случая, условия досрочного расторжения договора.

Стоит отметить, что заключить договор можно не только в свою пользу, но и в пользу любого третьего лица, – то есть пенсию будет получать застрахованный, например, родственник.

Прежде чем начать обсуждать плюсы и минусы ДПС, необходимо уяснить, какие есть альтернативы этому инструменту, чтобы было с чем сравнивать, потому что по сравнению с ничегонеделанием ДПС является эффективным финансовым инструментом, как впрочем и любой другой.

Вместо заключения договора о добровольном пенсионном страховании с НПФ можно воспользоваться программами накопительного страхования жизни, предлагаемыми различными страховыми компаниями, а также инвестировать средства самостоятельно, минуя посредников.

Теперь, когда есть три альтернативы (ДПС, накопительное страхование, самостоятельное инвестирование), можно сравнить их по нескольким показателям:

- доходность, которая зависит больше не от вида инструмента, а от качества управления средствами. Чемпионом по доходности может оказаться любой из трех инструментов. К выбору конкретного фонда или страховой компании нужно отнестись со всей серьезностью, так как на больших промежутках времени небольшие отклонения в доходности существенно влияют на конечный результат;

- сложность. Очевидно, что наиболее сложным вариантом является самостоятельное инвестирование. Даже если воспользоваться пассивным управлением – наши индексные фонды далеко не всегда оправдывают свое название и умудряются проигрывать по несколько процентов доходности рынку. Для договоров ДПС и накопительного страхования необходимо тщательно изучить сам договор, особенно в части порядка страховых выплат и условий наступления страхового случая. Для ДПС и накопительного страхования знаний требуется меньше, чем для самостоятельного инвестирования, а между собой эти два инструмента примерно равны по сложности;

- доступность. Здесь ДПС вне конкуренции. Изучив несколько пенсионных программ, можно убедиться, что существует множество пенсионных продуктов со взносами от 200-500 рублей в месяц. Первоначальный же взнос не превышает 30 000 рублей (зачастую гораздо меньше – в пределах 5 000 – 10 000 рублей). Стоимость накопительного страхования жизни варьируется в зависимости от состояния вашего физического здоровья. В целом стоит отметить, что накопительное страхование жизни – довольно дорогой продукт. Наконец, стоимость самостоятельного инвестирования зависит от выбранных инструментов – если пользоваться ПИФами или банковскими депозитами, то вполне можно уложиться в 1-2 тысячи рублей в месяц. При инвестировании в акции суммы вырастают на порядок;

- надежность. Самостоятельное инвестирование не гарантирует в вообще ничего – можно потерять все деньги уже через несколько месяцев. Человек сам несет полную ответственность за свои даже самые неразумные действия. Остаться без пенсии при таком подходе – легче, чем многим кажется. С накопительным страхованием жизни дело обстоит несколько проще – вероятность получить свои деньги назад да еще с процентами довольно велика. Есть подводные камни, связанные с такими понятиями как “выкупная сумма”, “страховой случай”. Негосударственные пенсионные фонды среди всех альтернатив представляются самым надежным вложением средств, так как деятельность НПФ достаточно жестко регулируется в интересах будущих пенсионеров. В настоящий момент потерять деньги, вложенные в НПФ, очень сложно [12,c.57].

Небольшой штрих к обязательному пенсионному страхованию – для тех, кто не может им воспользоваться (домохозяйкам, студентам, безработным и получающим “серую” зарплату), есть возможность внесения добровольных пенсионных взносов. Вносить средства в ПФР могут они сами, а может любое другое лицо. С добровольными пенсионными накоплениями в ПФР можно делать все то же самое, что и с обязательной накопительной частью, т.е. оставить их под управлением в ГУК, отдать частной УК или в НПФ.

Во-первых, будущий пенсионер доверяет управление накопительной частью пенсии профессионалам. Ведь, в отличие от управляющих компаний (государственной и частных), размещение пенсионных резервов и инвестирование пенсионных накоплений, а также выплата пенсий – это профильный бизнес НПФ.

Во-вторых, учет и выплату пенсий будет производить сам НПФ. Вместе с тем ПФР будет по-прежнему раз в год направлять будущему пенсионеру письмо с уведомлением о состоянии его счета. Однако сумму на накопительном счете застрахованное лицо сможет узнавать чаще - по договоренности с НПФ.

В-третьих, передав накопительную часть трудовой пенсии в НПФ, можно рассчитывать на большую потенциальную доходность пенсионных накоплений, а значит, и на больший размер пенсии в будущем.

В-четвертых, в отличие от управляющих компаний, работающих со средствами пенсионных накоплений обезличенно, будущий пенсионер в любой момент времени может узнать о том, сколько денег находится на его счете.

В-пятых, важное преимущество формирования накопительной части трудовой пенсии через НПФ – возможность ее наследования после смерти застрахованного лица. Трудовые пенсии по старости, выплачиваемые ПФР, унаследовать невозможно. При переходе в НПФ такая возможность появляется.

Как считают большинство аналитиков, работа с НПФ сопряжена с большими рисками в силу того, что средства пенсионных накоплений переходят из собственности государства в собственность НПФ, а также меньшей прозрачности НПФ. Кроме того, для управления пенсионными накоплениями НПФ привлекаются частные управляющие компании, и потенциальная доходность от управления будет ниже за счет вознаграждения компаниям и самому НПФ. В этой связи можно сделать следующий комментарий.

Учредители НПФ не могут направлять средства, находящиеся в собственности НПФ, на какие-то иные цели и виды деятельности, кроме уставной. Таким образом, весь сформированный доход будет направлен на увеличение пенсионных накоплений застрахованных лиц. На средства пенсионных накоплений, находящиеся в собственности НПФ, не может быть обращено взыскание по долгам НПФ (за исключением долгов перед застрахованными лицами), вкладчиков, страхователя, управляющей компании, специализированного депозитария и иных лиц, включая застрахованных лиц и участников. К ним не могут применяться меры по обеспечению заявленных требований, в том числе арест имущества [13,c.59].

Следующий комментарий связан с актуарным оцениванием. НПФ должны отчетливо представлять, какие суммы данный фонд может инвестировать, во что инвестировать, на какой срок, а также учитывать доходность этих вложений. Нужно учитывать имеющиеся обязательства перед пенсионерами и необходимость будущих выплат. Кроме того, для разных клиентов НПФ предлагает разные пенсионные схемы. Все это требует услуг специалистов, которые на основании различных методик оценивают соотношение между активами фонда и его обязательствами. Таких специалистов называют актуариями. Они проводят актуарную оценку деятельности НПФ, в которой отражается его долгосрочная устойчивость.

Деятельность НПФ подлежит ежегодному актуарному оцениванию по итогам финансового года. Актуарное заключение – это результат оценивания принятых НПФ обязательств (в том числе и перед застрахованными лицами), а также актуарной стоимости средств пенсионных накоплений. Актуарное заключение представляется НПФ в ФСФР России не позднее 30 июля каждого года.

Ежегодно по итогам финансового года НПФ обязаны проводить и независимую аудиторскую проверку. Ежегодному аудиту подлежат ведение бухгалтерского учета, пенсионных счетов накопительной части трудовой пенсии, бухгалтерской отчетности НПФ, бухгалтерского учета и бухгалтерской отчетности управляющих компаний и специализированных депозитариев по формированию, передаче и инвестированию средств пенсионных накоплений и др. Аудиторское заключение представляется НПФ в ФСФР России [14,c.59].

Таким образом, пенсионная система России, как и любого другого государства, далека от совершенства.

Основные проблемы пенсионного обеспечения, выявленные еще в период планово-административной экономики, а также новые проблемы рыночного периода хозяйствования России ускорили переход на систему страхования, когда финансовые ресурсы Пенсионного фонда создаются с участием всех заинтересованных сторон:

- самих граждан, пенсионеров и будущих пенсионеров;

- работодателей, от которых зависит уровень доходов трудоспособного населения и величина отчислений на социальное страхование;

- государственных и муниципальных органов власти, поскольку бюджетные средства являются тем ресурсом, благодаря которому удается решать чрезвычайные проблемы и покрывать кассовый разрыв между доходами и расходами в пенсионной системе.

2. Анализ результатов реформирования пенсионной системы РФ на примере УПФР в Нефтекамском районе и г. Нефтекамск Республики Татарстан

2.1 Характеристика деятельности УПФР в Нефтекамском районе и г. Нефтекамск

Пенсионный фонд РФ (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным правительству РФ и осуществляющий свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде РФ, утвержденным постановлением Верховного Совета РФ от 27 декабря 1991г. №2122-I. ПФР осуществляет свою деятельность в соответствии с Конституцией РФ, законами РФ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ. Денежные средства фонда являются федеральной собственностью и не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Общий бюджет ПФР составляет около 1/3 Федерального бюджета РФ. В ПФР входят региональные отделения, создаваемые по решению правления фонда для осуществления государственного управления финансами пенсионного обеспечения в республиках, входящих в состав РФ, автономных областях, округах, краях, областях, городах Москва и Санкт-Петербург. Фонд и его региональные отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, расчетные, валютные и иные счета в банках [15,c.42].

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП Росси составляет порядка 6%. ПФР выплачивает пенсии свыше 38,6 млн. пенсионеров и пособия для 20 млн. льготников, ведет персонифицированный учет пенсионных прав застрахованных лиц более 128 млн. граждан России.

Средства ПФР формируются за счет:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

- страховых взносов иных категорий работающих граждан;

- ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению граждан, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, индексацию указанных пенсий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке пенсий и пособий;

- средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным;

- средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

- добровольных взносов физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

Средства ПФР направляются на:

- выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

- выплату пособий по уходу за ребенком в возрасте старше полутора лет;

- оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

- финансовое и материально-техническое обеспечение текущей деятельности ПФР и его органов;

- другие мероприятия, связанные с деятельностью ПФР.

В структуре Пенсионного фонда - 7 Управлений в Федеральных округах Российской Федерации, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также свыше 2 500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 133 000 специалистов.

Пенсионный фонд осуществляет ряд социально значимых функций:

- учет страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 38,5 млн. российских пенсионеров;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д.

- персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

- взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

- выдачу сертификатов на получение материнского (семейного) капитала;

- управление средствами пенсионной системы, в т.ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

- реализацию Программы государственного софинансирования пенсии;

- с 2010 года – администрирование страховых средств, поступающих по обязательному пенсионному страхованию и обязательному медицинскому страхованию;

- с 2010 года – установление федеральной социальной доплаты к социальным пенсиям, в целях доведения совокупного дохода пенсионера до величины прожиточного минимума пенсионера.

1 апреля 2010 года в составе трудовой пенсии по старости был на 6,3% увеличен фиксированный базовый размер ее страховой части. Теперь фиксированный базовый размер трудовой пенсии по старости для большинства пенсионеров составляет 2 723 рубля 41 коп.

C 2010 года базовая часть трудовой пенсии по старости в Российской Федерации вошла в страховую часть трудовой пенсии по старости в виде фиксированного базового размера. Если раньше базовая и страховая части индексировались отдельно и по разным правилам, то теперь страховая часть индексируется в соответствии с ростом средней заработной платы, но не выше роста доходов ПФР в расчете на одного пенсионера. Такой подход позволил сделать процесс индексации более простым и понятным для пенсионеров [16,c.55].

Управление Пенсионного фонда России (УПФР) в Нефтекамском районе и г.Нефтекамск Республики Татарстан образовано на основании Постановления Правления Пенсионного Фонда РФ от 04.12.2000г. №150, для организации пенсионного обеспечения в Нефтекамском районе и г. Нефтекамск.

УПФР действует на основании положения «О государственном учреждении – Управлении Пенсионного Фонда РФ в Нефтекамском районе и г. Нефтекамск РТ», утвержденного Постановлением Правления ПФР от 27.08.2003г. №123п. Управление ПФР является юридическим лицом, имеет в оперативном управлении федеральное имущество, самостоятельный баланс, текущий и другие счета в банках.

УПФР в г. Нефтекамск состоит из следующих отделов:

- финансово-экономический отдел;

- отдел выплаты пенсии;

- отдел автоматизации;

- отдел социальных выплат;

- клиентская служба;

- отдел персонифицироанного учета и взаимодействия со страхователями и застрахованными лицами, взыскания недоимки;

- отдел назначения и перерасчета пенсий;

- отдел оценки пенсионных прав застрахованных лиц.

Вышестоящей организацией является Отделение Пенсионного Фонда РФ по Республике Татарстан.

В Нефтекамском УПФР численность работников составляет 143 человека.

В целях эффективного расходования бюджетных средств и исполнения Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» от 21.07.2005г. №94-ФЗ за 9 месяцев 2009 года было проведено 8 размещений заказов различными способами, а именно: открытых конкурсов - 4, запрос котировок - 4. По итогам было заключено 8 контрактов.

Стоимостная характеристика торгов и других способов закупок:

- общая стоимость предложений Управления, выставленная на торги и другие способы закупок составила 625000,00 руб., из них: на открытые конкурсы 587000,00 руб., на запрос котировок 38000,00 руб.;

- общая стоимость предложений победителей торгов и других способов закупок составила 418000,00 руб., из них по открытым конкурсам 391000,00 руб., по запросам котировок 27000,00 руб.

В форме 0503125«Справка по консолидируемым расчетам» поступление по межбюджетным отношениям в разрезе кодов элементов бюджета составляет

- финансирование по смете по кодам составляет 52745400,00 руб., по персонифицированному учету 1095200,00 руб. из них по 221 коду 937300 руб., по 340 коду 157900,00 руб.;

- безвозмездно получено от Отделения ПФР по РТ:

1) материальные запасы на 105.06 счет 615186,46 руб.

2) основные средства на 106.01 счет 1215767,83 руб., в т.ч.: источники бесперебойного питания 19 шт. на сумму 72180 руб., электронный ключ 6 шт. на сумму 12036,00 руб., монитор 5 шт. на сумму 18402,00 руб., сканер планшетный 2 шт. на сумму 11998,24 руб., системный блок 35 шт. на сумму 383909,40 руб., монитор 35 шт. на сумму 130259,85 руб., принтер 3 шт. на сумму 13548,00 руб., компьютеры в составе 32 шт. на сумму 573434,34 руб.

Безвозмездно получено материалов из УПФР по РТ всего 307385,77 руб.:

- от УПФР Авиастроительного района г.Казань пенсионные удостоверения на сумму 21240,00 руб.;

- от УПФР Приволжского района г. Казань пенсионные удостоверения на сумму 10620,00 руб.;

- от УПФР Московского района г.Казань пенсионные удостоверения на сумму 10620,00 руб., календари на сумму 44405,77 руб.;

Балансовое имущество УПФР г. Нефтекамск и Нефтекамского района представлено в таблице 2.1.

Таблица 2.1 - Сведения о зданиях, находящихся на балансе НПФ

| Показатель |

Характеристика единицы |

| кубатура |

8030 м3

|

| общая площадь |

2104,2 м2

|

| первоначальная стоимость |

30993284,8 руб. |

| начисленная амортизация |

2233043,65 руб. |

| процент износа здания |

7,2 % |

| Арендованные |

| Показатель |

1 ед. |

| кубатура |

44,2 м3

|

| общая площадь |

17,7 м2

|

| первоначальная стоимость |

- |

| процент износа здания |

- |

- от УПФР Елабужского района и г.Елабуга газодымозащитный комплект на сумму 112000,00 руб.;

- от УПФР Заинского района и г.Заинск газодымозащитный комплект на сумму 24500,00 руб.;

- от УПФР Сармановского района газодымозащитный комплект на сумму 84000,00 руб.

Основные показатели деятельности УПФР г.Нефтекамск и Нефтекамского района представлены в таблице 2.2.

Таблица 2.2 – Основные показатели деятельности УПФР

| Показатель |

2007 |

2008 |

2009 |

Темпы роста, проценты |

| 2008/2007 |

2009/2008 |

| Доходы, млн. руб. |

2160,00 |

2585,10 |

2597,30 |

119,7 |

100,47 |

| Расходы, млн. руб. |

2567,86 |

3430,91 |

4316,75 |

133,61 |

125,82 |

| Превышение расходов над доходами |

1,19 |

1,33 |

1,66 |

- |

- |

| Сумма начисленных пенсий, пособий и иных выплат, млн. руб. |

2537,51 |

3369,78 |

4278,48 |

132,80 |

126,97 |

| Численность пенсионеров, чел. |

60454 |

62060 |

64985 |

102,66 |

104,71 |

| Численность граждан, имеющих право на ежемесячные денежные выплаты, чел. |

20345 |

20698 |

21584 |

101,74 |

104,29 |

| Численность граждан, имеющих право на ежемесячные денежные выплаты, чел. |

20345 |

20698 |

21584 |

101,74 |

104,29 |

| Общее количество принятых заявлений от застрахованных лиц, шт. |

172 |

250 |

929 |

145,35 |

371,60 |

Анализ основных показателей деятельности УПФР г. Нефтекамск и Нефтекамского района отражает рост общей величины доходов и расходов. Причем темпы роста расходов превышают темпы роста доходов. Наблюдается ежегодное превышение расходов над доходами в 1,19 раз в 2007 г. и 1,66 раз в 2009 г. Следовательно, бюджет УПФР дефицитный.

Суммы начисленных пенсий, пособий и иных выплат в абсолютном выражении растут из года в год, но наблюдается снижение темпов их роста. Это связано с ростом числа пенсионеров, с одной стороны, и повышением пенсий и других выплат за счет средств Пенсионного фонда, с другой стороны. Об этом свидетельствует тот факт, что численность пенсионеров выросла на 2,66% в 2008 г. и 4,71% в 2009 г., а сумма выплат выросла на 32,8% в 2008 г. и 26,97% в 2009 г.

Увеличивается объем работы УПФР в связи с ростом числа пенсионеров, граждан, получающих пособия и другие выплаты за счет средств УПФР, пересчетом пений и пособий, а также в связи с увеличением общего числа обращений граждан с заявлениями – на 45,35% в 2007 г. и 271,6% в 2009 г.

2.2 Анализ деятельности УПФР в Нефтекамском районе и г. Нефтекамск

Наиболее детальное представление о финансовой сути происходящего в сфере пенсионного обеспечения в городе Нефтекамск и Нефтекамском районе может дать анализ ежегодно составляемого бюджета УПФР, который является формой образования и расходования фонда денежных средств, предназначенных для реализации конституционных прав граждан на пенсионное обеспечение. Из представленных показателей и прилагаемых расчетов и обоснований можно получить достаточно четкое представление об основных рамках государственного пенсионного регулирования [17,c.70].

К основным характеристикам бюджета УПФР в г.Нефтекамск относятся общий объем доходов бюджета, общий объем расходов бюджета и дефицит/профицит бюджета.

Средства УПФР формируются за счёт:

- страховых взносов, зачисляемых в ПФ России на выплату страховой части трудовой пенсии;

- страховых взносов, зачисляемых на накопительную часть трудовой пенсии;

- страховых взносов в виде фиксированного платежа;

- мобилизации просроченной задолженности;

- доходов от инвестирования средств, поступивших на накопительную часть трудовой пенсии;

- средств, полученных от ОПФР по Республике Татарстан;

- других не запрещаемых законодательством источников [18].

С 2010 года отменен единый социальный налог. Работодатели уплачивают страховые взносы c сумм, выплачиваемых в пользу работников. Основные изменения, касающиеся уплаты пенсионных взносов с 2010 года, внесены двумя законами:

- Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ);

- Федеральным законом от 24.07.2009 № 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"» (далее — Закон № 213-ФЗ) [20].

Замена единого социального налога на отчисление страховых взносов во внебюджетные фонды позволяет сосредоточить учет и контроль поступления денежных средств в одном органе.

Функция администрирования страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование переходит от налоговых органов к Пенсионному фонду РФ. Это значительно повышает оперативность реагирования территориальных органов ПФР на задержки в поступлении страховых взносов.

Таким образом, администрирование страховых взносов повышает ответственность как плательщиков, так и органа контроля — ПФР.

Другой важный момент в том, что налог поступает в доход государства и распределяется по многим статьям бюджета, а страховые взносы в Пенсионный фонд РФ — это индивидуально возмездные платежи. Они в полном объеме вернутся застрахованному лицу, то есть работнику, в пользу которого и уплачиваются. Таким образом, в эту систему заложен большой социальный смысл.

Анализ доходов и расходов бюджета УПФР выполняется на основе данных, которые сведены в таблицу 2.3 и отображены на рисунке 2.1

Рисунок 2.1 – Динамика доходов и расходов УПФР в 2007-2009 гг.

Сумма полученных доходов в 2008 году увеличилась на 425,1 млн. руб., или 19,68%, в 2009 году увеличение составило на 12,2 млн. руб., или 0,47%. Общее увеличение за три анализируемых года составило 437,3 млн. рублей, или 20,24%. Основным фактором, который повлиял на увеличение поступлений – это страховые взносы, которые составляли в 2007 году 2158,5 млн. рублей, к концу 2008 года увеличились на 423,1 млн. рублей и составили 2581,6 млн. рублей. Однако в 2009 году произошло уменьшение данного показателя на 10,3 млн. рублей, и составили 2571,3 млн. рублей. Общее изменение за три года составило 412,8 млн. рублей в сторону увеличения. Удельный вес страховых взносов в общей сумме доходов меняется незначительно и имеет тенденции к снижению в общем за три исследуемых года на 0,93. Недоимки, пени, штрафы выросли с 0,07% до 1%. Страховые взносы за работающих граждан образуют доходы Пенсионного фонда за соответствующий год. Рост доходов УПФР отражает рост средней заработной платы в городе и делает возможным увеличение страховой части пенсии сегодняшним пенсионерам. Однако за 2008-2009 год размер средней заработной платы снизился в связи с экономическим кризисом, о чем свидетельствует снижение почти на 1% доли страховых взносов в общем объеме доходов.

Расходы УПФР за период 2007-2009 годы увеличились на 1748,89 млн. рублей. Основным показателем, который повлиял на сумму расходов, является выплата пенсий и пособий. Сумма выплат за 2007-2008 годы изменилась в сторону увеличения на 851,97 тыс. рублей, удельный вес не изменился и составил 98,72%. За 2008-2009 годы удельный вес выплат от общей суммы расходов увеличился на 0,04 %, сумма увеличилась на 876,12 млн. руб. Данная динамика роста суммы выплат говорит о том, что растет количество людей, получающих пенсию, а также растет сумма самой пенсии. Незначительную долю от общей суммы расходов составляют финансовое и материально- техническое обеспечение текущей деятельности. Сумма данного показателя за 2007-2008 год изменилась в сторону увеличения на 11,07 млн.руб., а концу 2009 года сумма стала 53,7 млн. рублей, что на 20,8 млн. руб. больше, чем в 2007 году.

Рост расходов отражает последствия проведения реформ в области пенсионной политики и пенсионного обеспечения в России, однако разница суммы доходов и расходов довольно значительная, в 2009 году она составила 1,66, что говорит о дефиците источников покрытия расходов.

На территории г.Нефтекамск и Нефтекамского района зарегистрированы плательщики отчислений на социальное страхование, представленные в таблице 2.4 и на рисунке 2.2.

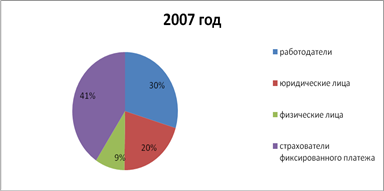

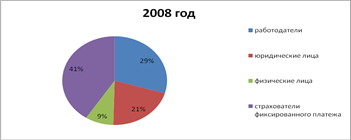

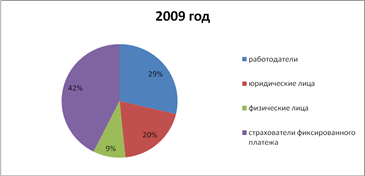

В 2007 году общее количество страхователей составило 13837, к концу 2009 года оно составило 14152 человек. Из числа страхователей удельный вес юридических лиц в 2007 году составил 29,23, а в 2009 году – 12,68. Удельный вес физических лиц в 2007 году составил 12,89, в 2009 году – 12,68. Удельный вес страхователей фиксированного платежа составил в 2007 году 57,88, в 2009 году – 59,71. По всем остальным страхователям наблюдается изменение в сторону уменьшения.

Таблица 2.4 –Плательщики отчислений на социальное страхование

| Показатель |

2007 год |

2008 год |

2009 год |

| кол-во |

уд. вес |

кол-во |

уд. вес |

кол-во |

уд. вес |

| Общее количество страхователей, состоящих на учете в Управлении ПФР г.Нефтекамск и Нефтекамского р-на; всего страхователей |

13837 |

100,00 |

14577 |

100,00

|

14152 |

100,00 |

| из них: |

| - юридические лица |

4045 |

29,23 |

4311 |

29,57 |

3908 |

27,61 |

| - физические лица |

1783 |

12,89 |

1820 |

12,49 |

1794 |

12,68 |

| -страхователи фиксированного платежа |

8009 |

57,88 |

8446 |

57,94 |

8450 |

59,71 |

| в том числе работодателей |

5828 |

42,12 |

6131 |

42,06 |

5702 |

40,30 |

Региональные отделения ПФР в соответствии со своей компетенцией обеспечивают аккумуляцию налоговых поступлений и страховых взносов, а также финансирование всех видов пенсий. Кроме того, согласно Указу Президента РФ «О мерах по совершенствованию управления государственным обеспечением в Российской вы Федерации» н от 27 сентября 2000 г. № 1709 и

новому пенсионному законодательству, начиная с 2001 г. к их функциям добавились выполняемые ранее органами социальной защиты населения по назначению (перерасчету) и выплате пенсий.

Направления использования средств бюджета ПФР:

- выплаты пенсий (по старости, инвалидности, по случаю потери кормильца, за выслугу лет, пенсии военнослужащим);

- финансирование прочих осязательных расходов бюджета осязательного пенсионного страхования. К ним относятся:

1) расходы на выплату социальных пособий на погребение и оказание услуг по погребению согласно гарантированному перечню этих услуг, которые определены в соответствии со ст.9 и ст. 10 ФЗ №8 от 12.01.1996 г. «О погребении и похоронном деле» (в редакции от 07.01.2000 г.) и п. 13 ст.4 ФЗ №122 от 07.08.2002 г. «О порядке установления размеров стипендий и соц. выплат в РФ» из расчёта 1000 руб. с учётом применения районного коэффициента при выплате пособий. Финансирование осуществляется за счёт страховых взносов на обязательное пенсионное страхование и средств федерального бюджета;

Рисунок 2.2 – Плательщики страховых взносов

2) затраты на оплату услуг на доставку и пересылку пенсий и пособий определены исходя из предельно допустимой доли расходов в размере 1,5% выплачиваемых сумм, пенсий и пособий (без учёта НДС), на доставку пенсий почтовыми переводами в размере 4%. Предусмотрены расходы на уплату НДС в размере 20%. Финансирование осуществляется за счёт тех источников, из которых производились выплаты соответствующих пенсий и пособий;

3) расходы на государственное пенсионное обеспечение, производимое за счёт средств федерального бюджета;

4) выплаты дополнительного обеспечения из целевого бюджетного фонда Министерства атомной промышленности рабочим, осуществляющим трудовую деятельность в организациях ядерного оружейного комплекса РФ;

5) финансовое и материально-техническое обеспечение текущей деятельности фонда и его органов, другие мероприятия, связанные с деятельностью фонда;

-содержание органов фонда, в т.ч., подготовка и переподготовка кадров; расходы на международное сотрудничество по вопросам пенсионного страхования;

-материально-техническое обеспечение индивидуального (персонифицированного) учёта застрахованных лиц и модернизация автоматизированных информационных систем фонда;

-финансирование научно-исследовательских работ по пенсионной реформе;

-капитальные вложения и проектные работы по строительству объектов для размещения органов фонда;

-формирование базы данных пенсионного фонда для актуальных расчётов.

К расходам на государственное пенсионное обеспечение, производимое за счет средств федерального бюджета относятся:

- пенсии военнослужащим и приравненным к ним по пенсионному обеспечению гражданам (включая инвалидов вследствие военной травмы), их семьи;