МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ВЫСШЕЕ УЧЕБНОЕ ЗАВЕДЕНИЕ

«ЗАПОРОЖСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ»

ЭКОНОМИКО-ГУМАНИТАРНЫЙ ФАКУЛЬТЕТ В Г. МЕЛИТОПОЛЕ

КАФЕДРА ФИНАНСОВ И БАНКОВСКОГО ДЕЛА

КУРСОВАЯ РАБОТА

На тему: "Система налогообложения предприятий на примере ООО "Визит"

Дисциплина: "Финансы предприятий"

Специальность: 6.50100 – финансы

Курс: 3; группа 31;

форма обучения дневная

Исполнитель: Черняева Екатерина Александровна

Руководитель: Сорока Наталья Владимировна

Мелитополь

2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ НАЛОГООБЛАЖЕНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность системы налогообложения предприятия

1.2 Методика исследования

РАЗДЕЛ 2. СОВРЕМЕННОЕ СОСТОЯНИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЯ НА ООО «ВИЗИТ»

2.1 Краткая организационно-экономическая характеристика предприятия

2.2 Анализ структуры имущества

2.3 Анализ платежеспособности предприятия

2.4 Анализ оборачиваемости оборотных средств

2.5 Анализ деловой активности и эффективности управления предприятием

РАЗДЕЛ 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЯ НА ООО «ВИЗИТ»

3.1 Определение валового дохода предприятия

3.2 Предложения по условиям начисления амортизации

3.3 Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

ВЫВОДЫ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Налог на прибыль предприятий и организаций имеет достаточно долгую историю. Особенности его применения в различных странах обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением. В большинстве современных налоговых систем развитых стран налог на прибыль корпораций не занимает настолько важного места, какое принадлежит подоходному налогу на физических лиц или НДС. Наиболее значимую роль налог на прибыль играет в Японии, Великобритании, США.

Рационально разработанный налог на прибыль является налогом на отдачу от капитала, инвестированного в корпоративный сектор, и, кроме того, налогом на дополнительную отдачу от инвестиций, скорректированную на риск. То есть налог на прибыль в действительности представляет собой предварительную оплату части налога на полный доход индивидуума.

Если налог взимается со скорректированной на риск экономической отдачи от инвестиций, то перераспределение дохода от индивидуума государству осуществляется без потерь в эффективности. Налог на прибыль предприятий - важный источник бюджетных доходов для экономик в стадии становления или развития. Предприятия располагают значительным запасом капитала, сформированным за счет инвестиций предшествующих периодов, причем, помимо того, что издержки ранее сделанных инвестиций в каждый момент времени в краткосрочном контексте являются необратимыми, формирование этого запаса капитала было осуществлено за счет государственных средств, а не средств новых владельцев предприятий. Таким образом, имеется потенциальная возможность с помощью налога на прибыль охватить налогообложением отдачу от прошлых инвестиций в секторах, где эластичность предложения мала, по крайней мере, в краткосрочном периоде. Заработная плата на душу населения может быть низка и таким образом доля дохода, относящегося к капиталу, может быть выше в экономиках, находящихся на стадии становления, чем в более развитых экономиках. Кроме того, предприятий меньше, чем индивидуумов, и налоговая администрация, может сконцентрировать усилия на меньшем количестве налогоплательщиков. Опасность, которая возникает при высоком налогообложении отдачи уже функционирующего капитала, состоит в том, что такое налогообложение может дестимулировать новые инвестиции. Поэтому сохранение чрезмерно высокого налогообложения отдачи капитала в поздние периоды перехода к рыночной экономике может быть нецелесообразным.

По мере продолжения реформирования экономики следует ожидать снижения доли налога на прибыль в доходах бюджета.

Заработная плата по мере развития экономики обычно растет быстрее, чем прибыль, поэтому персональные налоги имеют тенденцию к росту относительно других налогов. Развитие пенсионных схем и методов сбережения с льготным налогообложением, также сокращают налог на доход от капитала с течением времени. В силу указанных причин наблюдается рост базы других налогов, например, базы налога на добавленную стоимость, относительно базы налога на прибыль.

Наконец, правила бухгалтерского учета со временем совершенствуются, и в частности, в находящихся на стадии становления экономиках.

Такая эволюция должна привести к снижению доходов бюджета от налога на прибыль в постсоветских экономиках, в частности, в украинской, если правила налогообложения будут развиваться в соответствии с реформой учета. Такая тенденция возникает вследствие применения для определения прибыли общепринятых международных стандартов, которые более согласованы с экономическими критериями функционирования предприятия и используют более либеральные системы вычетов и начисления амортизации в сравнении с правилами учета в командной экономике. Чтобы исполнять перечисленные выше функции и в краткосрочной, и в долгосрочной перспективе, налог на прибыль должен быть тщательно разработан.

Кроме того, желательно, чтобы налог на прибыль был интегрирован с подоходным налогом уже на ранней стадии функционирования налоговой системы, чтобы обеспечить гарантию однократного налогообложения прибыли. Это приведет к осознанию налогоплательщиками и налоговыми администраторами того, что налог на прибыль фактически является предварительной оплатой персонального подоходного налога дохода, и поэтому при корпоративной интеграции на раннем этапе переходный период пройдет более гладко. Налоговые доходы от традиционного двойного налогообложения дивидендов не слишком высоки на ранних стадиях переходного периода и понижающее влияние корпоративной интеграции на доходы бюджета должно быть незначительным.[1,97]

Основной целью работы является изучение эффективности системы налогообложения предприятий и поиск путей совершенствования данной системы, как в частности для исследуемого предприятия, так и для государства в целом. При этом планируется произвести анализ финансового состояния ООО «Визит», а также найти пути решения проблем предприятия, а именно повышение уровня общего финансового состояния ООО «Визит».

Основними задачами работы являются:

- выявление актуальности исследуемой проблемы для ООО «Визит»;

- ознакомление с финансово-хозяйственной деятельностью ООО «Визит»;

- анализ финансового состояния ООО «Визит»;

- внесение предложения по улучшению системы налогообложения для ООО «Визит».

Объектом исследования являются все финансово-хозяйственные процессы и явления, происходящие в ООО «Визит».

Предметом исследования являются процессы и явления, происходящие на предприятии в связи с системой налогообложения предприятия.

Базой исследования является финансово-хозяйственная деятельность ООО «Визит».

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ НАЛОГООБЛАЖЕНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность системы налогообложения предприятия

Целесообразность налога на прибыль в налоговой системе подвергается сомнению, как некоторыми исследователями, так и рядом политиков. Налог на прибыль, как правило, характеризуется низкими поступлениями в бюджет и высокими издержками соблюдения законодательства.[2,173] Другая причина для критики следует из того, что, в конечном счете, налоги платятся не юридическими, а физическими лицами. Хотя корпорация обладает юридическим правом владения собственностью и заключения контрактов с продавцами и покупателями и является субъектом уголовного и гражданского права, в результате ее деятельности доход получают владельцы капитала фирмы и работники. Любой налог, уплачиваемый фирмой, перемещается на индивидуумов посредством роста цен, снижения заработной платы или снижения доходности капитала. Поэтому кажется логичным облагать доходы только на уровне индивидуумов. Отличие корпорации от не корпорации в ограниченной ответственности владельцев первой по ее обязательствам. Почему именно особенности такой формы организации бизнеса порождают проблемы, требующие для своего решения введения особого налога? Исходя из этого, решению вопроса о том, каким должен быть налог на прибыль должен предшествовать вопрос о том, зачем он нужен, какие проблемы, возникающие в случае налогообложения на уровне индивидуумов исключительно, позволяет решить обложение корпораций. Рассмотрим наиболее существенные из возможностей, которые предоставляет введение налога на прибыль.

Компании получают выгоду от функционирования общественного сектора в экономике, от деятельности государственных институтов, а также от созданной в обществе инфраструктуры. Развитие общественного сектора, инфраструктуры, обеспечение деятельности институтов требуют от общества издержек. Кроме того, предприятие, если оно не участвует в этих затратах, может использовать общественные блага в количестве, превышающем общественно оптимальное. Но при этом налоги, которые платит предприятие, вообще говоря, не соответствуют тем выгодам, которые оно получает.

Важным преимуществом является также сама возможность ограниченной ответственности по обязательствам, «ограниченная ответственность за возможности раздела собственности и переуступки долей этой собственности более чем компенсируют недостатки, связанные с налогообложением».[2,172] Общество, предоставляющее эту возможность инвесторам, по-видимому, может потребовать долю в полученных от этих инвестиций доходах, причем при отсутствии двойного налогообложения дивидендов эта доля не взимается. Возможно, при точном установлении денежного эквивалента такой выгоды, было бы целесообразным двойное налогообложение дивидендов (которое и практикуется во многих странах, в частности в Украине), но неискажающим оно могло бы быть только при точном соответствии ставки дополнительного налога указанным выгодам, оценить которые не представляется возможным.

В переходных экономиках, в украинской в частности, существуют значительные сложности с формированием доходной части бюджета.[3,271]

Кризис системы, предшествующий, как правило, началу перехода к рынку, структурная перестройка во всех областях деятельности, отсутствие у большинства населения адекватной реакции на меняющиеся экономические условия или навыков поведения в новой экономической среде являются в краткосрочном периоде причинами снижения реальных доходов большинства населения и, следовательно, причинами снижения доходов бюджета. Следует отметить, что фактическая продолжительность такого периода может варьироваться в зависимости от институциональных аспектов, темпов снижения инфляции и эффективности проводимой правительством политики макроэкономической стабилизации. Кроме того, формирующаяся и многократно изменяющаяся в процессе формирования налоговая система требует адаптации к новым правилам, как налоговых органов, так и налогоплательщиков, что также порождает проблемы с взысканием налогов. Значительные масштабы распространения наличных расчетов облегчают уклонение от налогообложения, которое в переходной экономике может иметь широкое распространение (а в Украине принимает угрожающий характер). В этих условиях кроме теоретических причин введения того или иного налога, большое значение приобретает его собираемость. При довольно высоких издержках определения и взыскания налога на прибыль, он имеет ряд преимуществ как источник налоговых доходов. Количество предприятий значительно меньше, чем число индивидуумов- налогоплательщиков, отношения предприятий между собой документально оформляются, поэтому контроль над правильностью исчисления налогов и их уплаты проще, чем в случае налогообложения физических лиц. Предприятия располагают имуществом, на которое может быть наложено взыскание, а подавляющее большинство населения не унаследовало от командной экономики ничего, кроме единственного и часто бедного жилья. Налогообложение лиц с высокими доходами является проблемой в силу значительных масштабов уклонения, распространения коррупции, неразвитости законодательства.

При этом важно отметить, что в переходных экономиках должна быть большая база налога, чем в развитых.

Причиной этого является структура производства в экономиках командного типа, предполагавших экстенсивный путь развития. При этих обстоятельствах в экономике накоплено значительное количество долгоживущего необратимого капитала, причем текущие издержки использования этого капитала невелики, и, кроме того, заработная плата в переходный период мала. Поэтому существуют объективные причины для возникновения высокой доходности производства. Налог на прибыль в этих условиях позволяет повысить налоговые поступления в бюджет, и его отмена являлась бы нерациональной[3,241].

Еще одним, в дополнение к вышесказанному, аргументом в пользу налогообложения прибыли могут служить соображения диверсификации налоговой системы. В то время как налоговая система, включающая большое число налогов, не удовлетворяет соображениям простоты и прозрачности, ограничение числа налогов одним или двумя снижает стабильность налоговых поступлений и упрощает уклонение от налогообложения.

1.2 Методика исследования

По характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействия на деятельность предприятий и предпринимателей, по степени влияния на ход и результаты коммерческой деятельности налог на прибыль является основным предпринимательским налогом. Налог на прибыль является прямым налогом. Прямым налогом облагаются доходы, они уменьшают суммы доходов физических и юридических лиц. В тоже время налог на прибыль является пропорциональным налогом, ставки налога от суммы прибыли не зависят.

В законодательных и нормативных актах о налогах должны быть определены присущие каждому налогу черты, элементы обложения, то есть реквизиты налогов. К таким реквизитам относятся:

1 . Плательщики налога.

2. Объект налогообложения и налогооблагаемая база.

3. Источник налогового платежа.

4. Налоговый период.

5. Ставки налога.

6. Льготы по налогу.

7. Порядок уплаты налога.

8. Направление налогового платежа.[4,317]

Плательщиком налога на прибыль являются все предприятия и организации, которые в соответствии с законодательством Украины являются юридическими лицами, независимо от форм собственности и организационно - правовых форм хозяйствования, если они осуществляют предпринимательскую деятельность.

Плательщиками налога на прибыль являются как коммерческие, так и некоммерческие организации, с той лишь разницей, что для коммерческих организаций получение прибыли является целью их деятельности, в то время как для некоммерческие организаций главным является осуществление уставной деятельности, но если они осуществляют предпринимательскую деятельность и получают прибыль, то они являются плательщиками налога на прибыль [4,327].

Наряду с предприятиями - юридическими лицами плательщиками налога на прибыль являются также филиалы и другие обособленные подразделения предприятий, не являющиеся юридическими лицами, но имеющие отдельный баланс и расчетный. Если же в состав предприятий входит территориально обособленные структурные подразделения, не имеющие отдельного баланса расчетного счета в банке, то налог на прибыль в части, подлежащей зачислению в доход бюджета соответствующего субъекта по местонахождению данных структурных подразделений, определяется исходя из доли прибыли, приходящейся на эти подразделения. При этом сумма налога по указанным структурным подразделениям определяется по ставкам налога на прибыль, действующем на территориях, где расположены эти предприятия и структурные подразделения. Доля прибыли, которая приходится на филиал, иное структурное подразделение предприятия, определяется исходя из средней величины удельного веса среднесписочной численности работников и удельного веса стоимости основных производственных фондов филиала, иного структурного подразделения соответственно в общей среднесписочной численности работников и стоимости основных производственных фондов в целом по предприятию.

Если в состав предприятия входят структурные подразделения, находящиеся как на территории этого же субъекта, так и на территории других субъектов государства, расчеты по налогу на прибыль должны производиться отдельно только по каждому структурному подразделению, находящемуся на территории другого субъекта, а по структурным подразделениям, находящимся на территории того же субъекта, что и само предприятие, отдельные расчеты по налогу на прибыль не нужны.[4,333]

Плательщиками налога на прибыль являются также банки, предприятия железнодорожного транспорта и связи. Предприятия по газификации и эксплуатации газового хозяйства.

Объектом обложения налогом на прибыль является валовая прибыль предприятия, увеличенная или уменьшенная в соответствии с положениями, предусмотренными действующим законодательством. Валовая прибыль предприятия представляет собой алгебраическую сумму трех величин:[5,173]

· прибыли или убытка от реализации продукции, работ, услуг;

· прибыли или убытка от реализации основных фондов и иного имущества предприятия;

· доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

В целях налогообложения валовая прибыль предприятия уменьшается на суммы доходов, облагаемых налогом, но в особом порядке (в том числе по разным ставкам) или совсем не облагаемых налогом на прибыль или доходы.

Прежде всего, из валовой прибыли исключается суммы полученных предприятием доходов в виде дивидендов, полученных по акциям, принадлежащих предприятию-акционеру. Доходы по принадлежащим предприятию другим ценным бумагам включаются в общую сумму внереализационных доходов и облагаются налогом на прибыль в общем порядке. Ставка налога на доходы в виде дивидендов по акциям и процентов по государственным ценным бумагам для предприятий - 15%, а для банков - 18%.[5,195] Налоги с этих доходов взимаются у их источника, который несет ответственность за определение, удержание и перечисление налога в бюджет. Расчеты налогов представляются налоговым органам в произвольной форме в сроки, установленные для представления бухгалтерских отчетов и балансов. Ответственность за правильность перечисления в бюджет этих налогов несет предприятие, выплачивающее дивиденды.

Из валовой прибыли исключается также прибыль от посреднических операций и сделок, от страховой деятельности, от осуществления отдельных банковских операций, но только в том случае, если ставка налога по этим видам деятельности, зачисляемого в бюджеты субъектов государства, отличается от ставки налога на прибыль по другим видам деятельности.[5,203]

Если предприятие осуществляет различные виды деятельности, по которым установлены разные ставки налога на прибыль, то оно должно соблюдать два обязательных требования:

· общепроизводственные и общехозяйственные расходы распределяются пропорционально удельному весу выручки, полученной от каждого вида деятельности в общей сумме выручки;

· к рассматриваемым расходам относятся административно-управленческие расходы, расходы на содержание и ремонт помещений, включая затраты на содержание и ремонт помещений.[5,218]

При определении налогооблагаемой прибыли валовая прибыль уменьшается также на суммы доходов от различных видов видеодеятельности. Доход от оказания такого рода услуг определяется в виде разницы между выручкой от реализации и связанными с оказанием этих услуг материальными затратами. Исключение этих доходов из валовой прибыли объясняется тем, что они облагаются по более высокой ставке – до 70%.

Валовая прибыль уменьшается также на сумму прибыли от реализации произведенной сельскохозяйственной продукции, а также от реализации произведенной и переработанной на данном предприятии сельскохозяйственной продукции собственного производства, за исключением прибыли сельскохозяйственных предприятий индустриального типа, определяемых по перечню, утвержденному законодательным органом Украины.

Если же предприятие производит сельскохозяйственную продукцию, само его перерабатывает, но продукт переработки не реализует, а использует для производства каких-либо продуктов, то получается, что, в конечном счете, оно уже перерабатывает не сельскохозяйственное сырье, а произведенную из него промышленную продукцию. В этом случае прибыль от производства и реализации полученного промышленного продукта облагается налогом, но предварительно она уменьшается на сумму расчетной прибыли от производства сельскохозяйственной продукции и переработки сельскохозяйственного сырья. Эта расчетная прибыль определяется исходя из удельного веса затрат на производство и переработку сельскохозяйственного сырья в общих затратах на производство готовой промышленной продукции. В последнее время большое распространение получила передача сельскохозяйственного сырья в переработку промышленным предприятиям на давальческих началах. В этом случае прибыль, полученная от реализации промышленной продукции уменьшается в целях налогообложения на сумму расчетной прибыли, определяемой исходя из удельного веса затрат на производство промышленной продукции.

РАЗДЕЛ 2. СОВРЕМЕННОЕ СОСТОЯНИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЯ НА ООО «Визит»

2.1 Краткая организационно-экономическая характеристика предприятия

ООО «Визит» существует с 2001 г., значительную часть деятельности которого, составляет производство безалкогольных (б/а) напитков пяти наименований.

Кроме производства, фирма также занимается торгово-посреднической деятельностью. Заслуживает внимания тот факт, что более 100 000 бутылок ежемесячно реализуется санаториям Донецкой, Запорожской областей и населению городов Украины.

Объем производства промышленной продукции составил в 2008г. 132272 грн.(в сравнении с 2006г. – 140292 грн.), а сумма торговой наценки в оптовой и розничной торговле ТНП 215565 грн. (208745 грн в 2006г.).

Объектами торговли являются семь киосков и магазинов, которые торгуют хлебобулочными изделиями, безалкогольными напитками, продуктами питания и широким ассортиментом ТНП.

Себестоимость продукции по сравнению с 2007г. снизилась на 6.4%, а фонд оплаты труда вырос на 34.1%.

Стоимость основных фондов на 1/01/09г. составила 75702 грн. и по сравнению с аналогичным показателем за 2007г. возросла на 426.9%. Но вместо ожидаемой прибыли фирма в 2008г. понесла убытки в размере 7467 грн.

Поэтому в работе необходимо проследить причины и закономерности, которые привели к данному финансовому результату, а также выявить возможные пути улучшения финансового состояния на ООО «Визит».

Проанализируем общее состояние предприятия, исходя из основных показателей предприятия. Для этого построим табл. 2.1.

Таблица 2.1 - Основные показатели деятельности ООО «Визит» за 2006г. – 2008г.

| Показатели |

2006г. |

2007г. |

2008г. |

Отклонение 2008г. от 2006г. |

| тыс. грн. |

% |

| Выручка от реализации продукции |

317,56 |

298,45 |

159,2 |

-158,36 |

-49,87 |

| Себестоимость реализованной продукции |

180,32 |

178,1 |

166,7 |

-13,62 |

-7,55 |

| Чистая прибыль |

57,85 |

40,96 |

-7,5 |

-65,35 |

-112,96 |

| Затраты на оплату труда |

31,567 |

32,64 |

30,54 |

-1,027 |

-3,25 |

| Среднегодовая стоимость основных средств |

133,28 |

159,92 |

482,92 |

349,64 |

262,33 |

| Дебиторская задолженность |

23,75 |

41,2 |

63,75 |

40 |

168,42 |

| Кредиторская задолженность |

23,65 |

22,14 |

72,93 |

49,28 |

208,37 |

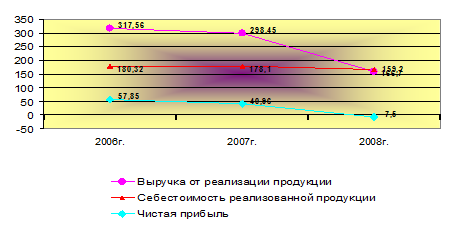

По данным таблицы можно сделать вывод, что выручка от реализации продукции в период 2006г. 2008г. имела отрицательную тенденцию, так в сравнении с 2006г. общий объем выручки снизился на 158,36 тыс. грн. или на 49,87%, что в результате привело не только к снижению прибыли, но и к реальным убыткам в размере 7,5 тыс. грн. Таким образом, относительно 2006г. эта разница составила 65,35 грн. или 112,96% с отрицательным значением. При этом себестоимость реализованной продукции снизилась с разницей 13,62 тыс. грн. или 7,55%.

Отрицательный прирост также наблюдался и в затратах на оплату труда: по отношению к 2006г. они снизились 1,027 тыс. грн. или на 3,25%.

В графической интерпретации можно рассмотреть, каким образом изменялись показатели выручки, себестоимости и прибыли, используя рис. 2.1.

Рис. 2.1 - Динамика основных показателей ООО «Визит»

При этом среднегодовая стоимость основных средств в анализируемом периоде увеличилась более чем в 2,5 раза: разница между 2006г. и 2008г. составила 349,64 тыс. грн. или 269,335%. Положительная тенденция в отношении к 2008г. также имела место в изменении дебиторской и кредиторской задолженности – 40 тыс. грн.(168,42%) и 49,28тыс. грн. (208,37%) соответственно.

На графике эти изменения можно отобразить следующим образом:

Рис. 2.2 - Динамика основных показателей ООО «Визит»

2.2 Анализ структуры имущества

Источниками формирования имущества являются собственные и заемные средства. Данные о величине собственных источников отражающихся в первом разделе пассива баланса. Данные о заемных во втором и третьем соответственно.

Анализ структуры имущества осуществляется с помощью нескольких положений[11, с.31].

Результаты вычислений первого показателя - коэффициента независимости, по формуле:

свидетельствуют о том, что доля источников собственных средств в общей стоимости имущества предприятия по сравнению с аналогом прошлого года увеличилась на 98,8%. В конце анализируемого периода большая часть имущества фирмы формируется за счет собственных источников - 53,9%, при этом в 2006г. показатель был равен 14,74%, а в 2007 – 27,81%(табл. 2.1.).

Следующий показатель - коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Вычисляем его по формуле:

мы, не имея долгосрочных пассивов, получаем число равное величине первого показателя [11, с. 32] .

Анализируя третий показатель - коэффициент финансирования, мы узнаем, какая часть деятельности фирмы финансируется за счет собственных источников, а какая за счет заемных.

Таблица 2.2 - Структура имущества предприятия и источников его образования

| Показатели |

2006г. |

2007г. |

2008г. |

Абс. откл. |

Откл. в % |

Абс. откл. |

Отклоненние в % |

| грн. |

% к итогу |

грн. |

% к итогу |

грн. |

% к итогу |

| 2004г. к 2005г. |

2005г. к 2006г. |

| Актив |

| 1.1. Иммобилизованные активы. |

20096 |

3,62 |

14681 |

4,79 |

75707 |

28,4 |

-5415 |

1,17 |

61026 |

23,61 |

| 1.2. Оборотные активы. |

314579 |

56,7 |

291967 |

95,21 |

191048 |

71,6 |

-22612 |

38,5 |

-100919 |

-23,61 |

| 1.2.1. Запасы. |

11463 |

2,06 |

13282 |

4,33 |

25767 |

9,66 |

1819 |

2,26 |

12485 |

5,33 |

| 1.2.2. МБП. |

905 |

0,16 |

1135 |

0,38 |

1534 |

0,57 |

230 |

0,22 |

399 |

0,19 |

| 1.2.3. НЗП. |

2565 |

0,46 |

1585 |

0,52 |

- |

- |

-980 |

0,058 |

-1585 |

-0,52 |

| 1.2.4. Расходы будущих периодов. |

1012 |

0,18 |

1275 |

0,41 |

1518 |

0,56 |

263 |

0,23 |

243 |

0,15 |

| 1.2.5. Готовая продукция. |

3675 |

0,66 |

3765 |

1,22 |

- |

- |

90 |

0,56 |

-3765 |

-1,22 |

| 1.2.6. Товары. |

37875 |

6,83 |

37623 |

12,27 |

14099 |

5,28 |

-252 |

5,44 |

-23524 |

-6,99 |

| 1.2.7. Товары отгруженные неоплаченные в срок. |

45633 |

8,23 |

106117 |

34,6 |

1155 |

0,43 |

60484 |

26,37 |

-104962 |

-34,17 |

| 1.2.8. Дебиторская задолженность. |

23754 |

4,28 |

41196 |

13,43 |

63754 |

23,9 |

17442 |

9,15 |

22558 |

10,47 |

| 1.2.9. Денежные средства. |

27659 |

4,98 |

19898 |

6,5 |

10661 |

4 |

-7761 |

1,51 |

-9237 |

-2,5 |

| 1.2.10. Прочие оборотные активы. |

65534 |

11,81 |

66091 |

21,5 |

72560 |

27,2 |

557 |

9,69 |

6469 |

5,7 |

| Валюта баланса. |

554750 |

306648 |

266755 |

- |

-248102 |

-39893 |

| Пассив |

| 1. Собственный капитал. |

81770 |

14,74 |

85288 |

27,81 |

143830 |

53,9 |

3518 |

13,07 |

84199 |

26,09 |

| 2. Заемный капитал. |

236490 |

42,63 |

221360 |

72,19 |

122925 |

46,1 |

-15130 |

29,56 |

-98,345 |

-26,09 |

| 2.1. Краткосрочные кредиты банка. |

- |

- |

50000 |

18,76 |

50000 |

18,76 |

| 2.2. Кредиторская задолженность. |

236490 |

42,63 |

221360 |

72,19 |

72925 |

27,34 |

-15130 |

29,56 |

-148435 |

-44,85 |

| Валюта балланса |

554750 |

306648 |

266755 |

-248102 |

-39893 |

Рассчитанные величины свидетельствуют о том, что в 2006г. заемные источники превышали собственные(Кф = 34,6%), в 2007г. этот коэффициент изменился до 38,52%. Но к 2008г. он стал равен 117%. Это показывает нам, что большая часть имущества предприятия стала сформированной за счет собственных источников. Но превышение доли собственных средств в общем объеме вовсе не говорит о том, что фирма сохраняет высокую финансовую устойчивость.

Основными источниками заемных средств считаются долгосрочные и краткосрочные кредиты. Но в сложившейся экономической ситуации получение долгосрочных кредитов практически невозможно. Фирма не является исключением.

Анализ краткосрочных кредитов целесообразно проводить в общей структуре краткосрочных обязательств. Составим табл. 2.3.

Таблица 2.3 - Оценка структуры краткосрочных обязательств

| Группа краткосрочных обязательств |

Удельный вес группы в общем составе обязательств |

Откл.(+/-) |

Откл.(+/-) |

| 2006г. |

2007г. |

2008г. |

2006г. к 2007г. |

2007г. к 2008г. |

| 1. Задолженность по нетоварным операциям. |

3,05 |

3,15 |

5,14 |

0,1 |

1,99 |

| 2. По расчетам с поставщиками. |

39,7 |

41,15 |

54,19 |

1,45 |

13,04 |

| 3. По расчетам с покупателями. |

57,25 |

55,7 |

- |

-1,55 |

-55,7 |

| 4. Ссуды банка |

- |

40,67 |

Рассматривая эти данные, с точки зрения полезности для предприятия, мы видим, что произошли определенные негативные изменения в структуре краткосрочных обязательств. Раньше фирма покрывала свои потребности в заемных средствах, за счет источников, которые были практически бесплатны. В 2006г. 57,25%, а в 2007г. 55,7% покрывали авансовые платежи и 39,7% и 41,5% соответственно сумы расчетов по товарам, не оплаченным в срок. Но в течение 2008г. ситуация изменилась. Лишившись такого источника, как авансовые платежи фирма была вынуждена взять кредит в размере 50000 грн. (или 40,67%) для покрытия недостатка оборотных средств. Задолженность по нетоварным операциям увеличилась по сравнению с прошлым годом на 63,17%, за счет увеличения размера заработной платы. Сумма задолженности кредиторам на товары неоплаченные в срок возросла на 13,04%. Это свидетельствует о недостатке свободных ДС на расчетном счете предприятия.

В целом, делая общий вывод по структуре имущества и средств вложенных в него, можно сказать следующее: большая часть имущества предприятия сформирована за счет собственных источников. Но их структура и направления использования свидетельствует о нерациональном их размещении и наметившейся негативной тенденцией в 2008г. Большая часть средств является «мертвыми деньгами» и нет никакой возможности использовать их для пополнения оборотных средств фирмы. Если раньше фирма использовала наиболее дешевые заемные средства - авансы, просроченную задолженность, то сейчас вынуждена была взять кредит для оплаты сырья и материалов, а также товаров для розничной сети.

2.3 Анализ платежеспособности предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам. Первым шагом при ее анализе является предварительная оценка. На этом формируется представление о деятельности предприятия, выявляющие изменения в составе имущества фирмы, устанавливаются взаимосвязи между показателями. Для предварительного анализа активов фирмы используем баланс-нетто представленный в табл. 2.2.

Согласно данным таблицы, в период 2006г. - 2008г. активы фирмы уменьшились на -287995 грн. или в среднем на 32,46%. На это повлияло сильное уменьшение величины оборотных средств – 22612 грн. к 2007г. и 100919 грн. соответственно к 2008г. А также сокращение стоимости недвижимого имущества на 5415 к 2007г. и увеличение стоимости на 61026 грн. к 2008г. В целом, структура совокупных активов характеризуется повышением в их составе доли оборотных средств, которая составила в 2008г. 71,6% от валюты баланса. Но по сравнению с 2007г. сократилось на 23,61%, а с 2006г. – на 38,5%. Особого внимания заслуживает рост доли иммобилизованных активов в этом периоде с 3,62% в 2006г. до 28,4%. При этом изменения к 2007г. не были так существенны и составили всего 1,17%. Это произошло за счет индексации их стоимости по распоряжению правительства. Сокращение доли оборотных средств произошло, в основном, за счет сокращения стоимости товаров отгруженных, но не оплаченных получателем – 26,37% к 2007г. и 34,17% соответственно к 2008г. и роста объема дебиторской задолженности, удельный вес которой в структуре совокупных активов, увеличился на 9,15% (13,23 – 4,28) в 2007г. и соответственно на 10,47% (23,9 - 13,34) в 2008г.(табл. 2.2).

Наиболее существенными показателями, характеризующими платежеспособность предприятия являются показатели ликвидности. Под ликвидностью предприятия понимается его способность платить по своим краткосрочным обязательствам. Одним из способов оценки ликвидности является сопоставления между собой отдельных элементов пассива и актива баланса.

Коэффициент абсолютной ликвидности согласно О. В. Ефимовой [11] вычисляется, как отношение ДС и быстрореализуемых ценных бумаг к краткосрочной задолженности. Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса. Теоретически нормальное значение для этого коэффициента - Ка >=0,2.

Наш коэффициент на 2006г. составил 0,092, на 2007г - 0,089 и 0,086 на 2008г. соответственно. Он ниже теоретически допустимого и свидетельствует о том, что фирма может в срочном порядке погасить свои обязательства только на 8,6%.

Уточненный коэффициент ликвидности характеризующий, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы и услуги, рассчитывается, как отношение ДС, ЦБ и дебиторской задолженности (ДЗ) к краткосрочным обязательствам. Теоретическое значение Ку >= 1. Его значение в 2006г. в фирме было 0,125, в 2007г. - 0,27 , а в 2008г. - 0,6. Анализируя его увеличение видим, что коэффициент возрос в 2008г.на 0,33 пункта за счет увеличения дебиторской задолженности за товары отгруженные.

Общий коэффициент ликвидности (КОЛ) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Согласно В. И. Стражеву [6,215] он равен отношению текущих активов минус расходы будущих периодов к краткосрочным обязательствам. Рассчитанные значения для фирмы составляют 1,33 в 2006г., 1,31 в 2007г. и 1,54 в 2008г.

Сопоставляя эти коэффициенты с теоретическим нормальным значением Кол >= 2 видим, что фирме потребуется значительное время для того, чтобы покрыть свои обязательства, из за сложности быстрой реализации труднореализируемых активов. Но заметна и положительная тенденция к увеличению этого показателя, который по сравнению с 2006г. вырос на 0,21 пункт.

Для более полного анализа платежеспособности предприятия вычисляют показатели: чистый оборотный капитал, доля чистого оборотного капитала в текущих активах, коэффициент маневренности.

Чистый оборотный капитал определяется, как разность текущих активов и краткосрочных обязательств. В конце 2006г. он составлял 78089 грн., в конце 2007г. - 70607 грн., а на 01/01/09г. - 68123 грн. (191048-122925). Вычисляя его долю в текущих активах получаем, что она составляет соответственно 0,25, 0,24 и 0,36 (68123 : 191048).

Коэффициент маневренности [11,13], который определяет часть собственных средств вложенных в наиболее мобильные активы, вычисляется по формуле:

В 2007г. он был равен 0,83 , а в 2008г. - 0,47 (68123 : 143830).

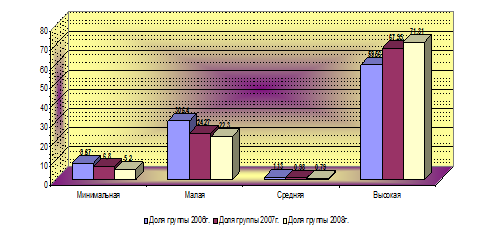

Для более глубокого анализа платежеспособности фирмы целесообразно изучить состояние ее активов. При этом главное внимание сосредотачивается на оборотных средствах предприятия. Мы проанализируем текущие активы фирмы по категориям риска и рассмотрим изменение текущих активов за год. Для этого мы построим табл. 2.4.

Таблица 2.4 - Динамика состояния текущих активов на предприятии и их классификация по категории риска

| Степень риска |

Доля группы |

Отклонение |

Отклонение |

| 2004г. |

2005г. |

2006г. |

2004г. к 2005г. |

2005г. к 2006г. |

| Минимальная |

8,67 |

6,8 |

5,2 |

-1,87 |

-1,2 |

| Малая |

30,64 |

24,27 |

22,3 |

-6,37 |

-1,97 |

| Средняя |

1,13 |

0,98 |

0,79 |

-0,15 |

-0,19 |

| Высокая |

59,56 |

67,95 |

71,31 |

8,39 |

3,36 |

Для более ясной картины, целесообразно рассмотренные данные табл. 2.4 изобразить в графической интерпретации (рис 2.3).

Рис. 2.3 - Динамика состояния текущих активов на предприятии и их классификация по категории риска

Для построения таблицы 2.4 мы используем классификацию текущих активов по категориям риска применяемую О. В. Ефимовой [11, с.14].

Данные таблицы 2.4 свидетельствуют, что в 2006г. 60,69%, а в 2007г. 68,93% текущих активов были труднореализуемые. Но вследствие увеличения доли просроченной ДЗ и прочих оборотных активов, даже снижение доли товаров, неоплаченных в срок на 34,17% по сравнению с 2007г. не смогло уменьшить часть труднореализируемых активов в текущих активах фирмы.

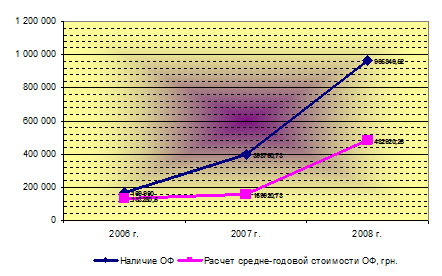

Для построения и анализа табл. 2.5 данные взяты на основании ф. №1 финансовой отчетности предприятия, что в свою очередь позволяет проследить обеспеченность фирмы основными фондами.

Таблица 2.5 - Среднегодовая стоимость основных фондов

| Период, за который стоимость ОС принимается в расчет |

Наличие ОФ |

Расчет средне-годовой стоимости ОФ, грн. |

Доля в общей стоимости, % |

| 2006г. |

16 9990 |

133280,5 |

17,17 |

| 2007г. |

398750,73 |

159920,73 |

20,61 |

| 2008г. |

965840,52 |

482920,26 |

62,22 |

| Итого: |

776130 |

Их доля составила в 2008г. 62,22% и увеличилась по сравнению с 2006г. на 45,05%, а в сравнении с 2007г. на 41,62%; соответственно и изменилось отношение труднореализуемых активов и легкореализуемых.

Эти данные также свидетельствуют и о том, что большинство средств собственных источников финансирования вложено именно в труднореализуемые активы. А это подтверждает ухудшение финансового состояния фирмы и ухудшение ликвидности ее активов.

На 2008г. структура размещения средств на предприятии такая: в общем объеме активов недвижимое имущество, которое является наименее ликвидными активами, составляет 28,4% , увеличившись с 2006г. в структуре на 23,6%. В структуре мобильных активов 72% составляют труднореализуемые 28% имеют минимальную и малую степень риска.

В графической интерпретации это можно отобразить следующим образом(рис. 2.4.):

Рис. 2.4 - Среднегодовая стоимость основных фондов

В заключение подраздела сделаем краткий вывод относительно изменения ФСП с точки зрения анализа платежеспособности фирмы. В период с 2006г. по 2008г. финансовое состояние фирмы ухудшилось.

В составе ОФ предприятия появилась статья «Убытки», которая свидетельствует, что вместо планируемой прибыли в анализируемом периоде фирма понесла убытки в размере 7467 грн.

Также об ухудшении свидетельствует увеличение в общей структуре активов предприятия доли недвижимого имущества на 23,6% с увеличением доли труднореализируемых активов на 3,17%.

Основными причинами ухудшения являются: индексация балансовой стоимости основных средств, увеличение краткосрочной ДЗ, снижение суммы свободных ДС, которое привело к необходимости в кредите в размере 50000 грн.

К отрицательным моментам относится и нарушение равновесия между дебиторской и кредиторской задолженностью. Сумма просроченной кредиторской задолженности составляет 67000 грн. Фирма также лишилась и такого важного источника средств, как авансовые платежи. А преобладающая часть кредита банка, была направлена поставщикам на погашение кредиторской задолженности.

К положительным явлениям улучшения платежеспособности фирмы относится рост на 0,21 пункт общего коэффициента ликвидности, который произошел, главным образом, за счет сокращения объема стоимости товаров, отгруженных, но неоплаченных и снижения суммы кредиторской задолженности предприятия.

Поэтому, общим выводом является: финансовое состояние фирмы в течение анализируемого периода ухудшилось, а платежеспособность предприятия можно оценить как недостаточно стабильную.

2.4 Анализ оборачиваемости оборотных средств

Финансовое состояние предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы превращаются в реальные деньги.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

Примером может служить зависимость скорости оборота от применяемой учетной политики, сформированной структуры активов, используемой методики оценки ТМЦ предприятия.

Для общего анализа скорости оборота оборотных средств будут использованы показатели:

а) коэффициент оборачиваемости активов (Ка0

), который согласно А. Д. Шеремету [9,c.71] рассчитывается:

где - Он и Ок соответственно величины на начало и конец периода:

б) Коэффициент оборачиваемости текущих активов - формула:

в) Продолжительность оборота:

Ко - коэффициент оборачиваемости.

Необходимо учитывать, что большое влияние на коэффициенты оборачиваемости оказывает методика оценки материальных запасов. ООО «Визит» применяет наиболее распространенный на Украине способ оценки материалов по фактической себестоимости заготовления.

Расчет вышеперечисленных показателей мы осуществим в табл. 2.6.

Таблица 2.6 - Динамика показателей оборачиваемости активов по сравнению с предыдущими годами

| Показатели |

2006г. |

2007г. |

2008г. |

Отклонения |

| 2006г. - 2008г. |

2007г. - 2008г. |

| 1. Выручка от реализации, грн. (без НДС и АС) |

х |

х |

291137 |

х |

х |

| 2. Средняя величина текущих активов, грн. |

х |

х |

241508 |

х |

х |

| 3. Оборачиваемость текущих активов (количество раз) |

1,67 |

1,439 |

1,205 |

-0,465 |

-0,234 |

| 4. Продолжительность оборота текущих активов, дни. |

236,327 |

250,173 |

298,755 |

62,43 |

48,6 |

Для расчета мы используем данные форм № 1 и 2[7],[8]. В таблице мы не рассчитываем коэффициент оборачиваемости активов, так как нас интересует оборачиваемость оборотных средств.

Сравнивая данные таблицы с показателями прошлых лет, мы рассмотрим динамику их изменения в течение этого периода. Данные свидетельствуют о том, что по сравнению с 2006г. продолжительность оборота текущих активов увеличилась на 62,43 дня, а в сравнении с прошлым годом этот показатель изменился на 48,6 дня. То есть средства вложенные в анализируемом периоде принимали денежную форму на 62,43 дня больше, чем в 2006г. и на 48,6 дней больше чем в 2007г. При этом в 2007г. все издержки были покрыты собственными средствами. Что касается 2008г., то следствием увеличения продолжительности оборота текущих активов явилось привлечение дополнительных средств. Расчет дополнительно привлеченных в оборот средств производятся по формуле [11, с.48] :

Следовательно, сумма дополнительно привлеченных в 2008г. средств составила 47360,4 грн. (39303,3*1,205). Согласно данным пассива, такими средствами для фирмы стал краткосрочный кредит банка.

Для выяснения причин снижения общей оборачиваемости текущих активов следует проанализировать изменения в скорости и периоде оборота основных видов оборотных средств.

Одним из важнейших элементов структуры оборотных средств является ДС. Наиболее ясную картину изменения достаточности ДС может дать определение длительности периода оборота. Он вычисляется по формуле [11, с. 49]:

где длительность периода - 30, 90, 360 дней соответственно.

В результате расчета получим, что средний период оборота в год составляет 1,55 дня ((15279,5 * 360) / 3538931).

Этот показатель свидетельствует, что с момента поступления денег на счета фирмы до момента их выбытия проходит в среднем 1,55 дня. При этом в 2006г. данный показатель был равен 0,88 дня, а в 2006г. – 0,94 дня.

Этот показатель показывает явную недостаточность свободных ДС у фирмы и объясняет, почему коэффициент абсолютной ликвидности находится на таком низком уровне. Любая серьезная задержка платежа может вывести предприятие из состояния финансовой устойчивости.

Таблица 2.7 - Основные показатели используемые при анализе дебиторской задолженности и товарно-материальных запасов

| Показатель |

Расчетные формулы |

| Оборачиваемость ДЗ, количество раз |

Выручка от реализации - НДС - АС

|

| Средняя дебиторская задолженность |

| Период погашения дебиторской задолженности |

360 / оборачиваемость ДЗ |

| Доля ДЗ в общем объеме текущих активов, % |

Дебиторская задолженность

* 100

|

| Текущие активы |

| Доля просроченной дебиторской задолженности в общем объеме задолженности, % |

Просроченная ДЗ

* 100

|

| Дебиторская задолженность |

| Оборачиваемость ТМЗ |

Себестоимость реализованной продукции

|

| Средняя величина запасов |

| Средняя величина |

(Остатки на начало + Остатки на конец) / 2 |

| Срок хранения запасов |

360 / оборачиваемость ТМЗ |

В составе оборотных активов предприятия доля ДЗ по отношению к общей сумме активов составляет 23,9%. В 2008г. по сравнению с 2006г. она возросла на 19,6%, а в сравнении с 2007г. - на 10,47% соответственно. Для расчета и анализа оборачиваемости ДЗ используем показатели, представленные в табл. 2.7 и табл. 2.8.

Таблица 2.8 - Анализ оборачиваемости ДЗ

| Показатели |

2006г. |

2007г. |

2008г. |

Изменения |

| 2006г. - 2007г. |

2007г. - 2008г. |

| 1. Оборачиваемость дебиторской задолженности, кол-во раз. |

6,14 |

6,02 |

5,55 |

-0,12 |

-0,47 |

| 2. Период погашения дебиторской задолженности, дни |

58,63 |

59,8 |

64,86 |

1,17 |

5,06 |

| 3. Доля дебиторской задолженности в общем объеме текущих активов, % |

7,55 |

14,11 |

33,37 |

6,6 |

19,26 |

| 4. Отношение средней величины дебиторской задолженности к выручке от реализации |

0,154 |

0,16 |

0,18 |

0,006 |

0,02 |

| 5. Доля сомнительной дебиторской задолженности в общем объеме задолженности, % |

32,61 |

60,69 |

95,68 |

28,08 |

34,99 |

Данные табл. 2.8 свидетельствуют, что состояние ДЗ по сравнению с прошлыми годами значительно ухудшилось. Увеличился срок погашения задолженности . В 2008г. он был равен 65 дням по сравнению с 60 днями в 2007г. и 59 днями 2006г. Увеличилась доля ДЗ в общем объеме текущих активов - до 33,37% , а из ее совокупной суммы просроченная ДЗ составила 95,68%, увеличившись по сравнению с 2006г. на 63,07% и на 34,9% в 2007г. соответственно. Такое увеличение просроченной ДЗ повлекло за собой резкое ухудшение ликвидности текущих активов предприятия.

Анализ товарно-материальных запасов (ТМЗ) также строится на изучении их оборачиваемости в отчетном периоде и в сравнении с аналогичными данными за прошлые года. Оценка оборачиваемости ТМЗ проводится по каждому их виду. Поскольку производственные запасы учитываются по стоимости их приобретения, то для расчета коэффициента оборачиваемости запаса используется себестоимость реализованной продукции. Формулы представлены в табл. 2.7 [11, с.77].

Расчетные данные табл. 2.9 подтверждают выводы относительно снижения оборачиваемости текущих активов. Так, срок хранения запасов по сравнению с 2007г. увеличился на 2,03 дня, а доля производственных запасов в структуре текущих активов фирмы увеличилась до 8,94%. Положительными сторонами являются отсутствие на фирме залежалых производственных запасов и отсутствие готовой продукции на складе. Также, запасы товаров, которые предназначены для реализации через сеть киосков и магазинов сократились к 2008г. на 10,46%, а срок их хранения уменьшился на 10,5 дней.

Таблица 2.9 - Оценка состояния оборачиваемости товарно-материальных запасов

| Показатели |

2006г. |

2007г. |

2008г. |

Изменения |

| 2006г. -2007г. |

2007г. - 2008г. |

| 1. Себестоимость реализованной продукции. |

х |

х |

354362 |

х |

х |

| 2. Средние ТМЗ, грн. в том числе: |

х |

х |

50791,5 |

х |

х |

| а) средние производственные запасы, грн. |

х |

х |

19524,5 |

х |

х |

| б) средние запасы товаров, грн. |

х |

х |

25861 |

х |

х |

| 3. Оборачиваемость ТМЗ |

7,561 |

7,263 |

6,976 |

-0,298 |

-0,287 |

| а) производственных запасов |

23,4 |

22,03 |

18,15 |

-1,37 |

-3,88 |

| б) товары |

7,94 |

9,8 |

13,7 |

1,86 |

3,9 |

| 4. Срок хранения запасов, дней. |

47,79 |

49,57 |

51,6 |

1,78 |

2,03 |

| а) производственные запасы |

15,68 |

16,34 |

19,83 |

0,66 |

3,49 |

| б) товары |

37,04 |

36,73 |

26,27 |

-0,31 |

-10,46 |

Сопоставляя все данные, полученные при анализе оборачиваемости оборотных средств предприятия, мы видим, что вывод об ухудшении ФСП, сделанный в предыдущих подразделах является правильным. Данные этого подраздела свидетельствуют о том, что увеличение срока оборота всех текущих активов на 48 дней вызвало еще большую нехватку свободных ДС, что привело к взятию кредита в размере 50000 грн. А недостаток свободных ДС на р/c повлиял на уменьшение коэффициента абсолютной ликвидности. Увеличение срока погашения ДЗ на 5 дней и рост просроченной ДЗ в ее сумме до 95,68% в сочетании с увеличением срока хранения производственных запасов на 2,03 дня, привело к росту срока превращения средств, вложенных в активы предприятия, в реальные деньги. При этом такое сильное уменьшение ведущих финансовых показателей наблюдалось в 2008г. Что касается 2006г. и 2007г., то тенденция ухудшения финансового состояния фирмы хоть и имела место, но не развивалась такими большими темпами, как в период 2008г. Таким образом, снижение скорости оборачиваемости оборотных средств, в сочетании с ухудшением платежеспособности фирмы и опасной структурой собственных источников, еще больше ухудшает финансовое состояние фирмы и заставляет задуматься о средствах его улучшения.

2.5 Анализ деловой активности и эффективности управления предприятием

Главной целью функционирования предприятия является получение прибыли.

Таким образом для оценки результативности деятельности предприятия используют преимущественно относительные показатели. Для анализа деловой активности и эффективности управления предприятием мы будем использовать три группы показателей, которые находятся в очень тесной взаимосвязи.

Показатели оценки рентабельности предприятия характеризуют прибыль, получаемую с каждой гривны средств, вложенных в предприятие.

Основными источниками информации для расчета показателей служат формы №1 и 2 [7],[8].

Под анализом эффективности управления понимаются показатели прибыльности продукции, которые непосредственно связанны с первой группой и показывают насколько прибыльной является наша продукция.

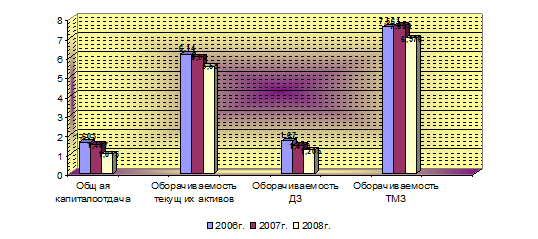

Чтобы визуально проследить динамику показателей деловой активности целесообразно отобразить их на графике:

Рис. 2.5 - Оценка показателей деловой активности

Показатели деловой активности нагляднее представить в коэффициентах. Почти все показатели оборачиваемости рассчитывались ранее, поэтому новым будет только коэффициент общей капиталоотдачи, который рассчитывается по формуле:

Необходимо сказать, что все формулы, используемые в этом разделе вычисляются согласно методики А. Д. Шеремета и Р. С. Сайфунина [9,70-72].

Все расчетные данные сведены и представлены в табл. 2.10.

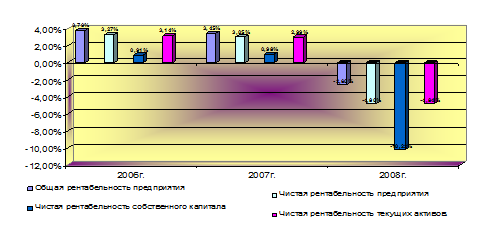

Таблица 2.10 - Сводная таблица показателей оценки рентабельности предприятия.

| Показатели |

Назначение |

2006г. |

2007г. |

2008г. |

| Общая рентабельность предприятия |

Величина валовой прибыли приходящейся на каждую гривну имущества предприятия. |

3,79% |

3,45% |

-2,60% |

| Чистая рентабельность предприятия |

Величина чистой прибыли приходящейся на каждую гривну имущества предприятия. |

3,27% |

3,05% |

-4,80% |

| Чистая рентабельность собственного капитала |

Величина чистой прибыли приходящейся на каждую гривну собственного имущества предприятия. |

0,91% |

0,98% |

-10,22% |

| Чистая рентабельность текущих активов. |

Величина чистой прибыли приходящейся на каждую гривну текущих активов предприятия. |

3,14% |

2,99% |

-4,84% |

Графически табличные данные выглядят следующим образом:

Рис. 2.5 - Показатели оценки рентабельности предприятия

Делая общее заключение по этому подразделу, мы снова видим, что расчетные данные подтверждают вывод об ухудшении ФСП. Так, не рассматриваемый ранее, коэффициент общей капиталоотдачи свидетельствует о том, что период оборота имущества предприятия составил 355 дней, в то время как аналогичный показатель за прошлый год был равен 242 дням, а в 2006г. был еще меньше.

Следовательно, период оборота увеличился на 113 дней в сравнении с 2007г. и на 140 по сравнению с 2006г. Делая оценку показателей рентабельности и эффективности управления, мы видим, что в 2008г. они имеют отрицательные значения. Это связано с тем, что вместо ожидаемой прибыли фирма получила убыток.

Анализируя данные по производству б/а напитков в период с 2006г. по 2008г. мы пришли к выводу, что производство б/а напитков на заводе фирмы не рентабельно, так как затраты на их производство превышают их цену.

РАЗДЕЛ 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГООБЛАЖЕНИЯ ПРЕДПРИЯТИЯ НА ООО «ВИЗИТ»

3.1 Определение валового дохода

Попытки сформировать концепцию новой налоговой системы предпринимались неоднократно.

Мне кажется, что из предлагаемых проектов наиболее цельным, проработанным, соответствующим как реальному положению дел в Украине на настоящий момент времени, так и целям развития общества в направлении демократизации и ослабления государственного вмешательства в экономику, является Проект Налогового кодекса Украины, неоднократно вносившийся для рассмотрения Правительством в Верховную Раду Украины.

С целью снижения издержек администрирования и уменьшения вносимых налоговой системой искажений предлагаются следующие меры[10,91]:

· налогообложение всех видов доходов по единой ставке;

· интеграция налога на прибыль с подоходным налогом, чем обеспечивается однократное налогообложение прибыли предприятий;

· меры по совершенствованию базы налогообложения, предусматривающие минимизацию искажающих эффектов, связанных с базой налога, но с учетом необходимости создания препятствий для уклонения от уплаты налога.

Администрирование налога должно происходить на уровне предприятий, потому что именно там осуществляется большая часть удержаний у источника. Администрирование потребует меньших усилий, т.к. налоговым органам придется контролировать меньшее количество налогоплательщиков, и доходы в бюджет будут собираться с помощью удержания налога у источника. Налогообложение компенсаций за труд, согласно предлагаемому порядку, должно главным образом осуществляться путем удержания налога у источника выплаты. Дивиденды будут облагаться интегрированным корпоративным налогом, а окончательный налог с процента должен удерживаться у источника. Сочетание налогов, удерживаемых у источника выплаты за услуги, не связанные с трудовой деятельностью, и налогов, удерживаемых у источника выплаты вознаграждений за труд, создаст единую систему налогообложения физических лиц. Сумма налога будет правильной, если будет действовать всего одна ставка в сочетании с большим числом освобождаемых от уплаты налога лиц и возможностью подачи деклараций для тех, кто имеет право на возмещение. Единая ставка должна применяться ко всем выплатам физическим лицам, которые будут включать также заработную плату и дивиденды. При этом ставка должна применяться не к начисленной заработной плате, а к расходам работодателя на оплату труда, включая подоходный налог и совокупные платежи в социальные фонды[10,98].

Налогообложение различных видов доходов по единой ставке уменьшит стимулы к легальному и нелегальному уходу от налогообложения, обеспечит нейтральность в отношении формы предпринимательской деятельности, упростит издержки соблюдения законодательства и контроля за его исполнением.

3.2 Предложения по усовершенствованию условий начисления амортизации

Начисление амортизации предлагается осуществлять по принципу уменьшающегося остатка для укрупненных групп оборудования Предлагаемая схема имеет ряд преимуществ. Прежде всего, амортизация, начисленная по принципу уменьшающегося остатка, ближе к истинной экономической амортизации, чем начисленная линейным методом. Кроме того, использование укрупненных групп упрощает как процедуру учета активов и определения размера амортизации, так и проверку правильности ее осуществления.

В проекте Налогового Кодекса, внесенном в ВР, предлагается определение амортизации по принципу уменьшающегося остатка для укрупненных групп оборудования. Однако в данном проекте начисление амортизации осуществляется ежемесячно, соответственно заданы и нормы амортизации (месячные). Полагается, что начисление амортизации целесообразно начислять в соответствии с продолжительностью налогового периода ежегодно. Для этой цели следует пересчитать нормы амортизации на ежегодные по формуле[10,141]:

d*г =1-(1-d*м)12 (3.1)

где:

d*г – годовая норма амортизации,

d*м – соответствующая месячная норма амортизации, причем полученные годовые нормы амортизации имеет смысл округлить, по крайней мере, до целых значений.

Преимущество ежегодного начисления в том, что в течение налогового периода не требуется делать бухгалтерских проводок, связанных с амортизацией, отчетность предприятия в этом случае более проста и легко проверяема.

При использовании этого метода возникают две проблемы. Во-первых, как начислять амортизацию для активов, введенных в эксплуатацию в течение года. Возможны следующие варианты[2,162]:

(1) начислить за первый год амортизацию пропорционально числу полных месяцев службы актива, то есть для актива стоимостью P со сроком использования k месяцев за год и нормой амортизации d разрешенный за первый год вычет составит d Ч (k/12)Ч P. Этот путь привел бы к более точной оценке, но за счет усложнения учета и увеличения затрат налоговых органов в случае проверки правильности учета на предприятии. Более того, предложенный в Проекте Кодекса метод ежемесячного начисления амортизации обеспечивает еще большую точность при сопоставимой сложности учета. Поскольку основной целью предлагаемой системы является упрощение учета и сокращение издержек предприятия и налоговых органов, такой способ представляется нецелесообразным;

(2) вторым возможным вариантом является начисление половины годовой амортизации для вновь вводимых в эксплуатацию активов независимо от точной даты начала их использования. В этом случае сохраняется условие простоты, но амортизация будет начисляться даже на те активы, которые вступили в строй 31 декабря текущего года;

(3) в третьем варианте амортизация не начисляется для активов, вступивших в строй во второй половине года, и начисляется в полном объеме для активов, используемых начиная с первого полугодия.

Третий вариант выглядит более приемлемым для достижения поставленных целей.

Аналогичный подход предлагается применять в случае реализации.

Вторая проблема возникает в связи с бесконечным сроком амортизации. Если не требовать необходимости физического наличия актива для целей инвентаризации в течение заранее заданного срока эксплуатации, возможны злоупотребления. Например, продажа приобретенного актива за наличные или (в случае с активами, которые могут использоваться и предприятием, и физическими лицами) передача его одному из владельцев или работников предприятия вместо дивидендов или оплаты труда с последующим начислением амортизации.

Установление комбинированной системы с начислением амортизации сначала по методу убывающего остатка, а потом линейно, усложнило бы учет.

Предлагается установить для каждого амортизационного пула срок обязательного наличия активов и их эксплуатации, исчисляемый для групп активов вместе с нормой амортизации. Для этой цели можно предложить следующую формулу расчета:

где

T - срок обязательного наличия актива (число лет),

d - годовая норма амортизации по методу убывающего остатка,

g - доля первоначальной стоимости актива, меньше которой должна по истечении T лет стать остаточная стоимость единицы актива, квадратные скобки означают функцию “целая часть числа”.

Предлагается выбрать g =0,1, то есть актив должен предъявляться при инвентаризации, пока его остаточная стоимость не станет меньше 0,1 первоначальной (при отсутствии индексации). В этом случае, например, для активов с нормой амортизации 10% предельный срок составит 21 год, при норме амортизации 25% - 8 лет, при норме амортизации 45% - 3 года.

3.3 Мероприятия по улучшению эффективности системы налогообложения ООО «Визит»

При сложившейся не очень позитивной ситуации на предприятии - в этом году объем товарных операций был не столь велик, как в период 2004г. – 2005г., более того фирма понесла убытки, что привело к убыточности производства, и как следствие фирма не смогла покрыть убыток от реализации б/а напитков.

Для улучшения своего положения с прибылью, фирме необходимо увеличить объем товарно-посреднических операций и повысить рентабельность продукции.

В прошлом году фирме удалось за счет большего объема операций с товарами перекрыть убыток завода и даже получить прибыль. Но в этом году объем товарных операций был не столь велик, и фирма не смогла покрыть убыток от реализации б/а напитков.

На рентабельность продукции сильное влияние оказывает фактор сезонности производства б/а напитков. Следует обратить внимание и на изменение политики по реализации товаров, применяя: рекламу, массовые продажи, торговые скидки на продукцию.

Дополнительную пользу в системе налогообложения предприятия может принести применение новых, предложенных в Проекте методов начисления амортизации, например, использование варианта, при котором амортизация не начисляется для активов, вступивших в строй во второй половине года, и начисляется в полном объеме для активов, используемых начиная с первого полугодия. При этом возможна комбинация комплекта активов, подлежащих амортизации.

Согласно этому методу не только упростится ведение и составление отчетности, но и гораздо уменьшатся уплаты по налогу на прибыль в бюджет, что позволит предприятию улучшить свое финансовое состояние, тем самым вывести фирму из кризиса.

Сейчас на ООО «Визит» используется прямолинейное начисление амортизации. Рассмотрим на примере 2008г. систему начислений, используемую на предприятии сейчас, и систему, предлагаемую Проектом.

Первоначальная стоимость нового оборудования, приобретенного во второй половине отчетного периода составила 30000 грн., ее ликвидационная стоимость равна 1000 грн., при этом срок эксплуатации данного оборудования 10 лет.

При начислении годовой амортизации линейным методом, ее сумма будет равна 2900 грн.((30000 - 1000)/10).

В случае начисления амортизации новым методом, предусматривается, что, так как оборудование приобретено во второй половине года, то в этом периоде амортизация начисляться не будет, хотя на баланс оно поставлено в данном отчетном периоде.

Следовательно, первая для предприятия выгода состоит в том, что срок начисления амортизации фактически сокращается на год. Что касается самой нормы амортизации, то согласно формулам 3.1 и 3.2 годовая норма амортизации составляет 28% стоимости оборудования. Построим таблицу начисления амортизации.

Таблица 3.1 - Данные по определению ежегодных амортизационных отчислений

| Год |

Стоимость, грн. |

Норма ам., % |

Сумма ам., грн |

Остат. ст., грн |

| 2008г. |

29000 |

28% |

8120 |

20880 |

| 2009г. |

20880 |

28% |

5846, |

15034 |

| 2010г. |

15034 |

28% |

4210 |

10824 |

| 2011г. |

10824 |

28% |

3031 |

7793 |

| 2012г. |

7793 |

28% |

2182 |

5611 |

| 2013г. |

5611 |

28% |

1571 |

4040 |

| 2014г. |

4040 |

28% |

1131 |

2909 |

| 2015г. |

2909 |

28% |

815 |

2094 |

| 2016г. |

2094 |

28% |

586 |

1508 |

| 2017г. |

1508 |

28% |

422 |

1086 |

Исходя из данных мы видим, что посредством данного метода изначально вычитается гораздо большая сумма амортизации, чем это было бы при использовании прямолинейного метода, при этом значительно сокращается база начисления налога.

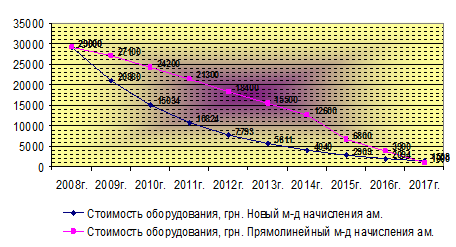

Теперь сравним изменения в стоимости оборудования в течение эксплуатационного периода, пользуясь данными табл. 3.2.

Таблица 3.2 - Сравнительная характеристика изменения стоимости оборудования.

| Год |

Стоимость оборудования, грн. |

| Новый м-д начисления ам. |

Прямолинейный м-д начисления ам. |

| 2008г. |

29000 |

29000 |

| 2009г. |

20880 |

27100 |

| 2010г. |

15034 |

24200 |

| 2011г. |

10824 |

21300 |

| 2012г. |

7793 |

18400 |

| 2013г. |

5611 |

15500 |

| 2014г. |

4040 |

12600 |

| 2015г. |

2909 |

6800 |

| 2016г. |

2094 |

3900 |

| 2017г. |

1508 |

1000 |

В графической интерпретации эти данные можно отобразить следующим образом:

Рис. 3.1 - Изменения стоимости оборудования при новом и прямолинейном методе начисления амортизации

Еще один выход из сложившейся ситуации, это все же увеличение непосредственно валового дохода, при минимальных фактических издержках.

В этом случае одной из тактических задач на пути к достижению поставленной цели, является проведение эффективной политики сбыта. А как ее осуществить с минимумом издержек и с максимальной пользой?

Сейчас, во время информационно-технологической эры, осуществить это легко и доступно, главное найти правильный подход. Например, можно создать свой Интернет-магазин, через который осуществлять часть оборота своей продукции с минимумом неоправданных издержек.

ВЫВОДЫ

Налоговая система является одним из главных элементов рыночной экономики. На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней Украины, ищущей лучшие пути реформирования своего народного хозяйства.

При этом эффективное производство - основной аспект достижения предприятием поставленных перед ним целей, реализации комплекса социально-экономических задач. Основа эффективного производства - рациональное использование всех, находящихся в распоряжении предприятия, ресурсов, главные из которых - материальные, трудовые ресурсы, основные производственные фонды и оборотные средства.

Цель курсовой работы заключается в проведении анализа финансово-хозяйственной деятельности, а также определение платежеспособности ООО «Визит» и представлении рекомендованных мероприятий по улучшению деятельности через улучшение эффективности функционирования системы налогообложения предприятий, а также разработке аналогичных мероприятий для ООО «Визит» в частности.

В целом, делая общий вывод по финансово-хозяйственному состоянию предприятия, структуре его имущества, а также средств, вложенных в него, можно сказать следующее: большая часть имущества предприятия сформирована за счет собственных источников. Но их структура и направления использования свидетельствует о нерациональном их размещении и наметившейся негативной тенденцией в 2008г. Что касается платежеспособности фирмы, то в период с 2006г. по 2008г. финансовое состояние фирмы ухудшилось - вместо планируемой прибыли в анализируемом периоде фирма понесла убытки в размере 7467 грн.

Поэтому, делая оценку показателей рентабельности и эффективности управления, мы видим, что в динамике 2006г. - 2008г. они имеют отрицательные значения. Это связано с тем, что вместо ожидаемой прибыли фирма получила убыток. Также об ухудшении свидетельствует увеличение в общей структуре активов предприятия доли недвижимого имущества на 23,6% с увеличением доли труднореализируемых активов на 3,17%.

Основными причинами ухудшения являются: индексация балансовой стоимости основных средств, увеличение краткосрочной ДЗ, снижение суммы свободных ДС, которое привело к необходимости в кредите в размере 50000 грн. К положительным явлениям улучшения платежеспособности фирмы относится рост на 0,21 пункт общего коэффициента ликвидности, который произошел, главным образом, за счет сокращения объема стоимости отдельных видов товаров. Коэффициент общей капиталоотдачи свидетельствует об увеличении периода оборота.

Поэтому, общим выводом является: финансовое состояние фирмы в течение анализируемого периода ухудшилось, а платежеспособность предприятия можно оценить как недостаточно стабильную, при этом производство б/а напитков на заводе фирмы не рентабельно, так как затраты на их производство превышают их цену.

Для улучшения своего положения, фирме необходимо увеличить объем товарно-посреднических операций и повысить рентабельность продукции путем определения новых более приемлемых для предприятия методов начисления амортизации.

На рентабельность продукции также сильное влияние оказывает фактор сезонности производства б/а напитков. Поэтому следует обратить внимание и на изменение политики по реализации товаров, применяя: рекламу, массовые продажи, торговые скидки на продукцию.

ЛИТЕРАТУРА

1. Гулаев В.И. "Налоги - состояние, проблемы и решения" - Финансы, №6-2006.

2. Действующие налоги. Комментарии / Под ред. В.В. Гусева – М.: Международный центр финансово-экономического развития, 2002.

3. Дудорин В.И. Управление экономикой и налоги. – М.: Менеджер, 2001.

4. Налоги: Учебное пособие / Под ред. Д.Г. Черника – 4-ое изд. – М.: Финансы и статистика, 2002.

5. Черник Д.Г. Основы налоговой системы: Учебное пособие – М.: Финансы ЮНИТИ, 2001.

6.. Стражев В.И. Анализ хозяйственной деятельности в промышленности - Мн.: Выш. шк., 1996.

7. Письмо Государственной налоговой администрации Украины №15-0115а/11-49 //Баланс – 2006г.,2007г.,2008г. №6 (130)

8. Отчет о финансовых результатах ООО «Визит»– 2006г.,2007г.,2008г.–ф.-2.

9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 1995

10. Действующие налоги. Комментарии / Под ред. В.В. Гусева – М.: Международный центр финансово-экономического развития, 2007.

11. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 1994.

12. Каримов В.Д. «Отчетность предприятий». - К.: Просвит, 2005г.

13. Акимов А.Л. «Финансы предприятий». - Д.: Интел-Синтез, 2004.

14. Банк В. «Финансовый анализ» – М.: Финансы ЮНИТИ, 2003.

15. Васильева Л.В. «Финансовый анализ» - М.: Декарт, 2007

16. Ковалев В.В. «Финансовый анализ: инструменты и методы» - М.: Интел-Синтез, 2000

17. Филимонов Ю.А. «Финансы предприятий» - М.: Прсвит, 2006г.

|