Введение

1.Современное состояние развития американской экономики

1.1 Экономические позиции США в мировой экономики

1.2 Анализ основных макроэкономических показателей американской экономики

2. Влияние мирового рынка нефти на состояние экономики США

2.1 США и цены на нефть

2.2 Позиция США на мировом рынке нефти

Заключение

Список использованной литературы

Введени

е

Наступление 21 в. можно представить как обычное течение времени. Но в жизни цивилизации этот период занимает особое место. Именно к этому рубежу человечество подошло с такими достижениями, противоречиями и проблемами, которые не столько разъединяют народы и государства, сколько объединяют их в многообразном, неоднородном, взаимосвязанном мире. И если решение современных глобальных проблем невозможно без участия всех народов земли, то решение проблем внутри каждой страны оказывается недостижимым без активной роли государства.

В полной мере этот вывод относится к США. США – лидер мировой экономики, одни из крупнейших по территории и населению стран мира. По уровню развития производительных сил, масштабом своего хозяйства страна значительно опережает любую из других развитых стран. США – одни из самых высокоэффективных хозяйств в мире.

Ход развития экономических процессов в самих США оказывают значительное влияние на экономику всего мира, непосредственно воздействуя на цикл и хозяйственную обстановку в других странах, на структуру международного экономического объема.

1.Современное состояние развития американской экономики

Сегодняшний уровень развития экономики США – результат длительного развития. Страна имеет чрезвычайно диверсифицированную экономику с высокой степенью самообеспеченности сырьевыми материалами. Ее недра содержат крупные запасы минеральных ресурсов: нефти, природного газа, каменного угля, цветных и драгоценных металлов. Климат основных сельскохозяйственных районов страны с их плодороднейшими почвами благоприятствуют ведению высокопроизводительного сельского хозяйства. Благодаря этому в стране производится почти весь спектр сельскохозяйственной продукции – от ржи до цитрусовых.

На сегодняшний день роль достаточно крупного игрока на мировой экономической арене – США – определяется их неоспоримым лидерством, обусловленным такими факторами, как: масштабы хозяйства, научно-технический потенциал, зрелость и динамизм развития рыночных институтов и механизмов, размаху и действенности государственного регулирования экономики.

Среди развитых стран США выступает одним из важных генераторов экономического сближения, ведущего к глобализации мировой экономики. Достаточно значимое влияние США отчетливо проявляется практически во всех областях международной экономической жизни.

Исключительно мощные финансово-бюджетные стимулы и снижение процентных ставок до самого низкого уровня за последние 50 лет помогли экономике Соединенных Штатов преодолеть фазу спада, начавшуюся в 2000 году. Наращивание государственных расходов, главным образом в силу резкого увеличения расходов на оборону, повышение прибылей компаний, которое в конечном итоге привело к долгожданному увеличению инвестиций предприятий, и подъем потребления домохозяйств - все это вместе привело к существенному повышению внутреннего спроса.

В тоже время существует и ряд негативных аспектов, оказывающих определенное влияние на современные позиции крупнейших экономики мира. В частности, невзирая на снижение курса доллара по отношению к евро в 2005 году, внешний спрос США рос гораздо более медленными темпами, чем импорт. Таким образом, значительный и растущий дефицит торгового баланса по-прежнему вызывает самую серьезную обеспокоенность, поскольку он, вероятнее всего, будет оказывать дальнейшее понижательное давление на курс доллара.

Кроме того, с учетом размеров бюджетного дефицита Соединенных Штатов потребуется перейти на более ограничительный курс в финансово- бюджетной политике, а переход на более ограничительный курс в денежно-кредитной политике усугубит проблему высокой задолженности домохозяйств, что может оказаться очень серьезным препятствием на пути устойчивого подъема. Таким образом, есть большие сомнения в том, что рост в Соединенных Штатах и его позитивное воздействие на мировую экономику сохранят свою силу, продемонстрированную в 2005 году и в первом полугодии 2006 года.

В контексте этого возникает необходимость определения текущих экономических позиций США в мировой хозяйственной системе, посредством анализа ключевых компонентов американской и европейской экономической системы, таких как:

- доля в мировом ВВП;

- инвестиционные позиции;

- торговые позиции.

Также, учитывая достаточно результативное развитие экономики США за последние годы, целесообразно дать краткий анализ современного состояния таких ключевых макроэкономических показателей, как темпы роста валового внутреннего продукта (далее ВВП), индикаторы промышленного производства, уровень инфляции и уровень безработицы.

1.1

Экономические позиции США в мировой экономики

Доля в мировом ВВП

Доля США в общемировом ВВП в 2005 году составляла порядка 21%. При этом, рост мирового ВВП согласно данным международных организаций в 2005 году составил 4,2% по сравнению с 2004 годом.

Рис.1. - Доля США в мировом ВВП в 2005 году, в %

Движущими силами оживления мировой экономики на сегодняшний день являются в основном динамичное развитие экономики Соединенных Штатов и продолжающийся быстрый рост в Восточной и Южной Азии. На долю данных игроков в 2005 году пришлось более 60% мирового ВВП. Увеличивая свои бюджетный и торговый дефициты, Соединенные Штаты обеспечили через мощный рост спроса стимулы для остальных стран мира. С другой стороны, несколько развивающихся стран в Азии, в частности Китай, смогли увеличить не только свой импорт, оказав сильное побочное воздействие на экономику стран Азиатско-Тихоокеанского региона, но и свой экспорт, обеспечив темпы его роста на уровне двухзначных величин.

Зависимость глобальной экономики от состояния экономики Соединенных Штатов - отнюдь не новое явление. Но при этом целесообразно выделить то факт, что текущие дефициты Соединенных Штатов гораздо крупнее, чем в конце 1990-х годов. Это вызывает обеспокоенность, поскольку значительный дефицит бюджета Соединенных Штатов потребует корректировки финансово-бюджетной политики, а слишком стимулирующий курс в денежно-кредитной политике также, возможно, нуждается в пересмотре в связи с инфляционным давлением, обусловленным стремительным ростом цен на импорт, и в частности цен на нефть.

Резкое повышение цен на нефть, которые в третьем квартале 2004 года достигли самого высокого уровня с начала 1990-х годов, обусловлено обострением геополитических трений, действием спекулятивных сил, а также глобальным оживлением и быстрым ростом спроса со стороны Китая.

Существенное повышение цен на нефть несет в себе опасность подрыва роста в странах - импортерах нефти, особенно в странах развивающегося мира, которые сталкиваются с серьезными проблемами в области платежных балансов и внешнего финансирования и в то же время имеют относительно ограниченные возможности получить выигрыш за счет потенциального наращивания экспорта в страны, экспортирующие нефть.

Кроме того, как показали прошлые эпизоды значительных скачков цен на нефть, страны-нефтеэкспортеры могут оказаться не в состоянии сразу же "преобразовать" дополнительные поступления от нефти в более высокий спрос на товары, производимые в странах-нефтеимпортерах. Хотя повышение цен на нефть не оказало незамедлительного воздействия на инфляцию в промышленно развитых странах, в случае их сохранения на нынешних уровнях в среднесрочной перспективе такой исход сбрасывать со счетов нельзя. А это в свою очередь может привести к повышению процентных ставок.

Перспективы устойчивого подъема остаются достаточно неопределенными, чем в начале 1990-х годов. Позитивные перспективы усугубляются сохранением значительных различий в уровнях внутреннего спроса ведущих индустриальных стран. Также целесообразно отметить нарастание несбалансированности в торговле между основными экономическими блоками, которой в определенной степени может привести к возникновению нового протекционистского давления и усилить нестабильность на валютных и финансовых рынках со всеми вытекающими из этого отрицательными последствиями для мировой экономики.

Дополнительный повод для беспокойства дают резкое повышение цен на нефть и непредсказуемость их будущей динамики, а также их возможное воздействие на инфляцию и процентные ставки.

Помимо этого, рост доходов несбалансированно распределяется между развитыми странами, где по-прежнему отмечается отставание зоны евро, и между развивающимися странами, где быстрый и устойчивый рост, как и прежде, сконцентрирован в Восточной и Южной Азии. В то же время налицо стагнация доходов на душу населения в большинстве стран Африки. Остается нестабильной экономический рост Латинской Америки.

Инвестиционные позиции Мировой рынок прямых иностранных инвестиций (ПИИ) является достаточно динамичной экономической структурой, с одной стороны, выступая в качестве движущего фактора глобального экономического развития, с другой – являясь отражением специфики и динамики развития всей мирохозяйственной системы.

В этой связи достаточно объективным является тот факт, что динамика мировых прямых инвестиций, в период 2003–2004 годы показывала тенденцию сокращения. И толь ко в 2005 году был зарегистрирован незначительный рост – порядка 0,3% по сравнению с 2004 годом.

Вместе с тем наметившееся определенное оживление на рынке мировых инвестиций в 2005 году является важной составляющей в процессе постепенного возвращения мировой экономики к положительной динамике развития.

Инвестиционные позиции США, на сегодняшний день определены ее долей в мировом рынке ПИИ. В частности, доля США в общем мировом объеме оттока ПИИ составляет 24,5% (152 млрд. долларов США). Доля США в общем мировом объеме притока ПИИ составляет около 4,8% (30млрд долларов США).

На сокращение притока ПИИ в США повлияли такие факторы, как существенный спад корпоративных инвестиций в связи с неблагоприятными экономическими условиями и ухудшением перспектив в отношении прибылей.

Приостановка процесса консолидации в некоторых отраслях и падение курсов акций.

Торговые позиции

В результате активизации глобальных процессов на товарных рынках и рынках коммерческих услуг, международная торговля товарами и услугами характеризуется достаточно активными темпами рост. Увеличение объемов мировой торговли за 2005 год, согласно данным международных организаций составило 8,4%

Рис 2. - Динамика мировой торговли, в % к предыдущему году.

Источник: построено по данным

IMF

World

Economic

Outlook

, .

The International Bank for Reconstruction and Development / The World Bank «Global Economic Prospects: trade, regionalism and development», 2006.

По итогам 2005 года лидером мировой торговли по объему экспорта стала Германия. Немецкие экспортеры увеличили объем сделок до 748,4 млрд. долл. США. На втором месте по уровню данного показателя оказались США с объемом сделок в 724 млрд. долл. США. Третье место традиционно заняла Японии (471,9 млрд. долл. США). Китай (438,4 млрд. долл. США) и Франция (384,7 млрд. долл. США) заняли соответственно четвертое и пятое места в рейтинге. При этом целесообразно отметить, что экспорт США составил– 11% (724 млрд. долларов США).

Крупнейшим импортером в позапрошлом году по-прежнему оставались США (1,305 трлн. долл. США), второе место традиционно заняла Германия (601,7 млрд. долл. США). Свою позицию в списке основных импортеров изменил лишь Китай, поднявшийся с шестого места на третье (412,8 млрд. долл. США). Доля США в общем мировом объеме импорта составляет порядка 17,2% (1306 млрд. долларов США).

В страновом разрезе темпы роста торговли остаются неравномерными, и на пути торговых потоков сохраняется большое количество барьеров. Например, усиление финансовой и валютной нестабильности может также стать следствием усугубления торгово-финансовых взаимоотношений Соединенных Штатов с рядом стран Восточной Азии. Явно стимулирующая финансово-бюджетная и денежно-кредитная политика Соединенных Штатов значительно стимулирует экспорт из Восточной Азии, включая Японию, и способствует образованию крупных активных сальдо по счету текущих операций в регионе.

С другой стороны, восточноазиатские развивающиеся страны проводят политику удержания обменных курсов своих валют на конкурентоспособном уровне после снижения этих курсов в конце 1990-х годов. Это требует массированных интервенций на валютном рынке и приводит к быстрому накоплению резервов. Вследствие этого Восточная Азия рециркулирует свои профициты по счету текущих операций непосредственно Соединенным Штатам, финансируя тем самым значительную часть дефицита Соединенных Штатов по счету текущих операций и бюджетного дефицита путем инвестирования возрастающих валютных резервов в ценные бумаги казначейства Соединенных Штатов.

В 2005 году восточноазиатские развивающиеся страны, включая Китай, закупили иностранной валюты более чем на 210 млрд. долл. (для сравнения: бюджетный дефицит Соединенных Штатов составляет 455 млрд. долл., а торговый дефицит - 490 млрд. долл.). В долгосрочной перспективе такое положение дел вряд ли сохранится, особенно если в результате дальнейшего увеличения дефицитов у Соединенных Штатов будет усиливаться давление в пользу снижения курса доллара, что в свою очередь может побудить азиатские центральные банки пойти на снижение рисков путем диверсификации своих валютных авуаров за счет вложения средств в активы, номинированные в других валютах, в частности в евро.

В начале XXI века темпы роста американской экономики несколько замедлились, а в 2001 году имел место очередной циклический спад производства.

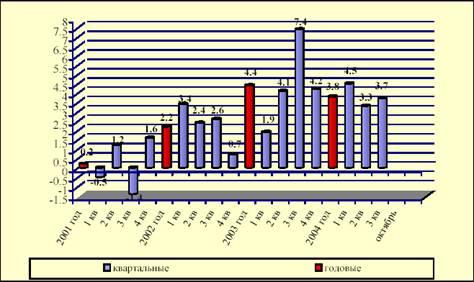

Рис.3 - Динамика ВВП США (в % к предыдущему периоду)

Источник: Источник: построено по данным Bureau of Economic Analisys, апрель, 2004 год.

В третьем квартале 2001 года падение ВВП составило порядка 1,4%, более чем на 20% сократился объем инвестиций , безработица в течении года увеличилась на 1,5 млн. человек, достигнув уровня в 5,8%. Однако данный циклический спад оказался непродолжительным. Уже в четвертом квартале 2001 года наблюдался рост ВВП (1,6%).

Сокращение темпов экономического развития в 2001 году, особенно в третьем квартале связан в большей степени с террористическими актами 11 сентября 2—1 года, ущерб от которых оценивается в сумму не менее 150 млрд. долларов США.

Несмотря на резкие ежеквартальные изменения, экономическое развитие США, начиная с 2002 года, постепенно перешло на траекторию умеренного роста. Так, если темпы роста ВВП США в 2002 году, по оценкам МВФ, составили 2,2%, то в 2003 году рост увеличился в два раза до 4,4%. Наибольший вклад в прирост ВВП за 2002 -2003 годы внес рост объемов частных инвестиций в жилой сектор, составивший только в 2003 году порядка 12,1%. Также целесообразно отметить рост показателей потребительского спроса, составивший более 4,2%, что на 0,8% больше показателя 2002 года. Данный факт стал следствием улучшения ожиданий населения в отношении перспектив развития национальной экономики в среднесрочном периоде.

Согласно окончательным данным, во втором квартале 2006 г. рост ВВП замедлился до 3,3% (в годовом исчислении). И если бы не быстрый рост инвестиций, на долю которых пришлось 65% всего прироста, то результат мог оказаться еще ниже. Только 34% прироста ВВП было обеспечено за счет расширения потребительского спроса. Накопление запасов дало 24%, а вклад государственного потребления составил 12%. Вклад чистого экспорта оказался отрицательным (-35%).

При этом целесообразно выделить ряд факторов, оказывающих позитивное влияние на укрепление темпов экономического роста США, а именно:

· рост заказов на товары длительного пользования, в частности, на товары инвестиционного назначения, позволяет предположить, что рост инвестиций в оборудование продолжится; в пользу этого говорит также высокий уровень прибыльности корпораций, бесспорно, позволяющий компаниям финансировать инвестиции в основной капитал;

· начавшийся рост запасов готовой продукции может не только свидетельствовать об укреплении веры предпринимателей в долговременность начавшегося подъема, но и сам по себе может превратиться в дополнительный источник спроса на продукцию;

· создание новых рабочих мест, с одной стороны, отражает позитивные ожидания предпринимателей, с другой – должно рано или поздно привести к улучшению потребительских настроений;

· несмотря на возможную стагнацию потребительского спроса, из-за «эффекта базы» в третьем квартале рост потребительских расходов может составить 4-4,5% в годовом исчислении.

При этом основу для дальнейшего ускорения темпов экономического развития составит ускорение роста потребительских расходов, доля которых составляет порядка 70% в ВВП страны.

Промышленное производство

Среднегодовая динамика промышленного производства в США в (январь 2005 – ноябрь 2006 гг.) характеризуется достаточно стабильным ростом. Если по итогам 2005 года индикатор промышленного производства IP (далее ИПП) составлял 0,1%, то среднегодовое значение на ноябрь 2006 года составляло порядка 0,32%.

В целом, рост ИПП означает укрепление экономики, в том числе усиление позиций страны в мировой экономике, что, согласно экспертным оценкам, должно повлечь за собой усиление конкурентоспособности товаров этой страны на мировых рынка, а значит, рост ее торгового баланса.

Динамика ИПП обусловлена ростом показателя нагрузки производственных мощностей, который увеличился на 3,3 пункта, с 73,9 в январе 2005 года до 77,2 в октябре 2006 года.

Также следует выделить улучшение динамики такого важнейшего макроэкономического показателя, как производительность труда. Рассчитанный для частного несельскохозяйственного сектора экономики, этот показатель, по данным Министерства Труда США, во втором квартале 2004 года вырос более чем на 2%. По сравнению с 1990 годом производительность труда сотрудника американской компании увеличилась примерно на треть.

В то же время следует отметить, что с 1970 по 1991 год производительность труда в США ежегодно увеличивалась на 1,4% в год. Однако уже в 1995 году уровень производительности туда повысился на 2.5%, а в последующие годы он ежегодно увеличивался на 3.5 – 4%.

Согласно оценкам «MIT Technology Review», позитивные изменения в динамике производительности труда отражают прежде всего совершенствование технологического базиса американской экономики, а также применение более эффективных моделей управления производством.

Инфляция

В целом рассматриваемый период (январь 2005- октябрь 2006 гг.) характеризовался невысоким инфляционным давлением, за исключением второго квартала 2004 года, когда квартальный рост потребительских цен достигнул максимального значения в 0,43%.

Главным фактором ускорения инфляции было удорожание энергии, вызванное повышением ценовой динамики нефти. Рост цен происходил преимущественно на продукцию, произведенную внутри страны.

Однако в третьем квартале 2006 года произошло резкое замедление инфляции. Согласно экспертным оценкам период ускорения инфляции, наблюдавшийся в январе-июне 2006 года завершился, что снижает степень риска относительно дальнейшего инфляционного роста.

В целом, низкие темпы инфляции являются значимым достижением экономической политики администрации США. Этому, в определенной степени способствовали следующие факторы. Во-первых, достаточно низкие темпы роста цен на многие товары, кроме цен на нефть. Более того, снижающиеся цены на импортные товары препятствовали повышению цен американскими производителями. Во-вторых, все еще недостаточно загруженными остаются многие производственные мощности в экономике США. Что позволяет расширять производство, не повышая существенно издержек. И, в-третьих, рост производительности труда частично компенсировал рост заработной платы.

Безработица

Уровень безработицы за последние два года изменялся разнонаправлено. С января 2004 года по 2 квартал 2005 года показатель устойчиво повышался, достигнув в результате 6,2% – максимального значения за последние 9 лет.

После этого началось такое же устойчивое падение безработицы. В результате падение уровня безработицы составило порядка 0,8% с 6,2% во втором квартале 2005 года, до 5,4% в третьем квартале 2006 года.

Известно, что безработица является «запаздывающим индикатором», т.е. ее изменение начинается после разворота экономического цикла. С учетом этого динамика показателя в 2006 году является дополнительным сигналом о возобновлении роста экономики США.

В целом число занятых в несельскохозяйственном секторе увеличилось за этот год более чем на 300 тыс. чел., что говорит о последовательном улучшении на рынке труда (за последние двенадцать месяцев было создано 1,7 млн. новых. С другой стороны, рост числа занятых может указывать на то, что резервы роста производительности труда близки к исчерпанию, и для покрытия растущего спроса теперь надо привлекать новых работников. В этом случае можно ожидать роста трудовых издержек, что, скорее всего, повлечет за собой снижение прибылей (а в более отдаленной перспективе – ускорение инфляции).

2. Влияние мирового рынка нефти на состояние экономики США

2.1 США и цены на нефть

Фактором, сдерживающим расширение деловой активности США, является и достигнутый высокий уровень мировых цен на энергоносители. Поскольку США является нетто-импортёром нефти, стабилизация мировых цен на этот ресурс на уровне 20-30 долл. за баррель в последние годы оказывает в целом отрицательное воздействие на экономическое развитие страны, способствуя росту издержек в первую очередь транспортных и энергетических компаний, а также других хозяйственных секторов.

Вместе с тем, поскольку США является производителем энергоресурсов, а разрабатываемые в стране нефтяные месторождения относятся к разряду дорогих, высокие мировые цены на нефть стимулируют развитие национальной нефтяной промышленности, освоение дорогостоящих нефтяных месторождений Аляски и альтернативных источников энергии.

Трансформация мирового рынка нефти из рынка покупателей в продавцов способствовала появлению большого количества прогнозов об относительной устойчивости достигнутого в 2005-2006 гг. уровня цен на нефть. Однако перспективы развития энергетического сектора глобальной экономики представляются сейчас довольно неопределёнными.

С одной стороны, для США и других индустриальных стран появилась благоприятная возможность использовать временное ослабление напряжённости на мировом рынке нефти для дальнейшего последовательного осуществления мероприятий энергосберегающей политики, реконструкции и структурной перестройки энергоёмких отраслей (например, производства стали и алюминия), внедрения энергосберегающих технологий, ослабления зависимости от импорта нефти из стран ОПЕК. Успешное использование этой возможности может гарантировать странам-импортёрам нефти, что по крайней мере в ближайшей перспективе обострение энергетической напряжённости не станет тормозом экономического роста.

С другой стороны, падение уровня нефтяных цен в краткосрочной перспективе может привести к ослаблению усилий США и других индустриальных стран по более эффективному использованию энергии и развитию её альтернативных источников.

В настоящее время трудно прогнозировать развитие мирового рынка нефти даже в краткосрочном плане. Вместе с тем можно обратить внимание на следующие тенденции:

· На многих месторождениях за пределами Ближнего Востока происходит снижение нефтедобычи

· Наблюдается резкое замедление темпов увеличения мировых разведанных запасов нефти

· Большая часть разведанных запасов нефти находится в странах Ближнего Востока, а доля стран ОПЕК на мировом рынке нефти в последнее время возросла.

Динамика мировых цен на нефть в обозримой перспективе будет в очень большой степени зависеть от политической напряжённости в основных нефтеэкспортирующих районах, прежде всего на Ближнем и Среднем Востоке. После событий 11 сентября США заметно укрепили свои позиции в нефтеносных районах Ближнего Востока и Персидского залива, разрубив узел арабской солидарности. Вместе с тем в случае любого усиления нестабильности в межгосударственных отношениях этого региона очередной политический кризис может привести к резкому дисбалансу спроса и предложения, следствием чего может стать очередной скачок цен на энергоносители.

2.2 Позиция США на мировом рынке нефти

Не секрет, что Соединенные Штаты считают основой своего процветания стабильное экономическое развитие. Немаловажным обстоятельством, позволившим добиться доминирования над мировой экономикой, была их способность контролировать мировой рынок энергоносителей и в особенности нефти. Основой такого положения стали стратегические отношения США – крупнейшего импортера нефти – с Саудовской Аравией – крупнейшим производителем этого сырья.

В этой связи необходимо отметить уникальную нефтяную политику, проводимую Саудовской Аравией, основанную на поддержании определенного уровня незадействованных мощностей. Целью этого является сохранение определенного уровня цен на нефть, который не будет способствовать росту добычи нефти из альтернативных источников с более высокими эксплуатационными и транспортными издержками и в то же время позволит Королевству получать максимально возможную прибыль от экспорта нефти. Незадействованные мощности в этой связи необходимы для того, чтобы Саудовская Аравия была в состоянии быстро увеличивать производство нефти, если цена на нее будет слишком высока. В 2003 г. объем таких мощностей в Саудовской Аравии приближался к 3 млн. баррелей в день, чего было достаточно, чтобы полностью возместить нефтяной экспорт любой страны, за исключением России.

Саудовская Аравия неоднократно доказывала свою способность поддерживать стабильность на мировом рынке нефти. Так, например, в августе 1990 г., когда Ирак вторгся на территорию Кувейта, Королевство в течение трех месяцев увеличило производство сырой нефти с 5,4 млн. баррелей в день до 8,6 млн. Надо также отметить, что за первую половину 1990-х гг. Саудовская Аравия ввела в строй объем мощностей по добыче нефти, позволившей ей довести свой производственный потенциал до 10 млн. баррелей в день с 7 млн. баррелей.

Такая стратегия не только позволяет Саудовской Аравии контролировать цены на нефть, но также является определяющим фактором заинтересованности США в поддержании тесных контактов с Королевством для обеспечения своей энергетической стабильности. Это является краеугольным камнем саудовско-американских отношений. Именно на резервные мощности Королевства во многом опирается американская нефтяная политика. В свою очередь Саудовская Аравия в обмен на поддержание стабильности на мировом рынке нефти получает от США не только содействие в деле сохранения стабильности в регионе, но и политическую поддержку легитимности саудовской монархии. Именно поэтому экспорт нефти в США так важен для Саудовской Аравии. К примеру, «Сауди Арамко» – государственный монополист в сфере нефтедобычи – при поставках в США получает на 1 долл. за баррель меньше, чем при экспорте в Европу и Восточную Азию. Общая сумма такой «субсидии» Соединенным Штатам со стороны Саудовской Аравии достигает 620 млн. долл. в год.

Более того, США не являются сторонником как высоких цен на нефть (более 30 долл. за баррель), так и низких (менее 10 долл. за баррель). Так, в условиях высоких цен падает экономическая активность, а при низких ценах США ощущают растущую конкуренцию со стороны Европейского союза и других стран мира, экономика которых в большей степени зависит от обеспеченности нефтью. В 2005 г. доля нефти в общем энергопотреблении США составила 30%, тогда как аналогичный показатель для ЕС достиг 55%, для Японии – 52%.

Таким образом, роль Саудовской Аравии в стратегических связях с США не ограничивается лишь обеспечением их энергетической безопасности, но также включает в себя содействие в повышении глобальной конкурентоспособности Соединенных Штатов путем поддержания цен на нефть в границах 15–30 долл. за баррель, что может потребовать от Саудовской Аравии значительного сокращения производства нефти, если цена на нее упадет ниже необходимого уровня, и наоборот – увеличения добычи при росте цены.

США в свою очередь фактически способствовали тому, что Саудовская Аравия стала страной, которая единолично контролировала мировой рынок нефти, введя санкции против таких стран, как Ирак, Иран и Ливия. Такие санкции в Иране и Ливии в значительной мере способствовали снижению инвестиционного интереса к нефтедобывающей отрасли этих стран. Что касается Ирака, то в результате американского экономического эмбарго уровень добычи нефти в этой стране оставался неизменным на протяжении почти 10 лет. Все это привело к тому, что Саудовская Аравия обладала в начале 2005 г. почти половиной всех незадействованных мощностей по добыче нефти в мире и как следствие доминировала на мировом рынке нефти.

Однако наступление XXI века ознаменовалось кардинальными изменениями на мировом рынке нефти. Так, террористические акты 11 сентября 2001 г. в США непосредственно затронули отношения Соединенных Штатов с Саудовской Аравией. В результате обострения политических отношений между этими странами мировой рынок нефти вступил в период нестабильности и непредсказуемости. Осенью 2004 г. цены на нефть превысили 50 долл. за баррель на лондонской бирже, а на американской достигали 56 долл. за баррель. Рост цен за период январь–октябрь 2004 г. составил 19 долл. за баррель (60%).

Добыча нефти странами ОПЕК в апреле 2004 г. составила 23,5 млн. баррелей в день, однако повышения квот, вступившие в силу с 1 июля и 1 августа 2004 г., увеличили этот показатель до 26 млн. баррелей в день. По заявлениям президента ОПЕК, фактическая добыча достигала 30 млн. баррелей в день, а незадействованные мощности находились на уровне 1–1,5 млн. баррелей.

В целом цены на нефть увеличивались постепенно на протяжении 2003–2004 гг. при том, что на рынке не наблюдалось нехватки нефти. Так, предложение нефти превысило спрос более чем на 1 млн. баррелей в день во втором и третьем кварталах 2004 г. По словам президента ОПЕК, сложившаяся ситуация на рынке нефти не обусловлена соотношением спроса и предложения. Экономическими стимулами к увеличению цен на нефть стали высокие темпы экономического роста в мире вкупе с ограниченностью возможностей по дальнейшему наращиванию добычи нефти. Впервые в истории цены на нефть стали расти сразу после того, как экономический спад достиг своей низшей точки, тогда как ранее это происходило незадолго до того, как экономическое развитие достигало своего пика. В этой связи ожидается, что цены на нефть не будут падать в ближайшем будущем, ибо ничто пока не указывает на то, что темпы мирового экономического роста станут снижаться.

Причиной процессов, происходящих сейчас на мировом рынке нефти, являются коренные структурные изменения, которые были обусловлены недостаточным инвестированием в нефтедобычу на протяжении 10 последних лет. Так, в настоящее время незадействованные мощности по добыче нефти – основной инструмент поддержания стабильности на мировом рынке нефти – находятся на низшем уровне за последние 30 лет.

Таким образом, Саудовская Аравия впервые утратила контроль над мировым рынком нефти. Для стабилизации ситуации на мировом рынке нефти необходимо довести объем незадействованных мощностей до 3 млн. баррелей в день. Для обеспечения необходимого уровня капиталовложений в нефтедобывающую отрасль необходимо пересмотреть ценообразование на рынке нефти, так как уровень цен, считавшийся равновесным на протяжении последних 10–15 лет (около 20 долл. за баррель), в текущих условиях не позволит рынку сохранять равновесие не только в среднесрочном, но и в краткосрочном периодах. ОПЕК необходимо определить такой уровень цен на нефть, который с одной стороны – может устраивать страны-импортеры нефти и не оказывать значительного негативного влияния на мировое экономическое развитие, а с другой – будет достаточен для создания инвестиционного интереса в сфере нефтедобычи и обеспечит страны-экспортеры необходимыми финансовыми ресурсами для осуществления таких капиталовложений. В результате на конференции нефтяного картеля, состоявшейся в январе 2005 г., было принято решение об отмене существующего ценового коридора в 22–28 долл. за баррель из-за его несоответствия текущим реалиям.

По мнению министра энергетики Кувейта, для того, чтобы стабилизировать ситуацию на нефтяном рынке, стоимость барреля нефти должна составлять 32–35 долл. В то же время Катар и ОАЭ требуют поднять ценовой коридор до 30–38 долл. за баррель. Саудовская Аравия в свою очередь, действуя в русле стратегических отношений с США, считает текущие цены на нефть завышенными, однако даже Королевство склонно рассматривать бывшую верхнюю границу коридора ОПЕК в 28 долл. за баррель в качестве новой отправной точки. Таким образом, несмотря на то, что Саудовская Аравия отстаивает интересы Соединенных Штатов, очевидно, что это происходит в большей степени по инерции и из-за высокой зависимости Королевства от США в сфере обеспечения безопасности в регионе. Саудовская Аравия активно ищет новых партнеров на мировой арене, чтобы заменить Соединенные Штаты. Такими партнерами могут стать ЕС, Китай и даже Россия.

В свою очередь Соединенные Штаты также активно заняты поиском альтернативы Саудовской Аравии, несмотря на то, что в настоящее время только Королевство способно стабилизировать ситуацию на мировом рынке нефти. Одной из мер в этом направлении была военная кампания США в Ираке. Свержение режима Саддама Хусейна в Ираке привело к прекращению дестабилизирующего влияния Ирака на мировые нефтяные цены. В то же время непосредственно до начала военной кампании в Ираке режим Саддама Хусейна обвинил США в том, что основной причиной их вторжения в страну было желание контролировать нефтяные ресурсы Ирака. Это обвинение получило широкий резонанс по всему миру. Многие эксперты полагают, что Соединенные Штаты таким образом предприняли попытку найти стратегическую замену Саудовской Аравии в сфере нефтедобычи.

Так, Ирак занимает второе место в мире по разведанным запасам углеводородного сырья после Саудовской Аравии (112,5 млрд. баррелей или 10,6% мировых запасов). Теоретически, получив контроль над нефтедобычей в этой стране, США могли бы сделать Ирак своим стратегическим союзником на мировом рынке нефти. Это было бы возможно благодаря тому, что только Ирак обладает достаточными запасами нефти и стоимость добычи этого сырья здесь не превышает аналогичный показатель в Саудовской Аравии, что позволило бы Ираку выдержать ценовую войну с Королевством и даже компенсировать в дальнейшем возможную остановку экспорта нефти из Саудовской Аравии. В Соединенных Штатах уже звучали предложения начать военную кампанию против Саудовской Аравии, однако американские высшие должностные лица поспешили указать на свое неприятие этой инициативы. Тем не менее, если США все же приняли бы решение о введении войск на территорию Королевства, именно Ирак в перспективе смог бы обеспечить недостающий уровень добычи нефти, который возник бы вследствие остановки производства нефти в Саудовской Аравии.

Однако внутренняя нестабильность, продолжающиеся теракты на нефтедобывающих мощностях и трубопроводах в Ираке ведут к тому, что международные нефтяные компании предпочитают воздерживаться от инвестирования в эту страну, и как следствие – резкий рост добычи нефти представляется маловероятным.

Заключение

Следовательно, в настоящее время ни одна страна в мире не в состоянии поддерживать стабильность на мировом рынке нефти. Соединенным Штатам, испытывающим все возрастающую конкуренцию со стороны ЕС и азиатских стран, для сохранения своего глобального экономического лидерства необходимо восстановить контроль над мировым рынком нефти. В текущих условиях они смогут добиться этого, только восстановив и укрепив стратегические отношения с Саудовской Аравией. В то же время аравийская монархия, в силу неприятия местным населением таких отношений, постоянного давления со стороны США и американских обвинений в поддержке международного терроризма, стремится найти альтернативу американскому присутствию в регионе. Таким образом, вполне вероятна ситуация, когда мы станем свидетелями перераспределения сил на мировом рынке нефти и Соединенные Штаты потеряют свой многолетний контроль над мировым рынком энергоносителей.

Краткосрочные перспективы развития американской экономики будут определяться сложным взаимодействием многих факторов. Как было показано, большую роль в этом будет играть и мировой рынок нефти. Выход на новую траекторию экономического роста, по-видимому, будет непростым и потребует больше времени, чем предполагалось ранее. Однако накопленный в предыдущее десятилетие завидный экономический потенциал, а также высокая эффективность американской модели экономического развития в конечном итоге позволят стране преодолеть нынешние экономические трудности.

Список использованной литературы

1. Авдокушин Е.Ф. Международные экономические отношения.– М.:2004.

2. Давыдов А.Ю. «Экономика США: потенциал роста» // США – Канада. 2006. №2. – С.27.

3. Даниелов А.Р. // США Канада, 2004, №2, С86

4. Дейкин А.И // США, 2003, №5, С.3

5. Дейкин А.И // США Канада, 2004, №1, С16

6. Кременюк В.А // США Канада, 2005, №1, С33

7. Мировая экономика. Экономика зарубежных стран. Под ред. Колесова В.П., Осьмовой М.Н.– М.: Флинта, 2000.

8. Сборник научных трудов. «Современные проблемы мировой экономики» под редакцией Ашимбаева М.С. – Алматы: Дайк-Пресс, 2004.

9. Смаилова Г.А. «Основные тенденции развития мирового рынка прямых иностранных инвестиций в 2004-2006 гг.».

10. Стрыгин А.В. Мировая экономика.– М.: Экзамен, 2000

11. Экономика США. Под редакцией Супяна В.Б. – СПб: Питер, 2003

12. Обзоры мировой экономики компании Интраст за 2004 -2006 гг. www.intrast.ru

13. Обзоры мировой экономики Центра Развития за 2004 -2006 гг. www.dcenter.ru

14. Мировая экономика. Экономика зарубежных стран. Под ред. Колесова В.П., Осьмовой М.Н.– М.: Флинта, 2000.

15. «World Trade Report 2004: exploring the linkage between the domestic policy environment and international trade». – WTO, Geneve. 2004.

16. Trade and Development Report, 2004. – UNCTAD, Geneva. 2004.

17. «Global Economic Prospects: trade, regionalism and development». – World Bank, Washington, 2004.

|