ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА»

Кафедра: Экономика и управление

КУРСОВАЯ РАБОТА

по дисциплине: «Анализ и диагностика финансово-хозяйственной

деятельности предприятия»

ТЕМА: «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ АО «СтройКа»

Тольятти 2010 г.

Содержание

Введение

I. Теоретические аспекты анализа финансового состояния предприятия

1.1 Значение финансового анализа в современных условиях

1.2 Методические основы анализа финансового состояния предприятия

1.3 Направления совершенствования финансового состояния предприятия.

II. Анализ и оценка финансово-экономической деятельности предприятия АО «СтройКа»

2.1 Краткая характеристика предприятия АО «СтройКа»

2.2 Анализ технико-экономических показателей и общий анализ деятельности АО «СтройКа»

2.3 Анализ прибыли АО «СтройКа»

2.3.1 Анализ прибыли от реализации товарной продукции

2.3.2 Анализ балансовой прибыли

2.3.3 Анализ прибыли, остающейся в распоряжении предприятия

2.4 Анализ рентабельности АО «СтройКа»

2.4.1 Анализ рентабельности производства продукции

2.4.2 Анализ рентабельности продаж

2.4.3 Анализ рентабельности важнейших видов продукции

2.4.4 Анализ общей рентабельности предприятия

III. Проект мероприятий по улучшению финансовых результатов АО «СтройКа»

3.1 Мероприятие по совершенствованию финансового состояния предприятия

3.2 Расчет годового выпуска продукции

3.3 Исходные данные по определению экономической эффективности мероприятия

3.4 Расчет единовременных затрат на осуществление мероприятия

3.5 Расчет показателей, характеризующих формирование финансовых ресурсов

3.6 Определение изменений себестоимости продукции

3.7 Оценка показателей, характеризующих экономический эффект от предлагаемого мероприятия

Заключение

Список литературы

Введение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно манипулируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также минимизировать затраты на его расширение и обновление.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротсву, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия и излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовой состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов, особенно анализ прибыли и рентабельности.

Производственная деятельность предприятия осуществляется за счет собственных заработанных средств, т.е. за счет прибыли. Поэтому в системе экономического анализа большое значение имеет исследование закономерностей формирования основного источника дохода предприятия – прибыли.

По сравнению с другими стоимостными показателями, прибыль в наибольшей мере подходит для оценки производственно-хозяйственной деятельности предприятия, так как выражает в стоимостной форме результат этой деятельности. При оценке прибыли, оценивается также рост объема товарной продукции и реализованной продукции, эффективность использования предприятием основных производственных фондов и других материальных, трудовых и финансовых ресурсов.

Основными факторами роста прибыли являются увеличение объемов производства и реализации, снижение себестоимости, улучшение качества и увеличение ассортимента выпускаемой продукции, повышение эффективности производственных фондов, внедрение новых технологий, повышение производительности труда и совершенствование системы управления производством. Все эти факторы влияют на размер прибыли, поэтому именно прибыль является основным показателем эффективности деятельности предприятия.

Полученная прибыль используется на выполнение обязательств перед государством и на ведение производственно-хозяйственной деятельности. Поэтому важно оценить источники ее формирования, резервы роста, влияние различных факторов на ее величину и проводить ее детальный анализ, так как абсолютная величина в недостаточной мере характеризует экономическую эффективность работы предприятия.

Нестабильность рыночных отношений, жесткая кредитная политика, несовершенство налоговой системы, постоянно меняющиеся нормативные акты – те условия, которые в настоящее время характеризуют экономическую ситуацию в стране. Все вышеуказанное можно смело отнести и к рентабельности, поскольку прибыль и рентабельность тесно взаимосвязаны, нуждаются в подробном анализе и изучении.

Выбранная тема курсовой работы актуальна, так как ее целью является анализ и диагностика финансово-хозяйственной деятельности предприятия.

Исходя из поставленной цели, можно сформировать задачи

:

- изучить теоретические аспекты методов проведения анализа финансово-хозяйственной деятельности.

- дать краткую характеристику АО «СтройКа».

- провести анализ технико-экономических показателей АО «СтройКа» за 2007-2009г.

- проанализировать финансовое состояние предприятия.

- разработать предложения по совершенствованию финансово-хозяйственной деятельности предприятия.

Объектом исследования является Акционерное Общество “ СтройКа».

Предметом исследования является сама методика анализа финансового состояния предприятия.

I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Значение финансового анализа в современных условиях

Главная цель производственного предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа.

Анализ финансово-экономической деятельности предприятия является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений. В условиях становления рыночных отношений он имеет целью обеспечить устойчивое развитие доходного, конкурентно-способного производства и включает различные направления – правовое, экономическое, производственное, финансовое и т.д.

Содержание анализа финансово-экономической деятельности предприятия предполагает всестороннее изучение технического уровня производства, качества и конкурентно способности выпускаемой продукции, обеспеченность производства материальными, финансовыми и трудовыми ресурсами. Он основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

С помощью финансового анализа можно объективно оценить внутренние и внешние отношения анализируемого объекта: характеризовать его платежеспособность, эффективность и доходность деятельности предприятия, перспективы развития, а затем по его результатам принять обоснованные решения.

В широком смысле финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных решений, целесообразность инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих

Принятые решения по результатам финансового анализа должны быть направлены, прежде всего, на создание финансовых ресурсов для развития предприятия, в целях обеспечения роста рентабельности, инвестиционной привлекательности, то есть улучшения финансового состояния предприятия.

1.2 Методические основы анализа финансового состояния предприятия

В соответствии с различными экономическими признаками, вся отчетная информация группируется в отдельные укрупненные статьи, которые в международной практике называются элементы финансовой отчетности. Основными элементами финансовой отчетности являются активы, обязательства, собственный капитал, доходы, расходы, прибыль и убытки. Три первых элемента характеризуют средства предприятия и источники этих средств на определенную дату; остальные элементы отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение отчетного периода и обусловили изменения в первых трех элементах.. В се элементы финансовой отчетности отражаются в формах отчетности, среди которых основными являются Баланс и Отчет о прибылях и убытках.

Практика финансового анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить следующие:

¨ горизонтальный анализ;

¨ вертикальный анализ;

¨ трендовый анализ;

¨ метод финансовых коэффициентов;

¨ факторный анализ.

Горизонтальный анализ позволяет определить абсолютные и относительные изменения различных статей отчетности по сравнению с предшествующим годом, полугодием или кварталом.

Вертикальный анализ проводится с целью выявления удельного веса отдельных статей отчетности в общем, итоговом показателе, принимаемом за 100 %.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определения тренда, т.е. основной тенденции динамики показателей. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Финансовые коэффициенты описывают финансовые пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается, во-первых, в расчете соответствующего показателя и, во-вторых, в сравнении этого показателя с какой либо базой.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Методика анализа финансового состояния включает следующие блоки анализа:

¨ Общая оценка финансового состояния и его изменения за отчетный период;

¨ Анализ ликвидности баланса;

¨ Анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют основу анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ

производится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключения банкротства.

Внешний анализ

осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния.

1.3 Направления совершенствования финансового состояния предприятия

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния.

В целях обеспечения единого методического подхода при проведении анализа финансового состояния предприятия и оценки структуры их балансов были подготовлены и утверждены «Методические положения по оценки финансового состояния предприятия и установлению неудовлетворительной структуры баланса» (Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12 агуста 1994 г. № 31-р. (в редакции от 12 сентября 1994 года).

Для оценки финансового состояния, его устойчивости используется целая система показателей, характеризующих:

¨ наличие и размещение капитала, эффективность и интенсивность его использования;

¨ оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

¨ оптимальность структуры активов предприятия и степень производственного риска;

¨ оптимальность структуры источников формирования оборотных активов;

¨ платежеспособность и инвестиционную привлекательность предприятия;

¨ риск банкротства (несостоятельности);

¨ запас финансовой устойчивости.

Главная цель финансовой деятельности сводится к одной стратегической задаче – увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа:

1. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Один из создателей балансоведения – Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп роста статей баланса); цена 1% роста валюты баланса и каждой статьи – отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Все показатели сравнительного баланса можно разбить на три группы:

¨ Показатели структуры баланса;

¨ Показатели динамики баланса;

¨ Показатели структурной динамики баланса.

Для общей оценки финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия..

Активы предприятия состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле

kо/в = оборотные активы / внеоборотные активы (1)

Значение данного показателя в большей степени обусловлено кругооборотом средств анализируемой организации. Предварительный анализ структуры активов проводится на основе данных таблицы, в которой представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период.

Более конкретный анализ структуры активов и ее изменения проводится в другой таблицы отдельно в отношении каждого укрупненного вида актива. В ходе анализа выясняются статьи активов, по которым произошел наибольший вклад в прирост общей величины укрупненного вида актива.

Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные. Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия

kа = реальный собственный капитал / общая величина источников средств организации, (1.2)

и коэффициент соотношения заемных и собственных средств, вычисляемый по формуле

kз/с = (скорректированные долгосрочные пассивы + скорректированные краткосрочные пассивы) / реальный собственный капитал, (1.3)

При расчете данных коэффициентов следует брать реальный собственный капитал или чистые активы. Для получения реального собственного капитала организации, который определяется в соответствии с приказом Министерства финансов РФ от 5 августа 1996 г. № 71 и Федеральной комиссии по рынкам ценных бумаг РФ № 149, необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на сумму по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы» и уменьшить на сумму итога раздела III «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров, величину задолженности участников (учредителей) по взносам в уставный капитал и сумму по статье «Целевые финансирование и поступления». Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница итога баланса и суммы итога раздела III «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал.

Нормальное ограничения для коэффициентов: kа 0,5, kз/с 1 означают, что обязательства организаций могут быль покрыты собственными средствами.

Сначала проводится предварительный анализ структуры пассива аналогично анализу структуры активов, затем детализированный анализ структуры пассивов отдельно по каждому укрупненному виду пассивов. В результате анализа определяются статьи пассивов, по которым произошло наибольшее увеличение общей величины источников средств.

Так же вычисляются коэффициент накопления собственного капитала:

kн = (резервный капитал + фонд накопления + нераспределенная прибыль – убытки) / реальный собственный капитал, (1.4)

показывающий долю источников собственных средств, направляемых на развитие основной деятельности.

Коэффициент использования собственного капитала на социальные цели

kс.ц. = (фонд социальной сферы + фонд потребления) / реальный собственный капитал, (1.5)

отражает отвлечение собственного капитала из основной деятельности в социальную сферу.

Учитывая, что долгосрочные кредиты и займы способствуют финансовой устойчивости организации, полезно наряду с коэффициентом соотношения заемных и собственных средств рассматривать также коэффициент соотношения краткосрочных пассивов и перманентного капитала, вычисляемый по формуле:

kк.п/п.к = скорректированные краткосрочные пассивы / (реальный собственный капитал + скорректированные долгосрочные пассивы), (1.6 )

Отношение заемных и собственных средств может превышать единицу при условии, что отношение краткосрочных пассивов и перманентного капитала не превышает единицы, т.е. kз/с 1 допустимо, если kк.п/п.к 1

II. АНАЛИЗ И ОЦЕНКА ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Краткая характеристика Акционерного Общества «СтройКа»

АО «СтройКа» организовано в 1994 году и специализируется на выпуске корпусной и мягкой мебели.

Юридический адрес: 444640, РФ, г.Самара, ул.Старо-Загора ,401, тел:8(846)9575595

Предприятие расположено в промышленной зоне г. Самара и занимает площадь 0,5 га, где находятся:

- здание управления;

- материальный склад и склад готовой продукции;

- производственное здание с рабочим и силовым оборудованием;

- гараж.

Для производства продукции предприятие использует в основном сырье и материалы отечественных производителей, и лишь некоторые виды фурнитуры завозятся из Италии.

Выпускаемые изделия реализуются в основном в пределах области через торговые точки по договорам большими партиями. Предприятие имеет долгосрочные партнерские отношения с клиентами.

Для того чтобы успешно конкурировать на современном мебельном рынке сбыта на предприятии ведется постоянная и целенаправленная работа по улучшению потребительских свойств выпускаемых изделий – используются современные дизайнерские разработки, новые прогрессивные виды материалов, импортная фурнитура, раскладки из МДФ.

Участие в выставках мебели помогает пропагандировать продукцию в мебельном мире, выпуск буклетов, рекламных щитов и другой рекламной продукции позволяет предприятию находить новых клиентов, наращивать объемы производства и продаж.

Ассортимент производимой продукции в настоящее время широк и разнообразен, он рассчитан на потребителя с разным уровнем достатка, реализуется в пределах области в другие регионы.

Предприятие выпускает:

- диваны угловые, двух-, трех- и четырехместные;

- кресла для отдыха и кресла-кровати;

- пуфики и угловые банкетки;

- мебель для спальни.

В результате проводимой работы предприятию удалось в 2009 году увеличить объем производства и продаж по сравнению с предыдущим годом в полтора раза. Это положительно повлияло на финансовое состояние предприятия, его экономические показатели и кадровую стабильность.

Приоритетным направлением своей деятельности руководство предприятия считает повышение качества выпускаемой продукции, улучшение ее дизайна, применение современных материалов и технологий.

Оснащение производства современным оборудованием и инструментом является главным условием увеличения выпуска продукции, улучшения ее потребительских свойств, повышения финансовой устойчивости предприятия и успешная конкуренция в мебельном бизнесе.

Поэтому очень важно проанализировать эффективность использования имеющихся основных фондов и наметить конкретные мероприятия по улучшению экономических характеристик предприятия в этом направлении.

Производственная структура предприятия

(схема Приложение №2.)

Цех по производству мягкой мебели

Участок №1 по производству мебельных заготовок из пиломатериала, фанеры и древесно-волокнистых плит;

Участок №2 по раскрою настилочного материала, обивочных тканей и пошива мебельных чехлов;

Участок №3 – обойка, сборка и упаковка мягкой мебели.

Цех по производству корпусной мебели

Участок №1 раскроя ламинированных плит;

Участок №2 сверлильно – присадочный;

Участок №3 сборки и упаковки корпусной мебели.

Вспомогательные службы

Автотранспортный участок занимается внешними и внутренними перевозками грузов, а именно:

- доставкой сырья и материалов на материальный склад предприятия и внутризаводским перемещением грузов со склада к производственным участкам;

- доставкой готовой продукции из цеха на склад и от склада до потребителя.

Управленческая структура предприятия(схема Приложение №2.1.)

Экспертная группа – состоит из главных менеджеров предприятия, которая определяет техническую, финансовую и перспективную политику развития производства и сбыта продукции;

Технический отдел – обеспечение производства конструкторской, технологической и нормативной документацией;

Планово-производственный отдел – выдача плановых заданий, определение потребности в сырье и материалах, расчет цен и себестоимости продукции;

Бухгалтерия – ведет всю необходимую документацию по учету производимых затрат, отчетность перед налоговой инспекцией, расчеты с поставщиками и потребителями, расчеты с работниками предприятия;

Снабженческо-сбытовой отдел – отвечает за бесперебойное обеспечение производства материальными ресурсами и инструментом, а также за отгрузку готовой продукции потребителям.

2.2 Анализ производственно-хозяйственной деятельности предприятия по основным ТЭП за 2007-2009 гг.

Таблица 2.1

Основные показатели деятельности предприятия

| 2007г. |

2008г. |

2009г. |

Изменения |

| Абсолют., +/- |

Темп прироста, % |

| 09/08г. |

09/07г. |

09/08г. |

09/07г. |

| 1.Объем товарной продукции, тыс.руб. |

90825 |

115347 |

138962 |

+23615 |

+48137 |

20,5 |

53 |

| 2.Объем реализованной продукции, тыс.руб. |

87957 |

114761 |

140118 |

+25357 |

+52161 |

22,1 |

59,3 |

3. Среднесписочная численность всего, в т.ч. чел.

-рабочих

|

269

236

|

296

261

|

311

278

|

+5

+17

|

+42

+42

|

5,1

6,5

|

15,5

17,8

|

| 4.Производительность труда, тыс.руб. |

337,0 |

389,8 |

446,4 |

+56,6 |

+109,4 |

14,5 |

32,5 |

| 5.Фонд оплаты труда, тыс.руб. |

6247 |

7909 |

9469 |

+1560 |

+3222 |

19,7 |

51,7 |

6.Среднегодовая зарплата на одного работающего, тыс.руб., в т.ч.

- рабочего

|

23,2

19,1

|

26,7

22,9

|

30,4

28,1

|

+3,7

+5,2

|

+7,2

+9

|

13,9

22,7

|

31,3

47,1

|

| 7.Себестоимость товарной продукции, тыс.руб. |

82832 |

101851 |

117423 |

+15572 |

+34,586 |

15,3 |

41,8 |

| 8.Затраты на 1 рубль товарной продукции, руб. |

0,91 |

0,88 |

0,85 |

-0,03 |

-0,06 |

-3,4 |

-7,4 |

| 9.Прибыль балансовая, тыс.руб. |

9724 |

13756 |

20677 |

+6921 |

+10953 |

50,3 |

112 |

| 10.Общая рентабельность, % |

14,3 |

19,3 |

26,9 |

+7,6 |

+12,6 |

Таблица 2.2 Динамика основных ТЭП работы предприятия в сопоставимых ценах

| Наименование показателей |

Значение показателей |

Темп. Роста, % |

| 2007г. |

2008г. |

2009г. |

08/07 |

09/08 |

| Товарная продукция, тыс.руб. |

110891 |

121923 |

138962 |

9,9 |

14 |

| Реализованная продукция, тыс.руб. |

107390 |

120386 |

140118 |

8,6 |

16,4 |

| Себестоимость ТП, тыс.руб. |

97266 |

104562 |

117423

|

7,5 |

12,3 |

Данные, представленные в табл. 2.1 и 2.2, характеризуют общие результаты и эффективность производственно-хозяйственной деятельности акционерного общества за последние три года и служат основой для проведения комплексного экономического анализа.

Комплексный анализ производственно-хозяйственной деятельности АО за последние три года производится с целью выявления динамики основных технико-экономических показателей.

Анализ проводится на основании данных годовых балансов предприятия.

Для анализа составляются аналитические таблицы, в которых рассчитываются темпы роста технико-экономических показателей.

Темпы роста производства продукции определяются отношением данного уровня производства продукции к уровню базового периода.

Рассмотрим технико-экономические показатели в динамике за три года работы предприятия, принимая за базу 2007г. (табл. 1,2).

Темпы роста к базисному году характеризуют непрерывную линию развития, они показывают насколько производство продукции в данном периоде возросло по сравнению с периодом, принимаемым за базу.

Показатели темпов роста отражают не только направление развития, но и измеряют интенсивность развития промышленного производства.

Для того чтобы наглядно представить изменение показателей деятельности предприятия в динамике за 2007-2009г.г. по рассчитанным темпам роста, построим их графическое изображение. В первую очередь рассмотрим данные о производстве и реализации продукции (рис 1).

Рис.1. Динамика ТП, РП и себестоимости ТП

За анализируемый период (2007-2009г.г.) наблюдается тенденция роста показателей товарной и реализованной продукции. Так выпуск товарной продукции возрос с 90825 тыс. руб. до 138962 тыс. руб. в действующих ценах в 1,5 раза. Выручка от реализации товарной продукции в действующих ценах без учета НДС увеличилась с 87957тыс.руб. в 2007 году до 140118 тыс. руб. в 2009 году. Сравнивая значение этих показателей в сопоставимых ценах, следует отметить, что реальный рост товарной и реализованной продукции за рассматриваемый период соответственно составил 25,3% и 26,4%. Это положительное явление связано с систематической работой отдела маркетинга по изучению покупательского спроса населения и заинтересованных организаций. Кроме того, на увеличение объемов реализации товарной продукции повлияло постоянное обновление ассортимента изготавливаемой продукции, а также улучшение качества и дизайна предлагаемых для продажи изделий.

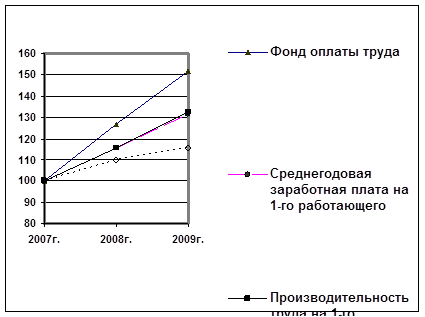

На рис. 2 представлена динамика изменения следующих показателей:

- фонда оплаты труда;

- численности работающих;

- среднегодовой заработной платы на 1-го работающего;

- производительности труда одного работающего в стоимостном выражении.

Анализируя вышеперечисленные показатели можно отметить тенденцию роста их величины. Так, фонд оплаты труда увеличился с 6247тыс. руб. в 2007году до 9469,0 тыс. руб.; то есть вырос в 1,5 раза, причем прирост среднесписочной численности работающих составил 42 человека или 15,5% к базисному году. Значительное увеличение фонда оплаты труда при относительно небольшом увеличении численности работающих привело к росту среднегодовой заработной платы с 23,2 руб. в 2004 году до 30,4 руб. То есть за рассматриваемый период заработная плата работающих увеличилась на 31,3%.

Рис 2. Динамика Фот, ПТ, численности и среднегодовой ЗП.

С 2007 года выработка продукции на одного работающего постоянно возрастала и по отчету за 2009 год составила 446,4 тыс. руб.

Сравнивая темпы роста среднегодовой заработной платы и производительности труда на одного работающего за три года, можно отметить опережение темпов роста производительности труда над темпами роста средней заработной платы: 32,5% и 31,3% соответственно. Аналогичное соотношение этих показателей наблюдается и за два последних года.

В целом это положительно характеризует деятельность предприятия. Но следует отметить, что разрыв между темпами этих двух показателей очень незначителен, всего 1,3%. Это свидетельствует о недостаточной эффективности работы предприятия.

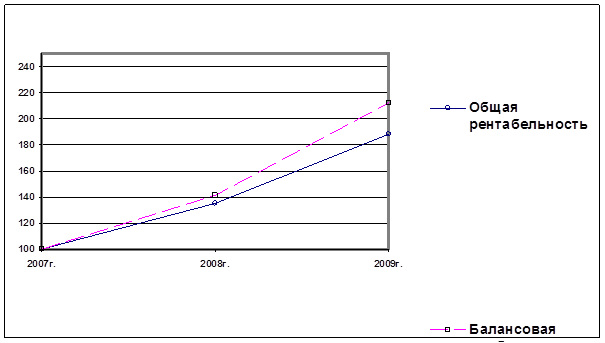

Динамика темпов роста балансовой прибыли и общей рентабельности, представленная на рис. 3, показывает, что темпы роста этих показателей составляют соответственно 212% и 188%. На фоне роста абсолютных значений балансовой прибыли с 9724 тыс. руб. в 2007 году до 20677тыс. руб. и общей рентабельности с 14,3% в 2007году до 26,9% в 2009 году, наблюдается значительный рост материальных затрат и себестоимости выпускаемой продукции.

Рис. 3. Динамика балансовой прибыли и общей рентабельности

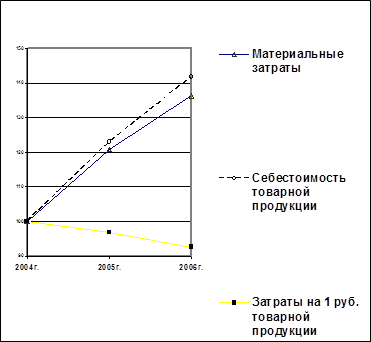

На рис. 3 представлена динамика этих показателей, а также затрат на 1 рубль товарной продукции за 2007-2009г.г. Так за этот период себестоимость товарной продукции выросла с 82832 тыс. руб. до 117423 тыс. руб.; материальные затраты увеличились с 58894 тыс. руб. до 80199 тыс. руб. Их увеличение связано с ростом выпуска товарной продукции и повышением цен на сырье, материалы, комплектующие изделия, а также на энергоносители (газ, электроэнергию).

Можно отметить положительную работу предприятия за последние год, о чём свидетельствуют ежегодные изменения затрат на 1 рубль товарной продукции: 91,2 коп. – в 2007 году, 88,3 коп. – в 2008 году, 84,5 коп – в 2009 году.

Дальнейший рост выпуска продукции, на наш взгляд, сдерживается наличием на предприятии устаревшего оборудования, так как за последние годы практически не обновлялся парк технологического оборудования.

В связи, с чем необходимо провести экономический анализ по основным показателям, характеризующим эффективность работы акционерного общества и, в частности, выявить влияние различных факторов на изменение прибыли и рентабельности.

Рис. 4. Динамика себестоимости, материальных затрат и затрат на 1 руб. ТП

2.3 Анализ прибыли предприятия

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия. На ее величину влияет объем продукции, ее ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов.

Выявление резервов роста и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа.

Задача экономического анализа состоит в том, чтобы дать оценку общей величины прибыли и ее состава, проверить обоснованность плана и его выполнение по величине прибыли к уровню рентабельности, раскрыть влияние ряда факторов на отклонение фактической величины прибыли от плановой, выявить резервы роста прибыли и рентабельности.

2.3.1 Анализ прибыли от реализации товарной продукции

Прибыль от реализации товарной продукции является результатом производственной деятельности и процесса обращения и занимает наибольший удельный вес в балансовой прибыли предприятия. Прибыль от реализации продукции состоит из двух частей:

1. Прибыль от реализации товарной продукции

2. Прибыль от прочей реализации

Определяется она как разница между выручкой от реализации товарной продукции (без НДС) и себестоимостью товарной продукции.

Для проведения анализа воспользуемся отчетностью предприятия о финансовых результатах деятельности и составим следующую аналитическую таблицу 3.

Из анализа данных, приведенных в таблице, следует, что прибыль от реализации товарной продукции увеличилась на 8291тыс.руб.

На изменение прибыли могли оказать влияние следующие факторы:

· изменение цен на реализованную продукцию;

· изменение объема реализованной продукции;

· сдвиги в структуре и ассортименте реализованной продукции;

· изменение производственной себестоимости реализованной продукции;

· изменение коммерческих расходов;

· приращение производственной себестоимости и коммерческих расходов

Таблица 3

Показатели для анализа прибыли от реализации товарной продукции

№ п/п

|

Наименование показателей

|

Значение показателей |

2007г.

|

2008г. |

2009г. |

| По с/с ценам 2007г. |

По действ. ценам |

| 1. |

Производственная себестоимость, тыс.руб. |

85215 |

97005 |

100843 |

112515 |

| 2. |

Коммерческие расходы, тыс.руб. |

4120 |

4904 |

4904 |

5885 |

| 3. |

Полная себестоимость реализованной продукции, тыс.руб. |

90584 |

101334 |

105747 |

118400 |

| 4. |

Выручка от реализации продукции (без НДС), тыс.руб. |

101258 |

114761 |

122759 |

140118 |

| 5. |

Прибыль, тыс.руб. |

11020 |

13427 |

17012 |

21718 |

| Убыток |

- |

- |

Рассмотрим влияние каждого из перечисленных факторов.

1. Изменение цен на прибыль

Пцен

= Qр

ф

- Qр

пф

;

Пцен

140118-122759=17359тыс. руб.

За счет роста цен на реализованную продукцию прибыль взросла на 17359тыс. руб.

2. Изменение объема реализации товарной продукции

Пор

= Пп

(Sр

пф

: Sр

п

) - Пп

;

Пор

= 13427*(105747/101334)-13427=585 тыс. руб.

В связи с ростом объема реализации в отчетном году прибыль увеличилась на 585тыс. руб.

3. Влияние сдвигов в структуре и ассортименте реализованной продукции.

Пстр

= Пп

(Qр

пф

/ Qр

п

- Sр

пф

/ Sр

п

);

Пстр

= 13427*(122759/114761-105747/101334)=352 тыс. руб.

В связи с ростом в объеме реализации удельного веса более рентабельных изделий прибыль на предприятии возросла на 352тыс. руб.

4. Изменение производственной себестоимости реализованной продукции

Ппс/с

= Sр

ф

- Sр

пф

Ппс/с

= 112515-100843=11672 тыс. руб.

Увеличение производственной себестоимости в отчетном году за счет повышения цен на сырье и материалы привело к снижению прибыли на 11672 тыс. руб.

5. Изменение коммерческих расходов

Пкр

= Sр

ф

- Sр

пф

Пкр

= 5885-4904=981 тыс.руб.

В связи с увеличением коммерческих расходов в отчетном году, по сравнению с предыдущим годом прибыль уменьшилась на 981 тыс. руб.

6. Приращение производственной себестоимости за счет структурных сдвигов.

Пппс

= Sр

п

х Qр

пф

/ Qр

п

- Sр

пф

;

Пппс

= 97005**122759/114761-100843=2923тыс. руб.

Увеличение в объеме реализации удельного веса изделий, по которым производственная себестоимость снизилась, привело к повышению прибыли на 2923 тыс.руб.

7. Приращение коммерческих расходов за счет структурных сдвигов.

Ппкр

= Sр

п

х Qр

пф

/ Qр

п

- Sр

пф

;

Ппкр

= 4329*122759/114761-4904=-273 тыс. руб.

В связи с увеличением в объеме реализованной продукции изделий, по которым коммерческие расходы увеличились, прибыль снизилась на 273тыс.руб.

Суммарное влияние всех факторов, влияющих на изменение прибыли, равно величине отклонения прибыли от реализации товарной продукции двух смежных лет.

Побщ

= Пцен

+ Пор

+ Пстр

+ Ппс/с

+ Пкр

+ Пппс

+ Ппкр

Побщ

= 17359+585+352-11672-981+2923-273=8291 тыс.руб.

2.3.2 Анализ балансовой прибыли

Балансовая прибыль характеризует конечные результаты всей производственно-хозяйственной деятельности и непромышленных хозяйственных объектов предприятия.

Формула хозяйственной прибыли:

Пбал = П реал + Ппр реал + Посн ф + ВР

ВР – внереализационные результаты – штрафы, пени, неустойки, полученные или уплаченные предприятием в отчетном году.

Анализ балансовой прибыли по сравнению с прошлым годом показывает влияние стоимости сырья, материалов, топлива и др. материально-технических ресурсов, изменение цен на реализацию продукции и методология расчета прибыли. Для того чтобы это влияние исключить, необходимо привести в сопоставимые условия сумму прибыли.

Для анализа составляются табл. 4 и табл.5.

Данные таблицы 4 и 5 показывают, что в 2008 году балансовая прибыль превышала прибыль от реализации на 324тыс. руб.; в 2009 году прибыль от реализации была больше балансовой на 1041 тыс.руб. Такие изменения произошли в результате доходов и убытков полученных от внереализационной деятельности. В 2008 году эти доходы составили 4444 тыс. руб., а в 2009 году 90тыс. руб., в то же время убытки в 2009 году составили 1131тыс. руб., а в предыдущем году 115 тыс. руб.

Снижение убытков является одним из резервов повышения балансовой прибыли акционерного общества.

Таблица 4

| № п/п |

Наименование показателей |

Значение показателей по отчету |

Темпы роста к предыдущему году |

| 2008. |

2009г. |

| В действ. ценах тыс.руб. |

В действ. ценах тыс.руб. |

В ценах прошлого года, тыс.руб. |

В фактич. ценах,

%

|

В ценах прошлого года,

%

|

| 1. |

Балансовая прибыль |

13756

|

20677

|

16202

|

150

|

118

|

| 2. |

Прибыль от

реализации товарной продукции

|

13427

|

21718

|

17012

|

162

|

127

|

Таблица 5. Прибыли и убытки АО за 2009год

| Прибыль |

Сумма, тыс.руб. |

Убыток |

Сумма, тыс.руб. |

| От реализации продукции и услуг |

21718 |

От реализации продукции |

84 |

| Пени полученные |

19 |

Пени уплаченные |

249 |

| От внереализационной деятельности |

43 |

Прочие долги от ВД |

798 |

| Прочие доходы |

28 |

Чрезвычайные расходы |

- |

| Итого: |

21808 |

1131 |

| Балансовая прибыль |

20677 |

Прибыли и убытки АО за 2008год

| Прибыль |

Сумма, тыс.руб. |

Убыток |

Сумма, тыс.руб. |

| От реализации продукции и услуг |

13427 |

От реализации продукции |

31 |

| Пени полученные |

101 |

Пени уплаченные |

17 |

| От внереализационной деятельности |

218 |

Прочие долги от ВД |

84 |

| Прочие доходы |

125 |

Чрезвычайные расходы |

- |

| Итого: |

13871 |

115 |

| Балансовая прибыль |

13756 |

2.3.3 Анализ прибыли, остающейся в распоряжении предприятия

Прибыль, полученная на предприятии, должна быть распределена по соответствующим направлениям: на уплату в бюджет, выплату налогов и т.д.

Рассмотрим подробно, по каким направлениям была распределена прибыль на предприятии, для этого воспользуемся приложением к балансу и формой «Справка к отчету о финансовых результатах и их использовании» и составим следующую аналитическую таблицу 6.

Таблица 6

Прибыль, остающаяся в распоряжении предприятия

| № п/п |

Наименование показателей |

Отчет 2007г. |

Отчет 2008г. |

Отчет 2009г. |

Отклонение (+, -) |

| 1. |

Прибыль балансовая, Тыс.руб |

13756 |

19564 |

20677 |

+6921 |

| 2. |

Налогооблагаемая прибыль, Тыс.руб |

11404 |

13555 |

16899 |

+5495 |

| 3. |

Налог на прибыль и иные платежи, Тыс.руб |

3193 |

3999 |

4901 |

+1708 |

| 4. |

Прибыль, остающаяся в распоряжении предприятия, Тыс.руб |

10563 |

12578 |

15776 |

+5213 |

| 5. |

Прибыль, направленная:, Тыс.руб |

| а) в фонд накопления |

5282 |

6587 |

7888 |

+2603 |

| б) в фонд потребл. |

4225 |

4998 |

6310 |

+2085 |

| в) другие цели |

1056 |

1358 |

1578 |

+522 |

Ставка налога на прибыль в процентах:

а) в республиканский бюджет РБ – 13 процентов;

б) в бюджет республик в составе РБ, бюджета краев, областей, автономных областей и округов– 9%;

в) в бюджет районов, городов, поселков, сельских населенных пунктов – 13%.

Для более полного представления финансового состояния АО в 2009 году рассмотрим фактическое использование прибыли в более подробном виде.

Таблица 7

Баланс доходов и расходов за 2009 год

| № п/п |

Наименование показателей

|

Значение показателей тыс.руб. |

% к итогу

|

| 1. |

Прибыль балансовая, всего |

20677 |

90,6 |

| В том числе: |

| - от реализации продукции |

21718 |

- |

| - от внереализационной деятельности |

-1041 |

- |

| 2. |

Амортизация |

2134 |

9,4 |

| 3. |

Привлеченные средства |

- |

- |

| 4. |

Итого доходы |

22811 |

100 |

| 5. |

Платежи в бюджет |

4901 |

21,5 |

| 6. |

Фонды накопления, всего |

11600 |

50,8 |

| В том числе: |

| - фонд капитальных вложений |

10022 |

43,9 |

| - фонд средств социальной сферы |

1578 |

6,9 |

| 7. |

Фонды потребления, всего |

6310 |

27,7 |

| В том числе: |

| - оплата за лечение |

798 |

3,5 |

| - возмещение стоимости путевок |

570 |

2,5 |

| - материальная помощь |

1597 |

7,0 |

| - содержание профкома |

91 |

0,4 |

| - доплаты командированным |

228 |

1,0 |

| - премии за выполнение особо важных заданий |

730 |

3,2 |

| - ссуды работающим |

958 |

4,2 |

| - штрафные санкции |

456 |

2,0 |

| - расчеты с учредителями (дивиденды) |

890 |

3,9 |

| Итого расходы: |

22811 |

100 |

2.4 Анализ рентабельности предприятия

Анализ рентабельности предприятия включает:

- анализ рентабельности производства;

- анализ рентабельности реализации;

- анализ рентабельности важнейших видов продукции;

- анализ рентабельности предприятия.

2.4.1 Анализ рентабельности производства продукции

Анализ рентабельности производства продукции дает возможность установить тот уровень рентабельности, с которым работало предприятие в отчетном году по выпуску продукции.

Рентабельность производства продукции (Рпр) определяется по формуле:

Рпр = (Птп/Sтп)х100%,

где

Птп – прибыль от производства товарной продукции;

Sтп – себестоимость товарной продукции;

Птп = Qтп – Sтп,

где

Qтп – объем товарной продукции в оптовых ценах предприятия.

Для анализа рентабельности производства составим таблицу.

Таблица 8

Рентабельность производства продукции

| № п/п |

Наименование показателей |

Значение показателей |

Отклонение (+, -) |

| 2007г. |

2008г. |

2009г. |

| 1. |

Товарная продукция предприятия в оптовых ценах, тыс.руб. |

115347 |

125845 |

138962 |

+23615 |

| 2. |

Полная себестоимость, тыс.руб. |

101851 |

104598 |

117423 |

+15572 |

| 3. |

Прибыль от производства товарной продукции, тыс.руб. |

13496 |

18526 |

21539 |

+8043 |

| 4. |

Рентабельность производства, % |

13,25 |

15,7 |

18,34 |

+5,1 |

Из данных этой таблицы видно, что фактический уровень рентабельности производства в 2009 году выше рентабельности чем в 2007году на 5,1%. Это объясняется тем, что за отчетный период произошло повышение прибыли и снижение затрат на 1 рубль товарной продукции.

Резервы повышения уровня рентабельности производства заключаются в увеличении прибыли от производства продукции за счет снижения себестоимости товарной продукции, путем применения более современных и экономичных технологий, замены дорогостоящего сырья на более дешёвое.

2.4.2 Анализ рентабельности продаж

По данным отчета о прибылях и убытках можно проанализировать динамику рентабельности продаж, а так же влияние факторов на изменение этого показателя (табл.9).

Таблица 9

Рентабельность продаж

| № п/п |

Наименование показателей |

Значение показателей |

Отклонение (+, -) |

| 2007г. |

2008г. |

2009г. |

| 1. |

Выручка от реализации за вычетом НДС (В), Тыс.руб. |

66415 |

76895 |

94564 |

+28149 |

| 2. |

Производственная себестоимость (С), Тыс.руб. |

53353 |

68545 |

74365 |

+21012 |

| 3. |

Коммерческие расходы (КР), Тыс.руб. |

3132 |

3541 |

3759 |

+627 |

| 4. |

Управленческие расходы, Тыс.руб. |

6743 |

7512 |

8867 |

+2124 |

| 5. |

Рентабельность продаж, % |

4,8 |

7,0 |

8,0 |

+3,2 |

Рентабельность продаж (Рп) – это отношение суммы прибыли от продаж к объему реализованной продукции:

Рп = (В – С – КР – УР)/В*100% = Пр/В*100%

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, что и на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

В приводимых ниже формулах использованы следующие обозначения:

В1

и Во

– отчетная и базисная выручка;

С1

и Со

– отчетная и базисная себестоимость;

КР и КРо – отчетные и базисные коммерческие расходы;

УР и УРо – управленческие расходы в отчетном и базисном периодах.

1. Влияние изменения выручки от реализации на рентабельность продаж:

Рп

в

= (В – Со

– КРо – УРо)/В – (Во – Со – КРо – УРо/Во)/Во*100%

Рп

в

=(140118-84797-4329-12208)/140118-(114761-84797-4329-12208)/114761*100% = +16%

В связи с ростом выручки от реализации в отчетном году рентабельность выросла на 16%.

2. Влияние изменения себестоимости продукции:

Рп

с

= (В1

– С1

– КРо

– УРо

)/В1

– (В1

– Со

– КРо

– УРо

)/В1

*100%

Рп

с

= (140118-94522-4329-12208)/140118-(140118-84797-4329-12208)/140118*100% = -6,94%

Повышение себестоимости продукции привело к снижению рентабельности продаж на 6,94%.

3. Влияние изменения коммерческих расходов:

Рп

кр

= (В1

– С1

– КР1

– УРо

)/В1

– (В1

– С1

– КРо

– УРо

)/В1

*100%

Рп

кр

= (140118-94522-5885-12208)/140118-(140118-94522-4329-12208)/140118 *100% = -1,11%

За счет роста коммерческих расходов рентабельность продаж снизилась на 1,11%.

4. Влияние изменения управленческих расходов:

Рп

ур

= (В1

– С1

– КР1

– УР1

)/В1

– (В1

– С1

– КР1

– УРо

)/В1

*100%

Рп

ур

= (140118-94522-5885-17993)/140118-(140118-94522-5885-12208)/140118*100% = -4,15%

В связи с ростом управленческих расходов рентабельность продаж снизилась на 4,15%.

Общее влияние всех факторов составит:

Рп

общ

= 16,0-6,94-1,11-4,15=3,8%

2.4.3 Анализ рентабельности важнейших видов продукции

Рентабельность изделий, выпускаемых предприятием, оказывает существенное влияние, как на рентабельность производства, так и на рентабельность предприятия в целом.

Так, АО выпускает широкий ассортимент продукции, для анализа рентабельности изделий целесообразно рассмотреть основные виды продукции.

Уровень рентабельности изделия (Ри) определяется по формуле:

Ри = (Пи / С)*100%,

где

Пи – прибыль по изделию, руб.;

Си – себестоимость изделия, руб.

Для проведения анализа воспользуемся данными приложения к форме 1-С калькуляции себестоимости для чего составим аналитическую таблицу 10.

Таблица 10 Рентабельность отдельных видов продукции

| Наименование видов продукции |

По отчету 2008г. и ценам 2009г. |

По отчету 2009г. |

| Кол-во |

Товарная продукция

тыс. руб.

|

Себестоимость продукции

тыс. руб.

|

Рентабельность продукции, % |

Кол-во |

Товарная продукция

тыс. руб.

|

Себестоимость продукции

тыс. руб.

|

Рентабельность продукции, % |

| Стенка бытовая |

1068 |

22437 |

19682 |

14,0 |

1851 |

43384 |

33681 |

19,9 |

| Шкаф – сушка |

3458 |

10663 |

9395 |

13,5 |

3358 |

11443 |

9976 |

14,7 |

| Колонка |

4381 |

15884 |

14297 |

11,1 |

3988 |

14575 |

18990 |

12,2 |

| Стол кухонный |

4502 |

13351 |

12260 |

8,9 |

4703 |

15221 |

13875 |

9,7 |

| Стол обеденный |

9860 |

23156 |

19638 |

15,2 |

9902 |

27904 |

23429 |

19,1 |

| Тумба с ящиками |

2058 |

6134 |

5531 |

10,9 |

2300 |

8281 |

7430 |

11,5 |

| Изделия деревообработки |

- |

15953 |

13957 |

14,3 |

- |

16558 |

13833 |

19,7 |

| Прочая продукция |

- |

7769 |

7091 |

9,6 |

- |

4596 |

4028 |

14,1 |

Всего

|

- |

115347 |

101851 |

13,25 |

- |

138962 |

117423 |

18,3 |

Анализируя данные этой таблицы, видно, что наименьшую рентабельность имеет производство столов кухонных (9,7%), а наибольшую – производство бытовых стенок (19,9%)

2.4.4 Анализ общей рентабельности предприятия

По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными показателями рентабельности необходимо также проанализировать уровень рентабельности в целом, а именно, общей и расчетной.

Показатель общей рентабельности рассчитывается по формуле

РОБЩ.

= ПБАЛ

/ (ФОСН

+ ФОБ

), где

ПБАЛ

- балансовая прибыль по предприятию, тыс. руб.

ФОСН

- среднегодовая стоимость ОФП, тыс. руб.

ФОБ

- среднегодовая стоимость нормируемых оборотных средств, тыс. руб.

Проведя преобразование формулы, можно проанализировать зависимость уровня общей рентабельности от:

- размера прибыли на1 руб. реализованной продукции (ПБАЛ

\QР

)

-

фондоемкости (1 / QР

) / ФОСН

-

оборачиваемости оборотных средств 1 / QР

/ ФОБ

- РОБЩ.

= ПБАЛ

/ (ФОСН

+ ФОБ

) * 100 = (ПБАЛ

\QР

) / [(ФОСН

/ QР

) + (ФОБ

/ QР

)] * 100;

Для анализа влияния отдельных факторов на уровень общей рентабельности необходимо составить следующую таблицу.

Таблица 11

Исходные данные для анализа общей рентабельности.

| № |

Наименование показателей |

Условное обозначение |

Значение показателей |

| Отчет 2007 г. |

Отчет 2008 г |

Отчет 2009г |

| 1 |

Балансовая прибыль, Тыс. руб |

ПБАЛ

|

13756 |

18547 |

20677 |

| 2 |

Объем реализованной продукции, Тыс. руб |

QP

|

114761 |

129115 |

140118 |

| 3 |

Среднегодовая стоимость основных производственных, Тыс. руб фондов |

ФОСН

|

36793 |

36988 |

37047 |

| 4 |

Средние остатки основных оборотных средств, Тыс. руб |

ФОБ

|

34396 |

37001 |

39703 |

| 5 |

Фондоотдача основных производственных фондов, руб/руб. |

QP

/ ФОСН

|

3,12 |

3,49 |

3,78 |

| 6 |

Фондоемкость, руб./руб. |

ФОСН

/ QP

|

0,32 |

0,29 |

0,26 |

| 7 |

Количество оборотов нормируемых оборотных средств, число оборотов |

QP

/ ФОБ

|

3,34 |

3,49 |

3,53 |

| 8 |

Коэффициент закрепления оборотных средств, доли единиц |

ФОБ

/ QP

|

0,3 |

0,29 |

0,28 |

| 9 |

Прибыль на 1 руб. реализованной продукции, руб/руб. |

ПБАЛ

/ QP

|

0,12 |

0,14 |

0,15 |

| 10 |

Уровень общей рентабельности, % |

ПБАЛ

/ (ФОСН

+ ФОБ

) * 100 |

19,3 |

25,1 |

26,9 |

Для удобства проведения анализа используем следующие обозначения:

Р1

и Р0

– общая рентабельность отчетного и базового периодов

П1

и П0

– прибыль на 1 руб. РП в отчетном и базовом периоде

Е1

и Е0

– фондорентабельность в отчетном и базовом периоде

К1

и К0

– коэффициент закрепления оборотных средств в отчетном и базовом периоде

Данные таблицы 12 показывают, что уровень общей рентабельности изменился на:

РОБЩ

= Р1

– Р0

= 26,9-19,3=7,6%

1. Определяем влияние прибыльности:

2.

Р1

= П1

/ (Е0

+ К0

)*100 – Р0

;

Р1

= 0,15/(0,32+0,30)*100-19,3=4,9%

В связи с увеличением прибыли на 1 руб. реализованной продукции общая рентабельность возросла на 4,9%

2. Определяем влияние фондорентабельности:

Р2

= П1

/ (Е1

+ К0

)*100 – П1

/ (Е0

+ К0

)*100;

Р2

= 0,15-(0,26+0,30)*100-0,15/(0,32+0,30)*100=2,6 %

Уменьшение фондорентабельности привело к росту общей рентабельности на 2,6 %

3. Определяем влияние коэффициента закрепления оборотных средств:

Р3

= П1

/ (Е1

+ К1

)*100 – П1

/ (Е1

+ К0

)*100;

Р3

=0,15/(0,26+0,28)*100-0,15(0,26+0,30)*100=1,1 %

За счет ускорения оборачиваемости оборотных средств общая рентабельность возросла на 1,1 %

Общее влияние всех факторов составит:

РОБЩ

= 4,9+2,6+1,1=7,6%

Выводы

1. Анализ прибыли показал, что наибольшее влияние на ее изменение оказывает рост цен как на готовую продукцию, так и на сырьевые и материальные ресурсы.

2. Большое влияние на увеличение прибыли имеет рост объемов производства и выручки от реализации продукции.

3. На изменение балансовой прибыли существенное влияние оказывают различного рода непроизводственные расходы.

4. Обновление ассортимента и его расширение при соответствующем качестве позволяет увеличить спрос на продукцию предприятия.

В связи с этим в дипломном проекте предлагается техническое мероприятие, позволяющее повлиять на увеличение объемов продукции, пользующейся спросом у населения, более высокого качества и удовлетворяющей требованиям потребителей, а следовательно и на увеличение прибыли и повышение рентабельности предприятия.

III. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

3.1 Технологическое мероприятие

Акционерное общество, приобретая древесно-стружечные плиты (в т.ч. и ламинированные) используют их не только для изготовления мебели самим предприятием, но и поставляет мебельные заготовки другим организациям и предпринимателям.

В машинном цехе предприятия древесно-стружечные плиты раскраиваются на заготовки заданных размеров. Раскрой производится на форматно-раскроечных станках фирмы «Griggio» и « Altendorf» FS-90. Производительность этих станков составляет в среднем около 1,3 куб м в час. В связи с возрастающей потребностью в мебельных заготовках из ДСтП самого предприятия, а также учитывая уже десятилетний срок эксплуатации этого оборудования, предлагается внедрить форматно-раскроечный центр с программным управлением модели «Selco» ЕВ 70. Этот станок предназначен для чистового раскроя облицованных плит пакетами высотой до 60 мм. Для устранения сколов на поверхности нижней плиты применяется подрезная пила.

3.2 Расчет годового выпуска продукции

Годовой выпуск по базовому варианту устанавливается по станку с наименьшей производительностью. Наименование станков, их марка, тип и количество приводятся в табл. 12. Результаты расчетов приводятся в табл.13.

Сменная производительность станков рассчитывается по формуле:

Пст = 480*У*П*М/Т,

где:

У – коэффициент использования рабочего времени;

П – количество заготовок, получаемых из одной плиты, шт. ( по кромке раскроя);

М – количество одновременно раскраиваемых плит в пакете, шт;

Т – суммарное время, затрачиваемое на подготовку пакета и его раскрой, мин.

Количество листов в пакете определяется по формуле:

М= Н/h, где:

Н – наибольшая высота пакета (60 мм)

H– толщина плиты в мм

Исходные данные

Таблица 12

Наименование оборудования

|

Марка оборудования

|

Кол-во станков, ед. |

Вес, кг

|

Цена оборудования, руб. |

Суммарная мощность, кВт |

Категория ремонтной сложности, ед. |

Норма площади на единицу, кв.м. |

| До внедрения |

| Форматно-раскроечный станок |

Griggio |

1 |

860 |

252000 |

6,25 |

19 |

19,4 |

| Форматно-раскроечный станок |

Altendorf |

1 |

840 |

378000 |

6,25 |

19 |

21,6 |

| После внедрения |

| Форматно-раскроечный центр |

Selco

EB 70

|

1 |

2800 |

1565000 |

11,6 |

45 |

39,3 |

Таблица 13. Расчет годового выпуска продукции

| Наименование оборудования |

Марка тип |

Производительность станка, в шт. |

Кол-во станков |

Число смен |

Номинальный фонд времени |

Планируемые потери времени на ремонт |

Эффективный фонд времени в станко-часах |

Годовая производит.

станка в тыс.шт.

|

| сменная |

часовая |

В днях |

В ст.часах |

В ст.часах |

В % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| До внедрения |

| Форматно-раскроечный станок |

Griggio |

1040 |

130 |

1 |

2 |

251 |

4016 |

193 |

4,8 |

3823 |

497 |

| Форматно-раскроечный станок |

Alten-dorf

C 90

|

1040 |

130 |

1 |

2 |

251 |

4016 |

193 |

4,8 |

3823 |

497 |

| После внедрения |

| Форматно-раскроечный центр |

Selco EB 70 |

3040 |

380 |

1 |

2 |

251 |

4016 |

351 |

8,75 |

3665 |

1415 |

Часовая производительность станков находится делением сменной производительности на продолжительность смены в часах определяемой режимом работы.

Номинальный и эффективный фонд времени работы оборудования определяется по следующим формулам:

Тнд = Тк – (Тп + Тв), дн;

Тнч = Тнд*Ср*Тсм, ст.-час;

Тэфч = Тнч – Трч, ст. - час, где

Тнд – номинальный фонд времени, дней;

Тк – календарный фонд времени, дней (Тнд = 365 дней)

Тп – количество праздничных дней (Тп = 8 дней);

Тв – количество выходных дней (Тв = 106 дней);

Тнч – номинальный фонд времени, час;

Ср – число смен (Ср = 2);

Тсм – продолжительность смены, час (Тсм = 8 час);

Тэфч – эффективный фонд времени, час;

Трч – планируемые потери времени на ремонт, час.

Потери времени на ремонт в курсовой работе устанавливаются укрупнено в пределах от 2 до 6% в зависимости от категории ремонтной сложности используемого оборудования.

Потери времени для каждой конкретной единицы оборудования определяются по формуле:

Трч = ((2 + 0,15 * R) / 100) * Тнч,

Где (2 + 0,15 * R) – потери времени на ремонт (гр. 10) в процентном отношении;

2 – минимальный процент потери на ремонт оборудования, %;

0,15 – расчетный процент потери на единицу ремонтной сложности,%;

R – число единиц ремонтной сложности оборудования, ед.

Годовая производительность станка получается умножением часовой производительности на эффективный фонд времени.

Процент загрузки оборудования рассчитывается делением годового выпуска на годовую производительность каждого станка.

Расчет годового выпуска продукции предлагаемого варианта производится аналогично.

3.3 Исходные данные по определению экономической эффективности мероприятия

Основой расчета является изучение затрат, влияющих на изменение себестоимости продукции. Эффективным считается мероприятие, когда затраты покрываются за счет доходов от внедрения предлагаемого мероприятия. К результатам осуществления мероприятия НТП кроме роста выпуска продукции, экономию сырья и материалов, повышение производительности труда, снижение количества занятых в производстве рабочих и др.

Оценка эффективности мероприятия должна включить определение следующих показателей:

-затраты на осуществление мероприятия:

-финансовые ресурсы предприятия;

-источники финансирования мероприятия;

-экономический эффект;

-результаты производственно – хозяйственной деятельности предприятия.

Для проведения расчета используются фактические данные на участке внедрения (табл. 14).

Кроме фактических данных в расчетах используется информация экономических и технических справочников.

Таблица 14

| Наименование показателей |

Значение показателя |

| Цена 1м³ древесно-стружечной плиты, руб. |

5100 |

| Транспортные расходы по доставке 1м³ древесно-стружечной плиты (2,5% к цене), руб. |

120 |

| Выпуск облицованных щитов для изготовления мебели, м³ |

4970 |

| Полезный выход заготовок из древесно-стружечной плиты, % |

0.92 |

| Потребность в ДСтП для выполнения производственного задания, м³ |

5400 |

| Цена 1м3

облицованных заготовок, руб. |

7010 |

3.4 Расчет единовременных затрат на осуществление мероприятия

При внедрении мероприятий НТП можно встретиться с тремя случаями:

1) новая техника полностью заменяет действующее оборудование, ранее применяемое для той же цели;

2) средства автоматизации добавляются к действующему оборудованию, не меняя его состава;

3) автоматизация осуществляется при частичном использовании ранее применяемого оборудования. В связи с этим принято различать:

а) старые (ранее осуществленные) капитальные вложения;

б) новые капитальные вложения;

в) общие капитальные вложения.

Старые капитальные вложения (Кст) – это ранее осуществленные капитальные вложения на участке внедрения оборудования (действующие основные фонды). Они принимаются по балансовой стоимости (по первоначальной или восстановительной в соответствии с последней переоценкой основных фондов). В курсовой работе величина их определяется по ценам действующих прейскурантов, к которой добавляются транспортные расходы, затраты на монтаж и освоение оборудования. Старые капитальные вложения рассчитываются в табл.15

Таблица №15. Расчет старых капитальных вложений

| Наименование оборудования |

Марка, тип |

К–во, шт. |

Прейскурантная цена за единицу, руб. |

Расходы на доставку, монтаж и освоение единицы, руб. |

Балансовая стоимость всего оборудования, руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Форматно-раскроечный станок |

1 |

252000 |

25200 |

277200 |

| Форматно-раскроечный станок |

1 |

378000 |

37800 |

415800 |

| 630000 |

63000 |

693000 |

Новые капитальные вложения (Кн) – это единовременные, вновь вводимые по объекту капитальные вложения на внедрение нового оборудования.

Они определяются по формуле:

Кн = Кт + Кс + Км + Кп ± Ок,

где Кт – затраты на новое оборудование, его доставку, монтаж и освоение;

Кс – затраты на строительство и реконструкцию зданий, необходимых для осуществления автоматизации;

Км – затраты на модернизацию действующего оборудования, предусмотренного использованию;

Кп – затраты на проектирование (конструкторские и опытные работы);

± Ок – величина изменения нормируемых оборотных средств по сравнению с базовым вариантом.

Расчет балансовой стоимости нового оборудования (Кл) проводится по следующей форме (табл. 16).

Таблица 16

| Наименование оборудования |

Марка |

Кол - во |

Цена, тыс.

руб.

|

Расход на доставку и монтаж, руб. |

Балансовая стоимость, руб. |

| Форматно-раскроечный центр |

Selco EB 70 |

1 |

1565 |

156,5 |

1721,5 |

При определении Кт, следует учитывать, что часть технологических машин, входящих в автоматические линии, не приобретают вновь, а используются из имеющегося оборудования. Сумма используемых капитальных вложений (Кис) устанавливается по данным табл.15. Для этого из гр.6 выбирается балансовая стоимость оборудования, которое включается в состав предлагаемых автоматических линий. Затем определяется стоимость вновь приобретаемого оборудования по формуле:

Кт = Кл – Кис=1721,5тыс. руб.

Затраты на реконструкцию зданий (Кс) учитываются в тех случаях, когда внедрение оборудования ведет к изменению необходимой площади. Площадь цеха, занимаемая оборудованием базового варианта, определяется на основании существующих нормативов площади рабочих мест индивидуально обслуживаемого деревообрабатывающего оборудования. Площадь, занятая рабочими местами, обычно составляет около 60% производственной площади, остальные 40% приходятся на проходы и проезды.

Площадь, необходимая для установки нового оборудования, рассчитывается исходя из габаритов.

Затраты на 1м² производственно площади устанавливаются по прейскурантам.

В случае недостатка производственной площади затраты на ее восполнение определяются по формуле:

Кс = ∆ П * Цс;

где - ∆ П – недостаток производственной площади;

Цс – затраты на 1м² производственной площади (Цс = 5000 руб.)

Недостаток производственной площади вычисляется по формуле:

∆П=(П2-П1)*1,67,

где П2 – площадь, необходимая для установки нового оборудования, м2

;

П1 – площадь, занимаемая оборудованием по базовому варианту, м2

;

1,67 – коэффициент, учитывающий долю площади на проходы и проезды.

Тогда:

Кс=0, так как площадь, занимаемая действующим оборудованием достаточна для установки форматно-раскроечного центра.

Затраты на проектирование определяем по следующей формуле:

Кп=(Кт+Кс)*0,05=1721,5*0,05=86,1тыс. руб.

Тогда:

Кн=Кт+Кс+Кп=1721,5+86,1=1808тыс. руб.

Общие капитальные вложения (Коб) – это капитальные вложения на участке до или после внедрения оборудованя. По базовому варианту Коб=Кст. По предлагаемому варианту общие капитальные вложения включают в себя новые капитальные вложения и ту часть действующих фондов, которая будет использована при внедрении новых технических средств.

Их можно определить по формуле:

Коб=Кн+Кис+Рм,

где Кис – используемые при внедрении старые капитальные вложения.

В общие капитальные вложения по предлагаемому варианту должны также включаться затраты на перестановку используемого оборудования, т.е. расходы на его демонтаж и монтаж (Рм).

Расходы на демонтаж ненужного оборудования определяются процентом от величины Кис, принятом в размере 3 %.

По базовому варианту

Коб=Кст=693 тыс. руб;

По предлагаемому варианту рассчитывается по формуле:

Коб=Кн+Кис+Рм=1808+21=1829 тыс.руб.

Результаты расчетов сведены в таблицу 17.

Таблица 17

| № |

Наименование показателей |

Сумма, тыс. руб. |

| 1. |

Затраты на приобретение нового оборудования, тыс.руб. |

1565 |

| 2. |

Затраты на производственное строительство, тыс.руб. |

- |

| 3. |

Затраты на проектирование, тыс.руб. |

86 |

| 4. |

Затраты на монтаж, тыс.руб. |

178 |

| 5. |

Ликвидационное сальдо, тыс.руб. |

-70 |

| 6. |

Общие затраты, тыс.руб. |

1759 |

3.5 Расчет показателей, характеризующих формирование финансовых ресурсов

Основным источником финансирования мероприятий организационно-технического характера является фонд развития производства, науки и техники (ФРПНТ). Этот фонд формируется из прибыли, остающейся в распоряжении предприятия и амортизационных отчислений по нормативам, утвержденным руководством предприятия. Так, в частности, на 2006 год нормативы отчислений из прибыли составили:

в фонд развития производства – 60 %

в фонд социального развития – 40 %

нормативы отчислений в ФРПНТ из амортизационного фонда – 50 %.

Определение в целом суммы фонда развития производства, науки и техники приводятся в табл. 18.

Таблица 18

Фонд развития производства науки и техники

| Показатели |

Величина показателя |

| Объем товарной продукции, тыс. руб. |

138962 |

| Полная себестоимость товарной продукции, тыс. руб. |

117423 |

| Амортизация на полное восстановление, тыс. руб. |

2134 |

| Балансовая прибыль, тыс. руб. |

20677 |

| Налоговые отчисления, тыс. руб. |

4901 |

| Финансовый резерв, тыс. руб. |

1578 |

| Расчетная прибыль на пополнение собственных фондов, тыс. руб |

14200 |

В том числе:, тыс. руб

ФРП

ФСР

|

7890

6310

|

| Отчисления из амортизационного фонда |

1067 |

| ФРПНТ, всего |

8957 |

После определения суммы собственных финансовых средств, которые могут быть использованы на проведение мероприятий организационно-технического характера, необходимо провести расчет размера собственных заемных средств, необходимых для финансирования предлагаемого мероприятия.

Для выявления необходимости в заемных средствах составляем табл.19.

Таблица 19

| № п/п |

Показатели |

Сумма |

| 1. |

ФРПНТ, тыс. руб. |

8957 |

| 2. |

Средства для финансирования предлагаемого мероприятия, тыс. руб |

1759 |

| 3. |

Затраты на осуществление мероприятия, тыс. руб |

1759 |

| 4. |

Потребность в заемных средствах, тыс. руб |

- |

Таким образом, предлагаемое мероприятие может быть полностью профинансировано из собственных источников, что избавляет АО от поиска кредитов и облегчает внедрение нового оборудования.

3.6 Определение изменений себестоимости продукции

Себестоимость может быть представлена в виде следующих данных:

а) себестоимость единицы продукции (комплекта, отдельных операций, работ);

б) себестоимость годового выпуска продукции;

в) снижение себестоимости единицы на участке внедрения автоматизации;

г) сумма годовой экономии в эксплуатационных расходах. Себестоимость единицы рассчитывается по принятым в планировании и учете калькуляционным статьям затрат.

При внедрении новых технических средств в масштабе целых цехов (или других крупных подразделений) необходимо производить сравнение предлагаемого варианта с базовым по полной себестоимости продукции. В тех случаях, когда автоматизируются только отдельные операции или работы, следует рассчитывать цеховую себестоимость (затраты на выполнение) только этих операций или работ. Если же внедрение оборудования отражается не на всех статьях затрат, возможно исчисление изменения себестоимости только по тем из них, которые уменьшаются или увеличиваются.

Чтобы расчеты были сопоставимы, себестоимость в базовых и новых условиях должна определяться по единой методике и при одинаковых исходных данных, например, при одинаковых ценах на сырье, материалы, тарифах на электроэнергию, часовых тарифных ставках, одинаковых процентах доплат к заработной плате и др.

При определении себестоимости наиболее сложным является расчет затрат по комплексным статьям, в первую очередь по статье «расходы на содержание и эксплуатацию оборудования». Эти затраты должны исчисляться пропорционально прямой заработной плате производственных рабочих, с прямым счетом по отдельным статьям расхода.

Следовательно, цеховая себестоимость единицы продукции (S) при выявлении экономической эффективности определяется как сумма всех цеховых затрат, приходящих на одно изделие, комплект или операцию, а именно:

S=Л+М+Э+З+Д+О+А+Р+И+П+Цр+Т,

где Л – затраты на сырье (лесоматериалы);