Задача 1

Определить зависимость между фактором и результатирующим признаком по данным, приведенным в таблице. Рассчитать коэффициент корреляции, определить вид зависимости, параметры линии регрессии, корреляционное отношение и оценить точность аппроксимации. Выбор варианта осуществляется по последней цифре порядкового номера студента

Решение:

Построим расчетную таблицу

| N |

Расходы по эксплуатации машин и механизмов (тыс. ден. ед), X |

Основная заработная плата (тыс. ден. ед), Y |

XY |

X2 |

Y2 |

|

|

|

| 1 |

3,2 |

6,3 |

20,16 |

10,24 |

39,69 |

6,35 |

0,003 |

10,27 |

| 2 |

0,5 |

1,1 |

0,55 |

0,25 |

1,21 |

2,04 |

0,886 |

3,98 |

| 3 |

1,2 |

2,9 |

3,48 |

1,44 |

8,41 |

3,16 |

0,067 |

0,04 |

| 4 |

0,1 |

2,5 |

0,25 |

0,01 |

6,25 |

1,40 |

1,203 |

0,35 |

| 5 |

0,5 |

2,3 |

1,15 |

0,25 |

5,29 |

2,04 |

0,067 |

0,63 |

| 6 |

0,6 |

4,7 |

2,82 |

0,36 |

22,09 |

2,20 |

6,244 |

2,58 |

| 7 |

0,8 |

2,5 |

2 |

0,64 |

6,25 |

2,52 |

0,000 |

0,35 |

| 8 |

1,3 |

3,6 |

4,68 |

1,69 |

12,96 |

3,32 |

0,079 |

0,26 |

| 9 |

2,1 |

5 |

10,5 |

4,41 |

25 |

4,60 |

0,164 |

3,63 |

| 10 |

0,3 |

0,7 |

0,21 |

0,09 |

0,49 |

1,72 |

1,045 |

5,74 |

| 11 |

3,2 |

7 |

22,4 |

10,24 |

49 |

6,35 |

0,421 |

15,25 |

| 12 |

0,5 |

1 |

0,5 |

0,25 |

1 |

2,04 |

1,085 |

4,39 |

| 13 |

1,4 |

3,1 |

4,34 |

1,96 |

9,61 |

3,48 |

0,143 |

0,00 |

| 14 |

1,8 |

2,8 |

5,04 |

3,24 |

7,84 |

4,12 |

1,733 |

0,09 |

| 15 |

0,3 |

1,4 |

0,42 |

0,09 |

1,96 |

1,72 |

0,104 |

2,87 |

| 16 |

0,4 |

1 |

0,4 |

0,16 |

1 |

1,88 |

0,778 |

4,39 |

| 17 |

2,3 |

5,1 |

11,73 |

5,29 |

26,01 |

4,91 |

0,034 |

4,02 |

| 18 |

0,1 |

2,6 |

0,26 |

0,01 |

6,76 |

1,40 |

1,433 |

0,25 |

| 18 |

1,3 |

3,8 |

4,94 |

1,69 |

14,44 |

3,32 |

0,232 |

0,50 |

| 20 |

1,3 |

2,5 |

3,25 |

1,69 |

6,25 |

3,32 |

0,670 |

0,35 |

| сумма |

23,2 |

61,9 |

99,08 |

44 |

251,51 |

61,9 |

16,391 |

59,93 |

| среднее |

3,095 |

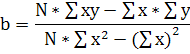

Вычислим коэффициент корреляции по формуле:

r

где X и Y- текущие значения наблюдаемых величин;

N- число наблюдений.

Получим:

Коэффициент корреляции лежит в пределах 0£ / r /£ 1 . При положительном коэффициенте корреляции наблюдается прямая связь, т.е. с увеличением независимой переменной увеличивается и зависимая.

В нашем примере r = 0,852  связь тесная связь тесная

Вычислим уравнение регрессии:

- уравнение регрессии - уравнение регрессии

Построим корреляционное поле

Теснота связи для аппроксимации криволинейных зависимостей определяется при помощи корреляционного отношения

r = r =

Дополнительной оценкой точности аппроксимации является средняя относительная ошибка аппроксимации. Линия регрессии - аппроксимирующая функция. Чем меньше E, тем точнее выбранная зависимость аппроксимирует существующую зависимость

Вычислим точность аппроксимации:

где Yi- наблюденное значение зависимой переменной ;

- рассчитанное по формуле значение; - рассчитанное по формуле значение;

- среднее значение; - среднее значение;

Вывод:

1. Между факторами имеется тесная связь.

2. Связь прямая

3. Прямолинейная зависимость лучше отображает связь.

Задача 2

2.1 По приведенным ниже данным – матрицы прибыли в зависимости от выбранной стратегии и состоянии факторов внешней среды, выбрать наиболее предпочтительную стратегию по критериям Лапласа, Вальда, Гурвица и Сэвиджа.

| Состояние факторов внешней среды |

| 1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

Критерий Лапласа.

Критерием выбора стратегии выступает максимизации математического ожидания.

| Состояние факторов внешней среды |

М |

| Варианты стратегий |

1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

118 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

115 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

113 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

115 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

125 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

127 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

125 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

123 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

127 |

Вывод: В соответствии с критерием Лапласа стратегии СЕ и СИ характеризуются максимальным математическим ожиданием прибыли.

Критерий Вальда

В соответствии с критерием Вальда субъект, принимающий решение, избирает чистую стратегию, гарантирующую ему наибольший (максимальный) вариант из всех наихудших (минимальных) возможных исходов действия по каждой стратегии. На этой основе получается решение, определяемое как

| Состояние факторов внешней среды |

min |

| Варианты стратегий |

1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

100 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

90 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

90 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

100 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

100 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

90 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

100 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

90 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

100 |

W = 100

Вывод: В соответствии с критерием рекомендуемые стратегии СА, СГ, СД, СЖ, СИ гарантируют максимальный результат (100) в самой неблагоприятной ситуации.

Критерий Гурвица

Согласно критерию Гурвица при выборе решения разумней придерживаться некоторой промежуточной позиции.В соответствии с этим компромиссным критерием для каждого решения определяется линейная комбинация минимального и максимального выигрышей

, ,

где a- показатель пессимизма-оптимизма, принимающий значения 0£ a£1,

Вывод: Согласно критерию Гурвица стратегия СЕ обеспечивает максимальное значение линейной комбинации

Критерий Сэвиджа

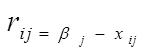

Чтобы оценить, насколько то или иное состояние природы влияет на исход в соответствии с критерием Сэвиджа вводится показатель риска(r ij), определяемый как разность между максимально возможным выигрышем при данном состоянии (Rj) и выигрышем при выбранной стратегии (Si)

; при ; при  , ,

где rij - показатель риска;

bj - максимально возможный выигрыш;

x ij - выигрыш при выбранной стратегии

На этой основе строят матрицу рисков, которая показывает "сожаление между действительным выбором и наиболее благоприятным, если бы были известны намерения природы". Затем выбирается такая стратегия, при которой величина риска принимает минимальное значение в самой неблагоприятной ситуации

| Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Max rij |

| 1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

90 |

120 |

30 |

130 |

20 |

130 |

40 |

120 |

30 |

110 |

40 |

90 |

| Б |

110 |

80 |

90 |

60 |

150 |

0 |

120 |

50 |

120 |

30 |

100 |

50 |

80 |

| В |

150 |

40 |

150 |

0 |

100 |

50 |

90 |

80 |

100 |

50 |

90 |

60 |

80 |

| Г |

130 |

70 |

100 |

50 |

110 |

40 |

120 |

50 |

120 |

30 |

110 |

40 |

70 |

| Д |

150 |

40 |

110 |

40 |

110 |

40 |

100 |

70 |

130 |

20 |

150 |

0 |

70 |

| Е |

190 |

0 |

90 |

60 |

100 |

50 |

170 |

0 |

120 |

30 |

90 |

40 |

60 |

| Ж |

100 |

90 |

140 |

10 |

140 |

10 |

140 |

50 |

130 |

20 |

100 |

50 |

90 |

| З |

120 |

70 |

150 |

0 |

130 |

20 |

130 |

40 |

120 |

30 |

90 |

60 |

70 |

| И |

140 |

50 |

120 |

30 |

130 |

20 |

120 |

50 |

150 |

0 |

100 |

50 |

50 |

| мах |

190 |

150 |

150 |

170 |

150 |

150 |

S = 50

Вывод: В соответствие с критерием рекомендуемая стратегия СИ, выбирая её в самом худшем случаи наше сожаление не превысит 50.д.ед.

2.2При заданном распределении состояний факторов внешней среды определить стандартные статистические показатели (среднюю ожидаемую прибыль, дисперсию, коэффициент вариации прибыли) и обосновать выбор стратегии по индивидуальному отношению к риску.

| 0,2 |

0,4 |

0,1 |

0,2 |

0,05 |

0,05 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

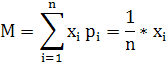

Вычислим среднюю ожидаемую прибыль по формуле:

МА=100*0,2+120*0,4+130*0,1+130*0,2+120*0,05+110*0,05=118,5

МБ=110*0,2+90*0,4+150*0,1+120*0,2+120*0,05+100*0,05=108

МВ=150*0,2+150*0,4+100*01+90*0,2+100*0,05+90*0,05=127,5

МГ=130*0,2+100*0,4+110*0,1+120*0,2+120*0,05+110*0,05=112,5

МД=150*0,2+110*0,4+110*0,1+100*0,2+100*0,05+150*0,05=119

МЕ=190*0,2+90*0,4+100*0,1+170*0,2+120*0,05+90*0,05=128,5

МЖ=100*0,2+140*0,4+140*0,1+140*0,2+130*0,05+100*0,05=129,5

МЗ=120*0,2+150*0,4+130*0,1+130*0,2+120*0,05+90*0,05=133,5

МИ=140*0,2+120*0,4+130*0,1+120*0,2+150*0,05+100*0,05=125,5

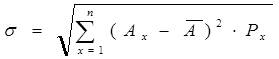

Вычислим среднее квадратичное (стандартное) отклонение:

где s - стандартное отклонение;

Ax - результат для вероятности Px;

a - среднее ожидаемое значение результата;

Px - вероятность появления этого результата

Коэффициент вариации используют для сравнения рассеивания двух и более признаков, имеющих различные единицы измерения. Коэффициент вариации представляет собой относительную меру рассеивания, выраженную в процентах. Он вычисляется по формуле:

, ,

где  - искомый показатель, - искомый показатель,  - среднее квадратичное отклонение, - среднее квадратичное отклонение,  - средняя величина. - средняя величина.

| 1 |

2 |

3 |

4 |

5 |

6 |

м |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

118,5 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

108 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

127,5 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

112,5 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

119 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

128,5 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

129,5 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

133,5 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

125,5 |

Чем больше значение коэффициента вариации, тем относительно больший разброс и меньшая выравненность исследуемых значений. Если коэффициент вариации меньше 10%, то изменчивость вариационного ряда принято считать незначительной, от 10% до 20% относится к средней, больше 20% и меньше 33% к значительной и если коэффициент вариации превышает 33%, то это говорит о неоднородности информации и необходимости исключения самых больших и самых маленьких значений.

Построим таблицу

| 1 |

2 |

3 |

4 |

5 |

6 |

м |

|

[М- ];[М+] ];[М+] |

V% |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

118,5 |

10,61838 |

[107,88 ;129,12] |

8,95 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

108 |

18,60108 |

[89,40 ;126,60] |

17,22 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

127,5 |

27,72634 |

[99,77 ;155,23] |

21,74 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

112,5 |

11,77922 |

[100,72; 124,28] |

10,46 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

119 |

18,9473 |

[100,05 ;137,95] |

15,92 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

128,5 |

43,04358 |

[85,46 ;171,54] |

33,49 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

129,5 |

17,16828 |

[112,33 ;146,67] |

13,25 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

133,5 |

15,89811 |

[117,60 ;149,40] |

11,9 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

125,5 |

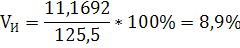

11,16915 |

[114,33 ;136,67] |

8,9 |

Вывод: на мой взгляд самая оптимальная стратегия СЕ, т.к во время кризиса мы потеряем много прибыли, но в тоже время в благоприятных условиях мы приобретем много прибыли.

|