| Международный институт

экономики и права

МАТЕМАТИЧЕСКИЕ МЕТОДЫ ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Контрольная работа

Тема 1. Системы, системный подход, системный анализ. Основные термины, определения, технологии

1. Понятие системы.

2. Системный подход, принципы системного подхода.

3. Системный анализ: постановка задачи, декомпозиция, композиция системы, исследование системы.

4. Структура системы.

Краткое содержание темы

Вообще строго определенного понятия системы в настоящее время не существует. Однако, для целей экономического исследования наиболее приемлемым будет следующее определение:

Система - это целостная совокупность элементов любого типа, взаимосвязанных между собой, взаимодействие которых обеспечивает достижение поставленной цели.

Таким образом, для системы характерно наличие:

· совокупности элементов;

· взаимосвязи элементов через структуру;

· взаимодействия;

· целенаправленности.

Элемент системы - это структурная единица системы, не подлежащая делению в данных условиях рассмотрения системы.

Основным свойством системы является то, что она обладает характеристиками, принципиально отличными от характеристик составляющих ее элементов. Только интегративное взаимодействие ее элементов позволяет системе достигнуть уникальных свойств.

Системный подход - это конкретно-научный метод диалектической методологии, имеющей общенаучное значение. Методология изучения системы как единого целого, состоящего из отдельных частей, с различных точек зрения формализации позволяет сформулировать следующие принципы системного подхода.

Принцип конечной цели: абсолютный приоритет конечной (глобальной ) цели.

Принцип единства: совместное рассмотрение системы как целого и как совокупности частей (элементов).

Принцип связности: рассмотрение любой части совместно с ее связями с окружением.

Принцип модульного построения: выделение модулей (подсистем) в системе и рассмотрение ее как совокупность подсистем.

Принцип иерархии: выделение иерархии частей (элементов) и (или) их ранжирование.

Принцип функциональности: совместное рассмотрение структуры и функций с приоритетом функций над структурой.

Принцип развития: учет изменяемости системы, ее способности к развитию, расширению, замене частей, накапливанию информации.

Принцип децентрализации: сочетание в принимаемых решениях управления централизации и децентрализации.

Принцип неопределенности: учет неопределенностей и случайностей в системе.

Совокупность приемов и методов для изучения сложных систем представляет собой системный анализ. Системный анализ - это средство и технология системного подхода.

Рассмотрим основные этапы системного анализа.

1. Постановка задачи. Она включает:

· определение объекта исследования;

· постановку целей;

· задание критериев для изучения объекта и управления им.

Этап слабоформализуем. Успех постановки задачи определяется в основном искусством и опытом системного аналитика, глубиной понимания им поставленной проблемы.

2. Структуризация и очертание границ (декомпозиция) изучаемой системы. Она включает:

· разбиение совокупности всех объектов и процессов, отвечающих поставленной цели, на два класса: собственно исследуемую систему и внешнюю среду;

· изучение процессов взаимодействия объектов (элементов) системы и внешней среды.

Этап слабоформализуем. Он основан на искусстве и опыте проводящих этот этап специалистов.

Разбиение объектов и процессов осуществляется в результате последовательного перебора и включения в систему объектов и процессов, оказывающих заметное влияние на процесс достижения поставленной цели.

3. Составление модели изучаемой системы (как правило, математической).

Параметризация - первый этап этого процесса. Осуществляется описание элементов системы и элементарных воздействий с помощью тех или иных параметров. Параметры могут принимать как непрерывные, так и дискретные числовые значения, а также значения в виде признаков, которые не могут быть охарактеризованы с помощью обычных числовых параметров, а различаются качественно (например: теплый, холодный, плохой, хороший).

Установление различного рода зависимостей между введенными параметрами. Характер этих зависимостей может быть любым. Количественные (числовые) параметры связываются зависимостями типа систем уравнений (обыкновенных алгебраических или дифференциальных). Качественные параметры связываются зависимостями типа таблиц. В общем случае могут встречаться комбинации зависимостей различных типов.

Зависимости между параметрами в системах задаются в общем случае не простыми формулами, а произвольными алгоритмами с использованием любых средств как количественных, так и описательных.

Выделение подсистем и установление их иерархии преследует цель не только упрощения описания системы. Этот процесс дает возможность осуществлять уточнение первоначальной структуризации (разбиения на элементы) и параметризации системы.

Результатом этого этапа является законченная математическая модель системы, описанная на формальном языке.

4. Исследование полученной (построенной) системы - четвертый этап системного анализа.

Первая задача этапа - прогноз развития изучаемой системы.

Для решения этой задачи задают различные предположения о внешних воздействиях на систему в течение рассматриваемого периода и с помощью модели определяют распределение значений, характеризующих систему параметров для любых фиксированных моментов времени.

Термин “прогноз развития” подчеркивает то обстоятельство, что для системы нельзя определить единственную траекторию развития, можно определить лишь множество таких траекторий. При этом каждая траектория может реализоваться в действительности лишь с той или иной степенью вероятности.

Получив прогноз развития изучаемой системы, производят анализ его результатов на соответствие заданным целям и критериям и вырабатывают предложения по улучшению управления и т.д., пока не получится удовлетворяющий результат.

Под структурой системы понимается организация системы из отдельных элементов с их взаимосвязями, которые определяются распределением функций и целей, выполняемых системой.

Структура - это способ организации целого из составных частей .

Эффективность структуры определяется качеством, значением, формой и содержанием ее составных частей, а также местом, которое занимают они в целом, и существующими между ними отношениями.

По принципам управления и подчиненности различают структуры (системы): централизованные, децентрализованные, смешанные.

Централизованная система: задания отдельным элементам системы выдаются лишь одним элементом более высокого уровня.

Децентрализованная система: решения отдельными элементами системы принимаются независимо и не корректируются системой более высокого уровня.

В смешанной системе некоторые функции или этапы выполняются по централизованной системе, а другие - по децентрализованной.

По числу уровней иерархии различают системы: одноуровневые, многоуровневые.

Многоуровневые могут быть однородными и неоднородными.

По выполняемым функциям и целевому назначению различают системы: физические, экономические, биологические, общественные, информационные и т.д.

В зависимости от числа элементов системы и связей между ними различают системы фиксированной (жесткой) и изменяемой (управляемой или переменной) структуры.

По принципам разбиения систем на подсистемы различают структуры систем, в которых элементы объединяются по функциональному и (или) объектному принципам. При объектном разбиении различают структуры отраслевых систем, региональных систем, территориальных систем.

1. Методы математической статистики.

2. Методы исследования операций и оптимизации.

3. Кибернетические методы.

4. Методы экспертных оценок.

Краткое содержание темы

Основой моделирования экономических систем и протекающих в них процессов являются экономико-математические методы. Рассмотрим состав и структуру экономико-математических методов, применяемых в современной экономической науке и практике.

К старейшим и наиболее используемым классам экономико-математических методов относятся методы математической статистики. Эти методы используются для анализа деятельности экономических систем и включают в себя следующие направления:

· расчет и интерпретация статистических характеристик экономических процессов;

· регрессионный и корреляционный анализ;

· планирование эксперимента.

Следующим классом экономико-математических методов являются методы исследования операций и оптимизации. Это наиболее разработанная группа экономико-математических методов, позволяющих осуществить формализованный анализ экономических систем и процессов.

Среди методов исследования операций и оптимизации различают следующие направления:

· методы математического программирования;

· теорию массового обслуживания и расписаний;

· сетевые методы планирования и управления;

· теорию игр;

· методы эвристики.

Основными направлениями методов кибернетики в экономике являются следующие:

· методы распознавания образов;

· методы классификации;

· методы АСУ;

· методы теории автоматического регулирования;

· имитационное моделирование.

Наконец, одним из направлений экономико-математических методов являются методы экспертных оценок. Эти методы используются для исследования сложных слабоформализуемых систем. Появление мощных программно-математических средств типа экспертных оболочек позволяет надеяться, что в недалеком будущем метод экспертных оценок станет преобладающим, вобрав в себя все лучшие качества других экономико-математических методов, так как основная цель практически всех экономических исследований сводится к оценке текущего состояния исследуемого объекта (процесса) и выдаче прогнозов по его дальнейшему развитию.

1. Состав, структура и схема межотраслевого баланса.

2. Задача и матрица Леонтьева.

Краткое содержание темы

Идея сбалансированности является основой всякого рационального хозяйствования.

Рассмотрим схему народного хозяйства, состоящую из n отраслей, каждая из которых выпускает свой продукт.

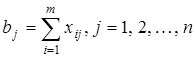

В народнохозяйственном механизме все отрасли связаны между собой. Поэтому часть продукции, произведенной i-ой отраслью, потребляется (затрачивается) при функционировании j-ой отраслью. Пусть xij - величина продукции i-ой отрасли, затрачиваемой (используемой) j-ой отраслью. Кроме того, потребителями продукции i-ой отрасли является население и непроизводственные сферы (коммунальные хозяйства, культурно-просветительные учреждения, сфера услуг и т.п.).

Пусть далее, vj - объем конечного продукта j-ой отрасли. Очевидно, он включает dj - непроизводственное потребление (включая вложения в непроизводственные фонды) и bj - накопления производственных фондов.

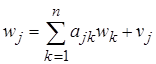

Пусть далее, wj - общий объем производства j-ой отрасли, тогда имеем следующие соотношения:

, j = 1, 2, ..., n, (3.1) , j = 1, 2, ..., n, (3.1)

где  – общее промышленное и производственное потребление, далее: – общее промышленное и производственное потребление, далее:

, ,

где vj - непроизводственное потребление и накопление.

В принципе формула (3.1) представляет математическую модель межотраслевого баланса в сфере потребления.

Отрасль можно анализировать не только с точки зрения распределения ее продукции, но и с точки зрения затрат на производство в данной отрасли. Пусть в этом случае в i-ой отрасли имеются затраты на заработную плату zi , кроме этого в балансе необходимо предусмотреть доход Di (i = 1, 2, ..., n). Тогда баланс по затратам будет иметь для i-ой отрасли следующий вид:

, i = 1, 2, ..., n, , i = 1, 2, ..., n,

т.е. стоимость продукции i-ой отрасли равна стоимости продукции, затраченной от всех n отраслей, плюс заработная плата и доход от реализации продукции этой отрасли.

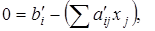

Введем определение коэффициента прямых затрат в виде соотношения:

, или , или  . .

Подставляя последнее соотношение в (3.1), получим:

, ,

или в векторной форме:

w = Aw + v. (3.2)

Пусть себестоимость производства одной единицы продукции j-ой отрасли будет равна cj . Тогда общие народнохозяйственные расходы выражаются соотношением:

. .

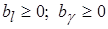

Ставится следующая задача оптимизации плана  , когда: , когда:

, ,

а линейная форма L обращается в минимум.

Таким образом, приходим к так называемой статической модели межотраслевого баланса.

Очевидно, что условиям задачи может удовлетворять множество наборов значений xi (i = 1, 2, ..., n). Каждый такой набор носит название допустимого решения (стратегии, управления, плана). То решение, которое доставляет минимум целевой функции (линейной форме L) называется оптимальным.

Поиск решения задачи межотраслевого баланса путем обращения матрицы (I - A) в различных аспектах был предложен Леонтьевым В., и в научных кругах задача с матрицей (I - A) называется задачей Леонтьева.

Матрица A получила название матрицы Леонтьева. Матрица (I-A)-1

называется матрицей коэффициентов полных затрат. Основной результат межотраслевого анализа может быть сформулирован в виде матричного равенства:

w = (I - A)-1

v . (3.3)

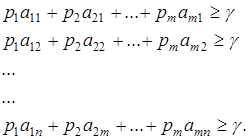

Матрица A называется продуктивной, если матрица  (положительная). Нормой матрицы A назовем максимум сумм элементов ее столбцов. Она обозначается ||A||. Можно доказать, что если A положительная матрица и (положительная). Нормой матрицы A назовем максимум сумм элементов ее столбцов. Она обозначается ||A||. Можно доказать, что если A положительная матрица и  , причем хотя бы для одного столбца сумма его элементов строго меньше 1, то A будет продуктивной матрицей. , причем хотя бы для одного столбца сумма его элементов строго меньше 1, то A будет продуктивной матрицей.

1. Постановка задачи на смеси.

2. Графический метод решения.

3. Общий алгоритм решения задач линейного программирования.

Краткое содержание темы

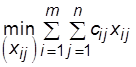

Задачи на смеси являются одним из показательных классов задач по линейному программированию в области планово-экономических исследований. На примере таких задач могут быть рассмотрены основные методы решения задач линейного программирования как одного из крупных разделов математических методов экономических исследований.

Классическая задача на смеси ставится следующим образом. Из различных видов сырья объемом соответственно b1

, b2

,..., bm-1

, bm

можно изготовить n видов продукции. Пусть цена единицы j-го вида продукции будет cj

и для изготовления единицы j-го продукта требуется затратить i-ый вид сырья в количестве aij

единиц. Возникает вопрос, какие виды продукции и в каком количестве нужно производить, чтобы получить наибольшую выручку?

Таким образом, нужно определить количество производимой продукции при ограниченных ресурсах, при этом реализация произведенной продукции должна дать максимальную выручку.

Математически описанную задачу можно представить следующим образом.

Пусть  - количество j-ой продукции, тогда стоимость всей произведенной продукции можно выразить функцией: - количество j-ой продукции, тогда стоимость всей произведенной продукции можно выразить функцией:

‑ целевая функция. ‑ целевая функция.

Следовательно, в задаче идет речь о достижении максимума целевой функции L на множестве различных допустимых значений . Другими словами, критерием оптимальности задачи является:  . .

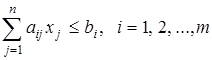

Очевидно, далее, что ³ 0 для j = 1, 2,..., n. Количество произведенной продукции не может быть отрицательным. Далее, на единицу j-го вида продукции требуется  единиц i-го сырья, т.е. для изготовления единиц i-го сырья, т.е. для изготовления  единиц j-го продукта потребуется единиц j-го продукта потребуется  единиц i-го сырья. единиц i-го сырья.

Так как один и тот же вид сырья может использоваться для производства любого j-го продукта, то суммарные потребности i-го сырья на все j-ые продукты не должны превышать имеющихся ресурсов b1

, b2

, ..., bm

сырья, т.е.

. .

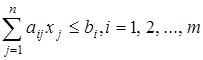

Таким образом, приходим к следующей математической задаче.

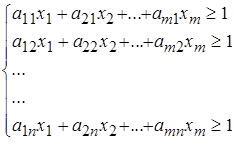

Найти:  при условии, что при условии, что  и и  . .

Очевидно, что условиям задачи может удовлетворить множество наборов значений xj

, где j = 1, 2, ..., n. Каждый из таких наборов носит название допустимого решения (стратегии, управления, плана). Решение, при котором достигается max целевой функции, называется оптимальным.

Графический метод решения задачи на смеси вытекает из следующих основных свойств задач линейного программирования:

· существует выпуклый многоугольник (многогранник) допустимых решений;

· оптимальное решение задачи достигается в одной из вершин многоугольника допустимых решений.

Следовательно, если построить гиперплоскость целевой функции (критерия) нулевого уровня, то, передвигая ее в сторону возрастания значений переменных, можно определить первую или последнюю вершину многоугольника допустимых решений для поставленной задачи, с которой передвигаемая гиперплоскость впервые встречается или покидает область многоугольника. В частном случае гиперплоскость может представлять прямую линию. Соответственно первая вершина встречи будет определять минимальное значение целевой функции, а последняя вершина встречи - максимальное.

Общий алгоритм решения задач линейного программирования

Без ограничения общности имеем следующую задачу линейного программирования:

, (4.1) , (4.1)

. .

Найти среди допустимых  , j = 1, 2, ..., n, такие, что: , j = 1, 2, ..., n, такие, что:

. .

Основные шаги решения сформулированной задачи следующие.

1. Находится хотя бы одно из неотрицательных решений .

2. Подставляем в систему полученное решение, в результате чего получаем новую систему, эквивалентную исходной:

. .

3. Подставляем выражения основных переменных в L:

. .

4. Применяем последовательность тождественных преобразований к полученной системе и линейной форме до тех пор, пока не исчезнут положительные коэффициенты при переменных в линейной форме, т.е. нарушатся условия ее существования.

После конечного числа указанных шагов (если нет зацикливания) находится оптимальное решение поставленной задачи. В этом заключается суть симплекс-метода.

Возникает вопрос. Как найти хотя бы одно неотрицательное решение системы (4.1)?

Сводим исходную систему (4.1) к виду:

, i = 1, 2, ..., m. (4.2) , i = 1, 2, ..., m. (4.2)

Если в этой системе имеется переменная, входящая только в одно уравнение, и коэффициент при ней имеет знак «+», то уравнение можно разрешить относительно этой переменной.

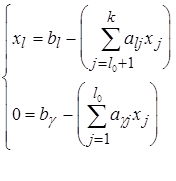

Считаем, что в (4.2) уравнения разрешены относительно всех таких переменных, тогда, сделав перенумерацию, имеем:

(4.3) (4.3)

l = 1, 2, ..., l0

; = 1, 2, ..., 0

;

l0

+ 0

= m; l0

+ k = n;  . .

Любое уравнение в (4.3), неразрешенное относительно какой-либо переменной, будем называть 0-уравнением.

Для системы (4.3) неотрицательное решение отыскивается последовательными тождественными преобразованиями, удовлетворяющими следующим условиям:

1. Отыскиваем 0-уравнение, у которого свободный член  (если такого свободного члена нет, то значения переменных xl = bl, (если такого свободного члена нет, то значения переменных xl = bl,  , l = 1, 2, ..., l0; j = 1, 2, ..., k образуют неотрицательное решение системы (4.3)). Пусть это будет i-ое уравнение. , l = 1, 2, ..., l0; j = 1, 2, ..., k образуют неотрицательное решение системы (4.3)). Пусть это будет i-ое уравнение.

2. Отмечаем в i-ом уравнении положительный коэффициент  . .

3. Находим разрешающий элемент  и производим торжественное преобразование (4.3). и производим торжественное преобразование (4.3).

4. i-ое 0-уравнение используется до тех пор, пока либо разрешим его, либо придем к несовместимости системы (4.3).

5. После разрешения i-го уравнения отыскиваем следующее 0-уравнение с положительным свободным членом и производим с ним аналогичные действия.

6. Процесс продолжается до тех пор, пока не освободимся от всех 0-уравнений.

В результате можем получить:

а) после конечного числа тождественных преобразований система освободится от 0-уравнений. Тогда система будет совместимой. Совокупность значений переменных, получаемых приравниванием неосновных переменных нулю, а основных - свободным членам в системе, не содержащей 0-уравнений, является неотрицательным решением исходной системы;

б) После конечного числа тождественных преобразований обнаружится, что используемое 0-уравнение превращается в уравнение вида:

, ,

где  , т.е. для всех j - система несовместна; , т.е. для всех j - система несовместна;

в) система не освобождается полностью от 0-уравнений, а условия тождественных преобразований не нарушаются. Число 0-уравнений не увеличивается, а некоторые из них имеют по крайней мере один положительный коэффициент в правой части, но разрешающий элемент ему не принадлежит.

1. Постановка транспортной задачи.

2. Общий подход к решению транспортной задачи.

Краткое содержание темы

Среди задач линейного программирования выделяется класс задач, условия постановки которых в определенной степени позволяют упростить процедуру их решения и определить специфические алгоритмы нахождения этих решений. Этот класс задач получил название "Транспортные задачи".

Рассмотрим постановку таких задач.

Пусть имеем m предприятий A1

, A2

,..., Am

, производящих один и тот же продукт в количествах соответственно a1

, a2

,..., am

.

Пусть, далее, имеется n потребителей (складов) B1

, B2

,..., Bn

с потребностями (вместимостями) соответственно b1

, b2

,..., bn

.

Пусть весь произведенный продукт может быть размещен на складах B1

, B2

,..., Bn

при полном их заполнении.

Пусть, наконец, перевозка единицы продукции из пункта Ai

в пункт Bj

оценивается величиной cij

(cij

- заданы).

Необходимо определить наилучший план перевозок по стоимости, т.е. такой план, который давал бы минимальную стоимость перевозок всей произведенной продукции на склады.

Строим математическую модель. Пусть xij

- количество продукта, перевозимого из пункта Ai

в пункт Bj

. Из постановки задачи очевидно, что каждый склад вмещает:

. .

А так как производится столько продукции, сколько ее потребляется (складируется), то:

(продукт с предприятия вывозится полностью).

Далее, очевидным является то, что количество перевозимой с предприятия на склад продукции не может быть отрицательным, т.е.  (i = 1, 2, ..., m; j = 1, 2, ..., n). (i = 1, 2, ..., m; j = 1, 2, ..., n).

Так как необходимо определить наилучший план перевозок по стоимости, то строим целевую функцию суммарных затрат на перевозки. Она должна быть минимизирована. Такая целевая функция имеет вид:

. .

Таким образом, имеем следующую математическую постановку задачи. Найти такие xij

, которые доставляют минимум линейной форме L, т.е.  и удовлетворяют условиям: и удовлетворяют условиям:

(1) (1)

(2) (2)

(3) (3)

(Из (1) и (2) следует, что  . Именно в этом соотношении заключается основная специфика выделенного класса задач, так как это соотношение определяет дополнительное условие (как бы скрытое), которое позволяет произвольным образом распорядиться одной из переменных xij

, а тем самым упростить решение задачи). . Именно в этом соотношении заключается основная специфика выделенного класса задач, так как это соотношение определяет дополнительное условие (как бы скрытое), которое позволяет произвольным образом распорядиться одной из переменных xij

, а тем самым упростить решение задачи).

Рассмотрим теперь подходы к решению транспортной задачи в общем виде, т.е. задачи размерности m x n.

Введем следующие понятия:

· прямоугольная цепь;

· независимые расположения;

· подходящие решения.

Понятие прямоугольной цепи исходит из следующих соображений. Пусть имеется некоторое допустимое решение задачи, которое может быть не оптимизирует решение. Тогда это решение необходимо изменить. Но изменение хотя бы одной компоненты решения (количества продукции, перевозимой хотя бы по одному из путей) приводит к изменению общей суммы перевозок в соответствующей строке и столбце таблицы решений. Следовательно, в свою очередь необходимо изменить другие компоненты решения так, чтобы были "восстановлены" первоначальные значения указанных сумм. Схематически такое "восстановление" может быть наглядно изображено в виде прямоугольной диаграммы или, иначе, цепи, которая связывает четыре клетки в таблице перевозок. Например:

Очевидно, что любое множество допустимых изменений плана перевозок (т.е. изменений, которые сохраняют значения сумм по столбцам и строкам) должно быть эквивалентно серии прямоугольных цепей.

Будем говорить, что клетки матрицы перевозок, определяющей допустимое решение, расположены независимо, если прямоугольная цепь, содержащая эти клетки матрицы, имеет хотя бы одну нулевую клетку.

Подходящие решения - это последовательность допустимых решений, удовлетворяющих условиям:

· матрица перевозок каждого решения содержит ровно (m+n-1) ненулевых клеток;

· клетки матрицы перевозок независимо расположены.

Можно указать способ нахождения последовательности подходящих решений, для которых транспортные издержки будут постоянно уменьшаться до тех пор, пока не будет достигнуто оптимальное решение с минимальными затратами.

Существуют разные методы, упрощающие процедуру исследования всех допустимых изменений размещения грузов и позволяющие быстро находить нужные решения. Одним из таких методов является метод теневых затрат.

1. Понятие метода ДП.

2. Принцип решения задачи ДП.

3. Задача распределения ресурсов.

4. Практические рекомендации по постановке задач ДП.

Краткое содержание темы

Общее понятие метода ДП

Динамическое программирование (или "динамическое планирование") - это метод оптимизации так называемых многошаговых (многоэтапных) операций (задач). Пусть имеем задачу G, распадающуюся на ряд последовательных шагов или этапов, например, деятельность отрасли промышленности в течение ряда хозяйственных лет (m -лет). Пусть эффективность решения задачи (операции) описывается показателем W (назовем его "выигрыш") и пусть он складывается из выигрышей на отдельных шагах, т.е.:  - аддитивный критерий. - аддитивный критерий.

Пусть операция (задача) является управляемой, т.е. выбираются какие-то параметры, которые влияют на ход и исход. На каждом шаге выбирается какое-то решение, от которого зависит выигрыш на данном шаге и выигрыш на операции в целом, - шаговое управление. Совокупность всех шаговых управлений есть управление операцией (задачей) в целом. Обозначив его Х, а шаговое управление х1

, x2

, ..., хm

, имеем:

, хi

- может принимать любые значения (числа, векторы, функции и т.д.). , хi

- может принимать любые значения (числа, векторы, функции и т.д.).

Требуется найти такое управление Х, при котором выигрыш W обращается в максимум:  . .

x = x *, при котором это случается, называется оптимальным управлением:  . .

Пусть  , максимум берется по всем управлениям х, (возможным в данных условиях), т.е. возможна запись: , максимум берется по всем управлениям х, (возможным в данных условиях), т.е. возможна запись:  . .

Принцип решения задачи ДП.

Метод ДП не предполагает, что каждый шаг оптимизируется отдельно, независимо от других.

Пусть, например, планируется работа группы предприятий, часть из которых выпускает предметы потребления, а остальные производят для них машины. Задача - за m лет получить максимальный объем предметов потребления.

Пусть планируются инвестиции на первый год. Если исходить из узких интересов этого шага (года), то можно было бы вложить все наличные средства в производство предметов потребления. Но такое решение не было бы правильным (эффективным) с точки зрения операции в целом. Конечно, вкладывая средства в производство машин, мы сокращаем объем производства предметов потребления в данном году, но, однако, вместе с этим создаются условия для увеличения производства в последующие годы.

Итак, планируя многошаговую задачу, необходимо выбирать управление на каждом шагу с учетом всех его будущих последствий на еще предстоящих шагах.

Управление на i-том шаге выбирается так, чтобы была максимальной сумма выигрышей на всех оставшихся до конца шагах плюс данный.

Однако, последний шаг является исключением из этого правила. Здесь можно планировать так, чтобы он сам, как таковой, принес наибольшую выгоду.

Следовательно, процесс ДП обычно разворачивается от конца к началу, т.е. сначала планируется m-й шаг. Но как его спланировать, если не знаем, чем кончается предпоследний шаг. Как быть?

Планируя последний шаг, нужно сделать разные предположения о том, чем кончится предпоследний (m-1)-й шаг, и для каждого из этих предположений найти условное оптимальное управление на m-ом шаге [условное, так как оно выбирается, исходя из условия, что предпоследний шаг кончился так-то и так-то (каким-то образом)].

Предположим, что это сделано, и для каждого из возможных исходов предпоследнего шага известно условное оптимальное управление и соответствующий ему условный оптимальный выигрыш на m - ом шаге.

Теперь можно оптимизировать управление на предпоследнем (m-1)-ом шаге. Снова делаем возможные предположения о том, чем может кончиться предыдущий (m-2)-й шаг и для каждого из этих предположений находим такое управление на (m-1)-ом шаге, при котором выигрыш за последние два шага ( m-й уже оптимизирован) максимален. Так находятся для каждого исхода (m-2)-го шага условное оптимальное управление на (m-1)-м шаге и условный оптимальный выигрыш на двух последних шагах. И так, "пятясь назад", оптимизируем управление на (m-2)-м шаге и т.д., пока не дойдем до первого. Предположим, что все условные оптимальные управления и выигрыши за весь" хвост" процесса (на всех шагах, начиная от данного и до конца) известны. Теперь можно найти не условные оптимальные управления x* и w*.

Действительно, пусть известно, что в каком-то состоянии S0

управляемая система (объект управления S) была в начале первого шага. Тогда можно выбрать оптимальное управление х1

* на первом шаге. Применив его, меняем состояние системы на некоторое новое S1

*

. В этом состоянии подходим ко второму шагу. Тогда тоже известно условное оптимальное управление x2

*

, которое к концу второго шага переводит систему в состояние S2

*

и т.д. Оптимальный выигрыш w* за всю операцию известен, так как именно на основе его максимальности выбиралось управление на первом шаге.

Таким образом, в процессе оптимизации управления методом ДП многошаговый процесс "проходится" дважды:

· от конца к началу - поиск условных оптимальных управлений и выигрышей за оставшийся "хвост" процесса;

· от начала к концу - осуществляется "чтение" уже готовых рекомендаций и поиск безусловного оптимального управления x*, состоящего из оптимальных шаговых управлений x1*, x2*, ..., xm*.

Задача о распределении ресурсов

Имеется некий запас ресурсов (средств) К, который нужно распределить между предприятиями А1

, А2

, ..., Аm

. Каждое i-ое предприятие при вложении в него каких-то средств x приносит доход в виде функции  . Все . Все  заданы (пусть они неубывающие). Как распределить средства К между Ai

(i =1,2,...,m), чтобы в сумме они дали максимальный доход? заданы (пусть они неубывающие). Как распределить средства К между Ai

(i =1,2,...,m), чтобы в сумме они дали максимальный доход?

Здесь нет параметра времени. Однако, операцию распределения средств можно мысленно развернуть в какой-то последовательности, считая за первый шаг вложение в предприятие А1

, за второй - вложение в предприятие А2

и т.д.

Управляемая система S в данном случае - это ресурсы (средства). Состояние системы S перед каждым шагом характеризуется одним числом S -наличным запасом еще не вложенных средств.

Шаговыми управлениями являются средства х1

, x2

, ..., хm

, выделяемые конкретным предприятиям.

Требуется найти оптимальное управление, т.е. совокупность х1

, x2

, ..., хm

, при которой суммарный доход максимален:

. .

Решение в общем виде

Находим для каждого i-го шага условный оптимальный выигрыш (от этого шага и далее до конца), если к данному шагу подошли с запасом средств S. Обозначаем условный оптимальный выигрыш wi(S), а соответствующее ему условное оптимальное управление - средства, вкладываемые в i-е предприятие, - xi(S).

Начинаем оптимизацию с последнего m-го шага.

Пусть подошли к этому шагу с остатком средств S. Вкладываем всю сумму S целиком в предприятие Аm. Следовательно, условное оптимальное управление на m-ом шаге: отдать последнему предприятию все имеющиеся средства S:

, ,

а условный оптимальный выигрыш:

. .

Задаваясь последовательностью значений S (располагая их достаточно тесно), для каждого значения S будем знать xm(S) и wm(S). Последний шаг оптимизирован.

Переходим к предпоследнему (m-1)-му шагу. Пусть подошли к нему с запасом средств S. Обозначим wm-1(S) условный оптимальный выигрыш на двух последних шагах: (m-1)-ом и m-ом (последний оптимизирован). Если на (m-1)-ом шаге (m-1)-му предприятию выделим средств x, то на последний останется S-x. Выигрыш на двух последних шагах будет:

и нужно найти такое x, при котором этот выигрыш максимален:

Знак max означает, что берется максимальное значение по всем x, какие только возможны при x £ S (вложить больше, чем S нельзя) от выражения в { }. Этот максимум и есть условный оптимальный выигрыш за два последних шага, а то значение x, при котором max достигается, - условное оптимальное управление на (m-1)-ом шаге.

Далее оптимизируем (m-2)-й, (m-3)-й и т.д. шаги. Для любого i-го шага условный оптимальный выигрыш за все шаги с этого и до конца находятся по формуле:

и соответствующее ему условное оптимальное управление xi(S) - то значение x, при котором этот максимум достигается.

Продолжая этот процесс, доходим до первого предприятия А1. Варьировать значениями S нет нужды, так как знаем, что запас средств перед первым шагом есть K, т.е.:

. .

Итак, максимальный выигрыш (доход) от всех предприятий найден. Значение x, при котором достигается max в последнем соотношении и есть оптимальное управление  на первом шаге. на первом шаге.

После того, как эти средства вложены в первое предприятие, остается  . Читая рекомендацию для этого значения S, выделяем второму предприятию оптимальное количество средств: . Читая рекомендацию для этого значения S, выделяем второму предприятию оптимальное количество средств:

и т.д. до конца. и т.д. до конца.

Практические рекомендации по постановке задач ДП

1. Выбрать параметры (фазовые координаты), характеризующие состояние S управляемой системы перед каждым шагом.

2. Расчленить операцию (задачу) на этапы (шаги).

3. Выяснить набор шаговых управлений xi для каждого шага и налагаемые на них ограничения.

4. Определить, какой выигрыш приносит на i-ом шаге управления xi, если перед этим система была в состоянии S, т.е. записать "функции выигрыша":

. (6.1) . (6.1)

5. Определить, как изменяется состояние S системы под влиянием управления xi на i-м шаге; оно переходит в новое состояние:

. (6.2) . (6.2)

Эти функции изменения состояния тоже должны быть записаны.

6. Записать основное рекурентное уравнение ДП, выражающее условный оптимальный выигрыш wi(S) (начиная с i-го шага и до конца) через уже известную функцию wi+1(S):

. (6.3) . (6.3)

Этому выигрышу соответствует условное оптимальное управление на i-м шаге xi(S) (в уже известную функцию wi+1(S) нужно вместо S подставить измененное состояние S = ji(S,xi) ).

7. Произвести условную оптимизацию последнего m-го шага, задаваясь гаммой состояний S, из которых можно за один шаг дойти до конечного состояния, вычисляя для каждого из них условный оптимальный выигрыш по формуле:

, ,

и находя условное оптимальное управление xm(S) , для которого этот максимум достигается.

8. Провести условную оптимизацию (m - 1)-го, (m - 2)-го и т.д. шагов по формуле (6.3), полагая в ней i = (m - 1), (m - 2), ..., и для каждого из шагов указать условное оптимальное xi(S), при котором достигается максимум. Если состояние системы в начальный момент известно (что является обычным), то на первом шаге варьировать состояние системы не нужно - сразу находится оптимальный выигрыш для данного начального состояния S0

. Это и есть оптимальный выигрыш за всю операцию:

. .

9. Провести безусловную оптимизацию управления, "читая" соответствующие рекомендации на каждом шаге. Взять найденное оптимальное управление на первом шаге  , изменить состояние системы по формуле (6.2), для вновь найденного состояния найти оптимальное управление на втором шаге , изменить состояние системы по формуле (6.2), для вновь найденного состояния найти оптимальное управление на втором шаге  и т.д. до конца. и т.д. до конца.

1. Понятие сетевых методов.

2. Разработка сетевых графиков.

3. Параметры сетевых графиков.

4. Расчет сетевых моделей.

Краткое содержание темы

В последние годы в планировании и управлении различными экономическими объектами все чаще применяются сетевые методы или, как их иначе называют, сетевые графики.

Эти методы далеко не универсальны, и многие вопросы не могут быть решены с их помощью, однако на своем месте, там, где их применение целесообразно, они весьма эффективны.

Первое, что подлежит сделать, - это составить список всех работ, которые необходимо совершать с начала какого-либо процесса и вплоть до его завершения.

Существенную роль в выборе работ имеет продолжительность или время выполнения. Обычно подразделение на работы осуществляется так, что продолжительности их достаточно близки, с той степенью детализации, которая достаточна для желаемой точности.

В принципе этот список может включать многие сотни работ.

Все работы в списке могут быть естественным способом упорядочены, т.е. можно сказать, какая работа должна быть выполнена сначала, а какая за ней. Можно также указать, какие работы будут выполняться одновременно.

Процесс упорядочения списка работ является наиболее существенной и трудоемкой частью всего исследования.

Как только это сделано, можно приступать к созданию сетевой модели.

Результаты работ будем изображать кружком с соответствующим номером внутри. При этом, если работа i предшествует работе j, то будем изображать так:

Пусть далее tij означает, что работа j может быть завершена через время tij после окончания работы i. Будем считать, что величины tij для всего списка работ известны. Стрелка на этой модели обозначает собственно работу, а кружки - результат.

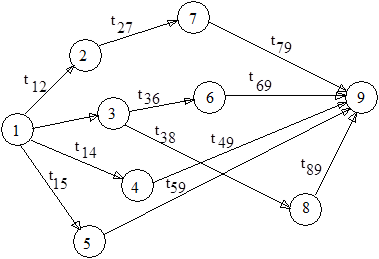

Эту простую схему применим для всего спектра работ.

В результате получим следующую схему, изображенную в виде графика:

Модель готова. В чем ее польза?

С ее помощью можно ответить на вопрос, за какое наименьшее время может быть завершен весь процесс. Для этого из всего комплекса выделим две особо значимые работы. Первую - с нее начинается процесс и последнюю - ею заканчивается процесс. Ясно, что время завершения процесса не может быть меньше суммы длительностей (времени выполнения ) всех операций, взятых вдоль самого неблагоприятного, самого длинного пути, соединяющего первую и последнюю работы на построенном графике. Такой путь, т.е. путь, на котором достигается наибольшее возможное время окончания процесса, носит название критического пути. Те работы, через которые проходит критический путь, называются критическими. Эти работы следует выполнять, как только это будет возможным.

Если задержаться с выполнением критической работы, то заведомо отодвигается момент окончания всего процесса. Для каждой некритической работы имеется некоторый интервал свободы, в течение которого она может быть выполнена без ущерба для завершения срока всего процесса.

Сетевая модель, отображающая процесс выполнения комплекса работ, направленных на достижение единой цели, может быть изображена либо в виде сетевого графика (см. выше), либо в виде таблицы:

| Шифр работ

|

| i

|

j

|

Продолжительность работ, tij

|

Количество исполнителей

|

| 1

|

2

|

5 - 10

|

4

|

| 1

|

4

|

7 - 11

|

16

|

| 1

|

8

|

5 - 7

|

4

|

| 2

|

3

|

3 - 5

|

6

|

| 3

|

6

|

2 - 3

|

2

|

| 4

|

5

|

6 - 10

|

14

|

| 4

|

7

|

5 - 7

|

4

|

| 5

|

6

|

5 - 7

|

8

|

| 6

|

9

|

6 - 8

|

10

|

| 7

|

9

|

3 - 4

|

20

|

| 8

|

9

|

10 - 12

|

4

|

В таком виде модель используется для расчета вручную или для ввода данных в ЭВМ.

Работа и событие ( результат ) - важнейшие понятия для сетевых моделей.

Работой в сетевом графике называется любой производственный процесс, событием - результат одной или нескольких работ, т.е. результат производственного процесса.

В сетевом графике встречается несколько типов работ и событий.

Это прежде всего реальные хозяйственные и технологические процессы, требующие затрат времени и ресурсов для их осуществления. Такие работы обозначаются сплошными стрелками. Но работой могут быть процессы, требующие только затрат времени.

Например: ожидание результата какого-нибудь процесса (естественная сушка материалов), ожидание какого-либо решения или данных не нуждаются в затратах ресурсов. Такие работы называются ожиданиями и обозначаются штрих- пунктирной линией.

Третий тип работ - это так называемые фиктивные работы. Они не требуют затрат ни материальных ресурсов, ни времени, они показывают зависимость какого-либо события от другого. На сетевых графиках они показываются пунктирными стрелками.

Традиционно планы базируются только на работах, а результаты работ (события) подразумеваются. Введение в сетевые графики понятия "событие" позволяет более четко вести процесс управления, так как язык событий не допускает двусмысленности.

Событие наступает или, как говорят, свершается тогда, когда закончены все предшествующие ему работы.

Совершение события - предпосылка для начала следующих за ним работ. Событие не имеет продолжительности.

В связи с этим к его формулировке предъявляются особые требования. Каждое событие должно быть полно, точно и всесторонне определено, его формулировка должна включать в себя результат выполнения всех непосредственно предшествующих ему работ, необходимый для начала последующих работ.

Сетевой график начинается с исходного события. Предполагается, что для его свершения не нужны какие-либо предшествующие работы.

Обычно исходное событие - это принятое решение о начале какого-либо процесса (комплекса работ). Например: 7.

Завершающее событие - это конечный результат всего комплекса работ. Например: 9.

Есть еще несколько типов событий.

Начальное событие - событие, непосредственно предшествующее каждой работе.

Конечное событие - событие, которым оканчивается какая-либо работа.

Например: на предыдущем графике для работы 2 - 3 событие 2 - начальное, 3 - конечное.

Граничными событиями называются события, фиксирующие окончание работ какого-либо исполнителя (организации). Например: факт передачи исходных данных, выпуск чертежей и т.п.

Сетевой график обычно содержит одно исходное и одно завершающее события.

Если завершающих событий несколько, то такой график называется многоцелевым.

Сетевые графики обладают важным свойством - наглядностью.

Отображение логической последовательности работ, четкость их взаимосвязей дают возможность анализировать состав и порядок проведения предстоящего комплекса работ, уже это имеет организующее воздействие на их ход.

Графическое представление сетевой модели значительно упрощает ее составление, расчет, анализ и изучение.

Сетевой график - это не только график, но и модель какого-либо производственного процесса.

Важной особенностью сетевых методов является способ оценки параметров предстоящих работ. Оценку дает либо непосредственный исполнитель, либо эксперт, имеющий большой опыт работ в соответствующей области. Каждая работа оценивается по времени. Часто с временными характеристиками даются оценки:

· количества исполнителей;

· трудоемкости;

· стоимости и т.п.

Одним из важнейших понятий сетевых методов является понятие критического пути. Его определяют при расчете сетевого графика (сетевой модели).

Критическим путем называется такая последовательность взаимосвязанных работ и событий, которая имеет наибольшую продолжительность по времени.

Продолжительность критического пути характеризует продолжительность всего комплекса работ в целом.

Понятие критического пути является основой оптимизации планов, координации и контроля выполнения работ.

Критический путь указывает на наиболее важные работы, от которых зависят сроки выполнения всего комплекса работ.

Как показывает опыт, количество работ и событий, входящих в критический путь, обычно не превышает 10% всех работ, что позволяет исключить из поля усиленного контроля те работы, которые в данный момент не влияют на своевременное достижение цели (а их большинство). Следовательно, имеется возможность выделить главное в работе.

Кроме выявления критического пути, расчет сетевого графика позволяет получить целый ряд других показателей:

· ранние и поздние сроки начала и окончания работ;

· резерв времени;

· вероятность наступления событий и т.д.

Эти показатели применяются для оптимизации плана и для принятия решения по рациональной организации выполнения всего комплекса работ.

Сетевые методы включают в себя ряд процедур, обеспечивающих управление на всем протяжении производственного процесса. Эти процедуры предусматривают поступление от исполнителей информации о ходе работ и о возможных изменениях их оценок или содержания. В соответствии с этой информацией сетевой график (модель) периодически уточняется.

Таким образом, сетевые методы сводятся к использованию для целей управления:

· сетевой модели комплекса работ, которая является математическим описанием какого-либо процесса и показывает состав работ, их взаимосвязи и зависимость друг от друга, а также содержит оценки параметров работ;

· сетевого графика как наглядного отображения сетевой модели;

· специальных методов расчета сетевых графиков, позволяющих определять критический путь, резервы времени и другие параметры, используемые для планирования и координации работ;

· специальных процедур сбора, обработки и подготовки информации для принятия решений.

Следовательно, сетевые методы - это совокупность приемов и способов, позволяющих на основе применения сетевых графиков (моделей) рационально осуществлять управленческий процесс: планировать, организовывать, координировать и контролировать любую сложную работу.

Рассмотрим способы определения параметров конкретного сетевого графика.

Пусть tij - продолжительность работы, которая измеряется, например, в днях. Индексы i и j указывают на начальное и конечное события работы.

В процессе расчета сетевого графика (модели) определяются и анализируются следующие основные параметры:

t (L) - продолжительность пути L;

t кр - продолжительность критического пути Lкр;

ti(p) , ti(п) - ранний и поздний сроки совершения событий;

tij(pн) , tij(пн) - ранний и поздний сроки начала работы;

tij(ро) , tij(по) - ранний и поздний сроки окончания работы;

R(L) - полный резерв времени пути;

Rij(п) - полный резерв времени работы;

- частные резервы времени. - частные резервы времени.

Путем на сетевом графике называется любая непрерывная последовательность работ, направленная к завершающему событию.

Продолжительность пути t(L) есть сумма продолжительности работ, составляющих этот путь.

Для простых графиков расчет продолжительности критического пути можно сделать на “глазок”. Для сложных графиков для этих целей служат математические методы.

Рассмотрим один из них.

Введем ряд дополнительных условий. Если сетевой график не содержит отрезка, соединяющего работы i и j, то считаем tij = - m. Далее положим tii = 0. Тогда с математической точки зрения задача состоит в следующем: найти такой путь  , где Еj - работы, n - число работ, при котором величина , где Еj - работы, n - число работ, при котором величина  достигает максимума. достигает максимума.

В основе метода лежит метод динамического программирования. Обозначим через vi (i = 1, 2, ..., n-1) величину максимального пути от вершины i до конечной вершины. (Предполагается, что вершины занумерованы так, что начальная имеет номер 1, а последняя, завершающая, ‑ номер n).

Поиск критического пути осуществляется в несколько этапов.

На первом этапе определяем величины:

, i = 1, 2, ..., n-1; , i = 1, 2, ..., n-1;

, i = 1, 2, ..., n-1. , i = 1, 2, ..., n-1.

Ясно, что они выражают продолжительности времени, необходимого для того, чтобы достичь вершины n от i-ой вершины за один шаг.

Далее переходим к вычислению:

, i = 1, 2, ..., n-1; , i = 1, 2, ..., n-1;  , j = 1, 2, ..., n, , j = 1, 2, ..., n,

выражающих величины максимальных путей, соединяющих вершины сетевого графика с вершиной n и состоящих из двух звеньев.

Рассуждая аналогично, шаг за шагом, вычисляем:

, i = 1, 2, ..., n-1, , i = 1, 2, ..., n-1,

, j = 1, 2, ..., n, , j = 1, 2, ..., n,

до тех пор, пока не окажется, что выполнены условия:

, i = 1, 2, ..., n. , i = 1, 2, ..., n.

Найденное значение vi(k)

будет выражать величину критического пути, соединяющего первую и n-ую вершины, а число k укажет, из скольких звеньев этот путь состоит. Можно указать, что если график состоит из n вершин, то для нахождения критического пути достаточно n-2 этапа последовательных вычислений.

1. Основные понятия теории игр.

2. Подход к решению задач теории игр.

Краткое содержание темы

Методы теории игр применяются для анализа и выбора решений в конфликтных ситуациях, когда налицо две стороны, преследующие противоположные цели.

Типичным примером конфликтных ситуаций в экономической системе является конкурентная борьба, например борьба за рынок.

Результат или исход игры, даже в том случае, когда он не имеет прямой количественной оценки, обычно характеризуется некоторым числом, например: выигрыш +1, проигрыш – -1, ничья – 0.

Игра может быть парной или множественной (многие участники).

Наиболее полно разработана теория парных игр с нулевой суммой, т.е. таких игр, в которых одна сторона выигрывает то, что проигрывает другая.

Процесс (развитие) игры происходит в результате последовательного выполнения тех или иных ходов.

Стратегией игрока называется совокупность правил, по которым он анализирует ситуацию и делает ходы от начала игры до ее завершения.

Задание пары стратегий (А и В) (своей и противника) в парной игре полностью определяет ее исход, т.е. выигрыш одного и проигрыш другого (при случайных ходах определяются математические ожидания выигрыша и проигрыша).

Игра называется конечной, если у каждого игрока имеется лишь конечное число стратегий.

Результаты конечной парной игры с нулевой суммой (КПИНС), можно задать матрицей, строки и столбцы которой соответствуют различным стратегиям, а ее элементы есть соответствующие выигрыши одной стороны (равные проигрышам другой). Эта матрица называется платежной матрицей или матрицей игры. При этом удобно проигрыш первой стороны рассматривать как ее отрицательный выигрыш, а выигрыш второй - как ее отрицательный проигрыш.

Если первая сторона имеет m стратегий, а вторая – n, то имеем дело с игрой m´n.

Рассмотрим игру m´n со следующей матрицей:

| |

B1

|

B2

|

...

|

Bj

|

...

|

Bn

|

| A1

|

a11

|

a12

|

...

|

a1j

|

|

a1n

|

| A2

|

a21

|

a22

|

...

|

a2j

|

|

a2n

|

| ...

|

...

|

...

|

...

|

...

|

...

|

...

|

| Ai

|

ai1

|

ai2

|

...

|

aij

|

|

ain

|

| ...

|

...

|

...

|

...

|

...

|

...

|

...

|

| Am

|

am1

|

am2

|

...

|

amj

|

|

amn

|

где Ai (i = 1, 2, ..., m) - стратегии первого игрока, Bj (j = 1, 2, ..., n) - стратегии второго игрока, аij - плата в сеансе игры со стратегиями Ai и Bj.

Если первый игрок применяет стратегию Аi

, то другой будет стремиться к тому, чтобы выбором соответствующей стратегии свести выигрыш первого игрока к минимуму. Из "арсенала" - набора своих стратегий второй выбирает такую стратегию Вj

, чтобы величина аij

была бы минимальной, т.е. если i

есть величина этого минимума, то:

. .

C точки зрения первого игрока (при любых ответах противника) целесообразно стремиться найти такую стратегию, при которой i

будет обращаться в максимум. Пусть этот максимум равен . Он называется нижней ценой игры. Так как значение вычисляется по формуле:  или или  , то его называют максимином. Ему соответствует максиминная стратегия (их может быть несколько), придерживаясь которой первый игрок при любых стратегиях противника обеспечит себе выигрыш, не меньший чем (в зависимости от знака это может быть проигрыш, который в этом случае окажется минимальным). , то его называют максимином. Ему соответствует максиминная стратегия (их может быть несколько), придерживаясь которой первый игрок при любых стратегиях противника обеспечит себе выигрыш, не меньший чем (в зависимости от знака это может быть проигрыш, который в этом случае окажется минимальным).

Аналогичным образом определяется минимальный проигрыш (который может быть в действительности и выигрышем) для второго игрока:

. .

Величина называется верхней ценой игры или минимаксом. Ей соответствует минимаксная стратегия второго игрока.

Имеет место неравенство:  . .

При < первый игрок может существенно увеличить свой средний выигрыш по сравнению с , если он будет пользоваться не чистой (одной единственной стратегией), а так называемой смешанной стратегией.

Смешанная стратегия С состоит в том, что при повторении игры происходит случайный выбор стратегий из некоторого множества смешиваемых стратегий и для каждой смешиваемой стратегии указывается вероятность ее выбора.

Известно, что для любой КПИНС существует пара оптимальных стратегий (вообще говоря смешанных).

Свойство оптимальности означает, что любое отступление одного из игроков от оптимальной стратегии (при условии, что второй игрок продолжает придерживаться своей оптимальной стратегии) при многократном повторении игры может только уменьшать его средний выигрыш (увеличить средний проигрыш).

Величина выигрыша (может быть, отрицательного) первого игрока при пользовании парой оптимальных стратегий называется ценой игры и обозначается .

Цена игры заключена между нижней и верхней ценой игры:

. .

Стратегии, которые смешиваются для получения оптимальной стратегии, будем называть полезными.

Решить игру - это значит найти пару оптимальных стратегий и цену игры. Решение игры обладает одним важным свойством: если один из игроков использует свою оптимальную стратегию, а другой смешивает свои полезные стратегии в любых пропорциях (не обязательно оптимальных), то средний выигрыш продолжает оставаться равным цене игры. При этом, правда, как при любых отступлениях от оптимальной стратегии, соответствующее изменение стратегии противником может привести к увеличению его среднего выигрыша.

Известно, что у игры m´n число полезных стратегий с каждой стороны не превосходит минимального из чисел m и n.

В области чистых стратегий решение может быть получено непосредственно. Если же решение нужно искать в области смешанных стратегий  , то в общем случае m´n матрицы , то в общем случае m´n матрицы  применяется следующий прием. применяется следующий прием.

Считая все m стратегий первого игрока полезными, определяют вероятность их применения в смешанной оптимальной стратегии (если какая-то стратегия в действительности бесполезна, то соответствующая вероятность обратится в нуль). Пусть искомые вероятности обозначаются  , а цена игры (пока неизвестная) - . , а цена игры (пока неизвестная) - .

Так как при оптимальной стратегии средний выигрыш первого игрока не меньше при любой стратегии противника, то ищем n неравенств:

Вводим новые неизвестные:

. .

Чтобы исключить деление на нуль, можно всегда добиться  . Для этой цели достаточно ко всем элементам матрицы прибавить одно и тоже положительное число с и все ее элементы сделать положительными. Эта операция увеличит цену игры на с, но не изменит искомых оптимальных стратегий. . Для этой цели достаточно ко всем элементам матрицы прибавить одно и тоже положительное число с и все ее элементы сделать положительными. Эта операция увеличит цену игры на с, но не изменит искомых оптимальных стратегий.

Так как

= 1, то = 1, то  . .

Таким образом, имеем систему неравенств:

, (8.1) , (8.1)

где все  . .

Так как цель оптимальной стратегии – максимизация выигрыша, то при ее достижении линейная функция:

должна обратиться в минимум. Итак, оптимальная стратегия первого игрока (т.е. набор вероятностей  ) находятся в результате минимизации функции: ) находятся в результате минимизации функции:

при , удовлетворяющих системе неравенств (8.1).

Таким образом, получили задачу линейного программирования. Методы решения таких задач известны. В результате ее решения находим не только оптимальную стратегию первого игрока, но и цену игры  . .

Зная цену игры, оптимальную стратегию (а1, а2, ..., аn) второго игрока можно находить уже без решения задачи линейного программирования (хотя оптимальную стратегию второго игрока можно находить и через решение этой задачи, если поменять игроков местами). Для этого выбирается n-1 полезных стратегий первого игрока (имея возможность менять местами игроков можно считать, что ) и для каждой из них записывается средний выигрыш, который при этом должен быть обязательно равен цене игры . Например, если для первого игрока полезна стратегия Аi, то ей соответствует уравнение: ) и для каждой из них записывается средний выигрыш, который при этом должен быть обязательно равен цене игры . Например, если для первого игрока полезна стратегия Аi, то ей соответствует уравнение:

. .

Кроме этого имеется еще одно уравнение:

. .

Всего имеем n уравнений для n величин q1, q2, ..., qn

.

Игровые методы могут применяться для изучения ситуаций, которые не являются в строгом смысле слова конструктивными. Например, ситуации, где вторым игроком является природа.

1. Понятие имитационного моделирования.

2. Общая постановка задачи имитационного моделирования.

3. Метод Монте-Карло.

Краткое содержание темы

До сих пор рассматривались методы решения задач, в которых была известна цель (или несколько целей), достижение которой (которых) считалось желательным. Однако далеко не все ситуации таковы. Особенно ими изобилует современный этап прикладных исследований, когда приходится иметь дело со сложными системами, когда наличествует не только множество целевых функций, но далеко не все ясно с количественным выражением этих функций. В данном случае речь может идти не столько о решении тех или иных задач (хотя это присутствует и здесь), сколько об исследовании поведения сложных систем, о прогнозировании их будущих состояний в зависимости от выбираемых стратегий управления.

Итак, практике потребовался метод для исследования сложных систем, и такой метод появился - это имитационное моделирование ("simulation modeling").

Поскольку для сложных систем многие функции, параметры, характеристики носят случайный характер, то для оценки этих атрибутов, как правило, используется аппарат статистических оценок, а сам метод имитационного моделирования иногда называют методом статистических испытаний. Другими словами, это метод вероятностных оценок, а отсюда, по аналогии с игровыми ситуациями Монте-Карло, его также называют методом Монте-Карло.

Идея метода Монте-Карло чрезвычайно проста и состоит в следующем. Вместо того, чтобы описывать исследуемый процесс (как правило случайный) с помощью аналитического аппарата, производится "розыгрыш" процесса (явления) с помощью какой-либо процедуры, дающей случайный результат. Так же как и в реальности конкретное осуществление (реализация) случайного процесса складывается каждый раз по-разному, также и в результате статистического моделирования (розыгрыша) получаем каждый раз новую, отличную от других, искусственную реализацию процесса. Множество получаемых таким образом реализаций далее обрабатывается как статистический материал, и из него получаются нужные вероятностные характеристики требуемого результата.

При получении множества реализаций мы пользуемся случайностью как аппаратом исследования, заставляя случайность работать на себя.

Метод имитационного моделирования, как правило, используется для анализа функционирования сложных систем, когда возникают непреодолимые сложности при попытке построить "строгую" математическую модель изучаемого объекта, содержащего много связей между элементами, разнообразные нелинейные ограничения, огромное количество параметров и т.п. Иногда можно построить такую модель, но использовать ее из-за отсутствия математического аппарата не представляется возможным. В некоторых случаях для исследуемой системы не существует стройной теории, объясняющей все аспекты ее функционирования, а, следовательно, представляется затруднительным формулирование тех или иных правдоподобных гипотез ее поведения.

Далее, реальные системы, как правило, подвержены влиянию различных случайных факторов, учет которых аналитическим путем представляет порой непреодолимые трудности.

С другой стороны, использование математического аппарата дает возможность сопоставить модель и оригинал только в начале и после применения соответствующего аппарата, что затрудняет верификацию модели.

В основе метода имитационного моделирования лежит возможность максимального использования всей имеющейся в распоряжении исследователя информации о системе с тем, чтобы получить возможность преодолеть аналитические трудности и найти ответы на поставленные вопросы о поведении системы.

Имитационное моделирование, как правило, используется в сугубо практических целях.

Основными этапами метода являются:

1. Формулировка основных вопросов о поведении системы и задание параметров, характеризующих состояние системы, т.е. определение вектора состояния.

2. Декомпозиция (разбиение) системы на более простые части - блоки. В один блок объединяются "родственные", т.е. преобразующиеся по близким правилам, компоненты вектора состояния и процессы, их преобразую щие.

3. Формулируются правила и "правдоподобные" гипотезы относительно поведения системы в целом и ее отдельных частей. В каждом блоке может использоваться свой математический аппарат (алгебраические дифференциальные уравнения, математическое и динамическое программирование и т.п.). Именно это, т.е. блочный способ (принцип), дает возможность установить необходимые пропорции между точностью описания каждого блока, обеспеченностью его информацией и необходимостью достижения цели моделирования.

4. Вводится так называемое системное время, которое моделирует ход времени в реальной системе.

5. Формализованным образом задаются необходимые феноменологические свойства систем в целом и отдельных ее частей. (Часто эти свойства не могут быть обоснованы на современном уровне знаний, а опираются на опыт - длительное наблюдение за поведением системы). Иногда одно такое свойство оказывается эквивалентным множеству сложных математических соотношений и с успехом их заменяет, что, конечно, требует глубокого знания системы.

6. Случайным параметрам, фигурирующим в модели, сопоставляются некоторые их реализации, сохраняющиеся в течение одного или нескольких тактов системного времени. Далее отыскиваются новые реализации.

Как правило, пятый и шестой этапы наиболее просто осуществимы на ЭВМ, поэтому имитационные модели обычно реализуются с использованием специализированных программ, описывающих функционирование отдельных блоков и правила взаимодействия между ними.

Использование реализаций случайных величин требует многократного повторения экспериментов с моделью с последующим статистическим анализом полученных результатов.

Общая постановка задачи

Под имитационным моделированием будем понимать пошаговое моделирование поведения объекта с помощью ЭВМ. Это означает, что фиксируются определенные моменты времени t1

,t2

,...,tn

, и состояние модели определяется (вычисляется на ЭВМ) последовательно в каждом из этих моментов времени. Для реализации этого необходимо задать правило (алгоритм) перехода модели из одного состояния в следующее, т.е. преобразование:  , где Yi

- состояние модели в i-й момент времени. , где Yi

- состояние модели в i-й момент времени.

Пусть, как обычно, состояние модели определяется вектором:  , т.е. m - числами, состояние среды вектором: , т.е. m - числами, состояние среды вектором:  , n - числами, а состояние управления вектором: , n - числами, а состояние управления вектором:  , q - числами. , q - числами.

Тогда имитационная модель определяется оператором F, с помощью которого можно определить состояние модели в последующий момент времени, т.е. определить вектор Yi+1

, зная состояние модели в предыдущий момент времени Yi

и значения Хi+1

и Ui+1

, т.е.  . .

Таким образом, в имитационной модели состояние модели определяется рекуррентно на каждом шаге, исходя только из предыдущего шага. Этот алгоритм можно записать в виде рекуррентной формулы:

, ,

где F - оператор имитаций изменения состояния модели. Он и определяет имитационную модель объекта.

Можно рассмотреть частный случай имитационной модели под воздействием окружающей среды в виде:

. .

Но имитационное моделирование (или модели) тем и хорошо, что позволяет учитывать неконтролируемые факторы Е объекта, т.е. его стохастичность, в этом случае модель можно представить рекуррентным соотношением вида:

, i = 1,...,N, (9.1) , i = 1,...,N, (9.1)

где необходимо знать, каким образом фактор Е влияет на состояние Y объекта, т.е. следует хорошо разобраться в объекте и указать точно, как входит неконтролируемый фактор Е в оператор объекта с тем, чтобы эти данные отразить в операторе F объекта. Для работы с такой моделью необходимо знать конкретные значения фактора E, который, как известно, ненаблюдаем. Возникает противоречие, которое решает так называемый метод Монте-Карло. Собственно, как правило, он и является основным методом имитации.

Для реализации метода Монте-Карло необходимо знать некоторые статистические свойства фактора Е (например, закон его распределения). Эти свойства, вообще говоря, могут зависеть от Y, X и U. Располагая этими сведениями, можно моделировать ненаблюдаемый фактор в виде случайных рядов:

, j = 1, 2, ..., N, , j = 1, 2, ..., N,

где индекс внизу соответствует дискретному времени, а верхний ‑ номеру моделируемого ряда (всего моделируется N таких статистически эквивалентных рядов). Естественно, ни один из этих рядов не является точной реализацией действительности, но каждый имеет такие же статистические свойства, что и реальный. Именно поэтому ряды  позволяют исследовать статистические свойства модели (9.1). позволяют исследовать статистические свойства модели (9.1).

Так поведение модели " в среднем" описывается как:

, ,  , ,

где Yi

j

- j-я реализация поведения модели в i-ый момент времени:

i=1,2,....,N. i=1,2,....,N.

Дисперсия выхода модели вычисляется по формуле:

. .

Таким образом, метод Монте-Карло позволяет оценить статистические свойства поведения объекта путем вероятностного "разыгрывания" поведения модели, причем одна реализация поведения отличается от другой различными значениями ненаблюдаемого фактора Е.

В сущности методом Монте-Карло может быть решена любая вероятностная задача, но оправданным он становится только тогда, когда процедура розыгрыша проще, а не сложнее аналитического расчета.

В задачах исследования операций метод Монте-Карло применяется в трех основных ролях:

1. Моделирование сложных, комплексных объектов и операций, где присутствует много взаимодействующих случайных факторов.

2. Проверка применимости более простых аналитических методов и выяснений условий их применимости.

3. В целях выработки поправок к аналитическим формулам "типа эмпирических формул" в технике.

Таким образом, этот метод является своеобразным ОТК математических методов. При этом статистические модели не требуют серьезных допущений и упрощений. В такую модель вписывается все, что угодно - любые законы распределения, любая сложность системы, множественность ее состояний.

Главный же недостаток таких моделей - их громоздкость и трудоемкость. Огромное число реализаций, необходимое для нахождения искомых параметров с приемлемой точностью, требует большого расхода машинного времени. Кроме этого, результаты такого моделирования труднее осмыслить, чем расчеты аналитическими методами и, соответственно, труднее оптимизировать решение (в основном, наощупь). Наиболее целесообразным является сочетание аналитических и имитационных методов. Как правило, аналитическими методами рассчитываются отдельные элементы и блоки сложной системы, а затем, как из "кирпичиков", строится большая сложная имитационная модель.

Основным элементом, из совокупности которых складывается статистическая модель, является одна случайная реализация моделируемого явления.

Реализация - это как бы один экземпляр случайного явления со всеми присущими ему случайностями. Этим реализации отличаются одна от другой. Отдельная реализация разыгрывается с помощью специально разработанной процедуры (алгоритма), в которой основную роль играет "жребий" или, как говорят, "бросание жребия". Каждый раз, когда в ход явления вмешивается случай, его влияние учитывается не расчетом, а жребием.

Понятие "жребия". Пусть в ходе процесса наступил момент, когда его дальнейшее развитие (а значит и результат) зависит от того, произошло или нет какое-то событие А.

Тогда нужно "бросанием жребия" решить вопрос: произошло событие или нет? Как можно осуществить этот жребий? Необходимо привести в действие какой-либо механизм случайного выбора.

Если жребий бросается для того, чтобы узнать, произошло ли событие А, его нужно организовать так, чтобы условный результат розыгрыша имел ту же вероятность, что и событие А.

Кроме случайных событий на ход и исход операции могут влиять различные случайные величины.

С помощью жребия можно разыграть как значение любой случайной величины, так и совокупности значений нескольких величин.

Условимся называть "единичным жребием" любой опыт со случайным исходом, который отвечает на один из следующих вопросов:

1. Произошло или нет событие А?

2. Какое из событий А1, А2, ..., Аk произошло?

3. Какое значение приняла случайная величина Х?

4. Какую совокупность значений приняла система случайных величин Х1, Х2, ..., Хk?

Любая реализация случайного явления методом Монте-Карло строится из цепочки единичных жребиев, перемежающихся с обычными расчетами. Ими учитывается влияние исхода жребия на дальнейший ход событий (в частности на условия, в которых будет разыгран следующий жребий).

Единичный жребий может быть разыгран разными способами, но есть один стандартный механизм, с помощью которого можно осуществить любую разновидность жребия. А именно, для каждой из них достаточно уметь получать случайное число R, все значения которого от 0 до 1 равновероятны (т.е. обладают одинаковой плотностью вероятности).

Условно назовем величиной R "случайное число от 0 до 1". С помощью такого числа можно разыграть любой из четырех видов единичного жребия.

1. Основные понятия теории массового обслуживания.

2. Постановка задачи теории очередей.

3. Подходы решения задач теории очередей.

Краткое содержание темы

Практическая деятельность человека тесно связана с различного рода системами массового обслуживания. В области экономики - это банковское обслуживание, пользование объектами торговли и услугами сферы обслуживания и многие другие виды экономической деятельности.

Любая система массового обслуживания может включать в себя следующие элементы:

Входящий поток требований или заявок на обслуживание. Этот элемент является основным. Изучение входящего потока требований и его описание необходимо при организации любой системы массового обслуживания.

Очередь. В тех случаях, когда поступающие в систему массового обслуживания требования не могут быть удовлетворены немедленно, возникает очередь. В такой ситуации интерес может представлять длина этой очереди, порядок, по которому ожидающие требования направляются на обслуживание (как говорят, дисциплина очереди), время ожидания.

В отдельных случаях систем массового обслуживания очереди не допускаются, т.е. требование, заставшее систему занятой, не обслуживается (получает отказ).

Обслуживающее устройство. Этот элемент присутствует в любой системе массового обслуживания. От характеристик и параметров, способов организации обслуживающего устройства зависят не только время, необходимое на обслуживание одного требования, но и длина очереди и время ожидания.

Выходящий поток обслуженных требований. Этот элемент может оказаться очень важным в тех случаях, когда выходящий поток обслуженных требований является входящим для другой системы массового обслуживания.

Как правило, число требований на входе системы массового обслуживания за какой-либо промежуток времени и время обслуживания одного требования являются случайными величинами. Функционирование системы массового обслуживания в таком случае представляет собой случайный процесс, и методы исследования таких систем используют имитационное моделирование. Однако понять сущность задач и методов теории массового обслуживания можно на примерах детерминированных моделей систем массового обслуживания и прежде всего моделей теории очередей.

Основными компонентами модели очереди являются:

· описание входящего потока требований;

· описание способа, которым выполняется обслуживание (т.е. описание дисциплины обслуживания);

· описание дисциплины очереди (т.е. каким образом из очереди выбираются клиенты на обслуживание: “первый пришел - первый обслужен”, “последний пришел - первый обслужен”, “по указанным приоритетам” и т.п.).

При конструировании модели очереди первоочередной задачей является символическое представление основных компонент, после чего изучаются соотношения между ними.

Принципиальными характеристиками очереди являются:

· длина очереди в различные моменты времени;

· общая продолжительность нахождения требования в системе обслуживания (т.е. время, потраченное на ожидание в очереди, плюс собственное время обслуживания);

· время, в течение которого обслуживающее устройство было свободно.

Основной целью исследования систем массового обслуживания является установление равновесия между допустимыми нагрузками обслуживающего устройства, ограниченной пропускной способностью системы и раздражением клиента, с одной стороны, и допустимой стоимостью обслуживающих точек, с другой.

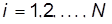

Рассмотрим систему массового обслуживания, имеющую один источник требований, проходящих через единственное обслуживающее устройство. Пусть имеют место следующие предположения:

1. Требования поступают через одинаковые интервалы времени. Каждый интервал имеет длину a единиц.

2. Требования обслуживаются за одинаковые интервалы времени, каждый интервал имеет длину b единиц. При этом, как только закончится обслуживание одного требования, обслуживающее устройство готово к обслуживанию следующего требования.

3. Дисциплина очереди устанавливается по правилу “Первый пришел - первый обслуживается”. Другими словами, ожидающие требования образуют очередь, и, когда обслуживающее устройство освободится, на обслуживание поступает требование, имеющее большее время ожидания.

Определим длину очереди как общее число требований, находящихся на обслуживании и ожидающих в очереди. Представим сформулированную задачу в виде следующей схемы:

Поведение системы зависит от того, как связаны между собой величины a и b. Возможны три случая: 1) b > a; 2) b = a; 3) b < a. Рассмотрим каждый из этих случаев.

1) Случай b > a. Это значит, что скорость обслуживания 1/b меньше, чем скорость поступления требований 1/a, т.е. требования обслуживаются и покидают систему медленнее, чем прибывают. Следовательно, в этом случае будет образовываться очередь и она будет постоянно возрастать.

2) Случай b = a. Если в очереди нет требований, то первое поступившее требование сразу начнет обслуживаться. Его обслуживание закончится в тот же самый момент, в который поступит на обслуживание следующее требование. Следовательно, требований, ожидающих обслуживания, не будет.

Если же первоначально имеется очередь, то ее длина будет оставаться постоянной.

3) Случай b < a. Это значит, что скорость обслуживания больше, чем скорость поступления требований. Следовательно, какое бы ни было начальное число ожидающих обслуживания требований, длина очереди будет сокращаться до 1 или 0.

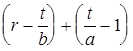

Пусть в начале процесса число требований в очереди r ³ 2 (если первоначально есть только одно требование (r = 1), то оно будет обслужено прежде, чем поступят на обслуживание следующие требования, и очередь будет пустой).

В общем случае, пусть имеем r требований, стоящих в очереди перед началом обслуживания. Тогда число требований (N), поступивших после начала процесса обслуживания до тех пор, пока сохраняется очередь, можно определить по формуле:

, (10.1) , (10.1)