| ІНВЕСТИЦІЙНІ ФОНДИ: СТАН ТА ПЕРСПЕКТИВИ РОЗВИТКУ

Гриценко Вікторія Вікторівна,

аспірант кафедри економічної теорії

Початок діяльності інвестиційних фондів та компаній фактично починається з 1994 р., коли указом Президента України було прийнято Положення «Про інвестиційні фонди і інвестиційні компанії». Вони створювалися з метою проведення інвестування в інтересах і за рахунок засновників інвестиційного фонду шляхом випуску інвестиційних сертифікатів та проведення комерційної діяльності з приватизаційними паперами [1, с. 9]. Але ситуація кардинально змінилася, коли на початку 2001 р. був прийнятий Закон України «Про інститути спільного інвестування (пайові та корпоративні фонди)» №2299 від 15.03.2001 р. Цей закон надав можливості для створення та розвитку таких професійних інвестиційних інститутів в Україні як інвестиційні фонди.

Відмінними рисами інститутів спільного інвестування (ІСІ), згідно до чинного законодавства, в порівнянні з іншими інвестиційними інститутами є те, по-перше, що інвестиційні фонди мають податкові пільги, а саме, не мають податку на прибуток (майно, що знаходиться у розпорядженні та управлінні інвестиційних фондів не оподатковується), підлягає оподаткуванню тільки інвестиційний доход. По-друге, внаслідок обмеженості розміру використовуваного позичкового капіталу вони не надають ніяких гарантій та позик своїм клієнтам. Але треба відмітити, що в цілому вітчизняні ІСІ досить ліквідні, в середньому інвестиційний доход клієнтів за рік збільшується на 50%, а іноді і на всі 100%.

У вітчизняній та зарубіжній літературі накопичено значний досвід вивчення особливостей діяльності інвестиційних фондів та компаній. Дослідженню проблем становлення цих небанківських інститутів приділяли увагу такі вчені-економісти: Александров В., Блохіна Т., Ватаманюк З., Ворона О., Герасимчук М., Гончаров В., Ердман Г., Жуков Є., Іванов В., Роберт В. Колб, Рикардо Дж. Родригес, Коваленко М., Косова Т., Кульчицький М., Махмудов О., Мітюков І., Недашківський М., Недбаєва С., Радванська Л., Сазонець І., Свердел М., Смілянська О., Палівода К., Петерсон Р.Л., Фукс А., Хмиз О., Шарп У. та багато інших.

У високо розвинутих країнах світу інвестиційні фонди є професійними інвесторами, які мають в своєму арсеналі великі обсяги капіталу, що надає їм можливостей для здійснення різноманітних видів інвестування. Українські інвестиційні фонди поки що не досягли такого рівня розвитку й повноцінно не спроможні виконувати заздалегідь покладені на них інвестиційні функції, насамперед, через нестачу інвестиційних коштів й несприятливого інвестиційного клімату в країні. Аналіз наукової літератури довів, що недостатня увага приділяється розгляданню доходності вітчизняних інвестиційних фондів, необхідності забезпечення прибуткової та стабільної діяльності цих небанківських інститутів у майбутньому. Це пов'язано із специфікою та тенденціями розвитку українського інвестиційного ринку.

Тому метою статті є аналіз діяльності інвестиційних фондів на сучасному етапі розвитку на основі вивчення їх доходності та перспектив функціонування в Україні.

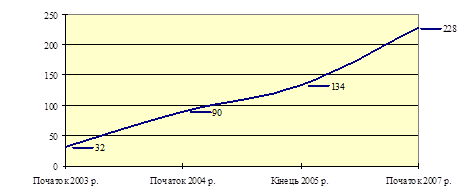

За даними Української асоціації інвестиційного бізнесу (УАІБ) на початок 2007 р. в Україні кількість інвестиційних фондів складала 579, компаній по управлінню активами (КУА) було 228 [3].

КУА – це, як правило, товариства з обмеженою відповідальністю, які мають належну ліцензію на здійснення професійного управління активами інвестиційних фондів.

Загальний обсяг активів фондів, котрими здійснювало управління КУА, на початок 2007 р. складав майже 17 млн. грн. Динаміка кількості КУА та інвестиційних фондів представлена в рис. 1. та рис. 2.

Кількість КУА постійно зростає. За рік вони збільшуються майже вдвічі. Але така динаміка поки що нічого не означає. Скоріш за все ІСІ діють аналогічно банкам, які на початку свого становлення створювалися всередині великих підприємств. Таким чином кількість головних контор банків склала більше 300. Одначе внаслідок укріплення позицій банківського сектору та появи окремих банківських інститутів їхня кількість зменшилась вдвічі.

Рис. 1. Динаміка кількості КУА в Україні протягом 2002-2005 рр.

Рис. 2. Динаміка кількості інвестиційних фондів і взаємних фондів інвестиційних компаній протягом 1996-2005 рр.

Але не всі компанії досконало виконують покладені на них функції, тому слід очікувати, що через 4-5 років кількість КУА зменшиться до 40-50 компаній-професіоналів. На сьогодні в Україні самими відомими КУА є ВАТ «Кинто», ТОВ «Управляющая компания «Сократ» і ЗАТ «УкрСиб Эссет Менеджмент». Діяльність КУА чітко регламентується Державною комісією по цінним паперам і фондовому ринку з метою перешкоджання незаконних операцій й захисту прав та інтересів інвесторів (рис. 3).

Складено відповідно до Закону України «Про інститути спільного інвестування (пайові та корпоративні фонди)»

Рис. 3. Інвестиційні можливості інвестиційних фондів згідно до чинного законодавства України

В Україні диверсифікація активів досить чітко регламентована. Тому ДКЦПФР і УАІБ в проекті змін до Закону України «Про інститути спільного інвестування (пайові та корпоративні фонди)» передбачають лібералізувати вимоги до надто стандартизованої структури активів ІСІ та надати більшу самостійність ІСІ стосовно вибору фінансових інструментів для інвестування.

Згідно з Законом України «Про інститути спільного інвестування (пайові та корпоративні фонди)» в країні можуть створюватися пайові та корпоративні інвестиційні фонди. Пайові інвестфонди не є юридичною особою, це об'єднання капіталів дрібних інвесторів, їх активи повністю знаходяться в управлінні КУА, а корпоративні фонди, як правило, створюються у вигляді відкритого акціонерного товариства й переважно займаються спільним інвестуванням.

Проаналізуємо порівняльну характеристику корпоративних та пайових інвестиційних фондів та виявимо їх відмінності (табл. 1).

Таблиця 1 Порівняльна характеристика корпоративних та пайових інвестиційних фондів в Україні згідно з Законом України «Про інститути спільного інвестування (пайові та корпоративні фонди)»

| Назва показника

|

Корпоративний фонд

|

Пайовий фонд

|

| 1

|

2

|

3

|

| 1. Правовий статус (організаційно -правова форма діяльності)

|

Юридична особа в формі відкритого акціонерного товариства (ВАТ), цінні папери займають 70% середньорічної вартості активів.

|

Не є юридичною особою, створюється керуючою компанією шляхом випуску інвестиційних сертифікатів (паїв).

|

| 2. Органи управління

|

Акціонери мають право брати участь в управлінні шляхом створення спостережної ради та загальних зборів акціонерів.

|

Акціонери мають право створювати спостережну раду у випадках, коли кошти залучаються шляхом розміщення приватної пропозиції.

|

| 3. Початковий статутний фонд

|

Формується за рахунок грошових коштів, державних цінних паперів, цінних паперів інших емітентів та об'єктів нерухомості, необхідних для забезпечення статутної діяльності.

|

За законодавством України, мінімальний обсяг активів пайового інвестиційного фонду не може бути меншим розміру початкового статутного фонду корпоративного інвестиційного фонду.

|

| 4. Обмеження в інвестуванні

|

Жорсткі.

|

Відносно не жорсткі.

|

| 5. Право на отримання дивідендів

|

Існує.

|

Існує, але тільки в ПІФах закритого типу.

|

| 6. Оподаткування

|

Відносна мінімізація податкових платежів.

|

Мінімізація податкових платежів.

|

| 7. Розміщення паїв

|

Тільки за грошові кошти. Неповна сплата розміщених акцій не дозволяється.

|

За грошові кошти.

|

| 8. Інформаційна прозорість

|

Висока.

|

Дуже висока.

|

| 9. Емітовані цінні папери

|

Прості іменні акції.

|

Інвестиційні сертифікати.

|

| 10. Емісія цінних паперів

|

Обмежена.

|

Не обмежена.

|

| 11. Контроль з боку держави

|

Надто регламентований.

|

Регламентований.

|

| 12. Вплив зовнішньоекономічних факторів на паї фондів

|

Дуже високий.

|

Низький.

|

Останнім часом в Україні з'явився новий тип пайових інвестиційних фондів – інтервальні. Якщо відкриті пайові фонди здебільшого розраховані на дрібних інвесторів, то інтервальні на великих. Головною перевагою інтервальних пайових фондів є те, що згідно до законодавства, вони не зобов'язані постійно мати резерв грошових коштів, спрямований на викуп паїв, а це, в свою чергу, надає їм більше можливостей для здійснення інвестування. На початок 2007 р. КУА заснували 5 пайових інтервальних фондів, а вже в середині 2007 р. їхня кількість дорівнювала 25.

Інститути спільного інвестування в Україні демонструють досить високу доходність на сучасному етапі розвитку. На сьогодні, за оцінками експертів, сумарний обсяг ринку акцій складає приблизно 15 млрд. дол. На жаль, доля інвестиційних фондів в цій сумі менше 20%. Очікується, що ІСІ до 2009-2010 рр. навряд чи зможуть зайняти навіть 30% вітчизняного акціонерного ринку [3].

В липні 2006 р. середня доходність відкритих інвестфондів складала 2,5%. Доходність по акціям дорівнювала 5,3%. Такий різкий стрибок доходності інвестфондів викликав інвестиційний попит. Так, в серпні 2006 р. до інвестфондів ТОВ «Кинто ЛТД» надійшло 3 млн. грн. Це сталося за рахунок сталого економічного розвитку акціонерного ринку. Фонд «Синергия-3» за травень-червень 2006 р. розмістив 3 тис. акцій [3].

На вторинному фондовому ринку попит на інвестиційні сертифікати ІСІ також істотно збільшився. Обсяг продажу сертифікатів у липні 2006 р. складав 78 млн. грн., що в 11 разів вище за показники попереднього місяця [3].

На кінець 2006 р. майже на 20% подорожчали акції Нижньодніпровського трубопрокатного заводу та Дніпропетровського трубного заводу (на 13%) [3].

Доходність фонду «Синергия Риал Истейт», головною спеціалізацією якого є операції з нерухомістю фізичних осіб, показав 8,5% доходності у грудні 2006 р. Така ситуація склалася внаслідок зниження в активах компанії питомої ваги депозитів до 5%. Фонди ВАТ «Кинто» дуже вдало вклали в акції промислових, банківських та інших структур перед початком підйому на ринку цінних паперів [3].

Але незважаючи на такі оптимістичні показники діяльності інвестиційних фондів, вони поки що не досягли належної конкурентоспроможності відносно до банківських інститутів на ринку заощаджень українців. В середині травня 2007 р., за даними УАІБ, в Україні функціонувало 6 відкритих інвестиційних фондів, які досягли встановлених нормативів Державної комісії по цінним паперам та фондовому ринку (ДКЦПФР). На початок 2007 р. активи невенчурних фондів складали лише 6% від загального обсягу активів інвестиційних фондів (1,18 млрд. грн.) [3].

Внаслідок інфляції очікується незначне зниження доходності ІСІ в 2008 р. Доходність ІСІ буде коливатися від 15 до 90%, що є також непоганим показником (рис. 4, рис. 5). На показники доходності ІСІ істотно впливають такі чинники, як ситуація на фондовому ринку та тип інвестиційного фонду.

Рис. 4. Прогноз КУА щодо доходності вітчизняних інвестиційних фондів у 2008 р.

Протягом січня - червня 2007 р. інвестиційні фонди всіх типів залучили 695 млн. грн., що майже в два рази перевищує показники минулого року. Очікується, що до 2009 р. активи ІСІ будуть складати вже 2-3% обсягу банківських вкладів.

Серед всіх інвестиційних фондів лідером за доходністю виступають закриті інвестиційні фонди. Закритий інвестиційний фонд – фонд, який здійснює випуск інвестиційних сертифікатів без взяття зобов'язань про їхній викуп [2, с. 141]. За рівнем своєї доходності вони здивували навіть закордонних акціонерів.

Рис. 5. Прогноз УАІБ щодо доходності вітчизняних інвестиційних фондів у 2008 р.

Рекордсменами за рівнем доходності стали: "Синергия 3" ("Кинто") – 120,3%, "Симфония № 1" ("Амадеус") – 114,69%,"Премиум-фонд" ("Сократ") – 112,33% (табл. 2). Найбільш прибутковими стали публічні ІСІ, які спеціалізувалися на акціях.

Таблиця 2 Десятка найдохідніших інвестиційних фондів в Україні за січень - вересень 2007 року

| №

п/п

|

Назва інвестиційного фонду

|

КУА

|

Тип фонду

|

Спеціалізація

|

Доходність за січень-вересень 2007 р., %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1.

|

«Синергия 3»

|

«Кинто»

|

закритий

|

акції

|

120,38

|

| 2.

|

«Симфонія №1»

|

«Амадеус»

|

закритий

|

акції

|

114,69

|

| 3.

|

«Премиум-фонд»

|

«Сократ»

|

закритий

|

акції

|

112,33

|

| 4.

|

«Синергия 2»

|

«Кинто»

|

закритий

|

акції

|

107,15

|

| 5.

|

Перший інвестиційний фонд нерухомості

|

«АРТ-Капитал Менеджмент»

|

закритий

|

нерухомість

|

98,28

|

| 6.

|

«Миллениум Прогресс»

|

«Миллениум Эссет Менеджмент»

|

закритий

|

акції

|

94,12

|

| 7.

|

«Достаток»

|

«Кинто»

|

інтерваль-ний

|

збалансований фонд

|

90,79

|

| 8.

|

Фонд акцій «Альтернатива»

|

«АРТ-Капитал Менеджмент»

|

закритий

|

акції

|

88,89

|

| 9.

|

«Синергия Риал Истейт»

|

«Кинто»

|

закритий

|

нерухомість

|

73,76

|

| 10.

|

«Стокс Инвест»

|

«Содружество Эссет Менеджмент»

|

закритий

|

немає данних

|

67,18

|

Побудовано за даними офіційного сайту інвестиційних фондів в Україні [3]

Також доцільним є показати рейтинг ефективності інвестицій в українські пайові та корпоративні фонди. Ця модель була складена рейтинговим агентством «Експерт-Рейтинг» (табл. 3) [4]. В рейтинг увійшли 23 українських інвестиційних фонди. Фонди розподілені на три категорії: 1) з високою оцінкою ефективності інвестицій (А); 2) з середньою оцінкою (В); 3) із задовільною оцінкою (С). Але слід зауважити, що всі фонди були прибутковими за звітний період.

Отже, інвестиційні фонди – це інвестиційні інститути, які мають значні переваги в роботі у порівнянні з іншими крупними інституціональними інвесторами (банками, недержавними пенсійними фондами, страховими компаніями), а саме:

1. Надзвичайно висока прозорість звітностей перед інвесторами (щоденно оголошується інформація про склад портфелю цінних паперів, його вартість, стан, обсяги чистих активів інвестиційного фонду та інші важливі показники діяльності фонду та КУА). Жодний інвестиційний інститут не надасть вкладнику такого переліку звітностей.

2. Володіючи незначною сумою коштів, інвестор має право на професійне управління його портфелем на фондовому ринку. Це завдання повністю покладено на КУА, яка має відповідну ліцензію на професійне управління активами фонду. В КУА працюють дуже компетентні спеціалісти зі значним досвідом роботи в сфері інвестування, головною ціллю яких є максимізація прибутків для інвесторів.

3. Інвестор має право на отримання певної частини всіх прибутків інвестиційного фонду. Припустимо, що ви поклали гроші на депозитний рахунок в банк. Ваш доход буде залежати від суми внеску та від відсоткової ставки. Хоча насправді банк може заробити на цих коштах набагато більший доход.

Таблиця 3 (рі) - Рейтинг ефективності інвестицій в українські пайові та корпоративні фонди

| № п/п

|

Назва фонду

|

Рейтингова категорія

|

Коефіцієнт Шарпа

|

Темп приросту акції, % за 9 місяців (з 28.08.2006 р. по 21.05.2007 р.)

|

Форма фонду (пайовий/ корпоративний)

|

Вид фонду (диверсифікований/ недиверсифікований)

|

Чисті активи на 21.05.2007 р., млн. грн.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1.

|

«Народный»

|

А

|

2,190

|

47,02

|

К

|

Д

|

15,816

|

| 2.

|

«УкрСиб Стабильный доход»

|

А

|

1,814

|

16,19

|

К

|

НДФ

|

84,718

|

| 3.

|

«УкрСиб Стратегические инвестиции»

|

А

|

1,297

|

16,45

|

К

|

НДФ

|

21,687

|

| 4.

|

«Премиум-фонд»

|

В

|

0,763

|

76,62

|

К

|

НДФ

|

3,606

|

| 5

|

«Парекс Украинский Сбалансированный фонд»

|

В

|

0,738

|

43,90

|

П

|

Д

|

48,345

|

| 6.

|

«Синергия 2»

|

В

|

0,728

|

97,11

|

К

|

НДФ

|

84,310

|

| 7.

|

«Премиум-фонд сбалансированный»

|

В

|

0,718

|

47,14

|

П

|

Д

|

6,211

|

| 8.

|

«Синергия 3»

|

В

|

0,715

|

111,61

|

К

|

НДФ

|

148,243

|

| 9.

|

«Классический»

|

В

|

0,544

|

50,86

|

П

|

Д

|

57,732

|

| 10.

|

«Синергия Риал Истейт»

|

В

|

0,528

|

78,25

|

К

|

НДФ

|

21,509

|

| 11.

|

«Парекс фонд Украинских облигаций»

|

В

|

0,517

|

34,54

|

П

|

Д

|

8,421

|

| 12.

|

«Симфония №1»

|

В

|

0,489

|

65,90

|

К

|

НДФ

|

14,498

|

| 13.

|

«Платинум»

|

В

|

0,482

|

67,29

|

П

|

Д

|

5,980

|

| 14.

|

«Проминвест-Керамет»

|

В

|

0,460

|

41,67

|

П

|

Д

|

4,070

|

| 15.

|

«Синергия Бонд»

|

В

|

0,451

|

13,00

|

К

|

НДФ

|

3,587

|

| 16.

|

«Премьер Фонд Доход и Рост»

|

В

|

0,438

|

55,55

|

П

|

Д

|

6,666

|

| 17.

|

«Альтус-сбалансированный»

|

С

|

0,382

|

41,40

|

П

|

Д

|

8,682

|

| 18.

|

«Центральный инвестиционный фонд»

|

С

|

0,358

|

33,06

|

П

|

Д

|

5,851

|

| 19.

|

ПІФ «Универсальный»

|

С

|

0,257

|

30,44

|

П

|

Д

|

2,923

|

| 20.

|

«Автоальянс-портфолио»

|

С

|

0,239

|

36,47

|

П

|

Д

|

4,052

|

| 21.

|

«Оптимум»

|

С

|

0,238

|

28,95

|

П

|

Д

|

1,198

|

| 22.

|

«Золотой дождь»

|

С

|

0,234

|

30,00

|

К

|

НДФ

|

0,498

|

| 23.

|

«Текс-Инвест»

|

С

|

0,174

|

17,36

|

П

|

Д

|

18,941

|

Джерело: дані компаній; розрахунки: РА «Експерт-Рейтинг»

Але ці доходи будуть власністю банку. Прибуток, отриманий фондом за кошти вкладників - це прибуток вкладників (інвесторів) за мінусом витрат на обслуговування фонду та винагород КУА. Таким чином, доход інвесторів залежить від економічної ситуації у країні та від професіоналізму КУА.

4. Інвестиційні фонди не платять податок на прибуток, а це в свою чергу, значно підвищує прибутковість вкладників. Оподаткуванню підтягається тільки отриманий доход фонду.

5. Широкий вибір фінансових інструментів для інвестування (диверсифікація): акції, облігації, нерухомість та інше, що дозволяє знизити ризик інвесторів.

6. Ефект масштабу дозволяє значною мірою знизити витрати.

7. Кожний інвестиційний фонд має власну інвестиційну стратегію, яка відображається у Проспекті емісії цінних паперів. Після ознайомлення з цим документом перед акціонером вирисовується чітка картина про перспективи функціонування фонду та позиції стосовно питань прибутковості та супроводжуючих ризиків.

Функціонування інвестиційних фондів в Україні почалось досить недавно, але вже за перші роки роботи вітчизняні ІСІ демонструють високі фінансові результати, які перевищують на сьогодні доходи за всіма існуючими фінансовими інструментами.

Інвестиційний фонд також можна назвати специфічним акумулятором інвестиційних ресурсів фізичних та юридичних осіб, які спрямовуються на покупку нерухомості, банківських металів, цінних паперів та інших фінансових цінностей. Акумуляція активів дозволяє сформувати стратегічний інвестиційний портфель з максимальною доходністю при мінімізації ризиків. Купуючи акції ІСІ, інвестор отримує право на отримання своєї частки паю в його активах. Інвестиційний фонд – це гарантія безпеки, стабільності та прибутковості на ринку цінних паперів.

Література

1. Коваленко М.А., Радванська Л.М. Фінанси спільного інвестування: Навчальний посібник. – Херсон: ОЛДІ-плюс, 2002. – 248 с.

2. Мітюков І.О., Александров В.Т., Ворона О.І., Небдаєва С.М. Фінансові послуги України: Енциклопедичний довідник. [У 6 т.]. Т.6. – Київ: Укрбланковидав, 2001. – 278 с.

3. http://www.if-ua.com.

4. http://expertra.com/.

|