Содержание

1. Организационная структура управления

1.1 Наименование и место нахождения предприятия

1.2 Предмет и цели деятельности

1.3 Организационно-функциональная структура Коммунальное предприятие «Алчевское строительное управление»

2. Аналитическая часть

2.1 Сведения о текучести кадров по управлению

2.2 Выполнение технико-экономических показателей за год(2005г., 2006г., 2007г.)

2.3 Себестоимость СМР за 2006 год

2.4 Себестоимость СМР за 2007 год

2.5 Накладные расходы за 2005-2007годы

2.6 Финансовое состояние за 2005 – 2006 год

2.7 Дебиторская задолженность на 2007 год

2.7.1 Кредиторская задолженность на 2007 год

2.8 Финансовое состояние за 2006 – 2007 год

2.9 Дебиторская задолженность на 2008 год

2.9.1 Кредиторская задолженность на 2008 год

3. Структура имущества предприятия и источников его финансирования

3.1 Общая характеристика финансового состояния предприятия

3.2 Структура источников финансовых результатов предприятия

3.3 Анализ ликвидности баланса

Вывод

Список использованной литературы

1. Организационная структура управления

КП «Алчевское строительное управление» создано на базе коммунальной собственности Алчевского городского Совета народных депутатов, подведомственно – строительному объединению коммунальных предприятий «Алчевскстрой», которое является вышестоящей организацией.

Предприятие является правоприемником треста «Алчевскстрой» корпорации «Укрстрой».

Учредителем предприятия выступает фонд коммунального имущества г.Алчевска.

1.1 Наименование и место нахождения предприятия

· Полное наименование – Коммунальное предприятие «Алчевское строительное управление»

· Сокращенное название – КП «Алчевское строительное управление»

· Местонахождение предприятия – Украина, Луганской области, 94018 г.Стаханов, пр.Ленина, 67

· Зарегистрирован исполкомом Стахановского городского Совета народных депутатов рег.№ 112-Г от 25.09.1996 г.

1.2 Предмет и цели деятельности

· Предметом деятельности Предприятия является:

a) Выполнение строительно-монтажных работ

b) Предоставление транспортных и платных услуг населению

c) Оптовая и розничная торговля

d) Посреднические услуги

e) Внешнеэкономическая деятельность

· Деятельность Предприятия направлена на:

a) Более полное удовлетворение потребностей в производстве

b) Развитие собственной материальной базы

· Режим работы:

начало работы – 7-00

окончание работы -16-00

перерыв на обед -11-00до 12-00

Выходные: суббота, воскресенье

1.3 Организационно – функциональная структура Коммунальное предприятие «Алчевское строительное управление»

Организационно – функциональная структура Коммунальное предприятие «Алчевское строительное управление» может быть представлена в виде следующей схемы:

Начальник управления – осуществляет руководство всеми службами предприятия. Обязанности начальника управления:

· Организует непосредственно через администрацию финансовую производственную деятельность

· Контролирует выполнение договорных обязательств, качество строительных работ

· Выполняет обязательства предусмотренные уставом, законодательствами по вопросам деятельности предприятия, организации охраны труда.

Главный бухгалтер – назначается на должность и освобождается от должности начальником управления. Гл.бухгалтер подчиняется непосредственно начальнику управления.

Главный бухгалтер обязан:

· Осуществлять организацию бухгалтерского учета хозяйственной деятельности предприятия, контроль за экономным использованием материальных и финансовых ресурсов, сохранность собственности предприятия

· Обеспечивать своевременное составление бухгалтерской отчетности на основании данных первичных документов и бухгалтерских записей, представление ее в соответствующие органы

· Руководить работниками бухгалтерии

Бухгалтер – подчиняется главному бухгалтеру.

Выполняет обязанности:

· Своевременно предоставлять данные по отчету материалов горючего

· Производить начисление заработной платы и удержаний

· Производить выплату заработной платы, кассовые отчеты

Линейные работники (начальник участка, прораб, мастер) – подчиняются заместителю начальника по производству и охране труда.

· Обеспечивают выполнение СМР согласно рабочих чертежей, проекта организации работ и нормативных документов

· Контролируют соблюдение технологической последовательности производства

· Организуют прием материалов, конструкций, их складирование и учет

· Проводят расстановку рабочих, выдают производственное задание и контролируют выполнение

· Проводят инструктаж на рабочем месте

· Оформляют табеля выходов

· Контролируют выполнение работниками инструкций по охране труда

· Отвечают за качество выполняемых работ в соответствии с техническими требованиями производства и приемки работ и требованиями ДБНА.3.1.2.93г. (Державні Будівельні Норми)

Инженер по охране труда – подчиняется начальнику управления. Обязанности инженера по ОТ:

· Координация деятельности структурных подразделений по вопросам охраны труда

· Контроль за соблюдением приказов, инструкций за состоянием и применением средств индивидуальной защиты

· Вводный инструктаж

· Участие в проверке знаний ИТР правил, норм техники безопасности

· Проведение аттестации рабочих мест на соответствие их нормативным актам охраны труда

· Отчеты в вышестоящие организации

Инспектор отдела кадров – подчиняется начальнику управления:

· Осуществляет прием и увольнение работников

· Подготовка и оформление приказов

· Ведение карточек Т-2

· Учет и оформление трудовых книжек

· Выдача справок подтверждающих стаж работы

· Оформление документов на пенсию работникам, достигшим пенсионного возраста

· Отчеты в статистику, центр занятости

2. Аналитическая часть

2.1 Сведения о текучести кадров по управлению

| № п/п |

Наименование |

2005 год |

2006 год |

2007 год |

| 1. |

Численность работников на начало года |

54 |

63 |

82 |

| 2. |

Принято работников всего

В том числе

-оргнабор

-самой стройкой

-по переводу

|

25

25

|

55

55

|

25

25

|

| 3. |

Убыло рабочих всего

-перевод на др.предприятие

-переход на пенсию

-по собственному желанию

-др.причины, сокращение штата

|

16

16

|

36

36

|

28

28

|

| 4. |

Численность работников на конец квартала |

63 |

82 |

79 |

На основании приведенной таблицы можно сделать выводы о текучести кадров на предприятии за 2005-2007 года. Численность работников на начало года в каждом году росла соответственно на 9 человек в 2006 году и на 19 человек в 2007 году. Было принято рабочих на стройку в количестве соответственно 25, 55 и снова 25 человек, но вследствие ухода рабочих с предприятия по собственному желанию их количество уменьшилось соответственно на 16, 36 и 28 человек. Таким образом в конце отчетного года количество рабочих соответственно составляло 63 человека – на конец 2005 года, 82 человека – на конец 2006 года и 79 человек – на конец 2007 года. Итак, за три года количество работающих на предприятии заметно увеличилось на 25 человек и составило 79 человек, при начальном количестве работающих – 54 человека.Этот факт свидетельствует об увеличении числа рабочих мест на предприятии, что предоставляет возможность выполнять больше работ за один и тот же промежуток времени или одновременно выполнять СМР на нескольких объектах сразу, что принесет большую прибыль и возможно увеличит количество заказчиков у предприятия.

2.2 Выполнение технико-экономических показателей за год (2005г., 2006г., 2007г.)

| Показатели |

Ед.изм. |

2005г. |

2006г. |

2007г. |

| Стоимость продукции, работ, услуг |

тыс.грн |

1370.4 |

1949.1 |

2407.1 |

| Фактическая себестоимость |

тыс.грн |

1367.4 |

2175.3 |

2684.6 |

| Результат: + удорожание |

тыс.грн |

- |

226.2 |

277.5 |

| - снижение |

тыс.грн |

3 |

- |

- |

| Среднесписочная численность |

чел. |

67 |

79 |

82 |

| Средства на оплату труда |

тыс.грн |

355.4 |

647.1 |

838.3 |

| Средняя заработная плата на 1 человека |

грн |

442 |

682.6 |

851.9 |

| Выработка на 1 работника на месяц |

грн |

1704 |

2056 |

2446 |

Из таблицы видим, что стоимость работ в 2007 году в сравнении с 2005 и 2006 годами заметно возросла. Так она составляет 2407.1 тыс.грн в 2007 году при показателях 1370.4 тыс.грн в 2005 году и 1949.1 тыс.грн в 2006 году. Итак, стоимость работ в 2007 году увеличилась на 1036.7 тыс.грн в сравнении с показателем 2005 года.

Фактическая себестоимость к 2007 году также возросла на 1317.2 тыс.грн в сравнении с 2005 годом, хотя в 2005 году произошло снижение себестоимости работ на 3 тыс.грн, в 2006 году наоборот – удорожание на 226.2 тыс.грн, а в 2007 году – удорожание на 277.5 тыс.грн.

Среднесписочная численность рабочих, как было сказано выше, за три года возросла на 25 человек, что оказало положительное влияние на объем выработки одним рабочим при выполнении СМР.

Средства на оплату труда за три года возросли на 482.9 тыс.грн и составили 355.4 тыс.грн в 2005 году, 647.1 тыс.грн в 2006 году и 838.3 тыс. грн – в 2007 году.

Средняя заработная плата на 1 человека также возросла с 442 грн(в 2005 году), 682.6 грн(в 2006 году) до 851.9 грн(в 2007 году). Разница составила 409.9 грн.

Выработка на 1 работника на месяц в 2005 году составила 1704 грн, в 2006 году – 2056 грн, а в 2007 году – 2446 грн. Приведенные данные показывают, что выработка на 1 работника на месяц возросла на 742 грн. Это могло быть вызвано увеличением числа рабочих на предприятии, вследствие чего стал выполняться больший объем работ, а так же уменьшились трудозатраты 1 рабочего на выполнение СМР. Увеличение выработки одним работником также могло быть вызвано увеличением средней заработной платы к 2007 году на 409.9 грн, что превышает показатель 2005 года почти в 2 раза.

2.3 Себестоимость СМР за 2006 год

| Наименование объектов |

Стоимость |

Себестоимость |

| По договорным ценам на 2006 год |

| Алчевский коксохимзавод |

999 |

968.4 |

| ООО «ПСП «Азовинтэкс»» |

872.1 |

1131.9 |

| ООО «Стринг» |

11.4 |

10.7 |

| Корпорация Индустриальный Союз Донбасс |

66.6 |

64.3 |

| Итого |

1949.1 |

2175.3 |

| 2005 год |

1370.4 |

1367.4 |

СМР выполнены субподрядчиками – 7567.6 тыс.грн

В т.ч. КСП «Доменстрой» - 803.2 тыс.грн

КСК «Управление механизации» - 295.7 тыс.грн

Прочие – 6468.7 тыс.грн

Из таблицы видим, что себестоимость работ в 2006 году возросла в сравнении с данными 2005 года на 807.9 тыс.грн.

В некоторых случаях себестоимость выполненных работ меньше стоимости оговоренной договором(например, при выполнении СМР Алчевскому коксохимзаводу договорная стоимость работ должна была составить 999 тыс.грн, а фактически она составила 968.4 тыс.грн; при выполнении СМР ООО «Стринг» договорная стоимость работ также больше фактической себестоимости на 0.7 тыс.грн). Это объясняется тем, что не всегда выполняются условия договора(было выполнено количество работ меньше указанному в договоре), вследствие чего и оплата этих работ соответственно тоже меньше указанной в договоре.

А в целом, предприятие выполнило работ больше указанных в договоре, вследствие чего фактическая себестоимость работ больше стоимости работ указанной в договорах. В сумме итого указана сумма 2175.3 тыс.грн, что больше суммы 1949.1 тыс.грн, указанной в договорах.

2.4 Себестоимость СМР за 2007 год

| Наименование объектов |

Стоимость |

Себестоимость |

| По договорным ценам на 2007 год |

| Алчевский коксохимзавод |

1080 |

1241.4 |

| ООО «ПСП «Азовинтэкс»» |

337 |

355.9 |

| ООО «Мактраст» |

832.4 |

940.7 |

| КП «Алчевскстрой» |

64.1 |

60.7 |

| ЗАО «ЛСУ №8» |

4.4 |

3 |

| ООО «ВЭМ» |

51.6 |

49.4 |

| ЗАО «ИНТЕК» |

37.6 |

33.5 |

| Итого |

2407.1 |

2684.6 |

| 2006 год |

1949.1 |

2175.3 |

СМР выполнены субподрядчиками – 8387.4 тыс.грн

В т.ч. КП «Доменстрой г.Алчевска» - 1381.9 тыс.грн

КП «Алчевское управление механизации» - 181.6 тыс.грн

Прочие – 6823.9 тыс.грн

Из таблицы видим, что себестоимость работ в 2007 году возросла в сравнении с данными 2006 года на 226.2 тыс.грн.

В некоторых случаях себестоимость выполненных работ меньше стоимости оговоренной договором(например, при выполнении СМР ООО «ПСП «Азовинтэкс»»договорная стоимость работ должна была составить 337 тыс.грн, а фактически она составила 355.9 тыс.грн; при выполнении СМР КП «Алчевскстрой» договорная стоимость работ также больше фактической себестоимости на 3.4 тыс.грн; при выполнении СМР ЗАО «ЛСУ №8» договорная стоимость работ составила 4.4 тыс.грн. Фактически же она составила 3 тыс.грн. ). Это объясняется тем, что не всегда выполняются условия договора(было выполнено количество работ меньше указанному в договоре), вследствие чего и оплата этих работ соответственно тоже меньше указанной в договоре.

А в целом, предприятие выполнило работ больше указанных в договоре, вследствие чего фактическая себестоимость работ больше стоимости работ указанной в договорах. В сумме итого указана сумма 2684.6 тыс.грн, что больше суммы 2407.1 тыс.грн, указанной в договорах.

В сравнении со стоимостью работ в 2005 году(2175.3 тыс.грн.) в 2007 году их стоимость увеличилась на 509.3 тыс.грн и составила 2684.6 тыс.грн.

2.5 Накладные расходы за 2005-2007годы

| №п/п |

Наименование |

Сумма 2005 г. |

Сумма 2006 г. |

Сумма 2007 г. |

| 1. |

Услуги связи |

7.24 |

7.2 |

4.1 |

| 2. |

Содержание бытов.помещ.рабоч.и админ.здания |

33.6 |

32.3 |

34.5 |

| 3. |

Экология |

- |

0.4 |

0.3 |

| 4. |

Перевозка рабочих |

76.2 |

82.0 |

84.2 |

| 5. |

З/плата ИТР и дополн. з/плата рабочих |

57.2 |

96.6 |

114.8 |

| 6. |

Отчисление в фонд соцстрахования |

1.7 |

2.8 |

1.7 |

| 7. |

Отчисления в фонд безработицы |

0.9 |

1.3 |

1.5 |

| 8. |

Отчисления в пенсионный фонд |

18.5 |

37.1 |

38.1 |

| 9. |

Коммунальный налог |

2.2 |

1.5 |

1.5 |

| 10. |

Проектные работы |

25.5 |

46 |

42.4 |

| 11. |

Регрессный иск, льготная пенсия |

16 |

16.3 |

15.1 |

| 12. |

Амортизационные отчисления |

0.7 |

2.6 |

2.5 |

| 13. |

Отчисления генподрядчику |

70.9 |

251.3 |

145.7 |

| 14. |

Проживание |

- |

13 |

- |

| 15. |

Командировки |

10.4 |

11.5 |

74.6 |

| 16. |

Фонд несчаст.случ. |

1.5 |

2.3 |

2.8 |

| 17. |

Услуги бани |

39.7 |

73.3 |

117.9 |

| 18. |

Обучение |

2.6 |

1.4 |

4.1 |

| 19. |

Услуги банка |

6.1 |

10.8 |

13.2 |

| Итого |

366.9 |

689.6 |

699 |

Из таблицы 2.5. видно, что к 2007 году КП «АСУ» уменьшило расходы на услуги связи на 3.14 тыс.грн(с 7.2 тыс.грн в 2005 году до 4.1 тыс.грн в 2007 году), но увеличило расходы на содержание бытовых помещений на 0.9 тыс.грн(с 33.6 тыс.грн в 2005 году до 34.5 тыс.грн в 2007 году).

В 2007 году в сравнении с 2006 годом уменьшились расходы на экологию на 0.1 тыс.грн(с 0.4 тыс.грн в 2006 году до 0.3 тыс.грн в 2007 году). В 2005 году расходов на экологию не было.

К 2007 году возросли расходы на перевозку рабочих на 8 тыс.грн. Также увеличилась расходы по заработной плате рабочих на 57.6 тыс.грн.

Отчисления в фонды социального страхования в 2006 году возросли на 1.1 тыс.грн и составили 2.8 тыс.грн, но в 2007 году вернулись к показателям 2005 года, а именно 1.7 тыс.грн. Возросли и отчисления в фонд безработицы. В сравнении с 2005 годом в 2007 году эта разность составила 0.6 тыс.грн. Возросли также и отчисления в пенсионный фонд. В 2007 году КП «АСУ» перечислило в пенсионный фонд средств на 19.6 тыс.грн больше чем в 2005 году и на 1 тыс.грн больше чем в 006 году.

Коммунальный налог с 2.2 тыс.грн в 2005 году уменьшился до значения 1.5 тыс.грн в 2007 году. Расходы на проектные работы в 2006 году возросли на 20.5 тыс.грн, а в 2007 году снизились на 3.6 тыс.грн до значения 42.4 тыс.грн.

Расходы на регрессный иск и льготные пенсии к 2006 году возросли на 0.3 тыс.грн, а к 2007 году снизились на 1.2 тыс.грн.

Амортизационные отчисления возросли на 1.8 тыс.грн. Отчисления генподрядчику к 2006 году с 70.9 тыс.грн возросли до 251.3 тыс.грн, а к 2007 году снизились до 145,7 тыс.грн.

Расходы на проживание проводились только в 2006 году и составляли 13 тыс.грн. В 2005 и 2007 годах расходы по этой статье отсутствуют.

Командировочные расходы к 2006 году возросли на 1.1 тыс.грн, а к 2007 году резко возросли на 63.1 тыс.грн. В фонд несчастных случаев расходы составили 1.5, 2.3 и 2.8 тыс.грн соответственно в 2005, 2006 и 2007 годах.

На услуги бани расходы к 2006 году возросли на 33.6 тыс.грн, а к 2007 году еще на 44.6 тыс.грн и в общей сумме за три года составили 78.2 тыс.грн.

Расходы на обучение составили 2.6,1.4 и 4.1 тыс.грн соответственно в 2005, 2006 и 2007 годах. Расходы на услуги банка возросли за три года на 7.1 тыс.грн.

В целом расходы за 2005, 2006 и 2007 года составили соответственно 366.9, 689.6 и 699 тыс.грн.

За 2006 год КП «АСУ» оказывало услуги:

| №п/п |

Наименование |

Сумма 2005г. |

Сумма 2006г. |

| 1. |

Прочий капитал |

- |

19.1 |

| 2. |

Аренда помещения |

1.5 |

1.8 |

| 3. |

Услуги генподряда, баня, проживание |

101.7 |

356.2 |

| 4. |

Услуги за тепро- и электроэнергию |

1 |

- |

| 5. |

За материалы, спецодежду |

5.3 |

15.8 |

| 6. |

Обеспечение выплат персонала |

11.7 |

- |

| 7. |

Возмещение штрафов |

- |

4 |

| Итого |

121.2 |

396.9 |

Движение основных средств

Стоимость основных фондов на 01.01.2006г. составила 13 тыс.грн

на 01.01.2007г. 13 тыс.грн

Коэффициент износа на 01.01.2006г. 0.4

на 01.01.2007г. 0.4

В 2006 году предприятие сдавала в аренду помещение на сумму 0.3 тыс.грн больше чем в 2005 году, оказало услуги генподряда на 254.5 тыс.грн больше чем в 2005 году. За материалы и спецодежду КП «АСУ» получило на 12.5 тыс.грн больше чем в 2005 году. В целом в 2006 году КП «АСУ» оказало услуг на 275.7 тыс.грн больше чем в 2005 году.

За 2007 год КП «АСУ» оказывало услуги:

| №п/п |

Наименование |

Сумма 2006г. |

Сумма 2007г. |

| 1. |

Прочий капитал |

19.1 |

- |

| 2. |

Аренда помещения |

1.8 |

1.8 |

| 3. |

Услуги генподряда, баня, проживание |

356.2 |

371.5 |

| 4. |

Услуги за тепро- и электроэнергию |

15.8 |

74.4 |

| 5. |

За материалы, спецодежду |

4 |

8 |

| Итого с НДС |

396.9 |

455.7 |

Движение основных средств

Стоимость основных фондов на 01.01.2007г. 13 тыс.грн

на 01.01.2008г.22.3 тыс.грн

Коэффициент износа на 01.01.2007г. 0.7

на 01.01.2008г. 0.9

КП «АСУ» приобрели строительные леса на сумму 7549 грн.45 коп., числятся на счете 113 «Временные сооружения».

В 2007 году КП «АСУ» сдавало в аренду помещения на сумму равную сумме в 2006 году(1.8 тыс.грн). Предприятие выполнило услуг генподряда на 15.3 тыс.грн больше чем в 2006 году. За материалы и спецодежду предприятие получило на 58.6 тыс.грн больше чем в 2006 году. Выплатило штрафов на 4 тыс.грн больше чем в 2006 году.

2.6 Финансовое состояние за 2005 – 2006 год

| 2005г. |

2006г. |

| Прибыль |

124,2 |

- |

| №п/п |

Использование прибыли: в т.ч. |

82.4 |

84.2 |

| 1. |

Налог на прибыль |

33.7 |

31.4 |

| 2. |

НДС за счет прибыли |

2.9 |

3.4 |

| 3. |

Пеня, акт проверки |

11.5 |

11.2 |

| 4. |

Переговоры |

2.5 |

4 |

| 5. |

0,3 КМР |

1.1 |

1.9 |

| 6. |

Материалы за счет прибыли |

30.5 |

24.3 |

| 7. |

Спонсорская помощь |

- |

- |

| 8. |

Штраф |

- |

8 |

| 9. |

Возврат финансовой помощи |

- |

- |

На расчетный счет поступило 10602.7 тыс.грн

Погашено с расчетного счета 10581.9 тыс.грн

| 1. |

Выплаченная зарплата |

521.3 |

| 2. |

Бюджет |

356.3 |

| 3. |

Фонд безработицы |

10.9 |

| 4. |

Фонд страхования |

24.2 |

| 5. |

Пенсионный фонд |

210.8 |

| 6. |

Поставщикам |

8985.7 |

| 7. |

Фонд несч.случаев |

15.2 |

| 8. |

Прочие |

457.5 |

Задолженность по зарплате за декабрь 2006г. 55.2 тыс.грн

Реструктурированная задолженность перед бюджетом : на 01.01.2005г. погашена полностью.

2.7 Дебиторская задолженность на 2007 год

| №п/п |

Наименование |

Дата |

Сумма |

| 1. |

ООО «Химстрой» |

01.01.2007 |

1.1 |

| 2. |

ООО «Проммонтаж» |

01.01.2007 |

4 |

| 3. |

ООО «НППС Стахановстройсервис» |

01.01.2007 |

14.4 |

| 4. |

ОАО «Алчевсккокс» |

01.01.2007 |

975.2 |

| 5. |

ООО «ПСП «Азовинтекс»» |

01.01.2007 |

526.8 |

| ИТОГО: |

1521.5 |

2.7.1 Кредиторская задолженность на 2007 год

| №п/п |

Наименование |

Дата |

Сумма |

| 1. |

ООО «Строй-проект-с» |

01.01.2007 |

134.1 |

| 2. |

ОАО«СВЗ» |

01.01.2007 |

1 |

| 3. |

ООО «НПП Стахановстройсервис» |

01.01.2007 |

98.5 |

| 4. |

Бюджетные фонды: в т.ч.

Подоходный налог

Налог на прибыль

НДС

Коммунальный налог

|

- |

32

7.8

1.7

22.3

0.2

|

| 5. |

Алчевский исполком |

01.04.2006 |

0.7 |

| 6. |

МЧМП «Авалон» |

01.10.2006 |

4.7 |

| 7. |

Фонд безработицы |

- |

1.1 |

| 8. |

Соцстрах |

- |

2.4 |

| 9. |

Пенсионный фонд |

- |

22.1 |

| 10. |

Задолженность по зарплате |

- |

55.2 |

| 11. |

Прочие кредиторы |

- |

26.7 |

| 12. |

Несчастные случаи |

- |

1.5 |

| 13. |

КСП «Доменстрой» |

01.01.2007 |

121.6 |

| 14. |

ООО «Химстрой» |

01.01.2006 |

164.4 |

| 15. |

Управление механизации |

01.01.2006 |

46 |

| 16. |

ОАО «Алчевсккокс» |

01.01.2006 |

14.3 |

| 17. |

Папаснянское АТП-10921 |

01.01.2006 |

3 |

| 18. |

ООО «Вестастрой» |

01.01.2006 |

6.1 |

| 19. |

ООО «Проммонтаж» |

01.01.2006 |

87.9 |

| 20. |

ООО «Стальконструкция» |

01.01.2006 |

50.3 |

| 21. |

ЧП Бачал |

01.01.2006 |

4.2 |

| 22. |

ПСО КП «Алчевскстрой» |

01.01.2006 |

3 |

| 23. |

КП «ЗСМ» |

01.01.2006 |

7.1 |

| 24. |

ООО «Строитель-2004» |

01.01.2006 |

437.8 |

| 25. |

Кооператив «Горизонт» |

01.01.2006 |

4 |

| 26. |

ШСМУ ОАО «ЛШСМ» |

01.01.2006 |

6 |

| 27. |

ООО «Укрбудэлит» |

01.01.2006 |

194.4 |

| ИТОГО: |

1527.9 |

2.8 Финансовое состояние за 2006 – 2007 год

| 2006 год |

2007год |

| №п/п |

Прибыль |

72.4 |

103.4 |

| Использование прибыли: в т.ч. |

50.6 |

88.7 |

| 1. |

Налог на прибыль |

20.4 |

46.1 |

| 2. |

НДС за счет прибыли |

2.9 |

2.2 |

| 3. |

Пеня, акт проверки |

- |

- |

| 4. |

Переговоры |

3.2 |

0.7 |

| 5. |

0,3КМР |

1.4 |

2.5 |

| 6. |

Материалы за счет прибыли |

18.7 |

20.1 |

| 7. |

Спонсорская помощь |

4 |

7.2 |

| 8. |

Материальная помощь |

- |

0.3 |

| 9. |

Штраф по договору |

- |

9.6 |

На расчетный счет поступило 11341.4 тыс.грн

Погашено с расчетного счета 11425.8 тыс.грн

| 1. |

Выплаченная зарплата |

487.9 |

| 2. |

Бюджет |

366 |

| 3. |

Фонд безработицы |

10.6 |

| 4. |

Фонд страхования |

16.2 |

| 5. |

Пенсионный фонд |

210.5 |

| 6. |

Поставщикам |

10041.4 |

| 7. |

Фонд несч.случаев |

14.8 |

| 8. |

Прочие |

278.4 |

Задолженность за декабрь 2007г. 54.4 тыс.грн

2.9 Дебиторская задолженность на 2008 год

| №п/п |

Наименование |

Дата |

Сумма |

| 1. |

ООО «Химстрой» |

01.01.2008 |

0.6 |

| 2. |

ООО «Проммонтаж» |

01.01.2008 |

1.2 |

| 3. |

ООО «НППСтахановстройсервис» |

01.01.2008 |

29.1 |

| 4. |

ОАО «Алчевсккокс» |

01.01.2008 |

371.3 |

| 5. |

ООО «ПСП «Азовинтэкс»» |

01.01.2008 |

359.4 |

| 6. |

ООО «Мактраст» |

01.01.2008 |

70.5 |

| 7. |

ЗАО «ИНТЕК» |

01.01.2008 |

45.1 |

| 8. |

ООО «ВЭМ» |

01.01.2008 |

57 |

| ИТОГО: |

934.2 |

2.9.1 Кредиторская задолженность на 2008 год

| №п/п |

Наименование |

Дата |

Сумма |

| 1. |

Бюджетные фонды: в т.ч. |

01.01.2008 |

20.6 |

| 2. |

Подоходный налог |

01.01.2008 |

3.2 |

| 3. |

Налог на прибыль |

01.01.2008 |

| 4. |

НДС |

01.01.2008 |

17.2 |

| 5. |

Коммунальный налог |

01.01.2008 |

0.2 |

| 6. |

пенсионный фонд |

01.01.2008 |

23.2 |

| 7. |

Соцстрах |

01.01.2008 |

1.5 |

| 8. |

Фонд безработицы |

01.01.2008 |

1.2 |

| 9. |

Несчастные случаи |

01.01.2008 |

1.6 |

| 10. |

Задолженность по зарплате |

01.01.2008 |

54.4 |

| 11. |

Прочие кредиторы |

01.01.2008 |

12.2 |

| 12. |

Кооператив «Горизонт» |

01.01.2008 |

4 |

| 13. |

ЗАО «Вестастрой» |

01.01.2008 |

6.1 |

| 14. |

МЧМП «Авалон» |

01.01.2008 |

2.5 |

| 15. |

Попаснянское АТП 10921 |

01.01.2008 |

0.6 |

| 16. |

СК «Строй-проект С» |

01.01.2008 |

88.2 |

| 17. |

КП «Алч.управ.механизации» |

01.01.2008 |

26.3 |

| 18. |

КП «ЗСМ» |

01.01.2008 |

0.5 |

| 19. |

ООО «Строитель-2004» |

01.01.2008 |

0.7 |

| 20. |

ЧП Коновалов |

01.01.2008 |

8.1 |

| 21. |

СШСМУ ОАО «ЛШСМ» |

01.01.2008 |

1.5 |

| 22. |

ООО «Три ВЮ» |

01.01.2008 |

7.6 |

| 23. |

ЧП Наливайко |

01.01.2008 |

4.3 |

| 24. |

ЧП Катоний |

01.01.2008 |

2.5 |

| 25. |

ООО «Проммонтаж» |

01.01.2008 |

166.6 |

| 26. |

ООО «Химстрой» |

01.01.2008 |

154.4 |

| 27. |

ООО «Виссон-трейд» |

01.01.2008 |

17.5 |

| 28. |

ООО «Стахановстройсервис» |

01.01.2008 |

115.4 |

| 29. |

ООО «Сталькоснтрукция» |

01.01.2008 |

50.6 |

| 30. |

КП «Алчевскстрой» |

01.01.2008 |

4 |

| 31. |

КП «Доменстрой» |

01.01.2008 |

169.7 |

| 32. |

ОАО «СВЗ» |

01.01.2008 |

1 |

| 33. |

ОАО «Алчевсккокс» |

01.01.2008 |

14.9 |

| 34. |

ООО «Укрбудэлит» |

01.01.2008 |

33.2 |

| ИТОГО: |

994.9 |

Из таблицы 2.7.1. видно, что кредиторская задолженность предприятия на 1 января 2007 года превышает дебиторскую задолженность на 6.4 тыс. грн.(1521.5тыс. грн-1527.9тыс. грн). Также видим, что к 1 января 2008 года на расчетный счет поступило 11341.4 тыс.грн, а погашено с расчетного счета на 1 января 2008 года 11425.8 тыс.грн. Таким образом, на расчетном счете КП «АСУ» к началу 2008 года осталось (– 84.4) тыс.грн. К 1 января 2007 года на расчетный счет поступило 10602.7тыс.грн, а погашено с расчетного счета на 1 января 2007 года 10581.9тыс.грн. Таким образом, на расчетном счете КП «АСУ» к началу 2007 года осталось 20.8 тыс.грн. На 1 января 2008 года кредиторская задолженность предприятия составляет 994.9 тыс.грн, а дебиторская задолженность на 1 января 2008 года составила 934.2 тыс.грн. Отсюда следует, что кредиторская задолженность доминирует над дебиторской на 60.7 тыс.грн.

3. Структура имущества предприятия и источников его финансирования

Таблица 3.1 – структура имущества предприятия и источников его финансирования

| Показатели |

На начало отчетного периода |

На конец отчетного периода |

Изменения “+”, “-“ |

| тыс.грн |

% |

тыс.грн |

% |

тыс.грн |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Необоротные активы, всего |

8.2 |

0.9 |

5.6 |

0.35 |

(2.6) |

(0.55) |

| в том числе: |

| -незавершенное производство |

- |

- |

- |

- |

- |

- |

| -основные средства |

8.2 |

0.9 |

5.6 |

0.35 |

(2.6) |

(0.55) |

| 2. Оборотные активы, всего |

898,8 |

99.09 |

1567,2 |

99.64 |

668,4 |

0.63 |

| в том числе: |

| -производственные запасы |

24.3 |

2.67 |

23.2 |

1.47 |

(1.1) |

(1.2) |

| -незавершенное производство |

- |

- |

- |

- |

- |

- |

| -готовая продукция |

- |

- |

- |

- |

- |

- |

| -товары |

- |

- |

- |

- |

- |

- |

| -дебиторская задолженность |

871.7 |

96.1 |

1521.5 |

96.73 |

649.8 |

0.63 |

| -другие оборотные активы |

2.8 |

0.3 |

22.5 |

1.43 |

19.7 |

1.4 |

| 3. Затраты будущих периодов |

- |

- |

- |

- |

- |

- |

| ПАССИВ |

| 1. Собственный капитал, всего |

47.1 |

5.19 |

44.9 |

2.85 |

(2.2) |

(2.34) |

| в том числе: |

| -уставной капитал |

3.9 |

0.42 |

3.9 |

0.24 |

0 |

(0.18) |

| -др.доп.капитал |

19.1 |

2.1 |

- |

- |

(19.1) |

(2.1) |

| -нераспред.приб. |

24.1 |

2.65 |

41 |

2.6 |

16.9 |

(0.05) |

| 2. Обеспечение последующих затрат и платежей |

- |

- |

- |

- |

- |

- |

| 3. Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

| 4. Поточные обязательства |

859.9 |

94.8 |

1527.9 |

97.14 |

668 |

2.34 |

| 5. Доходы будущих периодов |

- |

- |

- |

- |

- |

- |

| БАЛАНС (всего) |

907 |

100 |

1572.8 |

100 |

665.8 |

- |

Анализ, проведенный в таблице, свидетельствует об изменении валюты баланса, а также отдельных показателей актива и пассива за рассматриваемый период. Валюта баланса за исследуемый период увеличилась на 620.9 тыс.грн.

Необоротные активы уменьшились на 2.6 тыс.грн, что составило(0.55)%.Сумма оборотных активов увеличилась на 668.4 тыс.грн или 0.63 %. Сумма собственного капитала уменьшилась с 47.1 тыс.грн. до 44.9 тыс.грн, что составило 2.2 тыс.грн или 2.34 %.

Сумма поточных обязательств увеличилась с 859.9 до 1527.9, что составило 668 тыс.грн или 2.34%.

3.1 Общая характеристика финансового состояния предприятия

Коэффициент финансовой независимости – показывает в какой мере деятельность предприятия финансируется за счет собственных средств.

, ,

где СК – собственный капитал; Б – баланс.

Коэффициент финансовой устойчивости указывает искомый вес финансовых источников, которыми предприятие может пользоваться длительное время.

, ,

где ДК – долгосрочные обязательства;

Коэффициент финансирования показывает соотношение между источниками собственных средств предприятия и привлеченными:

, ,

где О – обязательства предприятия.

Приведенные показатели были рассчитаны на начало и конец отчетного периода. Определенные показатели приводятся в таблице и анализируются в динамике и в сравнении с нормативными значениями.

Таблица 3.2. – Показатели финансовой устойчивости

| Показатели |

На начало отчетного периода |

На конец отчетного периода |

Нормативное значение |

Коэффициент финансовой независимости

Коэффициент финансовой устойчивости

Коэффициент финансирования

|

0.05

0.05

0

|

0.02

0.02

0

|

больше 0.5

больше 0.7

больше 1

|

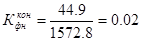

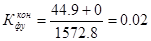

Согласно таблице 3.2., коэффициент финансовой независимости на начало года составил 0.05, а на конец – 0.02, при нормативном значении больше 0.5. Данный коэффициент характеризует возможность предприятия выполнить свои внешние обязательства за счет использования собственных средств. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие и независимо от кредиторов. Значение коэффициентов на начало и конец отчетного периода свидетельствует о неспособности предприятия выполнить свои обязательства за счет собственных средств.

Коэффициент финансовой устойчивости показывает вес долгосрочных обязательств и собственных средств в валюте баланса. На начало отчетного периода он составлял 0.05. а на конец 0.02 при нормативном значении больше 0.7.

Коэффициент финансирования имеет неудовлетворительное значение(все коэффициенты меньше норматива), то есть, деятельность предприятия финансируется в большей степени за счет привлеченных средств.

3.2 Структура источников финансовых результатов предприятия

Источниками финансовых ресурсов предприятия являются собственные и привлеченные средства.

Таблица 3.3. – Состав и структура источников финансирования деятельности предприятия

| Источники финансирования |

На начало отчетного периода |

На конец отчетного периода |

Изменения«+»,«-« |

| тыс.грн |

% |

тыс.грн |

% |

тыс.грн |

% |

| Собственные средства, всего |

47.1 |

100 |

44.9 |

100 |

(2.2) |

- |

| в том числе: |

| -уставной фонд |

3.9 |

8.28 |

3.9 |

8.68 |

0 |

0.4 |

| -резервный фонд |

- |

- |

- |

- |

- |

- |

| -дополнительный капитал |

- |

- |

- |

- |

- |

- |

| -др.доп.капитал |

19.1 |

40.55 |

- |

- |

(19.1) |

(40.55) |

| -нераспр.приб. |

24.1 |

51.16 |

41 |

91.31 |

16.9 |

40.15 |

| -неоплаченный капитал |

- |

- |

- |

- |

- |

- |

| Привлеченные средства, всего |

859.9 |

100 |

1527.9 |

100 |

668 |

- |

| в том числе: |

| -целевое финансирование |

- |

- |

- |

- |

- |

- |

| -долгосрочные кредиты банков |

- |

- |

- |

- |

- |

- |

| -др.долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

| -краткосрочные кредиты |

- |

- |

- |

- |

- |

- |

| -векселя выданные |

- |

- |

- |

- |

- |

- |

| -кредиторская задолженность за товары |

733.9 |

85.34 |

1386.8 |

90.76 |

652.9 |

5.42 |

| -кредиторская задолженность по расчетам |

- |

- |

- |

- |

- |

- |

| -др.пот.обязанности |

37.7 |

4.38 |

26.7 |

1.74 |

(11) |

(2.64) |

| -доходы буд.периодов |

- |

- |

- |

- |

- |

- |

Анализ, приведенный в таблице 3.3, свидетельствует об изменениях, которые произошли в пассиве баланса. Так большую часть в собственном капитале занимает нераспределенная прибыль – 51.16%. Меньшую часть составляет другой дополнительный капитал – 40.55 %. Самую малую часть занимает уставной фонд – 3.9 тыс.грн или 8.28 % от общей суммы собственных средств предприятия. Наибольший вес в сумме привлеченного капитала составляет кредиторская задолженность за товары и составляет 85.34 %.

3.3 Анализ ликвидности баланса

Ликвидность предприятия – это его возможность превращать свои активы в деньги для покрытия всех необходимых платежей по мере нарастания их срока. Для оценки ликвидности баланса рассчитываем такие показатели:

· Собственный оборотный капитал предприятия

Обор. Собст.кап.=Обор. активы – Поточн.обязат – ва

Обор.Собст.кап.нач=38.9 тыс.грн

Обор.Собст.кап.кон=39.3 тыс.грн

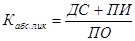

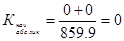

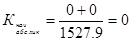

· Коэффициент абсолютной ликвидности, который указывает на срочную возможность предприятия оплатить свои поточные обязательства:

, ,

где ДС – денежные средства и их эквиваленты; ПИ – поточные финансовые инвестиции; ПО – поточные обязательства.

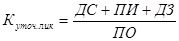

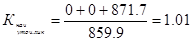

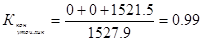

· Коэффициент уточненной ликвидности указывает на возможность предприятия оплатить свои поточные обязательства за счет ожидаемых поступлений:

, ,

где ДЗ – дебиторская задолженность за товары, услуги, и другая дебиторская задолженность.

Коэффициент уточненной ликвидности в соответствии с нормативным коэффициентом должен быть больше 0.5. Как видим из вышеприведенных расчетов, показатель уточненной ликвидности на начало и на конец года значительно превышают нормативный показатель ликвидности, что свидетельствует о возможности предприятия оплатить свои поточные обязательства за счет ожидаемых поступлений.

Вывод

Во втором разделе НИРСа был приведен финансовый анализ КП «АСУ» при помощи анализа динамики и структуры статей баланса предприятия, коэффициентов финансовой независимости, финансовой устойчивости, ликвидности баланса и т.д.

На основании таблицы 2.1. можно сделать выводы о текучести кадров на предприятии за 2005-2007 года. Численность работников на начало года в каждом году росла соответственно на 9 человек в 2006 году и на 19 человек в 2007 году. Было принято рабочих на стройку в количестве соответственно 25, 55 и снова 25 человек, но вследствие ухода рабочих с предприятия по собственному желанию их количество уменьшилось соответственно на 16, 36 и 28 человек. Таким образом в конце отчетного года количество рабочих соответственно составляло 63 человека – на конец 2005 года, 82 человека – на конец 2006 года и 79 человек – на конец 2007 года. Итак, за три года количество работающих на предприятии заметно увеличилось на 25 человек и составило 79 человек, при начальном количестве работающих – 54 человека.Этот факт свидетельствует об увеличении числа рабочих мест на предприятии, что предоставляет возможность выполнять больше работ за один и тот же промежуток времени или одновременно выполнять СМР на нескольких объектах сразу, что принесет большую прибыль и возможно увеличит количество заказчиков у предприятия.

Стоимость работ в 2007 году в сравнении с 2005 и 2006 годами заметно возросла. Так она составляет 2407.1 тыс.грн в 2007 году при показателях 1370.4 тыс.грн в 2005 году и 1949.1 тыс.грн в 2006 году. Итак, стоимость работ в 2007 году увеличилась на 1036.7 тыс.грн в сравнении с показателем 2005 года.

Фактическая себестоимость к 2007 году также возросла на 1317.2 тыс.грн в сравнении с 2005 годом, хотя в 2005 году произошло снижение себестоимости работ на 3 тыс.грн, в 2006 году наоборот – удорожание на 226.2 тыс.грн, а в 2007 году – удорожание на 277.5 тыс.грн.

Среднесписочная численность рабочих, как было сказано выше, за три года возросла на 25 человек, что оказало положительное влияние на объем выработки одним рабочим при выполнении СМР.

Средства на оплату труда за три года возросли на 482.9 тыс.грн и составили 355.4 тыс.грн в 2005 году, 647.1 тыс.грн в 2006 году и 838.3 тыс. грн – в 2007 году.

Средняя заработная плата на 1 человека также возросла с 442 грн(в 2005 году), 682.6 грн(в 2006 году) до 851.9 грн(в 2007 году). Разница составила 409.9 грн.

Выработка на 1 работника на месяц в 2005 году составила 1704 грн, в 2006 году – 2056 грн, а в 2007 году – 2446 грн. Приведенные данные показывают, что выработка на 1 работника на месяц возросла на 742 грн. Это могло быть вызвано увеличением числа рабочих на предприятии, вследствие чего стал выполняться больший объем работ, а так же уменьшились трудозатраты 1 рабочего на выполнение СМР. Увеличение выработки одним работником также могло быть вызвано увеличением средней заработной платы к 2007 году на 409.9 грн, что превышает показатель 2005 года почти в 2 раза.

Себестоимость работ в 2006 году возросла в сравнении с данными 2005 года на 807.9 тыс.грн.

В некоторых случаях себестоимость выполненных работ меньше стоимости оговоренной договором(например, при выполнении СМР Алчевскому коксохимзаводу договорная стоимость работ должна была составить 999 тыс.грн, а фактически она составила 968.4 тыс.грн; при выполнении СМР ООО «Стринг» договорная стоимость работ также больше фактической себестоимости на 0.7 тыс.грн). Это объясняется тем, что не всегда выполняются условия договора(было выполнено количество работ меньше указанному в договоре), вследствие чего и оплата этих работ соответственно тоже меньше указанной в договоре.

А в целом, предприятие выполнило работ больше указанных в договоре, вследствие чего фактическая себестоимость работ больше стоимости работ указанной в договорах. В сумме итого указана сумма 2175.3 тыс.грн, что больше суммы 1949.1 тыс.грн, указанной в договорах. В 2007 году стоимость работ возросла в сравнении с данными 2006 года на 226.2 тыс.грн.

В некоторых случаях себестоимость выполненных работ меньше стоимости оговоренной договором(например, при выполнении СМР ООО «ПСП «Азовинтэкс»»договорная стоимость работ должна была составить 337 тыс.грн, а фактически она составила 355.9 тыс.грн; при выполнении СМР КП «Алчевскстрой» договорная стоимость работ также больше фактической себестоимости на 3.4 тыс.грн; при выполнении СМР ЗАО «ЛСУ №8» договорная стоимость работ составила 4.4 тыс.грн. Фактически же она составила 3 тыс.грн. ). Это объясняется тем, что не всегда выполняются условия договора(было выполнено количество работ меньше указанному в договоре), вследствие чего и оплата этих работ соответственно тоже меньше указанной в договоре.

А в целом, предприятие выполнило работ больше указанных в договоре, вследствие чего фактическая себестоимость работ больше стоимости работ указанной в договорах. В сумме итого указана сумма 2684.6 тыс.грн, что больше суммы 2407.1 тыс.грн, указанной в договорах.

В сравнении со стоимостью работ в 2005 году(2175.3 тыс.грн.) в 2007 году их стоимость увеличилась на 509.3 тыс.грн и составила 2684.6 тыс.грн.

В 2006 году предприятие сдавала в аренду помещение на сумму 0.3 тыс.грн больше чем в 2005 году, оказало услуги генподряда на 254.5 тыс.грн больше чем в 2005 году. За материалы и спецодежду КП «АСУ» получило на 12.5 тыс.грн больше чем в 2005 году. В целом в 2006 году КП «АСУ» оказало услуг на 275.7 тыс.грн больше чем в 2005 году.

Анализ, проведенный в таблице 3.1, свидетельствует об изменении валюты баланса, а также отдельных показателей актива и пассива за рассматриваемый период. Валюта баланса за исследуемый период увеличилась на 620.9 тыс.грн.

Необоротные активы уменьшились на 2.6 тыс.грн, что составило(0.55)%.Сумма оборотных активов увеличилась на 668.4 тыс.грн или 0.63 %. Сумма собственного капитала уменьшилась с 47.1 тыс.грн. до 44.9 тыс.грн, что составило 2.2 тыс.грн или 2.34 %.

Сумма поточных обязательств увеличилась с 859.9 до 1527.9, что составило 668 тыс.грн или 2.34%.

Коэффициент финансовой независимости на начало года составил 0.05, а на конец – 0.02, при нормативном значении больше 0.5. Данный коэффициент характеризует возможность предприятия выполнить свои внешние обязательства за счет использования собственных средств. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие и независимо от кредиторов. Значение коэффициентов на начало и конец отчетного периода свидетельствует о неспособности предприятия выполнить свои обязательства за счет собственных средств.

Коэффициент финансовой устойчивости показывает вес долгосрочных обязательств и собственных средств в валюте баланса. На начало отчетного периода он составлял 0.05. а на конец 0.02 при нормативном значении больше 0.7.

Коэффициент финансирования имеет неудовлетворительное значение(все коэффициенты меньше норматива), то есть, деятельность предприятия финансируется в большей степени за счет привлеченных средств.

Большую часть в собственном капитале занимает нераспределенная прибыль – 51.16%. Меньшую часть составляет другой дополнительный капитал – 40.55 %. Самую малую часть занимает уставной фонд – 3.9 тыс.грн или 8.28 % от общей суммы собственных средств предприятия.

Наибольший вес в сумме привлеченного капитала составляет кредиторская задолженность за товары и составляет 85.34 %.

Кредиторская задолженность предприятия по двум годам превышает дебиторскую задолженность, но в связи с тем, что показатель уточненной ликвидности на начало и на конец года значительно превышают нормативный показатель ликвидности, то это свидетельствует о возможности предприятия оплатить свои поточные обязательства за счет ожидаемых поступлений.

Список использованной литературы

1. Крамаренко Г. А Финансовый анализ и планирование – К.:Центр учебной литературы, 2003. – 224 с.

2. Лахтионова Л. А. Финансовый анализ субъектов хозяйствования: Монография. – К.: КНЕУ, 2001. - 387

3. Партин Г. О., Загородний А. Г. Финанси предприятий: Учеб. пособие – Львов: ЛБИНБУ, 2003. – 265 с.

4. Славьюк Р.А. Финанси предприятий: Учеб. пособие. – К.: Центр учебной литературы, 2004. - 406с.

5. Филимоненков О. С. Финансы предприятий: Учеб. пособие. – К.: Эльга, Ника – Центр, 2002. – 360 с.

6. Худолей Л.М. Теория финансов: Учеб. –метод пособие. – К.: Изд – во Европ.ун – та, 2003. – 167 с.

|