Розділ 1. Місцеві бюджети та бюджетний процес на локальному рівні: теоретичні основиі ретроспективний огляд

1.1 Концептуальні та організаційно-правові засади місцевих

бюджетів

Україна як суверенна держава перебуває сьогодні на шляху демократичної побудови. Перед нею стоять важливі соціально-економічні проблеми, вирішення яких пов”язано із забезпеченням макроекономічної стабільності та економічного зростання, підвищенням ефективності та якості надання послуг населенню.

Одним із найголовніших інститутів економічного суверенітету держави виступає бюджет. Він забезпечує не тільки акумулювання коштів, необхідних для фінансування держави, використовується не лише для часткового перерозподілу доходів із метою підтримання сприятливого соціального становища у державі, а й активно впливає на економічні, соціальні, національні, регіональні процеси у суспільстві і впровадження вищими органами влади відповідної національної стратегії розвитку, спрямованої на зміцнення державної безпеки.

Термін “бюджет” з”явився у середині XVIII століття, однак, поширився у юридичних документах лише на початкуXIX століття. Економічна наука не досліджує термінологію, хоча це також важливо, і науковці звертають свою увагу на історичні корені сучасного тлумачення бюджету.

Бюджет за своїм економічним змістом складна, багатогранна, різновекторна категорія, відзеркалююча явища, процеси, дії відповідної системи.

Радянська фінансова наука зосереджувала свою увагу на дослідженні сутності державного бюджету, а не бюджету загалом. За умов соціалізму, як відомо, державний бюджет включав усі інші види бюджетів, які не були самостійними (республіканські, місцеві). Не випадково, що у Фінансово-кредитному словнику за редакцією В.Ф.Гарбузова та В.Н. Гаретовського (1984-1988 р.р.) поняття бюджет не пояснюється, а розглядаються окремі його види (державний бюджет, бюджет міста, селища тощо) та форми (бюджет-брутто, бюджет-нетто).

Підхід щодо з”ясування суті бюджету як фінансового плану зберігся у законодавчих документах із фінансових питань і нині. Так, Бюджетним Кодексом України визначено, що “Бюджет – це план формування і використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.”

Специфіка бюджету як економічної категорії полягає в тому, що він безпосередньо обумовлений рухом вартості і використовується для створення централізованого фонду фінансових ресурсів. В ньому переплітається величезна гамма інтересів та протиріч. В першу чергу, це – інтереси суб”єктів господарювання по створенню централізованого фонду фінансових ресурсів.

За сутністю економічної категорії державний бюджет відображає грошові відносини, які проявляються між державою, з одного боку, і підприємствами, організаціями, установами всіх форм власності і фізичними особами – з іншого, та існують з приводу утворення фонду грошових коштів держави і його використання на розширене відтворення.

Об’єктом розподілу і перерозподілу, що здійснюється за допомогою бюджету, є валовий внутрішній продукт, а суб’єктів цього процесу завжди три контрагенти: держава, підприємці, населення. Консенсус інтересів суб”єктів перерозподілу постійно сприяє зростанню об”єкту перерозподілу і навпаки – зіткнення протиріч веде до зменшення об”єму валового внутрішнього продукту.

Бюджет активно впливає на формування й вдосконалення соціально-економічної інфраструктури, яка в свою чергу, сприяє або гальмує розвиток виробництва.

Саме через сутність бюджету відбувається реалізація його функцій: розподільча, контрольна, регулююча та стимулююча. Зміст функцій, їхня спрямованість, характер реалізації залежить від особливостей економічних процесів у державі.

Досліджуючи бюджет у системі планів, слід відзначити, що він посідає центральне місце і є основною ланкою в організаційній структурі фінансової системи. Це зумовлюється тим, що бюджет, будучи конститутивним документом фінансової системи, повинен забезпечувати усі розподільчі та нерозподільчі процеси в Україні. Тобто бюджет, як основний план грошових поступлень і видатків повинен забезпечувати їхній розподіл за основними напрямками на відповідні цілі згідно з соцвально-економічною політикою держави. Саме завдяки сукупності інструментів і важелів бюджету, забезпечується функціонування бюджетної системи.

З огляду на запровадження таковго важливого принципу побудови бюджетної системи, як самостійність, стало можливим вести мову про бюджет як такий, а не лише як про державний. Для порівняння: державний бюджет як сукупність усіх бюджетів країни замінено поняттям “Зведений бюджет”, яке точніше відображає сутність цього документа. Бюджетним кодексом України введено також поняття “бюджети місцевого самоврядування”, до яких відносяться бюджети територіальних громад, сіл, селищ, міст та їх об”єднань.

Місцеві бюджети є складовою частиною місцевих фінансів. Вчення про місцеві фінанси як сукупність теоретичних положень про фінансове господарство та фінансову діяльність місцевих органів влади сформувалося в XIX столітті. Це було пов’язано із завершенням становлення в більшості країн Західної Європи й Північної Америки органів місцевого самоврядування та регіональних органів влади, конституційним визнанням прав комун, общин, муніципалітетів, регіонів, провінцій, штатів та інших адміністративно-територіальних утворень.

У Росії процес формування теорії місцевих фінансів як окремої галузі фінансової науки розпочався після земської реформи 1864 року. Наслідком цієї реформи стало створення інститутів земського самоврядування та демократизація міського управління.

Незважаючи на загалом позитивну роль земств у суспільно-політичному житті країни, вони все ж таки були значно обмежені у своїх повноваженнях, мали бюрократичний характер, який став на перешкоді їхнього подальшого вдосконалення та розвитку.

В Українській Народній Республіці під керівництвом Центральної Ради в 1917-1918 роках робилися спроби українізації земського та міського самоврядування із збереженням його інститутів та фінансових основ. Але після ліквідації Центральної Ради робота припинилася.

Радянський Уряд, як у Росії, так і в Україні, після 1917 року поетапно здійснив заходи з ліквідації органів місцевого самоврядування, націоналізації їхнього майна, формування нової системи місцевої влади на базі її радянської моделі, автором якої був В.Ульянов (Ленін). Радянська влада не визнавала інституту місцевого самоврядування. Сам Ленін називав земське самоврядування п’ятим колесом до воза.

Сформовані більшовиками місцеві ради вважалися органами державної влади і місцевого управління одночасно. Підхід радянської центральної влади до їхнього статусу та повноважень в галузі фінансів неодноразово змінювався. В грудні 1918 року Раднаркомом було затверджено положення про грошові засоби і витрати місцевих рад, де передбачалося утворення для кожної ради самостійного кошторису (бюджету на один місяць). Але діяльність місцевих рад в епоху воєнного комунізму була хаотичною і погано організованою. В 1920 році було скасовано поділ на державний і місцевий бюджети. Їх об’єднали в єдиний загальний державний бюджет.

Трохи згодом перехід до НЕПу започаткував відновлення місцевих фінансів. У жовтні 1921 року ВЦВК прийняв постанову “Про заходи щодо упорядкування фінансового господарства”. Цим актом він скасував об”єднання державного та місцевих бюджетів. Згідно з цим декретом мало бути розроблено систему місцевих бюджетів.

26 квітня 1926 року ВЦВК СРСР затвердив Положення про місцеві фінанси СРСР. Трохи згодом в Україні було затверджено Положення про місцеві фінанси УРСР і введено його в дію з 1 жовтня 1926 року.

Незважаючи на вжиті заходи з відбудови місцевих фінансів у період НЕПу, реальної фінансової автономії місцеві ради так і не отримали. Місцеве самоврядування в СРСР навіть у той період не було визнано.

В 1930-1931 р.р. ухвалюється низка урядових рішень, спрямованих на організаційне оформлення сільських бюджетів. Справа в тому, що до цього часу сільські бюджети складалися у формі дохідно-видатковох кошторисів, які включалися до районних бюджетів. Тепер було поставлено за мету аби всі сільради мали свої бюджети, за рахунок яких фінансувалися б усі адміністративні, господарські та культурні потреби сіл.

На формування інституту місцевих бюджетів значний вплив мала податкова реформа 1930 р., яка докорінно змінила розмежування доходів між окремими ланками бюджетної системи. Податкова реформа привела до зменшення кількості податків та їх уніфікації.

Трохи згодом друга сесія Верховної ради СРСР затвердила єдиний державний бюджет на 1938 рік, до якого було включено і місцеві бюджети.

Бюджетна система характеризувалася суворою централізацією. Така ознака була притаманна і місцевим бюджетам. Органи місцевого самоврядування мали обмежені права в галузі використання коштів місцевих бюджетів, вишукуванні додаткових доходних джерел, справленні місцевих податків і зборів тощо.

Новий стан у розвитку місцевих бюджетів почався наприкінці 1950-х років із прийняттям 30 жовтня 1959 року Закону “Про бюджетні права Союзу РСР та союзних республік”, який визначив основи бюджетного права на весь час існування соціалістичної держави. Згідно з цим законом ради депутатів трудящих могли збільшувати загальні суми доходів і загальні суми видатків без зміни розмірів відрахувань від загальносоюзних державних податків і доходів, передбачених державним бюджетом УРСР для місцевих бюджетів. Суми перевищення доходів над видатками за місцевими бюджетами, що утворилися на кінець року, залишалися в розпорядженні виконавчих комітетів рад і витрачалися на їхній розсуд на фінансування народного господарства та соціально-культурні заходи.

У 1960-х-1980 роках ухвалюється низка законодавчих актів, спрямованих на посилення ролі місцевих рад депутатів трудящих, зміцнення економічної основи їх функціонування.

У 1970-ті роки в розпорядження місцевих рад і, насамперед, районних і міських було передано велику кількість підприємств та організацій місецової промисловості, побутового обслуговування населення, комунального господарства, торгівлі та інших закладів, що раніше знаходилися у віданні вищестоячих рад.

В 1980 році був ухвалений союзний закон, який визначив основні повноваження крайових, обласних, а також рад автономних областей та автономних округів. В галузі бюджету було окреслено такі права, як утворення фондів непередбачених видатків, повне або часткове звільнення від сплати подоходного податку колгоспів, які постраждали внаслідок стихійного лиха, встановлення на підставі середніх ставок сільськогосподарського податку для області ставки податку для окремих районів і населених пунктів.

В 1981 році в доходи місцевих бюджетів введено ресурсний платіж – 50% плати за воду. В 1985 році було вирішено провести експеримент із передачі союзними об”єданнями і підприємствами відрахувань до місцевих бюджетів у розмірі до 10% від прибутку, одержуваного, головно, від реалізації товарів народного споживання. Але, через труднощі, переважно, технічного змісту було прийнято рішення щодо проведення відрахувань до місцевих бюджетів від усього прибутку, одержаними підприємствами вищестоячого підпорядкуванн. Окрім цього були здійснені інші заходи щодо зміцнення дохідної бази місцевих бюджетів, до яких зараховувалися:

- частина прибутку республіканського Головного управління Держстраху;

- 10% від додаткового прибутку, одержаного підприємствами союзного та республіканського підпорядкуання від реалізації нової високоефективної продукції виробничо-технічного призначення;

- кошти, одержані завдяки введенню тимчасових надбавок до роздрібних цін на товари народного споживання поліпшеної якості і в розмірі до 50% від сум, запланованих як надходження до державного бюджету союзної республіки;

- податок з обороту, який сплачувався об”єднаннями, підприємствами та організаціями місцевої промисловості, побутового обслуговування населення та споживчої кооперації.

У 1987 році приймається урядова постанова щодо перебудови господарського механізму та підвищення ролі Міністерства фінансів в нових умовах господарювання. Нею визначається, що підприємства усіх міністерств та відомств повинні брати участь у формуванні доходів місцевих бюджетів.

Місцеві ради народних депутатів не визнавалися органами місцевого самоврядування, а діяли як місцеві органи державної влади й управління.

Перелік завдань, які були поставлені перед місцевими радами в період існування соціалістичної держави, формально відображав основні функції, які виконують органи місцевого самоврядування, проте конкретний механізм реалізації цих завдань і ті прийоми та методи, що практично використовувалися, мали ознаки командно-адміністративної системи. І все ж таки залучення широких верств населення до участі в роботі рад, набуття ними певного політичного досвіду, а також зміни, які відбувалися у 80-х роках, і привели до краху соціалістичної імперії, створили необхідне підгрунтя для відновлення та розвитку інституту місцевого самоврядування на теренах незалежної української держави.

В Україні 7 грудня 1990 року уперше серед республік колишнього СРСР ухвалюється Закон “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”. Цей закон був покликаний створити правове підгрунтя для впровадження і розвитку системи місцевого самоврядування. Власне, саме цей документ ознаменував відродження інституту місцевого самоврядування в Україні, спотвореного за радянських часів.

Цим законом була закріплена самостійність місцевих рад народних депутатів у розробці, затвердженні й виконанні місцевих бюджетів; неприпустимість при цьому втручання вищестоячих органів; зазначалося, що місцеві бюджети одних адміністративно-територіальних утворень не включаються до бюджетів інших; визначено перелік дохідних джерел та напрямків витрачання коштів місцевих бюджетів, а також основні засади бюджетного регулювання. Ці питання зумовлювалися контекстом майже одночасного ухвалення Закону Української РСР “Про бюджетну систему Української РСР” від 5.12.1990 р., де вперше була зроблена сроба чіткого розмежування доходів і видатків між ланками бюджетної системи.

Прийнята 28 червня 1996 року Конституція України закріпила існування місцевого самоврядування, яке визначається й гарантується державою (ст.7). Принципово новим у Конституції є підхід щодо визначення первинного суб”єкта місцевого самоврядування, яким визнана територіальна громада, а не адміністративне утворення (як це було встановлено Законом Української РСР “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”).

Місцеве самоврядування, записано у Конституції, є правом територіальної громади – жителів села чи добровільного об”єднання у сільську громаду жителів сіл, селища, міста – самостійно вирішувати питання місцевого значення в межах Конституції і законів України.

Органами місцевого самоврядування є сільські, селищні, міські ради та їхні виконавчі органи. Районні й обласні ради представляють спільні інтереси територіальних громад.

В основному законі України знайшли відображення основні фінансові аспекти забезпечення функціонування місцевого самоврядування. Так, у ст.142 зазначено, що матеріальною та фінансовою основою місцевого самоврядування є кошти, земля, природні ресурси, що є у власності територіальних громад сіл, селищ, міст, районів у містах, а також об”єкти їхньої спільної власності, що перебувають в управлінні районних та обласних рад.

Конституцією надана можливість територіальним громадам об”єднувати на договірних засадах об”єкти комунальної власності, кошти бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, організацій і установ.

Надзвичайно важливим є положення основного закону про те, що держава фінансово підтримує місцеве самоврядування, бере участь у формуванні доходів відповідних бюджетів. Крім того зазначено, що витрати органів місцевого самоврядування, які виникають унаслідок рішень державної влади, компенсуються державою.

У Конституції знайшли відображення основні права органів місцевого самоврядування, повноваження, пов”язані з матеріальною та фінансовою основою їхнього існування, серед них:

управління органами місцевого самоврядування майном, що є у комунальній власності;

затвердження місцевих бюджетів;

контроль за виконанням місцевих бюджетів;

запровадження місцевих податків і зборів;

утворення, реорганізація й ліквідація комунальних підприємств, установ та організацій, контроль за їхньою діяльністю.

В основному законі зазначено, що органам місцевого самоврядування можуть надаватися законом окремі повноваження органів виконавчої влади.

Згідно із статтею 143 Конституції України, обласні та районні бюджети відповідають за реалізацію спільних програм соціально-економічного та культурного розвитку за рахунок коштів місцевих бюджетів та державного бюджету, всупереч колишній практиці. У статті 143 визначено далі, що держава може, якщо вважає за потрібне, делегувати видаткові повноваження органам місцевого самоврядування. У разі, коли відбувається таке делегування, держава має профінансувати здійснення цих повноважень за рахунок трансфертів із державного бюджету, або шляхом віднесення окремих загально-державних податків до місцевого бюджету.

Закон “Про місцеве самоврядування в Україні” був ухвалений 21 травня 1997 року. Він конкретизував основні положення Конституції щодо місцевого самоврядування, визначив основні організаційні питання функціонування інституту місцевого самоврядування, детально окреслив повноваження рад, їхніх голів, виконавчих органів, а також організаційно-правову матеріальну й фінансову основу місцевого самоврядування.

У цьому Законі (ст.2) дано визначення терміну “місцеве самоврядування” як “гарантоване державою право та реальна здтаність територіальної громади – жителів села чи добровільного об”єднання у сільську громаду жителів кількох сіл, селища, міста – самостійно або під відповідальність органів та посадових осіб місцевого самоврядування вирішувати питання місцевого значення в межах Конституції і законів України”1

.

____________________

1.Закон України “Про місцеве самоврядування в Україні” від 21 травня 1997 р. //Відомості Верховної Ради України.-1997-№24.-с.381.

Такий підхід щодо тлумачення місцевого самоврядування максимально наближає законодавчі норми до вимог Європейської хартії місцевого самоврядування.

Закон “Про місцеве самоврядування в Україні”, віддзеркалюючи положення ст.143 Конституції України та розширюючи їх, передбачає, що у бюджетах місцевого самоврядування мають виділятися видатки, пов”язані з виконанням власних (самоврядних) та делегованих повноважень, які фінансуватимуться з різних джерел доходів.

Повноваження виконавчого та представницького органів влади в галузі бюджету

| Повноваження виконавчих органів

сільських, селищних, міських рад

|

Повноваження обласних та районних

Державних адміністрацій

|

· складання проекту місцевого бюджету, подання його на затвердження відповідної ради, забезпечення виконання бюджету;

· щоквартальне подання раді письмових звітів про хід і результати виконання бюджету;

· підготовка і подання відповідно до районних, обласних рад необхідних фінансових показників і пропозицій щодо складання проектів районних і обласних бюджетів;

· встановлення за узгодженим рішенням відповідних рад порядку використання коштів та іншого майна, що перебувають у спільній власності територіальних громад;

· залучення на договірних засадах коштів підприємств, установ та організацій незалежно від форм власності, розташованих на відповідній території, та коштів населення, а також бюджетних коштів на будівництво, розширення, ремонт і утримання на пайових засадах об’єктів соціальної і виробничої інфраструктури та на заходи природного середовища;

· об’єднання на договірних засадах коштів відповідного місцевого бюджету та інших місцевих бюджетів для виконання спільних проектів або для спільного фінансування комунальних підприємств, установ та організацій, вирішення інших питань, що стосуються спільних інтересів територіальних громад;

· здійснення відповідно до закону контролю за дотриманням зобов’язань щодо платежів до місцевого бюджету на підприємствах в організаціях незалежно від форм власності;

|

· підготовка і внесення на розгляд ради проектів програм соціально-економічного та культурного розвитку відповідно районів і областей, цільових програм з інших питань, а в місцях компактного проживання національних меншин – також програм їх національно-культурного розвитку, проектів рішень, інших матеріалів з питань, передбачених цією статтею;

· забезпечення виконання рішень ради

· підготовка і подання до відповідних органів виконавчої влади фінансових показників і пропозицій до проекту Державного бюджету України;

· об’єднання на договірних засадах коштів підприємств, установ та організацій, розташованих на відповідній території, і населення, а також бюджетних коштів на будівництво, реконструкцію, ремонт та утримання на пайових засадах об”єктів соціальної і виробничої інфраструктури, шляхів місцевого значення та на заходи щодо охорони навколишнього природного середовища.

|

| Виключна компетенція сільських, селищних, міських рад

|

Виключна компетенція обласних та районних рад

|

· затвердження місцевого бюджету, внесення змін до нього;

· затвердження звіту про виконання відповідного бюджету;

· встановлення місцевих податків і зборів та розмірів їх ставок у межах, визначених законом;

· прийняття рішень щодо випуску місцевих позик;

· прийняття рішень щодо отримання позик з інших місцевих бюджетів та джерел, а також щодо передачі коштів з відповідного місцевого бюджету;

· прийняття рішень щодо надання відповідно до чинного законодавства пільг по місцевих податках і зборах;

· прийняття рішень про наділення органів самоорганізації населення окремими власними повноваженнями органів місцевого самоврядування, а також про передачу коштів, матеріально-технічних та інших ресурсів, необхідних для їх здійснення;

· затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно-територіальних одиниць, цільових програм з інших питань місцевого самоврядування;

· встановлення для підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, розміру частки прибутку, яка підлягає зарахуванню до місцевого бюджету.

|

· Затвердження програм соціально-економічного та культурного розвитку відповідно району, області, цільових програм з інших питань, заслуховування звітів про їх виконання;

· затвердження відповідно районних, обласних бюджетів, внесення змін до них, затвердження звітів про їх виконання;

· розподіл переданих з державного бюджету коштів у вигляді дотацій, субвенцій відповідно між районними бюджетами, місцевими бюджетами міст обласного значення, сіл, селищ, міст районного значення;

· вирішення в установленому законом порядку питань щодо управління об’єктами спільної власності територіальних громад сіл, селищ, міст, районів у містах, що перебувають в управлінні районних і обласних рад;

· прийняття рішень щодо делегування місцевим державним адміністраціям окремих повноважень районних, обласних рад;

· прийняття рішень про звернення до суду щодо визнання незаконними актів місцевих органів виконавчої влади, підприємств, установ та організацій, які обмежують права територіальних громад у сфері їх спільних інтересів, а також повноваження районних, обласних рад та їх органів;

· встановлення відповідно до закону місцевого збору за проїзд по території прикордонних областей автотранспорту, що прямує за кордон, визначення порядку його сплати.

|

Головним інститутом у системі фінансів місцевих органів влади є місцевий бюджет. В Бюджетному кодексі України (стаття 5) сказано, що “Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районі у містах та бюджети місцевого самоврядування. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міста та їх об’єднань”.

З цього визначення можна сказати, що структура місцевих бюджетів визначається адміністративно-територіальним поділом України. Кожна самостійна адміністративно-територіальна одиниця свторює власний бюджет, який є фінансовою основою діяльності місцевих органів влади.

На сьогоднішній день в Україні функціонують такі місцеві бюджети: республіканський бюджет Автономної Республіки Крим, 24 обласних бюджети, міські бюджети міст Києва і Севастополя, 443 міські бюджети міст обласного і районного підпорядкування, 490 районних бюджетів,120 районних у містах бюджетів, понад 900 селищних бюджетів, а також понад 10 тис. сільських бюджетів. Усього майже 12 тис. місцевих бюджетів.

Крім цих бюджетів, в Україні є ще й система зведених бюджетів.

Згідно із статтею 6 Бюджетного Кодексу України “Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави”.1

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей міст Києва і Севастополя.

______________

1. “Бюджетний кодекс України” від 21 червня 2001 р. №2542-ІІІ// “Урядовий кур”єр” № від 24.07.2001 р. с.

Виходячи із вищенаведеного, на нашу думку, доцільніше вживати термін “система бюджетів України”, аніж бюджетна система України, так як цей термін відображає сукупність самостійних місцевих бюджетів, які не включаються до складу державного бюджету і один до одного.

Проте, термін бюджетна система України є і в Конституції України, і в Бюджетному Кодексі і означає сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Проведене вище досляджіення концептуальних та організаційно-правових засад місцевих бюджетів лдає підставу зробити висновок,

що:

1) за часів радянської влади інститут місцевого самоврядування був спотворений і лише в 90-х роках ХХ століття було сформовано цей інститут влади, фінансова незалежність якого є важливою передумовою побудови демократичної держави;

2) незважаючи на прийняття у 1917-1990 роках відповідних законодавчих актів, спрямованих на зміцнення позицій місцевого самоврядування, докорінних змін у сфері місцевих бюджетів не відбулося тому, що вони функціонували в межах наявної бюджетної системи, яка вирізнялася дуже високим ступенем централізації, тобто самостійність місцевих бюджетів у соціалістичні часи була тільки декларативною.

1.2 Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

“Бюджетна політика – інструктивне регулювання економіки для підтримання певного рівня валового національного продукту, зайнятості та соціального забезпеченя”1

. В.М. Опарін подає визначення бюджетної полтики як”діяльність щодо формування бюджету держави, його збалансування, розподіл бюджетних коштів тощо”2

.Залежно від структури бюджетних видатків ця політика може мати соціальне чи військове спрямування. Крім того, бюджетна політика визначає засади бюджетного устрою країни і побудови її бюджетної системи, а також організацію міжбюджетних відносин. Бюджетна політика є складовою фінансової політики держави.

Сутність реалізації фінансової політики за допомогою бюджетних асигнувань полягає у визначенні напрямів, обсягів і форм фінансування окремих суб’єктів, галузей, регіонів. Оптимізація розподілу бюджетних коштів з позицій забезпечення як вирішення пріоритетних завдань, так і досягнення збалансування розвитку економіки і соціальної сфери становить сутність бюджетної політики держави. Можливості цієї політики визначаються рівнем та обсягами бюджетної централізації ВВП – чим вони вищі, тим більший фінансовий потенціал держави. Однак тут виникає протиріччя між інтересами держави та юридичних і фізичних осіб, адже чим вищий рівень бюджетної централізацї ВВП, тим нищий рівень самофінансування як провідної і висхідної форми фінансового забезпечення.

____________________________________

1.“Економічна енциклопедія”, Київ, Видавничий центр “Академія”, 2000,т.1, с.123.

2. В.М. Опарін “Фінанси”, Київ, 2001, с.48.

Реалізація фінансової політики, у якій переважають засади самофінансування, здійснюється насамперед за допомогою податкової політики. В її основі лежить визначення оптимального рівня оподаткування виходячи, з одного боку, з необхідності забезпечення підприємств достатніми для їх діяльності і розвитку коштами, а з іншого – забезпечення держави достатніми доходами. Механізм цієї політики грунтується на встановленні певного рівня ставок податків, використання цілеспрямованих пільг для окремих підприємств, галузей, регіонів, тощо.

Установлення пріоритетності інтересів підприємств чи держави визначає переважаючу роль інструментів податкової чи бюджетної політики. Адже головне у реалізації того чи іншого завдання – це повне забезпечення його необхідними коштами. Вони можуть бути сформовані самим підприємством за умови поміркованого оподаткування його доходів, або надані з бюджету, коли власних доходів не вистачає унаслідок високого рівня їх вилучення в бюджет.

На перший погляд, для фінансування забезпечення не має значення, за рахунок чого будуть вирішуватися конкретні завдання. Врешті-решт величина доходів, сформованих у суспільстві на основі певного обсягу ВВП, є незмінною, незалежно від того, як вони розподіляються і перерозподіляються. Однак з погляду ефективності фінансової політики самофінансування є значно дійовішою формою, ніж бюджетні асигнування. Підприємство завжди намагається зберегти та ефективно використати власні фінансові ресурси і доходи. Бюджетні асигнування як безплатні ресурси, мають менш ефективний вплив і тому повинні використовуватися для збалансування тих перекосів, які неможливо виправити за допомогою інших форм.

Встановлення урядом конкретних цілей і завдань поліпшує якість іформації, аналізу та прийняття рішень у бюджетному процесі. Але оскільки політики схильні уникати цього, можливо, необхідно запровадити офіційний політичний процес. Він дасть доречну інформацію на початку бюджетного процесу; визначить сфери, в яких існуюючу політику і програми слід переглянути більш ретельно і де є необхідність прийняти відповідне законодавство. Бюджетний процес, який триває без конкретного політичного керівництва, втрачає багато часу і не слугуватиме тим, хто приймає рішення, належним чином.

З метою належного розуміння і застосування політики уряду процесі складання бюджету, її слід чітко задокументувати.

На нашу думку, потрібно здійснити окреме стратегічне чи політичне планування, що дасть змогу розробити основні політичні ініціативи перед виданням згідно Бюджетного кодексу інструкцій до бюджету. Типовий процес стратегічного чи політичного планування: 1) оцінюеє пропозиції щодо основних питань; 2) встановлює завдання, зміст програм, відповідальність і витрати для кожної ініціативи; і 3) визначає пріоритети з-поміж різних пропозицій.

Процес розробки політики повинен починатися раніше процесу складання бюджету.

Політичні рішення щодо формування головного фінансового плану держави знаходять своє відображення у формі Послання Президента, постанови Кабінету Міністрів, основних напрямів бюджетної політики на наступний бюджетний період.

Законом “Про бюджетну систему України” від 29.06.1995 р. передбачалося, що Верховна Рада України не пізніше 15 червня поточного року розробляє і надсилає Президенту України спеціальну постанову (бюджетну резолюцію) про основні напрями бюджетної політики на наступний бюджетний рік. Основною новацією, щодо визначення бюджетної політики, запропонованою Бюджетним Кодексом, є відсутність такого документа, як Бюджетна резолюція на наступний рік. Досвід її існування у царині вітчизняного бюджетотворення засвідчив вади її декларативності, багатослівності і необов’язковості для уряду. Натомість Бюджетним Кодексом запропоновано запровадити процедуру слухань з питань бюджетної політики. Основою цих слухань є доповідь прем’єр-міністра або (за його дорученням) міністра фінансів про Основні напрями бюджетної політики на наступний період. В цій доповіді повинні міститися пропозиції Кабінету Міністрів України щодо:

1) граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу валового внутрішнього продукту;

2) частки прогнозного річного обсягу валового внутрішнього продукту, що перерозподіляється через зведений бюджет України;

3) граничного обсягу державного боргу та його структури;

4) питомої ваги обсягу міжбюджетних трансфертів у видатках Державного бюджету України і коефіцієнта вирівнювання для місцевих бюджетів;

5) питомої ваги капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їх використання;

6) взаємовідносин Державного бюджету України з місцевими бюджетами в наступному бюджетному періоді;

7) змін до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави;

8) переліку головних розпорядників коштів Державного бюджету України;

9) захищених статей видатків бюджету;

10) обгрунтування необхідності поділу бюджету на загальний та спеціальний фонди.

Верховна Рада України або схвалює, або бере до уваги зазначений документ.

Важливим документом, що визначає бюджетну політику на місцевому рівні є програма економічного і соціального розвитку відповідної адміністративно-територіальної одиниці.

У програмі економічного та соціального розвитку відповідної адміністративно-територіальної одиниці на наступний рік повинні бути відображені:

1. Аналіз соціально-економічного розвитку адміністративно-територіальної одиниці за попередній і поточний роки та характеристика головних проблем розвитку її економіки та соціальної сфери.

2. Стан використання природного, виробничого, науково-технічного та трудового потенціалу, екологічна ситуація.

3. Можливі шляхи розв”язання головних проблем розвитку економіки і соціальної сфери.

4. Цілі та пріоритети соціально-економічного розвитку в наступному році.

5. Система заходів органів місцевого самоврядування щодо реалізації соціально-економічної політики з визначенням термінів виконання та виконавців.

6. Основні показники соціально-економічного розвитку адміністративно-територіальної одиниці (по кожному напрямку).

7. Дані про отримання та використання доходів від розпорядження об”єктами права комунальної власності, ефективності використання об”єктів права комунальної власності, показники розвитку підприємств та організацій, що є об”єктами права комунальної власності.

8. Місцеві програми.

Поточна бюджетна політика визначає обсяг бюджету, балансові показники, обсяг резервного фонду і розподіл ролей між різноманітними бюджетними чинниками.

Становлення бюджетної політики держави відбувалося в умовах глибокої кризи, що дісталась Україні у спадок від Радянського Союзу.

Динаміка формування і використання фінансових ресурсів країни за цей період вказує на повне руйнування тих складових і пропорцій, які ще в 1990 році більш-менш відповідали вимогам щодо підтримки процесу розширеного відтворення в економіці України. Якщо темп зростання національних доходів в 1993 році проти 1990 року прийняти за 1, то одержуємо збільшення обсягів фінансових ресурсів на рівні коефіцієнта 1.57,доходів бюджету – відповідно, 1.32, дефіциту бюджету і кредитів НБУ – 2.12 “Номінованому” зростанню обсягу фінансових ресурсів протистоїть підвищення цін у промисловості, роздрібних цін і тарифів на платні послуги. Частка прибутку і нарахувань на заробітну плату збільшилася майже вдвічі. Саме ці чинники, а також дефіцит бюджету, що з’явився з 1991 року і кредит НБУ (з 1992 р.) на так званий поточний розрив у надходженнях до бюджету визначили зростання обсягу фінансових ресурсів.

Більш значні структурні зрушення мали місце у видатковій частині бюджету. В 1993 році питома вага витрат на фінансування народного господарства знизилася (проти 1990р.) більш як удвічі і досягла 22%. Найбільшу частку в консолідованому бюджеті країни займали видатки на соціальний захист населення – 32,1%.

Таким чином, бюджет став підоймою, з одного боку, нагнітання інфляції (дефіцит бюджету, кредит НБУ, підвищення питомої ваги національного доходу, розподілюваного через бюджет), а з другого,- перенаправлення доходів суб’єктів господарювання (хоч вони й інфляційні) ”на користь населення”.

Ще два моменти, які свідчать про практичну відсутність управління бюджетною ситуацією в країні. За 9 місяців 1994 року реальні доходи зведеного бюджету по відношенню до затверджених на рік досягли 71,3%. Але по окремих статтях розбіжність дуже велика – від 0 до 366,5%. Парадокс у тому, що “нульові” надходження (від транзиту нафти, газу і аміаку, від різниці в ціні на газ, від компенсації за міжурядовими угодами, від НБУ) займали в затвердженому бюджеті близько 13%, тобто “бездефіцитний” державний бюджет було створено штучно (на 1 жовтня 1994 року дефіцит зведеного бюджету по відношенню до його доходної частини без урахування кредитів НБУ досягав 23,1%). Щодо “великих” процентів (понад 200) виконання по окремих статтях, то їх частка в державному бюджеті становила по відношенню до його затвердженого обсягу – 3,7%.

Подібна ситуація склалася із виконанням видаткової частини зведеного бюджету. При загальному рівні її виконання на 87,8%, розбіжність по основнихстаттях становила від 35,7% (охорона навколишнього середовища) до 246,9% (житлово-комунальне і шляхове господарства).

Не реалізовано на практиці неодноразово проголошений принцип пріоритетності направлення витрат в умовах невиконання доходної частини бюджету. За 9 місяців 1994 року видатки на науку становили 52,3% від обсягу, прийнятого на 1994 рік, витрати на соціальний захист населення – відповідно, 69,9%, тоді як фінансування народного господарства – 96,8%, а органів законодавчої та виконавчої влади – 85,2%.

Усе це свідчить про відсутність проведення в період 1993-1994 років виваженої стратегічно направленої бюджетної політики.

У 1995-1998 рр. було змінено структуру бюджетних видатків, значно скорочено фінансування галузей економіки та надання бюджетних позичок. У той самий час зростала питома вага видатків на соціальний захист населення, соціально-культурну сферу.

Одночасно відбувалося глибоке реформування фінансової системи, вживалися заходи щодо забезпечення ефективного витрачання державних коштів, зміцнення фінансів суб’єктів господарювання, удосконалення податкової системи, виконання зовнішніх і внутрішніх боргових зобов’язань. Така орієнтація бюджетної політики вимагала жорсткої залежності державних витрат від надходжень до бюджету. Зменшено питому вагу бюджетних асигнувань на фінансування капітального будівництва за рахунок розширення практики використання інших інвестиційних джерел, у тому числі шляхом продажу об’єктів незавершеного будівництва, а також акцій,паїв і облігацій, залучення кредитних ресурсів.

Із створенням у 1995 р. Державного казначейства України було започатковано казначейське обслуговування виконання Державного бюджету України.

Розпочато реформування бюджетних відносин між центральним та регіональним рівнями влади на основі розподілу відповідальності за розв’язання економічних і соціальних проблем країни та окремих адміністративно-територіальних утворень. У липні 1996 р. була затверджена структура бюджетної класифікації України, яка стала базою для створення єдиної інформаційної системи зведення державних доходів та видатків на всіх рівнях влади, забезпечення загальнодержавної і міжнародної порівнянності бюджетів.

Згідно з Указом Президента України “Про заходи щодо забезпечення наповнення Державного бюджету України та посилення фінансово-бюджетної дисципліни” в 1997 р. був запроваджений єдиний кошторис бюджетних установ та їх щомісячна звітність, встановлено черговість витрачання бюджетних коштів і персональну відповідальність за використання коштів за призначенням.

Одним з найважливіших напрямів удосконалення бюджетної системи став, започаткований Указом Президента України від 11 травня 1999 р. “Про основні засади складання проекту Державного бюджету України на 2000 рік”, процес скорочення кількості головних розпорядників бюджетних коштів та підвищення їх відповідальності за стан управління бюджетними ресурсами, реформування міжбюджетних відносин. Якщо у 1999р. кількість розпорядників становила більше 170, то у 2000-2001 рр. – 81. Цей процес сприяв підвищенню прозорості надходження та використання бюджетних коштів, а також посиленню контролю за їх використанням.

З 1999р. почала впроваджуватися система функціонування єдиного рахунку Державного казначейства по обліку коштів державного бюджету, що дозволяє значно зменшувати термін проходження платежів від платників податків і в короткий строк спрямовувати їх на фінансування видатків бюджету.

У 2000 році було вжито низку заходів щодо розв’язання структурних проблем у бюджетній сфері. Було обмежено негрошові форми бюджетних розрахунків з 10,2% у 1999 р. до 0,1% у 2000р. по державному бюджету та по місцевих – відповідно з 28% до 1,7%. Скасовано ряд пільг з оподаткування, зокрема ті, що надавалися за рішеннями Уряду, та майже на 2 млрд. грн. збільшено обсяг дотацій, перерахованих місцевим бюджетам з державного бюджету.

Реалізація основних напрямів бюджетної політики визначена також у Посланні Президента України до Верховної Ради України від 22 лютого 2000 р. “Україна: поступ у ХХІ століття. Стратегія економічного і соціального розвитку на 2000-2004 роки” дала змогу забезпечити найвищий за всі роки

рівень виконання державного бюджету (рис.1.02).Рис.1.02. Динаміка доходів Державного бюджету України, млн. грн.

Значні зміни відбулися у структурі витрат зведеного бюджету країни, насамперед щодо посилення соціальної спрямованості державних витрат. Зокрема, питома вага витрат на соціально-культурні заходи зросла з 7,3% у 1992 р. до 38% у 2000 р., на виплату пенсій та надання допомоги – відповідно з 7,7% до 13,4%.

В 1998 році введено захищені статті видатків, до яких відноситься оплата праці працівників бюджетних установ, нарахування на зарплату, придбання медикаментів та перев”язувальних матеріалів, забезпечення продуктами харчування, виплата процентів за державним боргом, трансферти органам державного управління інших рівнів; трансферти населенню (пенсії, допомоги, стипендії, повернення заощаджень громадян). Фінансування цих витрат проводиться в першочерговому порядку. В 1999 році цей перелік доповнено статтею – трансферти місцевим бюджетам.

У 2000 р. до бюджету вперше включені позабюджетні кошти бюджетних установ і організацій. Фактично бюджет було розділено на 2 частини – загальний фонд, яким розпоряджається держава, та спеціальний, яким розпоряджаються бюджетні установи та організації.

Включення спеціального фонду в “тіло” бюджету викликало неоднозначні коментарі – від схвалення до осуду. Не можна не погодитися з тими, хто занепокоєний очевидним зростанням спецфонду і загрозою все більшого “зв’язування” коштів, а отже – зменшенням можливостей бюджетного маневрування. Ухвалений 22 березня 2001 р. Бюджетний кодекс визначає, що джерела спеціального фонду можуть бути визначені виключно законами України, і це положення має стати надійним заслоном на шляху до зростання спецфонду. І все ж дебют спецфонду у вітчизняній бюджетній методології супроводжується і позитивними наслідками – вперше кошти, що заробляються бюджетними установами, почали обліковуватися і виходити з “тіні”.

Складовою бюджетної політики є політика державних запозичень.

Державний борг України накопичувався після набуття нею суверенітету внаслідок практично щорічного затвердження і виконання дефіцитного державного бюджету. Практично тільки у 1996 р., 2000 р. та 2001 р. вдавалося досягти зменшення державного боргу, причому виключно за рахунок погашення або відстрочки зовнішньої заборгованості (рис. 1.03).Рис.1.03. Динаміка державного боргу України , млрд. дол. США

З метою нейтралізації залежності державних фінансів від позикових ресурсів була скоригована фіскальна політика у напрямі значного зниження дефіциту державного бюджету, здійснення заходів щодо підвищення рівня наповнення доходної частини бюджету, зменшення непріоритетних видатків.

Крім цього, для зменшення боргового навантаження на видаткову частину державного бюджету була розпочата відповідна робота щодо скорочення загального обсягу платежів за державним боргом та збільшення зовнішнього фінансування. Тільки у серпні 1999 р. шляхом обміну боргових зобов’язань України з погашенням у вересні 2000 р. на боргові зобов’язання з погашенням у лютому 2001 р. було зменшено виплати за державним зовнішнім боргом у 2000 р. на 206 млн. дол. США.

Динаміка боргу в 2000р. свідчить про тенденцію зниження частки державного зовнішнього боргу в загальній сумі боргу, що в умовах недостатності валютних ресурсів значно зменшувало потребу у валютних коштах для здійснення платежів на користь іноземних кредиторів, що, в свою чергу, знижувало ризик знецінення національної валюти.

Позитивна тенденція зменшення боргового навантаження може бути збережена за умов недопущення збільшення державного боргу, постійного зростання ВВП, забезпечення макроекономічної стабільності.

Важливим моментом у зменшенні напруги з погашенням була реструктуризація у 2000 р. боргових зобов’язань перед НБУ загальною сумою близько 9,6 млрд.грн. У результаті проведеної реструктуризації погашення зобов’язань 2000-2004 рр. Було відкладено на 2002-2010 рр., що сприяло поліпшенню структури державного боргу.

Незважаючи на всі ці заходи, прийняті за роки незалежності в сфері бюджетної політики, можна зробити висновок

, що ми ще не маємо чітко структурованої бюджетної політики, якаб органічно вписувалася в економічну й соціальну, внутрішню й зовнішню політику держави. Щороку вирішуються ситуативні завдання, які нескоординовані ні у довгостроковій стратегічній перспективі, ні у вирішенні поточних тактичних завдань. Нинішню бюджетну політику можна охарактеризувати як намагання підтримати на мінімальному рівні усі потреби, хоча офіційно вона визначається як політика соціальної спрямованості. Свого часу переорієнтація бюджету відбулась у зв’язку з відмовою від так званого “залишкового підходу” до фінансування соціальної сфери. Але в умовах кризи це не поліпшило (і не могло поліпшити) ситуацію, оскільки реальні обсяги фінансування значно знизилися внаслідок зменшення реальних обсягів бюджету в результаті інфляції та падіння ВВП. Соціальна спрямованість бюджету за таких умов не дістає реального наповнення, про що свідчить вкрай низький – нижчий від офіційного прожиткового мінімуму – рівень оплати праці у соціальній сфері та нагромаджена заборгованість з виплати заробітної плати.

Ті заходи з підвищення заробітної плати у соціальній сфері, що здійснювалися у 2001 р. (в середньому на 30%), навіть не змогли компенсувати її реального зниження за останні чотири роки – сумарний рівень інфляції становив 198,1%. При цьому бюджетний перерозподіл між окремими верствами населення практично відсутній, адже прибутковий податок сплачується з доходу, що перевищує 17 грн.

1.3 Бюджетний процес, його особливості на локальному рівні

Бюджетний процес – це регламентована нормами права діяльність, пов”язана із складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України. Оскільки бюджет являє собою систему всеохоплюючих фінансових відносин і через нього проходить значна сума грошових потоків, то бюджетний процес завжди перебуває в центрі уваги суспільства.

Бюджетний кодекс визначає чотири стадії бюджетного процесу:

1) складання проектів бюджету;

2) розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

На всіх стадіях бюджетного процесу здійснюється фінансовий контроль і аудит та оцінка ефективного використання бюджетних коштів.

Бюджетний процес є не просто вправою на збалансування доходів і видатків одного року, але стратегічним за змістом, який охоплює багаторічний та оперативний фінансовий план з розподілу ресурсів відповідно до визначених цілей. Бюджетний процес виходить за межі традиційної концепції постатейного контролю видатків, даючи стимули і гнучкість головним розпорядникам коштів вдосконалити ефективність і продуктивність програми.

Учасниками бюджетного процесу є органи та посадові особи, які наділені бюджетними повноваженнями.

Бюджетними повноваженнями визнаються права і обов”язки учасників бюджетних правовідносин.

Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядниками бюджетних коштів. За обсягом наданих прав розпорядники поділяються на головних розпорядників коштів бюджету та розпорядників бюджетних коштів нижчого рівня.

Головні розпорядники коштів бюджетної установи – це її керівники, а саме:

1) за бюджетними призначеннями, передбаченими законом про Державний бюджет України, - органи, уповноважені відповідно Верховною Радою України, Президентом України, Кабінетом Міністрів України забезпечувати їх діяльність, а також міністерства, інші центральні органи виконавчої влади, Конституційний Суд України, Верховний Суд України та інші спеціалізовані суди; установи та організації, які визначені Констиутцією України, або входять до складу Кабінету Міністрів України;

2) за бюджетними призначеннями, передбаченими місцевими бюджетами, - керівники місцевих державних адміністрацій, виконавчих органів рад та їх секретаріатів, керівники головних управлінь, управлінь,відділів та інших самостійних структурних підрозділів місцевих державних адміністрацій, виконавчих органів рад.

Головні розпорядники коштів затверджуються законом про державний бюджет або рішенням про місцевий бюджет шляхом встановлення їм бюджетних призначень.

Розпорядник коштів бюджету нижчого рівня – це розпорядник, який у своїй діяльності підпорядкований відповідному головному розпоряднику та (або) діяльність якого координується через нього.

Крім розпорядників бюджетних коштів у бюджетному процесі приймають участь і одержувачі бюджетних коштів. До них відносяться підприємства і госпрозрахункові організації, громадські та інші організації, що не мають статусу бюджетної установи, які одержують кошти з бюджету як фінансову підтримку або уповноважені органами державної влади на виконання загально-державних програм, надання послуг безпосередньо через розпорядників.

Бюджетний кодекс чітко встановлює граничні терміни прийняття відповідних рішень:

| Січень |

- Затвердження розпису Державного бюджету України; |

| Лютий |

- Визначення переліку статистичних показників необхідних для обрахунку міжбюджетних трансфертів; |

| Березень |

- Збір статистичної інформації для визначення коригуючих коефіцієнтів та розрахунку міжбюджетних трансфертів; |

| Квітень |

Розроблен-ня пропо-

зицій до

проекту

Державного

Бюджету

України

|

- До 1 – Національний банк України подає до Верховної Ради України та Кабінету Міністрів України проект основних засад грошово-кредитної політики та проект кошторису; |

| Травень |

- Не пізніше 1 – подання річного звіту про виконання закону про Державний бюджет України;

- Розгляд Верховною Радою звіту про виконання закону про Державний бюджету України;

- Розгляд основних макропоказників економічного і соціального розвитку України;

- Аналіз виконання бюджету у поточному бюджетному періоді;

- Оцінка обсягу фінансування бюджету;

- Складання пропозицій проекту державного бюджету України;

- Не пізніше, ніж за чотири дні до початку проведення парламентських слухань з питань бюджетної політики, Кабінет Міністрів України подає до Верховної Ради України проект основних напрямків бюджетної політики на наступний бюджетний період;

|

| Червень |

Визначення

основних

напрямків

бюджетної

політики

|

- Не пізніше 1-парламентські слухання з питань бюджетної політики (з доповіддю про основні напрями бюджетної політики на наступний бюджетний період виступає Прем’єр-міністр України, або за його дорученням Міністр фінансів України);

- Схвалення Основних напрямків бюджетної політики на наступний бюджетний період;

|

Липень

|

Складання

проекту

Державного

бюджету

України

|

- інструкції щодо підготовки бюджетних запитів;

розроблення бюджетних запитів;

- аналіз бюджетних запитів;

- включення бюджетного запиту до пропозиції проекту Державного бюджету України;

|

| Серпень |

- подання проекту закону про державний бюджет України Кабінету Міністрів України;

обгрунтування особливостей міжбюджетних взаємовідносин;

- не пізніше 15 – оприлюднення законів, які впливають на формування доходної та видаткової частини бюджетів;

|

| Вересень |

Розгляд

проекту

Державного

бюджету

Україи

|

- схвалення проекту закону Кабінетом Міністрів України;

- не пізніше 15 – подання проекту закону з відповідними матеріалами Верховній Раді України;

- не пізніше 22 – опублікування проекту закону в газеті “Урядовий кур’єр”;

- не пізніше 20 – представлення проекту закону на пленарному засіданні Верховної Ради України;

|

| Жовтень |

Розгляд

та прийняття

Державного

бюджету

України

Верховною

Радою

України

|

- не пізніше 1 – розгляд проекту закону в комітетах, депутатських фракціях та групах Верховної Ради України та подання пропозицій до комітету з питань бюджету;

- не пізніше 15 – розгляд Комітетом з питань бюджету спільно з уповноваженими представниками Кабінету Міністрів пропозицій до проекту закону та підготовка висновків та пропозицій до нього;

- розгляд проекту закону про Державний бюджет України в першому читанні;

- не пізніше 20 – прийняття проекту закону в першому читанні;

- підготовка проекту закону до другого читання;

|

| Листопад |

- не пізніше 3 – Кабінет Міністрів подає доопрацьований проект закону відповідно до бюджетних висновків і порівняльну таблицю;

- 3-6 Комітет з питань бюджету готує висновки щодо розгляду проекту закону в другому читанні;

- немпізніше 20 – прийняття проекту закону в другому читанні;

- не пізніше 25 – внесення проекту закону на розгляд у третьому читанні;

- прийняття проекту закону в третьому читанні;

|

| Грудень |

- до 1 прийняття закону про Державний бюджет України;

- формування місцевих бюджетів.

|

У бюджетному процесі значну роль відіграє бюджетне планування, складання проекту бюджету, його розгляд і затвердження, оскільки від правильного визначення планових показників бюджету залежить також і якість його виконання.

Бюджетне планування посідає центральне місце у фінансовому плануванні, оскільки воно пов”язане з показниками фінансових планів підприємств, організацій та установ різних форм власності. У процесі бюджетного планування аналізуються кількісні та якісні показники окремих галузей економіки, що дає змогу врахувати пропозиції із зміцнення доходної частини бюджету, забезпечення держави необхідним обсягом фінансових ресурсів для виконання визначених Конституцією функцій.

Бюджетне планування тісно пов”язане з економічним і соціальним плануванням в Україні. Така низка показників бюджету базується на показниках плану економічного та соціального розвитку. Водночас, окремі його показники також неможливо визначити без показників бюджету.

У процесі бюджетного планування забезпечуються необхідні фінансові пропорції згідно зпланом економічного й соціального розвитку; визначаються обсяг доходів бюджету та резерви їхнього росту, обсяг видатків та резерви їхнього скорочення; створюється належна фінансова база соціального захисту населення; розподіляються доходи й видатки між окремими ланками бюджетної системи, утворюються державні матеріальні та бюджетні резерви.

Відповідно до цього перед бюджетним плануванням постають наступні завдання:

- найповніше виявити резерви у галузях економіки і спрямувати їх на виконання плану економічного та соціального розвитку;

- визначити обсяг доходів за окреими джерелами і загальний обсяг доходів бюджету з урахуванням резервів їх збільшення;

- визначити видатки бюджету за всіма підрозділами бюджетної класифікації та загальний обсяг видатків з урахуванням економного, ефективного й раціонального використання бюджетних коштів;

- раціонально розподілити видатки державного бюджету між окремими ланками бюджетної системи та збалансувати бюджети нижчого рівня;

- утворити державні матеріальні та бюджетні резерви.

Підвищенню ефективності бюджетних видатків покликано сприяти впровадження програмно-цільового методу складання бюджету.

Згідно з пунктами 3.1.1 та 3.1.3 Заходів щодо забезпечення виконання завдань, передбачених Посланням Президента України до Верховної Ради України, Програмою діяльності Кабінету Міністрів України та спрямованих на поліпшення соціально-економічного становища, затверджених постановою Кабінету Міністрів України від 29.04.2000 р. № 747, визначено завдання щодо застосування принципів середньострокового планування при формуванні державного бюджету та створення передумов для програмно-цільового планування (включаючи розроблення трирічних податково-бюджетних прогнозів та структури програмної класифікації видатків державного бюджету), тобто запровадження програмного підходу в бюджетному процесі України. Це, насамперед, поліпшить прозорість і обгрунтованість бюджету щодо конкретних напрямів видатків, підвищить ефективність діяльності розпорядників бюджетних коштів у досягненні цілей, поставлених перед ними на черговий бюджетний рік, а також посилить зв”язок між завданнями розпорядників коштів та бюджетним фінансуванням.

Програмно-цільовий метод складання бюджету – це практика групування різних видів бюджетних видатків в окремі програми таким чином, щоб кожна стаття видатків була закріплена за певним видом програми. Як правило, кожна програма – це фіскальне зобов”язання одного головного розпорядника коштів, ефективність якого оцінюється з погляду успішності досягнення мети програми.

Отже, програма – це комплекс взаємопов”язаних бюджетних заходів, які потрібно здійснити або які вважаються за необхідні для досягнення спільного бюджетного результату чи одержання бажаного наслідку. Кожна програма визначається своєю особливою бюджетною метою. Всі заходи, передбачені програмою, мають підлягати класифікації в одній загальній функціональній класифікації.

Програмно-цільовий метод у бюджетному процесі загалом включає такі основні елементи:

- визначення загальної мети

програми (на середньостроковий період); завдань програми на короткостроковий період; напрямів діяльності, які забезпечують реалізацію програми;

- середньострокове бюджетне планування

(при визначенні видатків на бюджетну програму на плановий рік кожен головний розпорядник повинен оцінювати необхідні і можливі бюджетні ресурси для її продовження у наступних за плановим роках, очікуваний результат і вплив від впровадження бюджетної програми у плановому році на обсяг відповідних видатків у наступні періоди);

- розробка пріоритетів бюджетних програм головними розпорядниками

у повній відповідності до основної мети діяльності (місії) такого головного розпорядника відповідно до законодавства;

- визначення відповідального за виконання бюджетної програми

у системі головного розпорядника (відповідального виконавця), яким може бути або структурний підрозділ міністерства (відомства), або підвідомчий йому (координується через нього) орган, або не бюджетна організація, який/яка безпосередньо управляє виконанням (виконує) таку бюджетну програму і несе відповідальність за результати її реалізації;

- розробка критеріїв оцінки та аналізу результативності бюджетної програми

щодо обсягів затрат, кінцевого продукту, ефективності і якості (результативні показники);

- формування і затвердження бюджетних призначень

головним розпорядникам у розрізі бюджетних програм

(у даний час бюджетні призначення затверджуються за діючою функціональною класифікацією видатків бюджету);

- регулярне звітування головних розпорядників

за досягнуті результати в процесі впровадження відповідних бюджетних програм.

Програмно-цільовий метод складання бюджету має такі переваги:

1. Дає чітке розуміння

державним органам та громадськості, на що витрачаються бюджетні кошти.

2. Забезпечує прозорість бюджету

та дає можливість за наслідками виконання бюджету оцінити, чи досягнуті поставлені на етапі планування цілі чи виконані завдання.

3. Вимагає більшої дисципліни бюджетного процесу

, оскільки встановлює конкретні показники результативності та відповідні показники видатків, і тим самим важче використати ці кошти на цілі, що відрізняються від початково визначених цілей.

4. Упорядковує організацію діяльності головного розпорядника щодо формування і виконання своїх “бюджетів”

шляхом чіткого розмежування відповідальності між відповідальними виконавцями у його системі за реалізацію кожної бюджетної програми, а також підвищує відповідальність головного розпорядника (як органу державної влади) в цілому за дотримання відповідності всіх своїх бюджетних програм встановленій меті його діяльності, їх фінансове забезпечення та поліпшує управління бюджетними програмами.

5. Сприяє підвищенню ефективності розподілу і використання бюджетних коштів

, забезпеченню пріоритетних напрямків і визначенню доцільності окремих видатків бюджету виходячи з більшої обізнаності та інформованості щодо конкретної бюджетної програми.

6. Дає можливість переглянути функціональну класифікацію видатків бюджету для приведення її до міжнародних стандартів

та застосування виключно з метою складання зведених бюджетів, порівняння з бюджетами інших країн та для макроекономічного аналізу.

На 2002 рік передбачено формування державного бюджету на основі програмно-цільового методу, а в перспективі – і місцевих бюджетів.

Бюджетний процес на локальному рівні також починається із бюджетної політики, тобто заяв, зроблених політиками для конкретизації їхньої філософії фінансового управління.

Після схвалення Кабінетом Міністрів України проекту Закону “Про Державний бюджет”, Міністерство фінансів України доводить місцевим державним адміністраціям та органам місцевого самоврядування розрахунок показників, необхідних для початку складання проектів місцевих бюджетів.

Після ухвалення Закону “Про Державний бюджет” у другому читанні, показники, необхідні для складання місцевих бюджетів, вважаються затвердженими остаточно і розпочинається процес формування місцевих бюджетів.

Чітке розуміння основних етапів у процесі складання бюджету, а також того,хто відповідає за конкретні дії на кожному етапі, є абсолютно необхідним для правильності складання бюджету.

Для унітарних систем з чітким розмежуванням між виконавчою і законодавчою владами спільними є такі основні етапи:

Встановлення граничних обсягів загальних видатків.

На основі структури та пріоритетів, у більшості країн фінансові органи встановлюють граничні обсяги, яких повинні додержуватись розпорядники при розробці своїх бюджетних запитів. Ці ліміти можуть встановлюватись для окремих розпорядників за програмами чи функціями або для їх комбінації. В деяких випадках не вся сума прогнозних надходжень асигнується в межах лімітів: частину коштів залишають для фінансування нових пропозицій. Це пояснюеться необхідністю забезпечити отримання органом влади одного комплекту пропозицій щодо виділення асигнувань, які можуть фінансуватись у межах прогнозних надходжень незалежно від того, які зміни можуть бути внесені перед поданням проекту бюджету на розгляд представницького органу. Як правило, цей етап завершується перед виданням інструкцій до бюджету.

Видання інструкцій до бюджету.

Міністерство фінансів України розробляє інструкції з підготовки бюджетних запитів. На локальному рівні ці інструкції розробляють місцеві фінансові органи.

Підготовка бюджетних запитів.

Консолідація даних і аналіз бюджету.

Визначення і вирішення проблем.

Цей етап передбачає документування основних бюджетних проблем, що випливли на поверхню завдяки аналізу бюджетних пропозицій і пропозицій стосовно капіталовкладень. Начальник бюджетного управління може зробити резюме проблем для представлення начальнику фінансового управління, який часто приймає попередні рішення і обговорює їх з ключовими управліннями перед прийняттям рішень.

Бюджетні рішення.

Начальник фінансового управління приймає рішення про включення бюджетного запиту до пропозицій проекту бюджету.

Підготовка бюджету та відповідних документів.

Цей етап передбачає складання бюджетного документу, підготовку підтверджуючих документів, зазвичай проекту рішення про бюджет на відповідний рік і пакету пропозицій. Розпорядники бюджетних коштів представляють окремі обгрунтування своїх пропозицій бюджетним комісіям.

Подання бюджету на розгляд

часто супроводжується пояснювальною запискою стосовно змісту, аргументацією основних показників.

Другою стадією бюджетного процесу є розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети. Процес розгляду бюджету на локальному рівні офіційно починається після отримання бюджетних запитів головних розпорядників бюджетних коштів. Ці запити консолідуються фінуправлінням і здійснюється перевірка їх точності та повноти. Бюджетні рішення, з одного боку, вимагають пильної уваги до деталей, а з іншого боку, - синтезу дрібних питань з метою їх вирішення політиками вищого рівня. Ніколи не буває вдосталь коштів для того, щоб профінансувати всі варті фінансування види діяльності, тому в процесі складання бюджету неминуче доводиться приймати важкі та часто непопулярні рішення. Найбільш якісний розгляд бюджету та найкращі рекомендації не забезпечать того, що не буде прийнято жодного неоптимального бюджетного рішення. Але вони неминуче приведуть до прийняття деяких вдалих рішень і знизять вірогідність прийняття дуже поганих і невиправданих рішень.

Розгляд бюджету – це мистецтво, а не наука. Знання набуваються досвідом і важкою працею. Розгляд бюджету грунтується на здоровому глузді плюс аналітичні прийоми. Експерт з бюджетних питань вивчає бюджетну пропозицію головного розпорядника коштів на предмет того:

- В чому полягає проблема чи питання?

- Чи відображає бюджетний запит політику органу влади?

- Чи була дана програма ефективною в минулому?

- Наскільки добре вимірюється ефективність діяльності чи результати?

- Якими є перспектики покращення або погіршення програми?

- Чи існують інші шляхи досягнення цілей та завдань?

- Чи не є кадрова структура занадто роздутою або неадекватною?

Процес розгляду бюджету завершується, коли місцевий фінансовий орган закінчує розробку остаточних рекомендацій місцевій державній адміністрації, виконавчому органу відповідної ради стосовно бюджету.

Отже, розгляд бюджету є важливою частиною процесу складання бюджету, всі учасники якого розуміють, які види діяльності уряду слід продовжувати, які нові програми пропонуються, фінансування яких видів діяльності слід скоротити або припинити.

Відповідно до ст.76 Бюджетного кодексу проект рішення про місцевий бюджет перед його розглядом на сесії відповідної ради схвалюється місцевою державною адміністрацією чи виконавчим органом відповідної ради. Разом з ним необхідно подавати:

1) пояснювальну записку до проекту рішення;

2) прогноз показників відповідного бюдету за основими видами доходів, видатків та фінансування на наступні три бюджетні періоди;

3) проект показників зведеного бюджету району;

4) показники видатків, необхідні на наступні бюджетні періоди для завершення проектів, що враховані в бюджеті, за умови, якщо реалізація проекту триває більше одного бюджетного періоду;

5) перелік інвестиційних програм на наступний бюджетний період;

6) інформацію про хід виконання відповідного бюджету у поточному бюджетному періоді;

7) пояснення головного розпорядника коштів до проекту відповідного бюджету (подаються до бюджетної комісії відповідної ради);

8) інші матеріали.

Місцеві бюджети розглядаються постійними комісіями місцевих рад і на сесійних засіданнях затверджуються відповідними постановами.

Найтривалішим за часом є третій етап бюджетного процесу – виконання бюджету,який охоплює бюджетний рік (з 1 січня до 31 грудня). Організовують виконання бюджету Кабінет Міністрів України, Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації та виконкоми місцевих рад за допомогою органів оперативного управління фінансами: Міністерства фінансів України та його органів на місцях, органів Державного казначейства, Державної податкової адміністрації, Державної контрольно-ревізійної служби України. У виконанні бюджету беруть участь підприємства, орагнізації та установи всіх форм власності, а також громадяни, пов”язані з бюджетом за доходами та видатками.

Четвертий етап бюджетного процесу забезпечують органи виконавчої влади у процесі складання звіту про виконання бюджету та органи законодавчої влади і місцевого самоврядування у процесі розгляду й затвердження звіту про виконання бюджету.

Виходячи з вищенаведеного можна зробити такі висновки:

1) бюджетний процес – це організація і порядок складання, затвердження місцевого бюджету;

2) для організації оптимальної бюджетної процедури одним із головних критеріїв є своєчасне виконання бюджетного календаря.

Розділ 2. Практика формування і виконання місцевих бюджетів

2.1 Аналіз формування і виконання доходної частини локальних бюджетів

Економічнасутністьмісцевихбюджетіввиявляєтьсяуформуваннігрошовихфондів, якієфінансовимзабезпеченнямдіяльностіорганівмісцевогосамоврядуванняімісцевихдержавнихадміністрацій, розподілтавикористанняцихфондівнафінансування, утриманняйрозвитоксоціальноїінфраструктури, місцевогогосподарства.

Державні доходи – це грошові відносини з приводу розподілу вартості валового внутрішнього продукту, що використовується державою для здійснення своїх функцій. Доходи місцевих бюджетів утворюються за рахунок сплати фізичними і юридичними особами податків, зборів та інших обов’язкових платежів, надходжень з інших джерел, встановлених законодавством України.

Активний вплив місцевого самоврядування на формування нових суспільних відносин можливий лише в тому разі, якщо воно матиме в своєму розпорядженні достатню кількість фінансових ресурсів. Згідно з чинним законодавством органи місцевого самоврядування в межах своєї компетенції самостійно розробляють, затверджують і виконують місцеві бюджети.

Структура доходів і видатків бюджету визначається економічною спрямованістю суспільства, природою і функціями держави. У країнах з розвинутою ринковою економікою доходи бюджету формуються без врахування безпосереднього звя’зку з виробничим процесом, через систему податків. У них розмір доходів бюджету на наступний рік затверджується на основі приросту чи зменшення доходів порівняно з минулим роком, що пов’язано із введенням поправочного коефіцієнта, вирахуваного на основі середніх даних за кілька років. У зв’язку з цим, недоцільно, та і не можна порівнювати порядок формування бюджетів розвинутих ринкових держав із державами, що стали на шлях ринкових трансформацій. Україною зокрема, яка перебуває на початковому етапі ринкової економіки і, де тривалий час була пряма залежність між матеріальним виробництвом і зростанням державного централізованого фонду фінансових ресурсів.

До 2002 року (з часу введення в дію Бюджетного кодексу України) доходи місцевих бюджетів поділялися на власні, закріплені і регулюючі. Це було законодавчо закріплено в 1990 році, а потім підтверджено в новому Законі “Про бюджетну систему” в редакції 1995 року.

Законодавство України до прийняття Бюджетного кодексу України не давало детального переліку власних доходів місцевих бюджетів. Немає в ньому норм про порядок формування та використання власних доходних джерел. Як свідчить практика, власними слід вважати доходи, які виникають внаслідок рішень, які приймають органи місцевого самоврядування.

1991-1994 р.р. – це період становлення правової бази місцевого самоврядування. У Законі України “Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування” від 26 березня 1992 року передбачено право місцевих рад запроваджувати на своїй території місцеві податки і збори. Практика їх запровадження протягом 1991-1993 р.р. пов’язана з неодноразовими правовими конфліктами з прокуратурою, викликаними неврегульованістю цього питання в спеціальному законодавчому акті. До 1993 р. не було чітко визначеного переліку місцевих податків і зборів, бази оподаткування, об”єктів оподаткування, граничних ставок місцевих податків і зборів.

Види місцевих податків і зборів, їх граничні розміри та порядок обчислення визначено Декретом Кабінету Міністрів України “Про місцеві податки і збори” від 20 травня 1993 р. Було встановлено 17 місцевих податків і зборів. Однак, процес їх впровадження внаслідок мізерності надходжень йшов дуже мляво. На початок 1994 року по Україні 45% органів місцевого самоврядування не запровадили на власній території місцеві податки і збори. В Чортківському районі Тернопільської області ці податки всі сільські ради запровадили лише в 1988 році.

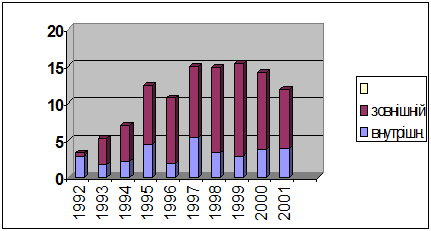

Але і до цих пір місцеві податки і збори не відіграють значної ролі у наповненні місцевих бюджетів (рис.2.01; 2.02).

Рис.2.01. Надходження місцевих податків і зборів за 1996 – 2001 роки по Чортківському району

Рис.2.02. Динаміка надходження місцевих податків і зборів по Чортківському району

Досвід державотворення в ринкових економічних системах підтверджує, що міцне місцеве самоврядування неможливе без відповідного матеріального та фінансового підгрунтя. У багатьох країнах основу фінансової незалежності місцевих властей становлять місцеві податки, кількість яких досить значна; до складу місцевих належать такі податки, які в нас, зазвичай, вважаються загальнодержавними (податок на прибуток підприємств, податок на доходи громадян, майнові податки, місцеві акцизи). Великий перелік місцевих податків і зборів, віднесення до них не лише дріб”язкових і другорядних, а й великих за обсягами надходжень прямих, непрямих і майнових податків зумовлює досить високу їхню фіскальну роль, перетворює місцеві податки і збори в одне з основних джерел доходів місцевих бюджетів розвинутих ринкових країн. Цим шляхом необхідно йти і Україні, де потрібно змінити ставлення до місцевих податків і зборів і не розглядати їх як другорядні податки в складі системи оподаткування, суттєво підняти їхнє значення та роль у формуванні фінансових ресурсів місцевого самоврядування.

Множинність невеликих за розмірами податків, які всі одночасно не сплачує жоден з платників, створює уявлення про невеликий податковий тягар.

Розширення переліку місцевих податків і зборів повинно проходити за рахунок запровадження податків із цільовим використанням одержаних коштів. Наприклад, збори на прибирання та освітлення вулиць, за збирання сміття, впорядкування парків, зон відпочинку, кладовищ, тощо.

За умов загрозливої екологічної ситуації в Україні корисними стануть місцеві екологічні податки, які доцільно стягувати у вигляді штрафів за забруднення повітря, водоймищ, лісів та інших природних ресурсів, захоронення й утилізацію шкідливих відходів. Такі податки можуть стати дієвим інструментом у справі збереження та охорони довкілля і покращення екологічної ситуації в країні.

Нині вигідне територіальне розташування населених пунктів, сприятливі природо-кліматичні умови, наявність і використання корисних копалин та інші чинники майже не впливають на рівень економічного і соціального розвитку територіальних громад, насиченість об”єктами соціальної та побутової інфраструктури, ступінь задоволення суспільних потреб населення. Склалося становище, за якого “багаті” природними ресурсами території знаходяться у жалюгідному стані, потерпають від нестачі електроенергії, відсутності газопостачання, комфортабельних шляхів сполучення; місцеві органи влади не мають коштів для утримання в належному стані вулиць, парків, місць відпочинку, кладовищ, тощо.

Імовірно, встановити залежність між об”єктивними факторами сприятливого природного та територіального розташування населених пунктів і рівнем добробуту територіальних громад можна за допомогою особливих місцевих податків чи зборів, які доцільно стягувати з суб”єктів господарювання, що здійснюють промислове споживання цих благ з метою одержання вигоди. Наприклад, в процесі видобутку та вивезення корисних копалин споживачі наносять певну шкоду довкіллю, забруднюють його, користуються шляхами сполучення, що приводить до передчасного їхнього зносу тощо. На території таких населених пунктів доцільно запроваджувати спеціальні місцеві податки та збори з користувачів природних багатств, а кошти спрямовувати на охорону створення необхідних умов для життєдіяльності населення.

Як було сказано вище, місцеві податки і збори становили мізерну частку доходної частини місцевих бюджетів. В період 1996-2001 року доходна частина локальних бюджетів наполовину формувалася за рахунок дотацій. За цей період питома вага дотації в доходах бюджету Чортківського району становила 51,0%, регулюючих доходів – 33%, власних та закріплених –15,6%.

Закріпленими вважалися доходи, які на стабільній основі повністю передавалися до місцевих бюджетів. За допомогою регулюючих доходів збалансовувалися місцеві бюджети.

В останнє десятиріччя формування і виконання доходної частини місцевих бюджетів характеризувалося майже повною залежністю від центрального уряду, який визначав склад доходів місцевого бюджету, нормативи відрахувань від регулюючих податків, розміри дотацій і субвенцій із державного бюджету України.

Фінансову самостійність місцевих органів самоврядування обмежувала не тільки майже повна їх залежність від загальнодержавних доходів, а й нестабільність практики бюджетного регулювання. Щорічні зміни складу доходів місцевих бюджетів, механізму бюджетного регулювання унеможливили здійснення місцевою владою не тільки перспективної фінансової політики, а й гарантування нормальних умов для функціонування протягом року.

Нормативи зарахування загальнодержавних податків і зборів в бюджет Чортківського району за останні вісім років змінювалися щороку, що видно із нижчеприведеної таблиці:

Таблиця 2.01