Содержание

Введение

1. Теоретические основы исследуемой проблемы

1.1 Сущность и оформление налоговой политики предприятия

1.2 Оценка эффективности налоговой стратегии предприятия

2. Механизм влияния налоговой нагрузки на финансовое состояние предприятия

2.1 Определение налоговой нагрузки предприятия

2.2 Факторы, влияющие на сумму НДС, налога на прибыль, налога на имущество предприятия

2.3 Методы оптимизации налоговых платежей и разработка мероприятий по внедрению налогового планирования на предприятии

Заключение

Список используемой литературы

Введение

Как предприятие, так и физические лица являются субъектами налогообложения на получаемую прибыль. Каждое предприятие стремится минимизировать величину своих налогов. Разумеется, это должно происходить в разрешенных законодательством и компетентными учреждениями каждой конкретной страны пределах. В Финляндии таким учреждением является Налоговый Департамент.

Было бы ошибкой отождествлять понятия "оптимизация налогов" и "уход от налогов". Последнее подразумевает незаконные действия, целью которых часто является обман государства. Оптимизация налогообложения предприятия - это комплекс законных действий и мер, направленных на минимизацию налогового бремени предприятия. Оптимизация и минимизация налогов предполагают анализ деятельности предприятия и точный математический расчет, дающий возможность выбора предприятием из нескольких альтернативных вариантов списания и учета средств и расходов, наиболее эффективного с точки зрения интересов предприятия.

«Платить налоги – обязанность, платить минимальные налоги – искусство»

Актуальность

темы курсовой работы заключается в том, что сегодня каждая организация, независимо от вида деятельности и формы собственности, сталкивается с необходимостью платить налоги, что при неграмотном подходе и системных ошибках оборачивается лишними затратами и проблемами с законом. Поэтому необходимо проводить оптимизацию налогообложения предприятия, что сделает доходы максимальными, а налоги минимальными, не вступая в противоречие с законодательством.

Правильная оптимизация налогообложенияи прогнозирование возможных рисков оказывает значительную помощьв создании стабильного положения предприятия, поскольку позволяет избежать крупных убытков в процессе хозяйственной деятельности.

Важное значение имеет также концептуальное представление о механизме оптимизации отношений налогообложения, заключенном в разрешении экономического противоречия между фискальной направленностью налоговой системы и необходимостью усиления стимулирующей и регулирующей функции налогов по отношению к предпринимательскому сектору.

Основная цель курсовой работы состоит в том, чтобы рассмотреть факты, касающиеся налоговой политики на предприятии, выбора способов ее оптимизации, с которыми сталкиваются предприятия на этом пути.

В курсовой работе будут рассмотрены теоретические основы исследуемой проблемы, а также механизм влияния налоговой нагрузки на финансовое состояние предприятия.

Курсовая работа состоит из введения, теоретической части, практической части и заключения.

Глава 1. Теоретические основы исследуемой проблемы

1.1 Сущность и оформление налоговой политики предприятия

Налоговая политика

представляет собой комплекс мер в области налогового регулирования осуществляемых государством. Является ключевым звеном экономической политики и представляет собой инструмент регламентирования макроэкономических пропорций.

Поведение хозяйствующего субъекта определяет главная цель предпринимательской деятельности — увеличение совокупного дохода. Наряду с развитием производства, совершенствованием организации и управления, внедрением новейших технологий и оборудования предприятия стремятся увеличить доход за счет облегчения налоговой нагрузки, изыскания рациональных и законных способов снижения налоговых платежей. Такая задача решается по следующим направлениям:

1. Выбор видов деятельности, которые обеспечат приемлемую величину налоговой нагрузки на предприятие.

2. Определение оптимальных с точки зрения хозяйствующего субъекта способов и сроков уплаты налогов, сборов и других налоговых платежей.

3. Выбор направлений распределения и использования прибыли, осуществления инвестирования финансовых ресурсов, которые позволят иметь благоприятные для предприятия налоговые последствия.

Целенаправленная налоговая политика в значительной степени зависит от знания работниками, ответственными за исчисление и уплату налогов, того, какие налоги, в какие сроки и куда необходимо уплатить, от умения этих работников разбираться в существующих законных способах снижения налоговых выплат. Знание налогового права и текущего налогового законодательства позволяет осуществлять грамотное планирование налоговых платежей и доходов.

Т.А. Козенкова в работе «Налоговое планирование на предприятии» рассматривает налоговое планирование в общем смысле как реализацию налогоплательщиком права использования всех возможных средств для уменьшения возложенного на него государством налогового бремени, основывающуюся на принципах законности, оперативности и оптимальности. Соблюдение этих принципов предопределяет характер и содержание предпринимательской деятельности, создает предпосылки для эффективной работы предприятия и уменьшает возможность возникновения ответственности за налоговые правонарушения.

Принцип законности выделяется в качестве основополагающего. Имеется в виду неукоснительное и строгое соблюдение требований налогового законодательства при определении налоговых обязательств предприятия, исчислении и уплате налогов. В связи с принятием и введением в действие части первой Налогового кодекса, ответственность за налоговые правонарушения рассматривается как самостоятельный вид юридической ответственности. Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом установлена ответственность. За нарушение законодательства о налогах и сборах должностные лица могут нести налоговую, административную или уголовную ответственность.

Принцип оперативности налогового планирования заключается в том, что разработанная предприятием налоговая политика должна оперативно корректироваться с учетом всех изменений в действующей системе налогообложения. При этом могут корректироваться не только основные направления налоговой политики, но и виды хозяйственных операций, а также направления всей хозяйственной деятельности.

Особенности российской политической и экономической системы — ее нестабильность, непредсказуемость, противоречивость принимаемых органами государственной власти законов и решений, в том числе и в сфере налогообложения. Поэтому предприятиям необходимо учитывать такой вероятный фактор, как налоговые риски. Налоговые риски могут быть связаны с изменениями в налоговой политике, введением новых видов налогов и сборов, изменением налоговых ставок и штрафных санкций, отменой налоговых льгот.

Предприятия, исходя из принципа оперативности налогового планирования, должны учитывать возможные не только внешние изменения, но и внутренние, которые могут коренным образом повлиять на его налоговую политику.

Сущность принципа оптимальности налогового планирования в том, что использование механизмов, уменьшающих размеры налоговых обязательств, не должно приводить к ущербу интересам собственников предприятия и стратегическим целям развития. Один из главных вопросов налогового планирования — поддержание оптимального соотношения между налоговыми платежами и той частью прибыли, которая остается в распоряжении предприятия для осуществления инвестирования и обеспечения финансовой устойчивости.

Таким образом, налоговое планирование является важнейшей составной частью налоговой политики предприятия.

1.2 Оценка эффективности налоговой стратегии предприятия

Необходимость, целесообразность проведения тактических налоговых мероприятий возникает в основном у предприятий, налоговая нагрузка на которые превышает 30% в добавленной стоимости выпущенной продукции. Такая фискальная нагрузка на промышленные предприятия не позволяет осуществлять цикл воспроизводства продукции в полном объеме, т.к. отчисления в государственный бюджет начинают производиться не только за счет прибыли, но и за счет ресурсов на замещение физически и морально устаревших технологий, а также значительными изъятиями из бюджетов домашних хозяйств. Достижение поступательного развития экономики, НТП в связи с этим становится возможно лишь при условии привлечения дополнительных денежных ресурсов со стороны. А учитывая неразвитость рыночной инфраструктуры, инвестиционного климата, привлечение инвестиций хозяйственными субъектами и домашними хозяйствами происходит, за редким исключением, за счет государства (например, посредством завышения отпускных цен предприятий ВПК, образования кредиторской задолженности, многочисленности льгот и т.п.). Следствием этого является асимметричная структура российской экономики с гипертрофированной ролью государства во всех сферах экономики. Для достижения большей степени свободы, независимости от воли отдельных государственных чиновников руководству и собственникам промышленных предприятий необходимо задуматься о построении адекватной сегодняшним реалиям системы налогового учета и контроля, способных уменьшить негативные последствия высокой налоговой нагрузки. Отсюда учет налоговых изъятий при составлении тактических планов — насущная необходимость.

Оценка эффективности разработанной налоговой стратегии является заключительным этапом стратегического налогового планирования на предприятии и проводится по следующим основным параметрам:

- согласованность налоговой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий;

- согласованность налоговой стратегии предприятия с предполагаемыми изменениями внешней среды. В процессе этой оценки определяется, насколько разработанная налоговая стратегия соответствует прогнозируемому развитию экономики страны, изменениям налоговой политики государства и конъюнктуры финансового рынка в разрезе отдельных ее сегментов;

- внутренняя сбалансированность налоговой стратегии. При проведении такой оценки определяется, насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей деятельности по налоговому планированию; насколько эти цели и нормативы корреспондируют с содержанием налоговой политики по отдельным аспектам налогового планирования; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению их реализации;

- реализуемость налоговой стратегии. В процессе такой оценки, в первую очередь, рассматриваются потенциальные возможности предприятия в формировании финансовых, интеллектуальных и технико-организационных ресурсов для решения поставленных задач налогового планирования;

- приемлемость уровня рисков, связанных с реализацией налоговой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых налоговых рисков, связанных с деятельностью предприятия, обеспечивает достаточное равновесие в процессе его развития и соответствует налоговому менталитету его собственников и ответственных за налогообложение менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь (налоговых санкций, пеней за несвоевременную уплату налогов);

- результативность разработанной налоговой стратегии. Оценка результативности налоговой стратегии может быть проведена прежде всего на основе прогнозных расчетов финансовых коэффициентов, а также исходя из динамики показателя доли налоговых отчислений в добавленной стоимости. Наряду с этим могут быть оценены и нематериальные результаты реализации разработанной стратегии — рост деловой репутации (гудвилл) предприятия; повышение управляемости денежных потоков; повышение уровня социальной удовлетворенности прилегающей внешней среды и др.

Перечень налогов, сроки выплат, методы исчисления и применения льгот, мероприятия по налоговой минимизации, основные участники, их роли и положение, аппарат и инструментарий, необходимые для осуществления процедур оптимизации налогового портфеля, финансовые, материальные, технические и человеческие ресурсы закрепляются в сводном документе — налоговом плане, составление которого является третьим этапом налогового планирования.

Налоговый план — это заранее разработанная система мероприятий оперативного, тактического и стратегического уровней, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения намеченных налоговых нововведений.

Налоговый план, с одной стороны, является неотъемлемой частью финансового плана (бюджета) предприятия, он должен содержать, в конечном итоге, график оптимизированных налоговых платежей, которые в финансовом плане признаются расходами организации. Кроме того, налоговый план в определенной мере взаимодействует с планом маркетинга (например, в части предпочтительности маркетинговой экспансии в регионы с наиболее благоприятным режимом налогообложения), капиталовложений и НИОКР. С другой стороны, налоговый план — это самостоятельный документ, регулирующий управленческую деятельность по оптимизации налоговых изъятий в государственный бюджет с предприятия.

Реализация мероприятий, закрепленных в налоговом плане — четвертый этап процедуры налогового планирования, — должна контролироваться по мере выполнения предусмотренных шагов и действий, расхождения между планируемыми и достигнутыми фактическими результатами подлежат обязательному анализу, на основании которого выявляются причины возникших несоответствий, после чего в налоговом плане производятся необходимые корректировки, призванные учесть негативные моменты в будущем.

Глава 2. Механизм влияния налоговой нагрузки на финансовое состояние предприятия

2.1 Определение налоговой нагрузки предприятия

Налоговое планирование – это допустимые законом средства, приемы и способы для максимального сокращения налоговых обязательств, планирование финансово - хозяйственной деятельности организации с целью минимизации налоговых платежей.

Под налоговым планированием так же понимают выбор хозяйствующим субъектом вариантов различных правовых конструкций (системы налогообложения, вида договора, учетной политики и др.) с целью снижения налоговой нагрузки.

Дистанция между существующей и критической налоговой нагрузкой вынуждает налогоплательщиков анализировать действующую систему налогообложения. В этой связи под налоговым планированием следует понимать способ выбора оптимального сочетания инструментов, снижающих налоговую нагрузку в рамках действующего налогового законодательства, учитывая существующие возможности в процессе управления налоговыми платежами.

Практика становления и развития налоговой системы, как в зарубежных странах, так и в России показывает, что введение новых налогов или изменение порядка уплаты действующих автоматически вызывает ответную реакцию налогоплательщиков, направленную на снижение налоговой нагрузки.

Данная зависимость имеет объективные причины существования, среди которых можно выделить две, наиболее значимые:

- чем меньше сумма налогов, тем больше финансовых ресурсов остается в распоряжении налогоплательщиков;

- чем ближе к установленному сроку платежа уплачены налоги, тем дольше денежные средства находятся в обороте хозяйствующих субъектов.

Как результат, снижение налоговой нагрузки оказывает прямое влияние на увеличение прибыли и финансовых ресурсов налогоплательщика.

Поэтому можно говорить о необходимости анализа уровня налоговой нагрузки в процессе налогового планирования.

Как отмечает Е.В.Чипуренко, в Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Для отражения данного влияния часто применяются следующие понятия: «налоговая нагрузка», «налоговое бремя», «совокупное налоговое изъятие», «налоговый пресс», «бремя обложения» и т.д.

Категория «налоговая нагрузка» по-разному трактуется представителями экономической мысли.

Так, под налоговой нагрузкой, очень часто, подразумевается соотношение суммы уплаченных налогов и оборота (выручки) организации.

Так же термин «налоговая нагрузка» трактуется как «совокупность инструментов государства, позволяющих ему конкретизировать общее бюджетное решение о совокупном объеме доходов, обеспечивающих необходимые расходы общественного сектора».

Налоговая нагрузка так же понимается как «обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий-налогоплательщиков».

В целом, совокупная налоговая нагрузка характеризует долю налоговых платежей в совокупных доходах налогоплательщика и может быть определена следующим образом:

Совокупная налоговая нагрузка = Доходы / Совокупные налоговые платежи x 100%.

На текущий момент предприятиям и организациям в части оценки налоговой нагрузки, предложены следующие показатели, позволяющие получить наиболее обобщенную характеристику эффективности избранной налоговой политики:

1. доля налогов в выручке – сумма всех начисленных налогов / выручка;

2. доля налогов в активах – сумма всех начисленных налогов / активы;

3. доля налогов в себестоимости – сумма всех начисленных налогов / себестоимость и т.д.

Все предлагаемые коэффициенты можно оценить с точки зрения возможности или невозможности их повсеместного использования и качества получаемых результатов.

Так первый коэффициент может использоваться предприятиями и организациями, применяющими любую систему налогообложения. Однако он будет сильно отличаться для предприятий разных отраслей. Использование второго коэффициента сомнительно для большинства компаний. Его применение целесообразно только для компаний, которые непрерывно наращивают свою капитализацию через увеличение внеоборотных активов. Результат расчета этого коэффициента будет сильно отличаться для компаний разных отраслей, разного масштаба, работающих на разных системах налогообложения.

Известна методика расчета налоговой нагрузки по способу эффективной ставки, характеризующей общее налоговое бремя с точки зрения целесообразности инвестиций или отношение общей суммы налогов к добавленной стоимости, созданной предприятием.

Согласно этой методике определяется доля изымаемой через налоги добавленной стоимости предприятия, которая делает невыгодными инвестиции в расширение производства. В зарубежных странах предельный уровень эффективной ставки принимается равным 35,4%.

Совокупная налоговая нагрузка предприятия – это отношение всех начисленных налоговых платежей к выручке от продажи товаров (работ, услуг) за отчетный период, включая доходы от прочих поступлений.

ННорн = НП / (В + ВД)* 100%, где -

ННорн - налоговая нагрузка на Предприятие при применении общего режима налогообложения;

НП – общая сумма всех начисленных налогов;

В – доходы от реализации товаров (работ, услуг) и имущественных прав;

ВД – внереализационные доходы.

В целом все методики определения налоговой нагрузки на налогоплательщиков различаются использованием того или иного количества налогов, включаемых в расчет, а также определением базового показателя деятельности предприятия, который берется за основу при соотнесении с суммой уплаченных налогов. Так же многие методики ставят своей целью предложить универсальный показатель налоговой нагрузки, позволяющий сравнивать уровень налогообложения в различных отраслях, видах деятельности.

При расчете чистой налоговой нагрузки, необходимо учитывать только налог на прибыль и сверхлимитные обязательные платежи, которые, в соответствии с действующим законодательством, уплачиваются за счет чистой прибыли.

Несмотря на то, что налоговое планирование достаточно сложно поддается ясному и формализованному описанию из-за того, что финансовая схема каждой сделки по своему уникальна, консультанты считают возможным перечислить основные факторы, оказывающие влияние на размер налоговой нагрузки

:

- элементы договорной и учетной политики для целей налогообложения;

- льготы и освобождения;

- основные направления развития бюджетной, налоговой и инвестиционной политики государства, влияющие напрямую на элементы налогов;

- получение бюджетных ссуд, инвестиционного налогового кредита, налогового кредита, рассрочек и отсрочек по налогам и сборам;

- размещение бизнеса и органов управления хозяйствующих субъектов в оффшорах, в том числе в свободных экономических зонах, действующих на территории Российской Федерации.

2.2 Факторы, влияющие на сумму НДС, налога на прибыль, налога на имущество предприятия

Налог на прибыль предприятий и организаций

В промышленно развитых странах ставка налога на прибыль ориентированна прежде всего на развитие производства. Отсутствуют стимулы для активизации предпринимательских усилий. В то же время решение проблемы экономического роста является главным условием перехода к цивилизованной рыночной экономике. Поэтому какой бы чрезвычайный характер не носила сегодня проблема поиска источников доходов для бюджетов всех уровней, но ставку налога на прибыль следует уменьшать. В конечном итоге восстановленное и работающее производство своими объемами продаж и прибыли компенсирует снижение ставок.

Расчет налога на прибыль производится по следующей формуле:

ТНП (ТНУ) = УД (УР) - ПНО + ОНА - ОНО,

где ТНП (ТНУ) — текущий налог на прибыль (текущий налоговый убыток);

УД (УР) — условный доход (условных расход);

ПНО — постоянное налоговое обязательство;

ОНА — отложенный налоговый актив;

ОНО — отложенное налоговое обязательство.

Исходя из формулы, мы можем определить факторы влияющие на сумму налога на прибыль: условный доход (условных расход), постоянное налоговое обязательство, отложенный налоговый актив, отложенное налоговое обязательство. Проще говоря, сумма налога на прибыль зависит от выручки и валовой прибыли предприятия.

Помимо этого, существует целый ряд действующих экономических условий, под влиянием которых налог на прибыль будет снижаться. Так, отрицательно влияют на размер налога низкая рентабельность производства на большинстве предприятий, проблемы сбыта продукции, спроса на работы и услуги с высоким уровнем затрат, цен и тарифов на энергоносители. Вторая группа факторов – это бартерные операции (запрещенные на внутреннем рынке с 1.04.00 г.) и неучтенный оборот наличных денег, что позволяет укрывать от налогообложения большие суммы. Серьезный изъян механизма действия налога на прибыль связан с его слабой адаптированностью к инфляционным процессам: он построен таким образом, что дополнительные потери в основном несет не бюджет, а налогоплательщики. Не стоит сбрасывать со счетов и неплатежеспособность многих предприятий.

В итоге произошло значительное сокращение доли налога на прибыль: 1997 год –26,0%, 1998 год – 17,2%, 1999 год –13,2%, 2007 году – 24 %, 2010 год – 20 % гл.25 НК РФ.

Изменения, внесенные в Налоговый кодекс Российской Федерации (далее по тексту - Кодекс) в 2008 году, предусматривали следующее:

- начиная с 1 января 2009 года ставка налога на прибыль организаций снижена с 24 процентов до 20 процентов;

- в четвертом квартале 2008 года, вопреки общему правилу и не дожидаясь начала нового налогового периода, налогоплательщики получили право перейти на уплату налога по фактически полученной прибыли и отказаться, таким образом, от уплаты авансовых платежей, рассчитанных исходя из достигнутого уровня прибыли за предыдущий отчетный период (9 месяцев);

- в период с 1 сентября 2008 г. по 31 декабря 2009 г. предельная величина процентов по долговым обязательствам, которая может быть учтена в расходах для целей налогообложения прибыли, установлена в размере ставки рефинансирования Центрального банка Российской Федерации, увеличенной в 1,5 раза, - при оформлении долгового обязательства в рублях и равной 22 процентам - по долговым обязательствам в иностранной валюте (ранее по долговым обязательствам в рублях она равнялась ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, а по обязательствам в иностранной валюте - 15 процентам).

Изменения, внесенные в Кодекс в 2008 году, позволили увеличить объем относимых на расходы при налогообложении прибыли экономически обоснованных затрат организации по обучению, лечению, пенсионному обеспечению работников.

С 2009 года расширены условия для принятия в расходы, уменьшающие налоговую базу по налогу на прибыль организаций, затрат налогоплательщика на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников, а также физических лиц, не являющихся сотрудниками организаций - налогоплательщиков, заключивших с ними договор, предусматривающий обязанность такого физического лица отработать у налогоплательщика по трудовому договору не менее одного года. Соответствующая оплата обучения также не будет включаться в базу для налогообложения налогом на доходы физических лиц и единым социальным налогом.

В части пенсионного обеспечения следует отметить, что с 2009 года в состав расходов включаются суммы дополнительных взносов работодателей, уплачиваемых в соответствии с Федеральным законом от 30 апреля 2008 г. N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений".

Начиная с 2009 года реализована возможность учета при определении налоговой базы по налогу на прибыль организаций расходов на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. Данная мера носит временный характер (действует до 1 января 2012 года), при этом сумма таких расходов не должна превышать 3 процентов от суммы расходов на оплату труда (соответствующая оплата также не подлежит налогообложению налогом на доходы физических лиц и единым социальным налогом).

В последние годы был принят ряд мер, направленных на стимулирование расходов организации на научные исследования и (или) опытно-конструкторские разработки. В качестве дополнительной меры с 2009 года установлена возможность использования повышающего коэффициента (1,5) в целях ускоренного учета текущих затрат на научные исследования и разработки. Вместе с тем одобренный Правительством Российской Федерации перечень соответствующих научных исследований и опытно-конструкторских разработок потребует уточнения с точки зрения возможности его администрирования налоговыми органами.

В целях повышения эффективности освоения природных ресурсов уточнен порядок ведения налогового учета соответствующих расходов, что предоставляет налогоплательщикам возможность учитывать соответствующие расходы в ускоренном порядке. В частности, начиная с 2009 года, расходы на приобретение лицензий на право пользования недрами могут учитываться при определении налоговой базы по налогу на прибыль организаций в составе прочих расходов, связанных с производством и реализацией, в течение 2 лет. При этом в рамках нового порядка налогового учета таких расходов понесенные в прошлом расходы организаций на указанные цели, не учтенные на начало 2009 года при определении налоговой базы по налогу на прибыль, могут быть отнесены на расходы в течение 2 лет (2009 и 2010 годов).

В рамках совершенствования амортизационной политики, начиная с 2009 года, концептуально пересмотрен подход к начислению амортизации в налоговых целях. Кодексом для налогоплательщиков налога на прибыль организаций предусмотрена возможность отказа от пообъектного начисления амортизации и переход к начислению амортизации методом убывающего остатка по укрупненным амортизационным группам (пулам). При применении нелинейного метода начисления амортизации налогоплательщики получили возможность относить на расходы до 50 процентов первоначальной стоимости амортизируемого имущества в первую четверть срока его полезного использования. При этом у налогоплательщиков сохраняется право выбора одного из двух методов начисления амортизации.

Одновременно для основных средств, относящихся к 3 - 7 амортизационным группам, величина так называемой "амортизационной премии" (то есть, возможности относить на расходы текущего периода до начала начисления амортизации определенную долю расходов на приобретение или создание основных средств) была увеличена с 10 процентов до 30 процентов. Таким образом, при комбинации нелинейного метода начисления амортизации и амортизационной премии по 3 - 7 амортизационным группам налогоплательщики получили возможность относить на расходы основную часть стоимости приобретаемых основных средств, что является существенной льготой, оправданной во многих случаях в условиях высокой инфляции и отсутствия переоценки основных средств в целях начисления амортизации.

Налог на добавленную стоимость (НДС)

Одним из основных источников поступлений действующей налоговой системы является НДС (1997 год – 25,4%, 1998 год – 22,1%, 1999 год – 25,3%, 2007 год – 18%), который представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения.

Налогообложение добавленной стоимости – одна из наиболее важных форм косвенного обложения. Часто НДС называют “европейским” налогом, отдавая должное его роли в становлении и развитии западноевропейского интеграционного процесса. В странах- членах ЕС НДС является важным источником доходной базы бюджета ЕЭС. Так, рыночная экономика этих стран всегда сталкивалась с проблемой перепроизводства. НДС служил в конечном счете одной цели - торможению. Не насильственному, а щадящему силы и средства, плавно переориентирующему экономику на новые технологии и более высокий уровень потребления. Органично вписываясь в модели западных экономических систем и выполняя важную роль в регулировании товарного спроса, НДС является составным элементом налоговых систем более чем 60 стран мира.

НДС — это Налог на Добавленную Стоимость, он является косвенным налогом, форма изъятия в бюджет части добавленной стоимости, которая появляется во всех стадия производства и продажи товаров или услуг.

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Факторы, влияющие на сумму НДС: сумма налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии с положениями законодательства, и сумма налоговых вычетов (то есть суммы налога уплаченного при приобретении товаров, работ, услуг, используемых в деятельности компании, облагаемой НДС).

Полагается, что нужно отработать его механизм, имея в виду прежде всего установление оптимального процента налоговых изъятий, в пределах 12-15%. При этом компенсировать недополученные доходы по НДС предполагается следующим образом:

-ввести налог с продаж на розничный товарооборот с предельной ставкой 3% при реализации товаров и услуг и 5 % при реализации алкоголя, с последующим направлением сумм платежей по данному налогу на социальные нужды малообеспеченных групп населения;

-ввести налог на вмененный доход, который явится большим подспорьем для бюджета, так как берется авансом еще до начала какой–либо финансовой деятельности.

Для преодоления кризиса ликвидности в 2008 году был изменен порядок уплаты налога на добавленную стоимость по результатам деятельности налогоплательщиков за квартал. Начиная с четвертого квартала 2008 года суммы налога, исчисленные налогоплательщиками по операциям по реализации товаров (работ, услуг), признаваемым объектом налогообложения этим налогом, уплачиваются в бюджет равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим кварталом, то есть фактическая уплата налога производится не единовременно до 20-го числа месяца, следующего за истекшим налоговым периодом, как это было предусмотрено ранее, а ежемесячно в размере 1/3 в течение трех последующих месяцев. Данный порядок уплаты налога позволил снизить текущий дефицит оборотных средств и стабилизировать деятельность налогоплательщиков. Фактически подобная мера представляет собой беспроцентную рассрочку по уплате сумм налога в бюджет соответственно на 1 и 2 месяца на 1/3 общей суммы налога, исчисленной по итогам квартала.

В целях совершенствования порядка применения нулевой ставки налога по операциям, связанным с реализацией товаров, помещенных на территории Российской Федерации под таможенные режимы экспорта, международного таможенного транзита, свободной таможенной зоны, перемещения припасов в период с 1 июля 2008 года по 31 декабря 2009 года, увеличен до 270 дней срок сбора документов, обосновывающих правомерность применения нулевой ставки, что является актуальным в связи с мировым финансовым кризисом. При этом экспортерам предоставлено право представлять в налоговые органы для подтверждения правомерности применения нулевой ставки реестры таможенных деклараций взамен копий таможенных деклараций.

Согласно вступившим в силу изменениям в законодательство о налогах и сборах был освобожден от налогообложения ввоз на территорию Российской Федерации технологического оборудования, в том числе комплектующих и запасных частей к нему, аналоги которого не производятся в Российской Федерации, по перечню, утверждаемому Правительством Российской Федерации, и российских судов рыбопромыслового флота, в отношении которых за пределами таможенной территории Российской Федерации до 1 сентября 2008 года были выполнены работы по капитальному ремонту и (или) модернизации. При этом режим освобождения российских судов применяется до 1 января 2010 года.

Также начиная с 1 января 2009 года были освобождены от налогообложения операции по реализации лома и отходов черных металлов.

В целях уточнения порядка налогообложения налогом на добавленную стоимость были установлены особенности определения налоговой базы при реализации (передаче) государственного (муниципального) имущества, составляющего государственную (муниципальную) казну, не закрепленного за государственными (муниципальными) учреждениями, и при передаче имущественных прав, выполнении работ, оказании услуг иностранными лицами, не состоящими на налоговом учете, по договорам поручения, комиссии, агентским договорам.

В качестве важной меры, направленной на ускорение возмещения налога, необходимо отметить вступившее в силу с 1 января 2009 года уточнение порядка оформления результатов камеральных налоговых проверок налоговых деклараций, в которых заявлена сумма налога к возмещению. Согласно данному порядку по результатам налоговой проверки одной декларации налоговые органы вправе выносить два решения: одно - в отношении сумм, правомерность принятия которых к вычету документально подтверждена, второе - в отношении сумм, по которым необходимо представление дополнительных обосновывающих материалов. В отличие от ранее действовавшего порядка, когда по результатам камеральной проверки одной декларации даже в случае подтверждения права на возмещение части заявленной суммы, выносилось одно решение об отказе в возмещении, в настоящее время налогоплательщики вправе возместить из бюджета часть суммы, в отношении которой налоговые органы не имеют возражений. В среднем это позволило сократить сроки возмещения налога на добавленную стоимость в спорных случаях на 2 - 3 месяца по сравнению с ранее действовавшим порядком.

Налог на недвижимость взамен действующих земельного налога и налога на имущество физических лиц

Видится целесообразным вместо целого комплекса имущественных налогов: налога на землю, налога на имущество юридических лиц и налога на имущество физических лиц – введение единого налога на недвижимость для юридических и физических лиц. Подробнее на нем я остановлюсь позднее.

Факторы, влияющие на сумму налога на имущество:

- период, за который рассчитывается налог

- являетесь ли вы некоммерческой организацией - объединением собственников жилья

- имеете ли вы паспорт благотворительной организации

- имеете ли вы статус городской специализированной службы по вопросам похоронного дела

- используете ли вы труд инвалидов

- имеете ли вы на балансе многоэтажные гаражи-стоянки

- находятся ли у вас на балансе объекты жилищного фонда

- первоначальная стоимость имущества

- амортизация

Основными направлениями налоговой политики на 2009 - 2011 годы, Бюджетными посланиями Президента Российской Федерации было предусмотрено введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц. Учитывая сложность данной работы, в прошедшем периоде велась активная работа по подготовке к введению налога на недвижимость.

В целях реализации положений Бюджетного послания Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2008 - 2010 годах" и в соответствии с поручением Правительства Российской Федерации Минфином России совместно с Минэкономразвития России и Минюстом России был подготовлен График работ по принятию главы Кодекса, регулирующей налогообложение недвижимости, которым предусматривается:

- разработка и принятие нормативных правовых актов в связи с вступлением в силу Федерального закона от 24 июля 2007 г. N 221-ФЗ "О государственном кадастре недвижимости" (2008 - 2012 годы);

- принятие федерального закона "О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации" и другие законодательные акты Российской Федерации", предусмотренного проектом N 445126-4;

- разработка нормативных правовых актов в целях реализации положений Федерального закона "Об оценочной деятельности в Российской Федерации" и другие законодательные акты Российской Федерации" (2008 - 2009 годы);

- информационное наполнение кадастра объектов недвижимости, в том числе перенос сведений из Государственного земельного кадастра и данных БТИ (2008 - 2012 годы);

- определение эффективной налоговой ставки и налоговых льгот для исчисления местного налога на недвижимость и подготовка проекта поправок Правительства Российской Федерации к проекту Федерального закона N 51763-4 "О внесении изменений в часть вторую Кодекса и некоторые другие законодательные акты Российской Федерации" (2010 год).

2.3 Методы оптимизации налоговых платежей и разработка мероприятий по внедрению налогового планирования на предприятии

С точки зрения применяемых методов налоговая оптимизация может быть классифицирована на оптимизацию через разработку приказа об учетной и налоговой политике организации, через замену или разделение правоотношений, через непосредственное воздействие на объект налогообложения путем его изменения или сокращения его количественных характеристик, использование предусмотренных законом льгот и освобождений и т.д. Подробно классификация мероприятий по налоговой оптимизации по данному основанию рассмотрена ниже

.

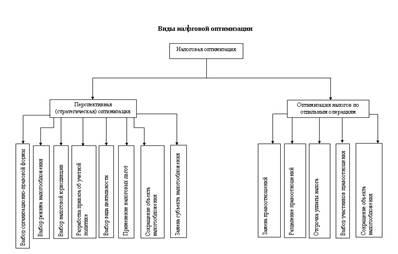

С точки зрения периода действия мероприятия по налоговой оптимизации могут быть разделены на перспективную или стратегическую

налоговую оптимизацию, эффект от которой имеет место в течение длительного периода деятельности субъекта предпринимательской деятельности, и налоговую оптимизацию отдельных хозяйственных операций

, эффект от которой имеет разовый характер.

Перспективная налоговая оптимизация предусматривает выбор наиболее приемлемой с точки зрения налогообложения правовой формы осуществления хозяйственной деятельности, построение схемы финансово-хозяйственной деятельности с учетом наиболее типичных отношений, в которых участвует данный субъект предпринимательской деятельности, разработку соответствующей учетной и налоговой политики, а также применение иных методов, имеющих долгосрочное влияние на размер налоговых обязательств налогоплательщика.

Налоговая оптимизация отдельных хозяйственных операций осуществляется путем выбора оптимального вида гражданско-правового договора, подлежащего заключению, определения условий договора, установления порядка совершения конкретных действий в ходе осуществления хозяйственной операции (например, передачи имущества, оплаты товара и т.д.).

Классификация налоговой оптимизации по различным основаниям представлена на рис 2.1.

Рис. 2.1

Методы оптимизации налогов

Самые популярные методы оптимизации налогообложения:

1. Метод замены налогового субъекта

основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний — имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня— позволяет экономить на прямых налогах.

2. Метод изменения вида деятельности налогового субъекта

предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита — из соображений более легкого учета и меньшего налогообложения.

3. Метод замены налоговой юрисдикции

заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Разработка стратегии развития

компании подразумевает возможную организацию аффилиационных структур во внешних зонах сминимальным налоговым бременем (офшор

).

При выборе места регистрации ориентируются не только на размер налоговых ставок.

При небольших налоговых ставках законодательством обычно устанавливается расширенная налоговая база

, что в конечном итоге может привести к обратному эффекту — повышению налоговых платежей. Если небольшая налоговая ставка жестко привязана к единице результата деятельности, то налоговое планирование становится практически невозможным.

4. Переход организации на упрощенную систему налогооблажения.

Налоговое планирование организации основывается на трех подходах к минимизации налоговых платежей:

- использование льгот при уплате налогов;

- разработка грамотной учетной политики;

- контроль за сроками уплаты налогов (использование налогового календаря).

Однако прежде чем выбрать тот или иной способ учета, организации необходимо обосновать свой выбор с помощью расчетов налогов, величина которых зависит от альтернативного способа учета, и убедиться в правильности сделанного выбора. Это поможет фирме избежать проблем с налоговыми инспекторами.

Упрощенная система налогообложения,

"упрощенка"(далее - УСН) является специальным налоговым режимом, применяемым на добровольной основе в соответствии с главой 26.2 Налогового Кодекса РФ(НК). В этом случае организации уплачивают страховые взносы на обязательное пенсионное страхование и единый налог (ЕН), исчисляемый по результатам их хозяйственной деятельности за год, но не являются плательщиками налога на прибыль, налога на имущество, ЕСН, НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации). Все остальные налоги уплачиваются в соответствии с общим режимом налогообложения. Организации, применяющие УСН, не освобождаются от исполнения обязанностей налогового агента. Для наглядности представим изложенное в табл.2.1.

Необходимо обратить внимание на то, что, если по итогам налогового (отчетного) периода выполнено хотя бы одно из условий, налогоплательщик считается перешедшим на общий режим налогообложения:

- доход организации превышает 15 млн руб.;

- остаточная стоимость основных средств и нематериальных активов превышает 100 млн руб.;

- доля непосредственного участия других организаций в капитале налогоплательщика составляет более 25% (кроме общественных организаций инвалидов);

- средняя численность работников превышает 100 человек.

Таблица 2.1. Виды налогов по упрощённой системе налогообложения

| Налоговые обязательства |

Ставка, % |

Общий режим |

УСН |

| Налог на прибыль |

20 |

+ |

- |

| Налог на имущество |

2,2 (мах) |

+ |

- |

| ЕСН |

26 |

+ |

- |

| НДС |

10; 18 |

+ |

- |

| Страховые взносы в ПФР |

14 |

+ |

+ |

| НДС, уплачиваемый на таможне |

10; 18 |

+ |

+ |

| Обязанности налогового агента |

+ |

+ |

| ЕН |

6; 15 |

- |

+ |

| Иные установленные налоги |

+ |

+ |

Плательщиками ЕН признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном главой 26.2 НК РФ. Ограничения на применение организациями УСН установлены ст. 346.12 НК РФ.

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения. Основные из них представлены в табл. 2.2

Таблица 2.2. Показатели налоговой нагрузки при применении различных режимов

| Факторы |

Общий режим |

УСН |

| Ведение бухгалтерского учета |

Обязательно в полном объеме |

Обязательны ведение кассовых операций и бух. учет основных средств и нематериальных активов; требуется ведение бухгалтерского учета для выплаты дивидендов; |

| Оформление первичных документов |

Обязательно в полном объеме |

Обязательно, если объектом выбраны доходы за вычетом расходов |

| Ведение налогового учета |

В рамках бухгалтерского учета - для всех налогов, отдельный учет - для налога на прибыль |

Если объектом выбраны доходы, то учет только доходов; если объектом выбраны доходы за вычетом расходов, то учет и доходов, и расходов |

| Налоговая отчетность |

Отчетность по всем налогам |

Отчетность только по ЕН, НДФЛ и взносам в ПФР |

| Доходы |

Для всех налогов (в основном) - по методу начисления; для НДС - как по отгрузке, так и по оплате |

Только кассовым методом; авансы включаются в состав доходов |

| Расходы |

В бухгалтерском учете - на основании ПБУ 10/99; в налоговом учете - согласно главе 25 НК РФ; расходы определяются методом начисления |

Если объектом выбраны доходы, то ведение бухгалтерского учета необязательно; если объектом выбраны доходы за вычетом расходов, то учет расходов ведется согласно ст. 346.16 НК РФ; расходы определяются кассовым методом |

| Возможность быть плательщиком НДС |

Актуально, если клиент не работает с населением и по УСН; неактуально при реализации товаров населению |

Неактуально при реализации товаров (работ, услуг) населению и клиенту, работающему с населением и по УСН |

| Высока доля расходов на оплату труда в общем объеме затрат |

Увеличивается размер НДС, уплачиваемый в бюджет; высока доля ЕСН |

Возможно уменьшение оплаты ЕН (до 50%) из-за увеличения доли взносов в ПФР |

| Пособие по временной нетрудоспособности |

По установленным нормам выплачивается из средств работодателя и ФСС РФ; |

Если объектом выбраны доходы, то ЕН может быть уменьшен без ограничений на размер выплаченного пособия, превышающего 1 МРОТ |

| Порядок включения в состав расходов стоимости основных средств (ОС) |

Путем начисления амортизации:

- бухгалтерском учете - согласно ПБУ 6/01;

-в налоговом учете - согласно ст. 258 НК РФ

|

Расходы уменьшают налогооблагаемую базу в момент их ввода в эксплуатацию, кроме приобретенных до перехода на УСН; |

| Реализация ОС, приобретенных после перехода на УСН, до истечения 3 лет |

Негативных последствий не влечет |

Необходимо пересчитать налоговую базу и дополнительно заплатить налоги и пени |

| Убыток, полученный до перехода на УСН |

Уменьшает налогооблагаемую базу по налогу на прибыль |

Не уменьшает налогооблагаемую базу по ЕН |

| Налогообложение дивидендов |

33% (24% - налог на прибыль + 9% - НДФЛ) |

От 12 до 15% (от 3 до 6% - ЕН в зависимости от взносов в ПФР + 9% - НДФЛ) |

| НДС по приобретаемым товарам |

Принимается к вычету НДС |

При исчислении ЕН включается в состав расходов |

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации. Если организация все же решила применять УСН, то ей следует выбрать из двух объектов налогообложения: доходы (первый вариант) или доходы, уменьшенные на величину расходов (второй вариант). При этом необходимо учитывать, что объект налогообложения выбирается налогоплательщиком самостоятельно и не может добровольно им изменяться в течение всего срока применения УСН согласно ст. 346.14 НК РФ. В первом варианте налоговая ставка устанавливается в размере 6%. Во втором варианте налоговая ставка равна 15%, но в этом случае уплачивается минимальный налог. Сумма минимального налога составляет 1% доходов. Минимальный налог уплачивается, только если ЕН меньше суммы минимального налога.

При выборе варианта УСН (с учетом всего ранее сказанного) необходимо проанализировать сумму исчисленного ЕН. На величину ЕН непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФР и выплаченных пособий по временной нетрудоспособности.

ЕН в первом варианте: ЕН во втором варианте:

Д х 6% - П - Б. (Д - Р) х 15%.

В приведенных выражениях обозначено: Д - доходы, Р - расходы, П - сумма начисленных страховых взносов в ПФР, Б - сумма выплаченных пособий по временной нетрудоспособности.

Примеры:

Пример 1. Доход организации (Д) составил 7 000 000 руб. Расходы (Р) - 5 500 000 руб., в том числе начисленная заработная плата (ЗП) - 4 000 000 руб. Страховые взносы в ПФР (П) составили (14% от заработной платы) 560 000 руб. Сумма выплаченного пособия по временной нетрудоспособности после вычета 1 МРОТ (Н) - 100 000 руб.

Пример 2. Д = 7 000 000 руб.; Р = 5 500 000 руб., в том числе ЗП - 1 000 000 руб.; П = 140 000 руб.; Н = 30 000 руб.

Пример 3. Д = 7 000 000 руб.; Р = 3 000 000 руб., в том числе ЗП - 1 000 000 руб.; П = 140 000 руб.; Н = 30 000 руб.

Пример 4. Д = 7 000 000 руб.; Р = 6 500 000 руб., в том числе ЗП - 4 000 000 руб.; П - 560 000 руб.; Н = 100 000 руб.

Величина ЕН, исчисленная в первом и втором вариантах по условиям примеров 1-4, представлена ниже.

| в первом варианте |

во втором варианте |

Пример 1.

Пример 2.

Пример 3.

Пример 4.

|

110 000 руб.

250 000 руб.

250 000 руб.

110 000 руб.

|

225 000 руб.

225 000 руб.

600 000 руб.

75 000 руб.

|

Если не учитывать сумму начисленных страховых взносов в ПФР и сумму выплаченных пособий по временной нетрудоспособности, то приведенная выше формула приобретает вид:

Д х 6% = (Д - Р) х 15%, Р = Д х 0,6.

Таким образом, если расходы составляют менее 60% уровня доходов, предпочтительнее использовать первый вариант. Если же расходы составляют более 60% уровня доходов, то необходимо дополнительно анализировать влияние суммы начисленных страховых взносов в ПФР и суммы выплаченных пособий по временной нетрудоспособности на величину ЕН.

Заключение

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: «Оптимизация налоговых расходов предприятия

» можно сделать ряд выводов:

Налоговая политика государства становится все более жёсткой по отношению к налогоплательщикам.

Осталось немного сторонников агрессивной оптимизации налогообложения, в основе которой лежат использование фирм однодневок и другие противоправные методы.

Использование агрессивной оптимизации налогообложения в настоящее время недопустимо. Необходимо понимать, что экономия, достигаемая путем использования противоправных схем оптимизации налогообложения, является мнимой. Это всего лишь отложенный платеж, который придется уплатить после проведения налоговой проверки. При этом размер этого платежа значительно превысит суммы, сэкономленные в результате оптимизации.

Таким образом, методы агрессивной оптимизации уходят в прошлое, поскольку они не совместимы с современным бизнесом.

Оптимизация налогообложения - это организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений.

Оптимизация налогообложения - это процесс, который рекомендуется проводить как при создании бизнеса, так и на любом из этапов функционирования предприятия. Оптимизация налогообложениядолжна осуществляться задолго до начала налоговой проверки, а лучше - до создания предприятия, поскольку будущая система налогообложенияопределяется уже при регистрации.

Оптимизация налогообложения способна принести максимальный эффект именно в момент создания фирмы, поскольку планирование происходит при условиях, когда еще не сделано никаких ошибок, которые трудно исправлять в процессе реальной деятельности. В тоже время, если предприниматель вовсе не заботится об оптимизации налогообложения, предприятиюможет быть причинен заметный финансовый ущерб.

Возможные способы оптимизации налогообложения реализации товаров с участием лиц, применяющих упрощенную систему налогообложения:

1. Схема: Применение упрощенной системы налогообложения - законная возможность не платить НДС, налоги на прибыль без ограничения размера выручки при реализации товаров.

2.Схема: Безвозмездная передача основных средств - способ безналогового увеличения расходов.

Возможные способы оптимизации налогообложения при сдаче имущества в аренду с участием лиц, применяющих упрощенную систему налогообложения: Схема: Аренда через независимого Агента - способ уменьшения НДС и налога на прибыль.

Возможные способы оптимизации налогообложения оказания услуг с участием лиц, применяющих упрощенную систему налогообложения:

1. Схема: Применение упрощенной системы налогообложения ПБОЮЛ - способ оптимизации единого социального налога и налога на доходы физических лиц при выплате заработной платы.

2. Схема: Оказание услуг через Агента - законный способ уменьшения НДС и налога на прибыль.

3. Схема: Применение упрощенной системы налогообложения как оптимальный способ выплаты зарплаты через дивиденды.

Оптимальность выбора той или иной системы налогообложения можно определить только по фактически полученным показателям деятельности организации (с учетом влияния всех факторов).

Список используемой литературы

1. Абрамов М.Д. Снижение налогов на производство как способ повышения эффективности экономики // Налоговые споры: теория и практика. 2008. № 3.

2. Аврова И. А. Комментарий к изменениям Налогового Кодекса РФ, вступившим в силу с 1 января 2006 года. – М.: АПРОИОР, 2006. - 606 с.

3. Ануфриев В.Е. Учет и планирование финансовых результатов // Бухгалтерский учет. – 2006. - №4. – с. 45-52.

4. Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие. – М.: Экономистъ, 2006. – 560 с.

5. Березина С.В., Никулина Н.Н. Налоговое планирование – элемент налогового менеджмента страховщика // Страховые организации: бухгалтерский учет и налогообложение. 2008. № 4.

6. Бороненкова С.А. Управленческий анализ: Учеб. Пособие. – М.: Финансы и статистика, 2006. – 384 с.

7. Гусева Т.А., Чуряев А.В. Принципы налогового планирования как правового института // Налоговые споры: теория и практика. 2008. № 4.

8. Жуков В.Н. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет. - 2006.- №12. - с. 4 - 11.

9. Занадворов В.С., Колосницына М.Г. Экономическая теория государственных финансов. - М.: Издательский дом ГУ ВШЭ, 2006. с. 147.

10. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. Пособие. – М.: Финансы и статистика, 2006. – 720 с.

11. Мамрукова О.И. Налоги и налогообложение: Учебное пособие. – М.: Омега-Л, 2007. – 598 с.

12. Милаков И.С. Комментарии к статье «Путь от налоговой оптимизации до налогового преступления» // Горячая линия бухгалтера. 2008. № 20.

13. Моряк Е.Н. Концепция налоговиков работает // Автономные организации: бухгалтерский учет и налогообложение. 2008. № 11.

14. Перов А.В., Толкушин А.В. Налоги и налогообложение: Учеб. пособие. – 6-е изд. пер. и доп. – М.: Юрайт-Издат, 2007. – 799 с.

15. Савицкая Г.В. Экономический анализ: учеб. - 12-е издание, переработанное и дополненное. - М.: Новое знание, 2006. – 679 с.

16. Семенихин В.В. Оптимизация и выбор системы налогообложения. -М.: ЭКСМО, 2006.

17. Ситникова Л.В. О формировании финансовых результатов // Бухгалтерский учет. - 2007. – №2. – с. 10–17.

18. Соркин Э.В. Оптимизация или уклонение // Учет, налоги, право. - 2005.-№2.

19. Федосимов Б.А. Оценка налоговой нагрузки предприятий // Налоги (журнал). 2008. № 1.

20. Чипуренко Е.В. Налоговая нагрузка предприятия: анализ, расчет, управление // Налоговый вестник. 2008.

21. Яцюк Н.А., Халевинсая Е.Б. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ. - 2006. - №5. – с. 17-22.

|