|

Предприятие реализует инвестиционный проект с объемом капитальных вложений 168 тыс. руб.

Срок функционирования проекта 8 лет. В том числе с 1 по 3 год освоение инвестиций, с 4 по 8 - фаза реализации проекта. В конце 8 года – фаза ликвидации.

Инвестиции осваиваются за 3 года. Процент их освоения:

1 год – 20%;

2 год – 30%;

3 год – 50%.

Доля кредита в инвестициях составляет 30%. В том числе по годам:

1 год – 20%;

2 год – 5%;

3 год – 5%.

Кредит предоставлен на 3 года. Плата за предоставленный кредит - 15% годовых. Срок функционирования созданных мощностей 8 лет. Ликвидационная стоимость оборудования составляет 10% от его стоимости. Амортизация начисляется по линейному методу. Прогнозируется продажная стоимость ликвидируемого оборудования на 10% больше остаточного оборудования, которое будет учитываться в конце 8 года.

Объем производства по годам:

4 год – 2000 шт.;

5 год – 3000 шт.;

6 год – 4000 шт.;

7 год – 5000 шт.;

8 год – 6000 шт.;

Цена, переменные издержки на единицу продукции и годовая сумма постоянных издержек соответственно равны: 124 руб., 44 руб., 45000 руб.

Размер оборотного капитала составляет 10% от объема продаж. Налог на прибыль 30%. Номинальная ставка дисконтирования 16%.

Требуется представить:

1. Распределение инвестиций по элементам затрат (денежный поток постинвестиционной деятельности).

2. Денежные потоки для финансового планирования.

3. План денежных потоков для расчета показателей эффективности проекта.

4. Приемлемость проекта по критерию NPV.

5. Рассчитать внутреннюю норму доходности и сравнить ее с ценой авансированного капитала.

6. Вычислить индекс рентабельности и период окупаемости на основе денежных потоков.

7. Найти объем продаж при котором проект нерентабелен.

8. Построить график безубыточности и финансовый профиль проекта.

9. Сделать вывод о целесообразности инвестиционного проекта.

1. Распределение инвестиций по элементам и годам реализации проекта осуществляется на основе предварительных расчетов необходимой суммы дополнительных КВ в основной капитал и связанное с ним увеличение оборотного капитала. Все расчеты приведены в табл.1:

Табл.1.

Общие инвестиции, тыс. руб.

| Элементы инвестиций |

Год проекта |

Итого

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Проектно-изыскательские работы.

2. Приобретение лицензии.

3. Приобретение оборудования.

4. Подготовка производства.

5. Прирост оборотных средств.

|

8,6

5

20

|

50,4

|

47,4

11,8

|

24,8

|

8,6

5

117,8

11,8

24,8

|

| Итого |

33,6 |

50,4 |

59,2 |

24,8 |

168 |

Инвестиции на прирост оборотных средств на 4 год (В*Ц*0,1):

2000*124*0,1 = 24,8 тыс. руб.

2. Источники финансирования проекта.

2.1 Кредит равен 30% от общей суммы инвестиций, привлекается в 1-3 годах, под 15% годовых.

Доля кредита будет осуществляться:

1 год – 20% = 33,6 тыс. руб.

2 год – 5% = 8,4 тыс. руб.

3 год – 5% = 8,4 тыс. руб.

Банковский кредит: 168*0,3 = 50,4 тыс. руб.

Расчет суммы процентов за кредит:

4 год = 33,6*3*0,15+8,4*2*0,15 = 17,64 тыс. руб.

5 год = 2*8,4*0,15 = 2,52 тыс. руб.

6 год = 8,4*0,15 = 1,26 тыс. руб.

Табл.2

. Возврат кредита и проценты за кредит, тыс. руб.

| Показатель |

Год проекта

|

Итого

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

1. Возврат кредита.

2. Сумма процентов за кредит.

|

33,6

17,64

|

8,4

2,52

|

8,4

1,26

|

50,4

21,42

|

2.2. Прибыль предприятия.

П = 168-50,4=117,6 тыс. руб.

Табл.3.

Источники финансирования проекта, тыс. руб.

| Показатель |

Год проекта

|

Итого

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

1. Прибыль предприятия.

2. Кредит.

|

33,6

|

42

8,4

|

50,8

8,4

|

24,8 |

117,6

50,4

|

| Итого:

|

33,6 |

50,4 |

59,2 |

24,8 |

168 |

3. Чистые доходы и денежные потоки.

3.1 Доход от продаж при цене за 1 ед. продукции 124 тыс. руб.

1 год (4 год продаж) = 124*2000 = 248 тыс. руб.

2 год = 124*3000 = 372 тыс. руб.

3 год = 124*4000 = 496 тыс. руб.

4 год = 124*5000 = 620 тыс. руб.

5 год = 124*6000 = 744 тыс. руб.

3.2 Полная себестоимость (С) всего выпуска продукции.

Затраты переменные на 1 ед. продукции – 44 руб.

Затраты постоянные на весь выпуск – 45 тыс. руб.

С1 = 2000*44+45000 = 133 тыс. руб.

С2 = 3000*44+45000 = 177 тыс. руб.

С3 = 4000*44+45000 = 221 тыс. руб.

С4 = 5000*44+45000 = 265 тыс. руб.

С5 = 6000*44+45000 = 309 тыс. руб.

3.3 Сумма годовых амортизационных отчислений.

3.4 Налог на прибыль (ставка налога - 30%).

Нп1 = (248-133-13,25-17,64)*0,3 = 25,23 тыс. руб.

Нп2 = (372-177-13,25-2,52)*0,3 = 53,77 тыс. руб.

Нп3 = (496-221-13,25-1,26)*0,3 = 78,15 тыс. руб.

Нп4 = (620-265-13,25)*0,3 = 102,53 тыс. руб.

Нп5 = (744-309-13,25)*0,3 = 126,53 тыс. руб.

3.5 Остаточная стоимость оборудования:

Сост = Сперв - Тс*А = 117,8–13,25*5 = 55,55 тыс. руб.

Продажная стоимость:

Сп = 1,1*55,55 = 56,71 тыс. руб.

Табл.4.

Денежные потоки для финансового планирования, тыс. руб.

| Денежный поток

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

6 год

|

7 год

|

8 год

|

итого

|

| 1.Приток наличности: |

33,6 |

50,4 |

59,2 |

272,8 |

372 |

496 |

620 |

800,71 |

2704,71 |

| 1.1.Источники финансирования |

33,6 |

50,4 |

59,2 |

24,8 |

168 |

| 1.2.Доход от продаж |

248 |

372 |

496 |

620 |

744 |

2480 |

| 1.3.Доход от продажи имущества |

56,71 |

56,71 |

| 2.Отток наличности: |

-33,6 |

-50,4 |

-59,2 |

-247,52 |

-267,34 |

-334,46 |

-393,18 |

-461,18 |

-1846,88 |

| 2.1.Общие инвестиции |

33,6 |

50,4 |

59,2 |

24,8 |

168 |

| 2.2.Себестоимость выпуска |

133 |

177 |

221 |

265 |

309 |

1105 |

| 2.3.Амортизация основных фондов |

13,25 |

13,25 |

13,25 |

13,25 |

13,25 |

66,25 |

| 2.4.Возврат кредита |

33,6 |

8,4 |

8,4 |

50,4 |

| 2.5.Сумма % за кредит |

18,9 |

2,52 |

1,26 |

22,68 |

| 2.6.Прирост оборотного капитала |

12,4 |

12,4 |

12,4 |

12,4 |

49,6 |

| 2.7.Налог на прибыль |

25,23 |

53,77 |

78,15 |

102,53 |

126,53 |

386,21 |

| 3.Сальдо денежной наличности |

0 |

0 |

0 |

38,53 |

117,91 |

174,79 |

240,07 |

352,78 |

924,08 |

| 4.Ден. наличность нараст. итогом |

0 |

0 |

0 |

38,53 |

156,44 |

331,23 |

571,3 |

924,08 |

Табл.5.

План денежных потоков, тыс. руб.

| Денежный поток

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

6 год

|

7 год

|

8 год

|

| 1.Приток наличности: |

0 |

0 |

0 |

248 |

372 |

496 |

620 |

800,71 |

| 1.1.Доход от продаж |

248 |

372 |

496 |

620 |

744 |

| 1.2.Доход от продажи имущества |

56,71 |

| 2.Отток наличности: |

-33,6 |

-50,4 |

-59,2 |

-213,92 |

-258,94 |

-326,06 |

-393,18 |

-461,18 |

| 2.1.Общие инвестиции |

33,6 |

50, |

59,2 |

24,8 |

0 |

0 |

0 |

0 |

| 2.2.Себестоимость выпуска |

133 |

177 |

221 |

265 |

309 |

| 2.3.Амортизация |

13,25 |

13,25 |

13,25 |

13,25 |

13,25 |

| 2.4.Сумма % за кредит |

17,64 |

2,52 |

1,26 |

0 |

0 |

| 2.5.Налог на прибыль |

25,23 |

53,77 |

78,15 |

102,53 |

126,53 |

| 2.6.Прирост оборотного капитала |

12,4 |

12,4 |

12,4 |

12,4 |

| 3.ЧДП |

-33,6 |

-50,4 |

-59,2 |

47,33 |

126,31 |

183,19 |

240,07 |

352,78 |

| 4.ЧДП нарастающим итогом |

-33,6 |

-84 |

-143,2 |

-95,87 |

30,44 |

213,63 |

453,7 |

806,48 |

| 5.Коэфициент дисконтирования |

1 |

0,86 |

0,74 |

0,64 |

0,55 |

0,48 |

0,41 |

0,35 |

| 6.Чистая текущая дисконтированная стоимость |

-33,6 |

-43,34 |

-43,81 |

30,29 |

69,47 |

87,93 |

98,43 |

123,47 |

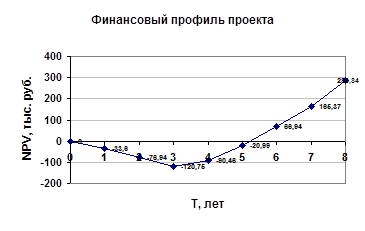

| 7. Чистая текущая дисконтированная стоимость нарастающим итогом |

-33,6 |

-76,94 |

-120,75 |

-90,46 |

-20,99 |

66,94 |

165,37 |

288,84 |

4. Оценка экономической эффективности проекта.

4.1 Точка безубыточности.

ед. ед.

4.2 Приемлемость проекта по критерию NPV.

NPV = 30,29+69,47+87,93+98,43+123,47-33,6-43,34-43,81=288,84 тыс. руб.

NPV =288,84 > 0 => проект приемлем.

4.3 Индекс рентабельности.

PI = (30,29+69,47+87,93+98,43+123,47)/(33,6+43,34+43,81) = 3,4

PI = 3,4 > 1 => проект эффективен.

4.4 Расчет внутренней нормы доходности.

r1 = 16%; NPVr1 = 288,84; NPVr2 = -5,92

Для нахождения NPV с отрицательным значением составим таблицу:

r2

= 55%, (при r2

= 55% NPV положителен).

Табл.6.

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| r2 |

55% |

| ЧДП |

-33,6 |

-50,4 |

-59,2 |

47,33 |

126,31 |

183,19 |

240,07 |

352,78 |

| Коэф. дисконтирования |

1 |

0,65 |

0,42 |

0,27 |

0,17 |

0,11 |

0,07 |

0,04 |

| Чистая текущ. диск-я ст-ть |

-33,6 |

-32,76 |

-24,86 |

12,78 |

21,47 |

20,15 |

16,8 |

14,1 |

| ЧДП нарастающим итогом |

-33,6 |

-66,36 |

-91,22 |

-78,44 |

-56,97 |

-36,82 |

-20,02 |

-5,92 |

IRR = 38,2% > 16% => проект эффективен.

4.5 Период окупаемости.

Ток = -143,2+47,33+(143,2-47,33)/126,31 = 1,76 года.

Тд

= -120,75+30,29+69,47+(120,75-30,29-69,47)/87,93 = 2,24 года.

Твозв = tx

+ NPVt

/ ДДПt

+1

= 5+20,9 9/87,93 = 5,24 года.

1. Точка безубыточности равна 526,5 ед., что меньше проектного объема, это позволяет иметь дополнительный запас, можно снижать объем продаж, повышать цену.

2. Интегральный экономический эффект положителен (NPV = 288,84 тыс. руб.).

3. Индекс рентабельности равен 3,4 > 1, что также говорит об эффективности проекта.

4. Сравнив внутреннюю норму доходности с ценой авансированного капитала (44,8% >16%), пришли к выводу, что проект эффективен, т.к. цена авансированного капитала ниже порогового значения.

5. Полный срок возврата средств равен 5,24 года, дисконтированный период окупаемости – 2,24 года.

6. Финансовый профиль говорит о том, что интегральный эффект равен 288,84 тыс. руб.

По приведенным выше данным можно сделать вывод о том, что данный проект экономически целесообразен и может быть внедрен.

|