ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Управление дебиторской задолженностью

(на примере ЗАО «Страховая группа «Спасские ворота»)

2010

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Теоретические основы управления дебиторской задолженностью предприятия

1.1 Экономическая сущность и роль дебиторской задолженности в управлении финансами предприятия

1.2 Принципы формирования кредитной политики предприятия

1.3 Методы инкассации дебиторской задолженности

2. Анализ системы управления дебиторской задолженности (на примере ЗАО «Страховая группа «Спасские ворота»)

2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота»

2.2 Оценка влияния дебиторской задолженности на формирование финансовых результатов предприятия

2.3 Анализ финансово-хозяйственной деятельности ЗАО «Страховая группа «Спасские ворота»

2.4 Влияние дебиторской задолженности на финансовое состояние ЗАО «Страховая группа «Спасские ворота»

3. Стратегия и тактика управления дебиторской задолженностью как способ ее оптимизации

3.1 Формирование и экспертиза информационной базы проведения оценки платежеспособности клиентов

3.2 Разработка предложений по совершенствованию управления дебиторской задолженностью

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Современный этап экономического развития страны характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности на предприятиях. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга.

Согласно наблюдениям специалистов Высшей школы экономики просроченная дебиторская задолженность на конец 2008 года составила около 1/3 от общей суммы задолженности по стране, что свидетельствует о неудовлетворительном состоянии взаиморасчетов между российскими предприятиями. При этом предприятия и организации не могут отказаться от коммерческого кредитования своих покупателей с целью сохранения объемов продаж.

Все это обуславливает актуальность поиска эффективных форм и методов пополнения оборотных средств для снижения потерь, связанных с неплатежами предприятий, и показывает, что проблема оптимизации управления дебиторской задолженностью является одной из первоочередных.

Как показывает практика, в настоящее время трудности на пути оптимизации управления дебиторской задолженностью связаны с острой нехваткой методических подходов к управлению дебиторской задолженностью. Выработка таких подходов необходима для создания организационно-экономического механизма управления дебиторской задолженностью; необходимо располагать методическими разработками, которые наверняка могут снизить и оптимизировать уровень дебиторской задолженности.

Таким образом, целью моей выпускной квалификационной работы является разработка и научное обоснование на основании теоретических исследований, анализа фактического материала страховой компании ЗАО «Страховая группа «Спасские ворота», зарубежного опыта предложений и практических рекомендаций по совершенствованию управления дебиторской задолженностью предприятий. Для достижения цели исследования были поставлены следующие задачи:

· на основе зарубежных и отечественных научно-исследовательских материалов уточнить и обосновать экономическую сущность и роль дебиторской задолженности в управлении финансами предприятия;

· проанализировать и определить теоретические предпосылки формирования кредитной политики предприятия;

· на основе нормативной и законодательной литературы и имеющегося опыта теоретически обосновать методы инкассации дебиторской задолженности;

· проанализировать состояние дебиторской задолженности и путем систематизации полученных материалов разработать методику анализа дебиторской задолженности;

· исследовать влияние дебиторской задолженности в больших объемах на финансовое состояние предприятий энергетики и на формирование финансовых результатов;

· в соответствии со сформулированными в I главе теоретическими основами оптимизации дебиторской задолженности и проведенным ее анализом разработать методику оценки эффективности инвестиций в дебиторскую задолженность;

· на основе теоретического материала и практического опыта управления дебиторской задолженности определить порядок формирования информационной базы для оценки платежеспособности предприятия;

· сформулировать предложения по совершенствованию управления дебиторской задолженностью для страховых организаций.

Объектом данной работы является финансово-хозяйственная деятельность российских страховых организаций.

Предметом исследования является система управления дебиторской задолженностью, сложившаяся в страховых организациях.

Научная разработанность исследования заключается в разработке научно обоснованных теоретических подходов, принципов по управлению дебиторской задолженностью, а также практических рекомендаций и методических положений по совершенствованию этого процесса, направленных на восстановление и поддержание финансовой устойчивости страховых компаний Российской Федерации.

Теоретическое и практическое значение выпускной квалификационной работы заключается в том, что представленные в ней положения, теоретические выводы и рекомендации расширяют теоретическую базу для решения проблемы управления дебиторской задолженностью предприятий с учетом их отраслевых особенностей.

Разработанный в ВКР научно-методологический материал может использоваться руководителями и специалистами различного рода организаций при управлении дебиторской задолженностью, оптимизации ее уровня и совершенствовании системы контроля за платежеспособностью покупателей.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность и роль дебиторской задолженности в управлении финансами предприятия

Одной из отличительных особенностей российской экономики последних лет стала проблема неплатежей. Неплатежи предприятий свойственны и странам с развитой рыночной экономикой. Наличие неплатежей напрямую не связано с финансовым неблагополучием. Это действенный метод приспособления предприятия к конкретным условиям функционирования и ситуации на рынке, особенно в фазе ограничения банковского кредита. В западных экономиках крупные и авторитетные компании могут позволить себе задерживать платежи, в то время как для небольших и неизвестных фирм соблюдения платежной дисциплины ими самими и другими компаниями по отношению к ним - вопрос выживания.

В России неплатежами признаются все счета, не оплаченные после доставки товаров или оказания услуг после наступлении срока платежа. В западных странах поставщики дают, согласно законодательству, своим потребителям от 30 до 90 дней для того, чтобы оплатить счета, только по истечении этого срока задолженность считается просроченной. Это отражает нормальные отношения доверия и взаимопонимания предприятий-участников в рыночной системе.

Существуют расхождения в трактовках самого понятия "неплатежи". Во многом последующие оценки и ход рассуждений основываются на различных определениях неплатежей.

В широком смысле слова неплатежи в экономике включают в себя совокупную просроченную задолженность предприятий другим предприятиям (поставщикам), государству (по платежам в бюджет и внебюджетные фонды), работникам (по средствам, направляемым на потребление), банковскому сектору (по банковским кредитам).

"Классическим" видом неплатежей в узком смысле этого слова является просроченная задолженность предприятий своим поставщикам. При этом большая часть неплатежей нефинансового сектора России приходится на промышленность, примерно 30 % - на сельское хозяйство, строительство и транспорт.

Однако, в условиях конкурентной рыночной экономики предприятия не могут длительное время существовать с большой дебиторской задолженностью. Этому мешают обычаи делового оборота, т.е. разумные ограничения по срокам и форме расчетов, возможность выбора партнеров. Массовые неплатежи оказались возможными в условиях российской экономики вследствие высокой степени монополизации, межрегионального разделения труда, устойчивых хозяйственных связей и социально-политической установки на то, что всякое производство непременно должно работать.

Следует отметить, что значимость проблемы неплатежей для предприятий объясняется тем, что каждое предприятие осуществляет ряд обязательных платежей, не зависящих от финансового результата его деятельности (заработная плата работников, коммунальные платежи, некоторые налоги). Таким образом, отсутствие своевременно поступивших платежей может поставить под угрозу нормальное функционирование предприятия -поставщика, поэтому управление и постоянный контроль над уровнем дебиторской задолженности является одной из основных задач российских предприятий.

Прежде всего, необходимо дать определение понятию «дебиторская задолженность». В различной литературе встречаются различные формулировки определения дебиторской задолженности.

Одно из наиболее распространенных определений термина дебиторской задолженности - это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками (дебиторами). [22]

Согласно определению, приведенному в «Финансово-кредитном энциклопедическом словаре», дебиторская задолженность (англ. accounts receivable) - 1) это сумма долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений между ними; 2) счета, причитающиеся к получению в связи с поставками по коммерческому кредиту.[54]

В соответствии с последним определением необходимо четко понимать, что дебиторская задолженность возникает именно вследствие предоставления коммерческого кредита покупателям, но как таковая кредитом не является.

И.А. Бланк в своей книге «Основы финансового менеджмента» определяет дебиторскую задолженность как сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п. [29]

В книге «Бухгалтерский учет» Кондраков Н.П. дает похожее определение: «Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет суммы и др.).»[46]

Следует отметить, что в бухгалтерском учете принято выделять следующие виды дебиторской задолженности:

1. Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев;

· покупатели и заказчики;

· векселя к получению;

· задолженность дочерних и зависимых обществ;

· авансы выданные;

· прочие дебиторы.

2. Дебиторская задолженность, платежи по которой ожидаются менее, чем через 12 месяцев:

· покупатели и заказчики;

· векселя к получению;

· задолженность участников (учредителей) по взносам в уставный капитал;

· задолженность дочерних и зависимых обществ;

· авансы выданные;

· прочие дебиторы.

В. В. Ковалев в своей книге «Финансовый анализ: методы и процедуры» описывает дебиторской задолженность как «весьма динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей продукции. Поскольку дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, т.е. в принципе она невыгодна предприятию, с очевидностью напрашивается вывод о ее максимально возможном сокращении. Теоретически дебиторская задолженность может быть сведена до минимума, тем не менее, этого не происходит по многим причинам, в том числе и по причине конкуренции».[30]

С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из следующих методов:

· предоплата;

· оплата за наличный расчет;

· оплата с отсрочкой платежа, осуществляемая обычно в виде безналичных расчетов, основными формами которых являются платежное поручение, аккредитив, расчеты по инкассо и расчетный чек;

· предоставление векселя.

Отсрочка платежа наиболее невыгодна продавцу, поскольку ему приходится кредитовать покупателя, однако именно она является основной в системе расчетов за поставленную продукцию. При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность по товарным операциям, как естественный элемент подобной общепринятой системы расчетов. Однако следует иметь в виду, что временное отвлечение денежных средств из оборота предприятия в форме дебиторской задолженности вызывает дополнительную потребность в ресурсах и может приводить к напряженному финансовому состоянию.

Дебиторская задолженность может быть допустимой, обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово-хозяйственной деятельности. Дебиторская задолженность в соответствии, как с международными, так и с российскими стандартами бухгалтерского учета определяется как суммы, причитающиеся компании от покупателей (дебиторов). Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Авторы В.Б. Ивашкевич и И.М. Семенова в своей работе «Учет и анализ дебиторской задолженности » определяют дебиторскую задолженность как сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных операций между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.[47]

В зарубежной литературе по управлению финансами предприятий, в частности, по вопросу определения сущности дебиторской задолженности авторы более единодушны в своих мнениях. Так, например, авторы Кермит Ларсон и Пол Миллер в своей книге «Принципы расчетов» определяют дебиторскую задолженность как сумму долгов покупателей за приобретенные товары, работы или услуги. Практически такое же определение дебиторской задолженности приводят Рэй Гаррисон и Эрик Норин в своей книге «Управление финансами» и ряд других авторов.[50,50,52]

Таким образом, несмотря на множество различных формулировок определения понятия дебиторской задолженности авторы приводят довольно похожие определения данного понятия. Однако, определение дебиторской задолженности только лишь как суммы долгов в пользу предприятия, на наш взгляд, является неполным и должно быть расширено.

Очевидно, что если определять понятие дебиторской задолженности как сумму долгов в пользу предприятия, то вся концепция управления дебиторской задолженностью будет сводиться к ее минимизации, так как в большинстве случаев предприятия стремятся получить оплату за реализованную продукцию в полном объеме. На это указывает В.В. Ковалев в книге «Финансовый анализ: методы и процедуры».[30]

Однако, дебиторская задолженность является также и неполученной выручкой предприятия за реализованную продукцию. В этом случае меняется и сам подход к определению понятия дебиторской задолженности. Понятие «выручка от продаж» включает суммы денежных средств, поступивших в счет оплаты продукции, товаров, выполненных работ, оказанных услуг и дебиторской задолженности. Таким образом, базой для определения выручки от продаж является только факт отгрузки (продажи). Если продажа продукции осуществляется на условиях коммерческого кредита, то выручкой считается полная сумма дебиторской задолженности независимо от продолжительности рассрочки или отсрочки. Если произведена неполная оплата отгруженной продукции, то выручка определяется как сумма поступления дебиторской задолженности (в частности, непокрытой поступлением). Выручкой считается и поэтапная оплата выполненных работ с длительным производственным циклом по мере готовности (строительство, научно-исследовательская работа и т.д.) [21]. Поскольку выручка является основным доходом предприятия, формирующим его финансовый результат, следовательно, предприятие стремится к его увеличению. Однако в этом случае предприятие неизбежно будет увеличивать и дебиторскую задолженность как одну из составляющих частей выручки. Следовательно, в этом случае на дебиторскую задолженность

действуют те же факторы, что и на выручку предприятия. Так, если раньше на сумму выручки оказывали влияние факторы связанные как со спросом на продукцию, так и с документооборотом между покупателем и поставщиком, платежеспособностью покупателя, то в настоящее время на сумму выручки оказывает влияние только один фактор - фактор спроса, конкурентоспособности произведенной продукции.[17]. Следовательно, с учетом такой точки зрения на объем дебиторской задолженности также влияет фактор спроса, и это следует учитывать при формировании политики управления дебиторской задолженностью.

С другой стороны, дебиторская задолженность может быть определена с той позиции, что дебиторская задолженность является составной частью оборотных активов. В этом случае принципы управления оборотными активами действительны и для дебиторской задолженности. Известно, что одним из основных элементов управления оборотными активами является их нормирование. С помощью нормирования обеспечивается взаимосвязь производственных и финансовых показателей, необходимая для успешной предпринимательской деятельности. Учитывая то обстоятельство, что дебиторская задолженность, равно как и денежные средства, являются ненормируемыми активами в составе оборотных активов, следовательно, политика управления дебиторской задолженностью должна быть направлена на обеспечение допустимого уровня дебиторской задолженности с последующим контролем над ее динамикой и объемом.

Проанализировав многочисленные мнения на предмет определения понятия дебиторской задолженности, можно сказать, что дебиторская задолженность - это одновременно и неполученная выручка, и часть оборотных активов предприятия, отражающая задолженность юридических и физических лиц в пользу данного предприятия в результате финансово-хозяйственных операций между ними. Следовательно, можно сказать, что под управлением дебиторской задолженностью следует понимать часть общей политики управления выручкой и оборотными активами предприятия, заключающаяся в оптимизации общего размера этой задолженности и обеспечении ее своевременной инкассации.

В литературе также встречаются различные классификации дебиторской задолженности.

И.А. Бланк в книге «Основы финансового менеджмента » приводит деление дебиторской задолженности на виды по экономическому содержанию:

· дебиторская задолженность за товары, работы, услуги, срок оплаты, которых не наступил;

· дебиторская задолженность за товары, работы, услуги, неоплаченные в срок;

· дебиторская задолженность по векселям полученным;

· дебиторская задолженность по расчетам с бюджетом; ^ дебиторская задолженность по расчетам с персоналом;

· прочие виды дебиторской задолженности.

По мнению И.А. Бланка среди перечисленных видов наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию (первые три вида дебиторской задолженности). Поэтому управление дебиторской задолженностью на предприятии связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей по расчетам за реализованную продукцию. В целях эффективного управления этой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью (или его кредитная политика по отношению к покупателям продукции). [29]

Несколько другая классификация приводится в книге «Справочник финансиста предприятия»:

· срочная дебиторская задолженность - в пределах срока, установленного договором; возникает в результате или применяемых форм безналичных расчетов, или как результат отсрочки платежа;

· просроченная – более срока, установленного договором; возникает в результате неплатежей, как умышленных, так и неумышленных, как по уважительным, так и по неуважительным причинам;

· по которой истек срок давности, равный трем годам с момента окончания срока исполнения договора, списывается на убытки с уменьшением налогооблагаемой базы и отражается на забалансовом счете;

· находящаяся на забалансовом счете в течение пяти лет с момента списания с целью контроля ее получения. [17]

Однако классификация дебиторской задолженности по указанным выше признакам является неполной и дает не вполне четкую характеристику имеющейся у предприятия дебиторской задолженности. Действительно, при анализе финансового состояния предприятия довольно часто возникает вопрос о степени обеспеченности дебиторской задолженности активами предприятия-должника или активами третьих лиц, а также насколько реально взыскать имеющуюся у предприятия дебиторскую задолженность.

Таким образом, дебиторскую задолженность также можно классифицировать по степени обеспеченности и по возможности взыскания.

По степени обеспеченности следует различать:

· дебиторская задолженность, обеспеченная залогом, поручительством;

· дебиторская задолженность, не обеспеченная залогом, поручительством.

По обеспеченной залогом дебиторской задолженности предприятие-продавец имеет право получить в возмещение долга часть или полную стоимость заложенного имущества. Залогодателем может являться как само предприятие-должник, так и третье лицо. [47]

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение им его долгового обязательства полностью или частично.

Следовательно, благодаря данной группировке дебиторской задолженности предприятие-продавец может определить, какая доля общей дебиторской задолженности гарантированно может оказаться весьма полезной при оценке структуры оборотных активов предприятия-продавца, так как обеспеченная залогом или поручительством дебиторская задолженность свидетельствует о том, что данная задолженность будет инкассирована независимо от финансового состояния должника.

По возможности взыскания дебиторскую задолженность можно подразделить на:

· надежную;

· сомнительную;

· безнадежную.

К надежной дебиторской задолженности относят сумму счетов, предъявленных покупателям с оплатой в пределах срока, установленного договором, а также задолженность, обеспеченная залогом, поручительством.

Под сомнительной дебиторской задолженностью понимается задолженность, возврат средств по которой представляется маловероятным, даже если такая задолженность пока не может быть отнесена на убытки. На практике, к сомнительной задолженности может быть отнесена задолженность, не являющаяся просроченной в силу особенностей конкретного покупателя. Однако, подобные случаи все же нетипичны даже в условиях российской экономики и являются скорее исключениями из общего правила, поэтому будем считать такую задолженность сомнительной, срок погашения которой уже истек.

Безнадежной считают дебиторскую задолженность с истекшим сроком исковой давности, невозможную к получению вследствие форс-мажорных обстоятельств, в которых оказался должник, а также ликвидацией организации – дебитора или банкротства.

Группировка дебиторской задолженности по возможности ее взыскания позволяет выявить также и надежность покупателей. Покупателю, за которым числится безнадежная дебиторская задолженность, скорее всего, будет присвоен низкий кредитный рейтинг, что автоматически сделает невозможным предоставление ему коммерческого кредита.

Следует отметить то обстоятельство, что в некоторых странах классификация дебиторской задолженности может отличаться друг от друга. Так. Например, в Австрии, Греции, Испании и Португалии принято выделять в отдельные группы авансы, выданные для приобретения активов в будущем. В Германии, Италии и Дании выделяют дебиторскую задолженность зависимых компаний. Кроме того, МСФО предусматривают, что дебиторская задолженность может классифицироваться и по направлениям деятельности хозяйствующего субъекта: по основной деятельности и прочим операциям. [47]

Разумеется, каждое предприятие само решает, по каким критериям классифицировать дебиторскую задолженность. Однако, на наш взгляд, чем большее количество критериев используется предприятием, тем меньше потребуется усилий со стороны финансовых служб, определения приоритетных направлений в работе по оптимизации объема дебиторской задолженности. Одним из таких направлений, независимо от принятого способа классификации, является формирование принципов кредитной политики по отношению к покупателям продукции.

1.2 Принципы формирования кредитной политики предприятия

В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение, как в нашей стране, так и в странах с развитой рыночной экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности предприятия.

Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции – консервативный, умеренный и агрессивный, которые характеризуют принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия.

Консервативный тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредитов и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

Умеренный тип кредитной политики предприятия характеризует условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (мягкий) тип кредитной политики предприятия приоритетной целью кредитной политики ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группыпокупателей продукции; увеличение периода предоставления кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгированного кредита. [29]

Для выбора оптимальной кредитной политики компания должна сравнить потенциальные выгоды от увеличения объема продаж со стоимостью предоставления дополнительных торговых кредитов (кредитных проверок, дополнительных административных расходов и т.п.) и риском возможной неуплаты.

В приложении 1 представлены типы кредитной политики предприятия в зависимости от степени допустимого риска. Кредитная политика может быть основана как на формальных, так и на неформальных критериях:

· покупательская и платежная история покупателей. Платежная история может быть получена через неформальные контакты с банками и другими партнерами клиента;

· платежеспособность покупателей может быть оценена на основе кредитной истории взаимоотношений покупателей и вашей компании;

· текущий анализ и перспективная оценка финансовой стабильности покупателей. Для этого могут быть использованы те же источники информации, которые указаны выше, а также неформальные мнения знакомых профессионалов, работающих в отрасли клиента, рекомендации независимых аналитиков, новости и отчеты специализированных агентств деловой информации.

Осторожность при выборе кредитной политики предприятия обусловлена тем, что ведение предпринимательской деятельности в нынешних условиях сопряжено с сохраняющейся политической и экономической нестабильностью, многочисленными коммерческим рисками, недобросовестностью партнеров по бизнесу. Именно в такой обстановке предприниматели должны принимать ответственные решения, которые затрагивают не только их материальные интересы, но и соответственно интересы партнеров. Так что рассматриваемая проблема выбора кредитной политики по отношению к покупателям продукции является важной практически для всех, кто занимается предпринимательской деятельностью.

Основной хозяйственной единицей в экономике любого государства является предприятие, которое выступает в самых различных организационно-правовых формах: единоличные хозяйства, полное товарищество, общества с ограниченной ответственностью, акционерные общества и другие. Общим для них является то, что в соответствии с действующим законодательством они обязаны подавать в государственные органы определенный законом набор информации о своей хозяйственной деятельности. И несут за ее точность материальную и административную ответственность. Все остальные экономические показатели, как правило, скрываются фирмами под предлогом коммерческой тайны, доступ к которой возможен лишь оперативным путем.

Отсюда вытекает один из важных методологических выводов: хозяйственные показатели деятельности мелких фирм страдают неполнотой, получить их достаточно затруднительно. И только лишь акционерные общества и общества с ограниченной ответственностью дают довольно обширную информацию о себе в своих годовых отчетах перед акционерами. Это оказывает существенное влияние на формирование кредитной политики по отношению к конкретному покупателю. Очевидно, что в условиях большого количества неплатежей, чем меньше информации о своей коммерческой деятельности готово предоставить предприятие-покупатель, тем жестче будет по отношению к нему кредитная политика со стороны продавца.

Вместе с тем следует отметить, что и открытая информация при соответствующем применении методов экономического анализа может дать предприятию-продавцу возможность сделать довольно точные выводы о состоянии производственной, сбытовой и финансовой программы фирмы, которая выступает в роли покупателя.

При всем многообразии публикуемой информации можно получить довольно полную характеристику конкретного покупателя: полное и сокращенное наименование фирмы, адреса, телефоны и факсы, год создания фирмы, сфера ее деятельности и структура, включая дочерние предприятия, число работников предприятия, главные показатели экономической деятельности фирмы, корреспондентские отношения с банками и многие другие сведения. Кроме того, существуют и фирменные справочники, в которых содержится ряд технических характеристик выпускаемой продукции, рекламные материалы по другим товарам. Естественно, что в справочниках нельзя получить детальную информацию по всем фирмам. В них содержатся данные лишь о крупных и средних корпорациях, действующих в форме акционерных обществ.

Следует иметь в виду, что фирменные справочники по форме изложения сведений и группировкам материалов отличаются многообразием: адресные, отраслевые, директорские, биографические, справочник по акционерным компания, по финансовым связям.

Для российских бизнесменов при поиске выгодных деловых связей с потенциальными покупателями целесообразно использовать определенную последовательность в работе с разными видами справочников. В первую очередь следует знакомиться с адресными справочниками. Это позволяет сразу же обнаружить наличие той или иной фирмы, краткое и полное наименование, ее установочные данные (адрес, телефон, факс).

Для аналитической работы с потенциальными покупателями весьма важно умение пользоваться справочниками по финансовым связям. Они позволяют установить определенные связи и взаимозависимости через участие в акционерном капитале. С их помощью можно определить систему участия той иди иной фирмы в определенных объединениях капиталов, какой частью акций владеет та или иная материнская компания. При вступлении в деловой контакт следует детально определить положение фирмы - потенциального контрагента в той или иной схеме взаимоотношений между материнскими компаниями и их филиалами. Здесь сразу же решается вопрос - имеет право фирма-контрагент подписывать без ведома материнской компании какие-либо договорные документы. В случае отсутствия у дочерней фирмы генеральной доверенности материнской компании на право подписания контрактов установление с ней договорных отношений следует делать осторожно. Иначе это может нанести предприятию-продавцу весьма ощутимый материальный и моральный ущерб в связи с высокой долей вероятности прекращения поставок в одностороннем порядке. [32]

Фирменные справочники содержат неполную информацию и это обусловлено их предназначением: дать предпринимателям ориентиры в первичной рыночной информации (кто есть кто, кто и что производит и продает, кто, где находится).

Более обширную картину деятельности фирмы можно получить из публикуемых годовых отчетов, балансов и прочих публикаций, которые осуществляют сами фирмы. Следует иметь в виду, что такие публикации, как уже подчеркивалось выше, осуществляют регулярно только компании, действующие в форме акционерных обществ и обществ с ограниченной ответственностью. [9]

Помимо этого, в процессе выбора кредитной политики должны учитываться следующие основные факторы:

· современная коммерческая и финансовая практика осуществления торговых операций;

· общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

· сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

· потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

· правовые условия обеспечения взыскания дебиторской задолженности;

· финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

· финансовый менталитет собственников и менеджеров предприятия, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий ее вариант отрицательно влияет на рост объема операционной деятельности предприятия и формирование устойчивых коммерческий связей, в то время как мягкий ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных средств и используемого капитала.[29]

Дебиторская задолженность по своей сути являются непроизводительным активом, связывающим дефицитные финансовые ресурсы. Кроме того, с дебиторской задолженностью ассоциируется определенный элемент риска, и этот риск увеличивается с продолжительностью предоставляемого дебитору кредита. Следовательно, иногда бывает жизненно важно сводить количество дебиторов к абсолютному минимуму и, если возможно, совсем избегать его наличия. Некоторые компании, например, супермаркеты и некоторые другие предприятия розничной торговли, не должны иметь дебиторов. Все их продажи осуществляются за наличный расчет. Но большинство других компаний сходятся на том, что условия торговли в их конкретной области требуют некоторого элемента кредита. Кредит, и особенно предоставление особых условий кредита, также используется, как средство организации сбыта для увеличения продаж. [26]

В процессе управления дебиторской задолженностью предприятия необходимо четко определить возможную сумму финансовых средств, инвестируемых в дебиторскую задолженность. При расчете этой суммы необходимо учитывать планируемые объемы реализации продукции в кредит; средний срок предоставления отсрочки платежа по отдельным формам кредита; средний период просрочки платежей исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде); коэффициент соотношения себестоимости и цены реализуемой продукции.

Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле [29]:

где И дз - необходимая сумма финансовых средств, инвестируемых в

дебиторскую задолженность;

ОР - планируемый объем реализации продукции в кредит;

К — коэффициент соотношения себестоимости и цены продукции,

выраженный десятичной дробью;

ППК - средний период предоставления кредита покупателям в днях;

ПР - средний период просрочки платежей по предоставляемому кредиту.

Данную формулу можно несколько упростить с помощью математических преобразований. Так как планируемый удельный вес себестоимости продукции в цене является, в сущности, отношением себестоимости реализованной продукции к выручке, следовательно, формула приобретет следующий вид:

где С/С - планируемая себестоимость продукции, реализованной в

кредит;

ПО - средний период, в течение которого поступают платежи за

реализованную продукцию, в днях.

Полученный вариант расчета данного показателя несколько проще, требует меньшего количества переменных величин, а следовательно, является менее трудоемким по сравнению с предыдущим, что в конечном итоге позволяет сократить время для расчета необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность.

Таким образом, если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит. Формирование системы кредитных условий.

В состав этих условий входят следующие элементы:

· срок предоставления кредита;

· размер предоставляемого кредита;

· стоимость предоставления кредита;

· система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления коммерческого кредита характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного циклов предприятия.

Поэтому, устанавливая продолжительность кредитного периода необходимо оценивать его влияние на результаты хозяйственной деятельности предприятия.

На продолжительность кредита, предоставляемого по продажам в кредит, влияют следующие факторы:

1. Обычные условия торговли в конкретной компании. Если, например, обычные условия торговли составляли бы 60-дневный кредит, то для одного поставщика было бы трудно настаивать на оплате в 30-дневный срок, если только он не предложит какие-нибудь другие компенсирующие льготы клиенту, такие как повышенное качество или улучшенное обслуживание.

2. Чувствительность продаж к увеличению или уменьшению продолжительности кредита. Если, например, увеличение продолжительности кредита с 60 до 90 дней принесло бы пропорциональное или большее увеличение уровней продаж, то оно было бы оправдано. В зависимости от вида компании и профиля клиентов реакции на корректировки продолжительности кредита будут варьироваться. Эти чувствительные моменты важно определить, потому что есть точка, за которой затраты и риски увеличения продолжительности кредита будут превышать выгоды от увеличенных продаж. Определение оптимальной продолжительности кредита требует выявления точки, в которой затраты на увеличенную продолжительность кредита точно покрываются прибылью, получаемой от увеличенных продаж, произведенных с помощью дополнительного кредита.

Однако, для предприятия-продавца вполне возможно сократить сроки оплаты поставленной продукции (работ, услуг). Это может быть достигнуто за счет применения различных скидок за досрочную оплату продукции.

Скидки могут значительно улучшить поток денежных средств путем сокращения сроков получения платы с клиентов, что сокращает инвестиции в дебиторскую задолженность и риск возникновения безнадежных долгов. Также они могут привести к увеличению объема продаж имеющимся и новым клиентам, которые способны платить в течение определенного периода времени и которых привлекает возможность получения увеличенной скидки с цены.

Следует тщательно учитывать условия затраты на предоставление скидки при срочной оплате. Часто оказывается, что для того, чтобы она была привлекательной, затраты, при полной проработке, перевешивают выгоды.

Допустим, что условия торговли для компании представлены формулой "2/10 нетто 30", то есть 2%-ная скидка будет представляться компанией по всем счетам, оплаченным в течение 10 дней, при этом полная сумма должна быть выплачена в течение 30 дней, если предложенная скидка не используется. Это означает, что клиент может выбирать, заплатить ли 98 центов за $1 на 10-й день, или вложить куда-нибудь эти 98 центов на дополнительные 20 дней, и в конце концов заплатить компании $1 за 51. Хотя это может показаться разумной ценой за получение более ранней оплаты, в действительности это очень дорого, потому что целых 2% выплачивается за оплату на 20 дней вперед. В годовом исчислении это составляет огромную цифру 37.24%. Она рассчитывается с помощью следующей формулы [18].

где Z - затраты предприятия от предоставления скидок;

S - размер скидки, %;

Т - дата окончательного расчета;

Р - период действия скидки.

В примере, который мы рассмотрели, она работает следующим образом:

Следовательно, согласно приведенным расчетам можно сделать вывод, что если в качестве условий реализации продукции предприятием используется формула "2/10 нетто 30", когда 2%-ная скидка будет представляться предприятием по всем счетам, оплаченным в течение 10 дней, и полная сумма должна быть выплачена в течение 30 дней, за год сумма потерь предприятия от предоставления скидок будет равняться 37,24 % от объема выручки предприятия по данным счетам.

Таким образом, злоупотребление скидками при срочной оплате продукции предприятия-продавца может привести к недоплате значительных сумм. Следовательно, можно заключить, что скидки при срочной оплате продукции эффективны в течение короткого периода времени для достижения определенных задач, например, восполнить недостаток денежных средств на конкретный момент.

Размер предоставляемого кредита характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному или потребительскому кредиту. Его размер устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите - средней стоимости реализуемых в кредит товаров), финансового состояния предприятия - кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции.

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой [29]:

где ПС - годовая норма процентной ставки за предоставляемый кредит;

ЦС - ценовая скидка, предоставляемая покупателю при осуществлении

немедленного расчета за приобретенную продукцию;

СП - срок предоставления кредита, в днях.

Устанавливая стоимость товарного или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

Система штрафных санкций за просрочку исполнения обязательства покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери предприятия - кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита.

В основе установления таких стандартов оценки покупателей лежит их платежеспособность. Платежеспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

· определение системы характеристик, оценивающих платежеспособность отдельных групп покупателей;

· формирование и экспертизу информационной базы проведения оценки платежеспособности покупателей;

· выбор методов оценки отдельных характеристик платежеспособности покупателей;

· группировку покупателей продукции по уровню платежеспособности;

· дифференциацию кредитных условий в соответствии с уровнем платежеспособности покупателей;

· выбор методов инкассации дебиторской задолженности.

Определение системы характеристик, оценивающих платежеспособность

отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

Такая обычно оценка осуществляется по следующим критериям:

· объем хозяйственных операций с покупателем и стабильность их осуществления;

· репутация покупателя в деловом мире;

· платежеспособность покупателя;

· результативность хозяйственной деятельности покупателя;

· состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

· объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о банкротстве.

Формирование и экспертиза информационной базы проведения оценки платежеспособности покупателей имеет целью обеспечить достоверность проведения такой оценки. Информационная база, используемая для этих целей, состоит из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита); данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер); информации, формируемо из внешних источников (коммерческого банка, обслуживающего покупателя, других его партнеров по сделкам и т.п.).

Экспертиза полученной информации осуществляется путем логической ее проверки; в процессе ведения коммерческих переговоров с покупателями; путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования.

Выбор методов оценки отдельных характеристик платежеспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик платежеспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, бальный и другие методы.

Группировка покупателей продукции по уровню платежеспособности основывается на результатах ее оценки и предусматривает выделение следующих их категорий:

· покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

· покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

· покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

Дифференциация кредитных условий в соответствии с уровнем платежеспособности покупателя, наряду с размером кредитного лимита, может осуществляться по таким параметрам, как срок предоставления кредита; необходимость страхования кредита за счет покупателей; формы штрафных санкций и т.п.

Выбор методов инкассации дебиторской задолженности определяется отдельно по каждому покупателю в зависимости от уровня его платежеспособности и экономической выгоды от применения того или иного метода.

1.3 Методы инкассации дебиторской задолженности

Комплекс мер по взысканию дебиторской задолженности на предприятии является завершающим этапом всей кредитной политики организации в то же время ее неотъемлемой частью. Многообразие различных экономических ситуаций привело к тому, что помимо традиционного отслеживания состояния дебиторской задолженности и непосредственного контакта с покупателями по поводу оплаты счетов за поставленную продукцию, существует несколько способов инкассации дебиторской задолженности, позволяющих вернуть денежные средства за поставленную продукцию.

Сгруппировать используемые российскими и зарубежными предприятиями методы инкассации дебиторской задолженности можно по признаку их эффективности, которая характеризуется частотой их применения на практике:

1. Коммерческие переговоры с покупателями о сроках оплаты

предоставленных товаров или услуг; взаимозачетные операции.

2. Оформление дебиторской задолженности векселем.

3. Взыскание задолженности через суд.

4. Уступка права требования как способ погашения дебиторской задолженности.

5. Инкассация дебиторской задолженности посредством факторинговых операций.

6. Другие способы взыскания дебиторской задолженности

1. Взыскание дебиторской задолженности путем переговоров. Из всех перечисленных способов инкассации дебиторской задолженности путем переговоров с покупателями является одним из наиболее дешевых и удобных для предприятия-продавца. В процессе переговоров, в особенности, если они проходят при непосредственном посещении покупателя, можно получить важную информацию о финансовом положении покупателя, о его отношении к соблюдению платежной дисциплины и договорных отношений вообще, чего нельзя получить из официальных источников информации.

Однако здесь со стороны представителей предприятия-кредитора требуется достаточно высокая квалификация для правильной оценки финансового состояния предприятия-должника и анализа той экономической ситуации, в которой находится должник. В результате переговоров могут быть определены новые сроки погашения задолженности, передана часть имущества предприятия-должника предприятию-кредитору в счет погашения задолженности либо проведены операции по зачету взаимных обязательств.

Безусловно, зачет взаимных требований приносит ощутимые преимущества обеим сторонам сделки, а при проведении многосторонних взаимозачетов и другим участникам.

Однако, необходимо отметить, операции по взаимозачету, несмотря на их широкое распространение, не способствуют уменьшению количества случаев неплатежей, так как в результате взаимозачета предприятия не получают денежные средства, необходимы для обеспечения нормальной работы предприятия.[67,68]

Следует признать, что зачастую предприятие-должник действительно не имеет средств для немедленного погашения своей задолженности за полученные товары или услуги. В таком случае предприятие-продавец может прибегнуть и к другим методам инкассации дебиторской задолженности.

2. Оформление дебиторской задолженности векселем. Одним из наиболее эффективных методов инкассации дебиторской задолженности является оформление дебиторской задолженности векселем. Вексель, являясь одним из видов безналичных расчетов, по данным Госкомстата, в последние годы приобретает все большую популярность среди предприятий при расчетах за поставленную продукцию или оказанные услуги, и благодаря своим свойствам, выступает одним из наиболее привлекательных способов инкассации дебиторской задолженности.[48] Особенностью векселя в качестве долгового обязательства состоит в том, что он является безусловным, бесспорным, не зависящим от причин, вызвавшим его выдачу, обязательством. Разумеется, получение векселя не уменьшает объем дебиторской задолженности в составе оборотных активов предприятия. Однако, обеспечение дебиторской задолженности векселем предоставляет векселедержателю больше вариантов для управления и оптимизации дебиторской задолженности, обеспеченной векселем. Действительно, наличие векселя не только гарантирует векселедержателю получение указанной в векселе суммы по истечении определенного срока, но и позволяет самому рассчитываться данным векселем со своими контрагентами за полученные товары или услуги. При необходимости векселедержатель получить денежные средства по данному векселю раньше указанного в векселе срока, реализовав его третьим лицам. [28]

Вообще, следует отметить, что вексель, как специфический финансовый инструмент, способный выполнять целый ряд задач, без профессиональной организации вексельного обращения теряет свою силу. Приведем некоторые причины данной ситуации на российском вексельном рынке.

Во-первых, это противоречивость законодательной базы: российское вексельное законодательство подчинено нормам международного права, рассчитанного на развитость вексельного делового оборота, в то время как практика вексельного законодательства в России только начала возрождаться, а соответствующие обычаи цивилизованного вексельного рынка почти полностью отсутствуют.

Во-вторых, неразвитость инфраструктуры торговли векселями: существует необходимость уделять повышенное внимание проверке векселей, так как подделки бланков векселей, а также дефекты формы встречаются довольно часто.

Однако, несмотря на сложившиеся в российской экономике проблемы, связанные с вексельным обращением, по данным статистических исследований вексель остается одним из наиболее привлекательных инструментов для инкассации дебиторской задолженности. [47] Причины такого явления можно определить, проведя сравнительную характеристику векселя и цессии, которая стоит третьей в списке наиболее применяемых инструментов для погашения дебиторской задолженности.

По своим последствиям и процедуре передача векселя по индоссаменту в счет погашения дебиторской задолженности существенно отличается от общегражданской передачи прав требования (цессии) (ГК РФ, Глава 24. Перемена лиц в обязательстве):

Цессия - двусторонний договор, индоссамент - односторонний формальный акт. По индоссаменту передается сам вексель, по цессии — права, вытекающие из обязательства.

Приобретение права при индоссаменте основывается на самом векселе, но не на правах индоссанта, и, следовательно, приобретенное право имеет самостоятельный характер, при цессии оно вытекает исключительно из прав цедента.

При цессии цедент отвечает лишь за существование, действительность права требования в данный момент, но не за то, что его удастся осуществить. Последнее - предмет отдельного соглашения. При индоссаменте действительность требования имеет меньшее значение (пусть даже вексель фальшив), но за его доброкачественность (возможность его осуществить) индоссант несет ответственность.

Формально передача векселя по индоссаменту проще, не требует, в отличие от цессии, нотариального заверения, дополнительного договора.

При передаче векселя по индоссаменту передается вексель, при цессии передача документа не имеет такого значения, поэтому требуется известить должника, чего не требуется в первом случае — нет документа, нет и требования.

Очевидно, что механизм расчетов при погашении задолженности с помощью векселя требует меньше времени, чем при цессии, что в условиях недостатка оборотных средств является определяющим фактором при выборе способа инкассации дебиторской задолженности. Кроме того, согласно главе 24 ГК РФ должник вправе в ряде случаев не соглашаться с переходом прав по обязательству к новому кредитору. При расчетах с использованием векселя подобные случаи не предусмотрены, что в конечном итоге ставит вексель в преимущественное положение по отношению к цессии.

При использовании вексельной формы расчетов по хозяйственным сделкам с отсрочкой платежа нужно иметь в виду, что выдача векселя не означает, что платеж совершен, и дебиторская задолженность покупателя перед поставщиком погашена. Вексель - это не деньги. Поэтому расчеты по договору могут считаться оконченными только после фактической оплаты векселя, если только стороны прямо не предусмотрели в договоре, что выдача векселя прекращает обязательства покупателя оплатить товар.

3. Взыскание задолженности через суд. Взыскание дебиторской задолженности через суд необходимо в том случае, когда ни один из выше перечисленных способов инкассации дебиторской задолженности не дал положительного результата. Задача Арбитражного суда в данном случае сводится к изучению всех доказательств, представленных участниками арбитражного процесса с целью установления степени ответственности каждой из сторон по факту возникновения непогашенной дебиторской задолженности. Таким образом, если предприятие-кредитор выиграет арбитражный процесс, предприятие-должник вынуждено будет погасить дебиторскую задолженность в соответствии с постановлением Арбитражного суда.

Разумеется, перед тем как обратиться в суд, кредитору следует испробовать все способы досудебного взыскания задолженности. Кроме собственно переговоров с дебитором, в ходе которых кредитор должен предложить ему погасить задолженность в максимально короткие сроки, предприятие-кредитор может выставить претензию предприятию-должнику. [75]

Вообще, обращение к дебитору в форме претензии чаще всего нежелательно, поэтому предпочтительный способ досудебного взыскания задолженности - переговоры.

Несомненное преимущество взыскания задолженности через суд -возможность получить не только полную сумму дебиторской задолженности, но и суммы штрафных санкций.

Однако у подобного способа взыскания долга есть и недостатки.

Во-первых, в настоящее время уровень предпринимательской культуры все еще достаточно невысок, поэтому многие предприятия не обращают должного внимания на документальное оформление сделок. В результате этого очень часто на основании имеющихся документов просто невозможно определить не только какие-то нюансы сделки, но и сам факт существования задолженности .[5,6]

Во-вторых, большей частью неплательщики являются потенциальными или фактическими банкротами, по их расчетному счету движение средств не происходит, а имущество чаще всего абсолютно неликвидно. Более того, имущество некоторых должников вообще не подлежит продаже. Например, нельзя взыскать долги сельскохозяйственного кооператива за счет его имущества из неделимого фонда.

В подобной ситуации на смену взысканию имущества должника через суд приходит другая форма истребования долга - принудительное банкротство должника.

4. Уступка права требования как способ погашения дебиторской задолженности. Следующим, после векселя, способом возврата средств предприятия является продажа дебиторской задолженности. Обычно такую задолженность покупают предприятия, которые сами являются должниками дебитора. Они заинтересованы в том, чтобы приобрести дебиторскую задолженность со скидкой от номинала долга (дисконтом), а затем предъявить ее к погашению по полной стоимости.

Одним из самых распространенных способов продажи дебиторской задолженности является договор уступки права требования (так называемая цессия). Уступкой права требования или цессией называют соглашение о замене прежнего кредитора, который выбывает из обязательства, на другого субъекта, к которому переходят все права прежнего кредитора.[1]

5. Инкассация дебиторской задолженности посредством факторинговых операций. Инкассация дебиторской задолженности посредством факторинговых операций по степени своей привлекательности для российских предприятий занимает четвертую позицию согласно приведенной выше группировке методов инкассации дебиторской задолженности. Данный тип операций является сравнительно новым в российской экономике и недостаток практических наработок не позволяют факторинговым операциям получить широкое применение российскими предприятиями. [20]

Операции факторинга служат для финансирования под дебиторскую задолженность (уступку денежного требования), возникающую в процессе торговых операций между коммерческими предприятиями, при поставке товаров и услуг. В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом, если она удовлетворяет одному из следующих признаков [50]:

· наличие кредитования в форме предварительной оплаты долговых требований;

· оказание поставщику услуг по ведению бухгалтерского учета, прежде всего в части реализации и дебиторской задолженности;

· инкассирование дебиторской задолженности поставщика;

· страхование поставщика кредитного риска.

Целью факторингового обслуживания кредиторов является своевременное погашение дебиторской задолженности, сокращение потерь из-за задержки платежей, предотвращение появления сомнительных долгов, устранению взаимных неплатежей, ускорению оборачиваемости капитала предприятий и повышение ликвидности предприятий.

Процедура факторинговой операции представляет собой покупку

факторинговой компанией дебиторской задолженности поставщиков, и она является общей для различных типов факторинговых сделок. Порядок совершения факторинговых сделок в России регламентируется главой 43 "Финансирование под уступку денежного требования" Гражданского кодекса РФ. В частности, в статье 826 говорится о том, что "предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование)". [1]

Договор финансирования под уступку денежного требования (договор факторинга) представляет собой частный (специальный) случай правил статей 388-390 ГК РФ об уступке права требования, в связи с чем на отношения, возникающие по договору факторинга, распространяются как специальные правила гл. 43 ГК РФ, так и общие нормы об уступке требования в части, не противоречащей специальным предписаниям о данном договоре и существу возникающих на его основе обязательств.

Если сравнить уступку права требования (цессию) и договор финансирования под уступку денежного требования, можно сказать, что с точки зрения осуществления производственных задач, поставленных перед предприятием уступка права требования предпочтительнее операции факторинга, так как взаимоотношения между организациями не всегда носят именно денежный характер, что не исключает возникновения дебиторской задолженности. Однако цессия не предусматривает возвращение новым кредитором сумм, полученных от должника, в то время, как при операциях факторинга финансовый агент полученные от должника денежные суммы обязан вернуть клиенту (ст. 831), что отвечает основной задаче инкассации дебиторской задолженности, а именно - получение от должника денежных средств.

Если же оценивать привлекательность факторинговых операций по сравнению с операциями по расчетам с использованием векселей, то в пользу последних говорит то, что при заключении договора о покупке векселя, предприятие-продавец получает в свое распоряжение документ, который можно использовать в расчетах с другими организациями сразу же по факту получения векселя. В то же время факторинговые операции могут привлечь предприятие-продавца тем, что, в отличие от расчетов векселями, при данных операциях деньги поступают продавцу немедленно, может иметь большое значение в условиях недостатка оборотных средств у предприятия.

Однако, высокие процентные ставки за пользование кредитом по сравнению с годовыми учетными ставками, по которым происходит дисконтирование векселей, свидетельствует о том, что при выборе между факторингом и операциями по учету векселей, последние предпочтительнее.

Тем не менее, очевидно, что несомненным преимуществом факторинга является защита от потерь при неоплате или несвоевременной оплате дебиторами за поставленный им товар, а также защита от упущенной выгоды от потери клиентов за счет невозможности при дефиците оборотных средств предоставлять покупателям конкурентные отсрочки платежа и поддерживать достаточный ассортимент товаров на складе. Важно помнить, что вернуть потенциального клиента, ушедшего сегодня к конкуренту, завтра может быть невозможно.

По заявлениям специалистов финансово-кредитных организаций в настоящее время потенциальный спрос на факторинговые услуги продолжает превышать предложение. Это легко объясняется обострившейся в последние годы проблемой дефицита оборотных средств у поставщиков товаров и услуг. В то же время полный отказ от товарного кредитования своих контрагентов может привести к ощутимому снижению объема продаж. [82]

С другой стороны, одной из наиболее существенных проблем остается неготовность подавляющего большинства отечественных кредитных институтов к развитию факторингового обслуживания. Основная причина здесь чисто методологическая: факторинг в России относят то к кредитным, то к иным банковским операциям. Между тем, в отношении факторинга вообще некорректно говорить об "операциях", поскольку он представляет собой постоянное обслуживание, но никак не разовые сделки. Все это требует специальных процедур принятия решений и управления рисками. [50]

Вторая проблема — это неготовность подавляющей части банков страны к среднесрочным инвестициям в новую для них отрасль деятельности. Основным препятствием здесь является не само факторинговое финансирование — а достаточно длительный и относительно затратный "нулевой цикл", связанный с постановкой дела, который даже при наличии профессиональной команды исполнителей занимает от 6 до 12 месяцев.

6. Другие способы взыскания дебиторской задолженности. Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» установлено, что дело о банкротстве предприятия может быть возбуждено арбитражным судом, если требования кредиторов к этому предприятию составляют не менее 100 тыс. руб. [13] Надо сказать, что такая сумма дебиторской задолженности присутствует у многих действующих предприятий. Но от массовых банкротств спасает сложность самого процесса банкротства и слабое развитие института внешнего управления. Если же предприятие имеет значительную дебиторскую задолженность, оно старается решить проблему по-другому.

Согласно ГК РФ можно выделить такие способы погашения дебиторской задолженности как новация и отступное.

Новация. В ГК РФ следующим образом формулируется положение о новации: "Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация)". Такая формулировка представляется удачной и исчерпывающей. Прежде всего, соглашение о новации - это договор о замене обязательства. В данном случае категории "соглашение" и "договор" следует признать синонимичными. В связи с этим на новацию следует перенести все общие положения, касающиеся договоров. Таким образом, правила о недопустимости одностороннего отказа от договора, о свободе договора и другие применимы и к новации. С момента подписания договора о новации (если стороны не предусмотрели иной срок), прежнее обязательство будет считаться прекращенным, а новое - вступившим в силу. Как следует из сказанного, соглашение о новации не может порождать альтернативности прежнего и нового обязательств, так как последние не могут совпадать во времени.

Необходимым признаком новации является то, что она возможна лишь в отношениях между теми же лицами. Данный признак позволяет отграничить новацию от различных случаев перемены лиц в обязательствах.[1]

В качестве последнего признака названа замена предмета или способа исполнения обязательства. Данные элементы договора являются конституирующими. Нельзя говорить о новации, в частности, если стороны, например, изменяют состав документов, подлежащих передаче вместе с товаром по договору купли-продажи.

Отступное. Отступное является довольно известным способом прекращения обязательств. В соответствии со ст. 409 ГК РФ, "по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами". Таким образом, для отступного, как и для новации характерно волеизъявление двух сторон. Это подтверждается тем, что в ГК РФ говорится о прекращении обязательства "по соглашению сторон".[1]

С предложением отступного может выйти как организация-должник, так и кредитор. При этом соглашение об отступном может быть заключено только в течение исполнения первоначального обязательства, или после истечения указанного в нем срока. Если же соглашение об отступном подписывается одновременно с первоначальным обязательством, то такое соглашение должно быть признано ничтожным.

Реализация условий отступного влечет за собой полное прекращение юридического обязательства (связей между сторонами). В этом отличие отступного от такой формы прекращения обязательств, как новация, при которой всего лишь происходит замена первоначального обязательства, прекратившего свое действие, на новое.

Наиболее же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа.

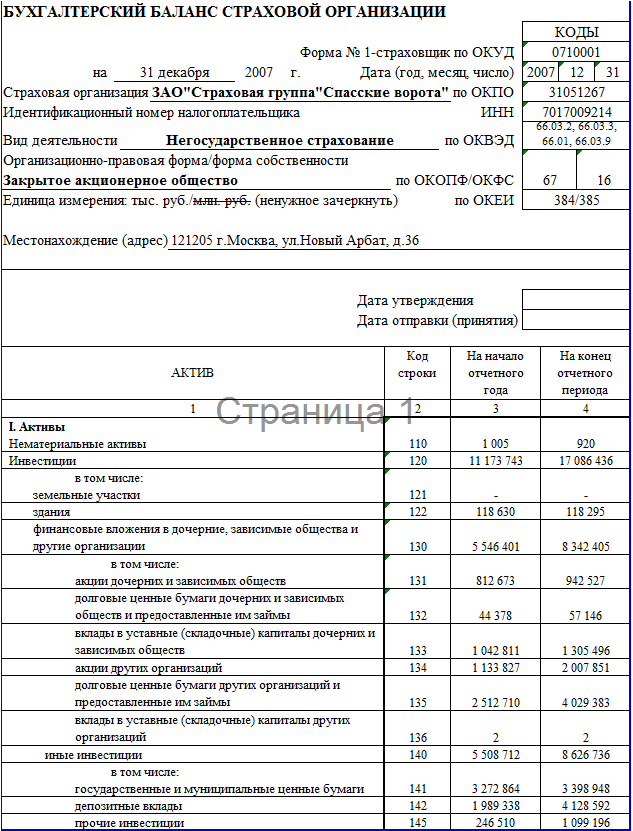

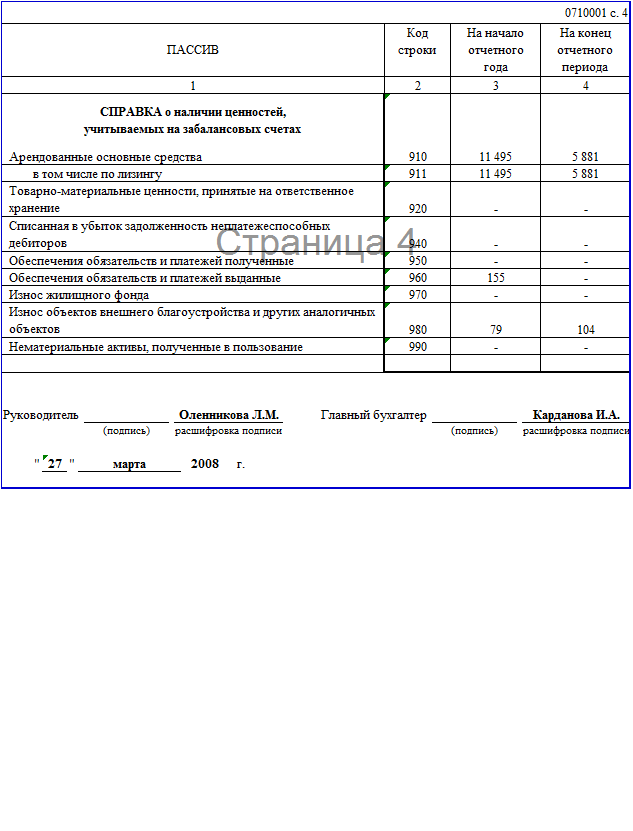

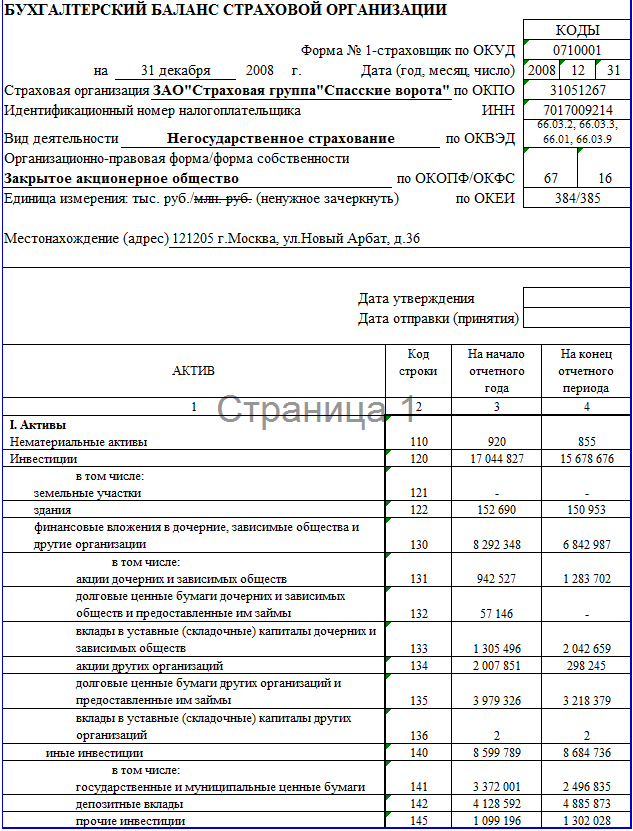

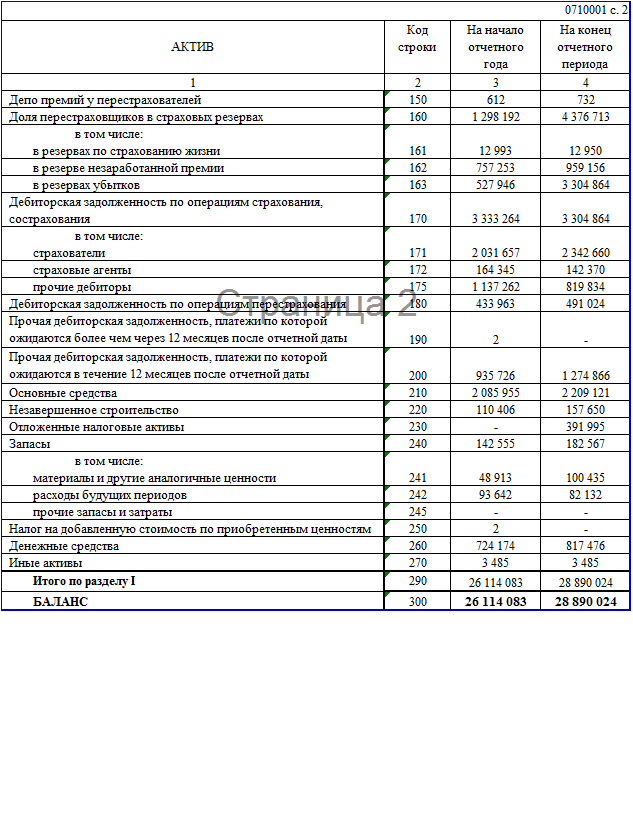

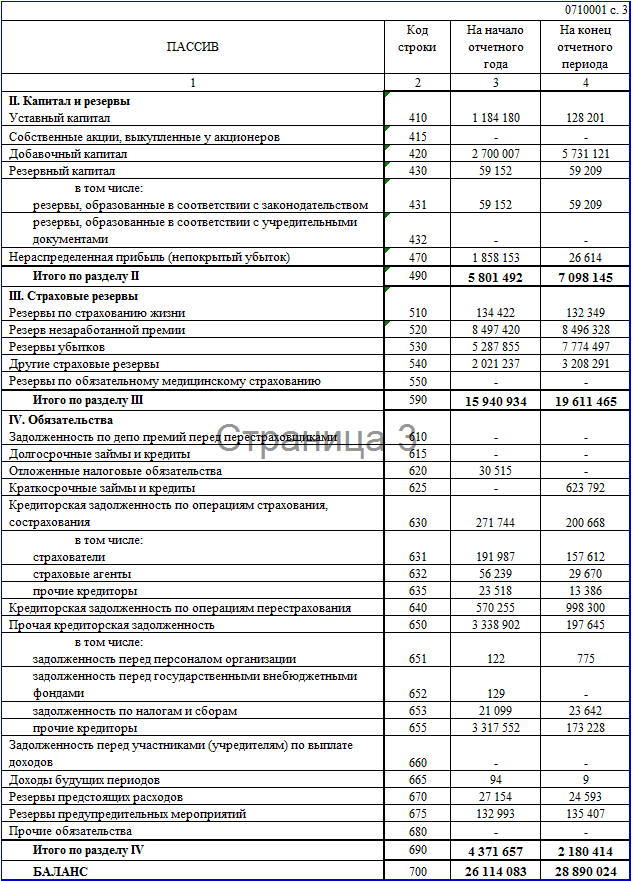

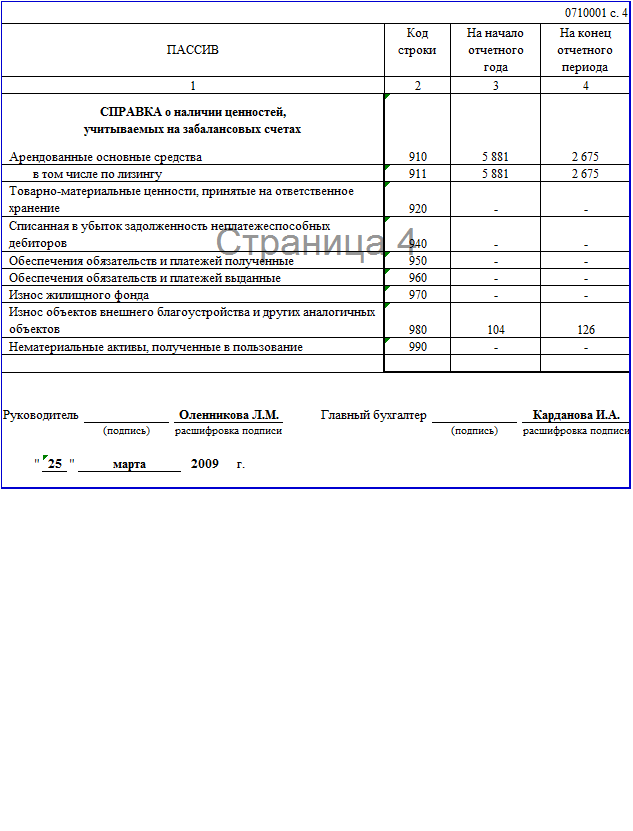

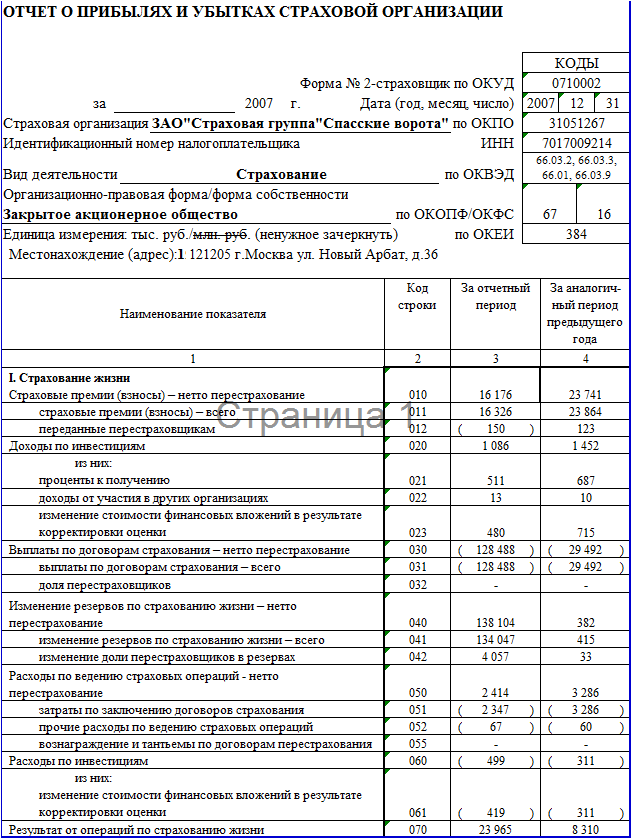

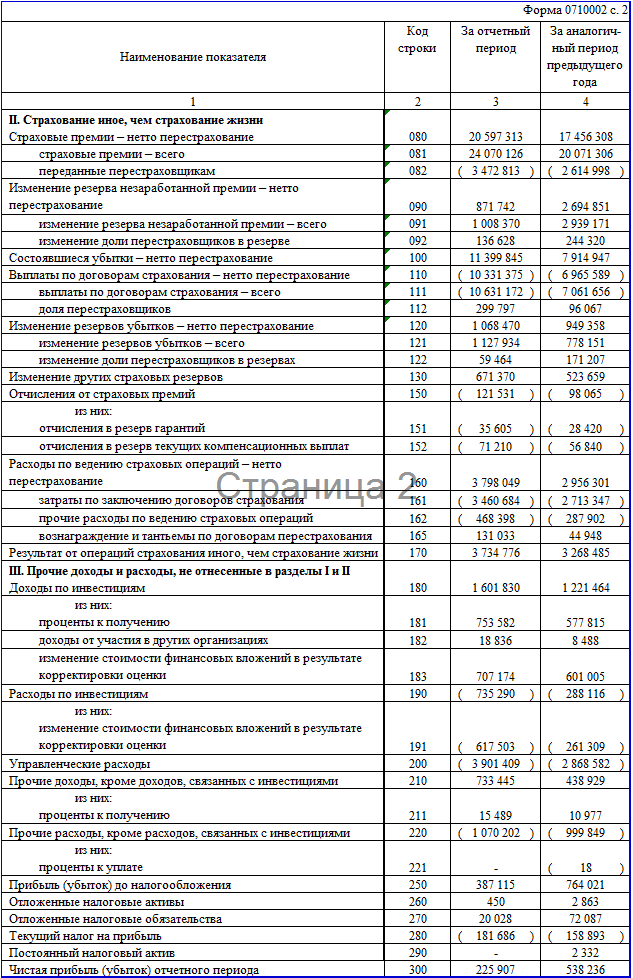

2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА»

2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота»

ЗАО "Страховая группа "Спасские ворота" было зарегистрировано в Москве в 1995 году и практически сразу вошло в число лидеров отечественного страхового рынка. На сегодняшний день "Страховая группа "Спасские ворота" – одна из ведущих страховых компаний России.

Закрытое акционерное общество «Страховая группа «Спасские ворота» создано в соответствии с нормами Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. № 208 – ФЗ.

Место нахождения определяется в соответствии с местом нахождения его исполнительного органа и определяется по адресу: 121205, г. Москва, ул. Новый Арбат, д.36/9.

ЗАО «Страховая группа «Спасские ворота» является коммерческой организацией, преследующей извлечение прибыли в качестве основной цели своей деятельности.

Общество осуществляет свою деятельность в соответствии с действующим законодательством (Законом РФ «Об организации страхового дела в Российской Федерации» от 27.11.92 № 4015 – 1,Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04,02 № 40 –ФЗ), на основании лицензии Федеральной службы страхового надзора Российской Федерации № С-299277 от 11.01.06 и на основании Устава.

Основными уставными видами деятельности является страхование и перестрахование, помимо этих видов в соответствии с данными лицензиями Компания осуществляет операции:

По личному страхованию: добровольное страхование жизни; добровольное страхование от несчастных случаев и болезней; добровольное медицинское страхование; обязательное страхование от несчастных случаев и болезней.

По имущественному страхованию: добровольное страхование средств наземного, воздушного и водного транспорта, страхование грузов, иных видов имущества и финансовых рисков.

По страхованию ответственности: добровольное страхование ответственности владельцев автотранспортных средств, гражданской ответственности перевозчика, предприятий – источников повышенной опасности, по страхованию гражданской ответственности эксплуатирующих организаций – объектов использования атомной энергии, добровольному страхованию профессиональной ответственности (медицинской деятельности, строителей, риэлторов), страхованию гражданской ответственности юридических лиц, осуществляющих деятельность в качестве таможенного брокера, страхованию ответственности за вред, причиненный вследствие недостатков продукции, страхованию ответственности судовладельцев перед третьими лицами.

ЗАО "Страховая группа "Спасские ворота" имеет также лицензию на право осуществления обязательного государственного страхования жизни и здоровья военнослужащих, граждан, призванных на военные сборы; лиц рядового и начальствующего состава органов внутренних дел РФ; сотрудников учреждений и органов уголовно-исполнительных системы и сотрудников федеральных органов налоговой полиции.

ЗАО "Страховая группа "Спасские ворота" обладает одной из самых развитых региональных сетей в России: 95 филиалов и более чем 150 представительств, агентств и отделений на территории РФ осуществляют страховую защиту граждан по всей стране.

Руководство текущей деятельностью ЗАО «Страховая группа «Спасские ворота» осуществляется единоличным исполнительным органом общества – Генеральным директором – Президентом. Руководство в каждом представительстве осуществляется директором.

Сегодня в компании работают более 2000 только штатных высокопрофессиональных сотрудников.. В филиалах ЗАО "Страховая группа "Спасские ворота" и агентствах работают 3896 страховых агентов.

Организационная структура томского представительства ЗАО «Страховая группа «Спасские ворота» представлена на рис.2.1.

Рис. 2.1. - Организационная структура центрального офиса томского представительства ЗАО «Страховая группа «Спасские ворота».

Благодаря высокой квалификации персонала компания может обеспечить профессиональное оперативное обслуживание. Сотрудники Страховой группы оказывают всестороннюю поддержку клиентам на протяжении всего срока действия договора страхования.

Страховая группа «Спасские ворота» является разработчиком и участником практической реализации следующих крупных страховых проектов и программ.

Межгосударственные программы: соглашение о медицинском страховании граждан стран-участниц СНГ, временно пребывающих в одной из стран Содружества.

Общероссийские программы: программа страхования гражданской ответственности эксплуатирующих организаций-объектов использования атомной энергии; программа страхования предприятий-источников повышенной опасности; программа страхования профессиональной ответственности строителей, проектировщиков и архитекторов при лицензировании строительной деятельности на территории РФ, а также страхование строительно-монтажных рисков и ответственности при проведении строительно-монтажных работ; программа медицинского страхования иностранных граждан, временно находящихся в Российской Федерации, и российских граждан при выезде из Российской Федерации; программа страхования имущества Службы судебных приставов и гражданской ответственности сотрудников при выполнении ими своих профессиональных обязанностей; комплексная программа страхования организаторов и участников Всемирных юношеских игр 1998 года, проведенных в Москве под патронажем Международного Олимпийского Комитета.

Республиканские, краевые и областные программы: комплексная программа страхования Чукотского автономного округа, включающая в себя смешанное страхование жизни коренных малочисленных народов, страхование строительно-монтажных рисков и ответственности при проведении строительно-монтажных работ, страхование сельскохозяйственных животных; комплексная республиканская программа страхования имущества и имущественных интересов республики, жизни, здоровья, медицинского страхования жителей республики, страхования гражданской ответственности (Республики: Коми, Тыва, Бурятия); региональная (областная) комплексная программа страхования имущества и имущественных интересов региона, жизни, здоровья, медицинского страхования жителей региона, страхования гражданской ответственности, страхования строительно-монтажных рисков и ответственности при проведении строительно-монтажных работ, страхования сельскохозяйственных угодий, урожая, сельскохозяйственных животных (Саратовская, Ростовская, Нижегородская, Свердловская, Волгоградская области); программа страхования профессиональной ответственности хозяйствующих субъектов, подлежащих лицензированию в Ростовской области.

Клиентами ЗАО «Страховая группа «Спасские ворота» являются: структуры федеральной и региональной исполнительной власти, банки, гостиницы, авиационные, судоходные и телекоммуникационные компании, среди которых: Управление делами президента, Министерство юстиции РФ, Министерство имущественных отношений, Центральный банк РФ, Мэрия г. Москвы, АКБ «Московский муниципальный банк – Банк Москвы», гостиницы «Россия» и «Интурист», авиакомпании «Красноярские авиалинии», «Полет», "Дальвиа", "Airbas Transportation", судоходные компании "DCS Shipping S.A." (Либерия), "Vagmarine Co. Ltd." (Кипр), телекоммуникационные компании «Би-Лайн» («Вымпелком»), «Макомнет» и «Совинтел», международный аэропорт «Шереметьево-2», Минтопэнерго РФ и многие другие; промышленные предприятия, НИИ и НПО страны: Московский метрополитен, ГК НПЦ им. Хруничева, ГУП «Ижевский механический завод», Красногорский механический завод, ФГУП «Уральский ОМЗ», Пензенский завод точных приборов, Волгоградский шинный завод, ОАО «Химпром», ОАО «Тюменская нефтяная компания», Томская топливная компания, ОАО «Сургутнефтегаз», ООО «Мострансгаз» и многие другие; печатные издания, телекомпании, высшие учебные заведения, деловые и торговые комплексы, музеи, посольства иностранных государств, турфирмы.

За годы существования компания стала лауреатом многих конкурсов, получила ряд российских и международных наград, в том числе "Золотая Саламандра – 2003" за развитие региональной сети, "Финансовый Олимп – 2004" в номинации "Самая надежная страховая компания". Рейтинговое агентство "Эксперт РА" присвоило компании рейтинг класса "А+", что означает "высокий уровень надежности со стабильными перспективами".

Страховая группа «Спасские ворота» является членом Всероссийского союза страховщиков, Московской Ассоциации страховых компаний, Российской ассоциации авиационных и космических страховщиков, Российской ассоциации страховщиков ответственности владельцев автотранспорта, Московской топливной ассоциации, Российского ядерного страхового пула, Пула страховых компаний по страхованию предприятий - источников повышенной опасности. Для обеспечения эффективного развития на страховом рынке в компании имеются аналитические подразделения, занимающиеся вопросами финансово-экономической оптимизации страхового бизнеса, правового регулирования страховых операций, экономической безопасности, исследовательские подразделения развития перспективных видов страховых услуг и страховых продуктов, подразделения, занимающиеся информационно-аналитическим обеспечением страховой деятельности.