Львівський національний університет ветеринарної медицини та біотехнологій імені С.З.Ґжицького

Кафедра менеджменту ЗЕД

Конспект лекцій

для тематичної самостійної роботи

з фінансового менеджменту

Львів – 2009

Тема 1: УПРАВЛІННЯ СТРУКТУРОЮ ТА ВАРТІСТЮ КАПІТАЛУ

1. Систематизуйте види капіталу підприємства за основними кваліфікаційними ознаками.

2. Дайте характеристику основним принципам формування капіталу підприємства.

3. Охарактеризуйте вартість капіталу підприємства.

4. Визначіть основні фактори планування структур капіталу

1. Структура капіталу підприємства

Структура капіталу підприємства – це складові його фінансів. Тобто структуру капіталу підприємства вимірюють через відносну величину різноманітних джерел фінансування, або співвідношенням власного та позиченого капіталу в різноманітних його модифікаціях.

При використанні власного капіталу підприємство не зобов'язане регулярно і в попередньо визначених сумах робити виплати.

При використанні позичкового капіталу і короткотермінова, і довготермінова заборгованості повинні бути виплачені незалежно від фінансового стану підприємства в попередньо обумовлених сумах (проценти та борг) і у визначений час.

Знаходження співвідношення між часткою власного капіталу та зобов'язаннями, що їх використовує підприємство, називається прийняттям рішень про структуру капіталу.

Структуру капіталу можна виразити за допомогою:

• коефіцієнта відношення зобов'язань до загального капіталу:

Д З

= загальні зобов’язання

загальний капітал

• коефіцієнта відношення власного капіталу до загального капіталу:

Д В

= власний капітал

загальний капітал

ДЗ

+

ДВк = 1

Підприємство має підтримувати певний баланс між заборгованістю та власним капіталом.

Чим більша частка позичкових коштів у загальному капіталі підприємства, тим більша сума платежів із фіксованими термінами їх погашення і тим більша ймовірність подій, які ведуть до нездатності підприємства виплатити проценти й основну суму боргу, коли настане термін оплати.

| Систематизація видів капіталу |

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Систематизація видів капіталу підприємства за основними класифікаційними ознаками

|

|

|

|

| Принципи формування капіталу підприємства

|

|

Рис 2. Основні принципи формування капіталу підприємства

Рис.3. Джерела формування власного капіталу

Однак до певного моменту позичкові кошти з позиції підприємства – дешевше джерело фінансування, ніж власний капітал. Така ситуація може бути викликана впливом двох факторів:

• витрати за зобов'язаннями є величиною фіксованою і, очевидно, .поки їх величина менша, ніж прибуток від залученого капіталу, підприємство має додатковий дохід. Це явище називається ефектом фінансового важеля, або фінансовим лівереджем;

• на відміну від дивідендів, що їх виплачують з чистого прибутку (після оподаткування), проценти включають у витрати (до оподаткування). Таке явище називається ефектом від вирахування процентів з оподатковуваної бази.

Отже, вибираючи між інвестиційним (акціонерним) та кредитним фінансуванням, підприємство повинно враховувати фактори:

• термін використання коштів.

Кредит допускає використання коштів протягом короткого періоду часу. Інвестиційні ресурси використовують упродовж тривалого часу;

• вимоги до доходів.

Підприємство повинно оплатити проценти за кредити скоріше, ніж дивіденди. Оплата процентів здійснюється незалежно від результатів господарської діяльності фірми. Інвестори мають право отримувати дивіденди тільки після сплати процентів кредиторам;

• вимоги до активів.

У разі банкрутства кредитори мають першочергове право на свою частку в активах підприємства. Після повернення боргів усім кредиторам на частину активів, що залишилась, мають право претендувати інвестори;

• умови повернення кредитів.

Підприємство повинно повернути кредити і виплатити проценти в попередньо узгоджені терміни. Підприємство не зобов'язане компенсувати акціонерам їх капіталовкладення;

• вплив на керівництво.

Кредитори можуть обмежувати дії керівництва підприємства лише в разі несплати процентів. Акціонери мають право брати участь у голосуванні з приводу діяльності підприємства.

2. Вартість капіталу

Кредитний капітал коштує дешевше, ніж акціонерний капітал, тому що:

- по-перше, підприємство відраховує процентні платежі із суми всього оподатковуваного доходу, але виплачує дивіденди з доходу, що залишився після сплати податків;

- по-друге, зобов'язання перед кредиторами повинні бути задоволені насамперед, тобто кредитори менше ризикують, ніж акціонери, і підприємство може нараховувати на позичені кошти меншу норму прибутку.

Отже, вартість

капіталу – узагальнююча величина, що ґрунтується на співвідношенні позичених та власних коштів у структурі капіталу підприємства і означає дохід, який підприємство має платити інвесторам при купівлі ними акцій чи облігацій підприємства.

Підприємство повинно мати принаймні мінімальні доходи для покриття витрат, пов'язаних із фінансуванням інвестицій, інакше ніхто не захоче купувати акції чи облігації цього підприємства.

У такому разі завданням фінансового менеджменту є досягнення найвищої ефективності та прибутковості активів і водночас підтримування на найнижчому рівні вартості капіталів, що їх залучають із різних джерел.

До факторів, що визначають вартість капіталу, належать:

• джерела фінансування;

• структура капіталу;

• ризиковість функціонування підприємства:

- виробничий ризик, пов'язаний з можливістю підприємства виготовляти та продавати продукцію;

- фінансовий ризик, який визначається співвідношенням власних та позичених коштів;

- ризик неліквідності — неможливість швидко перекинути грошові кошти у вигідніші проекти.

Якщо підприємство має високу заборгованість, нестабільні грошові надходження, не має фінансової репутації, то цінні папери такого підприємства характеризуються високим ступенем ризику, і купувати їх будуть лише тоді, коли цей ризик буде компенсований високими доходами. І навпаки – доходи, що постійно зростають, низька заборгованість і добра фінансова репутація дають змогу підприємству випускати акції та облігації з низькими витратами.

Отже, вартість фінансування інвестиційних, проектів зростає, коли ціна цінних паперів низька, і падає, коли висока. Вартість капіталу — це міра для визначення рівня доходів підприємства від цінних паперів.

Як відомо з попередніх розділів, прибутковість інвестицій — це теперішня вартість грошових потоків за вирахуванням витрат на інвестиції:

ЧТВ = ТВ – ПІ,

де ЧТВ — чиста теперішня вартість, або прибутки від інвестицій;

ТВ — теперішня вартість грошових потоків від інвестицій;

ПІ — початкові інвестиції.

Водночас внутрішню ставку доходу (ВСД) визначаємо, прирівнявши ЧТВ до нуля.

Оскільки ВСД – це ставка доходу від інвестицій, то визначити, чи будуть інвестиції прибуткові, чи ні, можна, порівнявши ВСД із вартістю капіталу. Можливі такі варіанти:

ВСД >

вартості капіталу – інвестиції прибуткові

ВСД < вартості капіталу – інвестиції неприбуткові

У першому випадку підприємство отримує більше внаслідок реалізації проекту, ніж витрачає на залучення коштів, у другому – менше, і проект неприбутковий (Рис. 4.).

ЧТБ Крива ВСД

ЧТВ =0 Проект А = 15% (прийнятний) ЧТВ =0 Проект А = 15% (прийнятний)

ЧТВ = 0 Вартість капіталу = 10%

ЧТВ = 0 Проект Б = 5% (неприйнятний) ЧТВ = 0 Проект Б = 5% (неприйнятний)

ВСД

Рис.4 Порівняння ВСД інвестицій з вартістю капіталу.

Вартість капіталу можна розглядати як премію за ризик, що її на ринку інвестори пов'язують з цінними паперами підприємства. Чим вища премія за ризик, тим ризикованіші цінні папери і навпаки. Чим вища премія за ризик, тим дорожче коштує підприємству випуск акцій та облігацій.

Непевненість і ризик спричиняє також час. Чим довший термін вкладання грошей, тим вища вартість капіталу, викликана ризиком часу, зокрема ризиком втрати капіталу через неплатоспроможність.

Розглянемо можливі джерела капіталу для підприємства Х (табл. .3.).

Таблиця 3.

Джерела капіталу та їх вартість

| Джерело капіталу |

Сума, грн.. |

Вартість капіталу кожного джерела, % |

Відсоток кожного джерела |

| Короткотермінові позики |

2000 |

7,0 |

10 |

| Довготермінова заборгованість |

4000 |

8,0 |

20 |

| Привілейовані акції |

10000 |

10,0 |

5 |

| Звичайні акції |

100000 |

13,5 |

50 |

| Нерозподілений прибуток |

30000 |

13,0 |

15 |

| Разом заборгованості і власного акціонерного капіталу |

146000 |

100 |

Як бачимо, вартість капіталу зростає із 7% для короткотермінових банківських позик до 13,5% для звичайних акцій. Головна причина того – фактор часу. Банківські позики — це, як звичайно, короткотермінові позики, шо їх сплачують протягом року. Ризик невеликий, і витрати на позику нижчі, ніж у довготермінових позик. Далі йде довготермінова заборгованість, в якої трохи вища вартість капіталу, тому що борги мають бути сплачені у визначений час (для облігацій), та ще тому, що в разі банкрутства спершу розраховуються з власниками облігацій, а потім із власниками звичайних акцій. Власники звичайних акцій ризикують найбільше, бо вкладають гроші на найдовший період — на весь час існування підприємства, тому вони вимагають високу ставку доходу як компенсацію за цей додатковий ризик.

Середньозважену вартість капіталу підприємства визначають так:

Середньозважена Питома вага позичених Питома вага власного

вартість капіталу = коштів х вартість х + капіталу х вартість

(СЗВК) (1 – ставка капіталу) власного капіталу

Питому вагу позичених коштів та власного капіталу вираховують діленням кожної складової частини капіталу на весь капітал.

Приклад.

Таблиця ..4.

Вирахування СЗВК

| Джерело фінансування |

Вартість капіталу, % |

Частка, % |

Вартість капіталу*

частка, %

|

Облігації (1 – ставка податку)'

|

7,00

|

35

|

2,45

|

Привілейовані акції

|

11,00

|

5

|

0,55

|

Звичайні акції

|

13,50

|

60

|

8,10

|

Разом середньозваженої вартості капіталу

|

11,1 |

' Якщо вартість капіталу від облігацій становить 10%, а ставка податку — 30%, то вартість капіталу від облігацііі з урахуванням ставки податку дорівнюватиме 7% (10%*0,7).

Зміни відповідних часток різних джерел фінансування або зміни відповідних значень вартості капіталу можуть підвищити або зменшити середньозважену вартість капіталу. Надмірне фінансування за рахунок одного джерела може негативно вплинути на середню вартість капіталу. Особливо відчутне це тоді, коли підприємство має забагато боргів. У такому разі фіксовані фінансові зобов'язання, що зростають, можуть збільшити ризик неплатоспроможності, а це збільшує вартість капіталу за рахунок боргу та загальну вартість капіталу підприємства.

4. Планування структури капіталу

При плануванні структури капіталу визначальними є такі фактори:

1. Стабільність продажів:

стабільний продаж забезпечує рівномірний потік грошових надходжень. Тому підприємство зі стабільним обсягом продажів може брати на себе більше кредитних зобов'язань, оскільки його ризик невиплати процентних ставок за кредити є невисокий.

2. Структура активів:

окремі активи підходять на роль застави за кредити краще, ніж інші. У зв'язку з цим існує низка правил:

• активи загального використання (наприклад, будівлі, земля) більше підходять, ніж активи спеціального використання (наприклад, спеціальне технологічне обладнання). У разі необхідності перші легше реалізувати, ніж другі, тому вони краще відповідають функції застави.

• активи зі стабільними ринковими цінами (наприклад, обладнання) є кращі, ніж активи зі змінними цінами (наприклад, деякі види сировини). Виторг від перших скоріше погасить кредити, ніж від других.

• як заставу кредитори воліють узяти активи, права власності на котрі легко перевірити (володіння автомобілем) порівняно з активами, склад яких змінюється і перевірити їх важко (наприклад, матеріальні запаси, відтерміновані надходження тощо).

Підприємства, що володіють активами, які більше пасують по ролі застави, мають можливість ширше використовувати кредитне фінансування.

3. Величина операційного важеля.

Для підприємств із значною величиною фіксованих активів високий рівень операційного важеля вельми небезпечний: в умовах економічної нестабільності, падіння платоспроможності споживачів кожен процент зниження виторгу підприємством тягне за собою падіння прибутків і входження у зону збитків. Тому підприємство має бути більш консервативне в питаннях, що стосуються використання кредитів.

4. Прибутковість підприємства.

Підприємства з високим рівнем прибутковості менше потребують фінансування зобов'язань, оскільки мають можливість фінансування за рахунок власного капіталу. Підприємства, що в якийсь період часу не отримують прибутків і при фінансуванні своїх капітальних витрат використовують здебільшого власний капітал, при залученні кредитів значно збільшують ризик свого банкрутства. Крім того, незалежно від процентів, які підприємство готове заплатити за кредит, кредитора знайти буде дуже важко.

5. Фактор оподаткування.

Якщо два підприємства мають однакову величину валового прибутку, то витрати на податкові відрахування підприємства з вищим рівнем оподаткування збережуть більше податків, ніж підприємства з нижчим рівнем оподаткування. Тому чим вищий процент оподаткування, тим більше бажання використати кредити. Якщо ж два підприємства мають однаковий рівень податку на прибуток, то підприємство з більшим прибутком, що його оподатковують, матиме можливість краще використати свої зобов'язання, ніж підприємство з меншим оподатковуваним доходом.

Тема 2:

УПРАВЛІННЯ формуванням ПРИБУТКОМ підприємства

1. Охарактеризуйте зміст та завдання управління формуванням прибутку

2. Дайте характеристику методу прямого по асортиментного розрахунку

3. Охарактеризуйте аналітичний метод планування прибутку

4. Визначіть обсяг реалізації продукції, що забезпечує беззбиткову діяльність підприємства

5. Назвіть основні завдання фінансового менеджера, які він вирішує на базі системи аналізу “взаємозв’язок затрат, обсягу реалізації і прибутку”.

Прибуток єпоказником, що формується на мікрорівні. Узагальнюючи в собі фінансові результати різних видів діяльності, прибуток формує одне з джерел сплати податків та поповнює джерела формування фінансових ресурсів підприємства. Управління прибутком підприємства розподіляється на дві важливі підсистеми:

1) управління формуванням прибутку;

2) управління розподілом прибутку.

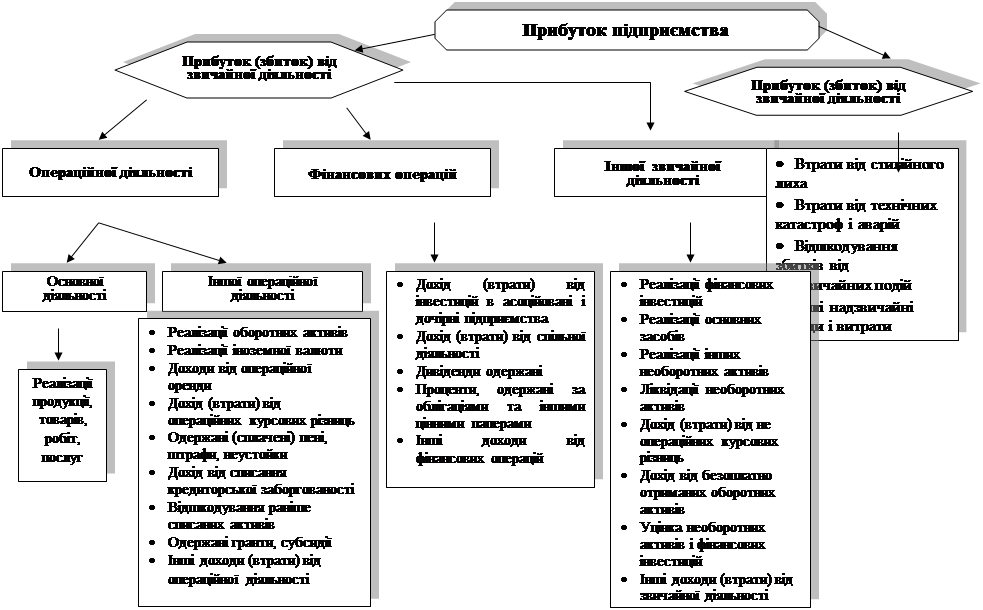

Виконання фінансовим менеджером підприємства основних завдань управління формуванням прибутку підприємства

(рис.1) спрямоване на врахування таких особливостей:

• потенційна різноманітність структури прибутку підприємства (рис.2);

• специфічність формування та обліку прибутку підприємства в часі;

• вплив на прибуток звітного періоду збиткових результатів окремих видів діяльності поточного і попереднього періодів господарювання.

Процес управління формуванням прибутку містить етапи його аналізу в передплановий період і прогнозування обсягів та оптимального складу його формування у плановому періоді. Основними типовими елементами аналізу прибутку підприємства

в передплановий період виступають: аналіз загальної суми прибутку і показників рентабельності в динаміці; визначення складу загальної суми прибутку за основними його видами; аналіз основних напрямів використання прибутку з метою оцінки достатності прибутку звітного періоду у фінансовому забезпеченні розвитку підприємства та ін. Прогнозування прибутку підприємства

проводиться лише в рамках його звичайної діяльності в розрізі визначення сум прибутку від операційної діяльності, фінансових операцій та іншої звичайної діяльності. Особлива увага фінансовими менеджерами підприємства надається плануванню прибутку від основної діяльності

(рис .3). Останній є найвагомішим результуючим показником ефективності ведення обраного власниками підприємства бізнесу.

Структурно-логічні схеми

Рис.2. 1. Зміст і завдання управління формуванням прибутку підприємства

Рис.2.2 формування прибутку підприємства відповідно до Положень (стандартів)бухгалтерського обліку

До методів планування формування прибутку підприємства від основної діяльності належать метод прямого поасортиментного розрахунку, аналітичний метод планування прибутку та система аналізу «взаємозв'язок затрат, обсягу реалізації і прибутку».

На невеликих і середніх підприємствах найпоширенішим методом планування прибутку від реалізації товарної продукції є метод прямого поасортиментного розрахунку.

Пр = Р—С,

де Пр — прибуток від реалізації товарної продукції;

Р — вартість реалізованих товарів (робіт, послуг) за оптовими (регульованими, договірними або ін.) цінами без ПДВ та акцизного збору;

С — собівартість реалізованих товарів (робіт, послуг).

Основною позитивною рисою складання плану прибутку методом прямого розрахунку є простота і достовірність. Однак він обмежує можливості виявлення внутрішніх резервів зростання прибутку в процесі планування, оскільки дає лише кінцевий результат — план прибутку, не вказуючи впливу окремих факторів на планову величину прибутку.

Аналітичний метод планування прибутку

від реалізації товарної продукції побудований на вивченні факторів, які визначають рівень прибутку та рентабельності у базовому періоді (оптимальність структурної побудови асортименту продукції, дотримання нормативів витрачання матеріалів і сировини, рівень ефективності виробництва, дотримання технічних та якісних параметрів по товарній продукції, що впливають на її оптову ціну, тощо) та факторів, які повинні мати місце в плановому періоді (зростання виробництва, зниження собівартості продукції, зміна ринкового рівня цін тощо). Алгоритм аналітичного методу планування прибутку можна подати таким чином:

1. Обчислюється очікуваний прибуток від реалізації товарної продукції за звітний рік (оскільки процес планування починається до закінчення базового року):

Сума Сума фактично Сума прибутку який,

очікуваного отриманого планується доотримати

прибутку =

прибутку +

в наступних періодах

звітного року звітного року звітного року

2. Визначення планової рентабельності продукції підприємства. Другий етап передбачає коригування очікуваного прибутку від реалізації товарної продукції за факторами, які формували прибутковість і рентабельність підприємства у базовому періоді, та які слід враховувати як резерви росту прибутку у плановому періоді (або, навпаки, які не можуть бути враховані через певні умови при плануванні прибутку на плановий період).

•З метою використання при плануванні прибутку на наступний рік рівня рентабельності, отриманого у звітному році (рентабельність звітного року = очікуваний прибуток звітного року: очікувану собівартість виробництва та реалізації звітного року), необхідно скоригувати щодо умов ціноутворення планового періоду. Рентабельність продукції планового року, що враховує порівняно з поточним лише вплив цінових факторів, розраховується за формулою:

Rплц

= Rзв

–

(1 +

Rзв

) ×

(1 –1mn

/

1p

),

Де Rплц

—

коефіцієнт рентабельності продукції звітного року з урахуванням дії цінових факторів;

Rзв

— коефіцієнт рентабельності продукції звітного року;

Ітп

—

індекс зміни відпускних цін на готову товарну продукцію;

Ір

—

індекс зміни цін на ресурси, які формують собівартість товарної продукції.

Підприємство, плануючи прибуток на наступний рік, повинно з найбільш можливою точністю прогнозувати, як змінюватимуться ціни у плановому році на його продукцію, які зміни передбачаються у ціноутворенні на сировину, матеріальні ресурси, враховувати заплановані зміни щодо оплати праці робітників та персоналу підприємства та інші зміни, що матимуть вплив на собівартість і рентабельність продукції. Така робота потребує об'єднаних зусиль працівників фінансових, планових, збутових, постачальницьких та інших економічних і виробничих служб підприємства.

• використовуючи відомі методиекономічного аналізу, визначаються резерви, які не були використані підприємством у базовому році для зростання прибутку, а саме за рахунок:

— ліквідації непродуктивних і понаднормативних витрат, що відносяться на собівартість продукції;

— ліквідації факторів поставки готової продукції покупцям з відхиленнями від узгоджених технічних та якісних параметрів, які ведуть до зниження оптових цін на ці вироби, отже, прибутку від реалізації;

• структурних зрушень в асортименті продукції, що виробляється і реалізується, шляхом випуску рентабельнішої продукції.

Сума всіх неврахованих резервів збільшення прибутку за звітні періоди поточного року визначається у розрахунку на рік та розраховується можливий приріст річного прибутку поточного року за умови використання визначених резервів:

Сума всіх

Коефіцієнт зростання неврахованих резервів

прибутку звітного року за звітний період

з урахуванням Сума

нецінових факторів очікуваного прибутку

звітного року

• Рентабельність продукції у плановому періоді визначається за формулою:

Rплан

=

Rплц

× ( 1 + Кзростання прибутку зв. пер. з урахуванням нецікавих факторів)

.

3. На третьому, заключному етапі планування прибутку від реалізації товарної продукції аналітичним методом розрахунок завершують множенням обсягу планової собівартості на планову рентабельність наступного року.

Розрахунок планової суми прибутку за допомогою системи аналізу «взаємозв'язок затрат, обсягу реалізації і прибутку»

включає оперування показниками маржового прибутку, валового прибутку та чистого прибутку (рис. 5.4). Крім того, у разі класифікації затрат підприємства залежно від обсягу реалізації продукції розрізняють постійні та змінні затрати.

• До складу постійних належать затрати, сума яких не залежить від зміни обсягу виробництва і реалізації продукції в рамках певного часового періоду. Як правило, постійні витрати здійснюються і за умови відсутності основної діяльності. Постійні витрати, у свою чергу, поділяються на абсолютно постійні (здійснення орендних платежів) та умовно-постійні (знос малоцінних та швидкозношуваних предметів).

• Обсяг здійснення змінних витрат перебуває у прямій залежності від зміни обсягу виробництва і реалізації продукції. За характером такої залежності змінні витрати можуть мати пропорційний, дегресивний або прогресивний характер росту.

З метою достовірнішого поділу затрат підприємства на постійні та змінні використовуються такі методи, як метод максимального і мінімального значення обсягу виробництва, математично-статистичний метод, графічний метод з побудовою кореляційного поля і т. ін. Розглянемо детальніше метод максимального і мінімального значення обсягу виробництва:

1) по підприємству аналізуються дані звітного року в розрізі щомісячних обсягів виробництва у натуральному (кількісному) вимірі та здійснених фактичних затрат у вартісному вимірі. Із сукупності даних вибирається два періоди з найбільшим і найменшим обсягом виробництва (наприклад, лютий та серпень);

2) аналітиком будується таблиця для знаходження різниці в рівнях обсягу виробництва і затрат. Наведемо приклад:

| Показники |

Значення показників

|

Різниця між максимальними та мінімальними величинами |

| max |

min |

| 1. Обсяг виробництва, тис. шт. |

8,5 |

4,0 |

4,5 |

| 2. Питома вага, % |

100 |

47.1 |

52,9 |

| 3. Сума затрат, тис. грн. |

247,4 |

152.0 |

95,4 | |

3) визначається розмір змінних витрат на одиницю виробу за Ктіп

— мінімальний обсяг виробництва у процентах до максимального; Ктах

— максимальний обсяг виробництва, у тис. шт.;

4) визначаємо суму постійних витрат:

Розмір (Максимальна сума затрат – Мінімальна сума затрат) ×

змінних = змінних =

витрат

К

mах

Розмір (

247,4 – 152,0) ×

змінних = = 21,22 грн.; змінних = = 21,22 грн.;

витрат

К

mах

Постійні витрати = 247,4 - 21,22 х 8,5 = 67,03 тис. грн.

Постійні витрати = максимальна сума затрат – Розмір змінних витрат × К

mах;

5) складається рівняння загального обсягу витрат підприємства, що відображає залежність зміни загальних витрат від обсягу виробництва:

витрати = 67,03 + 21,22 х обсяг виробництва продукції.

На базі системи аналізу «взаємозв'язок затрат, обсягу реалізації прибутку» фінансовий менеджер підприємства вирішує такі завдання:

1. Визначення обсягу реалізації продукції, що забезпечує беззбиткову діяльність підприємства

(сума чистої виручки від реалізації продукції = сумі загальних витрат на реалізовану продукцію).

Виручка від реалізації, при якій забезпечується беззбиткова діяльність підприємства за умови неотримання прибутку, називається порогом рентабельності. У вартісному вимірі поріг рентабельності визначається таким чином:

Поріг Постійні витрати

= =

Рентабельності Результат від реалізації після відшкодування

змінних витрат у відносному виразі

У натуральному вимірі поріг рентабельності визначається так:

Порогова Поріг рентабельності даного товару

= =

кількість товару Ціна реалізації

змінних витрат у відносному виразі

Постійні витрати підприємства

= =

Ціна одиниці товару – Змінні витрати на одиницю товару

За умови виробництва і реалізації підприємством товарів різного асортименту порогова кількість товарів окремого асортименту визначатиметься як:

| Порогова кількість товару

|

=

|

Усі постійні

витрати підприємства

|

×

|

Питома вага товару 1 у загальній сумі виручки від реалізації

|

| Ціна одиниці товару 1

|

–

|

Змінні витрати на одиницю товару 1

|

2. Визначення обсягу реалізації продукції, що забезпечує беззбиткову діяльність підприємства протягом відносно тривалого періоду.

Тривалий період (протягом якого можливі зміни обсягів не лише змінних, але й постійних витрат, необхідних для діяльності підприємства, рівня ринкової ціни продукції підприємства та зміна безпосередньо значень порогу рентабельності) може бути представлений як певна послідовність окремих короткочасних періодів.

3. Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми валового прибутку {ВІТ) від основної діяльності.

У натуральному вимірі необхідний обсяг реалізації визначається:

| Необхідний обсяг реалізації у плановому періоді

|

=

|

(Запланований обсяг валового прибутку

|

+

|

Планова сума постійних витрат по реалізованій продукції

|

| (Сума чистої виручки

|

–

|

Сума змінних витрат)

|

:

|

Загальний обсяг реалізації

|

×

|

Планова ціна одиниці продукції

|

У вартісному вимірі необхідний обсяг реалізації визначається таким чином:

| Необхідний обсяг реалізації у плановому періоді

|

= |

Запланований обсяг валового прибутку Запланований обсяг валового прибутку

|

+

|

Планова сума постійних витрат по реалізованій продукції Планова сума постійних витрат по реалізованій продукції

|

Сума чистої виручки Сума чистої виручки

|

–

|

Сума змінних витрат

|

:

|

Загальний обсяг

реалізації

|

4. Визначення запасу фінансової міцності підприємства.

Розраховується розмір можливого пониження обсягу реалізації продукції у вартісному вимірі за несприятливої ринкової кон’юнктури, що забезпечує прибуткову діяльність підприємства.

| Запас фінансової міцності

|

=

|

Виручка від реалізації

|

–

|

Поріг рентабельності

|

Якщо розрахувати отриманий обсяг запасу фінансової міцності у процентах до виручки від реалізації, то оптимальним значенням даного показника є 10% і більше.

5. Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми

моржового прибутку

(МП) від основної діяльності.

| Необхідний обсяг реалізації у плановому періоді

|

=

|

Запланована сума маржового прибутку

|

+

|

Планова сума змінних витрат по реалізованій продукції

|

| Сума чистої виручки

|

:

|

Загальний обсяг реалізації

|

6. Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми чистого прибутку (ЧП) від основної діяльності.

| Необхідний обсяг реалізації у плановому періоді

|

=

|

Запланована сума чистого прибутку

|

+

|

Планова сума змінних витрат по реалізованій продукції

|

+ |

Планова сума податкових платежів

|

Сума чистої виручки Сума чистої виручки

|

–

|

Сума змінних витрат по реалізованій продукції

|

:

|

Загальний обсяг

реалізації

|

7. Визначення можливих результатів зростання обсягу валового прибутку від реалізації продукції за оптимізації співвідношення постійних та змінних витрат на виробництво і реалізацію продукції.

Збільшення обсягу прибутку підприємства залежить від трьох основних факторів:

• збільшення обсягу реалізації продукції;

• підвищення ціни на продукцію;

• зниження затрат на виробництво і реалізацію. Поширеними у фінансовому менеджменті способами щодо максимізації і темпів наростання прибутку є:

1) метод граничного аналізу з оптимізацією затрат, обсягу виробництва продукції і прибутку, в основу якого покладено зіставлення граничної виручки з граничними витратами ;

2) метод операційного лівериджу.

Метод операційного лівериджу побудовано на зіставленні виручки від реалізації із загальними витратами, а також змінними та постійними витратами. Його зміст полягає в такому.

Будь-яка зміна виручки від реалізації продукції породжує ще значнішу зміну прибутку. Даний феномен має назву виробничого (операційного) важеля, сила дії якого визначається за формулою:

| Сила дії виробничого важеля

|

=

|

Результат від реалізації після відшкодування змінних витрат

|

| Прибуток

|

Проте ступінь такої зміни залежить від співвідношення між постійними та змінними затратами підприємства, що називається коефіцієнтом операційного лівериджу:

| Сила дії виробничого важеля

|

=

|

Результат від реалізації після відшкодування змінних витрат

|

=

|

| Прибуток

|

| =

|

Постійні затрати на виробництво та реалізацію продукції

|

| Повна сума затрат на виробництво та реалізацію продукції

|

Чим більша питома вага постійних витрат у загальній сумі витрат (за постійної виручки від реалізації), тим сильніше діє виробничий важіль, і навпаки. Проте слід враховувати втрату еластичності в управлінні затратами у підприємств, що мають високий коефіцієнт операційного лівериджу, — за роздутих постійних витрат зниження виручки призведе до набагато більшої втрати прибутку. В управлінні прибутком фінансовий менеджмент підприємства повинен прагнути до економії як постійних, так і змінних витрат.

Співвідношення приросту суми валового прибутку та суми обсягу реалізації, що досягається за певного коефіцієнта операційного лівериджу, називають ефектом операційного лівериджу:

| Ефект операційного лівериджу

|

=

|

Темп приросту валового прибутку, %

|

| Темп приросту обсягу реалізації продукції, %

|

При застосуванні методу операційного лівериджу необхідно враховувати ряд особливостей:

• позитивний вплив операційного лівериджу може бути досягнуто лише за умови переходу підприємством порогу рентабельності основної діяльності;

• чим вище значення коефіцієнта операційного лівериджу, тим вищим буде його ефект при збільшенні приросту обсягу реалізації продукції;

• за умови зниження обсягу реалізації продукції значною мірою знижуватиметься валовий прибуток;

• ефект операційного лівериджу може повністю виявлятись лише в короткотерміновому періоді.

Використовуючи механізм операційного лівериджу, підприємства можуть цілеспрямовано управляти постійними та змінними витратами з метою визначення такої їх комбінації, за якої б отримувався найбільший з усіх можливих прибутків.

Особливість формування прибутку підприємства в часі

має специфічний характер. Бухгалтерська звітність підприємства дозволяє визначити суму прибутку за певні проміжки часу станом на певну дату. Реально формування прибутку на підприємстві відбувається постійно, що пов'язано з безперервним процесом фінансової діяльності підприємства. За кожною реалізаційною операцією, пов'язаною з відвантаженням продукції, наданням послуг, виконанням робіт або ж надходженням коштів від здійснення тих чи інших видів діяльності, відбувається процес формування прибутку. Тому з метою оперативного управління формуванням прибутку фінансові менеджери розраховують його обсяг у складі виручки від реалізації тих чи інших грошових надходжень. Даний розрахунок, як правило, проводиться з використанням показників рентабельності чи показника витрат на грошову одиницю.

Вплив на прибуток звітного періоду збиткових результатів діяльності попереднього періоду господарювання підприємства

зумовлений сальдовим методом його визначення, що і призводить до часткової втрати отриманого прибутку внаслідок раніше допущених збитків.

Отриманий прибуток підприємство розподіляє за двома основними напрямами.

• на фінансування певних витрат на рівні держави шляхом сплати в державний та місцеві бюджети податку на прибуток;

• на формування на рівні підприємства фінансових ресурсів або грошових фондів, які мають певне призначення і виконують певні функції в його діяльності.

Відповідно управління розподілом прибутку підприємства

передбачає вирішення таких завдань:

1) забезпечити збільшення абсолютної суми прибутку після сплати податку на прибуток;

2) забезпечити збільшення абсолютної суми чистого прибутку підприємства;

3) визначення оптимального співвідношення у використанні чистого прибутку на споживання і накопичення;

4) визначення оптимального розміру прибутку, який спрямовується на виплату дивідендів.

Дані завдання фінансові менеджери вирішують, враховуючи особливості чинної податкової політики (шляхом оптимального зменшення оподатковуваної суми прибутку, використання діючих податкових пільг, оптимізації податкових платежів у часі, врахування чинних умов оподаткування дивідендних виплат тощо)

= –

Виручка від реалізації

обсяг реалізації в цінах виробника

|

|

матеріальних |

на оплату праці |

амортизаційних відрахувань |

відрахувань на соціальні заходи |

інших витрат |

| собівартість |

прибуток |

акцизний збір |

податок на додану вартість |

Рис.2. 3. Формування прибутку від реалізації продукції

Рис.2. 4. Формування різних видів прибутку від основної діяльності

Рис.2.5 Розподіл і використання прибуткувідповідно до Положень (стандартів) бухгалтерського обліку

Тема

3. УПРАВЛІННЯ ДЖЕРЕЛАМИ ФІНАНСУВАННЯ

1. Джерела фінансування підприємств.

2. Статутний капітал як джерело фінансування підприємств.

3. Амортизація як джерело фінансових ресурсів підприємств.

4. Комерційні банки як джерело кредитного фінансування.

5. Оренда основних фондів (лізинг).

6. Комерційний кредит.

7. Спеціальні фонди та програми.

8. Фінансування через емісію та розміщення цінних паперів.

1. Джерела фінансування підприємств

За ринкових відносин важливе значення набуває вибір оптимальної структури джерел фінансування підприємств. Фінансування підприємств здійснюється за рахунок власних і залучених коштів (рис. ).

Структура джерел фінансування підприємства залежить від багатьох факторів:

- від оподаткування доходів підприємства;

- темпів зростання реалізації товарної продукції та їхньої стабільності;

- структури активів підприємства;

- стану ринку капіталу;

- відсоткової політики комерційних банків;

- рівня управління фінансовими ресурсами підприємства, тощо. Найприйнятнішим для підприємства є комплексний підхід до вибору джерел фінансування.

Необхідно врахувати, що фінансування за рахунок власного капіталу не приводить до виникнення зобов'язань, а за рахунок позичкового капіталу викликає фінансові зобов'язання підприємства. Водночас треба мати на увазі, що за всі зовнішні фінансові ресурси підприємства необхідно платити проценти. Тому ці ресурси є предметом особливої уваги менеджерів підприємства.

2. Статутний капітал як джерело фінансування підприємств

Фінансово-господарська діяльність підприємства будь-якої організаційно-правової форми власності розпочинається з формування статутного капіталу.

Статутний капітал

– це виділені підприємству або залучені ним кошти на засадах, визначених чинним законодавством, фінансові ресурси у вигляді грошових коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, закріплені за підприємством правом власності або повного господарського відання.

Порядок і джерела формування статних капіталів залежить від типу підприємства і форми власності, на базі якої воно функціонує.

В Україні права підприємств різних типів і форм власності закріплені у чинному законодавстві, зокрема в законах України "Про власність", "Про підприємства в Україні", "Про господарські товариства".

Розмір статутного капіталу підприємства в значній мірі визначає масштаби його виробничо-господарської діяльності.

За рахунок статутного капіталу підприємство формує свої власні основні й оборотні) кошти.

Окрім грошових коштів, статутний капітал може формуватися за рахунок надходжень майна (будівлі, машини, устаткування, транспортні засоби сировина, матеріали, інші товарно-матеріальні цінності), цінних паперів та нематеріальних активів.

До нематеріальних активів належить вартість права користування результатами інтелектуальної праці у вигляді винаходів, "гудвілів", промислових зразків технологій ноу-хау, раціоналізаторських пропозицій, звітів про науково-дослідні роботи та ін.

Чинне законодавство передбачає мінімальні розміри статутних капіталів, при яких допускається державна реєстрація підприємства.

Рис.3.1 Джерела фінансування підприємства

У процесі ведення господарської діяльності величина статутних капіталів підприємств змінюється за рахунок:

• збільшення їх унаслідок виділення частини прибутку на поповнення обсягів фінансових ресурсів;

• реалізації інвестиційних проектів;

• переоцінки основних засобів підприємств;

• додаткового випуску акцій;

• різниці у грошових надходженнях між продажною (ринкового) і номінальною вартістю акцій.

Під час приватизації майна державних підприємств передбачені такі джерела коштів, що використовують при формуванні статутних фондів:

• придбання акцій підприємства за рахунок приватизаційних сертифікатів, що їх отримують громадяни України;

• особисті заощадження громадян України;

• частина кредитів населення, яка становить проіндексовані вклади в Ощадному банку України;

• кошти вітчизняних юридичних осіб;

• кошти чужоземних юридичних та фізичних осіб.

Зростання обсягу виробництва товарів та послуг викликає потребу постійного нарощування статутних капіталів підприємств.

3. Амортизація як джерело фінансових ресурсів підприємств

Амортизація

– це процес зношування і поступового перенесення вартості основних засобів на вартість продукції, виготовленої за їх участю. Амортизаційні відрахування включаються до складу валових витрат, що беруться для обчислення оподатковуваного прибутку.

Амортизаційні кошти надходять на підприємство у складі виторгу від реалізації готової продукції (робіт, послуг) і нагромаджуються в амортизаційному фонді для подальшого використання як джерела відтворення вартості основних засобів.

Підприємства мають право самостійно застосовувати метод прискореної амортизації.

За рахунок амортизаційних відрахувань фінансуються витрати:

1) на придбання основних засобів та нематеріальних активів для власного виробничого використання, у тому числі на самостійне виготовлення основних засобів для власних виробничих потреб (включно з витратами на виплату заробітної плати працівникам, які зайняті на виготовлені таких основних засобів);

2) на здійснення всіх видів ремонту, реконструкції, модернізації та інших способів поліпшення основних засобів.

Суми амортизаційних відрахувань звітного періоду визначаються множенням .норм амортизації на балансову вартість груп основних засобів на початок звітного періоду:

де Ба –

балансова вартість відповідної групи основних засобів на початок звітного періоду, грн.; Н

– норма амортизаційних відрахувань до балансової вартості кожної з груп основних засобів, %.

Норми амортизації

На календарний рік На квартал

Група 1-5 % Група 1-1,25 %

Група 2-25 % Група 2-6,25 %

Група 3-15 % Група 3-3,75 %

Сутність прискореного методу нарахування полягає у від'єднанні фізичного процесу зношування машин та обладнання від калькульованого процесу перенесення вартості цих машин та обладнання на вартість виготовленої продукції. Завдяки прискореній амортизації більша частіша вартості машин та обладнання переноситься на вартість виготовленої за їх участю продукції у терміни, коротші від дійсного періоду їх фізичного та морального зношування.

Норми амортизаційних відрахувань для прискореного списання основних засобів встановлюють у законодавчому порядку державні органи. Визначаючи ставки і порядок амортизаційного списання, державні регулювальні органи встановлюють ту частину чистого прибутку, яка може бути звільнена від податків зарахуванням їх до витрат виробництва і потім перерахована в амортизаційний фонд для подальшого інвестування згідно з потребами підприємства.

Отже, прискорену амортизацію можна розглядати як податкову пільгу, що отримують підприємства, інвестуючи кошти в основний капітал. У перші роки використання засобів значну частину прибутку спрямовують на покриття витрат з амортизації, її не оподатковують і тим самим зменшують виплати з податку па прибуток.

Ефект використання прискореної амортизації відчутний в умовах економіки, що стабільно функціонує, у період криз та спадів дійовість амортизаційної політики зменшується.

Використання прискореної амортизації, збільшує собівартість робіт та послуг. В умовах неповного низького завантаження обладнання - це негативний момент для підприємства.

При низькій рентабельності виробництва ефект від скорочення податкових зобов'язань низький. При нульовій рентабельності – дляпідприємств це є погіршенням їх фінансового стану, тому що, не даючи :

віддачі у вигляді зниження податку на прибуток, амортизація погіршує; результати фінансової діяльності.

Крім того, ще один негативний момент використання прискореної амортизації полягає у тому, то, занижуючи штучно прибуток, інвестори та кредитори підприємства отримують неточну інформацію про фінансовий стан підприємства.

Для ліквідації цього протиріччя у деяких країнах практикують використання різних методів нарахувань для податкових цілей та для цілей фінансового обліку. Більшість підприємств використовує метод прискореного списання для податкових і лінійний для бухгалтерських розрахунків. До того ж лише невелика частина західних компаній застосовує прискорену амортизацію у звітах для акціонерів.

Переваги та недоліки використання прискореної амортизації:

| Переваги |

Недоліки |

— дає можливість скоріше нагромадити кошти на відновлення основного капіталу;

— зменшує величину сплачених податків підприємством

|

— збільшує собівартість виготовлення продукції;

— спричиняє викривлення поданої інвесторам та кредиторам інформації про фінансовий стан;

— збільшує величину відрахувань у

держбюджет

|

Отже, підприємства повинні застосовувати методи амортизаційних відрахувань, найсприятливіші з погляду їх зростання та підвищення цінності, виходячи з фінансового стану, в якому перебуває підприємство.

4. Комерційні банки як джерело кредитного фінансування

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення кредитів.

Нині найпоширенішим видом кредиту є банківський. За такого кредитування підприємство виступає тільки в ролі позичальника.

Залежно від мети кредит може видаватися на:

- фінансування оборотного капіталу;

- фінансування основного капіталу;

- викуп приватизованого підприємства.

Чинне українське законодавство забороняє надавати підприємствам кредити на:

- покриття збитків від господарської діяльності;

- формувати і збільшення статутних капіталів банків;

- для внесення платежів у бюджет і позабюджетні фонди.

Не можуть отримати кредити підприємства:

- проти яких порушено справу про банкрутство (крім кредитування заходів фінансової санації);

- під укладені ними контракти, які не передбачають захисту позичальника від можливих втрат, пов'язаних із затримками в поставках товарів;

- коли вони мають прострочену заборгованість за раніше виданими кредитами.

Залежно від терміну розрізняють кредити:

• короткотермінові (на термін менший від одного року, як звичайно, 30,60,90 днів);

• середньотермінові (на термін від 1 до 5 років);

• довготермінові (на термін понад 5 років).

Залежно від відсоткової ставки підприємства можуть одержувати кредити з плаваючою і фінансовою відсотковою ставкою (переважно за умов стабільної економіки).

Характерною рисою фінансування за допомогою кредитів є необхідність матеріальної гарантії або забезпечення кредиту. Формами забезпечення кредиту можуть бути:

• гарантії третьої сторони,

• товарні запаси підприємства;

• нерухоме майно;

• рухоме майно;

• цінні папери.

Так, умовами надання короткотермінового кредиту можуть бути достатня ліквідність позичальника або забезпечення позики дебіторською заборгованістю чи закладними. Середньотермінові кредити переважно потребують спеціальної застави (товарні запаси, обладнання, нерухоме майно). Довготермінові кредити здебільшого забезпечують нерухомістю, а кредит, наданий під заставу нерухомості, називається іпотечним.

Кредити мають бути використані за призначенням і своєчасно оплачеш. У разі порушень термінів оплати кредитів укладають додаткову угоду (пролонгацію), яка встановлює жорсткіші умови кредитування. При непогашеній кредиту у визначений термін нові кредити, як звичайно, не надають.

Комерційні байки зацікавлені у здатності позичальника повернути борг і виплатити проценти. Тому, розглядаючи прохання підприємства про надання кредиту, комерційні банки звертають увагу на:

• ділову репутацію підприємства;

• ліквідність активів;

• забезпеченість кредиту;

• співвідношення суми власного і позичкового капіталу. Кредити надають також під боргове зобов'язання.

Боргове зобов'язання –

цінний папір, що підтверджує зобов'язання банку надані кредит, а позичальника – повернути кредит і виплатити проценти в певні встановлені терміни. Конкретно в борговому зобов'язанні вказують:

• суму кредиту;

• ставку процента;

• умови і терміни виплати кредиту;

• забезпечення боргу заставою, що підтверджує платоспроможність;

• інші умови передбачені банком і позичальником.

Крім того, комерційні банки часто вимагають постійно підтримувати на розрахунковому рахунку фірми-позичальника певну суму (як звичайно, 10-20% від суми кредиту). Такий залишок називається компенсаційним залишком.

Вартість банківського кредиту залежить переважно від двох факторів: типу позичальника і типу ставки процента. Високу ставку встановлюють для ризикованих позичальників і для невеликих кредитів.

Розрізняють три основні ставки процента з банківських кредитів:

• ставка, що розраховують методом простих процентів;

• дисконтна ставка;

• ставка, яку розраховують методом складних процентів.

Вартість кредиту (або реальну процентну ставку) при використанні методу простих процентів обчислюють за формулою:

Якщо умовами контракту передбачено компенсаційний залишок, то реальну процентну ставку визначають за формулою:

У цьому випадку необхідно укладати контракт на суму більшу, ніж потреби підприємства.

Суму кредиту вираховують за формулою:

Використання дисконтної ставки означає, що підприємство-позичальник реально отримує за кредит суму меншу, ніж встановлене боргове зобов'язання, що підвищує його реальну вартість.

Реальну процентну ставку за методом дисконтування визначають за формулою:

Кредити, ставки яких розраховують за методом складних процентів, надають переважно за позиками на виплату. Реальну процентну ставку при використанні методу складних процентів на практиці розраховують за спрощеним методом:

У процесі вибору конкретного комерційного банку як потенційного кредитора необхідно враховувати результати аналізу його фінансової звітності, поточні повідомлення Національного банку про діяльність комерційних банків, надійність банку тощо.

5. Оренда основних фондів (лізинг)

Лізинг в перекладі з англійської – це оренда. Але в підприємницькій діяльності під лізингом розуміють довготермінову оренду основних фондів з можливим подальшим викупом майна орендатором по залишковій вартості.

Лізинг – це також фінансова операція. По суті це цільовий кредит, який бере в банку під закупку обладнання спеціалізована лізингова компанія. Вона таки може здавати викуплене обладнання підприємству в оренду при умові повернення підприємством кредиту, виплати відсотків і комісійних.

Отже лізинг – це довготермінова оренда машин, обладнання, споруд виробничого призначення.

Лізинг є способом фінансування інвестицій і активізації збуту. Лізинг передбачає збереження прав власності на товар за орендодавцем. Здійснюючи лізингові операції, орендодавець купує машини, обладнання, транспортні засоби, виробничі споруди, ЕОМ, інші основні фонди і передає їх за угодою орендареві для використання з виробничою метою, зберігаючи при цьому право власності на них до кінця угоди.

У межах довготермінової оренди розрізняють дві форми лізингу фінансовий та оперативний. Фінансовий лізинг полягає у тому, що за час дії лізингової угоди орендатор виплачує орендодавцеві всю суму амортизації орендованого майна. Після закінчення такої угоди орендатор може:

1) повернути об'єкт лізингу орендодавачу;

2) укласти новий контракт на оренду;

3) викупити об'єкт лізингу за залишковою вартістю.

Об'єктами фінансового лізингу є переважно виробничі будівлі та споруди.

Оперативний лізинг деколи називають сервісним лізингом – це передання майна в оренду згідно з угодою, термін якої коротший амортизаційного періоду майна. Після закінчення терміну дії угоди предмет договору може бути повернений власнику або знову зданий в оренду, але вже за меншу плату. При тому користувачеві надають супутні послуги обслуговування, ремонт і страхування орендованого майна.

Однією з особливостей операційного лізингу є наявність ринку частково зношеного й тому дешевого обладнання. Морально застаріле з погляду передових підприємств обладнання можуть успішно використовувати інші, менші за розміром і з меншими вимогами до технологічного рівня підприємства. Розрізняють пряму і зворотну форми лізингу.

Прямий двосторонній лізинг – форма лізингу, що передбачає забезпечування, ремонт, заміну орендованого обладнання лізинговою компанією (лізингодавцем).

Зворотний лізинг – це:

- по-перше, господарська операція фізичної або юридичної особи, що передбачає продаж основних фондів фінансової організації, банкові, страхові компанії тощо з одночасним зворотним отриманням їх цією фізичною або юридичною особою в оперативний або фінансовий лізинг. Ця операція дає змогу підприємству заощадити кошти, які воно може використати на інші потреби;

- по-друге, це форма міжнародного лізингу (Ліз-Бек). Суть якої полягає в тому, що згідно з умовами контракту лізингова фірма купує за готівку комплект машин, обладнати тощо, у фірми - виробника в іншій країні, а потім продає його назад цій же фірмі.

Лізингові операції можуть проводити як лізингові компанії, так і банки. Банк, надаючи лізингові послуги, купує майно і бере на себе всі зобов'язання власника, враховуючи відповідальність за збереження майна, внесення страхових платежів, оплату податку на майно.

Клієнт укладає з банком угоду оренди, в якій визначено, поряд з іншими умовами, розмір орендних платежів і періодичність їх внесення. Орендна плата складається з вартості майна і комісійної винагороди за лізингові послуги, що дорівнюють проценту за кредит.

Прибуток банку складається не лише з лізингового процента – він передбачає пільги, пов'язані з інвестуванням коштів банку в обладнання. Сфера діяльності банків розповсюджується насамперед на зворотний лізинг.

В свою чергу лізингові компанії поділяють на вузькоспеціалізовані й універсальні.

Вузькоспеціалізован

і працюють з одним видом товару або з товарами однієї групи (легкові автомобілі, вантажні автомашини, роботизоване обладнання тощо). Сфера їх діяльності здебільшого - операційний лізинг.

Універсальні лізингові компанії

надають в оренду різноманітні машини та обладнання і спеціалізуються переважно на фінансовому лізингу.

Механізм здійснення лізингових операцій слідуючий.

Етап 1

. Споживач самостійно визначає тип машин та обладнання, яке йому необхідне, знаходить поставника (або завод-виготовлювач) і веде переговори про умови укладення контракту через лізингову компанію, якій він повідомляє такі дані:

1) інформацію про машини й обладнання, які має намір узяти в оренду;

2) відомості про своє підприємство (його статус, прізвища керівників, розмір капіталу, характер виробництва, реквізити та ін.);

3) відомості про кредитоспроможність підприємства (баланс доходів і витрат, експлуатаційні витрати, прибуток і збитки та ін.);

4) плани фінансування капіталовкладень.

Етап 2.

Після досягнення домовленості з лізинговою фірмою орендатор підписує з нею договір про оренду. Лізингова фірма і виготовник укладають договір купівлі-продажу необхідних машин і обладнання

Етап 3.

Виробник готує машини й обладнання до відвантаження і виставляє рахунок на оплату лізинговій фірмі. Після того лізингова фірма стає власником продукції і зберігає це право протягом усього терміну оренди.

Якщо під час орендного терміну орендатор оголошений банкрутом, отримані об'єкти лізингу повертають лізинговій фірмі, яка тепер вимушена сама шукати собі нового споживача, здати йому в оренду повернені машини й обладнання або продати їх.

Умови лізингового договору залежать від типу обладнання, терміну оренди, суми контракту та ін. Деякі положення лізингових договорів виглядають так:

• після закінчення терміну оренди юридична власність переходить до орендаря автоматично;

• у договорі передбачена можливість вибору між купівлею об'єкта угоди, продовженням терміну оренди;

• термін дії основного договору і запланований термін використання об'єкта загалом збігаються;

• термін дії основного договору коротший від запланованого терміну використання об'єкта. Однак відповідно до особливих умов орендатор і після закінчення терміну договору використовуватиме машини й обладнання лише на правах господарської діяльності (спеціальний лізинг);

• сума лізингових внесків перевищує ринкову ціну об'єкта або дорівнює їй. Попри всю розмаїтість угод у всіх них є стаття, яка передбачає первинний (базовий) період оренди, протягом якого жодна зі сторін не має права анулювати договір, за винятком випадків, передбачених законодавством.

Під час підписання договору обумовлюють орендні платежі та порядок їх виплати. Величина лізингових платежів залежить від типу основних засобів, терміну лізингу.

Якщо лізингові платежі (Пл)

здійснюють рівномірно, то суму платежу визначають за формулою складних процентів:

де С-

суми лізингового платежу, грн.; Р—

процентна ставка з урахуванням комісійних (у частках одиниці); t

- кількість виплат платежу.

Приклад.

Вартість лізингових основних фондів становить 100 тис. грн. Термін лізингу– 8 років, процентна ставка (з урахуванням комісійних) -10 %.

Виплата платежів здійснюють рівними сумами два рази на рік. Кількість виплат платежів: t

= 8 × 2=16. Сума платежів становить:

Разом за 8 років лізингоотримувач заплатить лізинговій фірмі 204,5тис.грн. (16×12,78).

Також, величину лізингових платежів можна розрахувати за формулою:

де К-

коефіцієнт, що враховує тип обладнання, термін оренди, кількість разів здачі в оренду і т.д. (для початкових розрахунків К

рекомендовано приймати 0,5); Р—

процентна ставка (з урахуванням комісійних); Цп

і Цзал —

первинна і залишкова вартість обладнання; Ар —

річні амортизаційні відрахування.

До того ж виникає необхідність розраховувати проценти фінансування об'єкта лізингової угоди за формулою:

де Пл

- щорічні лізингові платежі.

Приклад.

Об'єктом лізингової угоди є обладнання ціною 20000 грн. і терміном амортизації 10 років (щорічні амортизаційні відрахування становлять 2 000 грн.), термін оренди – 5 років (залишкова вартість звідси Цзал =

8 000 грн.). Якщо Р =

15, то величина щорічних лізингових платежів дорівнюватиме:

Якщо орендатор не згоден з указаною сумою, то він може запропонувати свою, наприклад, 3000 грн. У такому разі лізингова компанія визначає процент фінансування угоди:

і робить висновки про прийнятність чи неприйнятність такого варіанта. Економічний ефект лізингової операції (Е)

можна оцінити за формулою:

Далі учасники лізингового договору обговорюють питання про вартість технічного обслуговування, щорічні витрати на які оцінюють у процентах до первинної вартості. Допустимо, витрати на технічне обслуговування становлять 10 % вартості, тоді щорічна вартість технічного обслуговування 20000 х 0,1 = 2000 грн. За чотири роки експлуатації 2000 х 4 = 8000 грн. Перший рік експлуатація здійснюється за рахунок виготовлювача, а річна вартість експлуатації за кожен рік шестирічного лізингу становитиме.

8000 : 5 = 1600 грн. Загальна сума орендних платежів становитиме:

3000 + 1600 = 4600 грн.

Орендні платежі виплачують щорічно, раз у півроку або раз у квартал. Вони бувають дегресивні або фіксовані.

Фіксовані

означають рівномірність платежів за весь термін оренди за календарними термінами.

Дегресивн

і платежі в пертий рік оренди вищі, ніж у наступні, при збереженні загальної суми.

Переваги лізингу

:«лізинг дає можливість суб'єктові господарювання отримати основні фонди і почати їх експлуатувати, не відволікаючи гроші з обігу, тому що основні фонди перебувають на балансі лізингової фірми, а лізингові платежі відносять до поточних витрат;

• лізингова фірма при операційному лізингу здатна значно краще обслуговувати унікальне обладнання, ніж підприємство;

• часто лізинг може слугувати засобом боротьби з моральним застарінням обладнання;

• поставники розцінюють лізинг як можливість розширювати ринки збуту своєї продукції, що зміцнює їх фінансову стабільність.

Недоліки лізингу:

• лізинг не створює право власності;

• вартість лізингу може бути більша від вартості кредиту на придбання обладнання.

6. Комерційний кредит

Одним із найзручніших способів фінансування для багатьох підприємств є комерційний кредит.

Комерційний кредит

– це одна з найперших форм кредитних відносин в економці, саме він породив вексельний обіг і тим самим сприяв розвитку безготівкового грошового обігу.

Основна мета комерційного кредиту – прискорення процесу реалізації товарів і отримання закладеного в них прибутку.

Комерційний кредит

– це відповідна угода між двома підприємствами – продавцем (кредитором) і покупцем (позичальником).

Інструментом комерційного кредиту традиційно є вексель, що визначає фінансові зобов'язання позичальника стосовно кредитора.

Комерційний кредит належать до короткотермінових кредитів, на вартість якого впливають два фактори:

• знижка при паданні комерційного кредиту;

• термін оплати комерційного кредиту.

Знижку надають покупцеві, якщо вій повертає кредит у певний термін. Вартість комерційного кредиту розраховують за формулою:

де п -

кількість разів використання кредиту в рік.

До переваг комерційного кредиту належать:

1) оперативність надання коштів у товарній формі;

2) технічна нескладність оформлення угоди;

3) надання підприємству ширших можливостей маневрування оборотними коштами;

4) сприяння розвитку кредитного ринку.

Недоліками комерційного кредиту є:

1) обмежені можливості в часі та розмірах;

2) наявність помітного ризику для кредитора;

3) можливість небажаного впливу банків, що дисконтують векселі.

Комерційний кредит в Україні набрав певного розвитку з прийняттям постанови Верховної Ради "Про застосування векселів у господарському обігу". Підприємством і організаціям дозволено здійснювати постачання продукції, виконання робіт та надання послуг у кредит, використовуючи для оформлення таких угод векселі.

Відсоток за комерційний кредит входить в ціну товару та суму векселя і, як правило, є меншим, ніж за кредит банківський. Погашення кредиту може здійснюватися:

- оплатою векселя;

- передаванням векселя відповідно до чинного законодавства іншій юридичній особі;

- переоформлення комерційного кредиту на банківський. Конкретний строк комерційного кредиту залежить від:

- виду товарів і послуг;

- вартості угоди;

- фінансового стану покупця і постачальника;

- вартості кредиту;

- якості товару та ін.

7.

Спеціальні фонди та програми

Фінансування підприємства також можна проводити за рахунок спеціальних фондів та програм.

Спеціальні фонди здійснюють адресну підтримку підприємств для стимулювання розвитку окремих галузей національної економіки.

Так в Україні діють наступні спеціальні фонди та програми:

1) Державний інноваційний фонд із регіональними відділеннями;

2) Державний фонд сприяння конверсії;

3) Фонд фундаментальних досліджень при Державному комітеті питань науки та технології;

4) Регіональний фонд підтримки малого бізнесу;

5) Державні програми підтримки та розвитку малого бізнесу в Україні;

6) Сервісні організації у галузі розвитку інфраструктур підприємств малого бізнесу;

7) Міжнародні донорські організації

Особливо це стосується державних облігацій, які забезпечені платоспроможністю держави. Однак власники облігацій здебільшого по використовують можливість швидкого нарощування доходу, чим користуються власники акцій.

Водночас володіння акціями може призвести і до фінансових втрат. Тому вони привабливі для інвесторів, здатних на ризик.

За надійністю інвестицій і стабільністю припливу доходу найякіснішими вважаються державні облігації, далі – приватні облігації і акції великих компаній, які регулярно виплачують дивіденди, найменш якісні – акції, випущені молодими невідомими фірмами.

Випуск облігацій – спосіб фінансування, дешевший, ніж випуск акцій, оскільки процент з облігації виплачують із прибутку до оподаткування, тобто зараховують як вид інвестицій, а дивіденд виплачують із чистого (після виплати податків і процентів) прибутку, тобто включають в оподатковуваний дохід.

Класифікувати корпоративні облігації можна за:

• методом забезпечення (облігації під заставу майна, облігації під заставу цінних паперів і беззаставні облігації);

• правами і привілеями (дохідні, розширювані, ретрективні, серіальні, конвертовані, викупного й відкладеного фондів і ін.);

• тими юридичними і фізичними особами, які купують облігації.

Заставні облігації забезпечені активами або цінними паперами компаній. Застава – юридичний документ, що підтверджує згоду підприємства заставити під свій борг землю, споруди або інше майно на володіння заставленими активами в разі невиплати боргу. Застава, яку випускають одну на все майно, зберігається у довіреної особи (найчастіше у траст-компанії), котра виступає від імені всіх кредиторів, або інвесторів, і є гарантом їх інтересів. Весь борг поділяється на зручні частки, і кожен інвестор отримує облігацію на свою частину боргу та проценту.

Облігації під заставу інших цінних паперів забезпечують не майном, а акціями або борговими зобов'язаннями підприємств, які в разі невиплати боргу переходять у власність тримачів облігацій.

Беззаставні, або незабезпечені облігації – це прямі боргові зобов'язання, що не створюють майнових претензій до корпорації. Забезпечення їх є загальною платоспроможністю підприємства.

Конвертовані облігації мають ту перевагу, що їх можна обмінювати на звичайні акції. Вони дають інвесторові право на купівлю звичайних акцій цієї ж компанії за певною ціною у певний термін. Це право називається конверсійною привілегією. Конверсійна привілегія дає змогу скоріше продати випущені облігації. Вона має тенденцію знижувати ціну позики і дає можливість підприємству залучати акціонерний капітал непрямо на умовах сприятливіших, ніж умови, на яких випускають звичайні акції. Купуючи конвертовані облігації, інвестор досягає подвійної мети: з одного боку, безпеку вкладень і стабільний дохід, властиві облігаціям, з іншого, – можливість примноження капіталу, яку дають звичайні акції.

Ціну облігації (До)

визначають сумою теперішньої вартості майбутніх доходів за рахунок купонних платежів і теперішньої вартості самої облігації, яка сплачується емітентом, коли настає термін викупу облігації, і обчислюється за формулою:

де С —

річні ставка відсотку, що виплачується за облігацію (купонний платіж); Цн -

номінальна ціна облігації; k -

досконтна ставка (очікувана ставка доходу); п -

число періодів.

Наприклад.

Обчислити ціну облігації підприємства, випущеної на термін 4 роки. Номінальна ціна облігації – 600 грн. Купонна ставка облігації – 8 %. Дисконтна ставка – 10 %. Відсотки за облігацію виплачуються щорічно.

У зв'язку з тим, що дисконтна ставка (10 %) вище від купонної ставки облігації (10 %) ціна облігації менше від її номінальної вартості. Це означає, що облігацію слід продавати зі знижкою. Коли дисконтна ставка менша від купонної, ціна облігації буде перевищувати її номінальну вартість і облігацію можна продавати із премією.

Акції

Акція

(від латинського action-

рух, дія)- цінний папір без визначеного часу обігу, що засвідчує часткову участь його власника у статутному капіталі акціонерного товариства і підтверджує членство в акціонерному товаристві та право на участь в управлінні ним. Акції можуть бути іменними чи на пред'явника, привілейованими чи простими.

Акція на пред'явника

–

акція, в якій відсутні будь-які вказівки на ім'я власника. Акціонером вважається той, хто в цей момент володіє нею.

Привілейовані акції

дають право її власникові на одержання дивідендів, а також на приоритетну участь у розподілі майна акціонерного товариства в разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом. Привілейовані акції можуть випускатися із фінансовим (у відсотках до їх номінальної вартості) щорічно виплачуваними дивідендами.

Виплату дивідендів здійснюють у розмірі, зазначеному в акції незалежно від величини одержаного товариством прибутку. Якщо прибуток відповідного року є недостатнім, виплату дивідендів за привілейованими акціями здійснюють з резервного капіталу. Якщо розмір дивідендів, сплачуваних акціонерам за простими акціями, перевищує розмір дивідендів за привілейованими акціями, власникам останніх може надаватися доплата до розміру дивідендів, сплачених іншим акціонерам. Привілейовані акції не мають визначеного терміну погашення, тому виплати за ними можна розглядати як довічну ренту, а ціну Що)

обчислювати за формулою:

де Д –

сума постійного дивіденду; k

– дисконтна ставка.

Наприклад

. Акціонерне товариство здійснило емісію привілейованих акцій номінальною вартістю 150 грн. з гарантійними виплатами 20 % від номінальної вартості в рік. Дисконтна ставка - 14 %. Розрахувати ціну привілейованої акції.

Згідно з наведеною вище формулою, ціна привілейованих акцій становитиме:

Прості акції

Власники простих акцій є власниками підприємства і постачальниками її первинного капіталу. Якщо підприємство процвітає, то вони виграють від росту їх інвестицій і припливу дивідендів. Перспектива багатократного збільшення невеликих вкладень залучає багатьох інвесторів до звичайних акцій. Але якщо підприємство збанкрутує, то власники звичайних акцій можуть втратити всі свої інвестиції.

Власники простих акцій мають такі права і переваги:

• право отримувати будь-які дивіденди, що їх виплачує підприємство на звичайні акції;

• можливість нарощування капіталу;

• порівняно сприятливе оподаткування;

• можливість легко збільшити, зменшити або продати "портфель звичайних акцій" (висока ліквідність);

• право голосу.

Дивіденди за простими акціями не гарантовані і залежать від наявності коштів у підприємства, яке здійснило емісію акцій, та його прибутків. Дивіденди якості конкретного року за простими акціями можуть бути більшими чи меншими від дивідендів попереднього року, можуть дорівнювати дивідендами попереднього року, а можуть взагалі не виплачуватися. Тому оцінювати вартість простих акцій значно складніше, ніж привілейованих, оскільки ця оцінка може базуватися тільки на певних прогнозних показниках.

Обчислення ціни простих акцій з постійними (нумінними) дивідендами здійснюється за формулою (2). Ціну акції з постійним зростанням дивідендів обчислюють за формулою (3), (4).

(3) (3)

або

(4) (4)

де До

–

дивіденди, виплачені за акцією в останньому році; Д1

–

очікувані дивіденди в наступному році; д -

темпи приросту дивідендів.

Наведена формула запропонована професором М.Гордоном і має назву моделі Гордона.

Приклад.

Дивіденди на прості акції, які останній рік виплачувало підприємство, становили 12 грн. на акцію. На майбутнє передбачається щорічний приріст дивідендів на 5 %. Якою буде ціна акції за очікуваної ставки доходу 8?

У тому разі, якщо в різні періоди передбачено різні виплати дивідендів на акції, ціну простих акцій обчислюють так:

1) Прогнозують періоди часу, протягом яких дивіденди матимуть постійну зміну або не будуть змінюватися.

2) Обчислюють майбутні дивіденди за кожен період.

3) Суми дивідендів за кожен період дисконтують до теперішньої вартості.

4) Отримані результати додають.

Акції також поділяються на іменні та на пред'явника.

Іменн

і – це акції, відомості про кожну з яких, разом із відомостями про власника, час придбання акцій, кількість акцій у кожного з акціонерів, фіксують у кінці реєстрації акцій, яку веде акціонерне товариство.

На

пред'явника

– це акції, що належать її фактичному власникові й не закріплені за якоюсь конкретною особою. Акцій на пред'явника реєструють лише загальну кількість. Переданім цього виду акцій іншій особі означає автоматичну зміну власника.

Акція неподільна. У тому разі, коли одна її та сама акція належить декільком особам, вони призначаються одним власником акції і можуть реалізувати свої права через одного, з них або через вибраного представника.

Якщо акціонер оплатив вартість усіх акцій, йому видають один; сертифікат на всі акції, якими він володіє.

Сертифікат акцій

– цінний папір, який підтверджує володіння вказаними в ньому особами певною кількістю акцій підприємства. Переданий сертифіката від однієї особи до іншої супроводжується реєстрацією цієї операції за встановленим порядком. Сертифікат акцій повинен мати такі основні дані: номер, кількість акцій, їх номінальну вартість, ім'я власника, ставку дивіденду на привілейовані акції, підписи відповідальних осіб і печатку підприємства.

Розміщення цінних паперів (процес розповсюдження акцій та облігацій), емітованих підприємством, серед юридичних і фізичних осіб, може здійснюватись через передплату шляхом реалізації на фондовій біржі.

Фондова біржа

–

організаційно-оформлений і регулярно функціонуючий ринок, на якому здійснюється торгівля цінними паперами. Належить до вторинного ринку цінних паперів, зосереджує попит і пропозицію цінних паперів, сприяє формуванню їх біржового курсу. На даних фондових біржах реалізують також угоди щодо купівлі-продажу чужоземної валюти і золота.

Функції фондової біржі:

1) відкриває доступ підприємством до позикового небанківського капіталу;

2) є важливим координатором розміщення державних цінних паперів;

3) забезпечує можливість переміщення капіталу з однієї сфери діяльності в іншу;

4) є своєрідним економічним барометром ділової активності.

Згідно з законодавством України фондова біржа створюється як акціонерне товариство, засновниками якого можуть бути не менше як 20 торговців цінними паперами, котрі мають дозвіл на здійснення комерційної і комісійної діяльності з ними.

Основними операціями, які здійснюють фондові біржі, є:

1) облік цінних паперів, їх приймання, надання рекомендацій щодо встановлення початкової котирувальної ціни;

2) оформлення угод щодо купівлі-продажу цінних паперів;

3) виконання централізованих взаєморозрахунків у межах біржового ринку цінних паперів;

4) забезпечення централізованого інформування і курсового контролю;

5) правове оформлення угод.

Купівля-продаж цінних паперів на фондовій біржі здійснюється на підставі їх біржового курсу, який коливається залежно від співвідношення між попитом і пропозицією. Зареєстровані біржові курси (біржові котування) публікують у біржових бюлетенях, їх передруковує багато провідних економічних газет і журналів.

Середній біржовий курс акцій провідних компаній (індекс, курс, акції) важливий економічний показник.

Біржовий курс цінних паперів визначають такі чинники:

1) дохідність – поточна й очікувана;

2) розміри банківської процентної ставки (позичкового %), ціна на золото, окремі товари й нерухоме майно, оскільки ці речі альтернативою вкладення тимчасово вільних, коштів.

3) ліквідність – можливість перевести без втрат цінні папери у гроші;

4) біржова спекуляція, тобто купівля-продаж на фондовій біржі цінних паперів для одержання спекулятивного прибутку від різниць між біржовими курсами в момент укладання і виконання угоди. На фондовій біржі обертаються (котуються) переважно цінні папери великих компаній. Для них це не лише засіб залучення позичкових коштів, а й показник конкурентоспроможності та фінансової стабільності.

Отже, фінансові ресурси підприємства можливо поповнювати за рахунок власного або позиченого капіталу. Джерелами власного капіталу є:

1) статутний фонд підприємства;

2) нерозподілений прибуток;

3) доходи від емісії акцій. Джерелами позиченого капіталу є:

1) банківські кредити;

2) розміщення облігацій;

3) кредити під боргові зобов'язання;

4) спеціальні фонди та програми;

5) лізинг.

Фінансові ресурси завжди платні. Плату здійснюють у вигляді дивідендів або процентів.

Джерелами безповоротного цільового фінансування є:

– зарубіжні програми допомоги Україні;

– гранти від чужоземних держав.

Фінансування через емісії та розміщення цінних паперів передбачає випуск та придбання підприємствами трьох груп цінних паперів: акцій, облігацій та похідних від них.

Акції і облігації мають неоднакові інвестиційні властивості.

Купівля-продаж цінних паперів здійснюється на фондовій біржі. Середній біржовий курс: акцій провідних компаній є важливим економічним показником, який регулярно відслідковують і публікують.

|