РЕФЕРАТ

по курсу «Финансовый менеджмент»

по теме: «Финансовые активы и инвестиционные проекты»

1. Методы оценки финансовых активов

По использованию в процессе форм оценки стоимости денег во времени различают ставку наращения и ставку дисконтирования (дисконтную ставку).

Ставка наращения представляет собой процентную ставку, по которой осуществляется процесс наращения стоимости денежных средств (компаундинг), т.е. определяется их будущая стоимость.

Ставка дисконтирования (дисконтная ставка) представляет собой процентную ставку, по которой осуществляется процесс дисконтирования стоимости денежных средств, т.е. определяется их настоящая стоимость.

По стабильности уровня используемой процентной ставки в рамках периода начисления выделяют фиксированную и плавающую процентные ставки.

Фиксированная ставка характеризуется неизменным ее уровнем на протяжении всех интервалов общего периода начисления.

Плавающая (или переменная) процентная ставка характеризуется регулярно пересматриваемым ее уровнем по соглашению сторон в разрезе отдельных интервалов общего периода начислений. Такой пересмотр обусловливается изменением средней нормы процента на финансовом рынке (или в отдельных его сегментах), изменением темпа инфляции и другими условиями.

По обеспечению начисления определенной годовой суммы процента различают периодическую и эффективную процентные ставки.

Периодическая ставка процента при обеспечении определенной годовой суммы процента может варьировать как по уровню, так и по продолжительности отдельных интервалов на протяжении годового периода платежей.

Эффективная ставка процента (или ставка сравнения) характеризует среднегодовой ее уровень, определяемый отношением годовой суммы процента, начисленного по периодическим его ставкам, к основной сумме капитала.

По условиям формирования различают базовую и договорную процентные ставки.

Базовая процентная ставка характеризуется определенным исходным ее уровнем в качестве первоначальной основы последующей ее конкретизации кредитором (заемщиком) в зависимости от условий осуществления соответствующей финансовой операции.

Договорная процентная ставка характеризует конкретизированный ее уровень, согласованный кредитором и заемщиком и отраженный в соответствующем кредитном (депозитном, инвестиционном) договоре.

Существуют следующие виды процентов:

Простой процент – сумма дохода, начисляемого к основной сумме капитала в каждом интервале, по которой дальнейшие расчеты платежей не осуществляются. Начисление простого процента применяется, как правило, при краткосрочных финансовых операциях.

Сложный процент – сумма дохода, начисляемого в каждом интервале, которая не выплачивается, а присоединяется к основной сумме капитала и в последующем платежном периоде сама приносит доход. Начисление сложного процента применяется, как правило, при долгосрочных финансовых операциях

Предварительный метод начисления процента (метод пренумерандо или антисипативный метод) – способ расчета платежей, при котором начисление процента осуществляется в начале каждого интервала.

Последующий метод начисления процента (метод постнумерандо или декурсивный метод) – способ расчета платежей, при котором начисление процента осуществляется в конце каждого интервала.

Аннуитет – длительный поток платежей, характеризующийся одинаковым уровнем процентных ставок на протяжении всего периода.

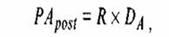

Формула для определения настоящей стоимости аннуитета имеет вид:

где PApost – настоящая стоимость аннуитета (осуществляемого на условиях последующих платежей);

R – член аннуитета, характеризующий размер отдельного платежа;

DA – дисконтный множитель аннуитета, определяемый по специальным таблицам, с учетом принятой процентной (дисконтной) ставки и количества интервалов в периоде платежей.

2. Риск и доходность финансовых активов

Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности несения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации.

В составе основных классификационных признаков финансовых рисков предприятия предлагается выделить следующие:

Вид финансового риска

По видам финансового риска в частности выделяют:

Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска – риск реального инвестирования и риск финансового инвестирования.

Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию).

Характеризуемый объект оценки риска

Совокупность исследуемых инструментов.

Комплексность финансового риска.

Источник возникновения риска.

По источникам возникновения выделяют следующие группы финансовых рисков:

внешний, систематический или рыночный риск (все термины определяют этот риск как независящий от деятельности предприятия). Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск (при изменении макроэкономических условий инвестирования);

внутренний, несистематический или специфический риск (все термины определяют этот финансовый риск как зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала.

Характер возможных финансовых последствий риска.

Характер проявления риска во времени.

Уровень вероятности реализации риска.

Уровень возможных финансовых потерь по риску.

Возможность предвидения риска.

Возможность страхования риска.

Методический инструментарий оценки уровня финансового риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров.

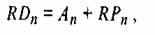

При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риска используется следующая формула:

где RDn – общий уровень доходности по конкретному финансовому (фондовому) инструменту с учетом фактора риска;

Ап – безрисковая норма доходности на финансовом рынке;

RPn – уровень премии за риск по конкретному финансовому (фондовому) инструменту.

В системе методов управления финансовыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации.

Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия.

3. Финансовые решения по инвестиционным проектам

Основным объектом финансового управления реальными инвестициями предприятия выступает инвестиционный проект. Понятие «инвестиционный проект» имеет многоаспектное содержание, определяемое следующими важнейшими сущностными его характеристиками:

1. Форма проявления инвестиционной инициативы.

Любой инвестиционный проект характеризуется, прежде всего, как документально оформленная инвестиционная инициатива, связанная с функционированием предприятия и его инвестиционной деятельностью.

2. Объект вложения капитала.

Любой инвестиционный проект может быть реализован только при вложении в его осуществление необходимого объема капитала. Этот капитал может привлекаться в любой его форме – материальной, нематериальной, финансовой и т.п.

3. Направленность на реализацию определенных инвестиционных целей.

Предприятие инициирует разработку (или отбор на инвестиционном рынке) только таких инвестиционных проектов, которые помогают ему реализовать определенные цели, сформулированные его инвестиционной политикой.

4. Направленность на достижение планируемых конкретных результатов.

Цели инвестиционного проекта получают отражение в конкретных показателях, которые характеризуются как система важнейших его результатов.

5. Детерминированность реализации во времени.

Важнейшей характеристикой любого инвестиционного проекта выступает общий период его жизненного цикла (проектный цикл). С учетом рассмотренных важнейших характеристик инвестиционного проекта его понятие может быть определено следующим образом: «Инвестиционный проект представляет собой документально оформленное проявление инвестиционной инициативы хозяйствующего субъекта, предусматривающее вложение капитала в определенный объект реального инвестирования, направленной на реализацию детерминированных во времени определенных инвестиционных целей и получение планируемых конкретных результатов».

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков

1. По функциональной направленности выделяют следующие виды инвестиционных проектов предприятия:

Инвестиционные проекты реновации. Такого рода проекты направлены на замену выбывающих основных средств и нематериальных активов и осуществляются, как правило, за счет средств амортизационного фонда предприятия.

Инвестиционные проекты развития. Такие проекты характеризуют расширенное воспроизводство хозяйственной деятельности предприятия.

Инвестиционные проекты санации. Проекты такого вида разрабатываются в процессе антикризисного развития предприятия.

2. По целям инвестирования в современной инвестиционной практике различают:

Инвестиционные проекты, обеспечивающие прирост объема выпуска продукции. Такого рода проекты связаны с новым строительство, реконструкцией, расширением парка оборудования и т.д.

Инвестиционные проекты, обеспечивающие расширение (обновление) ассортимента продукции (новое строительство, перепрофилирование).

Инвестиционные проекты, обеспечивающие повышение качества продукции (модернизация и реконструкция предприятия, в процессе которых внедряются новые технологии и современная техника).

Инвестиционные проекты, обеспечивающие снижение себестоимости продукции (модернизация и реконструкция предприятия)

Инвестиционные проекты, обеспечивающие решение социальных, экологических и других задач.

3. По совместимости реализации выделяют:

Инвестиционные проекты, независимые от реализации других проектов предприятия. Такие проекты характеризуются наибольшей альтернативностью в достижении инвестиционных целей.

Инвестиционные проекты, зависимые от реализации других проектов предприятия. В принципе, комплекс таких проектов можно рассматривать как единый интегральный инвестиционный проект предприятия.

Инвестиционные проекты, исключающие реализацию иных проектов. Такие проекты, направленные на реализацию конкретной инвестиционной цели, исключают возможность использования альтернативных их видов.

4. По срокам реализации инвестиционные проекты предприятия подразделяются следующим образом:

Краткосрочные инвестиционные проекты. Такие проекты реализуются в период времени до одного года.

Среднесрочные инвестиционные проекты. Период реализации таких проектов составляет от одного до трех лет.

Долгосрочные инвестиционные проекты. Реализация таких инвестиционных проектов требует более трех лет. Такой период реализации требует проекты крупномасштабного нового строительства или перепрофилирования предприятия, сопровождающегося его полной реконструкцией.

5. По объему необходимых инвестиционных ресурсов на уровне предприятий инвестиционные проекты разделяют следующим образом:

Небольшие инвестиционные проекты. Объем инвестиционных ресурсов для реализации таких проектов не превышает 100 тыс. долл. США.

Средние инвестиционные проекты. Необходимый объем инвестиционных ресурсов, обеспечивающих реализацию таких проектов, колеблется от 100 до 1000 тыс. долл. США.

Крупные инвестиционные проекты. Объем инвестиционных ресурсов, обеспечивающих реализацию таких проектов, превышает обычно 1 млн. долл. США.

Дифференциация проектов по данному признаку должна конкретизироваться в рамках отдельных отраслей.

6. По предполагаемым источникам финансирования выделяют:

Инвестиционные проекты, финансируемые за счет внутренних источников.

Инвестиционные проекты, финансируемые за счет акционирования. Эмиссия акций может использоваться предприятием для осуществления как средних, так и крупных его инвестиционных проектов.

Инвестиционные проекты, финансируемые за счет кредита. Такие инвестиционные проекты связаны обычно с финансовым лизингом оборудования. Высокая стоимость долгосрочного банковского кредита на современном этапе сдерживает использование инвестиционных проектов этого вида.

Инвестиционные проекты со смешанными формами финансирования. Эти проекты являются в настоящее время наиболее распространенными в инвестиционной практике.

В зависимости от видов инвестиционных проектов, изложенных в рассматриваемой их классификации, дифференцируются требования к их разработке.

Для небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование осуществляется по сокращенному кругу разделов и показателей.

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам.

По отдельным стадиям жизненного цикла (проектного цикла) выделяются:

прединвестиционная стадия;

инвестиционная стадия;

постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

По функциональной направленности разделов инвестиционный проект строится в соответствии с рекомендациями отдельных международных организаций, обеспечивающих инвестиционную поддержку их реализации. Так, например, в соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы:

1. Краткая характеристика проекта (или его резюме).

2. Предпосылки и основная идея проекта.

3. Анализ рынка и концепция маркетинга.

4. Сырье и поставки.

5. Месторасположение, строительный участок и окружающая среда.

6. Проектирование и технология.

7. Организация управления.

8. Трудовые ресурсы.

9. Планирование реализации проекта.

10. Финансовый план и оценка эффективности инвестиций.

Список литературы

1. Бланк И.А. Финансовый менеджмент. – М.: Эльга-Н, Ника-Центр, 2001.

2. Бурцев В.В. Ревизия финансовой системы предприятия.// Менеджмент в России и за рубежом. 2000. №3.

3. Раицкий К.А. Экономика предприятия: Учебник для вузов.– М.: Информационно-внедренческий центр «Маркетинг», 2005.

4. Хруцкий В.Е., Корнеева И.В. Современный маркетинг – настольная книга по исследованию рынка: Учебное пособие. – М.: Финансы и статистика, 2006.

|