СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА.. 6

1.1.Сущность лизинговых отношений. 6

1.2. Понятие лизингового платежа, его состав. 14

1.3. Преимущества лизинга перед другими формами финансирования. 17

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАО «ЗИНВЕСТ». 27

2.1. Общая характеристика ЗАО «ЗИНВЕСТ». 27

2.2.Анализ использования трудовых ресурсов предприятия. 43

2.3. Расчет лизинговых платежей согласно методическим рекомендациям Минэкономики РФ.. 45

2.4. Анализ приобретения оборудования строительным предприятием на условиях лизинга и кредита. 53

ГЛАВА 3.СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРАВОВОГО ОБЕСПЕЧЕНИЯ МЕЖДУНАРОДНЫХ И РОССИЙСКИХ ЛИЗИНГОВЫХ ОПЕРАЦИЙ.. 61

3.1. Регулирование лизинговых отношений российским законодательством. 61

3.2. Регулирование лизинговых отношений Конвенцией УНИДРУА о международном финансовом лизинге. 72

3.3. Сравнительный анализ регулирования лизинговых отношений международным и российским законодательством. 78

ГЛАВА 4. РАЗРАБОТКА ПРОГНОЗА ФИНАНСОВОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ.. 85

ЗАКЛЮЧЕНИЕ. 90

ЛИТЕРАТУРА.. 95

Актуальность исследования.

В условиях становления рыночных отношений в России и острой необходимости ускоренной реконструкции устаревшей материально-технической базы производства особое значение в практической работе по структурной перестройке экономики страны приобретает лизинг как форма предпринимательской деятельности, более полно отвечающая требованиям научно-технического прогресса и гармоничного сочетания частных, групповых и общественных интересов и позволяющая при финансовых затруднениях преодолеть отчуждение инициативных работников от новейших технологий и современного оборудования.

Лизинг формирует новые, более мощные мотивационные стимулы в предпринимательстве. Он открывает широкий простор для инициативы и предприимчивости, рационального использования материальных, финансовых и трудовых ресурсов, превращает каждого работника в реального хозяина несобственных средств производства, который самостоятельно принимает технические, технологические и организационные решения с полной экономической ответственностью за их последствия. В результате лизинг позволяет возвысить личность в иерархической структуре мотивационных стимулов поведения от первичного стремления удовлетворить базовые физиологические потребности до высшего уровня мотивации, когда вся совокупность интересов сводится уже к самореализации личного интеллектуального потенциала. Он способствует массовому перемещению интересов людей от неурегулированной спекулятивной купли-продажи к сфере материального производства, которая в стабильной экономике обеспечит устойчивые и намного более высокие доходы всем слоям населения.

Привлекательность лизинговых услуг состоит также и в том, что применение их в хозяйственной практике позволяет начинающим предпринимателям открыть или значительно расширить собственное дело даже при весьма ограниченном личном стартовом капитале.

При использовании лизингового механизма имеющиеся у предпринимателя денежные средства можно направить, например, на закупку необходимого сырья, а лизинговые выплаты осуществлять из прибыли, полученной в результате эксплуатации арендуемого оборудования. Эффективность многостороннего воздействия лизинга на экономику определяется тем, что он одновременно активизирует инвестиции частного капитала в сферу производства, улучшает финансовое состояние непосредственных товаропроизводителей и повышает конкурентоспособность малого и среднего отечественного бизнеса.

Предмет исследования.

Экономическая природа лизинга, сохраняющая в себе кредитные отношения, инвестиционную и арендную деятельность.

Объект исследования.

Государственное и муниципальное имущество, как объект лизинга.

Цель исследования.

Совершенствование механизма лизинга имущественных комплексов для предприятий в России.

Для достижения поставленной цели, в работе необходимо решить следующие задачи:

· Рассмотреть экономико-правовые особенности лизинга и исследовать сегодняшнее состояние института лизинговых отношений.

· Перечислить основные преимущества для участников лизинговых операций и определить экономические предпосылки развития лизинга в России.

· Обобщить имеющийся опыт, а также выяснить возможности и перспективы использования лизинга имущественных комплексов государственных и муниципальных предприятий.

· Выполнить сравнительный анализ лизинга с другими формами финансирования инвестиционных проектов предприятий.

При написании работы были использованы законодательные акты, научные и учебные издания по управлению лизингом и экономическому анализу, материалы периодических изданий, посвященные вопросам микро и макроэкономики и управления государственным и муниципальным имуществом.

Структура работы включает введение, три главы, заключение, список литературы.

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА

Первое упоминание о лизинговой сделке относится к 1066 г., когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова. Этот опыт получил продолжение в подготовке последующих крестовых походов [19].

При раскрытии теории лизинга приводят широко известное высказывание Аристотеля о том, что «богатство заключается чаще всего в рентабельном использовании собственности, а не в обладании ею как таковой» [16]. Данное высказывание достаточно точно раскрывает сущность лизинга и, указывает на непосредственные причины возникновения этого правового института: для извлечения прибыли посредством использования определенного имущества совсем не обязательно иметь его в собственности, достаточно лишь иметь право его использовать в целях извлечения прибыли. Однако, несмотря на различные теории, в том виде, в котором лизинг существует сейчас, он сформировался в США примерно в середине XX века. Как известно, в это время экономика страны остро нуждалась в инвестициях, которые позволили бы предприятиям развиваться, не опираясь исключительно на поддержку государства.

Толчком к широкому применению лизинга в США и Западной Европе послужило развитие железнодорожного транспорта: железнодорожные компании, желая уйти от излишних обременительных расходов, стремились приобретать локомотивы и вагоны не в собственность (по договорам купли-продажи), а лишь в пользование. В этих целях на первоначальном этапе применялся институт доверительной собственности. Затем активная заинтересованность компаний - производителей транспортных средств - в реализации произведённой ими продукции, а финансовых - в выгодном вложении капитала привела к изменению системы инвестирования [28].

Финансовые компании стали приобретать транспортные средства и иное оборудование, необходимое транспортным компаниям, у определённого производителя по просьбе эксплуатирующих организаций с передачей их последним в аренду. В начале 50-х гг. XX века массовый характер в США приобрела сдача на основе лизинга эксплуатирующим организациям технологического оборудования, машин, морских судов, самолётов и т.д. В роли лизингодателей стали выступать дочерние фирмы коммерческих банков США. С разрешения Федеральной резервной системы США банки создавали эти дочерние фирмы специально для осуществления лизинговых операций. Так появились лизинговые компании.

Опыт лизинговой деятельности США и других стран в СССР не использовался. Только во время Второй мировой войны советские граждане познакомились с понятием лизинга (lend-lease). Однако сразу после войны слово «лизинг» исчезло из русского лексикона больше чем на четыре десятилетия. И только в начале 90-х гг. российское правительство обратило внимание на лизинг, используя его для стимулирования инвестиционной деятельности. В данный момент объем лизинговых сделок в России продолжает расти [19].

Изменения, которые ускорили развитие лизинга, связаны с улучшением макроэкономической и политической ситуации. Российские и иностранные инвесторы, предприятия и банки проявляют все больший интерес к инвестициям в средства производства российской индустрии.

Термин «лизинг происходит от английского «lease» -аренда. Когда в России стали возникать ранее неизвестные правовые и экономические институты (например, финансовая аренда), то естественная необходимость отделить именно этот вид отношений стала определяющим фактором для введения в законодательство нового термина «лизинг». В ГК РФ термин «лизинг» обозначает то же самое, что и термины «финансовый лизинг» и «финансовая аренда». То есть Гражданским кодексом лизинг представляется как один из видов арендных отношений [3].

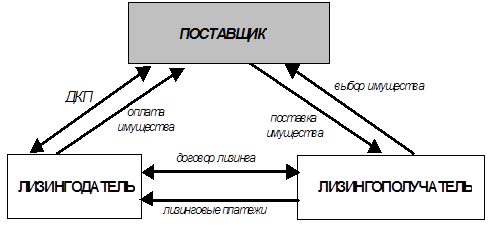

Как правило, лизинг представляет собой трехсторонний комплекс отношений, в состав которого входят два договора: договор купли-продажи на приобретение имущества арендодателем и непосредственно договор лизинга между арендодателем и арендатором. В упрощенном виде схему договора лизинга можно изложить следующим образом: потенциальный арендатор, у которого нет свободных финансовых средств, обращается к потенциальному арендодателю (как правило, в этой роли выступает лизинговая компания) с предложением о заключении лизинговой сделки.

Лизинговая деятельность в нашей стране является одним из видов инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Другими словами, суть лизинга заключается в инвестировании лизингодателем временно свободных собственных и(или) привлеченных финансовых средств в экономику лизингополучателя. При этом лизингодатель приобретает в собственность обусловленное договором имущество (основные фонды) у определенного продавца и предоставляет это имущество лизингополучателю за плату во временное владение и пользование и в соответствии с действующим российским законодательством — для предпринимательских целей. Иначе говоря, лизингодатель, приобретая имущество для лизингополучателя, финансирует будущее пользование имуществом, а затем возмещает свои затраты и получает вознаграждение через периодические лизинговые платежи. В результате за счет инвестиционной деятельности лизингодателя пополняется основной капитал у лизингополучателя.

Инвестиционная направленность лизинговой деятельности характерна для лизинга во многих странах мира. Вместе с тем в каждой стране имеются определенные особенности, различия в понимании сущности лизинга, механизмах, обеспечивающих развитие лизингового бизнеса. С учетом законодательных и нормативно-правовых актов той или иной страны заключаются и разнообразные договоры лизинга. В соответствии с российским законодательством лизинг представляет собой совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе и в связи с приобретением предмета лизинга.

Отношения по договору лизинга можно рассматривать как разновидность кредитных отношений: три принципа кредитных отношений - срочность, возвратность и платность - применимы и к лизинговым отношениям. Конечный итог движения денежных средств при лизинге аналогичен кредиту: здесь тоже необходимо возвратить кредитору основной долг и уплачивать по процентам.

Договор лизинга — это договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем [23].

Следовательно, существо лизинговых отношений не сводится только к отношениям сторон, определенных рамками договора лизинга. Для того чтобы лизинг состоялся, обязательно должны быть заключены как минимум два договора — непосредственно сам договор лизинга между лизингодателем и лизингополучателем и договор купли-продажи между лизингодателем и продавцом имущества.

В соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «О финансовой аренде (лизинге)» предметом договора лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Все участники лизинговых операций делятся на прямых и косвенных. К прямым участникам лизинговой сделки, т.е. к так называемым субъектам лизинга, относятся только три участника: лизингополучатель, лизингодатель, продавец (поставщик) лизингового имущества.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга [23].

Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и(или) собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга[23].

Продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи[23].

В нашей стране любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации

Таким образом, лизинг имеет следующую принципиальную схему, предусматривающую одновременное заключение, как минимум двух контрактов — договора лизинга между лизингодателем (т.е. лизинговой компанией) и лизингополучателем и договора купли-продажи между лизингодателем и продавцом (поставщиком) имущества (рис.1).

Рис. 1. Принципиальная схема финансового лизинга.

Лизинг имеет сходство с кредитом, который предоставлен предприятию на приобретение необходимого ему имущества. Действительно, исходя из приведенного определения лизинг можно рассматривать как имущественные отношения на основе предоставления лизинговой компанией кредита лизингополучателю на условиях соблюдения классических принципов: срочности, возвратности и платности. Однако это только одна из характеристик лизинга. Другая основная характеристика лизинга базируется на отношениях собственности.

В течение срока договора лизинга собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель имеет лишь право временного владения и пользования этим имуществом. За обладание этим правом лизингополучатель платит лизинговой компании соответствующие суммы — лизинговые платежи, размер, вид и график перечисления которых определяется условиями двустороннего лизингового договора.

По истечении срока лизингового договора возможны три сценария развития событий во взаимоотношениях партнеров. Лизингополучатель может в зависимости от того, как он договорится с лизинговой компанией:

1) приобрести объект сделки по согласованной цене (остаточной стоимости имущества) в собственность;

2) продлить лизинговый договор на прежних или на иных, скорректированных условиях, как правило, более льготных по сравнению с первоначальными;

3) вернуть оборудование собственнику — лизинговой компании по истечении срока договора.

На практике чаще всего при операциях финансового лизинга используется первый из перечисленных выше вариантов. По данным Группы по развитию лизинга Международной финансовой корпорации, в 2004 г. 97% лизинговых договоров в России предполагали выкуп имущества лизингополучателем и только в 3% сделок предмет лизинга возвращался к лизингодателю[22].

Активно повлиять на процесс заключения и выполнения договора купли-продажи и договора лизинга могут также договоры банковского кредита между банком и лизинговой компанией или коммерческого кредита между поставщиком имущества и лизинговой компанией; договоры страхования различных видов рисков, которые могут возникнуть в ходе реализации договора лизинга; договоры залога, поручительства; договор поставки продукции, изготовленной на оборудовании, переданном в лизинг; договор на оказание услуг лизингового брокера и др.

Несмотря на то что обязательными для лизинга являются только два договора, тем не менее, лизинговая операция может и не состояться, если не будет заключен или не выполнен какой-либо из приведенных выше договоров. Например, в том случае, если лизинговой компании не удастся заключить с банком договор кредита, то у нее может не оказаться необходимых средств для заключения с продавцом договора купли-продажи оборудования. Тогда соответственно не будет заключен и договор лизинга. Если лизингополучатель не заключит договор поставки продукции, изготовленной на лизинговом оборудовании, то у него возникнет большая проблема по своевременной уплате лизинговых платежей, что может привести к расторжению договора лизинга и т.д.

Следовательно, лизинговая сделка представляет собой комплекс договорных отношений. Причем все эти договоры взаимосвязаны между собой и взаимообусловлены.

Косвенными участниками лизинговой сделки считаются коммерческие и инвестиционные банки, которые кредитуют лизингодателя, гаранты лизинговых сделок, страховые компании, консалтинговые фирмы, посредники, лизинговые брокеры и другие хозяйствующие субъекты, которые принимают активное участие в организации и проведении лизинговой сделки, но тем не менее не относятся к ее прямым участникам.

Все участники лизинговой операции осуществляют свою деятельность, предварительно определив экономические интересы. Мотивация сторон реализуется в соответствии с правами и обязанностями, установленными в договорах между ними.

Таким образом, в зависимости от конкретных условий состав участников лизинговой сделки может меняться. Он расширяется при задействовании в сделке финансовых институтов (банков), страховых компаний, посреднических структур и др. В таком случае принципиальная схема финансового лизинга на практике трансформируется в значительно более сложную схему с учетом специфики каждой конкретной операции, в которой, как мы выяснили, помимо прямых участников может быть представлено большое количество и косвенных участников лизинговой сделки. Сложность этих схем во многом обусловлена необходимостью согласовать интересы многих участников. Это обстоятельство предусматривает заключение большого количества договоров.

Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом договора. Посредством лизинговых платежей лизингодатель возмещает свои финансовые затраты на покупку имущества и получает прибыль.

В лизинговые платежи включаются:

· амортизация лизингового имущества за весь срок действия договора лизинга,

· компенсация платы лизингодателя за использованные им заемные средства,

· комиссионное вознаграждение лизингодателю,

· плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга,

· стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей,

· сумма налога на лизинговое имущество.

В лизинговых платежах в настоящее время учитываются налог на имущество, налог на пользователей автомобильных дорог, налог на содержание жилищного фонда и объектов социально-культурной сферы, который лизингодатель должен будет уплатить, а также налог на приобретение автотранспортных средств, если в лизинг будут сдаваться автотранспортные средства. На практике первые три из перечисленных налогов учитываются в комиссионном вознаграждении лизингодателя, а налог на приобретение транспортных средств - в стоимости имущества или дополнительных затратах лизингодателя.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

По форме платежа

лизинговые платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством. Преобладает денежная форма расчета.

По методу начисления

лизинговых платежей стороны могут выбрать:

метод "с фиксированной общей суммой", когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью (это наиболее часто применяемый на практике метод начисления лизинговых платежей);

метод "с авансом", когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

метод "минимальных платежей", когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

В договоре лизинга стороны устанавливают периодичность выплат

(ежегодно, ежеквартально, ежемесячно, еженедельно), а также сроки внесения платы по числам месяца.

В основном применяются периодические платежи, хотя возможны и единовременные. Но способ расчета с периодическим возмещением стоимости имущества более всего соответствует сущности финансового лизинга.

Единовременная форма платежа превращает лизинговую сделку в простую покупку имущества, что невыгодно предприятиям, закупающим оборудование на условиях финансового лизинга.

По способу внесения

лизинговых платежей различается внесение равными либо изменяющимися долями. При этом могут использоваться способ с прогрессивными (увеличивающимися) размерами платежей и способы с регрессивными (уменьшающимися) размерами долей лизингового платежа.

На практике оба способа внесения лизинговых платежей применяются достаточно часто. В основном все зависит от финансового состояния и платежеспособности лизингополучателя.

Выбор способа платежа – это одно из важнейших условий лизингового договора.

В первое время эксплуатации лизингового оборудования у лизингополучателя еще может быть недостаточно денежных средств. Лизинговая компания в этом случае может пойти навстречу интересам лизингополучателя и в договоре предусмотреть уменьшенные размеры лизинговых платежей.

Если финансовое положение лизингополучателя хорошее, он может погасить большую часть полагающейся ему по договору к уплате общей суммы лизинговых платежей. В этом случае в договоре финансового лизинга можно предусмотреть аванс.

При любом применяемом способе внесения лизинговых платежей неотъемлемую часть лизингового договора составляет график лизинговых платежей с указанием конкретных дат выплат. Нарушение лизингополучателем сроков графика выплат лизинговых платежей приводит к экономическим санкциям.

В основе выбора наиболее приемлемой формы расчетов лежит величина общей суммы лизинговых платежей. Эта величина не постоянная, а зависит от тех критериев, которые будут выбраны для обоснования методики расчета лизинговых платежей. Чем быстрее такой методикой будет предусмотрено возмещение стоимости лизингового оборудования, тем меньшая сумма процентов будет начисляться на оставшуюся его стоимость.

Если же лизингополучатель переносит выплату первых платежей на более поздний срок, то первоначальная стоимость оборудования увеличивается за счет начисленных процентов на лизинговое оборудование и кредит.

В договоре финансового лизинга может быть предусмотрен выкуп лизингового имущества. В этом случае по согласованию сторон остаточная стоимость равными или неравными долями включается в лизинговые платежи.

Вообще, с точки зрения лизингополучателя применение любой методики расчета лизинговых платежей должно преследовать одну цель – использовать лизинговую сделку как ресурсосберегающий фактор для проведения собственных инвестиций.

Наиболее часто лизинг сравнивают с обычной арендой. Такие сравнения обусловлены и тем, что лизинг по ГК РФ является разновидностью именно арендных отношений. Приведем общие характеристики аренды и лизинга, а также отличия лизинга от аренды в обычном ее понимании.

Причиной широкого распространения лизинга является ряд его преимуществ по сравнению с другими формами инвестирования. Основными из них являются:

Преимущества лизинга для предприятий - арендаторов.

Лизинг дает возможность предприятию – лизингополучателю расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

Взаимосвязь и отличия арендных и лизинговых отношений[18]

.

Лизинг допускает 100-процентное финансирование и не требует быстрого возврата всей суммы долга;Лизинг обеспечивает финансирование лизингополучателя в точном соответствии с потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам, для которых просто невозможно столь удобное и гибкое финансирование посредством ссуды или возобновляемого кредита, какое получают более солидные компании. Лизинговое соглашение может быть разработано с учетом специфических особенностей лизингополучателей;

1. Многие лизингополучатели имеют долгосрочные финансовые планы в течение реализации, которых их финансовые возможности в значительной степени ограничены. Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей мобильности при инвестиционном и финансовом планировании;

2. При лизинге вопросы приобретения и финансирования активов решается одновременно;

3. Приобретение активов посредством лизинга выполняет "золотое правило финансирования", согласно которому финансирование должно осуществляться в течение всего срока использования актива. Если при покупке актива используется заемный капитал, то обычно требуется более быстрое погашение ссуды, чем срок эксплуатации актива;

4. Лизинг повышает гибкость лизингополучателя в принятии решений. В то время, как при покупке существует только альтернатива "не покупать", при лизинге лизингополучатель имеет более широкий выбор. Из лизинговых контрактов с различными условиями лизингополучатель может выбрать тот, который наиболее точно отвечает его потребностям и возможностям;

5. В виду того, что лизинговые платежи осуществляются по фиксированному графику, лизингополучатель имеет больше возможности координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования;

6. В виду того, что частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов;

7. При использовании лизинга, лизингополучатель может использовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы лизингополучатель может использовать на другие цели;

8. Так как лизинг долгое время служит средством реализации продукции производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций;

9. В случае низкой доходности лизингополучатель может воспользоваться возвратным лизингом, дающим возможность получения льготного налогообложения прибыли;

10. Лизинг позволяет лизингополучателю, не имеющему значительных финансовых ресурсов, начать крупный проект;

11. Возможность получения высокой ликвидационной стоимости предмета лизинга в конце контракта является во многих случаях определяющим для принятия лизинга арендаторами.

12. Все лизинговые платежи у лизингополучателя относятся на себестоимость, тем самым, уменьшая налогооблагаемую базу по налогу на прибыль.

13. Как правило, в Российской практике, находясь на балансе лизингодателя, объект лизинга не увеличивает размер налога на имущество. Тем самым лизингополучатель возмещая лизингодателю расходы по уплате налога на имущества, у себя так же относит их на результаты хозяйственной деятельности.

14. Предмет лизинга числится у лизингополучателя на забалансовых счетах, тем самым, в случае если бы это имущество приобреталось на ссудные средства, в его бухгалтерском балансе не происходит увеличения кредиторской задолженности. Данное обстоятельство позволяет лизингополучателю увеличить свой кредитный рейтинг в финансовых структурах, то есть возможности лизингополучателя по получению дополнительных займов не снижается.

15. Срок лизинга, как правило, соответствует периоду амортизации предмета лизинга, но срок лизингового контракта обычно бывает меньше. Чем больше срок лизинга и соответственно, ниже остаточная стоимость имущества, тем свободнее условия эксплуатации имущества и дальнейшего его использования.

Преимущества лизинга для лизинговых компаний.

1. Право собственности на передаваемое в лизинг имущество дает существенные налоговые льготы. Компании с высоким уровнем облагаемой налогом прибыли не забирают часть налоговых льгот у лизингополучателей с льготным режимом налогообложения прибыли через более низкую ставку арендной платы, чем проценты по кредиту на приобретение того же имущества.

2. Поскольку передаваемое в лизинг имущество остается в собственности лизингодателя, последний может использовать это имущество в непроизводственных целях (например, в качестве дополнительного обеспечения возвратности кредитных средств).

3. Высокая ликвидационная стоимость после ускоренной амортизации предмета лизинга. Возврат ее части после реализации предмета лизинга может принести достаточно большую прибыль.

4. Помощь в продаже продавцу предмета лизинга со стороны лизингодателя. В соответствии с такими соглашениями продавец от лица лизингодателя предлагает клиентам финансирование поставок своей продукции с помощью лизинга.

5. Инвестиции в форме имущества, в отличие от денежного кредита, снижают риск невозврата средств, так как лизингодатель сохраняет право собственности на переданное в лизинг имущество.

6. Основная роль при подготовке и проведении лизинговой операции остается за лизингодателем. Стоимость этих услуг занимает не малую долю комиссионного вознаграждения лизингодателя.

7. Лизингодатель имеет возможность изыскивать дополнительные финансовые ресурсы для продолжения и расширения деятельности, закладывая сданное в лизинг имущество или уступая право требования лизинговых платежей.

8. Лизинг направляет финансовые ресурсы непосредственно на приобретение материальных активов, тем самым, снимая проблему нецелевого использования кредитных средств (т.е. прозрачность сделки).

9. Инвестиции в производственное оборудование посредством лизинга гарантирует генерирование дохода, покрывающего обязательства по лизингу.

Преимущества лизинга для продавца лизингового имущества.

1. Лизинг позволяет самым выгодным образом согласовать интересы производителей и потребителей.

2. В условиях недостаточной заинтересованности со стороны коммерческих банков инвестировать в производство, неразвитости вторичного рынка корпоративных бумаг, боязни "российских" рисков со стороны западных инвесторов, производственные предприятия имеют крайне ограниченные возможности привлечения средств на приобретение нужного им технологического оборудования.

3. Вместе с тем, даже крупные компании-поставщики оборудования не обладают таким объемом оборотного капитала, который необходим для осуществления системного финансирования своих клиентов в России на покупку оборудования путем предоставления рассрочки платежей на срок более 12-18 месяцев. Общеизвестно, что капиталоёмкие проекты физически не могут окупиться за 3-6 месяцев, на которые поставщики порой соглашаются дать рассрочку. Помимо замораживания собственных оборотных средств, рассрочка влечет принятие поставщиком целого букета кредитных рисков, для квалифицированной оценки и последующего управления которыми требуется определенная методология и инфраструктура.

4. Разрыв между поставщиками оборудования и конечными производителями должны заполнять кредитные учреждения и лизинговые компании. Например, по оценкам специалистов, более трети всех продаж оборудования в США конечным производителям финансируется именно с помощью лизинга.

Для поставщиков оборудования партнерство с лизинговыми компаниями дает следующие преимущества:

1. Лизинг – финансовый инструмент, с помощью которого поставщик оборудования может значительно увеличить объемы своих продаж, так как потенциальный покупатель оборудования, имея лишь 25-30% от стоимости оборудования, с помощью лизинговой компании и ее средств может приобрести оборудование за его полную стоимость;

2. Лизинг влечет интенсивное расширение клиентской базы – клиенты, которые не могли или не хотели отвлекать оборотные средства на покупку оборудования, теперь могут стать вашими покупателями. У поставщика, сотрудничающего с лизинговой компанией, появляется лизинговый механизм финансирования для своих клиентов. При этом поставщик осуществляет поставку без каких-либо рассрочек платежей за оборудование;

3. Формирование у поставщика сильного конкурентного преимущества – лишь немногие поставщики оборудования на российском рынке предлагают лизинг для своих клиентов. Обращение к рынку с заявлением о наличии подобной услуги (продажи оборудования в лизинг) – это мощный рывок вперед, позволяющий привлечь клиентуру конкурентов;

4. Лизинг создает возможность получения дополнительных доходов на сервисе оборудования, переданного в лизинг, а также при повторной продаже изъятого лизингодателем у лизингополучателей – неплательщиков и возвращенного поставщику оборудования. Обязательным условием совместной работы является обязательство обратного выкупа оборудования поставщиком по заранее согласованной дисконтированной стоимости в случае дефолта со стороны клиента после изъятия его лизингодателем.

5. Основным преимуществом сотрудничества с лизинговыми компаниями является то, что с лизинговыми компаниями поставщики оборудования могут посоветовать своим клиентам не только самое лучшее оборудование, но и предложить реальный способ финансирования этой покупки.

6. Сделка для продавца выглядит менее рискованной, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи.

Для банков участвующих в лизинговых операциях возможны следующие преимущества:

1. Первое, на что указывают банки, – это значительные налоговые преимущества, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, и, как результат, повышает качество предоставляемых займов;

2. Второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение. Возможность усиления права банка по обращению взыскания на обеспечение, должно привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов;

3. Передача в лизинг оборудования, произведенного за рубежом, позволит привлечь более дешевые денежные средства от иностранных финансовых учреждений или денежные фонды государств, заинтересованных в экспорте продукции своей промышленности в Россию;

4. Лизинг – относительно новый вид финансирования для нашей страны, способствующий организациям (клиентам банка) осуществлять реорганизацию производства не отвлекая при этом больших денежных ресурсов из оборотных средств;

5. Возможность банка достичь более высокой степени ликвидности кредитного портфеля.

Преимущества лизинга для страны лизингополучателя:

1. Лизинг увеличивает конкуренцию между источниками финансирования;

2. Лизинг повышает общий уровень капиталовложений;

3. Сумма лизинговых сделок не учитывается в подсчете национальной задолженности, то есть появляется возможность превысить лимиты кредиторской задолженности установленные Международным валютным фондом по отдельным странам.

Недостатки лизинга:

Вместе с перечисленными выше преимуществами, лизинг имеет и недостатки

, проявляющиеся в финансово – кредитной сфере и нерешенных бухгалтерских проблемах:

1. От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников.

2. Для лизингополучателя лизинг может нести в себе ряд недостатков, таких как:

-при финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим;

-лизингополучатель не выигрывает на повышении остаточной стоимости оборудования.

-возвратный международный лизинг, построенный на налоговой основе, периодически оборачивается убытками для страны лизингодателя.

-при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков), проблема переносится с одного участника на другого).

Однако положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становился с введением налоговых и амортизационных льгот.

2.1.

Общая характеристика ЗАО «ЗИНВЕСТ»

ПредприятиеЗАО «Зинвест» было образовано в 1985 г. В 1995 году оно было преобразовано в закрытое акционерное общество.

Юридический адрес: г.Москва, Волгоградский проспект, 21, стр. 2.

Учредительным документом акционерного общества является устав, требования которого обязательны для исполнения всеми органами общества и его акционерами. Устав общества должен содержать следующие сведения:

• полное и сокращенное фирменное наименование общества;

• место нахождения общества;

• тип общества;

• количество, номинальную стоимость, категории акций;

• права акционеров;

• размер уставного капитала общества;

• структуру и компетенцию органов управления общества и

порядок принятия ими решений;

• порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно;

• сведения о филиалах и представительствах общества.

Органами управления акционерного общества являются общее собрание акционеров и генеральный директором, который осуществляют руководство текущей деятельности общества.

Высшим органом управления акционерным обществом является общее собрание акционеров.

Генеральный директор осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных к общей компетенции общего собрания акционеров

Ревизионная комиссия общества избирается общим собранием акционеров в соответствии с уставом общества. Она осуществляет контроль финансово-хозяйственной деятельности общества. Проверка финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии общества, решению общего собрания акционеров. По итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия составляет соответствующее заключение.

Направления производственной деятельности предприятия:

- новое строительство;

- реконструкция и ремонт объектов жилищного и инженерного назначения, объектов здравоохранения и народного образования;

- предпроектные работы;

- другие виды деятельности, включая ремонт строительной техники.

Строительная организация поддерживает хозяйственные связи с традиционными поставщиками, покупателями, заказчиками, а также налаживает новые. Организация выступает перед заказчиком в роли генерального подрядчика. Для выполнения строительных видов работ ЗАО «Зинвест» может воспользоваться услугами другой подрядной организации, которая выступит перед заказчиком в роли субподрядчика.

ЗАО «Зинвест» действует на основании Устава и законодательства РФ, имеет печать установленного образца со своим наименованием, товарный знак и товарную марку, эмблему, расчетный и иные счета в банке.

Учредителем ЗАО «Зинвест» является трудовой коллектив.

ЗАО «Зинвест» обладает полной хозяйственной самостоятельностью в определении формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда и распределения прибыли. Оно может от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в арбитраже и суде. ЗАО «Зинвест» несет ответственность по своим обязательствам всеми имеющимися активами, т.е. всем своим имуществом.

Уставной капитал ЗАО «Зинвест» составляет 100 000 руб. Он складывается из номинальной стоимости акций, приобретенных акционерами.

Силами ЗАО «Зинвест». внесен значительный вклад в строительство новых и реконструкцию действующих строительных объектов - здание больницы в Сокольниках, помещения для Промрадтех банка в г.Воскресенске, жилой дом Кунцево, ресторан в г. Серпухове и т.д.

ЗАО «Зинвест» производит большой ассортимент услуг, которые отвечают запросам нескольких крупных групп потребителей таких, как Правительство Москвы, банковские структуры, Министерство здравоохранения РФ. Каждая группа имеет четко определенные потребности: Правительство Москвы размещает заказ на строительство жилья, банковские структуры привлекает высокое, европейского уровня, качество исполнения интерьеров; Министерство здравоохранения РФ привлекает качества строительства и умеренные цены.

В своей работе ЗАО «Зинвест» систематически внедряет в производство передовые материалы и конструкции - структурные покрытия, облегченные ограждающие конструкции, новые технологии - монтаж металлических конструкций укрупненными блоками со сваркой узлов высокопрочными болтами и сваркой стыков ванным способом.

Производственная и экономическая деятельность определяет суть процесса функционирования каждого производственного подразделения ЗАО «Зинвест». Результатом этого процесса является выпуск каждым из них продукции по заключенным ЗАО «Зинвест» договорам, реализация ее заказчикам и вовлечение полученных финансовых средств в новый процесс.

В ЗАО «Зинвест» формирование портфеля заказов и производственной программы осуществляется директором и его аппаратом.

Порядок организации и выполнения работ по планированию производства внутри подразделений, включая распределение изделий по участкам, бригадам, формирование оперативно-календарных планов запуска-выпуска деталей и сменно-суточных заданий, устанавливается каждым из них самостоятельно.

Для осуществления текущего руководства деятельностью ЗАО «Зинвест» учредителем назначен директор, действующий на основании и в пределах доверенности, выданной от имени предприятия. Он осуществляет общее руководство всей производственно - финансовой деятельностью, организует его работу.

Директор несет персональную ответственность за результаты работы представительства, без доверенности действует от имени предприятия, представляя его интересы. В его обязанности также входит прямое управление следующими подразделениями: отделом кадров, планово-экономическим отделом, главным бухгалтером, главным механиком, главным инженером, зам. Директора по направлениям.

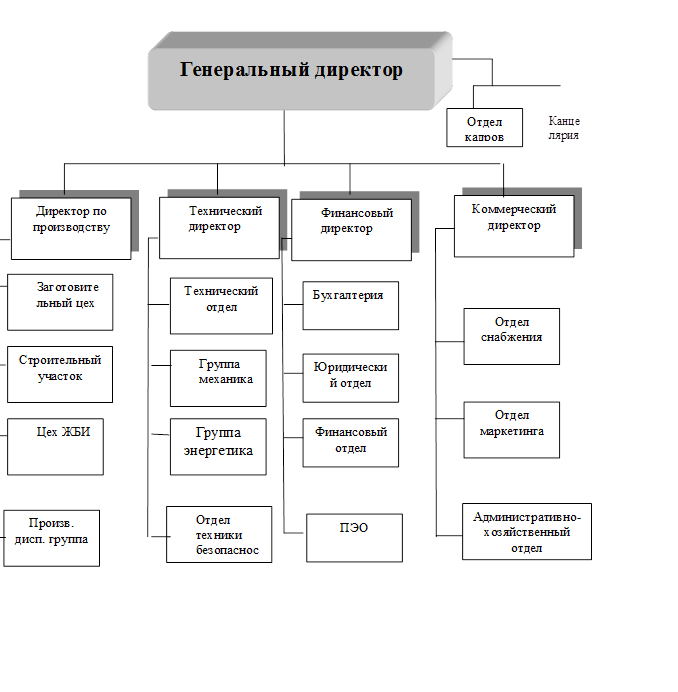

В соответствии с задачами, стоящими перед предприятием и составом структурных подразделений принята линейно-функциональная структура управления (рис.2)

Описание структуры управления:

Генеральный директор

.

Выполняет функцию общего руководства. Исполняет решения совета учредителей. В непосредственном подчинении находятся:

·Финансовый директор

·Коммерческий директор

●Директор по производству

·Технический директор

·Инспектор по кадрам

·Канцелярия

·Инспектор по кадрам

·Канцелярия

Рис.2. Организационная структура ЗАО «Зинвест»

Квалификационным требованиям, предъявляемым к этой должности, соответствует. Имеет высшее образование, соответствующее профилю предприятия.

Финансовый директор

.

Имеет высшее финансовое образование, опыт работы с финансами.

Осуществляет руководство и непосредственно осуществляет финансовую политику предприятия. В непосредственном подчинении имеет:

·Бухгалтерию

·Финансовую группу

·Юриста

·Планово-экономическую группу.

Бухгалтерия осуществляет контроль и учет движения материальных и денежных ресурсов предприятия. Контролирует и систематизирует издержки производства в местах их возникновения, ведет статистическую отчетность и взаимодействует с налоговой инспекцией. Финансовая группа осуществляет взаимодействие с банками, потребителями и поставщиками. Ведет финансовые расчеты с партнерами.

Юрист – обеспечивает юридическое сопровождение договорной работы, претензионную работу, представляет интересы предприятия в арбитраже и иных органах.

Планово-экономичекая группа осуществляет разработку плановых показателей предприятия, прогнозирование и разработку перспективных планов производства.

Директор по производству.

Осуществляет непосредственное руководство производственным процессом. Имеет право давать указания любому подразделению предприятия для осуществления действий, обеспечивающих стабильную работу предприятия. В непосредственном подчинении находится:

· Заготовительный цех

·Цех ЖБИ

·Строительный участок

·Производственно-диспетчерская группа.

Функция производственно-диспетчерской группы заключаются в формировании ежемесячных заданий прозводственных подразделений

Группа осуществляет контроль и учет комплектности выпуска продукции, координирует действия всех вспомогательных служб, направляя их на выполнение плановых заданий.

Технический директор.

Осуществляет техническую и технологическую подготовку производства. Обеспечивает техническое сопровождение производства. Отвечает за безопасные методы и условия труда.

В непосредственном подчинении находятся:

·Технологический отдел

·Группа механика

·Группа энергетика

·Служба техники безопасности.

·Технологический отдел.

Разрабатывает технологию строительных и вспомогательных работ. Осуществляет технологическую подготовку и сопровождение производства. Разрабатывает и внедряет прогрессивные методы труда. Обеспечивает снижение технологической трудоемкости.

Группа механика.

Обеспечивает безаварийную работу всего оборудования предприятия. Осуществляет его монтаж, текущий ремонт и капитальный ремонт.

Группа энергетика.

Занимается техническим обслуживанием электрических, тепловых, газовых сетей предприятия. Производит ремонт электрических машин и устройств. Несет ответственность за электробезопасность эксплуатации оборудования.

Инженер по техники безопасности.

Осуществляет контроль за соблюдением правил техники безопасности и производственной санитарии. Имеет право остановить работу любого оборудования или приостановить проведение любых работ, если их производство не обеспечивает безопасность работников предприятия.

Коммерческий директор.

Обеспечивает функцию снабжения предприятия всеми видами материальных ресурсов и реализацию сданных и сдаваемых объектов.

В непосредственном подчинении имеет:

· Отдел снабжения

· Административно-хозяйственный отдел

· Отдел маркетинга.

Обеспечивает предприятие всеми видами основных и вспомогательных материалов. Взаимодействует с поставщиками материалов, осуществляет заключение хозяйственных договоров.

Далее проведем финансово-экономический анализдеятельности предприятия.

Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение во всем многообразии связей и зависимостей.

Финансовый анализ необходим для:

● выявления изменений показателей финансового состояния;

● выявления факторов, влияющих на финансовое состояние предприятия;

● оценки количественных и качественных изменений финансового состояния;

● оценки финансового положения предприятия на определенную дату;

● определения тенденций изменения финансового состояния предприятия.

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. В балансе отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах: а) по составу (виду), б) по источникам формирования. Иными словами, одна и та же сумма средств, которые находятся в распоряжении предприятия, показывается двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы предприятия (актив баланса) и каковы источники их происхождения (пассив баланса).

Динамика экономических показателей предприятия ЗАО «Зинвест», за последние несколько лет, приведена в таблице 1. и рис.3.

Таблица 1

Экономические показатели

ЗАО «Зинвест»

| № п/п |

Наименование |

ед. изм. |

2000 |

2001 |

2002 |

2003 |

2004 |

| 1. |

Объем выпуска товарной продукции |

тыс. руб. |

9635 |

11920 |

13350 |

15853 |

16005 |

| 2. |

Затраты на 1 руб. товарной продукции |

коп. |

90,67 |

89,54 |

88,5 |

85,3 |

87,53 |

| 3. |

Среднесписочная численность. |

чел. |

80 |

84 |

89 |

94 |

101 |

| 4. |

Выработка на одного работающего |

тыс. руб. |

120,7 |

141,9 |

150,1 |

154,8 |

158,4 |

| 5. |

Фонд оплаты труда |

тыс. руб |

2576 |

2864 |

3133 |

3581 |

4090 |

| 6. |

Средняя зарплата |

тыс. руб |

32,2 |

34,1 |

35,2 |

38,1 |

40,5 |

| 7. |

Размер выплат со-циального характера |

тыс. руб |

- |

320 |

351 |

387 |

Приведенные экономические показатели позволяют судить а динамичном развитии предприятия.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения имущества всего предприятия и отдельных его видов.

Для анализа активов ЗАО «Зинвест» составляется аналитическая

таблица 4.

Таблица 4

Актив баланса ЗАО «Зинвест»

Средства предприятия

|

2003 г. |

2004 г. |

Изменения за отчетный период |

Сумма, тыс.

руб.

|

Уд.

вес,

%

|

Сумма, тыс.

руб.

|

Уд.

вес,

%

|

В т.руб.

(гр3-гр1)

|

В

процен

тах

(гр5/гр1)

|

| 1.ВСЕГО

средств |

21557 |

100 |

21550,6 |

100 |

-6,4 |

-0,03 |

| 1.1.Внеоборотные активы (итог раздела I актива) |

18191,5 |

84,39 |

17678 |

82,03 |

-513,5 |

-2,82 |

| 1.2.Оборотные активы (итог раздела II актива) |

3365,5 |

15,61 |

3872,5 |

17,97 |

507 |

15,07 |

| 1.2.1.материальные оборотные активы (сумма стр211-216) |

2886 |

85,75 |

3151,8 |

81,39 |

265,8 |

9,21 |

| 1.2.2.денежные средства и краткосрочные финансовые вложения |

236 |

7,01 |

146,5 |

3,78 |

-89,5 |

-37,93 |

| 1.2.3.дебиторская задолженность и прочие активы |

243,5 |

7,24 |

574,2 |

14,83 |

330,7 |

135,79 |

Данные таблицы показывают, что общая сумма средств предприятия уменьшилась на 6,4 тысячи рублей, или на 0,03%. Наибольший удельный вес в структуре имущества занимают внеоборотные активы (84,39% против 15,61% оборотных активов на начало года и 82,03% против 17,97% на конец года). В структуре оборотных активов наибольший удельный вес (85,75%) занимают материальные оборотные активы. На конец года произошли существенные изменения в этих группах средств как в абсолютной сумме, так и по структуре. Уменьшение величины внеоборотных активов составило 513,4 тыс. рублей, или – 2,82%. Увеличение величины оборотных активов составило 507 тысяч рублей, или – 15,07%. В структуре оборотных активов произошло увеличение сумм дебиторской задолженности на 330,7 тысячи рублей, или на 135,79% с одновременным увеличением удельного веса дебиторской задолженности в структуре оборотных средств на 7,59%. Величина материальных оборотных активов увеличилась на 265,8 тысяч рублей или на 9,21%. Однако их удельный вес в структуре оборотных активов снизился на 4,36%. Величина денежных средств и краткосрочных финансовых вложений сократился на 89,5 тысяч рублей, или на 37,93%. Удельный вес денежных средств в структуре сократился на 3,32%.

Результат анализа показал, что финансовое положение ЗАО «Зинвест» ухудшилось и вошло в состояние неустойчивости.

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие ликвидно, если его текущие активы больше, чем краткосрочные обязательства.

Анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. По существу ликвидность предприятия означает ликвидность его баланса.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥П1, А2 ≥П2, А3 ≥П3, П4 ≤ А4.

Для анализа ликвидности баланса предприятия составляется аналитическая таблица 5.

Данные таблицы показывают, что в 2003г. наблюдается платежный недостаток наиболее ликвидных активов (А1) денежных средств и краткосрочных финансовых вложений на сумму 957,1 тысяч рублей и 630,5 тысяч рублей в 2004 г. Группы актива А2 и А3 значительно превышают группу А4. Однако баланс предприятия не является абсолютно ликвидным и для проведения анализа степени его ликвидности следует провести анализ показателей ликвидности.

В мировой практике рыночных отношений признано, что для обеспечения минимальной гарантии инвестиций на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала. Следовательно, оптимальным является соотношение 1:2.

Анализ показателей ликвидности приведен в аналитической таблице 6.

Таблица 6

Показатели ликвидности ЗАО «Зинвест»

| Статьи баланса и коэффициенты ликвидности |

Нормальные значения |

2003 г. |

2004 г. |

Отклонения |

| 1.Касса |

4,5 |

6,2 |

1,7 |

| 2.Расчетные счета |

214,1 |

108,6 |

-105,5 |

| 3.Валютныесчета |

17,3 |

31,6 |

14,3 |

| 4.Прочие денежные средства |

0 |

0 |

0 |

| 5.Краткосрочные финансовые вложения |

0 |

0 |

0 |

| 6.ИТОГО

|

236 |

146,5 |

-89,5 |

| 7.Дебиторская задолженность |

135,3 |

360,1 |

224,8 |

| 8.Прочие оборотные задолженность |

101,6 |

136,2 |

34,6 |

| 9.ИТОГО

|

473 |

642,8 |

169,8 |

| 10.Запасы и затраты (за вычетом расходов будущих периодов) |

2885,9 |

3151,8 |

265,8 |

| 11.ИТОГО

|

3358,9 |

3794,7 |

435,8 |

| 12.Краткосрочные кредиты и займы |

0 |

136,6 |

136,6 |

| 13.Кредиторская задолженность |

1193 |

777 |

-416 |

| 14.Расчеты по дивидендам |

0 |

0 |

0 |

| 15.Прочие краткосрочные пассивы |

0 |

0 |

0 |

| 16.ИТОГО

|

11931 |

9137 |

-2794 |

| 17.Коэффициент абсолютной ликвидности (стр.6/стр.16) |

0,2-0,25 |

0,1978 |

0,1603 |

-0,0375 |

| 18.Коэффициент ликвидности (стр.9/стр.16) |

0,7-0,8 |

0,3965 |

0,7036 |

0,3071 |

| 19.Коэффициент текущей ликвидности (покрытия) (стр.11/стр.16). |

2 |

2,8152 |

4,1531 |

1,3379 |

Данные таблицы показывают, что предприятие находится в неустойчивом финансовым состоянии. Коэффициент абсолютной ликвидности в 2003 году не превышал нижней границы порогового показателя на 0,0022 пункта и за 2004 год он не только не возрос, но снизился на 0,0375 пункта. Это обусловлено тем, что темп снижения суммы краткосрочных обязательств (-279,4/1193,1 = -23,42%) был ниже темпа снижения стоимости денежных средств и ценных бумаг (стр.6) (-89,5/236 = -37,93%,), что и обеспечило снижение показателя.

Учитывая важность показателей оборачиваемости оборотных средств произведем анализ оборачиваемости средств. Продолжительность оборота в днях (Ообсредств) рассчитывается по формуле:

Ообсредстсв = С х Д/РП,

Где С– средние остатки оборотных средств

Д – длительность периода (год – 360 дней, квартал – 90 дней)

РП – объем реализации продукции.

Объем реализации продукции характеризует сумму оборотных средств. В качестве показателя объема реализации берется скорректированная выручка, т.е. без налога на добавленную стоимость и других налогов и отчислений, уплачиваемых за счет выручки и вычитаемых из нее при расчете прибыли.

Показатели продолжительности оборачиваемости в днях могут исчисляться по всем оборотным средствам, группам этих средств, отдельным их видам. На изменение оборачиваемости в днях оказывает влияние ряд факторов, уровень влияния которых необходимо измерять. Факторный анализ оборачиваемости дает возможность определить, за счет каких именно элементов оборотных активов предприятие может повысить эффективность их использования.

На изменение продолжительности оборота в днях оказывает влияние следующие факторы: изменение средних остатков, изменение объема реализации.

Исходная информация и расчет факторов в обобщенном виде представлены в аналитической таблице 7.

Как показывают данные таблицы, в отчетном периоде в сравнении с предыдущим оборачиваемость всех оборотных, кроме дебиторской задолженности замедлилась.

Основной причиной замедления явился рост средних остатков по всем видам оборотных средств за исключением дебиторской задолженности. Изменение сумм оборота во всех случаях уменьшало продолжительность оборота.

Таблица 7

Оборотные средства ЗАО «Зинвест»

| Виды и группы оборотных средств |

Средние остатки оборотных средств |

Выручка от реализации |

Продолжительность оборота, дни |

Изм.

продолж.

обор

|

| 2003 |

2004 |

2003 |

2004 |

2003 |

2004 |

| Запасы, включая МБП |

1181,5 |

1878,5 |

15853,4 |

16005,7 |

26,83 |

42,19 |

15,36 |

| Незавершенное строительство |

189,3 |

234,5 |

15853,4 |

16005,7 |

4,30 |

5,27 |

0,97 |

| Расходы будущих периодов |

3,6 |

42,1 |

15853,4 |

16005,7 |

0,08 |

0,95 |

0,87 |

| ИТОГО

|

1374,6 |

2152,5 |

15853,4 |

16005,7 |

31,21 |

48,42 |

17,20 |

| В том числе без расходов будущих периодов |

1370,9 |

2110,3 |

15853,4 |

16005,7 |

31,13 |

47,47 |

16,33 |

| Дебиторская задолженность |

409,4 |

247,7 |

15853,4 |

16005,7 |

9,30 |

5,57 |

-3,73 |

| Денежные средства и прочие оборотные активы |

262,8 |

310,2 |

15853,4 |

16005,7 |

5,97 |

6,98 |

1,01 |

| ИТОГО

в сфере обращения |

2302,5 |

3576,8 |

15853,4 |

16005,7 |

52,29 |

80,45 |

28,16 |

| ИТОГО

оборотных средств |

3677,1 |

5729,4 |

15853,4 |

16005,7 |

83,50 |

128,87 |

15,36 |

| В том числе без расходов будущих периодов |

3673,5 |

5687,2 |

15853,4 |

16005,7 |

83,42 |

127,92 |

44,50 |

Рост объема реализации услуг в целом оказал положительное влияние на продолжительность оборота, однако темпы роста реализации были неадекватны темпам роста остатков оборотных средств.

Если бы темпы роста объема реализации услуг были выше темпов роста средних остатков оборотных средств, то было бы достигнуто общее снижение продолжительности оборота оборотных средств. Рост оборачиваемости производственных запасов является фактором роста оборачиваемости оборотных средств в сфере производства. Однако накопленные предприятием запасы велики.

Рентабельность

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рассчитываются и анализируются общая рентабельность работы предприятия, рентабельность продукции и ряд других показателей. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятия. Рентабельность деятельности ЗАО «Зинвест» может быть оценена различными показателями. Так, рентабельность собственных средств позволяет определить эффективность использования инвестирования собственниками средств в предприятие и сравнить ее с возможным доходом от вложений средств в другие цели.

Рентабельность собственных средств, рассчитанная по чистой прибыли, показывает, сколько копеек чистой прибыли «заработал» каждый рубль собственных средств.

Данные для анализа рентабельности вложений приводятся в формах №1, №2 и №5 бухгалтерской отчетности. Они представлены в аналитической таблице 8.

Данные таблицы показывают, что показатели рентабельности всех средств и функционирующих средств, исчисленные по общей сумме прибыли и прибыли от реализации продукции, снизились по сравнению с прошлым годом на 24,76% и 25,16% соответственно. Это связано с тем, что темпы прироста всех средств предприятия (157,83%) и в том числе функционирующих (77,19%) выше темпов снижения общей суммы прибыли (-40,06)) и прибыли от реализации продукции (-34,84%). Причем темпы роста всех средств предприятия ниже на 18,14) прироста собственных средств, что говорит о снижении доли заемных средств.

Таблица

8

Показатели рентабельности вложений

ЗАО «Зинвест»,тыс.руб

| Показатели |

2003 |

2004 |

Отклонения(+,-) |

| сумма |

% |

| 1. Балансовая прибыль |

2696,3 |

1616,1 |

-1080,2 |

-40,06 |

| 2. Чистая прибыль |

1404,7 |

1001,8 |

-402,9 |

-28,68 |

| 3. Прибыль от реализации |

2813,9 |

1833,5 |

-980,4 |

-34,84 |

| 4. Доходы от ценных бумаг и вложений |

415,4 |

348 |

-67,4 |

-16,22 |

| 5. Среднегодовая стоимость всех средств |

8359,5 |

21553,8 |

13194,3 |

157,83 |

| 6. Среднегодовая стоимость собственных средств |

7410,9 |

20452,2 |

13041,3 |

175,97 |

| 7. Среднегодовая стоимость финансовых вложений |

0 |

0 |

0 |

х |

| 8. Среднегодовая стоимость незавершенного строительства |

0 |

6741,4 |

6741,4 |

х |

| 9. Среднегодовая сумма активной части собственных средств (стр5– стр7 – стр8) |

8359,5 |

14812,4 |

6452,9 |

х |

| 10. Рентабельность всех средств, в% |

| 10.1. Кр1 (стр1/стр5) |

32,25 |

7,50 |

-24,76 |

| 10.2. Кр2 (стр2/стр5) |

16,80 |

4,65 |

-12,16 |

| 10.3. Кр3 (стр3/стр5) |

33,66 |

8,51 |

-25,16 |

| 11. Рентабельность собственных средств, % |

| 11.1. Кр4 (стр1/стр6) |

36,38 |

7,90 |

-28,48 |

| 11.2. Кр5 (стр2/стр6) |

18,96 |

4,90 |

-14,06 |

| 11.3. Кр6 (стр3/стр6) |

37,97 |

8,97 |

-29,01 |

| 12. Рентабельность активной части собственных средств, % (Кр7= стр3/стр9) |

33,66 |

12,38 |

-21,28 |

Рентабельность собственных средств за отчетный период значительно снизилась, что связано со снижением величины прироста прибыли от реализации продукции, балансовой и чистой.

Следует отметить, что наибольшую рентабельность в отчетном году имели функционирующие средства (12,38%), что свидетельствует об эффективности использования средств в обороте.

Таким образом, проведенный анализ финансово-хозяйственной деятельности предприятия выявил все основные факторы, воздействующие на экономические показатели такие, как:

● Затраты на один рубль товарной продукции

● Скорость оборачиваемости оборотных средств

● Состояние основных фондов

● Величины кредиторской и дебиторской задолженности

● Состояние запасов товарно-материальных ценностей, в.ч. запасов.

В целом финансовая устойчивость ЗАО «Зинвест» за 2004 год несколько ухудшилась. Следовательно, у предприятия имеются резервы укрепления финансового состояния. В первую очередь необходимо увеличить долю собственных средств.

2.2.Анализ использования трудовых ресурсов предприятия

Общая характеристика персонала представлена в табл.13.

Половозрастная характеристика –табл.14.

Образовательная характеристика в табл.15.

Состав персонала по категориям работающих в табл.16.

Таблица 13.

Общая характеристика персонала 2004 года

| № |

Наименование |

ед. изм. |

2003 |

2004 |

| 1 |

Среднесписочная численность, в том числе: |

чел. |

95 |

101 |

| 2 |

Основные рабочие |

чел. |

40 |

43 |

| 3 |

Вспомогательные рабочие |

чел. |

35 |

37 |

| 4 |

Служащие и специалисты |

чел. |

20 |

21 |

| Удельный вес технически обоснованных норм |

% |

36 |

40 |

| 6 |

Процент выполнения норм |

% |

98 |

97 |

| 7 |

Непроизводительные потери рабочего времени |

% |

14,5 |

13,1 |

В 2008 году численность ЗАО «Зинвест» увеличилась на шесть человек половина из которых – основные рабочие. Сократились потери рабочего времени на 0,6 процентных пункта.

Таблица 14.

Половозрастная характеристика персонала 2004 года

| Возраст (лет) |

Мужчины (%) |

Женщины (%) |

| 2003 |

2004 |

2003 |

2004 |

| 18-25 |

28 |

28 |

34 |

33 |

| 25-35 |

32 |

33 |

31 |

33 |

| 35-45 |

30 |

29 |

30 |

28 |

| 45-60 |

8 |

7 |

5 |

6 |

| Старше 60 |

2 |

3 |

- |

- |

| ИТОГО

|

100

|

100

|

В структуре персонала доминируют работники в возрасте до 35 лет, т. е. коллектив предприятия растущий.

Таблица 15

Образовательная характеристика персонала

| Образование |

2003 |

2004 |

| Н/среднее |

1

74

6

19

100

|

2

78

3

17

100

|

| Среднее |

| Н/высшее |

| Высшее |

| Итого

|

Очевидно, что в соответствии с удельным весом рабочих в общей численности пропорционален и удельный вес работников со средним образованием.

Таблица 16

Характеристика персонала по категориям

| № п/п |

Наименование |

Уд.вес (%) |

| 1. |

Среднесписочная численность, чел., в том числе: |

100 |

| 1.1. |

Основные рабочие |

41 |

| 1.2. |

Вспомогательные рабочие |

36 |

| 1.3. |

Служащие и специалисты в т.ч. |

23 |

| 1.3.1 |

АУП |

11 |

Удельный вес управленческого персонала – 11% можно счинать нормальным.

Анализ текучести кадров представлен в таблице 17.

Таблица 17

Движение рабочей силы

| Показатель |

2003 |

2004 |

| Коэф. оборота: по приему = кол-во принятых / среднеспис. численность |

0,338

|

0,317

|

| по выбытию =

кол-во выбывших / средспис.численность |

0,31

|

0,28

|

| Коэф. текучести = по собст. желанию + наруш.труд. дисциплины /среднеспис. численность |

0,173

|

0,162

|

По данным таблицы 17 видно, что на анализируемом предприятии коэффициент текучести рабочей силы в 2004 году несколько ниже, чем в 2003 году.

В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества - предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Примечание. При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС

(*)

где:

ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

* Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления АО рассчитываются по формуле:

АО = БС * На/100

где:

БС - балансовая стоимость имущества - предмета договора лизинга, млн. руб.;

На - норма амортизационных отчислений, процентов.

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

Амортизационные отчисления производит балансодержатель предмета лизинга.

При применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3.

Расчет платы за используемые кредитные ресурсы.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества-предмета договора рассчитывается по формуле:

ПК =КР * СТк /100

где:

ПК - плата за используемые кредитные ресурсы, млн. руб.;

СТк - ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора:

КРt =

Q

* (

OCn

+

OCk

)/2

где:

КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.;

OCn и OCk - расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;

Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Расчет комиссионного вознаграждения лизингодателю.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества - предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле :

КВt = p * БС,

где:

p - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС - то же, что и в формуле;

или по формуле

КВt = (ОСн + ОСк)/2* СТв/100

где:

Ств - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества-предмета договора.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга.

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУт = (Р + Р + ... Рn)/Т

где:

ДУт - плата за дополнительные услуги в расчетном году, млн. руб.;

Р, Р ... Рn - расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.;

Т - срок договора, лет.

Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг можно условно разделить на две группы:

Технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом. Это монтаж и наладка сданного в лизинг оборудования, техническое обслуживание и текущий ремонт оборудования (особенно с случае сложного новейшего оборудования).

Консультационные услуги – услуги по вопросам налогообложения, оформления сделки и др.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга.

Размер налога на добавленную стоимость определяется по формуле:

НДСt =Вt * СТn/100

где:

НДСt - величина налога, подлежащего уплате в расчетном году, млн. руб.;

Вt - выручка от сделки по договору лизинга в расчетном году, млн. руб.;

СТn - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt + ДУt

Примечание.

Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью.

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП / Т,

где:

ЛВг - размер ежегодного взноса, млн. руб.;

ЛП - общая сумма лизинговых платежей, млн. руб.;

Т - срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП / Т / 4,

где:

ЛВк - размер ежеквартального лизингового взноса, млн. руб.;

ЛП и Т - то же, что и в формуле .

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП / Т / 12,

где:

ЛВм - размер ежемесячного лизингового взноса, млн. руб.;

ЛП и Т - то же, что и в формуле (9).

Таким образом рассчитывается базовая величина с учетом всех элементов лизинговых платежей. Эта базовая величина служит исходной для расчетов стоимости лизинга. Совершенствовать данную методику можно путем корректировки стоимости лизинга с учетом факторов, действительно влияющих на размеры лизинговых платежей.

Методические рекомендации Минэкономики РФ направлены на то, чтобы помочь пользователю осуществить расчет лизинговых платежей по договору:

- оперативного лизинга;

- финансового лизинга с полной амортизацией;

- финансового лизинга с уплатой аванса при заключении договора и применении механизма ускоренной амортизации;

- финансового лизинга, предоставляющего лизингополучателю право выкупа имущества – предмета договора по остаточной стоимости по истечении срока договора.

Но более обоснованным и математически точным, на мой взгляд, является другой подход к определению размера лизингового платежа.

Для расчетов используется формула аннуитетов (ежегодных платежей по конкретному займу), которая отражает взаимосвязанное воздействие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей.

Процент за кредит начисляется на сумму долга. При этом амортизация возрастает в геометрической прогрессии, а процент убывает.

Эта методика также учитывает, что виды лизинговых платежей могут быть различными и предусматривать:

- фиксированную сумму лизингового платежа, согласованную сторонами и выплачиваемую в порядке, установленном в договоре. Обычно составляется график платежей;

- платеж с авансом;

- неопределенная лизинговая плата. Устанавливается не фиксированная сумма, а процент от объема реализации, индекса цен и других условий.

Способы платежа могут быть единовременными и периодическими.

Единовременные платежи обычно предусматривают финансирование сделки только в период выполнения поставщиком договора купли-продажи или наряда на поставку (оплата производственных, транспортных, страховых расходов и т. д.).

Периодические платежи осуществляются на протяжении всего срока действия договора. Они могут быть:

- равными по суммам в течение всего договора;

- с увеличивающимися суммами платежей;