МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТЕРНОПІЛЬСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ ФІНАНСІВ

Кафедра податків і фіскальної політики

Наукова робота

на тему:

«Гармонізація оподаткування у країнах Євросоюзу»

Виконала:

Фільо М.М.

ст. гр. ОПОДм-52

Науковий керівник:

к.е.н., доцент кафедри податків і

фіскальної політики

Десятнюк О.М.

Тернопіль 2009

ЗМІСТ

Вступ

1. Об’єктивна неминучість та необхідність процесу гармонізації оподаткування

2. Гармонізація та уніфікація податкової політики у межах Європейського союзу

3. Вектори гармонізації вітчизняної податкової системи у глобальне податкове середовище

Висновки

Список використаних джерел

ВСТУП

Глобалізація світогосподарських зв'язків об'єктивно породжує необхідність гармонізації національних податкових систем. Однак податкова гармонізація на глобальному рівні реально стає потрібною лише у тій мірі, в якій складається світове господарство як особлива органічна цілісна система. Остання почала формуватись на базі світового ринку наприкінці XIX – на початку XX ст., у ході переростання капіталізму в його монополістичну стадію.

Завданнями гармонізації в напрямку зближення принципових підходів і механізмів податкового регулювання є дотримання загальних підходів до допустимої інтенсивності податкового регулювання і введення загальних принципів побудови системи його інструментів. При цьому концепції побудови податкових систем різних держав передбачають суттєву відмінність у підходах до реалізації регулюючої функції оподаткування і, відповідно, різні механізми податкового регулювання за одними і тими самими податками і зборами.

Найбільш загально тенденцією у формуванні податкових систем розвинутих європейських країн можна сформулювати наступним чином: у раціональному оподаткуванні необхідно уникати форм і методів, які не допускають нагромадження багатства всіма учасниками відтворювального процесу.

Актуальність даної роботи полягає в тому, що в досягненні гармонізації податкових систем важливою проблемою є їхня незіставність з погляду організації податкового адміністрування, зокрема взаємодії між контролюючими органами у сфері оподаткування та платниками податків за такими питаннями, як порядок нарахування і погашення податкового зобов'язання, відповідальність платників податків за порушення податкового законодавства та ін. Це значно ускладнює вільне переміщення капіталів. Тому основним завданням у цій сфері є розробка єдиних концептуальних підходів до механізму податкового адміністрування.

Теоретичні аспекти функціонування і гармонізації податкових систем країн ЄС дістали належне висвітлення в численних публікаціях відомих зарубіжних вчених, як А.Афонсо, Р.Варсано, Р.Вебер, Д.Вілсон, У.Гейл Флет, Д.Даймонд, М.Деверо, С.Коліньйон, К.Найкел, В.Оутс, Р.Перротті, Г.Табелліні, В.Танзі, Г.Таубер, М.Уайт. Проблематика реформування вітчизняної податкової системи предметно аналізувалася В.Андрущенкoм, З.Варналієм, О.Василикoм, В.Геєцeм, В.Козаченкoм, П.Мельникoм, В.Нусіновим, А.Соколовською, Н.Хорошаєвим та іншими. Однак проблема гармонізації оподаткування в країнах Євросоюзу залишається недостатньо дослідженою.

Метою дослідження є розкриття системи гармонізації законодавства країн Євросоюзу щодо створення єдиних підходів у сфері оподаткування і пристосування до цієї системи, встановлення особливостей в напрямах проведення гармонізації оподаткування, виявлення основних проблем та шляхів їх подолання, а також розробка рекомендації щодо адаптації податкового законодавства України до вимог Євросоюзу.

Відповідно до мети ставимо наступні завдання:

дослідження тенденцій розвитку податкової гармонізації у світовій економіці;

визначити напрями і критерії гармонізації податкових систем країн ЄС;

проаналізувати вплив інтеграційних процесів на податкову політику країн – учасниць ЄС;

визначити стратегічні напрями вдосконалення системи оподаткування України в контексті реалізації національної стратегії європейської інтеграції;

Об'єктом дослідження є трансформація податкових систем країн ЄС, а також України, у процесі євроінтеграції. Предметом дослідження виступає процес гармонізації оподаткування країн – учасниць Європейського Союзу.

1. ОБ’ЄКТИВНАВ НЕМИНУЧІСТЬ ТА НЕОБХІДНІСТЬ ПРОЦЕСУ ГАРМОНІЗАЦІЇ ОПОДАТКУВАННЯ

Вважається, що об'єднуючим початком, який створив систему світового господарства як сукупність взаємозалежних міжнародним обміном національних господарств, що виступають як його підсистеми, був міжнародний поділ праці. На цьому рівні цілісності світового господарства актуальною стає гармонізація національних податкових систем, яка допускає:

координацію податкової політики окремих держав;

зближення рівнів оподаткування;

уніфікацію методів визначення податкової бази;

приведення у відповідність критеріїв надання податкових пільг [13, 39].

Слід зазначити, що усвідомлення необхідності інтеграції податкових систем у країнах Європи відбувалося тривалий період. Вперше гармонізація системи оподаткування виявилась у створенні митних союзів ряду країн з метою провадження єдиної митної політики. Тобто потреба в гармонізації податкових систем та їхньому зближенні виникла через необхідність вільного руху товарів, послуг, робочої сили і капіталів.

Початково необхідність в уніфікації податків виникали на рівні окремих держав. Зокрема, така проблема постала в Німеччині на початку XIX ст. після об’єднання окремих земель. Із цього приводу К. Рау зазначив: «… різноманітність оподаткування в різних частинах держави спричиняє багато незручностей. Воно перешкоджає рівномірному оподаткуванню жителів різних областей, ускладнює вище управління і вдосконалення податків, заплутує рахівництво і може навіть перешкоджати свободі відносин усередині держави» [19, 301].

Особливо виразно орієнтація на гармонізацію та уніфікацію податкових систем виявилась у процесі створення єдиного європейського ринку. Положення про уніфікацію національних податкових систем і податкового законодавства багатьох європейських країн вперше було зафіксовано в Римському договорі від 25 березня 1957 р.

Поступово у процесі розвитку політичних та економічних процесів європейських країн сформувалась ідея створення території з єдиним податковим режимом. За основу втілення цієї ідеї взято два принципи, якими керуються країни ЄС: по-перше, національна податкова політика не має перешкоджати свободі руху товарів і осіб; по-друге, податкова політика держави не має суперечити загальним напрямкам податкової політики ЄС [20, 486].

Гармонізація не є повною уніфікацією всіх національних податкових систем. Вона характеризується лише як процес приведення у взаємну відповідність податкових систем різних держав світу. При цьому вважається, що основну роль у процесі гармонізації відіграють міжнародні договори, які дають змогу усувати подвійне оподаткування, а також невідповідність у непрямому оподаткуванні.

У сучасній економічній науці як напрями гармонізації податкових систем у межах інтеграційних процесів виділяють такі [6, 487]:

- гармонізація принципів побудови податкових систем;

- гармонізація структури податкових систем;

- зближення принципових підходів і механізмів податкового регулювання;

- гармонізація концепцій прямого і непрямого оподаткування на основі застосування загальних принципів, які регламентують порядок оподаткування за кожним із бюджетоутворюючих податків;

- єдині підходи до організації податкового адміністрування.

Процес гармонізації податків стикається з вирішенням двох протилежних за своєю суттю проблем. Сутність першої полягає у тому, що утворення єдиного внутрішнього ринку передбачає уніфікацію податкового законодавства. Особливо це стосується отриманого прибутку підприємств і доходів інвесторів, тому що тільки вирішення цієї проблеми дає можливість капіталу вільно пересуватися між країнами — членами ЄС та уникнути бар'єрів, які стримують розвиток науково-технічної інтеграції та поширення найновіших досягнень науки, техніки та технології між державами. З другого боку, проведення гармонізації податків, його ставок, надання різних пільг по інвестиціях торкається внутрішньої політики держави, об'єктивно зменшує розмір отриманих податків у дохідну частину бюджету держави. Крім того, зменшується вплив уряду держави на внутрішніх виробників. Тому вирішення цих проблем має велике значення.

Процес гармонізації здійснюється поетапно. Виділяють 5 основних етапів:

перший - визначення галузей законодавства, що вимагають гармонізації; виділення сфер і проблемних питань у рамках окремої галузі.

другий - проведення порівняно - правового аналізу національних податкових законодавств.

третій - узгодження переліку національних законодавчих і інших нормативно-правових актів, що підлягають гармонізації.

четвертий - синхронне прийняття гармонізованих актів податкового законодавства.

п’ятий - здійснення контролю над реалізацією рішень із питань гармонізації.

Важливою у процесі гармонізації є концепція безстороннього оподаткування, яку запропонував американський економіст Р.Л. Дернберг. Згідно з його концепцією, допускається встановлення системи таких безсторонніх норм оподаткування, які не змогли б діяти ні проти, ні на користь якого-небудь виду діяльності. Інакше кажучи, рішення про господарську діяльність та інвестування мають прийматись за принципами, не пов’язаними з оподаткуванням.

Ця концепція містить три основних правила [13, 40]:

неупередженість щодо експорту капіталу. Таке правило буде виконаним, якщо питання про оподаткування не впливає на вибір платника податків між інвестуванням у своїй країні чи за її межами;

неупередженість щодо імпорту капіталу. Податкова система відповідає цьому правилу, якщо всі діючі на ринку фірми обкладаються податком за однією ставкою;

національна неупередженість. Згідно з цим правилом, загальний прибуток з капіталу, який розподіляється між платником податків і бюджетом, має бути однаковим і не залежати від того, чи інвестований капітал у своїй державі чи за кордоном.

Міждержавна податкова гармонізація передбачає обмеження частини податкових повноважень держави-члена міждержавного угруповання. Такі обмеження проявляються у формі регламентації видів податків, меж встановлення їх ставок, способів справляння тощо. У свою чергу, держави-члени погоджуються на обмеження своїх фіскальних повноважень тією мірою, наскільки їх інтереси краще задовольняються на рівні угруповання, ніж на національному рівні. Втрату частини державних повноважень у сфері оподаткування можна розглядати як обмеження фіскальної свободи держави. За таких умов значно зменшуються можливості використання оподаткування як інструменту державного регулювання економіки. Небажання зменшувати фіскальну свободу і є основною причиною повільного розвитку міждержавної податкової гармонізації. Однак це не є підставою для визначення неправомірності даного процесу. Основним підґрунтям для формулювання даного твердження є наявність однакових умов і можливостей для всіх держав-членів. Це забезпечують основні інституціональні принципи, на яких ґрунтується розвиток податкової гармонізації в ЄС [1, 186]:

принцип пропорційності – передбачає обмеження діяльності інститутів ЄС повноваженнями, наданими їм установчими документами ЄС та встановленими цілями європейської інтеграції ( стаття 5 Договору про ЄС);

принцип субсидіарності – інститути ЄС не мають права самостійно втручатись у функціонування будь-якого з сегментів економіки держав-членів ЄС за винятком випадків, коли подібне втручання необхідне для виконання стратегічних завдань ЄС. В даному випадку у сферах, що не належать до компетенції тільки ЄС, визначені дії можуть здійснювати його органи лише у випадку, якщо поставленої мети не можуть досягнути відповідні країни-члени ЄС (стаття 5 Договору про ЄС). Дані принципи є основоположними при гармонізації податків у країнах ЄС. Виконуючи роль «вмонтованих стабілізаторів», з одного боку вони обмежують роль інституцій Євросоюзу, відстоюючи тим податковий суверенітет держав-членів, а з іншого – забезпечують ефективність проведення гармонізації;

принцип одноголосності – будь-яке рішення щодо формування податкової політики в ЄС мають приймати за одноголосної згоди держав-членів ЄС і зафіксовувати у відповідній нормі інтеграційного законодавства. Саме цей принцип не дозволяє обмежувати фіскальну свободу держави у випадку такої загрози. Це виражається у можливості держави-члена ЄС накладати вето на будь-яке рішення у сфері гармонізації податків, що здатне спричинити згубні наслідки для економіки даної держави;

принцип податкової недискримінації – охоплює два основні положення: по-перше, неможливість прямого або непрямого оподаткування внутрішніми податками однією державою-членом ЄС продукції іншої держави-члена в розмірі, що перевищує оподаткування національної продукції; по-друге, держава-член ЄС не повинна оподатковувати продукцію інших держав-членів внутрішніми податками з метою непрямого захисту іншої продукції ( стаття 90 Договору про ЄС);

принцип нейтральності оподаткування – полягає у забороні відшкодування внутрішнього оподаткування при вивезенні продукції на територію іншої держави-члена ЄС в розмірі, що перевищує рівень сплачених прямих або непрямих податків.

В досягненні гармонізації податкових систем важливою проблемою є їхня незіставність з погляду організації податкового адміністрування, зокрема взаємодії між контролюючими органами у сфері оподаткування та платниками податків за такими питаннями, як порядок нарахування і погашення податкового зобов'язання, відповідальність платників податків за порушення податкового законодавства та ін. Це значно ускладнює вільне переміщення капіталів. Тому основним завданням у цій сфері є розробка єдиних концептуальних підходів до механізму податкового адміністрування [20, 489].

Найбільшого розвитку міждержавна податкова гармонізація досягла у державах-членах ЄС.

Прийняті або запропоновані до розгляду Ради ЄС заходи торкаються тільки принципів системи оподаткування і податкової бази, процентну ж ставку як найбільш гнучкий інструмент визначає національна влада. Зусилля органів ЄС зосередилися на двох головних напрямах: 1) гармонізації ставок податку на додану вартість і введенні акцизних зборів; 2) уніфікації податків на прибутки від цінних паперів і депозитів у банківських установах. Що стосується непрямих податків, то в ЄС ПДВ нараховується за єдиною системою, хоч зберігається значна диференціація за кількістю і рівнями ставок. Значно більші розходження існують в акцизах, особливо на вино і алкогольні напої. Все це спричиняє помітні відхилення цін на один і той самий товар у різних країнах, зловживання, і обмеження конкуренції.

Таким чином, значний вплив на процеси гармонізації податкових систем світу має податкова політика, зокрема засоби її реалізації щодо вирішення таких питань, як стимулювання інвестицій та інновацій , заохочення експорту, розвиток економічної та соціальної інфраструктур, заохочення внутрішнього споживання та ін.

2. ГАРМОНІЗАЦІЯ ТА УНІФІКАЦІЯ ПОДАТКОВОЇ ПОЛІТИКИ У МЕЖАХ ЄВРОПЕЙСЬКОГО СОЮЗУ

Еволюція оподаткування в Європі відбувалась у певній узгодженості реформаторських курсів нинішніх країн-учасниць ЄС, що зокрема, простежується у загальній тенденції до зростання частки перерозподілу їх ВВП. Це зумовлювалося, з одного боку, об’єктивною необхідністю виробництва достатнього обсягу суспільних благ і підтримання високого рівня соціального захисту населення як наслідку впливу тенденцій соціально-економічного розвитку держав колишнього соціалістичного табору, з іншого, - вимогою посилення ролі держави у забезпеченні стійкого економічного зростання та збереження традиційно сильних позицій Західної Європи на міжнародній арені.

Стратегія інституційних органів Євросоюзу полягає у сприянні забезпеченню однакових умов конкуренції для господарських агентів країн-учасниць, що передбачає усунення податкових кордонів, заходи щодо об'єднання та уніфікації єдиного внутрішнього ринку як основного рушія інтеграційних процесів у регіоні.

На практиці гармонізація податкової сфери відбувається набагато повільніше і складніше, ніж це було передбачено фундаторами єдиної Європи, оскільки країни-учасниці не мають бажання поступатися суверенним правом держави стягувати і розпоряджатися податками.

Питання конвергенції податків у ЄС є гострим та політично дискусійним. Податкова суверенність – основна складова національного суверенітету. Хоча члени Євросоюзу погодили напрям кооперації у фіскальній сфері шляхом підписання Маастрихтського договору та Пакту Стабільності й Розвитку, прийняття основних рішень у галузі податкової політики залишається прерогативою національних урядів. Оподаткування стає найбільш важливим інструментом національної економічної і соціальної політики. З його допомогою перерозподіляється прибуток, заохочуються інвестиції та заощадження, стримується споживання і використання окремих товарів тощо. Оскільки податкова політика провадиться відповідно до пріоритетів розвитку національних економік, в ЄС відмовились від побудови окремої фіскальної системи, а пішли шляхом адаптації законодавства кожної країни-учасниці з метою підпорядкувати національні фіскальні моделі спільним завданням загальноєвропейської інтеграції.

Як зазначила стосовно однієї зі складових податкової гармонізації – уніфікації податків І. Русакова: «… податкова уніфікація в ЄС в її сучасній інтерпретації - це важко вирішуване протиріччя між необхідністю зближення податкових систем із метою створення єдиного внутрішнього ринку та фінансування бюджету ЄС і необхідністю фіскальної гнучкості для регулювання економіки в масштабі окремих країн» [17, 57]. Тобто, протиріччя виникає між зацікавленням інтеграційного угрупування в досягненні максимального ступеня гармонізації податків та іноді прямо протилежними цьому інтересами країн-членів.

Ліквідація неефективних елементів податкових систем і відмова від номінального податкового суверенітету країн-членів ЄС була реалізована при затвердженні наступних документів: Директива про злиття, Директива про взаємини між материнськими й дочірніми компаніями, Арбітражна конвенція, Кодекс податкової конкуренції та інші документи "пакета Монті".

Країнам ЄС вже вдалося досягти такого зближення параметрів соціально-економічного розвитку, за якого стала можливою синхронізація змін (звуження чи розширення) їх податкової експансії.

Детальніше простежити основні тенденції оподаткування в країнах ЄС можна за допомогою аналізу структури податкових надходжень (табл.2.1.). Розглядаючи розподіл податків на прямі, непрямі та соціальні, можна стверджувати, що в країнах Євросоюзу найбільшу частку займають непрямі податки.

У країнах ЄС спостерігається значна диференціація у структурі податкових надходжень Найбільш вираженою є тенденція переважання прямих податків у так званих старих державах-членах ЄС, зокрема в Данії, Фінляндії та Великобританії. Нові держави-члени ЄС, навпаки, характерні переважанням непрямих податків у структурі своїх податкових систем. Ще більша різниця серед аналізованих держав виявляється стосовно частки соціальних податків у загальних податкових надходженнях.

Таблиця 2.1. Частка окремих податків і податкових платежів у загальному обсязі податкових надходжень країн ЄС у 2005 році, % [22]

| Країна |

Непрямі податки |

Прямі податки |

Соц. платежі |

| ПДВ |

Інші |

Разом |

Персональний |

Корпоративний |

Майновий та ін. |

Разом |

| Швеція |

18,1 |

15,6 |

33,7 |

30,5 |

7,4 |

1,4 |

39,3 |

27,0 |

| Данія |

19,9 |

15,7 |

35,6 |

48,8 |

7,6 |

6,1 |

62,5 |

2,2 |

| Бельгія |

15,7 |

14,8 |

30,5 |

28,3 |

7,5 |

3,2 |

39,0 |

30,5 |

| Франція |

16,7 |

19,3 |

36,0 |

18,2 |

5,6 |

3,0 |

27,1 |

37,2 |

| Фінляндія |

19,9 |

12,2 |

32,1 |

30,7 |

7,6 |

2,4 |

40,7 |

27,2 |

| Австрія |

18,8 |

16,2 |

35,0 |

22,8 |

5,7 |

2,2 |

30,7 |

34,4 |

| Італія |

14,8 |

21,0 |

35,8 |

25,6 |

5,7 |

1,7 |

33,2 |

31,0 |

| Словенія |

22,1 |

18,4 |

40,5 |

14,7 |

7,1 |

1,1 |

23,0 |

36,6 |

| Німеччина |

16,1 |

15,2 |

31,3 |

22,2 |

2,6 |

1,6 |

26,6 |

42,1 |

| Угорщина |

21,9 |

19,1 |

41,0 |

17,1 |

5,5 |

1,1 |

23,6 |

35,3 |

| Люксембург |

15,5 |

19,5 |

35,0 |

19,1 |

15,6 |

2,2 |

36,9 |

28,1 |

| Нідерланди |

19,1 |

15,3 |

34,4 |

17,5 |

9,7 |

4,0 |

31,2 |

34,4 |

| Великобританія |

18,5 |

17,4 |

35,8 |

28,5 |

9,0 |

7,9 |

45,4 |

18,8 |

| Чехія |

20,0 |

12,9 |

32,9 |

12,8 |

12,3 |

0,5 |

25,6 |

41,5 |

| Болгарія |

34,4 |

18,3 |

52,8 |

8,4 |

8,2 |

1,3 |

17,9 |

29,3 |

| Іспанія |

17,8 |

17,3 |

35,1 |

18,7 |

11,1 |

2,2 |

32,0 |

34,1 |

| Кіпр |

27,4 |

20,7 |

48,1 |

8,8 |

15,2 |

4,7 |

28,4 |

23,2 |

| Мальта |

23,3 |

22,1 |

45,4 |

19,2 |

11,3 |

3,9 |

34,4 |

20,2 |

| Португалія |

- |

- |

43,3 |

- |

- |

- |

- |

32,1 |

| Греція |

21,5 |

15,9 |

37,4 |

14,7 |

10,3 |

2,5 |

27,5 |

35,1 |

| Польща |

22,6 |

18,0 |

40,6 |

11,5 |

7,4 |

1,6 |

20,5 |

40,0 |

| Естонія |

28,3 |

15,4 |

43,7 |

18,2 |

4,8 |

0 |

22,8 |

33,5 |

| Ірландія |

24,9 |

19,3 |

44,2 |

23,8 |

11,1 |

5,5 |

40,3 |

15,4 |

| Латвія |

26,8 |

17,1 |

43,9 |

19,6 |

6,9 |

0,7 |

27,2 |

28,9 |

| Словаччина |

27,3 |

17,0 |

44,3 |

9,4 |

9,5 |

1,8 |

20,8 |

36,9 |

| Литва |

25,0 |

15,0 |

40,0 |

24,1 |

7,3 |

0,1 |

31,5 |

28,5 |

| Румунія |

29,0 |

17,3 |

46,3 |

8,4 |

9,6 |

1,1 |

19,1 |

34,6 |

| ЄС-27 |

Джерело: Taxation trends in the European Union. Data for the EU Member States and Norway// Eurostat Statistical books. – 2007ed. – P.239, 241, 249, 251, 253, 255, 256.

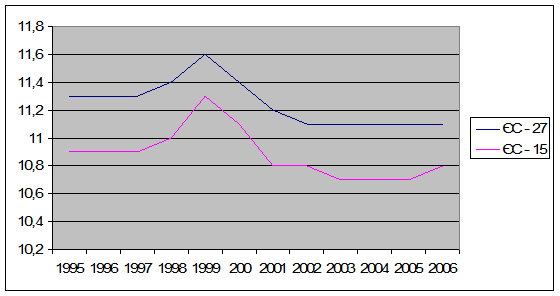

Найбільшим успіхом податкової гармонізації можна вважати зближення параметрів розподілу ВВП ЄС-27 у розрізі непрямого оподаткування. Хоча з огляду на національні відмінності офіційного і реального ВВП, доречно говорити лише про зближення формальних параметрів. Податковій конвергенції сприяло таке: прагнення кожної країни використати фіскальні можливості непрямого оподаткування для забезпечення надійної фінансової бази функціонування держави, вимоги керівних органів ЄС щодо встановлення стандартної ставки ПДВ на рівні, не нижчому 15%, рекомендації обмежити перелік підакцизних товарів алкогольними напоями, тютюновою продукцією та енергоносіями, а також уніфікація митного оподаткування інтегрованого ринку [9, 38]. Динаміку питомої ваги податків на споживання у ВВП можна простежити з рисунку 2.1.

Протягом останніх років в ЄС спостерігається тенденція зростання частки податків на споживання в структурі загальних податкових надходжень. Передумовою таких змін можна вважати високі частки податків на споживання нових держав ЄС, де податкові надходження від них є традиційно вищими: з перших 11 держав рейтингу лише Португалія представляє ЄС – 15. Основними причинами такої статистики є традиційно нижчі ставки оподаткування капіталу, а часто й робочої сили в державах ЄС – 12, що відповідно збільшує частку податків на споживання в загальній структурі оподаткування. Крім того, такий розподіл спричиняється деякими структурними факторами: нові держави ЄС мають порівняно більш енергоємні економіки, а оподаткування нафтопродуктів складає суттєву частину податків на споживання. Зазвичай і податки на тютюнові та алкогольні вироби також мають більшу питому вагу в цих країнах [5, 28].

Найбільший ступінь узгодженості податків на споживання порівняно з іншими групами податків обумовлений історичним розвитком процесу гармонізації податкової сфери в об’єднаній Європі. Потребу гармонізації податкових систем Європи було усвідомлено ще у процесі становлення європейської інтеграції – на початку 1960-х років. До сьогодні податкова гармонізація залишається пріоритетним напрямом розвитку внутрішньої європейської політики.

Рис.2.1. Динаміка питомої ваги податків на споживання у ВВП, 1995 – 2006 рр.,% [23, 274] (Побудовано автором на основі Taxation trends in the European Union, 2008 edition: Data for the EU Member States and Norway)

Значні диспропорції в країнах ЄС спостерігаються стосовно оподаткування специфічними акцизами. Це пов’язано насамперед з територіальним поділом праці та відповідною спеціалізацією певних країн на виробництві тих чи інших товарів. Спільне для країн Євросоюзу те, що найвагомішим джерелом надходжень від специфічних акцизів є акциз на енергоносії, але надходження від даного податку коливаються в країнах-членах (Італія – 80% усіх надходжень від акцизу, Ірландія – 41,2%, Франція, Німеччина, Великобританія – 71%, 69% та 54% відповідно) [12, 183].

Функціонування Єдиної системи акцизних зборів щодо основних груп підакцизних товарів було запроваджене у зв’язку зі створенням Єдиного внутрішнього ринку з 01.01.93 р. Система гармонізованих у межах ЄС акцизних зборів передбачає запровадження єдиної системи акцизних ставок для основних трьох груп підакцизних товарів (тютюнових виробів, алкогольних напоїв та енергоносіїв – моторного пального та палива для опалення, бензину, газоліну, електроенергії, природного газу, вугілля та коксу), залишаючи право країнам-членам стягувати інші види податків з цих груп товарів.

З метою запобігання шахрайства та полегшення руху основних груп підакцизних товарів між податковими юрисдикціями шляхом усунення існуючих перешкод, 2003 року було законодавчо оформлено проект створення системи контролю за рухом підакцизних товарів ( Excise Movement and Control System) (Рішення Європейського парламенту і Ради ЄС № 1152/2003 / ЄС від 16.06.2003 р. щодо комп’ютеризації руху та нагляду за підакцизними товарами) [5, 30].

Відсутність єдиного підходу в оподаткуванні корпорацій у різних країнах часто призводить до подвійного оподаткування компаній на території країн ЄС. Таким чином, транснаціональні фірми опинилися у гіршому, ніж національні, становищі, що суперечить меті єдиного ринку ЄС.

Для зміни ситуації, яка склалася, в ЄС були прийняті важливі рішення щодо усунення податкових бар'єрів на шляху транснаціональної діяльності західноєвропейських компаній: директива "Про єдину систему оподаткування материнських фірм та їх філіалів" і Конвенція "Про усунення подвійного оподаткування прибутку асоційованих підприємств". Згідно з цими документами національні податкові відомства повинні або звільняти від оподаткування величину прибутку, яка перераховується іноземним компаніям, розташованим на їх території філіалами, або враховувати сплачені цими філіалами податки при оподаткуванні материнської компанії. Компанії можуть за необхідності звертатися до арбітражних органів ЄС. Така процедура відбиває інтереси не тільки великих індустріальних груп, а й насамперед малих та середніх підприємств, які займаються експортом товарів через свої представництва в інших країнах ЄС.

Іноді проблеми виникають через невідповідність методик розрахунку обсягів оподаткованого прибутку. Країни-учасниці у своїх національних законодавствах по-різному трактують поняття амортизації, капіталізації прибутків, збитків, резервів і запасів, оцінюють активи і пасиви, що так чи інакше впливає на обсяг чистого прибутку.

Фактором, який гальмує вирівнювання податкових структур у країнах ЄС під впливом інтеграції, є різні рівні тінізації їх економічних відносин. Адже чим більший тіньовий сектор, тим помітніше офіційний рівень перерозподілу ВВП відхиляється від фактичного податкового навантаження на економіку. І якщо зважити на те, найбільший у країнах ЄС обсяг тінізації економіки зафіксовано в Бельгії (28%), Греції (27%), Італії (20%), Іспанії (16%), то очевидним є відставання їх реального рівня оподаткування від цього показника в Австрії, де найменший тіньовий сектор (5,8%). Фактична різниця між податковим навантаженням у північноєвропейських країнах, з одного боку, та південно європейських країнах і нових учасницях ЄС, з другого, є набагато більшою. У зв’язку з цим, останнім доводиться активно розвивати податковий інструментарій сприяння детінізації економічних відносин, насамперед певним чином оптимізуючи структуру оподаткування, щоб, усунувши диспропорції в податковому навантаженні на легальну і тіньову економіки, перейти до формування податкової політики за прикладом високо розвинутих країн ЄС [9, 37].

Практика реалізації податкової політики країн-членів ЄС, що досягли успіху в економічному розвитку на основі формування різних соціально-економічних концепцій державотворення, не дає підстав сподіватися на проведення повної уніфікації оподаткування навіть у віддаленій перспективі. На сьогодні залишається не вирішеним питання щодо формування єдиного оптимального європейського оподаткування, яке б виступало передумовою стабільно високих темпів економічного зростання всіх інтегрованих національних економік. Тому гармонізація регулювання податкових відносин у рамках ЄС і надалі відбуватиметься еволюційним шляхом, за допомогою поетапного встановлення нових вимог до податкових систем країн-учасниць.

2. ВЕКТОРИ ГАРМОНІЗАЦІЇ ВІТЧИЗНЯНОЇ ПОДАТКОВОЇ СИСТЕМИ У ГЛОБАЛЬНЕ ПОДАТКОВЕ СЕРЕДОВИЩЕ

Європейський союз як регіональне формування з найбільшим ступенем інтеграції та високим рівнем розвитку економіки приваблює країни Європи як потенційний економічний партнер. Процес інтенсивного розширення ЄС у 2004 та 2007 роках створив передумови для подальшої активізації цієї тенденції. Країни Східної та Південної Європи, серед яких і Україна, не приховують своїх європейських амбіцій , для реалізації яких однією з ключових умов є приведення у національних законодавств, зокрема і податкового у відповідність до вимог Євросоюзу.

Сьогодні податкова система України на відміну від країн ЄС, на жаль, ще не сприяє побудові соціально орієнтованої конкурентоспроможної ринкової економіки держави. Розвиток ринкової економіки в країні супроводжується неодноразовими спробами вдосконалити податкову систему шляхом прийняття окремих законодавчих актів, що недостатньо адекватні стану економіки, характерними рисами якої є структурні диспропорції, наявність значних обсягів тіньових оборотів , платіжна криза.

За даними доповіді «Сплата податків» Світового банку й аудиторської компанії «PricewaterhouseCoopers» про стан податкових систем 178 країн світу, у 2007 році вітчизняна податкова система зайняла 177 місце. Тобто, сьогоденні реалії її функціонування не можна порівняти з жодною європейською державою ні за економічним розвитком, ні за податковою культурою, ні за рівнем корупції, ні за рівнем тіньової економіки та ін. [2, 70].

Зважаючи на ряд економіко-географічних факторів, Україна першою серед держав СНД 16 червня 1994р. визначила свої відносини з ЄС Угодою про партнерство і співробітництво. Крім цього, 11 червня 1998р. Президент України видав Указ «Про затвердження стратегії інтеграції України до Європейського Союзу» №615/98. Враховуючи це, а також безпосереднє сусідство Євросоюзу, при формуванні вітчизняної податкової політики доцільно зважати на вимоги директив та інших документів, що визначають напрями гармонізації у тих країнах ЄС, де досягнуто найвищого її ступеня. Згідно із статтею 51 зазначеної Угоди наша країна має зобов’язання наблизити законодавство щодо непрямого оподаткування і оподаткування прибутку підприємств до норм і стандартів податкового права ЄС [1, 183].

Адаптація податкового законодавства проводиться з метою забезпечення відповідності законодавства з питань оподаткування України зобов’язанням, що випливають з Угоди про партнерство і співробітництво між Україною та Європейським Союзом, інших міжнародних договорів, що стосуються співробітництва України з ЄС, а також для розвитку національного податкового законодавства в напрямі його зближення із аналогічним законодавством ЄС та забезпечення високого рівня підготовки в Україні законопроектів з питань оподаткування.

Відповідною спробою визначення напрямків інтеграції податкової системи в Європейське Співтовариство стало затвердження 19 лютого 2007 р. Концепції реформування податкової системи України. За основу зазначеної концепції взято порівняння вітчизняної податкової системи з податковими системам країн ЄС.

Передусім у концепції проаналізовано недоліки існуючої системи оподаткування. Зокрема, податкова система України за складом та структурою подібна до існуючих податкових систем у розвинутих країнах Європи. Проте, на відміну від них, вона не є інструментом підвищення конкурентоспроможності держави, не сприяє зростанню економічної активності суб’єктів господарювання. Діюча система формування державних доходів відображає недосконалість перехідної економіки та має переважно фіскальний характер [20, 8].

Водночас податкова система України створюється з урахуванням норм європейського податкового законодавства, а також аспектів податкової політики ГАТТ/СОТ, Організації економічного співробітництва та розвитку, ООН.

Зміни в структурі оподаткування мають відбуватися на засадах збереження основних, законодавчо встановлених в Україні та зарекомендованих як дієвий засіб регулювання перерозподільних відносин країн ЄС, податків і податкових платежів. Причому специфіка вітчизняних умов господарювання зумовлює необхідність трансформування податкової сфери з акцентуванням уваги на непрямому оподаткуванні.

Особливо актуальною сьогодні є проблема гармонізації податків на споживання. За час дії Угоди у сфері непрямого оподаткування враховано основні вимоги базових нормативних актів ЄС — Директиви Ради 2006/112/ЄС про спільну систему податку на додану вартість та Директиви Ради 92/12/ЄС про загальний режим зберігання, переміщення та моніторингу за підакцизними товарами.

Вдосконалення податку на додану вартість і його наближення до вимог ЄС передбачає наступне: скорочення переліку пільгових операцій; поступовий перехід до диференційованої шкали ставок, керуючись принципом: товари першої необхідності – знижена ставка, усі інші товари – стандартна ставка. З метою наближення норм податкового законодавства України з питань податку на додану вартість до відповідних положень ЄС запропоновано встановити стандартну ставку ПДВ на рівні 15% і понижену – на рівні 0%; вдосконалення справляння податку на додану вартість з імпорту послуг.

Деякі науковці стверджують, що діюча ставка ПДВ є дещо завищеною та наголошують на необхідності її зниження. І хоча зниження ставки податку має суттєве значення, оскільки воно буде сприяти збільшенню обсягів реалізації за рахунок зниження цін, що призведе прискоренню кругообігу фінансових ресурсів, що вкрай важливо для ефективного функціонування фінансової системи, все ж основні проблеми ПДВ полягають у недосконалому механізмі його функціонування. Зокрема, механізм справляння ПДВ перенасичений значною кількістю пільг у вигляді операцій, які не є об’єктом оподаткування чи звільнені від нього і підлягають перегляду згідно з умовами Євросоюзу.

Також обґрунтовують запровадження виробництва підакцизних товарів на території України тільки на податкових складах, для відкриття яких необхідно мати дозвіл органу державної податкової служби, а також проводити перевезення підакцизних товарів з наданням фінансової гарантії органу державної податкової служби з метою створення ефективного механізму оподаткування акцизним збором, забезпечення стабільності надходжень до бюджету, а також його ефективності і простого адміністрування та мінімізацію ухилень від оподаткування.

Інтеграція податкової системи України потребує реформування податку з доходів фізичних осіб. Фіксована ставка податку не відповідає принципу соціальної справедливості системи оподаткування. Щодо сучасної системи прибуткового оподаткування громадян В.М. Геєць зазначив, що шкала податків на доходи населення, яка існує в Україні, - це однозначно шлях до збагачення багатих, а, отже, вона не зруйнує олігархіям [4, 10].

Також необхідно переглянути перелік доходів, які не включаються у загальний оподатковуваний дохід, оскільки не всі доходи з цього переліку відповідають критеріям європейського оподаткування.

Суттєвою проблемою, пов’язаною з адаптацією податку з доходів фізичних осіб до вимог європейського оподаткування, є розробка механізму виключення із загального оподатковуваного доходу соціально значущих затрат платника, перелік яких хоч і визначений законодавчо, але застосування цієї норми ускладнюється через відсутність норми прямої дії.

Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів.

При сьогоднішній системі оподаткування прибутку підприємств зберігається повне подвійне оподаткування доходів податком на прибуток і податком на доход з джерел оподаткування. На думку фахівців, було б краще змінити це положення введенням системи повного вирахування з уже розподіленого прибутку податку на прибуток, що оплачувався як податок на прибуток до моменту його розподілу (ця система функціонує майже в усіх країнах ЄС).

Поступова уніфікація правового механізму врахування доходів і витрат у бухгалтерських обліках відповідно до норм бухгалтерії країн ЄС, а також доходів і витрат у податкових цілях створить умови для подолання існуючого нормативного механізму, при якому бухгалтерський фінансовий результат податкових суб’єктів не визнається в цьому виді з метою оподатковування.

Україна повинна укласти угоди про уникнення подвійного оподатковування практично з усіма країнами-членами Євросоюзу. В усіх угодах доцільно передбачити розпорядження, що відноситься до оподатковування при виконані договірних зобов’язань, передбачивши можливі економічні наслідки при корекції оподатковуваного прибутку (що відповідає положенням відповідного законодавства Австрії, Бельгії, Німеччини, Іспанії, Данії, Великобританії). Тому необхідно вжити заходів по приєднанню країни до Конвенції про уникнення подвійного оподатковування в зв’язку з корекцією прибутку учасників експортно-імпортних операцій, членами якої є всі країни ЄС.

Характерною рисою податкових систем країн-членів ЄС є значна частка відрахувань на соціальне страхування. Така ситуація зумовлена значною увагою до проблем соціального страхування у разі втрати працездатності та у зв’язку з безробіттям, а також відповідною ідеологією податкової політики. Відрахування на соціальне страхування мають цільове призначення і залежать від суми внесків, які визначаються розмірами заробітної плати. Отже, підвищення частки внесків на соціальне страхування можна вважати ознакою підвищення ролі принципу розподілу вартості ВВП відповідно до внеску кожної особи [14, 79].

Також актуальним для України є реформування спрощеної системи оподаткування, обліку та звітності суб'єктів малого підприємництва, оскільки країнах ЄС відсутні такі системи оподаткування суб'єктів господарювання, натомість поширені інші форми їх державної підтримки:

звільнення деяких підприємств від необхідності ведення звітності про результати господарської діяльності та запровадження спрощеної системи бухгалтерського обліку і звітності;

запровадження спеціальних режимів сплати податку на додану вартість окремих підприємств (насамперед фермерських господарств і сільськогосподарських кооперативів);

використання податків на оціночний дохід і мінімальних податків.

В сучасних умовах порівняння української податкової системи з її аналогами в країнах-членах ЄС потрібно для визначення конкурентоспроможності нашої країни на світовому ринку товарів та інвестицій та вибору головних векторів реформування податкових відносин. Порівняння необхідне у деяких напрямах: за рівнем загального податкового навантаження, його розподілу між основними видами податків та групами платників, фіскальної ефективності податкової системи; ефективності регулюючої дії останньої; достовірності розрахунків податкових зобов'язань тощо.

Рівень оподаткування в країнах-членах ЄС коливається від 51,3% в Швеції до 28,0% в Румунії. Середній рівень податкового навантаження в країнах ЄС за даними 2005 року дорівнював 37,4%. В Україні рівень оподаткування становить 32,2%, що є досить невисоким, порівняно з країнами ЄС ( табл.3.1.).

Середні ставки основних податків у європейських країнах є значно вищими, ніж в Україні, за винятком ПДВ, який у нас становить 20%. Водночас, основними недоліками вітчизняної податкової системи вважаються її фіскальна спрямованість та надмірне податкове навантаження на економіку.

Таблиця 3.1. Рівень оподаткування у країна х ЄС

| Країна |

Рівень оподаткування у 2005 році, % |

Зміна рівня оподаткування в 1995-2005 роках, % |

Країна |

Рівень оподаткування у 2005 році, % |

Зміна рівня оподаткування в 1995-2005 роках, % |

| Швеція |

51,3 |

+2,2 |

Болгарія |

35,9 |

- |

| Данія |

50,3 |

+1,5 |

Іспанія |

35,5 |

+2,9 |

| Бельгія |

45,5 |

+1,7 |

Кіпр |

35,6 |

+8,9 |

| Франція |

44,0 |

+1,3 |

Мальта |

35,3 |

+8,0 |

| Фінляндія |

43,9 |

-1,8 |

Португалія |

35,3 |

+3,4 |

| Австрія |

42,0 |

+0,7 |

Греція |

34,4 |

+1,8 |

| Італія |

40,6 |

+0,5 |

Польща |

34,2 |

-2,9 |

| Словенія |

40,5 |

+0,2 |

Естонія |

30,9 |

-6,9 |

| Німеччина |

38,8 |

-1,0 |

Ірландія |

30,8 |

-2,3 |

| Угорщина |

38,5 |

-3,1 |

Латвія |

29,4 |

-3,8 |

| Люксембург |

38,2 |

+1,1 |

Словаччина |

29,3 |

-10,3 |

| Нідерланди |

38,2 |

-2,0 |

Литва |

28,9 |

+0,3 |

| Великобританія |

37,0 |

+1,4 |

Румунія |

28,0 |

- |

| Чехія |

36,3 |

+0,1 |

ЄС-27 |

37,4 |

+0,3 |

Джерело: Taxation trends in the European Union. Data for the EU Member States and Norway// Eurostat Statistical books. – 2007ed. – P.237

Фіскальна ефективність системи оподаткування в Україні є нижчою від країн Євросоюзу практично з усіх видів податків. Маючи більш високі ставки в оподаткуванні індивідуальних доходів громадян, Україна акумулювала їх у 2006 році у сумі, що дорівнювала лише 3,8% обсягів ВВП, тоді як в країнах ЄС частка цих податків складала у 2006 р. 8,8% ВВП. Сума ПДВ, зібраного того ж року в Україні, становила 4,9% ВВП, в той час як у країнах Євросоюзу –7,7% ВВП.

Тільки з податку на прибуток підприємств фіскальна ефективність української системи може бути порівняна з аналогічними європейськими: цей податок дорівнював в Україні 4,7% ВВП, а у країнах ЄС – 3,1%. Структура податкових надходжень країн-членів ЄС показана у табл.3.2. та на рисунку 3.1.

Значно гірше виконується українською податковою системою й регулятивна функція. Наприклад, ПДВ у європейських країнах стягується за декількома ставками для різних за соціальною й економічною значимістю груп товарів і послуг, що забезпечує відповідну зацікавленість щодо їх виробництва і споживання. В Україні ж, як відомо, застосовується єдина ставка, що позбавляє цей податок регулюючого впливу.

Таблиця 3.2. Структурована система податків, у % до ВВП [20, 213]

| Країна |

Частка непрямих податків у ВВП,% |

Частка прямих податків у ВВП, % |

Частка соціальних відрахувань у ВВП, % |

Загальна частка податків у ВВП, % |

| Австрія |

14,5 |

13,3 |

16,3 |

43,6 |

| Бельгія |

13,2 |

17,1 |

16,3 |

45,4 |

| Великобританія |

13,3 |

15,5 |

8,0 |

36,7 |

| Греція |

14,2 |

8,9 |

15,7 |

36,4 |

| Данія |

17,2 |

29,9 |

1,7 |

49,0 |

| Естонія |

12,1 |

9,2 |

11,3 |

32,6 |

| Ірландія |

12,8 |

12,1 |

5,9 |

29,9 |

| Іспанія |

12,0 |

10,5 |

13,7 |

36,3 |

| Італія |

14,3 |

13,9 |

13,2 |

41,6 |

| Кіпр |

16,9 |

10,3 |

6,9 |

34,1 |

| Латвія |

11,3 |

8,2 |

8,9 |

28,4 |

| Литва |

11,1 |

8,5 |

8,7 |

28,3 |

| Люксембург |

13,5 |

15,2 |

12,3 |

41,5 |

| Мальта |

15,2 |

11,5 |

8,1 |

34,8 |

| Нідерланди |

13,1 |

10,8 |

15,7 |

39,2 |

| Німеччина |

11,7 |

10,2 |

18,0 |

40,4 |

| Польща |

15,1 |

7,1 |

13,6 |

35,8 |

| Португалія |

15,3 |

9,1 |

12,8 |

36,1 |

| Словаччина |

11,6 |

6,0 |

11,3 |

28,9 |

| Словенія |

16,5 |

8,7 |

14,9 |

40,1 |

| Угорщина |

15,7 |

9,3 |

12,4 |

37,4 |

| Фінляндія |

14,0 |

18,2 |

12,3 |

44,9 |

| Франція |

15,3 |

11,1 |

18,2 |

43,9 |

| Чехія |

11,9 |

9,4 |

14,7 |

36,0 |

| Швеція |

17,1 |

18,7 |

14,9 |

50,7 |

Митно-тарифну політику України доцільно розвивати у двох напрямках: економічно доцільного використання ввізного мита з метою захисту національного товаровиробника та запровадження практики обмеження сировинно спрямованого експорту [10, 195]. Вирішенню потребує проблема запровадження ефективного митного контролю. Вжиття таких заходів у рамках виваженої доктрини соціально-економічного розвитку України сприятиме зміцненню позицій національних виробництв, а також забезпечить зростання потенціалу фіску. Однак, згодом такий протекціонізм потребуватиме заміни його лібералізацією зовнішньоторговельних зв’язків.

Нетипова для розвинутих європейських країн масштабність неоподатковуваних фінансово-господарських операцій (тіньовий сектор в Україні становить близько 47% ВВП) зумовлює визначення одним з пріоритетів економічних трансформацій боротьбу з податковими правопорушеннями. При цьому силові методи, за допомогою заходів для підвищення якості роботи контролюючих органів у комплексі з проведенням антикорупційних розслідувань, мають поєднуватись із застосуванням важелів економічного впливу. Прискорити вирішення проблеми ухилення від оподаткування можна за допомогою спрощення та систематизації податкового законодавства, максимальної автоматизації процесів адміністрування податків, а також заходів у рамках виховання фіскальної свідомості нації [10, 194].

Загальні тенденції оподаткування, що склалися в Європейському Союзі, мають стати орієнтиром для процесу адаптації податкових систем країн, які прагнуть вступити в ЄС, в тому числі й для України.

ВИСНОВКИ

Отже, основними пріоритетами політики податкової гармонізації, що проводиться в даний час в ЄС, є ліквідація неефективних елементів податкових систем і відмова від номінального податкового суверенітету країн-членів ЄС. Одночасно концепція податкової гармонізації припускає збереження самобутності національних податкових систем і не передбачає повної стандартизації порядку стягування податків в ЄС.

Очевидною є зацікавленість європейської спільноти у формуванні єдиного підходу до проблем оподаткування в рамках ЄС. Необхідність обчислення і сплати податків відповідно до різних вимог країн-членів ЄС, існування специфічних і часто не пов'язаних одне з одним податкових формальностей призводять до збільшення витрат і не дають європейському бізнесу повною мірою використовувати переваги, що надаються наявністю спільного ринку і єдиної валюти. Більш того, окремі відмінності в податкових системах країн-членів ЄС приводять до можливості міжнародного подвійного оподаткування доходів європейських корпорацій, що негативно позначається на розвитку обороту товарів, послуг і інвестицій в ЄС.

Проведене дослідження свідчить, що для України дуже важливо якомога швидше наблизити стан і особливо структуру своєї економіки, податкової системи до рівня ЄС. Для цього необхідно вжити ряд невідкладних заходів з метою поліпшення чинної системи оподаткування в Україні:

зменшити норму нарахувань на фонд оплати праці, що сприятиме підвищенню купівельної спроможності населення і заохочуватиме роботодавців у нарощуванні розмірів оплати;

впровадити міжнародну систему бухгалтерського обліку;

мінімізувати систему державних дотацій і пільг підприємствам та окремим областям;

ввести принцип нарахування ПДВ за його економічною суттю, а не як податок з обороту;

знизити рівень оподаткування прибутків фізичних осіб;

прискорити ухвалення Податкового кодексу України, уніфікованого з нормами податкового права ЄС.

Таким чином, вищенаведений порівняльний аналіз доводить, що податкова система України має суттєві вади і є набагато обтяжливою як для ведення бізнесу, так і для споживчого попиту порівняно з податковими системами країн ЄС. Вона має бути реформована у частині зниження загального податкового навантаження, зміни структури рівня оподаткування, покращення податкового клімату, вдосконалення виконання фіскальної та регулюючої функцій податків, реорганізації самої податково-митної служби тощо.

Офіційно проголошений намір України про інтеграцію в Європейський Союз передбачає реформування податкової системи, для чого чинні норми та положення, що регулюють процес оподаткування, необхідно змінити відповідно до обраних пріоритетів та напрямів розвитку податкової системи, вибудувати їх у впорядковану, єдину, логічно узгоджену систему, адаптувати її до податкового законодавства ЄС.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Валігура В. Теоретичні засади міждержавної податкової гармонізації та характеристики податкових систем країн Європейського Союзу в контексті євроінтеграції України // Світ фінансів. – 2008. – № 1. – С.183 – 194.

2. Гаврилюк О.В. Інвестиційний імідж та інвестиційна привабливість України // Фінанси України. – 2008. – № 2. – С. 68 – 81.

3. Гончаревич Г. Загальний огляд впливу гармонізації податкової системи на міжнародну конкурентоспроможність. [Електронний ресурс]. – Режим доступу:

4. Геєць В. Деякі порівнянні ознаки трансформаційних моделей економіки України і Росії // Економіка України. – 2005. – №5. – С.14 – 17.

5. Гусак О.Ю. Особливості застосування податків на споживання в країнах Європейського союзу // Формування ринкових відносин в Україні. – 2008. – № 12. – С. 26 – 31.

6. Економічні проблеми ХХІ століття: міжнародний та український виміри / За ред. С.І. Юрія, Є.В. Савельєва. – К: Знання, 2007. – 595с.

7. Єфименко А. Питання гармонізації законодавства України та ЄС в сфері регулювання діяльності компаній. [Електронний ресурс]. – Режим доступу:

8. Концепція реформування податкової системи України: Затв. Розпорядженням Кабінету Міністрів України від 19 лютого 2007р. №56-р // [Електронний ресурс]. – Режим доступу: http://gymnastka.dem.ru/news136.html.

9. Крисоватий А.І., Кощук Т.В. Вплив поглиблення інтеграції на податкову політику країн – учасниць ЄС // Фінанси України. – 2009. – № 2. – С.31 – 43.

10. Крисоватий А.І., Кощук Т.В. Діалектика трансформації податкової політики України в контексті європейської інтеграції // Журнал європейської економіки. – 2005. – Том 4. – № 2. – С. 185 – 202.

11. Луніна І.О. Ефективність оподаткування споживання в Україні / І.О. Луніна, Н.Б. Фролова // Фінанси України. – 2007. – № 1. – С. 17 – 27.

12. Лютий І.О., Дрига А.Б., Петренко М.О. Податки на споживання в економіці України. – К.: Знання,2005. – 355с.

13. Міжнародне оподаткування: Навч. Посібник / За ред. Ю.Г.Козака, В.М. Сліпа. – К.: Центр навч. л-ри, 2003. – 550с.

14. Опарин В. М. Проблемы гармонизации налоговой системы Украины. Налогообложение: проблемы науки и практики: Монография. – Х.: ИНЖЭК, 2006. – 232с.

15. Перепьолкін С.М. Адаптація митного законодавства України в контексті європейської інтеграції // Митна справа. – 2009. – № 3. – С.93 – 99.

16. Попова В.В. Удосконалення структурно-організаційної моделі податкової політики в умовах євроінтеграції // Економіка. Фінанси. Право. – 2008. – № 11. – С. 15 – 18.

17. Налоги в развитых странах / И.Г.Русакова, В.А.Кашин, И.А.Кравченко и др.; Под ред. И.Г.Русаковой. – М.: Финансы и статистика,1991. -288с.

18. Пробий-Голова В., Сіроштан В. Україна - ЄС: адаптація податкового законодавства. [Електронний ресурс]. – Режим доступу:

19. Рау К.Г. Основныя начала финансовой науки (Сочиненіе Т.І.) / Переводъ съ пятаго немецкаго изданія под. редакціей А.Корсака. – С. Петербургъ: Типографія Шайкова, в доме Министерства Финансовъ, на Дворц. Площ.,1867. – 318с.

20. Спільний європейський економічний простір: гармонізація мегарегіональних суперечностей : Монографія; За заг. редакцією Д. Г.Лук’яненка, В.І. Чужикова. – К.: КНЕУ, 2007. – 544с.

21. Шевчук В.О., Римарська Р.Ю. Уніфікація податкових систем Європейського Союзу як критерій поглиблення інтеграції // Фінанси України. – 2007. – № 12. – С. 51 – 56.

22. Taxation trends in the European Union. Data for the EU Member States and Norway// Eurostat Statistical books. – 2007ed. – P.237

23. Taxation trends in the European Union, 2008 edition: Data for the EU Member States and Norway/ European Commission, Taxation and customs union, Eurostat. – Luxembourg: office for official publications of the European communities. – 2008. – 440p.

|