Белорусский национальный технический университет

Факультет маркетинга, менеджмента, предпринимательства

Кафедра «Основы бизнеса»

Курсовая работа

по дисциплине «Экономика предприятия»

на тему «Обоснование инвестиционного проекта цеха по выпуску видеокамер»

Выполнила: студентка ФММП, 2 курса, группы 105127

Стельмах В.О.

Минск, 2008.

Исходные данные для 24 варианта

| 1 |

Наименование выпускаемой продукции |

Видеокамера |

| 2 |

Программа выпуска, тыс.шт. |

300,0 |

| 3 |

Штучное время, минут |

200,0 |

| 4 |

Стоимость единицы оборудования, млн.руб. |

55,0 |

| 5 |

Количество смен работы оборудования |

3,0 |

| 6 |

Коэффициент выполнения норм |

1,1 |

| 7 |

Предполагаемый срок службы оборудования, лет |

13,0 |

| 8 |

Топливо и энергия на технологические цели, тыс.руб./шт. |

4,0 |

| 9 |

Мощность оборудования, кВт |

9,0 |

| 10 |

Удельная площадь для единицы оборудования, м2 |

12,8 |

| 11 |

Коэффициент многостаночного обслуживания |

1,8 |

| 12 |

Разряд рабочих |

3,0 |

| 13 |

Норма расхода материала на изделие, кг |

3,0 |

| 14 |

Цена материала, тыс.руб./кг |

5,0 |

| 15 |

Цена отходов, тыс.руб./кг |

1,1 |

| 16 |

Длительность производственного цикла, дней |

4,0 |

| 17 |

Плановый коэффициент использования материалов |

0,7 |

| 18 |

Структура кадров, % основные рабочие |

36,0 |

| 19 |

вспомогательные рабочие |

42,0 |

| 20 |

ИТР |

16,0 |

| 21 |

служащие |

2,0 |

| 22 |

аппарат управления |

3,0 |

| 23 |

работники охраны |

1,0 |

| 24 |

Стоимость комплектующих на изделие, тыс.руб. |

60,0 |

| 25 |

Расходы будущих периодов, млн.руб. |

600,0 |

| 26 |

Коммерческие расходы Рком, % |

6,2 |

| 27 |

Износ инструмента целевого назначения, в % от стоимости оборудования |

2,5 |

| 28 |

Стоимость производственной площади, тыс.руб./кв.м |

3400,0 |

| 29 |

Стоимость вспомогательной площади, тыс.руб./кв.м. |

4000,0 |

| 30 |

Вспомогательное оборудование, % от стоимости основного оборудования |

18,0 |

| 31 |

Транспорт, % от стоимости основного оборудования |

21,0 |

| 32 |

Инвентарь, % от стоимости основного оборудования |

15,0 |

| 33 |

Технологическая оснастка, % от стоимости основного оборудования |

10,0 |

| 34 |

Величина ненормируемых оборотных средств, % от общей величины оборотных средств |

21,0 |

| 35 |

Вспомогательная площадь, в % от производственной площади |

47,0 |

Содержание

Введение

1. Анализ рынка и разработка концепций маркетинга

1.1. Структура и характеристика рынка

1.2 Изложение целей и стратегии маркетинга

2. Расчет капитальных вложений (инвестиций) в основные производственные фонды

2.1 Расчет величины капитальных вложений в рабочие машины и оборудование

2.2 Расчет величины капитальных вложений в здания

2.3 Капиталовложения во вспомогательное оборудование

2.4 Расчет величины капитальных вложений в транспортные средства

2.5 Расчет величины капитальных вложений в универсальную технологическую оснастку и производственный инвентарь

2.6 Расчет величины годовых амортизационных отчислений на восстановление основных производственных фондов

2.6.1 Расчет амортизации зданий

2.6.2 Расчет амортизации оборудования

2.6.3 Расчет амортизации транспортных средств

2.6.4 Расчет амортизации технологической оснастки

2.6.5 Расчет амортизации производственного инвентаря

2.6.6 Расчет амортизации вспомогательного оборудования

3. Расчет себестоимости единицы продукции

3.1 Расчет стоимости сырья и материалов

3.2 Расчет стоимости возвратных отходов

3.3 Расчет стоимости комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер

3.4 Определение величины расходов на топливо и энергию для технологических целей

3.5 Определение величины основной заработной платы производственных рабочих на изделие

3.6 Определение величины дополнительной заработной платы на изделие

3.7 Расчет отчислений в бюджет и внебюджетные фонды от средств на оплату труда

3.8 Определение величины расходов будущих периодов на подготовку и освоение новых видов продукции

3.9 Определение величины износа инструментов целевого назначения и прочие специальные расходы

3.10 Определение величины общепроизводственных (цеховых) расходов

3.11 Определение величины потерь от брака

3.12 Определение величины прочих производственных расходов

3.13 Определение величины общехозяйственных (заводских) расходов

3.14 Определение величины коммерческих расходов

4. Расчет величины капитальных вложений в оборотные средства

4.1 Определение величины оборотных средств в запасах материалов

4.2 Определение величины оборотных средств в запасах полуфабрикатов и комплектующих изделий

4.3 Определение величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов

4.4 Определение величины оборотных средств в запасах инструмента целевого назначения

4.5 Определение величины оборотных средств в незавершенном производстве

4.6 Определение величины оборотных средств в расходах будущих периодов

4.7 Определение величины оборотных средств в запасах продукции на складе

4.8 Определение величины нормированных оборотных средств предприятия (цеха)

4.9 Определение величины оборотных средств предприятия (цеха)

4.10 Определение величины ненормируемых оборотных средств предприятия (цеха)

5. Определение численности работающих и фонда заработной платы

5.1 Расчет численности основных рабочих

5.2 Определение численности вспомогательных рабочих, ИТР, служащих, МТР

5.3 Определение годового фонда заработной платы всех работников предприятия

5.4 Расчет отчислений в бюджет и не бюджетные фонды

5.5 Расчет среднемесячной заработной платы по предприятию

6. Определение розничной цены изделия

6.1 Расчет отпускной цены предприятия

6.1.1 Расчет балансовой прибыли

6.1.2 Расчет косвенных налогов

6.1.3 Расчет отпускной цены предприятия

6.1.4 Расчет НДС, подлежащего уплате предприятием-изготовителем

6.2 Расчёт розничной отпускаемой цены изделия

6.2.1 Расчёт цены сбытовых организаций

6.2.2 Расчёт розничной отпускной цены

6.2.3 Установление окончательной розничной цены

7. Определение технико-экономических показателей работы предприятия (цеха)

7.1 Системы оценки экономической эффективности инновационных проектов

7.1.1 Статистическая система оценки экономической эффективности проектов

7.1.2 Динамическая система оценки экономической эффективности проектов

7.2 Расчет технико-экономических показателей проекта в статической системе

7.2.1 Расчет доходов от реализации продукции

7.2.2 Технико-экономические показатели проекта

7.2.3 Анализ безубыточности

Список использованной литературы

Введение

Повышение эффективности производства — вот главная задача современных предприятий, которые неизбежно сталкиваются с жесткой конкуренцией как на зарубежных, так и на отечественном рынке. Каждая фирма стремиться к тому, чтобы предоставить более конкурентоспособную продукцию на мировой рынок. Это, в свою очередь, побуждает другие фирмы работать эффективнее, чем раньше.

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющейся составной частью экономических методов управления. В результате анализа изучается экономика предприятия, и выявляются резервы производства, разрабатываются пути наиболее эффективного использования ресурсов.

Для повышения эффективности производства необходим ряд мероприятий. Важное место здесь занимает функционально-стоимостной анализ. Данное мероприятие позволяет комплексно оценить возможность снижения себестоимости продукции, с сохранением или улучшением качественных показателей в соответствии с экономической выгодой от реализации разработанных рекомендаций.

После проведения ФСА становится видно направления улучшения продукции. Сюда входят и мероприятия по усовершенствованию технологического процесса, усовершенствование конструкции, максимально возможное снижение затрат материалов, в следствие упрощения конструкции, снижения количества деталей в конструкции, а также замена более дорогих материалов альтернативными, более дешевыми.

Но следует отметить, что наибольшая эффективность от ФСА на стадии подготовки к производству, так как в таком случае деньги можно вложить уже в максимально усовершенствованное изделие, а не вкладывать их в переоснащение, необходимое для смены техпроцесса, когда изделие находится на стадии производства.

Проведение ФСА также обуславливает необходимость (или ее отсутствие) повышения технического уровня производства — внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий.

Так же на повышение эффективности производства оказывает влияние организация производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; усовершенствование методов оплаты труда и его стимулирование, улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

Изменение объема и структуры продукции могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

1. Анализ рынка и разработка концепций маркетинга

1.1 Структура и характеристика рынка

Рынок видеокамер подвержен сезонным колебаниям, как и рынок фототехники. В сезон отпусков резко выросли продажи миниатюрных flash-камер. Вторая заметная тенденция - рост популярности камер высокого разрешения. Причем на первые места в этой категории выходят камеры с запись на flash и HDD. Главный тренд сезона на рынке любительских видеокамер — активное продвижение стандарта High Definition. Камеры новейшего стандарта AVCHD позволяют записывать видео с разрешением 1920х1080 и многоканальный звук. Но, несмотря на то, что HD-камеры усиленно рекламируются, их доля рынка в штучном выражении в Беларуси пока не велика. Ожидается, что в 2009 году доля HD-камер в беларуси будет около 7%. По этому показателю Беларусь сильно отстает от России, Америки и Европы. Доля HD-камер на глобальном рынке оценивается в 20%.

Рынок видеокамер в 2008 г. продемонстрировал свой рост, как в количественном, так и в денежном выражении. Так, по итогам 2008 года белорусы приобрели 825000 видеокамер на сумму 126 млн. долл. При этом основные тенденции развития данных сегментов выразились по-разному. Так, в 2008 г. средняя себестоимость цифровых видеокамер продемонстрировала рост – с 430 долл. до 442 долл. в сравнении с аналогичными показателями 2007 г. Средняя себестоимость цифровых видеокамер по итогам 2008 г. увеличилась на 2,8% - как следствие вытеснения кассетных miniDV-камер современными DVD- и HDD-видеокамерами. По мнению экспертов, в пятерку лидеров по итогам 2008 г. вошли: Olympus – 27% (2007 г. - 28%), Canon – 26% (2007 г. - 28%), Sony – 21% (2007 г. - 21%), UFO|ERGO – 8% (2007 г. - 4%), Nikon – 5% (2007 г. - 4%). Совокупная доля рынка указанных производителей по сравнению с 2007 годом выросла на 2 процентных пункта и составила по итогам 2008 года 87%.

Как и в 2007 году, рынок цифровых видеокамер по результатам 2008 года разделили пять производителей: Sony - 45% (2007 г. - 42%), Panasonic - 20% (2007 г. - 21%), JVC - 13% (2007 г. - 10%), Canon - 12% (2007 г. - 13%), Samsung - 10% (2007 г. - 13%).

В результате перехода рынка цифровых видеокамер в разряд массовых, находит свое продолжение тенденция увеличения доли камер нижнего ценового диапазона (до 200 долл.). Если в 2007 г. доля этого диапазона составляла 36%, то в 2008 г. уже каждая вторая проданная цифровая видеокамера была дешевле 200 долларов. Средний и верхний ценовые диапазоны, сократились соответственно: средний (200 – 400 долл. США) с 56% в 2007 году до 44% в 2008 г., верхний (себестоимость более $400) – с 8% до 6%. По оценкам ананалитиков, в 2009 году на рынке Беларуси будет реализовано конечным потребителям около 335 000 цифровых видеокамер (приблизительно 151,4 млн. долларов).

Сегодня на рынке имеется большой выбор цифровых видеокамер. Цифровые видеокамеры в настоящее время получили, пожалуй, почти такое же распространение, как и аналоговые. Будучи чуть более дорогими, цифровые модели предоставляют пользователю более высокое качество записи и новые возможности монтажа. Популярность видеокамер обусловлена прежде всего минимальным вредным воздействием на здоровье человека, что обуславливает все время растущую популярность. Во вторых в наши дни цифровые видеокамеры приобрели минимальные объемы, небольшой вес, красивый дизайн. Видеокамеры пользуются большой популярностью у дизайнеров, чья работа связана с обработкой графических изображений, а так же у других специалистов, для которых важно качество отображения данных на экране. Что касается покупательских предпочтений, то сегодня специалисты условно разделяют все видеокамеры на бюджетные, или недорогие (стоимостью $150-350), имиджевые, или с улучшенным дизайном ($350-400), продвинутые любительские с дополнительными функциями ($700-1500), полупрофессиональные, с возможностью подключения внешних вспышек, блоков питания и управления ($1,5-4 тыс.). В классе видеокамер, возможно, будут происходить более серьезные изменения, поскольку рынок уже предпочитает DVD. Но если флеш-карточки в цифровых видеокамерах позволят делать такое же количество кадров и такого же качества, что и с применением технологий DVD, то это направление станет перспективным. Пока же рынок не совсем готов к такого рода поворотам. Даже несмотря на то, что флеш-карты потихоньку дешевеют.

Широко известны такие марки, как Sony, Panasonic, Canon, JVC и др. Все эти производители из зарубежных стран. Соответственно и цена на эти импортные товары высока из-за импортных пошлин, больших транспортных расходов. Однако, спрос от этого на цифровые видеокамеры не падает, по сравнению даже с более дешевыми видеокамерами. Все же качество, экономичность, безвредность — все равно заставляет людей покупать более дорогие цифровые видеокамеры.

Белорусские предприятия могут иметь большое преимущество в цене перед зарубежными производителями, выпуская отечественны видеокамеры, так как им не нужно тратить лишние средства, идущие на погашение импортных пошлин и на транспортные расходы. Поэтому производство отечественных видеокамер является перспективным на данный момент. Преимущество отечественных производителей так же и в более дешевой рабочей силе, по сравнению с зарубежными странами.

Выпускаемые видеокамеры должны быть как минимум такого же качества, как и товары зарубежных производителей, и даже лучше, так как качество импортных видеокамер постоянно улучшается и цена на них снижается. Данная отрасль очень динамично развивается, поэтому отечественные товары не только не должны уступать по качеству импортным, но и быть качественнее, так как в добавок еще нужно и завоевать доверие потребителей. А доверие у наших потребителей к отечественным товарам оставляет желать лучшего. И только качественный товар по удовлетворительной цене привлечет внимание к новой марке и завоюет доверие.

В таблице 1.1 представлены основные характеристики цифровых видеокамер известных зарубежных производителей, которые являются потенциальными конкурентами отечественным видеокамерам.

Таблица 1.1 - Технико-эксплутационные показатели товаров-конкурентов

| № |

Технические характеристики |

Фирмы-производители |

| Sony |

Panasonic |

Canon |

Новый товар |

| HDR-CX7 |

SDR-S200 |

iVIS HV20 |

- |

| 1 |

Кол-во пикселей |

5 |

7 |

4 |

4 |

| 2 |

Увеличение |

11х |

11х |

11х |

11х |

| 3 |

Диаметр оптики |

5,4 |

7,2 |

5,4 |

7,2 |

| 4 |

Дисплей |

есть |

есть |

есть |

есть |

| 5 |

Угол обзора |

130º |

110º |

130º |

110º |

| 6 |

Вес |

425,0 г |

450г |

535 г |

340г |

| 7 |

Память, (Гбайт) |

8 |

4 |

7 |

6 |

| 8 |

Объем |

29×50×100мм |

31×63×114 мм |

88x138x88 мм |

109 x 72 x 73 мм |

| 9 |

Поворот экрана |

180 |

90 |

90 |

90 |

| 10 |

Ширина |

55 мм |

55мм |

57мм |

83.6 мм |

| 11 |

Высота |

89 мм |

90мм |

92мм |

76,5 мм |

| 12 |

Разрешение (режим видео) |

720 x 480 |

720 x 480 |

720 x 480 |

720 x 480 |

| 13 |

Тип карты памяти |

Memory Stick Duo Pro |

Memory Stick Duo Pro |

Memory Stick Duo Pro |

Secure Digital Card (SD) |

| 14 |

Размер диагонали дисплея |

2.7 дюйма |

2.7 дюйма |

2.7 дюйма |

2.7 дюйма |

| 15 |

Оптический зум |

40 x |

15 x |

30 х |

10 х |

| 16 |

Цифровой зум |

2000x |

180x |

800х |

700х |

| 17 |

Срок гарантии, лет |

3 |

3 |

3 3 |

3 |

| 18 |

Внешний вид |

|

|

| 19 |

Цена, руб |

1 655 500 |

1 139 500 |

860 000 |

1 290 000 |

1.2 Изложение целей и стратегии маркетинга

Проведя анализ технико-эксплуатационных характеристик приведенных видеокамеров, делаем вывод, что наиболее качественной является видеокамера Sony HDR-CX7. Новый товар не должен уступать по своим характеристикам этой видеокамере. Однако, если более объективно подойти к определению необходимых параметров, то можно немного скорректировать включаемые опции.

Очень полезной является дополнительная функция поворота экрана. Это позволяет регулировать угол падения взгляда на экран, что позволяет наиболее комфортно расположить видеокамеру, наблюдать за происходящим: это уменьшает усталость глаз.

В конструкцию стоит добавить встроенные динамики с более точной передачей звука. Как я уже сказала ранее в классе видеокамер, возможно, будут происходить более серьезные изменения, поскольку рынок уже предпочитает DVD. Следует сделать так, чтобы флеш-карточки в цифровых видеокамерах позволяли делать такое же количество кадров и такого же качества, что и с применением технологий DVD, то это направление станет перспективным. К тому же за последнее время флеш-карты потихоньку дешевеют. Так же можно продавать в комплекте с видеокамерой приспособления для прикрепления ее к зданию или любой другой поверхности, так как. Так же можно сделать видеокамеру с выходом в Интернет. Web-камеры в настоящее время являются привлекательной возможностью для осуществления видеонаблюдения. Удаленный контроль при IP-наблюдении - одна из наиболее захватывающих и важных глобальных рыночных перспектив в течение этого года и всех последующих. Новые видеокамеры с интернетовским протоколом усилят интерес и спрос на новую форму видеонаблюдения, в котором пользователи смогут дистанционно следить за людьми и собственностью в пределах досягаемости интернета. Рынок сетевых камер будет расти ежегодно на 57,7 %. Таким образом, исходя из проведенного выше анализа, продукция будет направлена на два типа потребителей: обычных (любителей) и продвинутых пользователей. Учитывая эти особенности, возможно снизить риск того, что продукция “не найдет” своего потребителя. Собрав в себе наиболее важные и качественные показатели современных видеокамер, новый товар будет отвечать самым высоким требованиям покупателей, что в сочетании с более низкой стоимостью (предполагается из предварительной оценки) даст мощное конкурентное преимущество перед импортными аналогами.

Данный товар будет направлен в основном на отечественный рынок, так как потребность национального рынка в видеокамерах велика. Это можно подтвердить тем, что видеокамеры сейчас очень доступны, по сравнению с ситуацией лет 5 назад. Наблюдается тенденция стремительного развития цифровой техники - все больше семей покупают цифровые видеокамеры в связи большими преимуществами их использования.

После насыщения национального рынка, возможно продвижение на зарубежные рынки. Однако это нелегкая задача, так как там наш товар становится в равных условиях с такими известными видеокамерами, как Sony, Panasonic, Canon, JVC, Samsung, марка которых известна по всему миру. Для продвижения на зарубежные рынки необходимы большие денежные затраты на рекламу и PR-компании. В ближайшее время это не представляется возможным, так как предприятие должно погасить кредиты в банке, выйти на полную производственную мощность. После чего представляется возможность вложение денег в научные исследования, рекламные компании и пр.

2. Расчет капитальных вложений (инвестиций) в основные производственные фонды

В состав капитальных вложений, направляемых на создание основных производственных фондов, включаются единовременные затраты предприятия, связанные с приобретение оборудования, строительных зданий и сооружений, других составляющих основных фондов, необходимых для производства нового изделия в соответствии с технологическим процессом.

В общем случае величина капитальных вложений в основные производственные фонды равна:

К = Коб + Кзд + Квс + Ктр + Кто + Кинв, руб.,

где Коб – капитальные вложения в рабочие машины и оборудование, руб.;

Кзд – капитальные вложения в здания, руб.;

К всп – капитальные вложения во вспомогательное оборудование, руб.;

Ктр – капиталовложения в транспортыне средства, руб.;

Кт.о – капиталовложения инструмент и технологическую оснастку, относимые в состав основных фондов, руб.;

Кинв – капиталовложения в производственный инвентарь, руб.

К =8919900 тыс.+10340360 тыс.+1605582 тыс. +1873179 тыс. +1337985 тыс.+891990 тыс.= 24968996 тыс.руб.

2.1 Расчет величины капитальных вложений в рабочие машины и оборудование

Прежде, чем рассчитать стоимость оборудования, необходимо определить его количество. Количество i-го вида оборудования рассчитывается по формуле:

, шт. , шт.

где N- годовой объем выпуска продукции в натуральном выражении, шт. N=300тыс.шт.(исходные данные);

tшті – нормативы затрат станочного времени на выполнение i-го вида работ, мин/шт., мн/м и т.д. tшт=200 мин/шт. (исходные данные);

Фдi – действительный годовой фонд времени работы единицы i-го оборудования, час/год;

Квнi- средний коэффициент выполнения норм выработки на i-й группе оборудования; Квн=1,1(исходные данные).

Действительный фонд времени Фд принимается для трехсменного режима работы 5960 часов/год.

nоб = (300 000*200)/(60*5960*1,1) = 152,53

Расчетное количество станков округляется в большую сторону до целого числа и называется принятым количеством рабочих мест (nпр.об.).

nпр.об=153шт.

Капитальные вложения в рабочие машины и оборудование (Коб.) рассчитываются по формуле:

где Цобi – средняя стоимость единицы i-го вида оборудования, млн. руб.; Цоб=55 млн. руб. (исходные данные);

nобі – количество единиц -го вида оборудования, шт.;

m – количество видов оборудования (в соответствии с количеством деталей, m=1;

ктм - коэффициент, учитывающий транспортные и монтажные расходы (принимается 1,04 –1,08).

Примем коэффициент, учитывающий транспортные и монтажные расходы ктм = 1,06

Коб = 55млн.*153*1,06 = 8919,9 млн. руб.

Коэффициент загрузки оборудования рассчитывается по формуле:

kз = 152,53/153 = 0,997

2.2 Расчет величины капитальных вложений в здания

Для определения капитальных вложений в здания, прежде всего, необходимо определить их площадь, которая в свою очередь зависит от количества оборудования, его размеров и других факторов.

Расчет количества производственных площадей (Sпр) для установки оборудования проводиться по формуле:

где Sуді – удельная производственная площадь для установки единицы i-го вида оборудования, включая проходы, проезды и другую дополнительную площадь, м2; Sуд = 12,8 м2 (исходные данные)

Sпр=12,8*153 = 1958,4 м2

Расчет количества вспомогательных площадей (Sвс) для размещения административных и технических служб, бытовых помещений, кладовых цеха и др. производиться по соответствующим строительным нормам или укрупненно в процентах от производственной площади по формуле:

где Sпр – производственная площадь для установки оборудования, м2;

%Sвсп – процентное соотношение вспомогательной площади к производственной площади; %Sвсп = 47%(исходные данные)

Sвсп = 1958,4*47/100 = 920,45 м2

Капитальные вложения в здания (Кзлд.) рассчитываются по формуле:

Кзд = КSпр* Sпр + КSвсп*Sвсп, млн. руб.

где КSпр – стоимость 1 кв. м. производственных площадей, тыс. руб; КSпр = 3,4млн.руб (исходные данные)

Sпр – производственная площадь для установки оборудования, кв. м.;

КSвсп – стоимость 1 кв. м. вспомогательных площадей, тыс. руб.; КSвсп=4 млн.руб(исходные данные)

Sвсп – вспомогательная площадь для размещения административных и технических служб, бытовых помещений, кладовых цеха и др., кв. м.;

Кзд=3,4млн*1958,4+4млн.*920,45 = 10340360тыс.руб.

2.3 Капиталовложения во вспомогательное оборудование

Капиталовложения во вспомогательное оборудование могут приниматься укрупненно в процентах от стоимости технологического оборудования.

где Коб – капитальные вложения в рабочие машины и оборудование, млн. руб.;

%Квсп – величина капитальных вложений во вспомогательное оборудование в процентах от стоимости технологического оборудования. %Квсп = 18%(исходные данные)

Квсп=8919900тыс.*18/100 = 1605582 тыс. руб.

2.4 Расчет величины капитальных вложений в транспортные средства

Капитальные вложения в транспортные средства (Ктр) зависят от количества и средней стоимости транспортных средств. При укрупненных расчетах капитальные вложения в транспортные средства берётся в процентах от стоимости оборудования и рассчитываются по формуле:

где %Ктр – стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование, %Ктр = 21% (исходные данные)

Ктр=8919900тыс.*21/100 = 1873179 тыс.руб.

2.5 Расчет величины капитальных вложений в универсальную технологическую оснастку и производственный инвентарь

Величина капитальных вложений в универсальную технологическую оснастку и инструмент зависит от стоимости, срока службы и количества инструмента. При укрупненных расчетах стоимость универсального инструмента а технологической оснастки (стоимостью выше 30 минимальных заработных плат и сроком службы более 1 года) берется в процентах от стоимости оборудования.

где %Кто – стоимость универсального инструмента и технологической оснастки в процентах от капитальных вложений в рабочие машины и оборудование, %Кто = 10%(исходные данные)

Кто=8919900тыс.*10/100 = 891990 тыс.руб.

Аналогичным образом при укрупненных расчетах определяется величина капитальных вложений в производственный инвентарь.

где %Кинв – стоимость производственного инвентаря в процентах от капитальных вложений в рабочие машины и оборудование, %Кинв = 15% (исходные данные)

Кинв=8919900тыс.*15/100 = 1337985 тыс.руб.

2.6 Расчет величины годовых амортизационных отчислений на восстановление основных производственных фондов

Порядок начисления амортизации в Республике Беларусь регулируется «положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве». Величина годовых амортизационных отчислений определяется на основе годовых норм амортизации и балансовой стоимости различны групп основных фондов по формуле:

где Кбал – капитальные вложения в отдельные группы основных производственных фондов, млн. руб.;

На – норма амортизации на данную группу основных производственных фондов, %

Нормы амортизации определяются следующим образом:

где Тсл – предполагаемый срок службы оборудования, лет, Тсл = 13 лет (исходные данные)

На=100/13=7,7%

Агод=24968996тыс*7,7/100 = 1922612,7 тыс. руб.

2.6.1 Расчет амортизации зданий

Годовая амортизация зданий рассчитывается по формуле:

где Кзд – балансовая стоимость зданий, руб;

На - норма амортизации зданий в процентах от балансовой стоимости зданий, %.

Срок службы для зданий и сооружений – 40-80 лет. Рассчитаем норму амортизации для зданий, если Тсл=60 лет.

Азд=10340360 тыс*1,67/100=172684 тыс. руб.

2.6.2 Расчет амортизации оборудования

Годовая амортизация оборудования рассчитывается по формуле:

где Коб – балансовая стоимость оборудования, руб.;

На - норма амортизации оборудования в процентах от балансовой стоимости оборудования, %.

Срок службы для оборудования – 5-25 лет. Рассчитаем норму амортизации для оборудования, если Тсл=8 лет.

На=100/8=12,5%

Аоб=8919900*12,5/100 = 1114988 тыс.руб.

2.6.3 Расчет амортизации транспортных средств

Годовая сумма амортизации для транспортных средств Атр кроме грузовых и легковых автомобилей и автобусов рассчитывается по формуле:

где Ктр – балансовая стоимость транспортных средств, руб.;

На – норма амортизации в процентах от балансовой стоимости транспортных средств, %.

Рассчитаем норму амортизации для транспортных средств, принимая срок службы транспорта Тсл=20 лет.

На=100/20 = 5%

Атр=1873179тыс*5/100 = 93659 тыс. руб.

Для грузовых, легковых автомобилей и автобусов нома амортизации устанавливается на 1000 км пробега (Lнорм), но т. к. в цехе нет грузовых, легковых автомобилей и автобусов, то их амортизация не учитывается.

Рассчитанные значения капитальных вложений в основные производственные фонды и годовые суммы амортизаций сводятся в таблицу 2.

2.6.4 Расчет амортизации универсальной технологической оснастки, производственного инвентаря и вспомогательного оборудования

Авсп= Квсп*На/100, руб

Рассчитаем нормы амортизации для универсальной технологической оснастки, принимая срок службы Тсл=8лет, для производственного инвентаря Тсл=8лет., и для вспомогательного оборудования Тсл=8лет.

Нат.о.=100/8=12,5%

Наинв=100/8=12,5%

Навсп=100/8=12,5%

Ато=891990*12,5/100 = 111499 тыс.руб.

Аинв=1337985тыс*12,5/100 = 167248 тыс.руб.

Авсп=1605582*12,5/100 = 200698 тыс.руб.

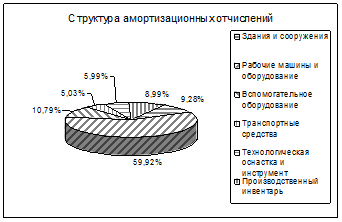

Таблица 2. Капитальные вложения (инвестиции) в основные производственные фонды и годовая сумма их амортизации

| Группы основных производственных фондов |

Капитальные вложения, тыс. руб. |

Удельный вес в общей стоимости основных производственных фондов, % |

Норма амортизации, % |

Годовая сумма амортизации, тыс. руб. |

Удельный вес амортизации в структуре общих амортизационных отчислений, % |

| Здания и сооружения |

10340360 |

41,42 |

1,67 |

172684 |

9,28 |

| Рабочие машины и оборудование |

8919900 |

35,72 |

12,5 |

1114988 |

59,92 |

| Вспомогательное оборудование |

1605582 |

6,43 |

12,5 |

200698 |

10,79 |

| Транспортные средства |

1873179 |

7,5 |

5 |

93659 |

5,03 |

| Технологическая оснастка и инструмент |

891990 |

3,57 |

12,5 |

111499 |

5,99 |

| Производственный инвентарь |

1337985 |

5,36 |

12,5 |

167248 |

8,99 |

| Всего |

24968996 |

100 |

1860776 |

100 |

Диаграмма, отражающая структуру капитальных вложений в ОФ

Диаграмма, отражающая структуру амортизационных отчислений

3. Расчет себестоимости единицы продукции

Полная себестоимость единицы продукции рассчитывается согласно «Методическим рекомендациям по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) на промышленных предприятиях» по формуле:

Сn=М+Пф-В+(Т+Э)т+ЗПо+ЗПд+Овб+Рбп+Ицн+Роп+Бр+Пр+Рох+Рком, руб./изд.,

где М –стоимость сырья и материалов, руб./изд.;

Пф – стоимость комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер, руб./изд.;

В – стоимость возвратных отходов, руб./изд.;

(Т+Э)т - стоимость топлива и энергии, используемых на технологические цели, руб./изд.;

ЗПо - основная заработная плата производственных рабочих, руб./изд.;

ЗПд -дополнительная заработная плата производственных рабочих, руб./изд.;

Овб - отчисления в бюджнт и внебюджетные фонды от средств на оплату труда, руб./изд.;

Рбп - расходы будущих периодов, руб./изд.;

Ицн - износ инструментов и приспособлений целевого назначения, руб./изд.;

Роп -целевые расходы (общепроизводственные), руб./изд.;

Бр – потери от брака, руб./изд.;

Пр –прочие расходы, руб./изд.;

Рох -общехозяйственные расходы (заводские), руб./изд.;

Рком -коммерческие расходы, руб./изд..

Сn=16500+66000 – 990+4000+7440+967+3027+2000+743+18601+2394+7482 = 128164 руб./изд.

3.1 Расчет стоимости сырья и материалов

Затраты на сырье и материалы рассчитываются по формуле:

-норма расхода материала на изделие, кг, = 3кг(исходные данные) -норма расхода материала на изделие, кг, = 3кг(исходные данные)

- цена материала, тыс.руб./тонна, = 5000 руб/кг(исходные данные) - цена материала, тыс.руб./тонна, = 5000 руб/кг(исходные данные)

-коэффициент, учитывающий транспортно-заготовительные расходы (принимается -коэффициент, учитывающий транспортно-заготовительные расходы (принимается 1,05-1,15). 1,05-1,15).

Рассчитаем затраты на сырье и материалы с учетом =1,10.

М=3*5000*1,1 = 16500 руб./изд.

3.2 Расчет стоимости возвратных отходов

Стоимость возвратных отходов рассчитывается по формуле:

, где , где

-норма расхода материала на изделие, кг;

qчист – чистая масса изделия, кг;

- стоимость одного килограмма отходов, руб./кг, = 1100 руб./кг (исходные данные) - стоимость одного килограмма отходов, руб./кг, = 1100 руб./кг (исходные данные)

В=(3 – 2,1)*1100 = 990руб./изд.

Чистая масса находиться по формуле:

qчист=Нр*kИм=3*0,7 = 2,1кг,

где kИм – коэффициент использования материала, kИм = 0,7(исходные данные)

3.3 Расчет стоимости комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственных характер

Расходы по этой статье калькуляции учитываются в тех случаях, когда предусматривается приобретение заготовок и полуфабрикатов со стороны, и определяются по формуле:

, ,

где Цп.ед. – стоимость покупных комплектующих изделий, полуфабрикатов, предусмотренных конструкцией изделия, руб, Цп.ед. = 60000 руб(исходные данные)

Пф=60000*1,1 = 66000руб.

3.4 Определение величины расходов на топливо и энергию на технологические цели

Необходимо учитывать в том случае, когда эти виды ресурсов используются для нагрева заготовок, сушки изделий после их окрашивания и других технологических целей.

(Т+Э)т = 4000руб/шт(исходные данные)

3.5 Определение основной величины заработной платы производственных рабочих на изделие

Величина основной заработной платы производственных рабочих на изделие рассчитывается по формуле:

где ЧТС1р – часовая тарифная ставка 1-го разряда, руб./изд.,

kтарi – тарифный коэффициент i-го разряда; kтар3 = 1,35.

tштi – норма времени на изготовление изделия, мин./шт.;

kмн – коэффициент многостаночного обслуживания, учитывающий обслуживание одним рабочим нескольких станков одновременно, kмн = 1,8(исходные данные)

ЗПо = (2976*1,35*200)/(60*1,8) = 7440руб/изд.

Часовая тарифная ставка первого разряда рассчитывается по формуле:

,руб./час ,руб./час

-минимальная месячная заработная плата рабочего первого разряда, руб./мес., = 250000руб. -минимальная месячная заработная плата рабочего первого разряда, руб./мес., = 250000руб.

-месячный фонд времени работы 1 рабочего, часов в месяц (принимается 168 часов); -месячный фонд времени работы 1 рабочего, часов в месяц (принимается 168 часов);

| кув |

- коэффициент увеличения заработной платы (до 3,64 в зависимости от финансового состояния предприятия). |

Примем кув = 2

ЧТС1р=250000*2/168 = 2976руб./час

3.6 Определение величины дополнительной заработной платы на изделие

Дополнительная заработная плата производственного рабочего учитывает выплаты, предусмотренные трудовым законодательством, за неотработанное производственное время (отпуск, выполнение государственных обязанностей, доплаты подросткам, кормяцим матерям, за работу в ночное время и др.). Она принимается 10-15% от основной заработной платы производственных рабочих.

Дополнительная заработная плата на изделие рассчитывается по формуле:

-процент от основной заработной платы производственных рабочих на единицу продукции (приймем за 13%). -процент от основной заработной платы производственных рабочих на единицу продукции (приймем за 13%).

ЗПд=7440*13/100 = 967 руб./изд.

3.7 Расчет отчислений в бюджет и внебюджетные фонды от средств на оплату труда

Отчисления в бюджет и внебюджетные фонды рассчитываются по формуле:

, руб./изд. , руб./изд.

-отчисления в фонд социальной защиты населения (35%); -отчисления в фонд социальной защиты населения (35%);

-отчисления в фонд занятости (1%); -отчисления в фонд занятости (1%);

Овб=((7440+967)*(35+1))/100 = 3027руб./изд.

3.8 Определение величины расходов будущих периодов на подготовку и освоение новых видов продукции

В данную статью включаются следующие виды расходов:

На освоение новых предприятий, производственных цехов и агрегатов (пусковые расходов);

Связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчисления во внебюджетные фонды);

По подготовке и освоению выпуска продукции, не предназначенной для серийного или массового использования.

Затраты на освоение новых видов продукции, профинансированные за счет внебюджетного фонда в себестоимость продукции не включаются.

Величина расходов будущих периодов (Рбп) равна частному от деления общей величины расходов будущих периодов на годовую программу выпуска новых изделий:

, ,

Где  - итог сметы расходов будущих периодов, руб.; = 600млн.руб.(исходные данные) - итог сметы расходов будущих периодов, руб.; = 600млн.руб.(исходные данные)

N – годовая программа выпуска изделия, шт.

Рбп = 600 млн/300 тыс = 2000руб./изд.

3.9 Определение величины износа инструментов целевого назначения и прочие специальные расходы

В данной статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

При расчетах в условиях массового и серийного производства при большой номенклатуре технологической оснастки вышеприведенные расходы в отдельную статью не выделяются и отражаются в составе общепроизводственных фондов.

Величина расходов по этой статье может быть рассчитана по следующей формуле:

, ,

Где  - итог сметы расходов по всем инструментам целевого назначения, применяемым для изготовления конкретного изделия, руб. - итог сметы расходов по всем инструментам целевого назначения, применяемым для изготовления конкретного изделия, руб.

N – годовая программа выпуска изделия, шт..

При укрупненных расчетах общая величина расходов по данной статье на единицу продукции берется в процентах от стоимости оборудования при его полной загрузке и рассчитывается по формуле:

, ,

где Коб – капитальные вложения в оборудование, руб.;

%Ицн – износ инструмента целевого назначения в % от стоимости оборудования, %, %Ицн = 2,5%(исходные данные)

Ицн=(8919900тыс*2,5)/(100*300тыс) = 743руб./изд.

3.10 Определение величины общепроизводственных (цеховых) расходов

Эта статья затрат является комплексной, она включает две части:

Расходы по содержанию и эксплуатации оборудования (РСЭО), которые в свою очередь подразделяются на следующие виды затрат.

Расходы по организации, обслуживанию и управлению производством, которые включают следующие группы затрат.

Расходы по содержанию и эксплуатации оборудования РСОЭ подразделяются на следующие виды затрат:

Амортизация оборудования, транспортных средств и ценного универсального инструмента со сроком службы более года;

Эксплуатация оборудования (кроме расходов на ремонт);

Ремонт оборудования транспортных средств;

Внутризаводское перемещение грузов;

Износ малоценных и быстроизнашивающихся инструментов и приспособлений;

Прочие расходы.

Для того, чтобы определить величину РСЭО на годовой объем выпуска продукции, составляется самостоятельная смета затрат

Расходы по организации, обслуживанию и управлению производством включают следующие группы затрат:

Оплата труда работников аппарата управления цехом (цехами), а также оплата труда специалистов и других служащих, обслуживающих производство, включая соответствующие отчисления;

Амортизация зданий, сооружений, инвентаря;

Содержание и ремонт зданий, сооружений, инвентаря;

Расходы на испытания, опыты, исследования, рационализацию и изобретательство;

Расходы на мероприятия по обеспечению нормальных условий труда и техники безопасности;

Прочие расходы.

Величина общепроизводственных расходов рассчитывается по формуле (Роп) на изделие может быть рассчитана пропорционально основной заработной плате производственных рабочих по формуле:

-процент общепроизводственных расходов к фонду основной заработной платы производственных рабочих цеха (200%-300%, приймем за 250%). -процент общепроизводственных расходов к фонду основной заработной платы производственных рабочих цеха (200%-300%, приймем за 250%).

Роп=7440*250/100 = 18601руб./изд.

3.11 Определение величины потерь от брака

В статью «Потери от брака» включаются расходы, которые являются следствием нарушения технологического процесса. Полностью они отражаются только в фактической себестоимости, а в плановой, как правило, не предусматриваются. Исключение составляют некоторые производства, где брак технологически неизбежен. В курсовой работе эта статья не учитывается.

3.12 Определение величины прочих производственных расходов

В данной статье планируются и учитываются затраты на гарантийное обслуживание и ремонт продукции. К ним относятся расходы предприятия на содержание персонала, обеспечивающего нормальную эксплуатацию изделий у потребителя в пределах установленного гарантийного срока и гарантийного ремонта в соответствии с установленными нормами. Затраты на гарантийный ремонт и гарантийное обслуживание включаются в себестоимость тех изделий на которые установлен гарантийный срок службы.

В курсовой работе статья «Прочие производственные расходы» в себестоимости изделия не учитывается.

3.13 Определение величины общехозяйственных (заводских) расходов

В эту статью включаются затраты, связанные с обслуживанием, организацией производства и управлением предприятием в целом:

Расходы на оплату труда работников аппарата управления предприятия;

Расходы на командировки и служебные разъезды;

Расходы по содержанию и эксплуатации легкового транспорта, технических средств управления;

Текущие

Амортизация, содержание и ремонт зданий и инвентаря общехозяйственного назначения;

Представительские расходы;

Износ нематериальных активов.

Величина общехозяйственных расходов рассчитывается по формуле.

где М — прямые материальные затраты на изделие, руб.;

ЗПо — величина основной заработной платы, руб.;

%Кох — процент общехозяйственных (заводских) расходов к прямым материальным и трудовым затратам (8-12%, приймем за 10%).

Рох=(16500+7440)*10/100 = 2394руб./изд.

3.14 Определение величины коммерческих расходов

В статье «коммерческие расходы» учитываются расходы по сбыту продукции:

— затраты на тару и упаковку продукции;

— доставку продукции на станцию отправления;

— погрузку продукции;

— расходы, связанные с исследованием рынка;

— участие в торгах на товарной бирже, аукционах;

— расходы на рекламу;

— прочие расходы, связанные с реализацией продукции.

При невозможности отнесения коммерческих расходов прямым путем, их распределение между отдельными изделиями осуществляется пропорционально производственной себестоимости. Для расчета величины коммерческих расходов приходящихся на одно изделие необходимо вначале определить его производственную себестоимость (Спр), которую включают все составляющие формулы пункта 3 без коммерческих расходов.

Величину коммерческих расходов (Рком) можно рассчитать по формуле:

где Спр — производственная себестоимость изделия, руб;

%Кком — процент коммерческих расходов к общей производственной себестоимости, %, %Кком = 6,2%(исходные данные)

Рком=120682*6,2/100 = 7482руб./изд.

Таблица 3. Плановая (отчетная) калькуляция себестоимости продукции

| Условные обозначения |

Наименование статей расходов |

Фактическая себестоимость |

Удельный вес статьи затрат в полной стоимости продукции, % |

| Единицы продукции, руб. |

Годовой программы выпуска, млн. руб. |

| 1. М |

Сырье и материалы |

16500 |

4950 |

12,87 |

| 2. Пф |

Комплектующие изделия, полуфабрикаты и услуги сторонних организаций |

66000 |

19800 |

51,496 |

| 3. В |

Возвратные отходы (вычитаются) |

990 |

297 |

0,77 |

| 4. (Т+Э)т |

Топливо и энергия на технологические цели |

4000 |

1200 |

3,12 |

| 5. Зпо |

Основная заработная плата производственных рабочих |

7440 |

2232 |

5,81 |

| 6.ЗПд |

Дополнительная заработная плата производственных рабочих |

967 |

290,1 |

0,75 |

| 7.Овб |

Отчисления в бюджет и внебюджетные фонды от средств на оплату труда |

3027 |

908,1 |

2,36 |

| 8. Рпб |

Расходы будущих периодов |

2000 |

600 |

1,56 |

| 9. Ицн |

Износ инструментов и приспособлений целевого назначения |

743 |

223 |

0,58 |

| 10. Роп |

Общепроизводственные расходы (цеховые) |

18601 |

5580,3 |

14,51 |

| 11. Бр |

Потери от брака |

- |

- |

- |

| 12.Пр |

Прочие расходы |

- |

- |

- |

| 13. Рох |

Общехозяйственные расходы (заводские) |

2394 |

718,2 |

1,87 |

| 14.Спр |

Производственная себестоимость (1+2+…+13) |

120682 |

36204,6 |

94,16 |

| 15. Рком |

Коммерческие расходы |

7482 |

2244,6 |

5,84 |

| 16.Сп |

Полная себестоимость (14+15) |

128164 |

38449,2 |

100 |

| 17.VC |

Условно-переменные издержки (1+2+3+4+5+6+7) |

96944 |

29083,2 |

75,64 |

| 18.Fc |

Условно-потоянные издержки

(8+9+10+11+12+13+15)

|

31220 |

9366 |

24,36 |

Составим круговую диаграмму, отражающую структуру себестоимости продукции.

Пути возможного снижения издержек:

Основным путем снижения себестоимости является снижение расходов на комплектующих изделий, т.к. они являются основной статьей расхода. Для этого необходима замена комплектующих изделий, полуфабрикатов и услуг сторонних организаций более дешевыми, но не уступающими по качеству используемым.

Уменьшение величины общепроизводственных (цеховых) расходов.

Уменьшение затрат на сырье и материалы, замена их на более доступные, уменьшение норм расхода материала на изделие.

Поиск новых, более экономичных технологий производства.

Уменьшение величины коммерческих расходов.

Уменьшение затрат на основную заработную плату производственным рабочим.

Снижения расходов на топливо и энергию, идущих на технологические цели, методом экономичного использования ресурсов.

4. Расчет величины капитальных вложений в оборотные средства предприятия (цеха)

Оборотные средства состоят из:

оборотных фондов (производственные запасы, незавершенное производство, расходы будущих периодов);

фондов обращения (готовая продукция на складах предприятия, товары отгруженные, находящиеся в пути к потребителю, средства в расчетах с потребителями, дебиторская задолженность, денежные средства на счету предприятия).

В курсовой работе в соответствии с исходными данными можно рассчитать величину оборотных средств необходимую для создания производственных запасов основных материалов, покупных полуфабрикатов и комплектующих изделий, малоценных и быстроизнашивающихся предметов, незавершенного производства, расходов будущих периодов, готовой продукции на складе, что составляет около 70% от общей величины необходимых оборотных средств.

4.1 Определение величины оборотных средств в запасах материалов

В состав производственных фондов входят следующие элементы:

Основные материалы;

Вспомогательные материалы;

Топливо.

Потребность в оборотных средствах для создания производственных засов определяется о формуле.

, ,

где  -величина текущего запаса материала, натуральные единицы измерения (тонны, -величина текущего запаса материала, натуральные единицы измерения (тонны, и т.д.); и т.д.);

-величина страхового запаса, натуральные единицы измерения (тонны,и т.д.); -величина страхового запаса, натуральные единицы измерения (тонны,и т.д.);

-цена единицы материалов (руб./тонна, руб./ и т.д.); -цена единицы материалов (руб./тонна, руб./ и т.д.);

-коэффициент, учитывающий транспортные заготовительные расходы. -коэффициент, учитывающий транспортные заготовительные расходы.

Величина текущего запаса определяется по формуле.

Величина страхового запаса определяется по формуле.

, ,

где  - среднесуточная потребность в материалах, тонн, - среднесуточная потребность в материалах, тонн,  и т.д.; и т.д.;

- период поставки материалов, дней, = 12дней - период поставки материалов, дней, = 12дней

-страховой запас материалов, дней, = 4 дня -страховой запас материалов, дней, = 4 дня

Среднесуточная потребность в материалах вычисляется по формуле.

-количество дней в году, = 365 дней -количество дней в году, = 365 дней

Нр – норма расхода материалов на изделие, кг;

N – годовая программа выпуска изделий, шт.

d=3*300тыс/365 = 2466кг

Зт=2467*12 = 29592 кг

Зстр=2466*4 = 9864 кг

Нзм=5000*1,1*(29592/2+9864) = 135,63млн. руб.

4.2 Определение величины оборотных средств в запасах полуфабрикатов и комплектующих изделий

Величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий рассчитывается по формуле:

, ,

где Nср.сут – среднесуточный выпуск продукции, шт.;

Тпост – период поставки полуфабрикатов и комплектующих изделий, дней, Тпост = 13 дней

Цп/ф – цена полуфабрикатов и комплектующих на одно изделие, руб.; Цп/ф = 60000руб(исходные данные)

- страховой запас полуфабрикатов и комплектующих изделий, дней; = 3 дня

ктз – коэффициент, учитывающий транспортные заготовительные расходы.

Среднесуточная потребность в полуфабрикатах и комплектующих изделиях вычисляется по формуле:

где Nгод – годовая программа выпуска, шт.;

Тгод – годовой период времени, дней,

Nср.сут.=300тыс/365 = 822шт./день

Нп/ф=822*(13/2+3)*60тыс*1,1 = 515394тыс.руб.

4.3 Определение величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов

Величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов рассчитывается по формуле:

где Sмбп – расход малоценных и быстроизнашивающихся предметов, руб./год. (20% от Рбп = 2000*300тыс*20/100 = 120млн.руб/год);

Т год – годовой период времени, дней;

Тпост – текущий (месячный) запас малоценных и быстроизнашивающихся предметов, дней, Тпост = 20 дней

- страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней, = 10 дней

Нмбп=(120млн/365)*(20/2+10) = 6575342руб.

4.4 Определение величины оборотных средств в запасах инструмента целевого назначения

Оборотные средства в запасах целевого назначения рассчитываются по формуле:

, где , где

Кинстр – годовой расход инструмента целевого назначения, руб.;

Тгод – годовой период времени, дней;

Тпост – текущий (месячный) запас инструмента, дней, Тпост = 14дней

- страховой (полумесячный) запас инструмента, дней, = 7дней

Годовой расход инструмента:

, ,

Где Ицн – износ инструмента целевого назначения в расчете на одно изделие, руб.

Кинстр=743*300тыс = 222,9 млн.руб.

Нзап.инстр.=(222,9млн./365)*(14/2+7) = 8549589руб.

4.5 Определение величины оборотных средств в незавершенном производстве

Величина оборотных средств в незавершённом производстве рассчитывается по формуле:

, ,

где  -длительность производственного цикла, дней, = 4 дня(исходные данные) -длительность производственного цикла, дней, = 4 дня(исходные данные)

-коэффициент нарастания затрат (от 0,5 до 1,0); -коэффициент нарастания затрат (от 0,5 до 1,0);

Nср.сут – среднесуточный выпуск продукции в натуральном выражении, шт.;

Спр – производственная себестоимость единицы продукции, руб.

Коэффициент нарастания затрат рассчитывается по формуле:

где М – материальный затраты на единицу продукции, руб.

кнз=(16500+120682)/(2*120682) = 0,57

Ннп=822*4*120682*0,57 = 226177377руб

4.6 Определение величины оборотных средств в расходах будущих периодов

Так как величина оборотных средств в расходах будущих периодов накапливается в течение всего года, то берется в качестве норматива Нбп половина расходов будущих периодов за год:

Где Рбп – расходы будущих периодов на годовой выпуск продукции, руб.

Нбп=600млн/2 = 300 млн.руб.

4.7 Определение величины оборотных средств в запасах продукции на складе

Величина оборотных средств в запасах продукции на складе определяется по формуле:

Нгот=Qср.сут. Тподг, руб Тподг, руб

где Qср.сут – величина среднесуточной отгрузки товара на склад по себестоимости, руб.;

Тподг – время подготовки продукции к отправке, дней, Тподг = 3 дня

Величина среднесуточной отгрузки товара на склад вычисляется по формуле:

, руб. , руб.

Где Сгод– - годовые затраты на производство продукции, млрд. руб. (см. калькуляцию себестоимости);

Тгод – годовой период времени, 360 дней.

Qср.сут.= (120682*300тыс)/360 = 100568333руб.

Нгот=100568333*3 = 30170499руб.

4.8 Определение величины нормированных оборотных средств предприятия (цеха)

Общая величина оборотных средств предприятия (цеха) определяется по формуле:

ОСн=Нзап+ Нп/ф+Нмбп+Нинстр+Ннп+Нбп+Нгот, руб.,

Где Нзап – величина оборотных средств (инвестиций) в запасах материалов, руб.;

Нп/ф – величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, руб.;

Нмбп – величина оборотных средств в заппасах малоценных и быстроизнашивающихся предметов, руб.;

Нинстр – величина оборотных средств в запасах инструмента целевого назначения, руб.;

Ннп – величина оборотных средств в незавершенном производстве, руб.;

Нбп– величина оборотных средств в расходах будущих периодов, руб.;

Нгот – величина оборотных средств в запасах готовой продукции на складе, руб.

ОСн=135,63млн.+ 515394тыс.+ 6575342+8549589+226177377+300 млн.+ 30170499 = 1222496807руб. = 1222496тыс.руб

4.9 Определение величины оборотных средств предприятия (цеха)

Общую величину оборотных средств предприятия (цеха) можно рассчитать по формуле:

, руб. , руб.

Где ОСн – величина нормируемых оборотных средств предприятия (цеха), руб.;

%ОСн – процент нормируемых средств в общей величине оборотных средств предприятия (цеха),

%ОСн = 100 - %ОСнен = 100 – 21 = 79%,

где %ОСнен - процент ненормируемых средств в общей величине оборотных средств предприятия (цеха)

ОС=1222496тыс*100/79 = 1547463291руб. = 1547463тыс руб

4.10 Определение величины ненормируемых оборотных средств предприятия (цеха)

Величина ненормируемых оборотных средств предприятия (цеха) определяется суммой следующих величин:

– товарами отгруженными, находящимися в пути к потребителю;

– средствами в расчетах с потребителями;

– дебиторской задолженностью;

– денежными средствами на счету предприятия.

Величину ненормируемых оборотных средств предприятия (цеха) можно рассчитывается по формуле:

ОСнен=ОС-ОСн, руб.

Где ОСн – величина нормируемых оборотных средств предприятия (цеха);

ОС – общая величина оборотных средств предприятия (цеха).

ОСнен=1547463тыс - 1222496тыс. = 324967тыс.руб.

Результаты расчетов данного раздела свела в таблицу 4.

Таблица 4 – Величина оборотных средств предприятия (цеха).

| Группа оборотных средств предприятия |

Величина, тыс руб. |

Удельный вес в общей величине оборотных средств, % |

| 1. Оборотные средства в запасах материалов |

135630 |

8,76 |

| 2. Оборотные средства в запасах инструмента целевого назначения |

8549,589 |

0,55 |

| 3. Оборотные средства в запасах полуфабрикатов и комплектующих изделий |

515394 |

33,31 |

| 4. Оборотные средства в запасах малоценных и быстроизнашивающихся предметов |

6575,342 |

0,42 |

| 5. Оборотные средства в незавершенном производстве |

226177,37 |

14,62 |

| 6. Оборотные средства в расходах будущих периодов |

300000 |

19,39 |

| 7. Оборотные средства в запасах готовой продукции на складе |

30170,499 |

1,95 |

| 8. Нормируемые оборотные средства предприятия (1+2+3+3+5+6) |

1222496 |

79 |

| 9. Ненормируемые оборотные средства предприятия |

324967 |

21 |

| 10. Оборотные средства предприятия (7+8) |

1547463 |

100 |

Составим круговую диаграмму, отражающую структуру оборотных средств цеха.

Пути снижения величины оборотных средств и материальных ресурсов.

Проанализировав структуру оборотных средств цеха, можно сделать вывод, что основную их часть составляют оборотные средства в запасах полуфабрикатов и комплектующих изделий, а также ненормируемые оборотные средства предприятия.

Потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше скорость их обращения, тем меньше потребность в оборотных средствах и тем лучше они используются.

Влияние на ускорение оборачиваемости оборотных средств оказывают внедрение новых технологий и организация материально-технического снабжения и сбыта. Ускорение оборотных средств имеет большое значение, так как позволяет при неизменной стоимости объема произведенной продукции высвободить часть оборотных средств.

Уменьшение норматива оборотных средств в запасах материалов напрямую связано со снижением себестоимости потребления материала, который снижается в результате сокращения удельного расхода материалов на единицу продукции. Величина материалоемкости продукции оказывает непосредственное влияние на размеры производственных запасов и стоимость нормируемых оборотных средств.

Норму запаса материалов можно снизить благодаря совершенствованию их расхода, замене на более дешевым, но не менее качественный, использованию отходов производства, увеличение скорости доставки материала, уменьшению времени на погрузочные и разгрузочные работы, применению тары многократного использования, унификацией деталей.

Сокращение длительности производственного цикла имеет важное значение для ускорения оборота средств в незавершенном производстве и может обеспечиваться уменьшением номенклатуры изготовляемой продукции и сроков освоения вновь вводимых производственных мощностей; снижением трудоемкости выпускаемой продукции; совершенствованием организации производства.

5. Определение численности работающих и фонда заработной платы

Расчёт численности работающих производится с учетом следующих факторов: технологической трудоемкости единицы продукции; соотношения численности различных категорий работающих; использования производственной мощности на протяжении расчетного периода в соответствии с графиком производства работ по проекту.

5.1 Расчет численности основных рабочих

Явочная численность основных рабочих рассчитывается по формуле:

Ряв = (N*tшт)/(60*kвн*kтз*Фном), чел.,

Где Ni – количество i-ых изделий, выпускаемых за год, шт.;

tштi – - норма времени на изготовление i-ого изделия, мин.;

1/60 – коэффициент перевода минут в часы;

Фном – номинальный годовой фонд времени работы одного рабочего (без учёта потери рабочего времени), 2040 ч.;

квн– средний коэффициент выполнения норм выработки (1,2).

кмн - средний коэффициент многостаночного обслуживания.

Списочная численность рабочих рассчитывается по формуле:

, чел. , чел.

Где Ряв – явочная численность основных рабочих, чел.;

ПП% – планируемые потери рабочего времени, % (10%).

Ряв=(300тыс*200)/(60*2040*1,1*1,8) = 248чел.

Рспис=247/(1 – 10/100) = 276чел.

5.2 Определение численности вспомогательных рабочих, ИТР, служащих, МТР

Общая численность работающих определяется по следующей пропорции:

, чел., , чел.,

Где Росн – списочная численность основных производственных рабочих, чел.

%Росн – процент основных производственных рабочих в общей численности работников предприятия (36%).

Робщ=276*100/36 = 767чел.

Численность вспомогательных рабочих рассчитывается по формуле:

Рвсп = Робщ*%Рвсп/100, чел.

Где %Рвсп – процент численности вспомогательных рабочих от общей численности работающих (42%).

Рвсп=767*42/100 = 322чел.

Численность специалистов (инженерно-технических работников) рассчитывается по формуле:

, чел. , чел.

Где %РИТР – процент численности инженерно- технических работников от общей численности работающих (16%).

РИТР=767*16/100 = 123чел.

Численность служащих рассчитывается по формуле:

, чел. , чел.

где%Рслуж – процент численности служащих от общей численности работающих (2%).

Рслуж=767*2/100 = 15чел.

Численность сотрудников аппарата управления рассчитывается по формуле:

, чел. , чел.

Где %РУПР – процент численности сотрудников аппарата управления от общей численности работающих (3 %).

РУПР=767*3/100 = 23чел

Численность работников охраны рассчитывается по формуле:

Рвсп = Рохр*%Рохр/100, чел.

Где %Рохр – процент численности рабочих охраны от общей численности работающих (1 %).

Рохр=767*1/100 = 8чел

5.3 Определение годового фонда заработной платы всех работников предприятия

Среднемесячная заработная плата основных производственных рабочих (без премии) рассчитывается по формуле:

, руб., , руб.,

Где ЗПо – основная заработная плата производственных рабочих на одно изделие, руб./шт. (см. пункт 3.5);

ЗПд – дополнительная заработная плата производственных рабочих на одно изделие, руб./шт. (см. пункт 3.6);

Ряв – явочная численность основных производственных рабочих, чел. (см. пункт 5.1).

ЗП ср.мес.=((7440+967)*300тыс)/(12*248) = 847480руб.

Годовой фонд заработной платы основных производственных рабочих рассчитывается по формуле:

, руб., , руб.,

Где ЗПо – среднемесячная заработная плата основных производственных рабочих, руб.;

Рспис – списочная численность основных производственных рабочих, чел.

ФЗПо=847480*276*12 = 2806853760руб.

Годовой фонд заработной платы вспомогательных рабочих рассчитывается по формуле:

ФЗПвсп = ЗПвсп*Рвсп*12, руб.,

Где ЗПвсп – среднемесячная заработная плата вспомогательных рабочих, руб.(1000 тыс.руб.);

Рвсп –численность вспомогательных рабочих, чел.

ФЗПвсп=1млн*322*12=3864млн.руб.

Годовой фонд заработной платы инженерно- технических работников рассчитывается по формуле:

, руб., , руб.,

Где ЗПИТР – среднемесячная заработная плата инженерно- технических работников, руб. (1500 тыс.руб.);

РИТР – численность инженерно- технических работников, чел.

ФЗПИТР=1,5млн*123*12 = 2214млн.руб.

Годовой фонд заработной платы служащих рассчитывается по формуле:

, руб., , руб.,

Где ЗПслуж – среднемесячная заработная плата служащих, руб. (700 тыс.руб.);

Рслуж – численность служащих, чел.

ФЗПслуж=700000*15*12 = 126млн.руб.

Годовой фонд заработной платы сотрудников аппарата управления рассчитывается по формуле:

, руб., , руб.,

Где ЗПУПР – среднемесячная заработная плата сотрудников аппарата управления, руб. (2500 тыс.руб. );

РУПР – численность сотрудников аппарата управления, чел.

ФЗПУПР=2,5млн*23 *12=690 млн.руб.

Годовой фонд заработной платы работников охраны рассчитывается по формуле:

ФЗПохр = ЗПохр*Рохр*12, руб.,

Где ЗПохр – среднемесячная заработная плата работников охраны, руб.

(500 тыс.руб. );

Рохр – численность работников охраны, чел.

ФЗПохр=500тыс*8*12 = 48млн.руб.

5.4 Расчет отчислений в бюджет и небюджетные фонды

Расчет производится по формуле, приведенной в п. 3.7. в процентах от фонда заработной платы по каждой категории работников:

, руб./изд. , руб./изд.

где ЗПо – величина основной заработной платы на единицу продукции, руб./изд.;

ЗПд – величина дополнительной заработной платы на единицу продукции, руб.;

Фсзн – отчисления в фонд социальной защиты населения (35%);

Фзан – отчисления в фонд занятости (1%);

Например для вспомогательных рабочих:

Овб=1млн*36/100 = 360000 руб.

Результаты расчётов данного раздела сводятся в таблицу 5.

Таблица 5 - Численность работников предприятия, годовой фонд заработной платы и отчисления в бюджет и небюджетные фонды.

| Категории работающих |

Количество работников, чел. |

Годовой фонд заработной платы, млн.руб. |

Отчисления в бюджет и небюджетные фонды, тыс руб. |

| 1.Основные рабочие |

276 |

2806,85 |

1010,47 |

| 2.Вспомогательные рабочие |

322 |

3864 |

360 |

| 3.ИТР |

123 |

2214 |

540 |

| 4.Служащие |

15 |

126 |

252 |

| 5.Сотрудники аппарата управления |

23 |

690 |

900 |

| 6.Работники охраны |

8 |

48 |

180 |

| Всего |

767 |

9748,85 |

3242,47 |

Строим круговые диаграммы, отражающие структуру численности работников и фонда заработной платы.

5.5 Расчет среднемесячной заработной платы по предприятию

Среднемесячная заработная плата по предприятию рассчитывается по результатам таблицы 5 по формуле:

, руб., , руб.,

где – фонд заработной платы всех работников предприятия, руб.; – фонд заработной платы всех работников предприятия, руб.;

– численность всех работников предприятия, чел.; – численность всех работников предприятия, чел.;

i=1…k – категория работников предприятия.

= 9748,85млн./(767*12) = 1059197руб. = 9748,85млн./(767*12) = 1059197руб.

6 Определение розничной цены изделия

6.1 Расчет отпускной цены предприятия

На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации, структура рынка, государственное воздействие на ценообразование.

При выполнении работы (проекта) можно самостоятельно выбрать любую стратегию ценообразования и любой метод [4,5]. Мы рассмотрим затратный метод. Схема формирования цены затратным методом с учетом всех налоговых платежей приведена в таблицет 6.

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

Цотп.пр.=Сп+Пб+Нкосв, руб.,

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Нкосв – косвенные налоги, руб.

Цотп.пр.=128164+ 34604+5034 = 167802 тыс.руб.

Таблица 6. Схема формирования цены продукции (с учетом существующей системы налогообложения в Республике Беларусь)

Полная себестоимость Полная себестоимость |

Материальные затраты |

Сырье и материалы;

Покупные комплектующие и полуфабрикаты;

Топливо и энергия со стороны;

Тара;

Запасные части;

Строительные материалы

|

| Заработная плата |

| Амортизация основных фондов и нематериальных активов |

| Прочие затраты |

| Налоги и отчисления, включаемые в себестоимость |

Налог на пользование природными ресурсами;

НДС, уплачиваемый на таможне;

Отчисления на социальное страхование;

Отчисления в фонд занятости;

Чрезвычайный налог

|

| Балансовая прибыль |

Налог на недвижимость

Льготируемая прибыль

|

| Налогооблагаемая прибыль |

Налог на прибыль

Налог на доход

|

| Чистая прибыль |

Местные налоги и сборы, уплачиваемые за счет прибыли

Штрафы за превышение допустимых выбросов (сбросов) загрязняющих веществ

Штрафы, пени, уплачиваемые в бюджет при нарушении налогового законодательства

Государственная пошлина за счет прибыли

Государственный заем, процент по кредитам на пополнение собственных оборотных средств и капитальные вложения

|

| Прибыль, остающаяся в распоряжении предприятия (резервный фонд, фонд накопления, потребления, дивиденды и др. фонды) |

| Косвенные налоги и отчисления (включаются в цену и выплачиваются из выручки от реализации) |

Акциз

Отчисления в местные бюджетные фонды

Отчисления в фонд поддержки производителей с/х продукции

Налог на добавленную стоимость

|

| Прочие надбавки к отпускной цене |

6.1.1 Расчет балансовой прибыли

Балансовая прибыль определяется по формуле:

Пб = Сп*R/100

где R- рентабельность продукции, %(25 – 30%)

Пб=.128164*27/100 = 34604руб.

6.1.2 Расчет косвенных налогов

При формировании цены косвенные налоги рассчитываются в строгой последовательности: акциз, отчисления в местные бюджетные фонды, отчисления в поддержку производителей сельскохозяйственной продукции, НДС.

Акцизы уплачиваются при реализации подакцизной продукции (например, табачные и алкогольные товары). Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом РБ.

Ак=0

Размер отчислений в фонд поддержки производителей сельскохозяйственной продукции рассчитывается по формуле:

Ос/х = (Сп+Пбал+Ак)/(100 - hОс/х)* hОс/х

где hОс/х –ставка отчислений в фонд поддержки производителей сельскохозяйственной продукции, %.(3%)

Ос/х=(128164+34604+0)/(100 – 3)*3 = 5034руб.

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

НДС=Цпр*hНДС, руб.,

где hНДС – максимальная ставка НДС, %(18%)

Цпр – отпускная цена без НДС, руб.

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль; акциз, отчисления в местные бюджетные фонды и фонд поддержки производителей сельскохозяйственной продукции.

Цпр=Сп+Пб+Ак+ОМБ+Ос/х, руб.

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость.

Цпр=128164+34604+0+5034 = 167802руб.

НДС=167802*18/100 = 30204руб.

6.1.3 Расчет отпускной цены предприятия

Отпускная цена предприятия рассчитывается по формуле:

Цотп.пр= Сп+Пб+Ак+ОМБ+Ос/х+НДС, руб.

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Ак – величина акцизного налога, руб.;

ОМБ – величина отчислений в местные бюджетные фонды, руб.;

Ос/х – величина отчислений в фонд поддержки производителей сельскохозяйственной продукции, руб.;

НДС – величина налога на добавленную стоимость, руб.

Цотп.пр=128164+34604+0+5034 +30204 = 198006руб.

6.1.4. Расчет НДС, подлежащего уплате предприятием-изготовителем.

В бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг) и суммой НДС, уплаченной при приобретении товарно-материальных ценностей.

, руб. , руб.

Где НДСм- сумма НДС, уплаченная при приобретении товарно-материальных ценностей, руб.

Пф- сумма годовых затрат на комплектующие и полуфабрикаты, руб. (таблица 3);

М- годовые затраты на сырье и материалы, руб. (таблица 3);

hНДС– максимальная ставка НДС, %;

НДСм=(66000+16500)*18/100 = 14850руб.

Величина налога на добавленную стоимость, подлежащего уплате в бюджет рассчитывается по формуле:

, руб. , руб.

Где НДС- НДС, начисленный на продукцию предприятия, руб.

НДСм- НДС, уплаченной при приобретении товарно-материальных ценностей, руб.

НДСупл=30204 – 14850 = 15354руб.

6.2 Расчет розничной отпускной цены изделия

| Цпред=Сп+Пб+Нкосв |

НДСпр=Цпр*hНДС |

НДСупл=НДСпр-НДСмат |

| Цотп.пр |

| Цпр |

Нцопт |

| Цсб.орг |

НДСсб.орг=Цсб.орг*hНДС |

НДСупл=НДСсб.орг-НДСпр |

| Цсб.орг.отп |

| Цсб.орг |

Нцрозн |

| Црозн |

НДСрозн=Црозн*hНДС |

НДСупл=НДСрозн-НДСсб.орг |

| Црозн.отп=цена для потребителя |

Рис.1 - Схема формирования цен в сферах товарного обращения.

6.2.1 Расчет цены сбытовых организаций

Цена изделия сбытовых организаций рассчитывается по формуле:

где Цпр – цена предприятия без учета НДС, руб.;

%Нцопт – величина оптовой наценки к цене предприятия, %.(30%)

Цсб.орг.=198006*(1+30/100) = 257408руб./изд.

6.2.2 Расчет розничной отпускной цены

Розничная цена рассчитывается по формуле:

Црозн = Цсб.орг.*(1+(%Нцрозн/100))

где Цсб.орг. – цена сбытовых организаций, руб./изд.

%Нцрозн – величина розничной наценки от цены сбытовых организаций, %.(45%)

Црозн.= 257408*(1+45/100) = 373242руб./изд.

Розничная отпускная цена, которую уплачивает потребитель, покупая товар, рассчитывается по формуле:

Црозн = Црозн*(1+( hНДС /100))

где Црозн – розничная цена без учета НДС, руб.;

hНДС – ставка налога на добавленную стоимость, начисленная предприятием розничной торговли, %.

Црозн.опт.= 373242*(1+18/100) = 440426руб./изд.

6.2.3 Установление окончательной розничной цены

После установления цены на производимую продукцию тем или иным методом, необходимо сопоставить рассчитанную отпускную розничную цену с ценами на аналогичную продукцию, сложившимися на рынке, в соответствии с таблицей 1. В том случае, если рассчитанная цена единицы продукции больше рыночных цен на продукты-аналоги, следует произвести перерасчет цен, так как продукция не будет реализована в силу своей не конкурентоспособности. Необходимо изменить или уровень рентабельности, или произвести анализ изделия и технологии его изготовления (ФСА) с целью снижения издержек. Расчет следует закончить тогда, когда может быть обеспечена устойчивая продажа производимой продукции на рынке.

Результаты расчетов по данному пункту сводятся в таблицу 7.

| Расчетные цены, тыс.руб./изд |

Окончательная розничная отпускная цена изделия |

Цены конкурентов |

| Название фирмы |

Цена, тыс. руб. |

| Цена предприятия |

198006 |

445000 руб |

Sony HDR-CX7 |

1655,5 |

| Panasonic SDR-S200 |

1139,5 |

| Оптовая цена |

257408 |

Canon iVIS HV20 |

860 |

| Розничная отпускная цена |

440426 |

На основании проведенных исследований статистика показывает, что покупатели более восприимчивы к округленным ценам, которые, также, легко запоминать. В итоге окончательная розничная цена будет составлять 445000 руб.

7 Определение технико-экономических показателей работы предприятия (цеха)

7.1 Системы оценки экономической эффективности инновационных проектов

Для оценки целесообразности внедрения нового изделия используются следующие понятия:

экономия – абсолютная величина, характеризующая сокращение затрат какого-либо ресурса (как правило, одного) в процессе производства продукции или оказания услуг. Например: экономия материалов, т. е. уменьшение расходов материалов конкретного наименования за определенный период времени; экономия электрической энергии, т. е. сокращение потребления электрической энергии в некоторый отрезок времени; экономия капитальных вложений, т. е. сокращение капитальных затрат при сооружении конкретного объекта.

Годовая экономия какого-либо ресурса -= уменьшение затрат этого вида ресурса в расчете на годовое применение (потребление) данного ресурса или на годовое производство продукции.