Оглавление

ВВЕДЕНИЕ

Налоги на операции с недвижимостью

Налогообложение сделок с недвижимостью.

При нотариальном оформлении купли-продажи Объекта недвижимости.

При получении Объекта недвижимости в дар.

При наследовании Объекта недвижимости.

Налоги для продавца после продажи недвижимого имущества.

Налогообложение аренды.

Налоговые вычеты ипотеки

Пример расчета налогового вычета при ипотеке

ЗАКЛЮЧЕНИЕ

Список использованной литературы

ВВЕДЕНИЕ

Развитие рыночных отношений в России привело к включению в сферу товарно-денежных операций объектов недвижимости. Термин “недвижимость” появился в российском законодательстве со времен Петра I. Однако в ныне действующих законодательных актах еще не проведено четкое разграничение между движимым и недвижимым имуществом.

Перечень объектов недвижимости приведен в ст. 130 ГК РФ. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество. Так, например, предприятие в целом как имущественный комплекс также признается недвижимостью (ст. 132 ГК РФ).

Объектами недвижимости являются:

- незастроенные земельные участки;

- жилые здания;

- многоэтажные жилые здания;

- квартиры в жилом доме;

- нежилые здания (нежилой фонд) – офисы, склады, магазины, гостиницы, мед. учреждения, кафе, и т.д.;

- промышленные и производственные здания;

- незавершенное строительство.

Участники рынка недвижимости:

- покупатель – продавец.

1. Оценщики (государственные, независимые)

2. Риэлторы (обмен, продажа)

3. Брокеры

4. Юристы

5. Специалисты страхования и регистрации

6. Ипотечные банки

7. Средства массовой информации

Стоимость – это мера того, сколько гипотетический покупатель будет готов заплатить за собственность.

Цена – это свершившийся факт.

Затраты – это мера издержек необходимых для создания объекта недвижимости.

Стоимость бывает в пользовании и в обмене:

В пользовании – это стоимость недвижимости для конкретного пользования, не связанная с рынком, т.е. с куплей-продажей. К этой стоимости относят: инвестиционную, балансовую стоимость для налогообложения.

В обмене – это рыночная стоимость, которая устанавливается на свободном, открытом рынке, при купле-продаже объекта недвижимости. Разновидности стоимости в обмене:

- ликвидационная – чистая сумма, которую собственник обмена недвижимости может получить при ликвидации этого объекта и распродажи его активов (упорядоченная, принудительная);

- залоговая – при предоставлении ипотечного кредита;

- страховая стоимость;

- арендная.

Различают следующие операции с недвижимостью: купля-продажа, обмен, аренда, найм, дарение, ипотека.

Операции с недвижимым имуществом составляют сегодня значительную часть хозяйственного оборота и имеют большое значение в жизни и деятельности граждан и юридических лиц, а также в гражданском обороте.

Налог на недвижимость

- это обязательный безвозмездный платеж в бюджет части стоимости недвижимого имущества, находящегося в собственности, в хозяйственном ведении или оперативном управлении физического или юридического лица.

Сбор

- это обязательный взнос за юридически значимые действия, совершенные государственными или иными уполномоченными органами и должностными лицами в интересах плательщика сборов (выдача лицензии, предоставление определенных прав и т.п.).

Налоги и сборы подразделяются на две группы:

- налог на имущество

, используемое для удовлетворения личных потребностей или осуществления бизнеса;

- налоги и сборы

, выплачиваемые при совершении сделок с недвижимым имуществом: купля-продажа, дарение, наследование, сдача внаем или в аренду, ипотека и др. В моей работе будут рассмотрены именно эти сделки.

Налоги и сборы по иерархическим уровням управления (ст. 13-15 Налогового кодекса РФ) делятся на:

· федеральные

: налог на добавленную стоимость (НДС), налог на прибыль (доход) организаций, налог на доход от капитала, налог на доходы физических лиц, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, госпошлина, федеральные лицензионные сборы;

· региональные

: налог на имущество организаций, налог на недвижимость, налог с продаж, региональные лицензионные сборы;

· местные

: земельный налог, налог на имущество физических лиц, налог на наследование или дарение, местные лицензионные сборы.

Налоговые обязательства у физических и юридических лиц возникают при совершении следующих сделок на рынке недвижимости: продажа; сдача в аренду или внаем; покупка или строительство; оказание риелторских или жилищно-коммунальных услуг; получение в порядке дарения или наследования; залог (ипотека) недвижимости; передача в доверительное управление; получение доходов по договорам ренты; иные операции.

Если операции на рынке недвижимости совершают юридические лица, то налоговой базой выступает прибыль от сделок с недвижимостью. В соответствии с гл. 25 части II Налогового кодекса с 01.01.2002 г. при осуществлении предприятиями операций с недвижимостью объектом налогообложения является сумма прибыли

, полученной от реализации недвижимого имущества, включая земельные участки, и имущественные права, а также доходы от внереализуемых сделок (сдача недвижимости в аренду), уменьшенных на величину расходов по этим операциям и остаточной стоимости амортизируемого имущества.

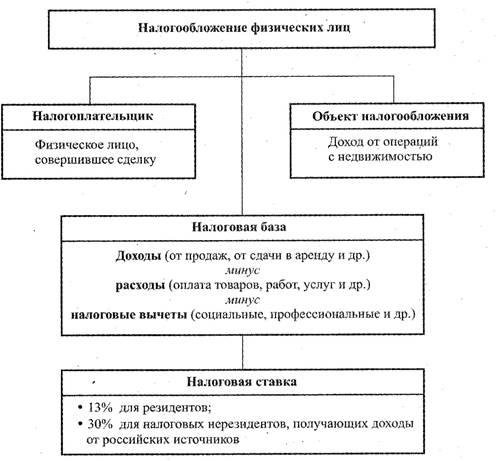

Основные положения по налогообложению физических лиц представлены на рис. 7.5.

Ставка налога на прибыль организаций с 01.01.2009 г. установлена в размере 20%, из которых зачисляется:

· 2% в федеральный бюджет;

· 18% в бюджеты субъектов РФ.

Помимо налога на доход физических лиц и налога на прибыль предприятий, совершающих операции с недвижимым имуществом, те и другие уплачивают налог на добавленную стоимость

.

Рис. 7.5. Основные положения налогообложения физических лиц, совершающих сделки с недвижимостью

Налоговой базой

при реализации недвижимости является откорректированная балансовая стоимость имущества, а при осуществлении предпринимательской деятельности в интересах другого лица по договорам поручения, комиссии и агентским договорам налоговая база определяется как сумма дохода, полученного предпринимателем в виде вознаграждения (или любых иных доходов).

Налоговая ставка

налога на добавленную стоимость равна 16,67%. При операциях с недвижимостью плательщики НДС имеют право на налоговые вычеты в размере сумм налога, предъявленных налогоплательщику подрядными организациями или проведенного ими капитального строительства; по товарам, приобретаемым для выполнения строительно-монтажных работ, и др.

С вопросами налогообложения при наследовании или получении недвижимости в порядке дарения, при передаче недвижимости в доверительное управление, с видами льгот и налоговыми вычетами и многими другими следует ознакомиться по специальной литературе, посвященной налогообложению недвижимости.

Налогообложение сделок с недвижимостью

При нотариальном оформлении купли-продажи Объекта недвижимости.

При нотариальном оформлении купли-продажи Объекта недвижимости выплачивается только регистрационный сбор нотариусу в размере 1,5 % от стоимости Объекта. Налогами данная операция не облагается.

Если же оформляется дарение Объекта, то, кроме пошлины, выплачивается и налог. Его ставки:

1. При стоимости имущества, переходящего в порядке дарения, от 80-кратного до 850-кратного установленного законом размера минимальной месячной оплаты труда:

· детям, родителям - 3 % от стоимости имущества, превышающей 80-кратный установленный законом размер минимальной месячной оплаты труда;

· другим физическим лицам - 10 % от стоимости имущества, превышающей 80-кратный установленный законом размер минимальной месячной оплаты труда;

2. При стоимости имущества, переходящего в порядке дарения, от 851-кратного до 1700-кратного установленного законом размера минимальной месячной оплаты труда:

· детям, родителям - 23,1-кратного установленного законом размера минимальной месячной оплаты труда + 7 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

· другим физическим лицам - 77-кратного установленного законом размера минимальной месячной оплаты труда + 20 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

3. При стоимости имущества, переходящего в порядке дарения, от 1701-кратного до 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· детям, родителям - 82,6-кратного установленного законом размера минимальной месячной оплаты труда + 11 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

· другим физическим лицам - 247-кратного установленного законом размера минимальной месячной оплаты труда + 30 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

4. При стоимости имущества, переходящего в порядке дарения, свыше 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· оплаты месячной минимальной размер законом установленный 2550-кратный превышающей имущества, стоимости от 15 % + труда размера установленного 176,1-кратного - родителям.

· другим физическим лицам - 502-кратного установленного законом размера минимальной месячной оплаты труда + 40 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда.

При наследовании Объекта недвижимости

Необходимо уплачивать налог и при получении Объекта недвижимости в порядке наследования. Ставки:

1. При наследовании имущества стоимостью от 850-кратного до 1700-кратного установленного законом размера минимальной месячной оплаты труда:

· наследникам первой очереди - 5 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

· наследникам второй очереди - 10 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

· другим наследникам - 20 % от стоимости имущества, превышающей 850-кратный установленный законом размер минимальной месячной оплаты труда;

2. При наследовании имущества стоимостью от 1701-кратного до 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· наследникам первой очереди - 42,5-кратного установленного законом размера минимальной месячной оплаты труда + 10 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

· наследникам второй очереди - 85-кратного установленного законом размера минимальной месячной оплаты труда + 20 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

· другим наследникам - 170-кратного установленного законом размера минимальной месячной оплаты труда + 30 % от стоимости имущества, превышающей 1700-кратный установленный законом размер минимальной месячной оплаты труда;

3. При наследовании имущества стоимостью свыше 2550-кратного установленного законом размера минимальной месячной оплаты труда:

· наследникам первой очереди - 127,5-кратного установленного законом размера минимальной месячной оплаты труда + 15 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда;

· наследникам второй очереди - 255-кратного установленного законом размера минимальной месячной оплаты труда + 30 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда;

· другим наследникам - 425-кратного установленного законом размера минимальной месячной оплаты труда + 40 % от стоимости имущества, превышающей 2550-кратный установленный законом размер минимальной месячной оплаты труда.

Льготы при наследовании и дарении

Налог с имущества, переходящего в порядке наследования или дарения, не взимается:

1. Cо стоимости имущества, переходящего в порядке наследования пережившему супругу, или дарения имущества одним супругом другому.

Налог не взимается независимо от того, проживали супруги вместе или нет.

Основанием для предоставления льготы является свидетельство о регистрации брака, а в случае его отсутствия - решение суда о признании факта супружества

2. Cо стоимости жилых домов (квартир) и с сумм паевых накоплений в жилищно - строительных кооперативах, если наследники или одаряемые проживали в этих домах (квартирах) совместно с наследодателем или дарителем на день открытия наследства или оформления договора дарения.

Факт совместного проживания подтверждается справкой из соответствующего жилищного органа или городской, поселковой, сельской администрации, а также решением суда.

В частности, не лишаются права на льготу по налогу физические лица, получающие имущество в порядке наследования или дарения, проживающие совместно с наследодателем или дарителем и временно выехавшие в связи с обучением (студенты, аспиранты, учащиеся), нахождением в длительной служебной командировке, прохождением срочной службы в Вооруженных Силах. В этом случае основанием для предоставления льготы является справка соответствующей организации о причинах отсутствия гражданина;

3. Cо стоимости имущества, переходящего в порядке наследования от лиц, погибших при защите СССР и Российской Федерации, в связи с выполнением ими государственных или общественных обязанностей либо в связи с выполнением долга гражданина СССР и Российской Федерации по спасению человеческой жизни, охране государственной собственности и правопорядка.

Основанием для предоставления льготы является документ соответствующей организации о смерти наследодателя;

4. Cо стоимости жилых домов и транспортных средств, переходящих в порядке наследования инвалидам I и II групп.

Основанием для предоставления льготы является удостоверение инвалида.

Льгота предоставляется тем физическим лицам, которые имели указанные выше группы инвалидности на момент получения свидетельства на право наследования;

Налоги для продавца после продажи недвижимого имущества

После продажи недвижимого имущества Продавец обязан уплатить подоходный налог в размере 13% от полученной суммы. Можно воспользоваться имущественным налоговым вычетом в соответствии со ст. 220 Налогового Кодекса РФ.

«При определении размера налоговой базы в соответствии с пунктом 2 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов: в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее пяти лет, но не превышающих в целом 1 000 000 рублей, а также в сумме, полученной в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающей 125 000 рублей. При продаже жилых домов, квартир, дач, садовых домиков и земельных участков, находившихся в собственности налогоплательщика пять лет и более, а также иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности)»

Будьте осторожны с доходами, полученными по договору уступки прав на договор долевого участия. Эти доходы не являются доходами, полученными в результаты продажи недвижимости, для них не предоставляется льгот могут заставить заплатить 13% с полученной суммы.

Отчет покупателя об источниках получения денежных средств, на которые был приобретен Объект

Покупатель, в случае отсутствия в налоговых органах сведений о его доходах в достаточных для покупки недвижимости размерах, должен дождаться Письма из налоговой инспекции, в котором ему предлагается отчитаться об источниках получения денежных средств, на которые был приобретен Объект. После этого Покупатель вправе по почте (без личной явки) направить в налоговые органы свой отчет.

На сегодняшний день реальным и легальным объяснением (разумеется, можно сказать, что «всю жизнь копил») является договор займа, заключаемый в простой письменной форме с близкими людьми. При этом заимодавцы не обязаны отчитываться, где они взяли средства, являющиеся предметом договора займа.

Кстати, у граждан отсутствует обязанность отчитываться за инвестиции, в т.ч. и в строительство. Следовательно, приобретателям строящегося жилья отчитываться не нужно.

Имущественный налоговый вычет для покупателя

Покупатель также имеет право на имущественный налоговый вычет в связи с приобретением Объекта недвижимости.

Извлечение из подпункта 2 пункта 1 статьи 220 Кодекса:

Налогоплательщик имеет право на получение имущественных вычетов: «в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры.

Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 600 000 рублей без учета сумм, направленных на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры.

Указанный имущественный налоговый вычет предоставляется налогоплательщику с даты регистрации права собственности на жилой объект на основании письменного заявления налогоплательщика и документов, подтверждающих право собственности на приобретенный (построенный) жилой дом или квартиру, а также платежных документов, оформленных в установленном порядке, подтверждающих факт уплаты денежных средств налогоплательщиком (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами в соответствии с их долей собственности либо с их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность).

Имущественный налоговый вычет, предусмотренный настоящим подпунктом, не применяется в случаях, когда оплата расходов на строительство или приобретение жилого дома или квартиры для налогоплательщика производится за счет средств работодателей или иных лиц, а также в случаях, когда сделка купли - продажи жилого дома или квартиры совершается между физическими лицами, являющимися взаимозависимыми в соответствии с пунктом 2 статьи 20 настоящего Кодекса. (Поясняем – физические лица признаются взаимозависимыми, если:

· одно физическое лицо подчиняется другому физическому лицу по должностному положению;

· лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

А также: «Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 1 настоящей статьи, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг)».)

Повторное предоставление налогоплательщику имущественного налогового вычета, предусмотренного настоящим подпунктом, не допускается.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Налогообложение аренды

Существует 2 схемы уплаты налогов.

Арендодатель – физическое лицо.

В этом случае согласно статье 224 Налогового Кодекса РФ установлена ставка подоходного налога в размере 13%. К примеру, полученный вами доход от сдачи квартиры в аренду (найм) за год составил 120 тыс. рублей (10 тыс. рублей в месяц). Сумму в размере 120000 Х 0,13 = 15600 рублей вы должны перечислить государству

Арендодатель – индивидуальный предприниматель

.

В 2003 году налоговая служба посчитала, что деятельность по сдаче в аренду собственного недвижимого имущества является предпринимательской, так как отвечает критериям, изложенным в статье 2 Гражданского кодекса РФ: это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение дохода от использования имущества. С этого момента появилась правовая лазейка уменьшить налог на доход, полученный от сдачи недвижимости в аренду. Регистрируясь в виде индивидуального предпринимателя, владелец квартиры вправе указывать, сдачу имущества в аренду основным видом своей деятельности. Более того, согласно статьям 346.12, 346.13 Налогового кодекса РФ индивидуальный предприниматель вправе пользоваться упрощенной системой налогообложения, что позволяет, используя "доходную" схему платить 6 % налога с полученных сумм. Все что нужно вести для отчетности, это Книгу доходов. Из получаемых сумм в качестве платежей за аренду, 6% остаются на расчетном счете, и раз в квартал необходимо платить накопленную сумму в бюджет. Раз в год также необходимо перечислить 1800 рублей сбора в Пенсионный фонд и предоставить в налоговую инспекцию Книгу продаж, в которой вы раз в месяц делается запись с суммой полученного дохода. Это стоит в среднем 1500 рублей в месяц.

Согласно Налоговому Кодексу, заемщик ипотечного кредита имеет право на имущественный налоговый вычет в сумме, израсходованной на строительство либо покупку квартиры (дома) на территории РФ. Вычет предоставляется при условии, что гражданин имеет доходы, облагаемые подоходным налогом по ставке 13%. При этом налоговый вычет включает сумму, потраченную на покупку (строительство), и сумму процентов по ипотечному кредиту.

При строительстве или покупке жилого дома в налоговый вычет могут включаться: расходы на приобретение дома (в том числе недостроенного), расходы на разработку проектно-сметной документации, на приобретение строительных материалов и оплату работ по строительству и отделке, расходы на подключение к сетям или создание автономных источников электро-, водо- и газоснабжения.

При покупке квартиры в налоговый вычет могут включаться расходы на приобретение квартиры или прав на квартиру в строящемся доме, расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры.

Принятие к вычету расходов на достройку и отделку приобретенной квартиры или дома возможно в том случае, если в договоре купли-продажи указано приобретение именно незавершенного строительством дома или квартиры без отделки.

С 01 января 2008 года в качестве имущественного налогового вычета можно предъявить сумму расходов на покупку (строительство) жилья в пределах 2 000 000 рублей (ранее эта сумма составляла 1 000 000 руб.). Сумма процентов по ипотечному кредиту, которую можно предъявлять как налоговый вычет, законодательством не ограничена.

Для получения имущественного налогового вычета следует написать заявление и приложить к нему:

· документы, подтверждающие право собственности на квартиру (дом);

· договор о приобретении квартиры (дома) или прав на квартиру в строящемся доме;

· акт приема-передачи квартиры;

· платежные документы, подтверждающие факт оплаты расходов, включаемых в налоговый вычет (квитанции к приходным ордерам,расписки продавца квартиры, банковские выписки о перечислении денежных средств в счет погашения ипотечного кредита, товарные и кассовые чеки, акты о закупке материалов и другие документы);

· кредитный договор.

Следует иметь ввиду, что без документов, подтверждающих право собственности на жилье, получение налогового вычета невозможно. То есть, если приобретается квартира в строящемся доме, то для получения налогового вычета необходимо дождаться момента, когда на руках окажется свидетельство о собственности или акт приема-передачи. Кроме того, для подтверждения сумм процентов, уплаченных по ипотечному кредиту, необходимо ежегодно в банке-кредиторе получать выписку произведенных платежей с их разбивкой на сумму основного долга и сумму уплаченных процентов. Если ипотечный кредит был оформлен в иностранной валюте, то при расчете налогового вычета все платежи по кредиту пересчитываются в рубли по курсу ЦБ на день платежа.

Подготовленный пакет документов предоставляется вместе с налоговой декларацией в налоговые органы по месту прописки. Налоговый инспектор рассматривает декларацию в срок до 3 месяцев, и даёт ответ о возможности получения налогового вычета. Если ответ положительный, то необходимо написать заявление, в котором указать номер личного банковского счета, на который должна быть перечислена сумма вычета. В течение месяца налоговые органы осуществляют платеж по указанному заявлению.

Либо можно подать заявление на налоговый вычет работодателю. Но в этом случае необходимо получить в налоговом органе документ, подтверждающий право на имущественный налоговый вычет, - уведомление, в котором указывается наименование компании-работодателя, которая не будет удерживать подоходный налог с заработной платы, реализуя таким образом право сотрудника на получение налогового вычета. Правда, если работник предполагает сменить место работы, то надо иметь ввиду, что уведомление выдается налоговым органом на текущий налоговый период (год) только один раз. То есть после перехода на новую работу, остаток подоходного налога за текущий год можно будет получить только через налоговую инспекцию. С началом нового года для получения вычета у работодателя необходимо опять брать уведомление в налоговой инспекции.

Налоговый вычет по ипотечным процентам предоставляется по мере их уплаты банку. Для получения вычета по процентам необходимо ежегодно подавать в налоговый орган весь пакет документов до полного исчерпания причитающейся суммы вычета.

Срока давности для подачи заявления на имущественный налоговый вычет нет. Если квартира была приобретена более 3 лет назад, то вычет можно получить с доходов, полученных за последние прошедшие три года, подав в налоговую инспекцию декларации за эти периоды.

Если годовая сумма зарплаты не покрывает сумму причитающихся налоговых вычетов, то их можно перенести на следующий год.

Имущественный налоговый вычет, связанный с приобретением жилья, предоставляется только однажды в жизни. При этом право на налоговый вычет не возникает, если сделка купли-продажи была проведена между взаимозависимыми лицами - родственниками (понятие «родственники» трактуется с точки зрения Семейного кодекса РФ), сослуживцами, состоящими в отношениях «начальник – подчиненный» и т.п.

Если ипотечное жилье приобретается в собственность нескольких лиц (например, супругов), то сумма налогового вычета делится между собственниками в зависимости от того, как оформлено жилье – в общую совместную собственность или в долевую собственность. Если собственность совместная, то и налоговый вычет полагается один на всех собственников, по умолчанию - в равных долях. Перераспределить доли вычета можно заявлением в налоговый орган, вплоть до того, что любой из собственников может получить вычет в полном объеме на себя. Например, если один из супругов имеет большие "белые" доходы, а другой супруг доходов не имеет (или они "серые"), то целесообразно оформить заявление о том, что всю сумму налогового вычета будет получать супруг с высокими доходами с целью более быстрого получения имущественного вычета. При этом оба супруга считаются реализовавшими свое право на налоговый вычет, и ни один из них не сможет использовать его повторно в случае приобретения другой квартиры или дома – такова позиция, озвученная в нормативных актах Минфина. Но практикующие юристы придерживаются иной точки зрения – они считают, что супруг, передавший свою долю вычета на 100% другому супругу, сохраняет за собой право вычета, которое может быть им использовано при покупке другого жилья. Вероятно, что на сегодняшний день существует такая практика, и конкретные условия следует уточнять в налоговых органах на местах.

Если жилье оформлено в долевую собственность, то вычет должен получать каждый собственник самостоятельно и в размере, пропорциональном своей доле. Например, если квартира оформлена по ½ доли на каждого из супругов, то каждый из них имеет право на имущественный вычет с ½ стоимости жилья (но не более 1 000 000 рублей) и ½ процентов, уплаченных по ипотечному кредиту. Передать свое право на вычет в случае долевой собственности нельзя. Если какая-то доля собственности оформлена на несовершеннолетнего ребенка, то с этой доли получить налоговый вычет сможет только сам ребенок по достижении им совершеннолетия и при условии получения им собственных доходов. На сегодняшний день существует постановление Конституционного Суда, предусматривающее возможность получения родителями вычета за долю несовершеннолетнего ребенка. Но в налоговых инспекциях нет утвержденной процедуры для такого случая, и, как правило, родителям приходится снова и снова подавать в суд, чтобы получить вычет за ребенка. Ссылаться при этом следует на постановление Конституционного Суда Российской Федерации от 13 марта 2008 г. N 5-П г. Москва "По делу о проверке конституционности отдельных положений подпунктов 1 и 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации в связи с жалобами граждан С.И. Аникина, Н.В. Ивановой, А.В. Козлова, В.П. Козлова и Т.Н. Козловой".

И при долевой и при совместной собственности любой из собственников может воспользоваться своим правом на вычет в размере причитающейся ему доли, или воздержаться от этого, сохраняя право вычета на случай приобретения другой недвижимости.

Важно помнить, что для получения налогового вычета по ипотечным процентам необходимо, чтобы платежные документы были оформлены на того собственника, который оформляет на себя вычет. Либо от получателя налогового вычета должна быть оформлена доверенность на того собственника, который реально осуществляет платежи по ипотечному кредиту. Причем доверенность должна быть оформлена в письменной форме до момента внесения денег.

Пример расчета налогового вычета при ипотеке

Приобретается квартира стоимостью 4 400 000 рублей.

Оплачивается за счет кредита – 2 200 000 рублей.

Срок Кредита - 10 лет.

Итоговая сумма процентов по кредиту - 1 100 000 рублей.

Сумма, на которую можно получить налоговый вычет - 3 100 000 рублей (2 000 000 руб. – максимальная сумма от стоимости жилья, которую можно предъявить к вычету, и 1 100 000 руб. - полная сумма процентов).

Сумма налогового вычета – 403 000 рублей (13% от 3 100 000 руб.).

При этом сумму 260 000 руб. (13% от 2 000 000) можно получить единовременно, не зависимо от того, из каких средств (собственых или заемных) были уплачены 2 000 000 рублей, и при условии, что доходы заемщика в течение года обеспечили достаточную сумму подоходного налога, из которого и осуществляется вычет. Сумму вычета с процентов можно получить только по мере их уплаты банку-кредитору, т.е. в течение 10 лет кредитования.

ЗАКЛЮЧЕНИЕ

Недвижимое имущество – это один из важнейших объектов гражданского права, определяющим моментом в развитии правового регулирования которого, явился переход от закрепления в законодательстве исключительной государственной собственности к легальному признанию множественности форм собственности в условиях их равной защиты.

Соответственно произошел переход от абсолютного юридического запрета операций с недвижимым имуществом к их разрешению, путем постоянного расширения видов разрешенных операций. Широко развивающийся рынок недвижимости служит гарантией реализации основного конституционного права граждан – права частной собственности, права иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами.

Изучение основ гражданского права и экономической сущности правовых норм в области недвижимости поможет специалистам, менеджерам, руководителям предприятий и другим, заинтересованным в данной области лицам ориентироваться в огромном массиве правовых актов и норм, регулирующих рынок недвижимости, осознать сущность правовых институтов и избежать ошибок в правоотношениях с различными субъектами хозяйствования.

В своей работе я рассмотрела налогообложение основных операций/сделок с недвижимостью – это купля-продажа, дарение, наследование, аренда, ипотека. Следует отметить, что для каждой операции существуют различные нюансы в законодательстве, которые, не имея юридического образования или опыта работы в сфере рынка недвижимости, полноценно описать очень сложно. Тем немее, я приложила усилия, чтобы описать налогообложение по самым популярным операциям с недвижимостью в нашей стране.

1. Н.Левадная “Рынок недвижимости в Российской Федерации” // Инвест курьер ; Москва; август 1996г.

2. Д.Хамин, Д.Юрков “Рынок недвижимости глазами риэлторов” // Экономика и жизнь ; № 3, 1997г.

3. А.Лозебо “О правах собственности на недвижимое имущество” // Экономическая газета; № 4, 1996г.

4. В.Кузьмин “Предвыборный рынок” // Эксперт; № 23, 1996г.

5. Козырь О. "Понятие недвижимого имущества" // "Закон",1999 г. № 4.

6. Маковский А.Л. Дарение. М., 1996.

7. Различные информационные ресурсы интернета.

|