СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ В АНАЛИТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и состав финансовой отчетности1.2 Порядок составления бухгалтерской отчетности

1.3 Роль финансовой отчетности в финансовом анализеГЛАВА 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ В АНАЛИЗЕ ХОЗЯЙСТВЕЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ЭДЕГНИ»

2.1 Общая характеристика организации

2.2 Финансово-экономический анализ деятельности ООО «Эдегни»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В современных экономических условиях деятельности каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Тема «Финансовая отчетность организации и ее использование для аналитической деятельности предприятия» актуальна для современной России. Анализ финансовых отчетов и финансовых данных является неотъемлемым компонентом большинства решений, касающихся кредитования, инвестирования и др. Финансовая отчетность отражает результаты хозяйственной деятельности предприятия и является основой для проведения аналитической деятельности на предприятии.

Результаты аналитической деятельности позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Финансовый анализ в современных условиях становиться элементом управления предприятия, а также инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния предприятия.

Потенциальные инвесторы используют финансовую отчетность для анализа финансового состояния предприятия за пределами предприятия. Их интересует степень выгодности вложений (инвестиций) в предприятие, а также потенциальный риск потери инвестиций. Это анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха фирмы.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводиться историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Предметом исследования является финансовая отчетность.

Объектом исследования – ООО «Эдегни».

Целью написания ВКР является изучение использования финансовой отчетности в аналитической деятельности предприятия.

Для выполнения поставленной задачи необходимо решить следующие вопросы:

- изучить теоретические аспекты поставленного вопроса;

- изучить роль финансовой отчетности в аналитической деятельности;

- провести финансовый анализ деятельности предприятия на примере ООО «Эдегни»;

- разработать рекомендации по улучшению финансового состояния ООО «Эдегни», используя финансовую отчетность предприятия.

В первой главе рассмотрено понятие, состав и структура финансовой отчетности. Состав внутренних и внешних пользователей финансовой отчетности. Взаимосвязь финансовой отчетности и финансового анализа: информационная база для анализа финансового состояния, роль финансовой отчетности в финансовом анализе, понятие, состав и содержание форм финансовой отчетности.Вторая глава будет посвящена непосредственно анализу финансового состояния предприятия, а также анализа финансовой устойчивости предприятия. Анализ финансового состояния ООО «Эдегни» проведен на основе финансовой (бухгалтерской) отчетности предприятия (Приложение 1 и 2). В этой же главе на основе рассмотренных показателей я описана методика определения обобщающей оценки финансового состояния данного предприятия.В третье главе на основании данных полученных в предыдущей главе и данных Приложений разработаны рекомендации по улучшению финансового состояния ООО «Эдегни», т.е. использование финансовой отчетности для разработки мероприятий по улучшению финансового состояния предприятия.

Для написания работы использовалась специальная литература, подробный список приложен на странице ВКР.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ В АНАЛИТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1

Понятие и состав финансовой отчетности

«Финансовая (бухгалтерская) отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам».[1]

Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

Организация обязана представлять бухгалтерскую отчетность в установленные адреса по одному экземпляру бесплатно.

Организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации, а квартальную — в случаях, предусмотренных законодательством Российской Федерации, — в течение 30 дней по окончании квартала.

B пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

День представления организацией бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности считается первый следующий за ним рабочий день,

Годовая бухгалтерская отчетность организации является открытой для, заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование.

Организация должна обеспечить возможность для заинтересованных пользователей ознакомится с бухгалтерской отчетностью. «Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по законодательству Российской Федерации, представляется с учетом требований указанного законодательства».[2]

Помимо годовой организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.

Представление и публикация промежуточной бухгалтерской отчетности производятся в случаях и порядке, предусмотренных законодательством Российской Федерации или учредительными документами организации.

В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность и итоговую часть аудиторского заключения.

Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством Российской Федерации.

Порядок публикации бухгалтерской отчетности устанавливается Министерством финансов Российской Федерации и органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

Акционерные общества, ценные бумаги которых обращаются на фондовом рынке, наряду с годовой бухгалтерской отчетностью, сформированной с учетом изложенного выше, составляют годовую бухгалтерскую отчетность исходя из требований Международных стандартов финансовой отчетности (МСФО), разрабатываемых Комитетом по международным стандартам финансовой отчетности, и представляют ее организатору торговли на рынке ценных бумаг, инвестору и другим заинтересованным лицам по их требованию.

Указанная отчетность представляется в сроки в соответствии с Федеральным законом «О бухгалтерском учете». При этом если требование представления годовой бухгалтерской отчетности, составленной исходя из требований МСФО, определяет срок ее представления ранее установленного в Соответствии с Федеральным законом 40 бухгалтерском учете», то представляется годовая бухгалтерская отчетность, составленная исходя из требований МCФО, за предыдущий отчетный год.

B случае обращения ценных бумаг на рынке государства, требующем представления отчетности по правилам бухгалтерского учета этого государства, бухгалтерскую отчетность организации следует составлять в соответствии с этими правилами.

Достоверность информации годовой бухгалтерской отчетности организации, если она в соответствии с законодательством Российской Федерации подлежит обязательному аудиту, подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

В настоящее время порядок составления и представления бухгалтерской отчетности регулируется законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности, ПБУ 4/99 и Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации, утвержденными приказом Минфина РФ от 28.06.2000 № 60н.

Бухгалтерская отчетность состоит из: бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются: пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации.

«Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету».[3]

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, Т. e. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

«Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому».[4]

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого Изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету o прибылях и убытках вместе c указанием причин, вызвавших это изменение.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные:

- наименование составляющей части;

- указание отчетной даты или отчетного периода, за который составлена 6ухгалтерская отчетность;

- наименование организации с указанием ее организационно-правовой формы;

- формат представления числовых показателей бухгалтерской отчетности.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

B организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером - специалистом, бухгалтерская отчетность подписывается руководителем организаций и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

ГЛАВА 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ В АНАЛИЗЕ

ХОЗЯЙСТВЕЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ЭДЕГНИ»

2.1 Общая характеристика организации

ООО «Эдегни», организационно-правовая форма «Общество с ограниченной ответственностью», основано в мае 2001 года. Директором ООО «Эдегни» на протяжении 9 лет является на основании устава Вюрц Эдуард Рейнгольдович.

ООО «Эдегни» расположено в Туле по адресу: Новомосковское шоссе, д.28.

ООО поставлено на учет в налоговой инспекции по Центральному району г. Тулы, в органе статистики, Пенсионном Фонде и Фонде социального страхования по Тульской области.

Также у фирмы открыто несколько расчетных счетов в различных банках, но действующим является счет в Тульском ОСБ 8604. В основном все денежные операции проходят через безналичный расчет.

В своей деятельности ООО руководствуется Конституцией РФ, Гражданским Кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью» от №14- ФЗ от 08.02 98, другими законодательными и нормативными актами РФ и областных органом государственной власти.

Учредителями Общества являются физические лица. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Государство и его органы не несут ответственность по обязательствам Общества, равно как и Общество не отвечает по обязательствам государства и его органов.

Основной целью Общества является получение прибыли.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законодательством РФ.

На предприятии установлен 8-часовой рабочий день с 0800

до 1700

с часом на обед (1300

-1400

). Суббота, воскресенье – выходные дни.

Основными видами деятельности ООО является:

1. малярные;

2. штукатурные;

3. облицовочные;

4. обойные;

5. паркетные;

6. кирпичная кладка;

7. кровельные;

8. сантехнические;

9. электромонтажные.

Полный перечень видов деятельности представлен в ст. 2.2 Устава предприятия.

Общество самостоятельно осуществляет свою хозяйственную деятельность, определяет перспективы развития, распоряжается прибылью.

Последними крупными заказчиками предприятия стали ЗАО «Тандем», ТРЦ «Инд-Гарник» г. Тула, ТРЦ «Воробьевы горы» г. Москва.

В ООО работают квалифицированные сотрудники. Это оказывает положительное влияние на производительность труда. Предприятие выполняет даже самые сложные строительные работы.

Источниками внутренней информации о деятельности фирмы является отчетность предприятия. Ежеквартально бухгалтер по составлению финансовой отчетности составляет и передает в налоговую инспекцию отчет по налогу на добавленную стоимость и по налогу на прибыль. Также ежеквартально бухгалтер по составлению финансовой отчетности составляет отчеты в налоговую инспекцию, орган статистики, Пенсионный Фонд и Фонд социального страхования по Тульской области.

Для бухгалтерского и кадрового учета предприятие использует «1С: Предприятие строительного предприятия» (версия 8.1). Также применяется правовая система «Консультант-Плюс», которой пользуется не только бухгалтерия, но и все сотрудники офиса.

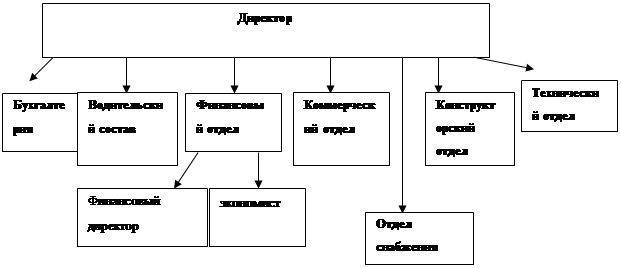

Организационную структуру предприятия можно представить следующим образом (рис. 1):

Рис. 2.1. Организационная структура предприятия

В обязанности экономиста входит:

- оформление актов выполненных работ и отгрузочных накладных;

- проверка корпоративных звонков;

- контроль за расчетами с покупателями и заказчиками;

- ведение расчетов по аренде и коммунальным услугам.

Финансовый директор контролирует работу экономиста.

Конструкторский отдел

главный конструктор конструктор

В обязанности конструктора входит составление чертежей на те, объекты, по которым заключены договора и будут вестись работы.

Отдел снабжения Отдел снабжения

начальник менеджер

отдела отдела

снабжения снабжения

В обязанности отдела снабжения входит поиски поставщиков, приемлемых по условиям поставок и закупка необходимого материала, а также своевременная сдача документов в бухгалтерию.

Коммерческий отдел Коммерческий отдел

начальник сметчик расчетчик

коммерческого

отдела

В их обязанности входит составление смет и коммерческих приложений к договорам на основании тех чертежей, что составляют конструктора. Именно от этого отдела зависит по каким ценам мы будем выполнять те или иные строительные работы, ведь от суммы договора зависит и оплата труд сотрудников.

Технический отдел является одним из самых главных после директора. Здесь находятся «правые руки» Вюрца Э.Р. От них зависит многое:

- вовремя ли вышли бригады на объект и укладываются ли они в сроки, что заказчик был доволен;

- подписание актов выполненных работ и своевременная их передача в бухгалтерию и т.д.

Также в организационную структуру фирмы входят офис – менеджеры, которые выполняют немалый объем работы:

- прием частых звонков;

- отслеживание наличия все договоров;

- прием и регистрация всей входящей и исходящей переписки и т.д.

А также самые главные – это рабочие, без которых трудно представить существование данной организации на рынке труда.

Бухгалтерия Бухгалтерия

Гл. бухгалтер Сотрудники отдела (4 человека)

Бухгалтерский отдел занимается обработкой первичной документации и оформлением полученных данных в бухгалтерскую отчетность о хозяйственной деятельности предприятия. Бухгалтерский учет ведется с соблюдением всех законодательных норм и правил, а также в установленные сроки предоставляется в налоговые органы.

2.2 Финансово-экономический анализ деятельности ООО «Эдегни»

Финансовый анализ деятельности предприятия проводиться на основании финансовой (бухгалтерской) отчетности за 2009-2010 г.г. (балансы и Отчеты о прибылях и убытков, форма №1 и форма №2) ООО «Эдегни» (см. Приложение 1 и 2).

Для проведения общей оценки динамики финансового состояния и структуры баланса необходимо воспользоваться группировкой статей актива по признаку ликвидности. Результаты группировки представлены в таблице 2.1. Динамика статей актива баланса представлены на рис. 2.2.

Таблица 2.1. Анализ статей актива баланса за 2009-2010 (тыс. руб.)

| Группировка статей |

№ строки |

На начало 01.01.09 |

На начало 01.01.10 |

Абсолютное отклонение |

| 1 |

2 |

3 |

4 |

5 |

| 1. Имущество предприятия (валюта баланса) |

300 |

238822 |

270643 |

31812 |

| 2. Иммобилизованный (активный) основной капитал |

190 |

158443 |

166150 |

7707 |

| 3. Мобильный (оборотный капитал) |

290 |

80379 |

104493 |

24114 |

| А) запасы |

210 |

50011 |

40889 |

-9122 |

| Б) Дебиторская задолженность |

240 |

26093 |

48124 |

22031 |

| В) Денежные средства |

260 |

3341 |

11050 |

7709 |

Рис. 2.2. Динамика актива баланса предприятия

На рис. 2.2. видно, что все показатели увеличились, а запасы сократились и это благоприятно для финансового состояния предприятия.

В таблице 2.2. собран анализ статей пассива баланса.

Таблица 2.2 Анализ статей пассива баланса за 2009-2010

| Группировка статей |

№ строки |

На начало 01.01.09 |

На начало 01.01.10 |

Абсол. отклонение |

| 1 |

2 |

3 |

4 |

5 |

| 1. Источники баланса |

700 |

238822 |

270643 |

31821 |

| 2. Собственный капитал |

490+640+650 |

173672 |

209321 |

35649 |

| 3. Заемный капитал |

590+690-640-650 |

65060 |

61312 |

3748 |

Рис. 2.3. Динамика пассива баланса

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 >= П1

А2>=П2 (2.1)

А3>=П3

А4<=П4,

где А1(наиболее ликвидные активы) – суммы по статьям денежных средств и краткосрочные финансовые вложения (ценные бумаги). Наиболее ликвидные активы могут быть использованы для погашения текущих обязательств немедленно.

А2 (быстрореализуемые активы) – краткосрочная дебиторская задолженность и прочие активы. Для их обращения в наличные денежные средства требуется определенное время. Ликвидность этих активов различна в зависимости от различных факторов (платежеспособность плательщиков, условия предоставления кредитов покупателям и др.);

А3 (медленно реализуемые активы) – представляют собой запасы, долгосрочную дебиторскую задолженность, НДС по приобретенным ценностям. Запасы готовой продукции могут быть проданы только после того, как найден покупатель.

А4 (труднореализуемые активы) – внеоборотные активы (раздел I актива баланса). Предназначены для использования в хозяйственной деятельности предприятия в течение продолжительного периода. Их обращение в денежные средства встречает серьезные трудности.

П1 (наиболее срочные обязательства) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, ссуды, не погашенные в срок (по данным приложения к балансу по форме №5);

П2 (краткосрочные пассивы) – краткосрочные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев;

П3 (долгосрочные пассивы) - долгосрочные кредиты и прочие долгосрочные обязательства (раздел IV пассива баланса);

П4 (постоянные пассивы) – собственные средства (раздел III пассива баланса) и статьи раздела IV, не вошедшие в предыдущие группы: доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей.

ЗАКЛЮЧЕНИЕ

В введении ВКР была определена цель написания работы. Для достижения поставленной цели необходимо было решить поставленные задачи. По мере написания ВКР эти задачи решались, и в результате была достигнута поставленная цель. А именно, изучить финансовую отчетность и на ее основе провести анализ хозяйственной деятельности предприятия. В заключении подведены итоги по проделанной работе.

Финансовое состояние предприятий характеризует состояние и использование средств, что отражается в финансовой отчетности.

Основными требованиями к составлению финансовой отчетности являются следующие: она должна давать полное представление об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах ее деятельности; организацией должна быть обеспечена нейтральность информации в финансовой отчетности.

Роль финансовой отчетности заключается в том, что она служит основной информационной базой финансового анализа. В составе финансовой отчетности бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия. Значение бухгалтерского баланса так велико, что анализ финансового состояния нередко называют анализом баланса.

B рыночной экономике предприятия несут полную материальную ответственность за свои действия. Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия.

Аналитическая деятельность представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 .М51-ФЗ (ред. от 06.12.2007)

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N2 14-ФЗ (ред. от 06.12.2007)

3. Федеральныйзакон «Обобществахс ограниченной ответственностью» от 08.02.1998 N2 14-ФЗ (ред. от 18.12.2006)

4. «Методические рекомендации по разработке финансовой политики предприятия», министерство экономики, приказ №118 от 1.10.1997г.

5. Артеменко В.Г., Беллендир М.В. «Финансовый анализ». – М.: Дис, 2007г.; с.14

6. Абрютина M.C., Грачёв А.B. Анализ финансово-экономической деятельности предприятия. — М.: Перспектива, 2005. — 270 c.

7. Артеменко B.Г. Финансовый анализ: Учебное пособие. — М.: ДИС, НГАЭиУ, 2005. — 234 c.

6. Баканов М.И., Шеремет А.Д. «Теория экономического анализа». – М.: Финансы и статистика, 2007г., с. 294

7. Бердникова T.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2006. — 277 c.

8. Бланк И.A. Антикризисное финансовое управление предприятием. —Киев: Ника-Центр, 2006. — 356 c.

9. Бланк И.Б. Финансовый менеджмент. — Киев: Ника-Центр, 2007. —195 c.

10. Бочаров B.B. Комплексный финансовый анализ. — СПб.: Питер, 2005. — 236 c.

11. Валтер O.Э., Понеделкова E.H. Финансовый менеджмент. — М.: Финансы и статистика, 2006. — 343 с.

12. Вахрин П.H. Финансовый анализ в коммерческих и некоммерческих организациях. — М.: Дашков и K, 2008. — 444 c.

13. Григорьев Ю.А. «Анализ финансового положения производственных предприятий РФ» \\ Консультант, 2007, №4, с. 84-89

14. Донцова Л.В., Никифорова Н.А. «Комплексный анализ бухгалтерской отчетности». – М.: Дело и сервис, 2008г; с.66

15. Ефимова О.В. «Финансовый анализ». – М.: Бух учет, 2009г., с.56

16. Ковалев А.И. «Анализ финансового состояния предприятия». – М.: Центр экономики и маркетинга, 2008г., с.68

17. Ковалев В.В. «Анализ хозяйственной деятельности предприятия». – М.: Финансы и статистика, 2006 г., с.35

18. Ковалев В.В., Патров В.В. «Как читать баланс». – М.: Финансы и статистика, 2008г., с.199

19. Крейнина М.Н. «Финансовое состояние предприятия: методы оценки». – М.: Дис, 2008г., с.15

10. Львов В.С., Иванов В.В. «Финансовый анализ банков и кредитных организаций» \\ Аудит и финансовый анализ, 2007, №1, с.20-63

21. Мелентьева В. «Анализ рентабельности торговых предприятий» \\ Аудитор, 2009, №9, с.44-58

22. Подъяблонская А. «О совершенствовании критериев неплатежеспособности отечественных промышленных предприятий» \\ Аудитор, 2006, №4, с.23-31

23. Фащевский В.Н. «Об анализе платежеспособности и ликвидности предприятия» \\ Бухгалтерский учет, 2007, №11, с.27-29

24. Седова И. «Анализ финансового состояния отдельных кредитных организаций, банковской отрасли в целом и совершенствование методики анализа» \\ Аналитический банковский журнал, 2007, №2, с. 44-47

25. Фащевский В.Н. «Об анализе платежеспособности и ликвидности предприятия» \\ Бухгалтерский учет, 2007, №11, с.27-29

26. Фащевский В.Н. «Об анализе платежеспособности и ликвидности предприятия» \\ Бухгалтерский учет, 2007, №11, с.27-29

27. Финансы предприятия/Под. Ред. Е. И. Бородиной. – М.: дело, 2007, 318 с.

28. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа». – М.: Инфра-М, 2005г; с. 43

29. Шермет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. М.: ИНФРА-М, 2006. – 370 с.

30. Шукаев А.И. Оптимизационные методы финансового управления ростом производства// Финансовый менеджмент. – 2007. - №5 – с. 3-13

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс ООО «Эдегни» (в тыс. руб.)

| Актив |

Код показателя |

01.01.09 |

01.01.10 |

| 1

|

2

|

3

|

4

|

1. Внеоборотные активы

| Нематериальные активы |

110 |

7 |

15 |

| Основные средства |

120 |

99821 |

135505 |

| Незавершенное строительство |

130 |

58567 |

30284 |

| Доходные вложения в материальные вложения |

135 |

| Долгосрочные финансовые вложения |

140 |

48 |

346 |

| Отложенные налоговые активы |

145 |

| Прочие внеоборотные активы |

150 |

| Итого по разделу 1

|

190 |

158443

|

166150

|

| 2. Оборотные активы

|

| Запасы: |

210 |

50011 |

40889 |

в том числе:

сырье, материалы и др. аналогичные ценности

|

211 |

49824

|

40619

|

| животные на выращивании и откорме |

212 |

| затраты в незавершенном производстве |

213 |

| готовая продукция и товары для перепродажи |

214 |

| Товары отгруженные |

215 |

| расходы будущих периодов |

216 |

187 |

270 |

| Прочие запасы и затраты |

217 |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

933 |

3162 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| в том числе покупатели и заказчики |

231 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

26093 |

48124 |

| в том числе покупатели и заказчики |

241 |

| Краткосрочные финансовые вложения |

250 |

1268 |

| Денежные средства |

260 |

3341 |

11050 |

| Прочие оборотные активы |

270 |

| Итого по разделу 2

|

290 |

80379

|

104493

|

| БАЛАНС

|

300 |

238822

|

270643

|

| ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

| 1

|

2

|

3

|

4

|

| 3. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал |

410 |

25000 |

50000 |

| Собственные акции, выкупленные у акционеров |

411 |

| Добавочный капитал |

420 |

83119 |

98300 |

| Резервный капитал |

430 |

57500 |

50500 |

в том числе:

резервы, образованные в соответствии с законодательством

|

431 |

| резервы, образованные в соответствии с учредительными документами |

432 |

| Целевые финансирования и поступления (ЦФП) |

450 |

9600 |

- |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

8013

|

10521

|

| Итого по разделу 3

|

490 |

173632

|

209321

|

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты |

510 |

| Отложенные налоговые обязательства |

515 |

| Прочие долгосрочные обязательства |

520 |

| Итого по разделу 4

|

590 |

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты |

610 |

35400 |

5500 |

| Кредиторская задолженность |

620 |

29646 |

55812 |

в том числе:

поставщики и подрядчики

|

621 |

5985 |

16316 |

| задолженность перед персоналом организации |

622 |

2916 |

3580 |

| задолженность перед государственными внебюджетными фондами |

623 |

8103 |

1615 |

| задолженность по налогам и сборам |

624 |

9842 |

10125 |

| Прочие кредиторы |

625 |

2800 |

24176 |

| Задолженность перед участниками по выплате доходов |

630 |

14 |

- |

| Доходы будущих периодов |

640 |

- |

10 |

| Резервы предстоящих расходов |

650 |

130 |

- |

| Прочие краткосрочные обязательства |

660 |

| Итого по разделу 5

|

690 |

65190

|

61322

|

| БАЛАНС

|

700

|

238822

|

270643

|

Приложение 2

Отчет о прибылях и убытках ООО «Эдегни» за 2009-2010 г.г. (тыс. руб.)

| Наименование |

код |

01.01.09 |

01.01.10 |

| Выручка- нетто (ВН) |

010 |

85085 |

96008 |

| Себестоимость проданных товаров |

020 |

58619 |

61893 |

| Валовая прибыль |

029 |

26466 |

34115 |

| Коммерческие расходы |

030 |

9408 |

12115 |

| Управленческие расходы |

040

|

5905 |

5120 |

| Прибыль/убыток от продаж |

050

|

11153 |

16880 |

| Прочие операционные доходы |

090

|

35082 |

44617 |

| Прочие операционные расходы |

100

|

34756 |

44994 |

| Внереализационные доходы |

120

|

18 |

22 |

| Внереализацонные расходы |

130

|

50 |

66 |

| Прибыль до налогообложения |

140

|

11447 |

16459 |

| Текущий налог на прибыль |

150

|

3434 |

5938 |

| Чистая прибыль |

190

|

+8013 |

10521 |

[1]

Донцова Л.В., Никифорова Н.А. «Комплексный анализ бухгалтерской отчетности». – М.: Дело и сервис, 2008г; с.66

[2]

Ефимова О.В. «Финансовый анализ». – М.: Бух учет, 2009г., с.56

[3]

Ковалев В.В., Патров В.В. «Как читать баланс». – М.: Финансы и статистика, 2008г., с.199

[4]

Донцова Л.В., Никифорова Н.А. «Комплексный анализ бухгалтерской отчетности». – М.: Дело и сервис, 2008г; с. 80

|