Федеральное агентство по образованию и науке

ГОУ высшего профессионального образования "Нижегородский государственный университет им. Н.И. Лобачевского"

Финансовый факультет

Контрольная работа

по дисциплине "Специальные налоговые режимы"

на тему: "Упрощенная система налогообложения"

Н.Новгород

2010 г.

Содержание

Введение

Глава 1. Нормативно – правовая характеристика УСН

1.1 Условия перехода и прекращения применения УСН

1.2 Уплачиваемые налоги

1.3 Объект налогообложения, налоговая база, ставки налога

1.4 Определение расходов при применении УСН

1.5 Приобретение основных средств, нематериальных активови амортизация при УСН

1.6 Ведение бухгалтерского учета и представление бухгалтерской отчетности в налоговые органы

1.7 Преимущества и недостатки упрощенной системы налогообложения

Глава 2. Порядок расчета налога, уплачиваемого в связи с применением УСН и заполнение декларации на примере ООО "Перспектива"

2.1 Общие положения декларации по УСН

2.2 Порядок расчета налога и заполнение декларации

Глава 3. Изменения законодательной и нормативной базы по УСН в предшествующие годы

3.1 Изменение налогового законодательства в 2010 году

3.2 Совершенствование упрощённой системы налогообложения на основе патента

Заключение

Список используемых нормативно-правовых актов и литературы

Приложения

Введение

В современных условиях рыночной конкуренции организации стремятся сократить свои затраты, в том числе, снизив налоговую нагрузку. Одним из способов минимизации налогов является переход на упрощенную систему налогообложения. Казалось бы, все просто. Но только на первый взгляд.

Введение упрощенной системы налогообложения УСН было направлено на облегчение жизнедеятельности субъектов малого бизнеса, снижение налогового бремени для его развития, упрощение учетного процесса. Однако "упрощенка" на практике не спроста зовется "усложненкой". Слишком много спорных моментов возникает при ее применении. Вопросы возникают не только в связи с тем, что Налоговый кодекс РФ содержит закрытый перечень расходов и отсутствует возможность учесть расходы, осуществляемые для получения реальных доходов. Обзор арбитражной практики за 2009 г. позволяет обозначить некоторые спорные моменты, возникающие в связи с применением этого специального налогового режима.

В действительности данный режим налогообложения имеет свои недостатки, которые могут свести на нет все видимые преимущества, и вместо ожидаемого снижения затрат произойдет их повышение. Поэтому переходу на УСН должно предшествовать тщательное изучение деятельности организации, предполагаемых перспектив ее развития, структуры затрат, а также сравнительный анализ использования различных систем налогообложения. Понятно, что при этом недостаточно ограничиться изучением нескольких статей главы 26.2 "Упрощенная система налогообложения" НК РФ, здесь потребуются более глубокие знания различных областей бухгалтерского и налогового законодательства.

Чтобы сделать правильный выбор и избежать необдуманных действий и связанных с ними потерь, порой целесообразно обратиться за помощью к профессионалам, которые, рассмотрев особенности вашего бизнеса, предложат наилучшее решение, грамотно его аргументируя. Именно на выше изложенном обосновывается актуальность данной темы.

Целью нашего исследования является изучение методологии, методики и практического опыта исчисления УСН, выявление направлений его развития.

Цель исследования предопределила необходимость решения следующих основных задач:

- Охарактеризовать состояние законодательной и нормативной базы по УСН;

- Выявить основные преимущества и недостатки УСН;

- Рассмотреть вопросы исчисления УСН;

- Изучить порядок исчисления налога, уплачиваемого в связи с применением УСН, заполнения декларации на примере ООО "Перспектива";

- выявить изменения законодательной и нормативной базы в предшествующие годы;

- Определить тенденции развития, дать анализ предложений по совершенствованию функционирования УСН на основе патента;

Глава 1. Нормативно – правовая характеристика УСН

1.1 Условия перехода и прекращения применения УСН

Добровольный переход на УСН осуществляется с начала нового налогового периода, для чего в период с 1 октября по 30 ноября предшествующего года в налоговый орган подается заявление установленного образца. В заявлении указывается информация о размере доходов организации за девять месяцев текущего года, среднесписочной численности работников и остаточной стоимости основных средств и нематериальных активов на 1 октября текущего года.

Условия перехода организаций на упрощенную систему налогообложения установлены статьями 346.12 и 346.13 Налогового Кодекса РФ. В них, в частности, изложены следующие ограничения на применение "упрощенки":

- Размер полученных доходов: В период до 30.09.2012 для перехода на УСН размер доходов организации по итогам 9 месяцев года, предшествующего году использования УСН, не должен превышать лимита 45 млн. руб. С 01.10.2012 по 31.12.2013 предельные размеры доходов будут определяться исходя из лимита, который с учетом индексации действовал в 2009 году (43 428 077 руб.).

- Наличие филиалов и представительств у организации не позволит перейти на упрощенную систему налогообложения. Согласно статье 55 Гражданского Кодекса РФ, филиалом или представительством признается обособленное подразделение юридического лица, которое:

- расположено вне места нахождения юридического лица;

- представляет его интересы или осуществляет его функции (или их часть);

- наделено имуществом создавшего его юридического лица;

- действует на основании положений, утвержденных таким юридическим лицом;

- имеет руководителя, действующего на основании доверенности юридического лица;

- указано в учредительных документах создавшего его юридического лица.

Наличие у организации обособленных подразделений, не соответствующих вышеперечисленным признакам, не является препятствием к ее переходу на УСН.

- Виды деятельности. Запрещено переходить на "упрощенку":

- банкам;

- страховым компаниям;

- негосударственным пенсионным фондам;

- инвестиционным фондам;

- профессиональным участникам рынка ценных бумаг;

- ломбардам;

- организациям, занимающимся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организациям, занимающимся игорным бизнесом;

- нотариусам частной практики, адвокатам, учредившим адвокатские кабинеты, а также иные формы адвокатских образований.

Также не позволяют применять УСН:

- Участие в соглашении о разделе продукции.

- Переход на систему налогообложения для сельскохозяйственных товаропроизводителей, установленную главой 26.1 НК РФ.

- Участие юридических лиц в уставном капитале. Если доля участия других организаций более 25%, то применение УСН невозможно. Исключением являются:

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов со среднесписочной численностью инвалидов среди работников не менее 50% и их долей в фонде оплаты труда не менее 25%;

некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом РФ от 19.06.92 г. N 3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации";

хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом.

- Средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек. В 2009 году этот показатель определяется в соответствии с порядком, установленным Приказом Росстата РФ № 278 от 12.11.2008 г. "Об утверждении указаний по заполнению форм федерального статистического наблюдения".

- Остаточная стоимость основных средств и материальных активов организации не должна превышать 100 млн. руб. Расчет остаточной стоимости при этом определяется по данным бухгалтерского учета и только в отношении тех основных средств и нематериальных активов, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 НК РФ.

Бюджетные учреждения наряду с иностранными организациями не вправе применять УСН.

Пунктом 1 статьи 346.11 НК РФ предусмотрен добровольный переход к упрощенной системе или возврат к иным режимам налогообложения. Однако в определенных законодательством случаях организация обязана в обязательном порядке перейти на иной режим налогообложения. Эти случаи установлены п. 4 ст. 346.13 НК РФ:

· если по итогам отчетного (налогового) периода доходы организации превысили лимит в размере 60 млн. руб. (применяется по 31 декабря 2012 года), с 01.01.2013 по 31.12.2013 предельные размеры доходов будут определяться исходя из лимита, который с учетом индексации действовал в 2009 году (57 904 103 руб.);

· в течение отчетного (налогового) периода допущено несоответствие требованиям, необходимым для перехода на "упрощенку".

Утрачивает право применения УСН организация с начала того квартала, в котором произошли указанные события. Возможность вернуться к данному режиму возникает не ранее, чем через год после утраты права его использования.

1.2 Уплачиваемые налоги

Организация, применяющая УСН, не платит следующие налоги:

- налог на прибыль организаций, за исключением налога, уплачиваемого с доходов виде дивидендов и с процентов по ценным бумагам, указанным в п. 4 ст. 284 НК РФ;

- налог на имущество организаций;

- налог на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ, а также подлежащего уплате при осуществлении операций по договору простого товарищества (договору о совместной деятельности), договору доверительного управления имуществом или концессионным соглашением на территории РФ.

Вместо всех вышеперечисленных налогов организация уплачивает один единственный налог, ставка которого зависит от выбранного объекта налогообложения. Объект налогообложения выбирается добровольно: это могут быть доходы, или доходы, уменьшенные на величину расходов. С 1 января 2009 года Налоговый Кодекс РФ позволяет менять объект налогообложения ежегодно. Организация обязана сообщить о своем решении, отправив в налоговый орган до 20 декабря года, предшествующего году, в котором она намерена изменить объект налогообложения, уведомление, составленное по рекомендованной форме N 26.2-6, утвержденной Приказом ФНС России от 13.04.2010 N ММВ-7-3/182@.

Кроме того, для "упрощенцев" на период 2010 года предусмотрены пониженные ставки взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование. Согласно п. 2 ч. 3 ст. 57 Федерального Закона от 24.07.2009 №212-ФЗ при использовании УСН уплачиваются только взносы в Пенсионный фонд по ставке 14 процентов. С 1 января 2011 года указанная льгота уже не действует.

Все остальные налоги "упрощенцы" платят в обычном порядке. Уплачиваются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Важно отметить, что от исполнения обязанностей налогового агента применение УСН компании не освобождает. В частности, уплачиваются НДС и налог на прибыль налогового агента, а также НДФЛ.

1.3 Объект налогообложения, налоговая база, ставки налога

Прежде чем выбрать объект налогообложения важно тщательно изучить планируемые в следующем налоговом периоде расходы, поскольку от их характера будет зависеть величина налоговой нагрузки, и, соответственно, выбор оптимального объекта налогообложения.

Пункт 1 ст. 346.14 НК предлагает налогоплательщику на выбор два варианта объектов налогообложения:

доходы;

доходы, уменьшенные на величину расходов.

Доходы определяются в соответствии с главой 25 "Налог на прибыль организаций" НК РФ и в обоих случаях признаются по кассовому методу. То есть, датой получения дохода будет являться день получения денежных средств или иного имущества, а также день погашения задолженности или внесения предоплаты налогоплательщику любым другим способом.

В зависимости от выбранного объекта налогообложения налоговая база определяется как денежное выражение доходов или денежное выражение доходов, уменьшенных на величину расходов. Доходы в иностранной валюте подлежат пересчету в рубли по курсу ЦБ РФ на дату получения доходов или осуществления расходов. Доходы в натуральной форме учитываются по рыночным ценам.

Ставка налога при выборе в качестве объекта налогообложения доходы составляет 6%, доходы, уменьшенные на величину расходов – 15% с возможностью установки Субъектами РФ дифференцированных ставок в диапазоне от 5 до 15%. Кроме того, при использовании ставки налога 15% существует дополнительное ограничение – сумма уплаты в бюджет не может быть меньше 1% доходов, учитываемых при определении налоговой базы. Это так называемый минимальный налог, уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

В таблице № 1. представлены налоговые ставки по основным налогам при упрощенном и общем режиме налогообложения.

Организации, выбравшие объектом налогообложения доходы, уменьшенные на величину расходов, в течение 10 лет вправе уменьшать свои доходы на убытки, полученные в прошлых периодах применения УСН и использования в качестве

Таблица № 1.

| Налог |

УСН |

Общая система налогообложения |

| Налог на прибыль |

--- |

20% |

| НДС |

--- |

10%, 18% |

| Налог на имущество |

--- |

максимально 2.2% |

| Страховые взносы в пенсионный фонд |

14% - в 2010 году;

20% - с 01.01.2011 г.

|

20% |

| Страховые взносы на обязательное социальное страхование |

0% - в 2010 году;

2,9% - с 01.01.2011 г.

|

2,9% |

| Страховые взносы на обязательное медицинское страхование |

0% - в 2010 году;

3,1% - с 01.01.2011 г.

|

3,1% |

| Налог, уплачиваемый при УСН |

6% от доходов (минус сумма страховых взносов в пенсионный фонд и взносов на обязательное социальное страхование от несчастных случаев на производстве, а с 2011 года, кроме того, взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование, но не более 50% от единого налога) или 15% от доходов за минусом расходов (но не менее 1% доходов) |

--- |

| Прочие налоги |

Согласно законодательству |

объекта налогообложения доходов, уменьшенных на величину расходов. С 1 января 2009 года снято 30%-ное ограничение, теперь налоговую базу можно уменьшить на всю сумму ранее полученного убытка.

По итогам отчетных периодов (квартал, полугодие, 9 месяцев) организации уплачивают авансовые платежи по налогу, исходя из исчисленной нарастающим итогом налоговой базы и налоговой ставки. Налогоплательщиками, выбравшими в качестве объекта налогообложения доходы, сумма налога уменьшается:

на суммы страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ, на сумму выплаченных работникам пособий по временной нетрудоспособности.

С 2011 года сумму единого налога можно будет уменьшить также на сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ.

При этом сумму налога (авансовых платежей по налогу) разрешается уменьшить не более чем на 50 процентов в общей сложности. Таким образом, фактически ставка налога может снизиться до 3% от доходов.

Большой плюс "упрощенки" - гораздо меньший, чем при общем режиме налогообложения, объем отчетности. С 1 января 2009 года "упрощенцам" больше не нужно сдавать налоговые декларации по итогам отчетных периодов (в течение года по результатам каждого квартала). В налоговые органы представляется декларация только по итогам года. Сделать это нужно до 31 марта года, следующего за истекшим налоговым периодом.

1.4 Определение расходов при применении УСН

Определение же расходов при применении УСН отлично от определения расходов при использовании общего режима налогообложения. Прежде всего, их перечень ограничивается статьей 346.16 НК РФ. Так, например, будут потеряны:

- стоимость консультационных и информационных услуг;

- представительские расходы;

- потери от брака;

- расходы на текущее изучение конъюнктуры рынка;

- расходы в виде санкций за нарушение договорных или долговых обязательств;

- расходы на добровольное личное страхование сотрудников;

- расходы по подбору работников;

- расходы на услуги по предоставлению работников сторонними организациями;

- расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю;

- убытки прошлых лет, выявленные в отчетном периоде;

- суммы безнадежных долгов.

Затраты признаются расходами только после их фактической оплаты. Оплатой товаров (работ, услуг) и/или имущественных прав признается прекращение обязательства налогоплательщика - приобретателя товаров (работ, услуг) и/или имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и/или передачей имущественных прав.

Помимо этого, для отдельных видов затрат действуют специальные правила их признания:

материальные расходы (в том числе на приобретение сырья и материалов), расходы на оплату труда, проценты по займам и кредитам и при оплате услуг третьих лиц затраты признаются в момент погашения задолженности путем списания денежных средств с расчетного счета, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения;

расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере реализации указанных товаров. Для оценки покупных товаров разрешено использовать любой из следующих методов – ФИФО, ЛИФО, по средней стоимости, по стоимости единицы товара;

расходы на уплату налогов и сборов признаются в размере, фактически уплаченном организацией в пределах начисленных сумм. Т.е. если организация перечислила налогов и сборов в бюджет больше, чем начислила (т. е. переплатила), то на суммы этих переплат доходы не уменьшаются;

расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, отражаются на последнее число отчетного (налогового) периода в размере уплаченных сумм.

1.5 Приобретение основных средств, нематериальных активов и амортизация при УСН

Признание затрат на приобретение нематериальных активов и основных средств при использовании УСН принципиально отличается от механизма амортизации, используемого в общем режиме налогообложения. При общей системе налогообложения амортизационные отчисления относятся на расходы по налогу на прибыль в течение всего срока полезного использования, а при "упрощенке" при использовании объекта налогообложения доходы минус расходы основные средства и нематериальные активы уменьшают налоговую базу по единому налогу гораздо быстрее.

Активы, приобретенные в периоде применения УСН, учитываются в расходах единовременно в момент ввода основных средств в эксплуатацию или принятию нематериальных активов к бухгалтерскому учету.

Стоимость основных средств и материальных активов, приобретенных до перехода на УСН, принимаются в следующем порядке:

активы со сроком полезного использования до 3 лет включительно – в течение первого года применения УСН;

активы со сроком полезного использования от 3 до 15 лет включительно – 50% стоимости в течение первого года использования УСН, 30% - в течение второго года, 20% - в течение третьего года;

активы со сроком полезного использования свыше 15 лет - в течение первых 10 лет применения УСН равными долями стоимости основных средств.

При этом в налоговом учете остаточная стоимость ОС и НМА при переходе с общего режима налогообложения на УСН определяется как разница между ценой приобретения и суммой начисленной амортизации в соответствии с требованиями главы 25 НК РФ.

В случае реализации основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение в составе расходов (в отношении ОС и НМА со сроком полезного использования свыше 15 лет - до истечения 10 лет с момента их приобретения) необходимо будет пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение до даты реализации c учетом положений главы 25 НК РФ и уплатить дополнительную сумму налога и пени.

Все расходы принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 настоящего Кодекса, то есть они должны быть обоснованы, документально подтверждены и произведены налогоплательщиком.

1.6 Ведение бухгалтерского учета и представление бухгалтерской отчетности в налоговые органы

Пункт 3 статьи 4 Федерального Закона от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете" освобождает "упрощенцев" от обязанности ведения бухгалтерского учета. Однако в отдельных случаях отказываться от бухгалтерского учета не целесообразно. Так, в Гражданском Кодексе РФ и Федеральном законе "Об обществах с ограниченной ответственностью" содержатся указания на нормы, исполнение которых без ведения бухгалтерского учета просто невозможно, как например необходимость сопоставлять чистые активы с величиной капитала организации, распределение прибыли, формирование распределительного и ликвидационного баланса при реорганизации организации. Кроме того, у компании всегда существует вероятность лишения прав на применение УСН, что означает автоматический возврат к общему режиму налогообложения и, соответственно, необходимость восстановления бухгалтерского учета.

Однако, обязанность представления бухгалтерской отчетности в налоговый орган законодательно не закреплена. Таким образом, для общества, которое применяет УСН, разумно вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность, однако представлять ее в налоговый орган оно не обязано.

Для некоторых организаций УСН оказывается эффективным инструментом сокращения издержек, связанных с уплачиваемыми налогами и с необходимой отчетностью. Однако, далеко не для всех компаний, подходящих для перехода на УСН, данная система выгодна. Следующий пункт данной работы будет посвящен глубокому рассмотрению преимуществ и недостатков УСН.

1.7 Преимущества и недостатки упрощенной системы налогообложения

Ознакомившись с основными принципами применения УСН, изложенными выше, сравним "упрощенку" с общей системой налогообложения. Различия между данными режимами наглядно представлены в таблице № 2:

Таблица № 2.

| Показатель |

Упрощенная система налогообложения (УСН) |

Общая система налогообложения |

| Бухгалтерский учет |

В полном объеме рекомендуется вести обществам с ограниченной ответственностью и акционерным обществам, остальным – только в отношении основных средств и нематериальных активов. |

Ведется в обязательном порядке организациями всех организационно-правовых форм. |

| Бухгалтерская отчетность |

Не сдается в ИФНС. |

Сдается в ИФНС ежеквартально. |

| Налогообложение |

Освобождение от уплаты налогов:

налог на прибыль (кроме налога с доходов в виде дивидендов и операциям с отдельными видами долговых обязательств);

налог на имущество;

НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ, и НДС при осуществлении операций в соответствии с договором простого товарищества).

Вместо перечисленных налогов уплачивается один налог (в связи с применением УСН).

Выполнение обязанностей налогового агента (в т. ч. по НДС и налогу на прибыль, НДФЛ).

На период 2010 года пониженные ставки взносов:

- на обязательное социальное страхование – 0%;

- на обязательное медицинское страхование – 0%;

- в пенсионный фонд – 14%

Иные налоги уплачиваются в соответствии с законодательством.

|

Уплачиваются все указанные налоги в полном объеме. |

| Налоговая отчетность |

Не представляются в ИФНС:

- декларация по налогу на имущество.

Представляется только при наличии в отчетном периоде объекта налогообложения:

- декларация по НДС;

- декларация по налогу на прибыль.

Декларация по налогу, уплачиваемому в связи с УСН, представляется в ИФНС один раз в год по итогам налогового периода.

Отчетность по иным налогам – в соответствии с законодательством.

|

Ежеквартально представляются в ИФНС:

- декларация (авансовые расчеты) по налогу на прибыль;

- декларация по НДС;

- - декларация (авансовые расчеты) по налогу на имущество.

Отчетность по иным налогам – в соответствии с законодательством.

|

| Объект налогообложения |

На выбор налогоплательщика:

- доходы;

- доходы минус расходы.

|

Объект налогообложения по налогу на прибыль - полученная прибыль (доходы минус расходы). |

| Порядок признания доходов и расходов |

Кассовый метод |

По выбору налогоплательщика:

- метод начисления;

- кассовый метод (возможен, если в среднем за предыдущие четыре квартала сумма выручки от реализации без учета НДС не превысила 1 млн. руб. за каждый квартал).

|

| Порядок определения расходов |

Перечень расходов ограничен статьей 346.16 НК РФ. |

Расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком, виды расходов не ограничены. |

| Расходы на приобретение основных средств и нематериальных активов первоначальной стоимостью более 20 тыс. руб. |

Учитываются в составе расходов единовременно в размере первоначальной стоимости. Основные средства - с момента ввода в эксплуатацию, нематериальные активы – с момента принятия к бухгалтерскому учету. |

Учитываются в составе расходов в виде амортизационных отчислений в течение срока полезного использования. |

| Налоговые ставки |

Ставка налога, применяемого в связи с УСН, зависит от объекта налогообложения:

- доходы – 6%. В 2010 году сумма налога уменьшается на сумму взносов на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. С 2011 года сумму налога можно уменьшить кроме того на сумму взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование. Но не более 50% суммы исчисленного единого налога в общей сложности.

- доходы минус расходы – 15% (но не менее 1% от суммы доходов).

|

Ставка налога на прибыль - 20% |

| Налоговый учет |

Ведется только по единому налогу в книге доходов и расходов. |

Ведется по налогам:

- НДС;

- налогу на прибыль.

На основании аналитических регистров налогового учета, сгруппированных в соответствии с требованиями НК РФ.

|

Сравнивая стандартную и упрощенную системы налогообложения, мы видим как преимущества, так и недостатки УСН.

Преимущества УСН.

1. Ведение бухгалтерского учета в упрощенной форме

2. Отсутствие необходимости предоставления бухгалтерской отчетности в ИФНС

3. Необходимость подачи налоговой декларации один раз в год вместо двенадцати (ежегодная декларация Единого налога вместо ежеквартальных деклараций по НДС, налогу на прибыль и налогу на имущество).

4. Возможность выбрать объект налогообложения

5. Уменьшение налоговой базы на стоимость основных средств и нематериальных активов единовременно в момент их ввода в эксплуатацию или принятия к бухгалтерскому учету.

6. Упрощение налогового учета

7. Уменьшение и упрощение налогового бремени: один налог вместо трех.

Недостатки УСН.

Несомненно, все вышеперечисленные преимущества делают упрощенную систему налогообложения весьма привлекательной для налогоплательщика. Однако для оценки целесообразности ее применения необходимо остановиться и на недостатках:

1. Вероятность утраты права на применение УСН. В этом случае придется восстанавливать данные бухучета за весь период применения "упрощенки".

2. Отсутствие права открывать филиалы и представительства.

3. Отсутствие права заниматься отдельными видами деятельности (например, страховой).

4. Ограничение по размеру полученных доходов, остаточной стоимости основных средств и нематериальных активов.

5. Ограниченный перечень расходов, уменьшающих налоговую базу при выборе объекта налогообложения "доходы минус расходы".

Этот недостаток может оказаться решающим моментом при выборе режима налогообложения для компаний, в составе расходов которых много таких, которые не учитываются при расчете налоговой базы для единого налога, но учитываются в налоговой базе по налогу на прибыль. В подобной ситуации велика вероятность того, что сумма минимального налога будет больше суммы налога на прибыль.

6. Включение в налоговую базу полученных от покупателей авансов, которые в последствии могут оказаться ошибочно зачисленными суммами. Учета в составе расходов только оплаченных затрат (например, невыплаченной заработной платы).

В некоторых случаях это приводит к необходимости производить сложные расчеты сумм расхода, на которые можно уменьшить налоговую базу. Так, например, немало времени потребует расчет стоимости сырья и материалов, поскольку учесть в расходах можно только их оплаченную часть по мере списания в производство (пп. 1 п. 2 ст. 346.17 НК РФ).

7. Отсутствие обязанности уплачивать НДС может привести к потере покупателей-плательщиков НДС. Компаниям, уплачивающим НДС, невыгодно покупать товары (работы, услуги) у компаний-"упрощенцев" по цене, аналогичной ценам конкурентов, в которых учтен НДС. Сумму НДС, которую предъявит поставщик, можно принять к вычету, то есть уменьшить на нее свой собственный НДС к уплате в бюджет. Чтобы быть конкурентоспособным "упрощенцу" придется снижать цены на сумму НДС, что может привести к убыткам.

8. Необходимость пересчета налоговой базы и уплаты дополнительного налога и пени в случае продажи основных средств или нематериальных активов, приобретенных в период применения УСН (для налогоплательщиков, выбравших объект налогообложения "доходы минус расходы").

9. Отсутствие возможности уменьшения налоговой базы на сумму убытков, полученных в период применения УСН, при переходе на иные режимы налогообложения и наоборот, невозможность учета убытков, полученных в период применения иных налоговый режимов, в налоговой базе при УСН.

Иными словами, если компания переходит на общий режим налогообложения или, наоборот, с общего режима на упрощенный, то прошлые убытки не будут приниматься при расчете единого налога или налога на прибыль. Переносятся лишь убытки, полученные в период применения налогового режима, используемого в настоящий момент.

10. Необходимость уплаты минимального налога при получении убытков (при выборе объекта налогообложения доходы минус расходы). То есть, в отличие от налога на прибыль, единый налог платить придется в любом случае.

Минимальный налог уплачивается в случае, если сумма исчисленного в общем порядке единого налога меньше суммы минимального налога. Разницу между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога п. 6 ст. 346.18 НК РФ разрешает включить в расходы при исчислении налоговой базы в следующих налоговых периодах, а также увеличить сумму убытков, которые могут быть перенесены на будущее. По мнению Минфина это можно сделать только по итогам налогового периода (письмо Минфина РФ от 22.08.2008 г. №03-11-04/2/111). Однако, известны постановления судов, вынесших решение в пользу налогоплательщиков, принявших указанную разницу в расходы отчетного периода (например, Постановление ФАС Уральского округа от 19.03.2007 №Ф09-1703/07-С3).

Долгое время вопрос о зачете авансовых платежей, уплаченных в течение налогового периода, в счет уплаты минимального налога, вызывал споры. Связано это было с тем, что статьей 78 НК РФ до 01.01.2008 г. был предусмотрен зачет авансов только в рамках одного и того же бюджета или внебюджетного фонда. При этом сумма минимального налога распределялась между бюджетами ПФР, ФФОМС, ТФОМС и ФСС, в то время как 90% суммы единого налога поступало в бюджеты субъектов РФ. Это давало исполнительным органам формальное право отказывать в зачете части налога, распределяемой в бюджеты субъектов РФ.

В настоящее время на основании п. 1 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных, региональных и местных налогов и сборов производится по соответствующим видам налогов и сборов, что дает налогоплательщикам право в полном объеме зачесть авансовые платежи по единому налогу в счет уплаты минимального налога. Для этого необходимо соблюсти нормы ст. 78 НК РФ и вместе с налоговой декларацией отправить в ИФНС письменное заявление о зачете авансов. Сделать это предпочтительнее заблаговременно, поскольку в соответствии с п. 4 ст. 78 НК налоговые органы обязаны вынести решение о зачете в течение 10 дней с момента получения заявления.

11. Необходимость составления бухгалтерской отчетности при ликвидации организации.

Глава 2. Порядок расчета налога, уплачиваемого в связи с применением УСН и заполнение декларации на примере ООО "Перспектива"

2.1 Общие положения декларации по УСН

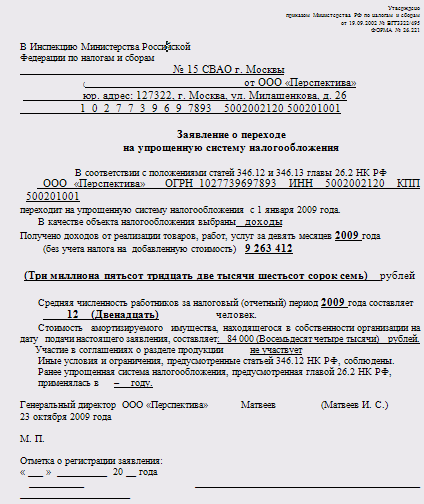

Порядок перехода на "упрощенку" является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы заявление о переходе на упрощенную систему налогообложения. (См. Приложение № 1.)

Индивидуальным предпринимателям (ИП, быв. ПБОЮЛ) и организациям, использующим упрощенную систему налогообложения (УСН), необходимо подать в налоговые органы декларации УСН за 2009 г. не позднее 31 марта и 30 апреля 2010 г. соответственно.

Согласно Федеральному закону от 22.07.2008 № 155-ФЗ п. 1 статьи 346.23 НК РФ налогоплательщикам, применяющим УСН необходимо предоставлять декларацию только по итогам налогового периода. При этом стоит помнить, что обязанность по уплате авансовых платежей по окончании каждого отчетного периода за налогоплательщиками сохранена. Приказом Мнифина России от 22.06.2009 № 58н утверждена новая форма декларации по УСН, а также Порядок ее заполнения.

Для налогоплательщиков применяющих УСН, налоговым периодом признается календарный год. Отчетными периодами являются I квартал, полугодие и девять месяцев календарного года (ст. 346.19 НК РФ).

Декларация должна быть предоставлена в налоговый орган по месту нахождения налогоплательщика-организации не позднее 31 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик – индивидуальный предприниматель (ИП) должен предоставить декларацию по месту жительства не позднее 30 апреля следующего за истекшим налоговым периодом года. Например, за 2009 г. декларация по УСН может быть предоставлена с января по 30 апреля 2010 года.

Форма заявления о переходе на упрощенную систему налогообложения приведена в приказе МНС России от 19 сентября 2002 г. № ВГГ3322/495 (форма № 26.221). Напоминаем, что форма заявления носит рекомендательный характер, поэтому предприятия и предприниматели могут ее видоизменять при условии, что в заявлении обязательно будут отражены следующие данные:

– полное название организации или фамилия, имя и отчество индивидуального предпринимателя;

– основной государственный номер (ОГРН – для юридических лиц или ОГРНИП – для индивидуальных предпринимателей);

– ИНН/КПП для организаций и ИНН для предпринимателей. Если организация или предприниматель подает заявление о переходе на упрощенную систему налогообложения одновременно с документами, необходимыми для государственной регистрации, то ОГРН, ИНН и КПП в заявлении не указываются;

– дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года, следовательно, по этой строке необходимо указать "01 января" того года, с которого налогоплательщик собирается применять "упрощенку".

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны в этой строке указать не конкретную дату, а вписать "со дня государственной регистрации";

– объект налогообложения, выбранный налогоплательщиком. Это могут быть как доходы, так и доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 Налогового кодекс РФ);

– сумма доходов от реализации товаров, работ, услуг (без

учета НДС) за 9 месяцев того года, в котором подается заявление;

– средняя численность сотрудников за 9 месяцев года, в котором организация или предприниматель составляет заявление.

Напомним некоторые основные правила расчета средней численности сотрудников.

Работодатель ведет ежедневный учет списочной численности работников. Среднесписочная численность работников рассчитывается за определенный период (месяц, квартал, полугодие) на основании списочной численности.

В списочную и среднесписочную численность не включаются внешние совместители и лица, работающие по гражданско-правовым договорам. Поэтому средняя численность складывается из среднесписочной численности работников, средней численности внешних совместителей и средней численности работников, выполнявших работы по договорам гражданско-правового характера;

– остаточная стоимость основных средств и нематериальных активов, которые числятся на балансе организации на день подачи заявления. Данные об остаточной стоимости необоротных активов нужно взять из соответствующих регистров бухгалтерского учета. Предприниматели по этой строке ставят прочерк. Это же касается вновь созданных форм. Заявление о переходе на упрощенную систему налогообложения должен подписать руководитель организации или индивидуальный предприниматель. Подпись заверяется печатью организации или предпринимателя.

Организация может представить в налоговые органы заявление о переходе на упрощенную систему налогообложения лично, через уполномоченного представителя или послать по почте заказным письмом. Если вы решили передать заявление лично, то датой подачи будет считаться день его поступления в секретариат или в канцелярию инспекции. В случае отправки заявления по почте датой его подачи будет считаться день, указанный на почтовом штемпеле.

После получения заявления налоговики должны решить, может ли организация (предприниматель) применять "упрощенку" или нет. Если решение будет положительным, то налоговики выдадут Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.222).

В случае отказа оформляется Уведомление о невозможности применения упрощенной системы налогообложения (форма № 26.223).

2.2 Порядок расчета налога и заполнение декларации

ООО "Перспектива" (ИНН

5002002120

, КПП 500201001) состоит на учете в Межрайонной инспекции ФНС России № 2 по Московской области (код 5002). Общество занимается производством кухонной мебели и имеет код ОКВЭД 36.13 и код по ОКАТО 46434501000. Его руководителем является Матвеев Сергей Иванович. Общество применяет УСН с объектом налогообложения доходы.

Показатели производственно-хозяйственной деятельности ООО "Перспектива" нарастающим итогом за 2009 год представлены в табл. № 3.

Составление декларации организация начала с раздела 2. Она указала:

— по строке 201 — ставку налога — 6%;

— строке 210 — сумму полученных в 2009 году доходов — 15 822 580 руб.;

— строке 240 — налоговую базу — 15 822 580 руб.;

— строке 260 — сумму исчисленного за 2009 год налога — 949 355 руб. (15 822 580 руб. × 6%).

По строкам 220,230,250 и 270 организация проставила прочерки.

Сумма уплаченных страховых взносов в ПФР в пределах исчисленных сумм и пособий по временной нетрудоспособности, выплаченных работникам, за 2009 год равна 602 284 руб. (546 084 руб. + 56 200 руб.). Так как эта сумма больше половины исчисленного налога — 474 678 руб. (949 355 руб. × 50%), то исчисленный за 2009 год налог ООО "Перспектива" вправе уменьшить на сумму 474 678 руб.

Таким образом, по строке 280 "Сумма уплаченных (в пределах исчисленных сумм) за налоговый период страховых взносов в ПФР, а также выплаченных работникам в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50%) сумму исчисленного налога" общество указало 474 678 руб.

Затем ООО "Перспектива" на основе данных раздела 2 заполнило раздел 1.

Организация указала следующие данные:

в строке 001 — 1;

строке 010 — код по ОКАТО — 46434501000;

строке 020 — КБК — 182 1 05 01010 01 1000 110.

Таблица № 3. Показатели производственно-хозяйственной деятельности ООО "Перспектива" нарастающим итогом за 2009 год (руб.)

| Отчетный (налоговый) период |

Доходы, учитываемые при исчислении налоговой базы |

Фонд оплатытруда работников |

Исчисленные страховые взносы на обязательное пенсионное страхование работников |

Уплаченные страховые взносы на обязательное пенсионное страхование работников |

Выплаченные пособия по временной нетрудоспособности за счет средств организации |

| I квартал |

2 800 645 |

865 250 |

121 135 |

121 135 |

--- |

| Полугодие |

5 256 874 |

1 775615 |

248 586 |

321 135 |

21 100 |

| 9 месяцев |

9 263 412 |

2 674 735 |

374 463 |

421 135 |

35 100 |

| Год |

15 822 580 |

3 900 600 |

546 084 |

546 084 |

56 200 |

Исходя из данных табл. 1, по итогам I квартала 2009 года общество исчислило авансовый платеж по налогу в сумме 168 039 руб. (2 800 645 руб. × 6%).

Уплаченные за I квартал 2009 года страховые взносы в ПФР в размере 121 135 руб. составляют больше половины исчисленного авансового платежа за этот период — 84 020 руб. (168 039 руб. × 50%). Поэтому авансовый платеж ООО "Перспектива" уменьшило на страховые взносы в ПФР в размере 84 020 руб.

Таким образом, в разделе 1 по строке 030 организация указала 84 019 руб. (168 039 руб. – 84 020 руб.). Данную сумму следовало уплатить в бюджет не позднее 25 апреля 2009 года.

По итогам полугодия 2009 года налогоплательщик исчислил авансовый платеж по налогу, исчисленному при УСН, в сумме 315 412 руб. (5 256 874 руб. × 6%).

Сумма уплаченных страховых взносов в ПФР в пределах исчисленных сумм и пособий по временной нетрудоспособности, выплаченных работникам, за полугодие 2009 года равна 269 686 руб. (248 586 руб. + 21 100 руб.). Так как эта сумма больше половины исчисленного авансового платежа в размере 157 706 руб. (315 412 руб. × 50%), то исчисленный за полугодие 2009 года авансовый платеж ООО "Перспектива" уменьшило на сумму 157 706 руб.

Следовательно, в разделе 1 декларации по УСН за 2009 год по строке 040 общество указало 157 706 руб. (315 412 руб. – 157 706 руб.). Не позднее 25 июля 2009 года налогоплательщик должен был уплатить в бюджет авансовый платеж в размере 73 687 руб. (157 706 руб. – 84 019 руб.).

По итогам девяти месяцев 2009 года организация исчислила авансовый платеж по налогу в сумме 555 805 руб. (9 263 412 руб. × 6%).

Сумма уплаченных страховых взносов на обязательное пенсионное страхование в пределах исчисленных сумм и пособий по временной нетрудоспособности, выплаченных работникам, за девять месяцев 2009 года составила 409 563 руб. (374 463 руб. + 35 100 руб.). Эта сумма больше половины исчисленного авансового платежа по налогу — 277 903 руб. (555 805 руб. × 50%), поэтому исчисленный за полугодие 2009 года авансовый платеж ООО "Перспектива" уменьшило на сумму 277 903 руб.

В разделе 1 декларации по УСН за 2009 год по строке 050 общество указало 277 902 руб. (555 805 руб. – 277 903 руб.). Не позднее 25 октября 2009 года налогоплательщик должен был уплатить в бюджет авансовый платеж в размере 120 196 руб. (277 902 руб. – 157 706 руб.).

Затем по строке 060 ООО "Перспектива" отразило сумму налога, подлежащую уплате в бюджет за 2009 год, — 196 775 руб. (949 355 руб. – 474 678 руб. – 277 902 руб.). Ее общество должно уплатить в бюджет не позднее 31 марта 2010 года.

По строкам 070,080,090 организация проставила прочерки.

Глава 3. Изменения законодательной и нормативной базы по УСН в предшествующие годы

3.1 Изменение налогового законодательства в 2010 году

Чтобы перейти в 2010 году на "упрощёнку", организациям и предпринимателям необходимо в период с 1 октября по 30 ноября этого года подать соответствующее заявление в налоговые органы. Какие изменения коснулись плательщиков, которые решили перейти на этот спецрежим, а также тех, кто его уже применяет, мы расскажем далее.

Увеличен лимит доходов для перехода на "упрощёнку".

Согласно изменениям, внесённым Федеральным законом от 19 июля 2009 г. № 204-ФЗ (далее – Закон № 204-ФЗ) в пункт 2.1 статьи 346.12 Налогового кодекса РФ, перейти на упрощённую систему налогообложения в 2010 году смогут те организации, которые имеют доход за девять месяцев 2009 года не более 45 млн руб.

Ранее этот лимит был ограничен 15 млн руб. Правда, эта сумма индексировалась с помощью коэффициентов-дефляторов. Теперь корректировать сумму нового лимита на коэффициент-дефлятор не нужно.

Однако указанная предельная величина дохода установлена Законом № 204-ФЗ временно.

Ориентируясь на неё, организация может перейти на "упрощёнку" с 2010-го, с 2011-го или с 2012 года. При переходе на этот спецрежим с 2013 года снова нужно будет применять лимит доходов 15 млн руб и коэффициенты-дефляторы.

Определять сумму доходов, которые организация получила за 9 месяцев работы (с 1 января по 30 сентября), нужно, как и прежде, в соответствии со статьёй 248 Налогового кодекса РФ. То есть в расчёт надо включать выручку от реализации (по правилам ст. 249 Налогового кодекса РФ) и внереализационные доходы (по правилам ст. 250 Налогового кодекса РФ). Суммы НДС и акцизов в составе доходов не учитываются (п. 1 ст. 248 Налогового кодекса РФ). Следует обратить внимание на такой момент: если организация совмещает общий режим налогообложения и ЕНВД, то полученные доходы от деятельности на "вменёнке" учитываться в расчёте не должны. Основание – пункт 4 статьи 346.12 Налогового кодекса РФ.

Критерии, которым организация должна соответствовать при переходе на упрощённую систему, не изменились. Они перечислены в пункте 3 статьи 346.12 Налогового кодекса РФ. В частности, не сможет перейти на упрощённую систему организация, у которой:

- имеются филиалы или представительства;

- средняя численность работников за налоговый (отчётный) период превышает 100 человек;

- остаточная стоимость основных средств и нематериальных активов составляет свыше 100 млн руб.;

- общий вклад в уставный капитал других организаций составляет более 25 процентов.

Не могут перейти на "упрощёнку" и организации, ведущие отдельные виды деятельности: банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг и т. п.

Также нужно учитывать, что организации, которые являются участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, не имеют права применять "упрощёнку" с объектом обложения "доходы" (п. 3 ст. 346.14 Налогового кодекса РФ).

Чтобы перейти на упрощённую систему налогообложения, необходимо подать в налоговую инспекцию по месту регистрации заявление. Рекомендованная форма № 26.2-1 такого заявления утверждена приказом МНС России от 19 сентября 2002 г. № ВГ-3-22/495. Но даже если оно будет составлено в произвольной форме, ошибки не будет. Сроки подачи заявления – с 1 октября по 30 ноября 2009 года. Основание – пункт 1 статьи 346.13 Налогового кодекса РФ.

Дожидаться какого-либо разрешения от инспекции о возможности применения "упрощёнки" не нужно, поскольку переход на этот спецрежим является уведомительным. Это подтверждает и постановление Президиума ВАС РФ от 7 октября 2008 г. № 6159/08.

А вот позаботиться о том, чтобы у организации остался документ с подтверждением даты, когда заявление было подано, нужно. Это может быть копия документа со штампом инспекции. Также заявление можно послать почтой – заказным письмом с описью вложения.

Право на применение спецрежима.

Изменился и предельный доход для сохранения права на применение "упрощёнки". С нового года он составил 60 млн руб. Корректироваться на коэффициент-дефлятор этот лимит тоже не будет. Об этом сказано в новом пункте 4.1 статьи 346.13 Налогового кодекса РФ, который вступил в силу с 1 января 2010 года. Действовать этот показатель будет до 31 декабря 2012 года.

А вот начиная с 2013 года при определении права на сохранение спецрежима нужно использовать прежний лимит в 20 млн руб. с учётом индексации.

Правила расчёта суммы предельного дохода остались прежними. Здесь необходимо пользоваться статьёй 346.15 Налогового кодекса РФ, в соответствии с которой организация - "упрощёнщик" должна учитывать:

- доходы от реализации, которые определяются в соответствии со статьёй 249 Налогового кодекса РФ;

- внереализационные доходы, определяемые в соответствии со статьёй 250 Налогового кодекса РФ;

- авансы по договорам, заключённым до перехода на "упрощёнку", если в этот период организация рассчитывала налог на прибыль методом начисления.

Суммы НДС и акцизов в составе доходов учитывать не следует. А вот не учитывают при расчёте показателя доходы от "вменённой" деятельности; доходы, полученные на "упрощёнке", но учтенные при расчёте налога на прибыль до перехода на спецрежим. А также доходы, перечисленные в статье 251 Налогового кодекса РФ и облагаемые налогом на прибыль по ставкам 0, 9 и 15 процентов.

В этом году предстоит уплачивать взносы.

Отдельного внимания заслуживает вопрос уплаты взносов во внебюджетные фонды. Дело в том, что с 1 января 2010 года в связи с отменой ЕСН организации и предприниматели, применяющие упрощённую систему налогообложения, будут платить взносы отдельно в ПФР, ФСС России, ФФОМС и ТФОМС в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ (далее – Закон № 212-ФЗ).

Однако на 2010 год для плательщиков единого "упрощённого" налога установлены специальные правила. Они должны перечислять только взносы в ПФР по прежней ставке 14 процентов. А вот с 2011 года придётся перейти на общие тарифы, предусмотренные пунктом 2 статьи 12 Закона № 212-ФЗ.

Отметим также, что с 1 января 2010 года организации, которые выбрали в качестве объекта налогообложения доходы, могут уменьшить налог (авансовые платежи) на:

- сумму уплаченных страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование и соцстрахование от несчастных случаев на производстве и профзаболеваний, а также выплаченных работникам пособий по временной нетрудоспособности.

Однако, обратите внимание, сумма налога (авансовых платежей) не может быть уменьшена более чем на 50 процентов.

В 2010 году плательщики налога на "упрощёнке" взносы в ФСС и ФОМС перечислять не будут.

Изменения в уплате пособий.

Для организаций, которые применяют упрощённую систему налогообложения, есть существенные изменения. Дело в том, что пунктом 16 статьи 36 Федерального закона от 24 июля 213-ФЗ (далее – Закон № 213-ФЗ) с 1 января 2010 года отменён Федеральный закон от 31 декабря 2002 г. № 190-ФЗ. Именно этот закон установил существенные ограничения на возмещение сумм выплаченных пособий за счёт средств ФСС России.

Основная причина его отмены связана с тем, что такие организации теперь на общих основаниях будут уплачивать страховые взносы во все внебюджетные фонды, а не только в ПФР. Соответственно, они получают право на возмещение своих расходов.

И, несмотря на льготу для "упрощёнщиков" в 2010 году, ФСС России будет возмещать им расходы на выплату пособий по временной нетрудоспособности по правилам, установленным статьёй 4.6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ для всех организаций, которые уплачивают взносы на социальное страхование. Это предусмотрено пунктом 14 статьи 37 Закона № 213-ФЗ. Напомним, сегодня сумма возмещения пособий для "упрощёнщиков" составляет один МРОТ за полный календарный месяц болезни работника.

3.2 Совершенствование упрощённой системы налогообложения на основе патента

Изменены правила определения предельного размера доходов для предпринимателей, применяющих "патентную" упрощённую систему (п. 2.2 ст. 346.25.1 Налогового кодекса РФ). С 1 января 2010 года право на нее предприниматель теряет, если в календарном году его доходы превысят лимиты, установленные статьёй 346.13 Налогового кодекса РФ. Причём количество полученных патентов значения не имеет.

По-новому будет корректироваться потенциальный доход (п. 7.1 ст. 346.25.1 Налогового кодекса РФ). Если региональные власти не установят потенциальный доход на 2010, 2011 и 2012 годы, для расчёта налога будут использоваться показатели 2009, 2010 и 2011 годов соответственно. Умножать эти величины на коэффициент-дефлятор предпринимателям не придётся. Поправка действует по 31 декабря 2012 года включительно.

Что касается ограничения в привлечении предпринимателем наёмных работников (п. 9 ст. 346.25.1 Налогового кодекса РФ), то их среднесписочная численность за налоговый период не должна превышать пяти человек.

И последнее. С 2010 года предприниматели, применяющие "упрощёнку" на основе патента, могут уменьшить его стоимость на страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- "на травматизм".

Однако в 2010 году предприниматели, применяющие патент, взносы в ФСС России и ФОМС платить не будут.

Министерство финансов Российской Федерации рассмотрело письмо Министерства экономического развития Российской Федерации от 9 мая 2010 года № 7305-СВ/8О5 "О совершенствовании упрощенной системы налогообложения в виде патента", направленное во исполнение поручения Правительства Российской Федерации от 26 ноября 2009 года № КА-П13-6901, и сообщает следующее.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, которая вводилась в целях обеспечения гарантированного поступления налогов с субъектов предпринимательской деятельности, осуществляющих предпринимательскую деятельность в сферах, где затруднен налоговый контроль фактически получаемых доходов, сыграла на определенном этапе положительную роль как в легализации предпринимательской деятельности, так и в обеспечении бюджетов источниками налоговых доходов.

Так, за период с 2003 года, когда была введена глава 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Налогового кодекса Российской Федерации (далее - Кодекс), до 2009 года (на 1 января) количество налогоплательщиков возросло с 2,0 до 2,8 млн., или в 1,4 раза, а поступления единого налога на вмененный доход увеличились с 16,4 до 63,9 млрд. руб., или в 3,9 раза.

Вместе с тем, применение системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности позволяет субъектам предпринимательской деятельности минимизировать налоговые обязательства. При этом контроль исполнения обязанности по уплате налогов в отношении отдельных видов деятельности, переведенных в настоящее время на уплату единого налога на вмененный доход, может обеспечиваться в рамках общеустановленной системы налогового администрирования.

Учитывая изложенное, считаем целесообразным одновременное реформирование системы налогообложения в виде единого налога на вмененный доход и упрощенной системы налогообложения на основе патента.

В реформировании системы налогообложения в виде единого налога на вмененный доход предлагаются следующие этапы:

- с 1 января 2011 года установленный подпунктом 1 пункта 2.2 статьи 34626 Кодекса размер ограничения по предельной среднесписочной численности работников организации (индивидуального предпринимателя) при применении системы налогообложения в виде единого налога на вмененный доход, сокращается со 100 до 15 человек;

- с 1 января 2012 года из перечня видов предпринимательской деятельности, которые могут быть переведены на уплату единого налога на вмененный доход, исключаются следующие виды предпринимательской деятельности:

· оказание бытовых услуг;

· оказание ветеринарных услуг;

· оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

· розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

· оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

· оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

· оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

· оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания;

· - с 1 января 2014 года система налогообложения в виде единого налога на вмененный доход отменяется.

В этой связи предложение Минэкономразвития России о сохранении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и введении в рамках системы налогообложения на основе патента двух налоговых режимов в виде "патента-микро" и "патента - самозанятости" не поддерживается.

Предлагаемый налоговый режим "патент-микро" будет практически аналогичен действующей системе налогообложения в виде единого налога на вмененный доход. Предложенный налоговый режим "патент - самозанятость" не учитывает размер потенциально возможного к получению индивидуальным предпринимателем дохода.

По мнению Министерства финансов Российской Федерации, для организаций и индивидуальных предпринимателей, относящихся к субъектам малого предпринимательства, предназначен действующий порядок применения упрощенной системы налогообложения, установленный главой 26.2 Кодекса.

Наряду с указанным режимом для индивидуальных предпринимателей станет возможным выбор отдельного специального налогового режима. В этих целях статья 346.25.1 главы 26.2 "Упрощенная система налогообложения" Кодекса признается утратившей силу, в Кодекс включается отдельная глава 2б.5 "Патентная система налогообложения".

Право введения патентной системы налогообложения целесообразно предоставить муниципальным районам и городским округам, городам федерального значения Москве и Санкт-Петербургу, аналогично имеющемуся у них в настоящее время праву введения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Патентная система налогообложения может применяться индивидуальными предпринимателями, для которых сохраняется право привлечения наемных работников со среднесписочной численностью не более пяти человек.

Полагаем нецелесообразным введение для целей патентной системы налогообложения таких укрупненных перечней видов деятельности как бытовые услуги, оказание жилищно-коммунальных услуг, предоставление услуг учреждений культуры услуг физической культуры и спорта, медицинских услуг, услуг в сфере образования в связи с многочисленностью составляющих эти сферы видов деятельности и большим различием в отношении них размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода.

На переходный период для таких видов предпринимательской деятельности как розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей, следует сохранить налоговый режим в виде единого налога на вмененный доход в целях устранения конкуренции его с патентной системой налогообложения.

Министерством финансов Российской Федерации с учетом вышеизложенных положений подготовлен проект федерального закона "О внесении изменений в статью 18 части первой и часть вторую Налогового кодекса Российской Федерации, Бюджетный кодекс Российской Федерации и некоторые другие законодательные акты Российской Федерации". В законопроекте учтены отдельные предложения Минэкономразвития России.

Так, перечень видов предпринимательской деятельности, в отношении которых может вводиться патентная система налогообложения, содержит обязательный перечень (22 вида) и добровольный (70 видов).

Заявление на получение патента индивидуальный предприниматель вправе подать не позднее чем за 10 дней до начала применения патентной системы налогообложения (в настоящее время - за месяц до начала применения данной системы налогообложения).

Индивидуальный предприниматель, утративший право применения патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения не ранее чем со следующего календарного года (в настоящее время - через три года после утраты права применения данного налогового режима).

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика патентной системы налогообложения осуществляется в налоговом органе по месту осуществления предпринимательской деятельности, указанного в патенте, в течение пяти рабочих дней со для выдачи патента. Датой постановки в налоговом органе на учет индивидуального предпринимателя в качестве налогоплательщика патентной системы налогообложения является день, с которого начинается действие патента.

Индивидуальные предприниматели, являющиеся налогоплательщиками патентной системы налогообложения, вправе будут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Используемые для исчисления налоговой базы размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, переводимым на патентную систему налогообложения, устанавливаются нормативными правовыми актами представительных органов муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга. При этом размеры указанного дохода, установленные в законопроекте, могут быть увеличены (уменьшены) не более чем в два раза. Указанные размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода определены исходя из средних размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода, установленных на текущий год в одном из ведущих в каждом федеральном округе субъектов Российской Федерации.

Предусматривается, что налог, уплачиваемый в связи с применением патентной системы налогообложения, по нормативу 100 процентов будет зачисляться в бюджеты муниципальных районов, городских округов, в бюджеты городов федерального значения Москвы и Санкт-Петербурга в целях компенсации выпадающих доходов в связи с отменой единого налога на вмененный доход.

Заключение

И в заключение ознакомившись с общими положениями упрощенной системы налогообложения, отметим следующее: вопрос о налогообложении малого бизнеса приобрел особую актуальность в переходной экономике России. Наличие малоэффективных производств, снижение занятости, социальные и, как следствие, политические проблемы делают жизненно необходимым создание условий для деятельности в независимых от государства и крупного капитала сферах самостоятельной и инициативной, но не имеющей стартового капитала, части населения страны. Эта задача в сложившейся ситуации является не менее важной, чем извлечение дополнительных доходов бюджета. Создание простого и ясного налогового режима, сопровождающегося снижением издержек по ведению учета и предоставлению отчетности, а также налогового бремени, позволило бы разрешить ряд проблем, стоящих в настоящее перед российским обществом. В то же время, предоставление возможности использовать особый режим для малого бизнеса следует рассматривать как льготу, которая не должна быть использована крупными предприятиями.

Наши исследования показали, что недостатков у упрощенной системы не меньше, чем достоинств. Потому прежде чем остановить свой выбор на этом налоговом режиме нужно проанализировать множество факторов, касающихся конкретной компании. Очевидно, что особенно выгодна "упрощенка":

- небольшим компаниям, работающим с покупателями, которым неважно, указан в стоимости покупки НДС или нет (например, при розничной торговле);

- компаниям с небольшими расходами, включенными в перечень принимаемых для расчета налоговой базы единого налога.

Напротив, невыгодно применять УСН:

- убыточным организациям;

- компаниям, в структуре расходов которых значительную долю занимают расходы, не учитываемые при УСН, но включаемые в расчет налоговой базы по налогу на прибыль.

- компаниям, которые планируют свое развитие до уровня доходов, численности сотрудников, стоимости основных средств, превышающих установленные для УСН ограничения.

В заключение следует еще раз подчеркнуть, что выбор оптимального налогового режима зависит от конкретных показателей деятельности компании и требует тщательного их изучения. В период применения УСН важным моментом является контроль показателей, ограничивающих возможность применения "упрощенки". Во избежание возможных потерь, которые могут возникнуть в силу недостаточной осведомленности об особенностях различных налоговых режимов, для осуществления подобных функций порой целесообразно обратиться к специалистам, владеющим комплексными знаниями в области бухгалтерского и налогового законодательства.

Мы выявили, что законодательно – нормативная база по УСН в 2010 году претерпела значительные изменения и в последующий год готовится проект по ее совершенствованию, о чем свидетельствует письмо Министерства экономического развития Российской Федерации от 9 мая 2010 года № 7305-СВ/8О5 "О совершенствовании упрощенной системы налогообложения в виде патента", направленное во исполнение поручения Правительства Российской Федерации от 26 ноября 2009 года № КА-П13-6901.

Таким образом, мы пришли к выводу о том, что будет вполне целесообразным одновременное реформирование системы налогообложения в виде единого налога на вмененный доход и упрощенной системы налогообложения на основе патента.

Список используемых нормативно–правовых актов и литературы

1. Налоговый кодекс Российской Федерации от 01.01.2010 N 117-ФЗ. Часть вторая. Глава 26.2 "Упрощенная система налогообложения";

2. Федеральный закон от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации";

3. Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете";

4. Федеральный закон от 19.07.2009 N 204-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации";

5. Приказ МНС России от 19.09.2002 N ВГ-3-22/495 "Об утверждении форм документов для применения упрощенной системы налогообложения";

6. Приказ Минфина России от 31.12.2008 N 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения";

7. Приказ Росстата России от 12.11.2008 N 278 "Указания по заполнению форм федерального статистического наблюдения: N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности организации";

8. Приказ ФНС России от 31.08.2005 N САЭ-3-22/417 "Об утверждении форм документов, необходимых для применения упрощенной системы налогообложения на основе патента";

9. Приказ Минэкономразвития России от 12.11.2008 N 395 "Об установлении коэффициента-дефлятора в целях применения главы 26.2 Налогового кодекса Российской Федерации "Упрощенная система налогообложения" на 2010 год";

10. Постановление Правительства РФ от 22.07.2008 N 556 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства";

11. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н);

12. Письмо Минфина России от 11.04.2008 N 03-11-04/2/70;

13. В.В Семенихин "Упрощенная система налогообложения". Налог. Вестник, 2009г

14. http://www.acg.ru/uproshennaja_sistema_nalogooblozhenija__chast_ii_preimushestva_i_nedostatki;

15. http://www.mfo51.ru/publication_3.html;

Приложение №1

|