Анализ влияния налоговых платежей на доходы физических лиц

Физические лица в общем понимании – это люди, члены общества. Основной чертой физического лица является его принадлежность определенному биологическому виду – homo sapiens, т.е. физическое лицо – это человек, индивид.

Физическое лицо как участник гражданских правоотношений обладает рядом общественных и естественных признаков и свойств, которые определенным образом индивидуализируют его и влияют на его правовое положение – его правовой статус. К таким признакам и свойствам следует отнести: имя, гражданство, возраст, семейное положение, пол. По российскому законодательству физическое лицо обретает правоспособность в момент рождения и утрачивает её в момент смерти. Обладает дееспособностью, полная дееспособность приобретается после достижения лицом совершеннолетия.

Правоспособность способность иметь гражданские права и нести обязанности;

Дееспособность — способность своими действиями приобретать и осуществлять права и обязанности. В различных отраслях права дееспособность определяется различными возрастными категориями. Полная дееспособность наступает с 18 лет, а также с момента вступления несовершеннолетнего в брак. Подросток может быть эмансипирован при достижении 16 лет, если он работает по трудовому договору или занимается предпринимательством .

Платя налоги, граждане вступают с государством в налоговые правоотношения, которые отличаются от других имущественных (например, гражданских) отношений тем, что в них присутствует неравенство сторон, т.е. подчинение одной стороны (налогоплательщика) другой (государству). В налоговых правоотношениях государство всегда выступает в лице своих органов, наделенных властными полномочиями. Правоотношения в налоговой сфере возникают, изменяются и прекращаются в результате наступления юридических фактов (фактов, устанавливающих, изменяющих или прекращающих права тех или иных лиц).

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги и (или) сборы. К физическим лицам — налогоплательщикам и плательщикам сборов относятся:

· граждане РФ;

· иностранные граждане — лица, не являющиеся гражданами РФ и имеющие гражданство (подданство) иностранного государства;

· лица без гражданства — лица, не являющиеся гражданами РФ и не имеющие доказательства наличия гражданства иностранного государства.

Физическими лицами являются индивидуальные предприниматели, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы и адвокаты, учредившие адвокатские кабинеты. К налоговым резидентам РФ относятся физические лица, фактически находящиеся на территории РФ не менее 183 дней в 12 месяцах, следующих подряд (дни приезда и дни отъезда считаются днями нахождения на территории РФ). Краткосрочные (до 6 месяцев) выезды за пределы РФ для лечения или обучения при этом не учитываются. На правовой статус налогоплательщика не влияет его возраст, поскольку обязанность по уплате налога возникает в момент приобретения объекта налогообложения.

Налогоплательщик — это особый (специальный) правовой статус лица, на которое в соответствии с законом возложена обязанность уплачивать налоги и (или) сборы. Обязательными элементами правового статуса налогоплательщика выступают общие, т. е. одинаковые для физических лиц и организаций, права и обязанности, закрепленные нормами налогового права, а также ответственность за нарушение законодательства о налогах и сборах. НК РФ указывает перечень прав и обязанностей российских налогоплательщиков и плательщиков сборов.

Перечень обязанностей налогоплательщиков (плательщиков сборов) можно классифицировать по различным основаниям.

В зависимости от юридических фактов, лежащих в основе возникновения обязанности налогоплательщиков (плательщиков сборов), выделяются:

1.обязанности, вытекающие из факта наличия объекта налогообложения:

-уплачивать законно установленные налоги в бюджет и во внебюджетные фонды своевременно и в полном объеме (возникает только с момента вступления в законную силу нормативного акта, предусматривающего уплату конкретно определенного вида налога);

-вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

-представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать;

-представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов;

-выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах;

-не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

2.обязанности, не зависящие от факта наличия объекта налогообложения:

-постановка на учет в налоговых органах;

-предоставление налоговому органу необходимой информации и документов.

В зависимости от принадлежности к общему или специальному статусу налогоплательщика налоговые обязанности подразделяются на:

· общие для всех категорий налогоплательщиков;

· специальные (возложенные только на организации и индивидуальных предпринимателей).

Установленный НК РФ перечень обязанностей не является исчерпывающим, налогоплательщики могут нести и иные обязанности, установленные законодательством.

Закон устанавливает следующие права налогоплательщиков:

· получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций и разъяснения о порядке их заполнения;

· получать от Министерства финансов РФ письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах, от финансовых органов в субъектах Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов РФ и нормативных правовых актов муниципальных образований о местных налогах и сборах;

· использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

· получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит;

· на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов;

· представлять свои интересы лично либо через своего представителя;

· представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

· присутствовать при проведении выездной налоговой проверки;

· получать копии решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

· требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

· не выполнять неправомерных актов и требований налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующих НК РФ или иным федеральным законам;

· обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

· требовать соблюдения налоговой тайны.

Налогоплательщики имеют также иные права, установленные НК РФ и другими актами законодательства о налогах и сборах. Различный статус граждан как плательщиков налогов определяет применение соответствующих налоговых льгот, ставок налога, порядка исчисления и сроков уплаты денежных средств в бюджет.

Налогообложение физических лиц в различных странах базируется, с одной стороны, на обязательном участии каждого гражданина в поддержке государства частью своих доходов, с другой стороны, на обеспечении государством населению определенного набора общественно полезных товаров, работ и услуг. Государство не должно лишать плательщика платежеспособности и в целях удовлетворения своих фискальных потребностей обязательно должно анализировать возможные социальные последствия снижения или повышения налогов с граждан.

Физические лица являются налогоплательщиками по таким налогам, как:

- налог на доходы физических лиц,

- налог на имущество физических лиц,

- транспортный налог,

- земельный налог.

Изучение сущности и функций налога на доходы физических лиц является актуальным с момента его возникновения, так как данный налог платит каждое физическое лицо, получившее доход. В соответствии с этим, вопросы налогообложения доходов физических лиц касаются каждого человека, получающего какой-либо доход. Для того чтобы каждое физическое лицо платило подоходный налог, нужно дать разъяснения, для каких целей данный налог взимается, а раскрыть эти цели можно, объяснив сущность и функции подоходного налога. В результате повышается налоговая культура, и как следствие, возрастает роль налога на доходы физических лиц в формировании доходной базы бюджетов всех уровней.

Сущность налога на доходы физических лиц заключается в том, что, как и любой другой налог, подоходный налог является одним из инструментов регулирования экономики, с помощью которого государство пытается решить различные задачи. При взимании налога на доходы физических лиц возникают взаимоотношения граждан и государства по поводу формирования общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач.

Налог на доходы физических лиц - это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория, налог на доходы физических лиц выражает общие свойства, присущие всем финансовым отношениям, свои признаки и черты, собственную форму движения, то есть функции, которые выделяют его из всей совокупности финансовых отношений.

Изучение налогов с населения в развитии предоставляет возможность сделать выводы о том, что налогообложение граждан в различных странах базировалось на сопоставимых принципах. Первый из них – обязательное участие каждого гражданина в поддержке государства частью своих доходов, второй – обеспечение государством населению определенного набора «неделимых благ». Нарушение этого хрупкого баланса отношений в пользу государства приводит к нежеланию граждан уплачивать налоги и к сокрытию ими своих доходов, иначе говоря, налогоплательщиков нельзя лишать платежеспособности. Государство должно беречь своих плательщиков, ибо их нельзя поменять. В налоговых отношениях государства с гражданами наиболее ярко проявляется философский закон единства и борьбы противоположностей. Поэтому действия, осуществляемые в целях удовлетворения фискальных потребностей государства, должны обязательно анализироваться на предмет их возможных социальных последствий. Повышение налогов с населения увеличивает доходы бюджета только на один налоговый период, поскольку уже в следующем база для их уплаты может резко сократиться. Снижение же налогов с граждан стимулирует рост доходов населения, увеличение потребления, рост производства товаров и услуг и, как следствие, рост всех налоговых поступлений. В России взимание налогов с граждан имеет длительную историю, но общая тенденция развития была нарушена продолжительным периодом централизованного управления экономикой страны.

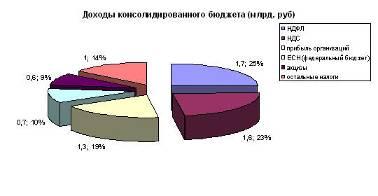

Отношения физического лица с бюджетом по уплате налогов можно представить следующей схемой (рис. 1) (При этом следует помнить, что к физическим лицам относятся и предприниматели, работающие без образования юридического лица).

Рис. 1. Отношения физических лиц с бюджетом по уплате налогов

Центральное место в системе налогообложения физических лиц принадлежит налогу на доходы физических лиц.

Как и любой другой налог, подоходный налог является одним из экономических рычагов государства, с помощью которого оно пытается решить различные трудносовместимые задачи: обеспечение достаточных денежных поступлений в бюджеты всех уровней; регулирование уровня доходов населения и, соответственно, структуры личного потребления и сбережений граждан; стимулирование наиболее рационального использования получаемых доходов; помощь наименее защищенным категориям населения.

Подоходное налогообложение обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Кроме того, тяжесть бремени индивидуального подоходного налога во многом определяет уровень обложения и другими налогами. Цели взимания и основные черты подоходного налога в России во многом схожи с характером принятых во многих промышленно развитых странах аналогичных налогов. Место подоходного налога в налоговой системе определяется следующими факторами:

1.подоходный налог – это личный налог, т.е. объектом обложения является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком;

2.подоходный налог в большей степени отвечает основным принципам налогообложения – всеобщности, равномерности и эффективности;

3. подоходный налог относительно регулярно поступает в бюджет, что немаловажно с точки зрения пополнения бюджетных средств;

4.основной способ взимания подоходного налога – у источника выплаты дохода – является достаточно простым эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Второй по значению налог с населения – налог на имущество физических лиц – играет весьма важную роль в налоговой системе РФ, так как охватывает более 20 млн. физических лиц, являющихся собственниками различного вида имущества. Налог на имущество выполняет не только фискальную роль, пополняя доходную базу бюджетов органов местного самоуправления, но и воздействует на формирование структуры личной собственности граждан. Повышение или снижение ставок налога на имущество, предоставление различного рода льгот позволяет уменьшить имущественную дифференциацию населения. Соотношение фискального и регулирующего назначения изменяется в зависимости от задач, которые стоят перед обществом на определенных этапах социально-экономического развития. Налог на имущество в определенной степени является дополнением к налогу на доходы физических лиц, что вполне оправданно, так как граждане, направляя свои доходы на приобретение имущества, в ряде случаев «уходят» от подоходного налогообложения, но в то же время у них возникает обязанность уплачивать налог на приобретенное имущество.

Рассмотрим транспортный налог, который относится к региональным налогам. В соответствии с ст. 357 НК РФ налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

В соответствии с ст. 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Не являются объектом налогообложения: весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; промысловые морские и речные суда; пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом; самолеты и вертолеты санитарной авиации и медицинской службы; суда, зарегистрированные в Российском международном реестре судов.

Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), - как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

3) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

4) в отношении водных и воздушных транспортных средств, не указанных в пунктах 1, 2 и 3 - как единица транспортного средства.

Налоговая база определяется отдельно по каждому транспортному средству.

Налоговым периодом признается календарный год. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом (ст.363 НК РФ).

В соответствии с ст. 361 НК РФ налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах. Приложение 4

Налоговые ставки, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Далее рассмотрим земельный налог, который относится к местным налогам. В соответствии с ст. 388 НК РФ налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Не признаются объектом налогообложения: земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации; земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия; земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд; земельные участки из состава земель лесного фонда; земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда (ст. 389 НК РФ).

В соответствии с ст. 390 НК РФ налоговая база определяется как кадастровая стоимость земельных участков. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ. Налогоплательщики - физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований (ст.391 НК РФ). Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков - организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, полугодие и девять месяцев календарного года (ст. 393 НК РФ).

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

2) 1,5 процента в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка (ст. 394 НК РФ).

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом (ст.398 НК РФ).

Рассмотрим налог на имущество. В соответствии с ст. 380 НК РФ, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налоговая нагрузка - это все налоговые платежи за текущий год. Сумма налоговых платежей, которые необходимо уплатить составит:

НН = НДФЛ + НИ +ТН+ЗН + ГП

НДФЛ налог на доходы физических лиц;

НИ- налог на имущество физических лиц;

ТН- транспортный налог;

ЗН- земельный налог;

ГП- гос. пошлина.

Налоговая нагрузка - мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Величина налогового бремени зависит, прежде всего от видов налогов и налоговых ставок. Для снижения бремени по расходам, государство предусмотрело налоговые льготы по подоходному налогу, то есть налоговые вычеты. Налоговые льготы существуют и сегодня. Вопрос заключается лишь в том, насколько эффективно они используются.

Налоговая льгота - это предусмотренное законом снижение тяжести налогового бремени. Система льгот по налогу на доходы физических лиц предполагает наличие перечня доходов, которые не подлежат налогообложению и, следовательно, не включаются в налоговую базу. Предусмотренные законом налоговые вычеты уменьшают налоговую базу, чем улучшают положение отдельных налогоплательщиков, пользующихся этими льготами. Не подлежат налогообложению также доходы отдельных категорий иностранных граждан, являющихся сотрудниками представительств иностранных государств или членами их семей, сотрудниками международных организаций.

Проблемы налогообложения физических лиц

С налогообложением имущества связаны значительные сложности как экономического, так и политического характера. В России сейчас существует не рынок объектов недвижимости как таковых (участков земли со всеми неотделимыми от нее элементами), а рынок отдельных элементов объекта недвижимости - квартир, офисов, складских помещений и т.д. Причем "оборот" этих отдельных сегментов рынка ограничен с точки зрения как административных, так и экономических барьеров, а также проблемами, связанными с администрированием данных налогов.

Проблемы налогообложения земли: проведенная кадастровая оценка земель незаконна, фактически отсутствует рынок земли, проблемы администрирования данного налога, связанные с большими временными, трудовыми, финансовыми затратами, наличие значительного числа земельных участков, которые не имеют границ, т.е. не определены и не имеют правообладателя, речь идет о земельных участках, не прошедших государственную регистрацию, вследствие чего данные участки не подлежат налогообложению. Решение обозначенных задач заключается, прежде всего, в принятии Концепции реформирования налогообложения имущества и четком исполнении данного документа.

Проблемы налогообложения имущества физических лиц: многие объекты имущества на территории Российской Федерации не прошли инвентаризационный учет, инвентарная стоимость имущества физических лиц, которая является налоговой базой данного налога, не отражает реальной цены облагаемого имущества ввиду того, что используемая в настоящее время органами технической инвентаризации методика расчета инвентаризационной стоимости имущества необъективна, устарела и содержит массу противоречий. Налог на имущество физических лиц относится к местным налогам, налогообложение осуществляется на основе Закона РФ от 9 декабря 1991 г. №2003-1 "О налогах на имущество физических лиц".Традиционно налоги на недвижимость составляют основной гарантированный источник доходов местного уровня, поскольку объекты недвижимости характеризуются постоянным местоположением и их юрисдикция легко фиксируется; они используются на развитие городской инфраструктуры и являются механизмом регулирования социального неравенства, связанного с приобретением богатства. Налог на имущество стал, по существу, налогом на строения, помещения и сооружения. Он является регулярным налогом и уплачивается ежегодно независимо оттого, эксплуатируется это имущество или нет.

|